Налоговая политика рф презентация

Опубликовано: 15.05.2024

![]()

Описание разработки

В презентации рассматриваются понятия: налоги и сборы, основные принципы налогообложения (согласно НК РФ), функции налогов – фискальная, распределительная, регулирующая, стимулирующая, контрольно-учетная. Презентацию можно использовать на уроках обществознания и экономики. Так же рассматривается система налогообложения.

Налоговая политика - это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные, индивидуально безвозмездные платёжи, взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

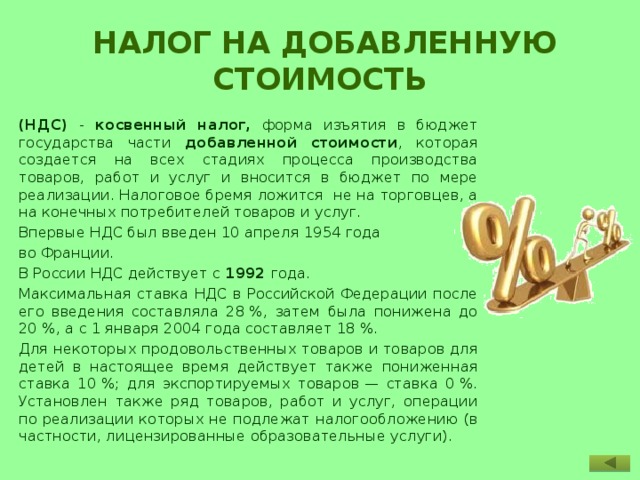

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

Содержимое разработки

Налоговая политика

Обществознание 11 класс

План урока

- Налоговая политика

- Основные принципы налогообложения

- Функции налогов

- Система налогов в РФ

- Проверим себя

Налоговая политика -

это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные , индивидуально безвозмездные платёжи , взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос , взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

Основные принципы налогообложения (НК РФ ст.3)

1) законность

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ;

2) принцип определенности

Ясность и недвусмысленность правовой нормы;

3) принцип обязательности уплаты налогов и сборов

В соответствии с этим принципом каждое лицо должно уплачивать законно установленные налоги и сборы.

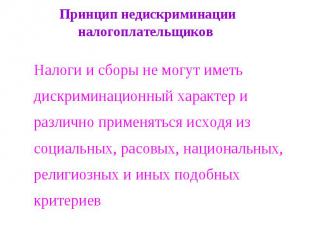

4) принцип недискриминационного характера налогов и сборов -

Налоги и сборы не могут различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

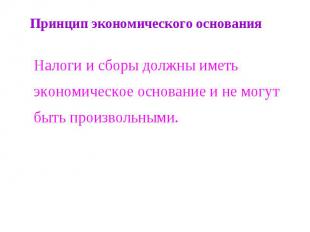

5) принцип экономической обоснованности

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

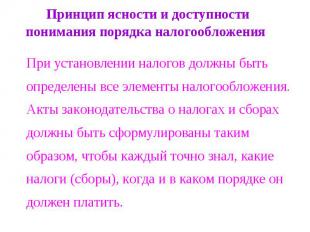

6) принцип установления всех элементов налогообложения .

При установлении налогов должны быть определены все элементы налогообложения.

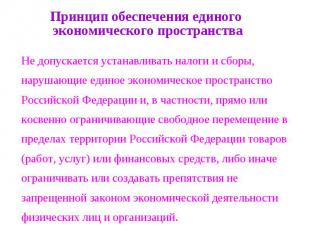

7) обеспечение единого экономического пространства РФ (К РФ ч.1 ст.8)

8 ) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Функции налогов

Фискальная

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

Распределительная (социальная)

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

Регулирующая

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

Стимулирующая

- направлена на поддержку развития тех или иных экономических процессов.

- направлена на поддержку развития тех или иных экономических процессов.

Контрольно-учетная

- Осуществление учета доходов граждан, предприятий и организаций

- Осуществление учета доходов граждан, предприятий и организаций

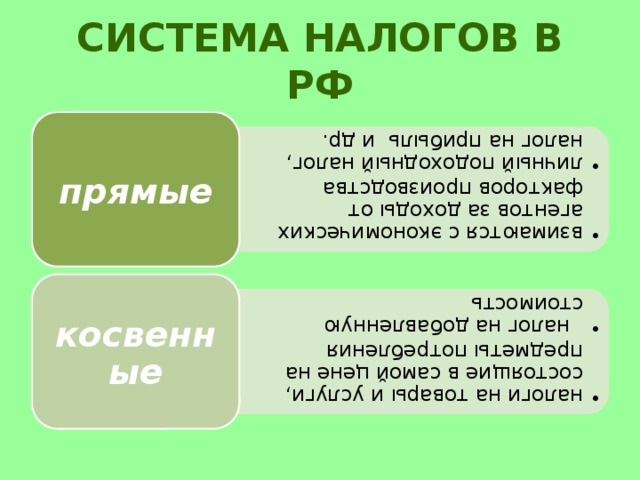

- взимаются с экономических агентов за доходы от факторов производства личный подоходный налог, налог на прибыль и др.

- взимаются с экономических агентов за доходы от факторов производства

- личный подоходный налог, налог на прибыль и др.

- налоги на товары и услуги, состоящие в самой цене на предметы потребления налог на добавленную стоимость

- налоги на товары и услуги, состоящие в самой цене на предметы потребления

- налог на добавленную стоимость

Система налогов в РФ

прямые

косвенные

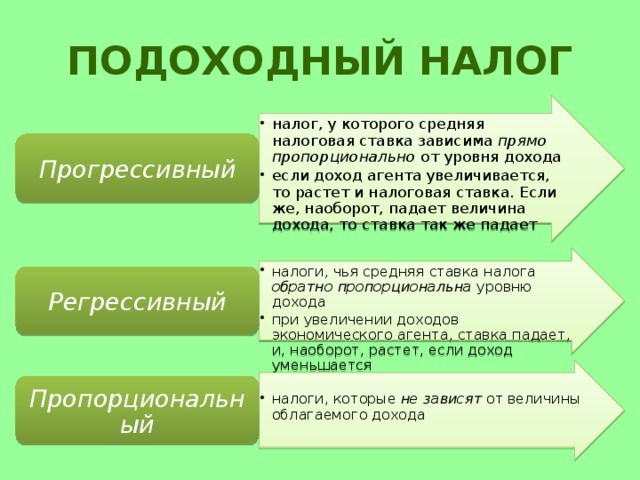

Подоходный налог

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода

- если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

Прогрессивный

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода

- при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

Регрессивный

- налоги, которые не зависят от величины облагаемого дохода

- налоги, которые не зависят от величины облагаемого дохода

Пропорциональный

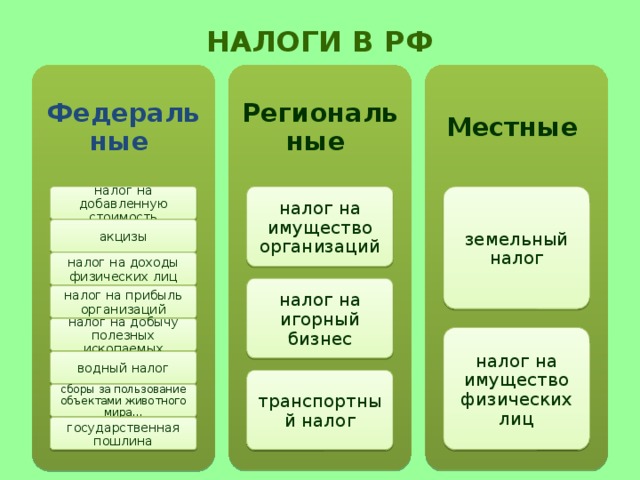

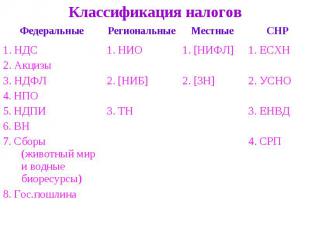

Налоги в РФ

Федеральные

Региональные

налог на имущество организаций

налог на добавленную стоимость

налог на доходы физических лиц

налог на игорный бизнес

налог на прибыль организаций

налог на добычу полезных ископаемых

налог на имущество физических лиц

сборы за пользование объектами животного мира…

налог на добавленную стоимость

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости , которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

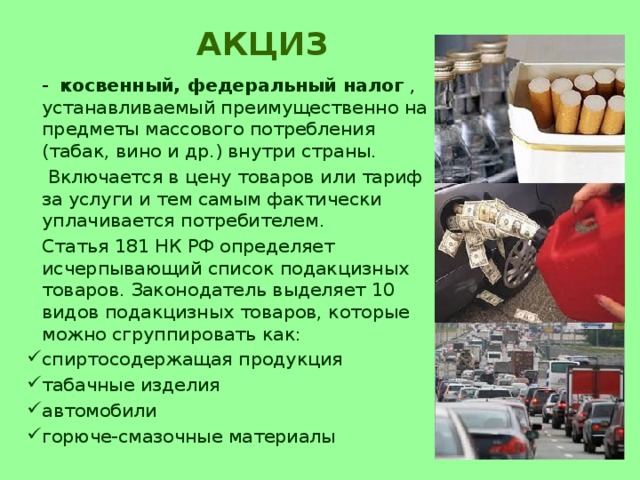

- косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны.

Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Статья 181 НК РФ определяет исчерпывающий список подакцизных товаров. Законодатель выделяет 10 видов подакцизных товаров, которые можно сгруппировать как:

- спиртосодержащая продукция

- табачные изделия

- автомобили

- горюче-смазочные материалы

Проверим себя

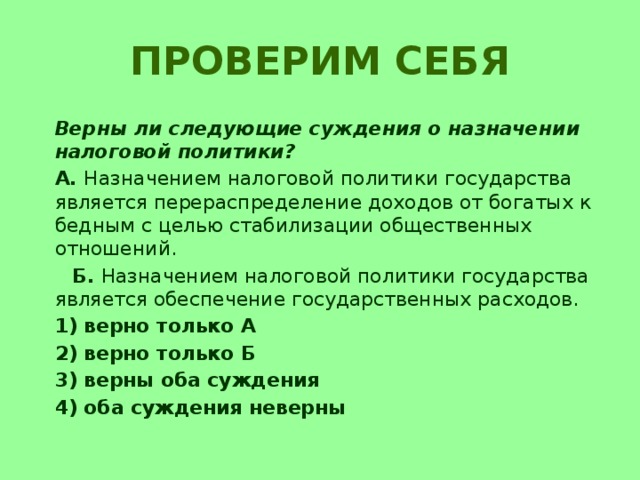

Верны ли следующие суждения о назначении налоговой политики?

А. Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений.

Б. Назначением налоговой политики государства является обеспечение государственных расходов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Проверим себя

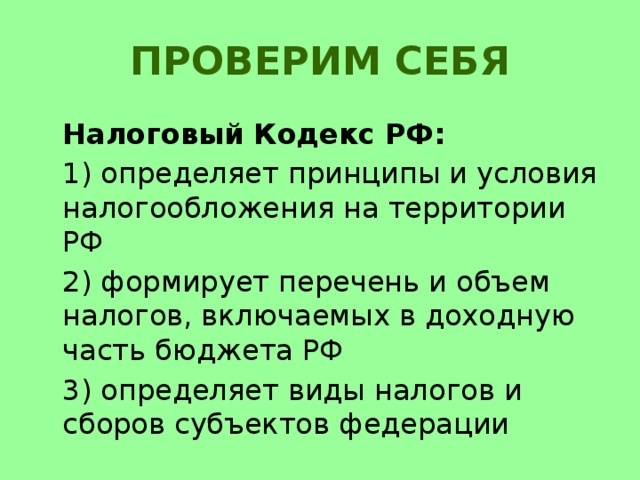

Налоговый Кодекс РФ:

1) определяет принципы и условия налогообложения на территории РФ

2) формирует перечень и объем налогов, включаемых в доходную часть бюджета РФ

3) определяет виды налогов и сборов субъектов федерации

Проверим себя

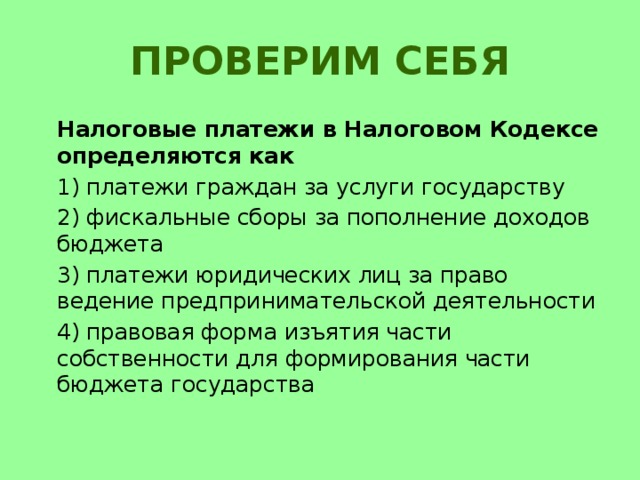

Налоговые платежи в Налоговом Кодексе определяются как

1) платежи граждан за услуги государству

2) фискальные сборы за пополнение доходов бюджета

3) платежи юридических лиц за право ведение предпринимательской деятельности

4) правовая форма изъятия части собственности для формирования части бюджета государства

Проверим себя

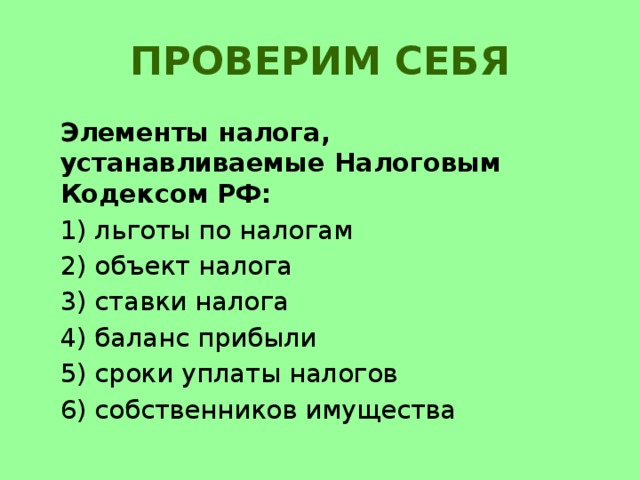

Элементы налога, устанавливаемые Налоговым Кодексом РФ:

Описание презентации по отдельным слайдам:

Налоговая система и налоговая политика государства по дисциплине Налоги и налогообложение Разработчик: Преподаватель Муфтеева Т.Д. ГПОУ «Снежнянский горный техникум»

«Налоги — это суть средства к достижению цели общества или государства…» Н.И. Тургенев «Опыт теории налогов»

Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований

Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

Понятие налога и сбора Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)(ст.8 НК РФ).

Понятие налога и сбора Основной отличительный признак налога и сбора – совершение юридически значимых действий в отношении плательщика сбора.

Функции налогов Фискальная; Распределительная; Стимулирующая; Контрольная.

Функции налогов Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач. Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

Функции налогов Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций. Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Принципы построения налоговой системы Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Принципы построения налоговой системы Налоги устанавливаются законами. Принцип всеобщности налогообложения. Принцип равного налогообложения. Принцип соразмерности. Налоги и сборы должны иметь экономическое обоснование.

Принципы построения налоговой системы Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. Принцип удобного налогообложения. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. Равенство защиты прав и интересов налогоплательщиков и государства.

Налоговая политика государства

Налоговая политика государства Налоговая политика – часть экономической политики государства, представляющая собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Налоговая политика государства Содержание налоговой политики характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития налоговой системы, по определению важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью.

Налоговая политика государства Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и др.

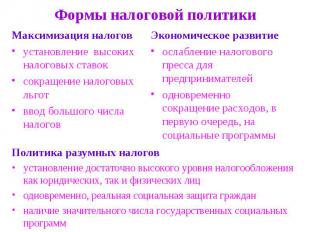

Формы налоговой политики 1. Политика максимальных налогов Государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики.

Формы налоговой политики 2. Политика экономического развития Государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый пресс для предпринимателей, одновременно сокращает свои расходы, в первую очередь, на социальные программы.

Формы налоговой политики 3. Политика разумных налогов Представляет собой нечто среднее между первой и второй. Суть ее состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при одновременной реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

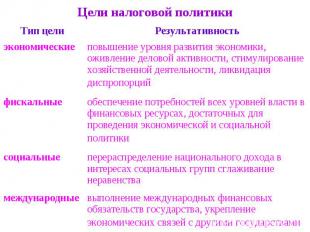

Цели налоговой политики Цели налоговой политики в значительной мере обусловлены социально-экономическим строением общества, стратегическими задачами развития экономики страны, международными финансовыми обязанностями государства.

Цели налоговой политики экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций; фискальная – обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

Цели налоговой политики социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства; международная – выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами.

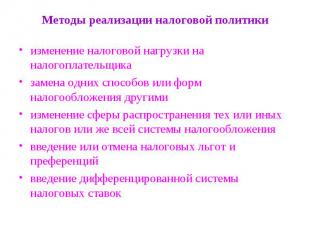

Налоговый механизм Практическое проведение налоговой политики осуществляется через налоговый механизм. Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой. Формой реализации и регулирования налогового механизма является налоговое законодательство, которое определяет совокупность налоговых инструментов.

Налоговая политика проводится (осуществляется) посредством следующих методов: -управления; -информирования (пропаганды); -воспитания; -консультирования; -льготирования; -контролирования; -принуждения.

Управление заключается в организующей и распорядительной деятельности финансовых и налоговых органов, которая нацелена на создание эффективной системы налогообложения и основывается на объективных закономерностях развития. Информирование (пропаганда) - деятельность финансовых и налоговых органов по доведению до налогоплательщиков информации, необходимой им для правильного исполнения налоговых обязанностей. Имеется в виду информация о действующих налогах и сборах, порядке их исчисления, сроках уплаты и т.п.

Воспитание имеет своей целью привитие налогоплательщикам осознанной необходимости добросовестного исполнения ими своих налоговых обязанностей и предполагает осуществление просветительской работы по разъяснению необходимости налогообложения для государства и общества. Консультирование сводится к разъяснению финансовыми и налоговыми органами лицам, ответственным за исполнение налоговых обязанностей, положений законодательства о налогах и сборах, применение которых на практике вызывает у них затруднения.

Льготирование деятельность финансовых органон по предоставлению отдельным категориям налогоплательщиков (плательщиков сборов) возможности не уплачивать налоги или сборы. Контролирование представляет собой деятельность налоговых органов с использованием специальных форм и методов по выявлению нарушений законодательства о налогах и сборах, в конечном счете, нацеленную па достижение высокого уровня налоговой дисциплины среди налогоплательщиков и налоговых агентов. Принуждение - деятельность налоговых органов по принудительному исполнению налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций.

Налоговое планирование Налоговое планирование - это деятельность налогоплательщика, направленная на достижение оптимального уровня налоговых отчислений законным путем.

Принципы налогового планирования законность — четкое соблюдение налогового законодательства; альтернативность — рассмотрение нескольких вариантов налогового планирования с применением наиболее оптимального из них для конкретной ситуации; экономическая обоснованность — в момент принятия решения о применении того или иного метода налогового планирования, налогоплательщик должен руководствоваться не только выгодами, которые сулит применение этого метода, но так же учитывать и возможные риски;

Принципы налогового планирования перспективность — налоговое планирование должно быть как можно более перспективным и опираться не только на действующее законодательство, но и учитывать перспективы его развития; оптимальность — применение механизмов, уменьшающих налоговые обязательства, не должно наносить вред интересам организации, его собственникам.

Элементы налогового планирования составление бухгалтерского и налогового учета; учетная политика; налоговые льготы и организация сделок; налоговый контроль; налоговый календарь; стратегия оптимального управления; льготные режимы налогообложения; отчетно-аналитическая деятельность.

Этапы налогового планирования определение целей и задач фирмы, решение вопроса о направлении деятельности и размере бизнеса; определение наиболее выгодного места расположения предприятия и его органов; выбор организационно-правовой формы; анализ льготы; анализ возможных форм сделок; решение вопроса о рациональном размещении активов и прибыли предприятия.

Налоговая база Налоговая база – это денежное выражение прибыли. При определении налоговой базы прибыль определяется нарастающим итогом с начала налогового периода.

СПАСИБО ЗА ВНИМАНИЕ

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Муфтеева Татьяна ДмитриевнаНаписать 3854 20.02.2018

Номер материала: ДБ-1228576

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

20.02.2018 682

-

20.02.2018 842

-

20.02.2018 999

-

20.02.2018 432

-

20.02.2018 137

-

20.02.2018 457

-

20.02.2018 236

-

20.02.2018 252

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация была опубликована 2 года назад пользователемОльга Быкова

Похожие презентации

Презентация на тему: " Бюджетно-налоговая политика РФ. " — Транскрипт:

1 Бюджетно-налоговая политика РФ

2 Бюджетно-налоговая политика - это целенаправленная деятельность государства по использованию бюджетно- финансовой системы для реализации целей социально- экономической политики. Часто бюджетно-налоговую политику называют фискальной.

3 Реформирование бюджетно-налоговых отношений является важнейшей составной частью проводимых в России социально-экономических преобразований. Ведь, успех экономической стабилизации в стране зависит от создания оптимального механизма бюджетно-налоговых отношений, обеспечения действительного сочетания интересов на всех уровнях бюджетной системы, от достижения подлинного финансового равноправия всех органов власти в значительной мере зависит

4 Бюджетно-налоговая политика, система регулирующая экономику посредством изменений государственных расходов, налогов и состояния государственного бюджета с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста.

5 В это же время расходная часть Бюджета России 2018 года направлена на обслуживание государственного аппарата. Если сложить финансирование чиновников, армии и спецслужб, то данные статьи расхода составят 37,5% расходов казны. Формально расходы на социальную политику стоят на первом месте в бюджете России, но обеспечение самого государства разбито на несколько разделов и в сумме оказывается намного выше. Расходы на образование и здравоохранение в сумме составляют всего 7% расходов казны, что совершенно не говорит о заботливом отношении государства к своему народу. Рост ВВП обещают всего 2%, но это очевидно недостаточно, чтобы полноценно восстановить экономику страны

6 Источниками финансирования дефицита бюджетов субъектов, по обещаниям государства, в рассматриваемом периоде будут являться ценные бумаги, кредиты от кредитных организаций, изменение остатков средств на счетах по учету средств бюджетов субъектов, и прочие источники финансирования.

7 Фискальная функция бюджета – предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнения государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены обществом. С другой стороны, фискальная функция бюджета не ограничивается только предоставлением государственных услуг.

8 Фундаментальная цель фискальной политики состоит том, чтобы ликвидировать безработицу или инфляцию. В период спада на повестке дня возникает вопрос о ликвидации безработицы, следовательно, о стимулирующей фискальной политике. Стимулирующая фискальная политика включает: 1) увеличение государственных расходов, или 2) снижение налогов, или 3) сочетание первого и второго.

9 Сдерживающая фискальная политика включает: 1) уменьшение правительственных расходов, или 2) увеличение налогов, или 3) сочетание первого и второго. Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимыми для удовлетворения общественных потребностей. С ее помощью образуется централизованный фонд государства, за счет которого создается значительная часть доходов бюджета.

10 Через фискальную функцию государство обеспечивает: - достижение баланса между доходами и расходами бюджетов; - равномерное распределение налоговых поступлений по звеньям бюджетной системы; - повышение уровня социальной инфраструктуры в стране и в каждом отдельном регионе; - выполнение функций и задач государства; - сохранение социальной стабильности.

11 Основными инструментами фискальной политики является государственные (или правительственные) расходы и налоги. Государственные (или правительственные) расходы – это затраты на содержание института государства, а также правительственные закупки товаров и услуг.

12 Налоги представляют собой второй важнейший инструмент фискальной политики.

13 Налоги являются основным источником доходов государственного бюджета. Налоговая система включает в себя: субъект налогообложения (кто должен платить налог); объект налогообложения (что облагается налогом); налоговые ставки (процент, по которому рассчитывается сумма налога). Величина, с которой выплачивается налог, называется налогооблагаемой базой.

14 Существует два основных типа налогов: прямые налоги, которые являются прямым вычетом из доходов, получаемых фирмами и домашними хозяйствами (например, подоходный налог), и косвенные налоги, которыми непосредственно облагаются фирмы и которые устанавливаются в зависимости от объема их производственной деятельности и включаются в цену той продукции, которая производится фирмами и поставляется ими на рынок (например, налог на добавленную стоимость) на определенную денежную сумму (доход, наследство, денежную оценку имущества и т.п.).

15 К прямым налогам относятся: личный подоходный налог; налог на прибыль; налог на наследство; налог на имущество; налог с владельцев транспортных средств и др.

16 К косвенным налогам относятся: налог на добавленную стоимость-НДС; налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкоголь, автомобили, ювелирные изделия, меха); таможенная пошлина. Косвенный налог – это часть цены товара или услуги. Поскольку этот налог входит в стоимость покупок, то он носит неявный характер и представляет собой налог на потребление, а не на доход. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены.

17 Принципы налогообложения проявляются в способах взимания налогов. Таких принципов достаточно много: принцип выгоды; принцип пожертвования; прогрессивность ставок налогообложения доходов; равенство налогов на доходы предприятий разной формы собственности; сочетание устойчивости налоговой системы с ее гибкостью; определение уровня налоговых ставок, не подрывающих воспроизводственного процесса; исключение возможностей переложения налогового бремени; простота и ясность системы и процедуры налогообложения.

18 Подводя итоги рассмотрения бюджетно-налоговой политики, я пришёл к выводу, что воздействие на экономику государственных расходов и налогов противоречиво: с одной стороны, государственные расходы создают дополнительный платёжеспособный спрос и тем самым позволяют стимулировать экономический рост, но с другой стороны, используемое для этой цели налогообложение населения может сокращать его потребительский спрос. Государство пытается вовлечь в оборот временно свободные средства, создать, посредством перераспределения оптимальные условия для воспроизводственного процесса. Всестороннее изучение этого вопроса, а также грамотное использование механизмов бюджетно-фискальной политики позволяет обеспечить стабильные темпы экономического роста, возможность использования государством экономических рычагов регулирования.

Презентация на тему: «Налоговая политика». Автор: Васяева М.Н.. Файл: «Налоговая политика.pptx». Размер zip-архива: 710 КБ.

Налоговая политика

Налоговая политика

Обществознание 11 класс

План урока

Налоговая политика Основные принципы налогообложения Функции налогов Система налогов в РФ Проверим себя

Налоговая политика -

это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика Налоги - обязательные, индивидуально безвозмездные платёжи, взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сборы – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

Основные принципы налогообложения (НК РФ ст

1) законность Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ; 2) принцип определенности Ясность и недвусмысленность правовой нормы; 3) принцип обязательности уплаты налогов и сборов В соответствии с этим принципом каждое лицо должно уплачивать законно установленные налоги и сборы. 4) принцип недискриминационного характера налогов и сборов - Налоги и сборы не могут различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. 5) принцип экономической обоснованности Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. 6) принцип установления всех элементов налогообложения. При установлении налогов должны быть определены все элементы налогообложения. 7) обеспечение единого экономического пространства РФ (К РФ ч.1 ст.8) 8) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Функции налогов

Система налогов в РФ

Подоходный налог

Налоги в РФ

Налог на добавленную стоимость

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг. Впервые НДС был введен 10 апреля 1954 года во Франции. В России НДС действует с 1992 года. Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %. Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

Акциз

- косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. Статья 181 НК РФ определяет исчерпывающий список подакцизных товаров. Законодатель выделяет 10 видов подакцизных товаров, которые можно сгруппировать как: спиртосодержащая продукция табачные изделия автомобили горюче-смазочные материалы

Проверим себя

Верны ли следующие суждения о назначении налоговой политики? А. Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений. Б. Назначением налоговой политики государства является обеспечение государственных расходов. 1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

Проверим себя

Налоговый Кодекс РФ: 1) определяет принципы и условия налогообложения на территории РФ 2) формирует перечень и объем налогов, включаемых в доходную часть бюджета РФ 3) определяет виды налогов и сборов субъектов федерации

Проверим себя

Налоговые платежи в Налоговом Кодексе определяются как 1) платежи граждан за услуги государству 2) фискальные сборы за пополнение доходов бюджета 3) платежи юридических лиц за право ведение предпринимательской деятельности 4) правовая форма изъятия части собственности для формирования части бюджета государства

Проверим себя

Элементы налога, устанавливаемые Налоговым Кодексом РФ: 1) льготы по налогам 2) объект налога 3) ставки налога 4) баланс прибыли 5) сроки уплаты налогов 6) собственников имущества

№ слайда 1

Налоговаясистема государства иналоговая политика

№ слайда 2

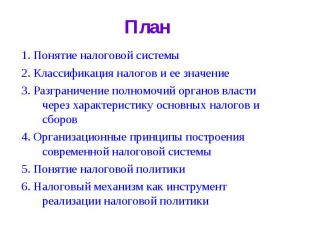

План 1. Понятие налоговой системы 2. Классификация налогов и ее значение3. Разграничение полномочий органов власти через характеристику основных налогов и сборов 4. Организационные принципы построения современной налоговой системы 5. Понятие налоговой политики6. Налоговый механизм как инструмент реализации налоговой политики

№ слайда 3

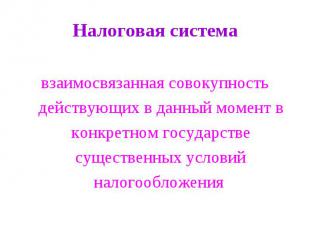

Налоговая система взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения

№ слайда 4

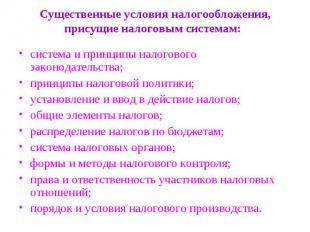

Существенные условия налогообложения, присущие налоговым системам: система и принципы налогового законодательства;принципы налоговой политики;установление и ввод в действие налогов;общие элементы налогов;распределение налогов по бюджетам;система налоговых органов;формы и методы налогового контроля;права и ответственность участников налоговых отношений;порядок и условия налогового производства.

№ слайда 5

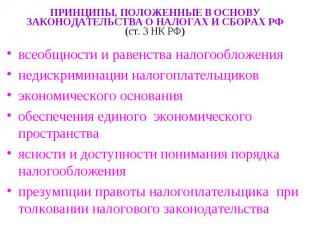

ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ) всеобщности и равенства налогообложения недискриминации налогоплательщиков экономического основания обеспечения единого экономического пространстваясности и доступности понимания порядка налогообложения презумпции правоты налогоплательщика при толковании налогового законодательства

№ слайда 6

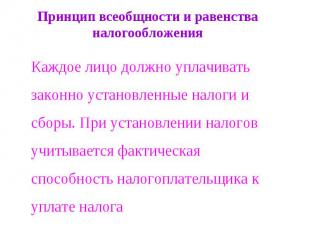

Принцип всеобщности и равенства налогообложения Каждое лицо должно уплачивать законно установленные налоги и сборы. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога

№ слайда 7

Принцип недискриминации налогоплательщиков Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев

№ слайда 8

Принцип экономического основания Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

№ слайда 9

Принцип обеспечения единого экономического пространства Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

№ слайда 10

Принцип ясности и доступности понимания порядка налогообложения При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

№ слайда 11

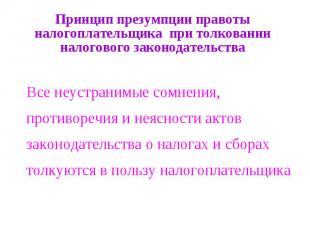

Принцип презумпции правоты налогоплательщика при толковании налогового законодательства Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика

№ слайда 12

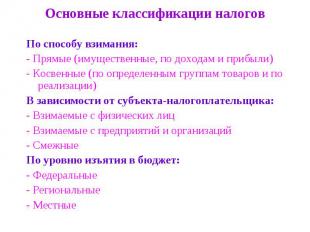

Основные классификации налогов По способу взимания:- Прямые (имущественные, по доходам и прибыли)- Косвенные (по определенным группам товаров и по реализации)В зависимости от субъекта-налогоплательщика: - Взимаемые с физических лиц - Взимаемые с предприятий и организаций- СмежныеПо уровню изъятия в бюджет:- Федеральные - Региональные- Местные

№ слайда 13

№ слайда 14

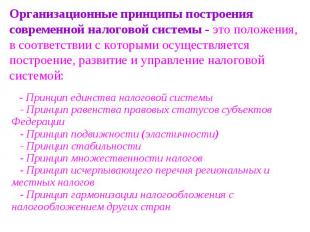

Организационные принципы построения современной налоговой системы - это положения, в соответствии с которыми осуществляется построение, развитие и управление налоговой системой: - Принцип единства налоговой системы - Принцип равенства правовых статусов субъектов Федерации - Принцип подвижности (эластичности) - Принцип стабильности - Принцип множественности налогов - Принцип исчерпывающего перечня региональных и местных налогов - Принцип гармонизации налогообложения с налогообложением других стран

№ слайда 15

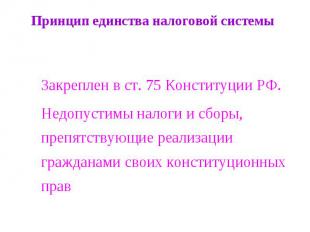

Принцип единства налоговой системы Закреплен в ст. 75 Конституции РФ.Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав

№ слайда 16

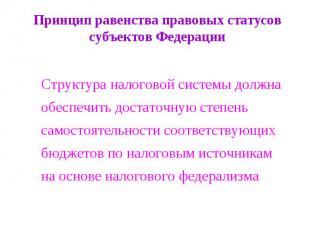

Принцип равенства правовых статусов субъектов Федерации Структура налоговой системы должна обеспечить достаточную степень самостоятельности соответствующих бюджетов по налоговым источникам на основе налогового федерализма

№ слайда 17

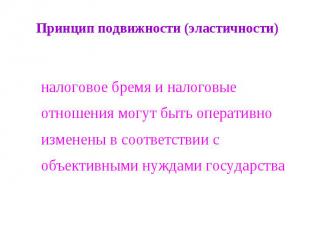

Принцип подвижности (эластичности) налоговое бремя и налоговые отношения могут быть оперативно изменены в соответствии с объективными нуждами государства

№ слайда 18

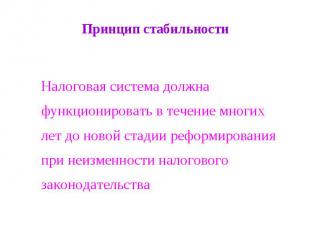

Принцип стабильности Налоговая система должна функционировать в течение многих лет до новой стадии реформирования при неизменности налогового законодательства

№ слайда 19

Принцип множественности налогов Любая налоговая система эффективна только в том случае, если она предусматривает множественность налогов для перераспределения бремени

№ слайда 20

Принцип исчерпывающего перечня региональных и местных налогов Запрещается установление региональных, местных налогов и сборов, не предусмотренных Налоговым Кодексом Российской Федерации

№ слайда 21

Принцип гармонизации налогообложения с налогообложением других стран В систему налогов РФ должны быть включены основные налоги, присущие налоговым системам развитых стран с рыночной экономикой в целях устранения двойного налогообложения и интеграции России в мировое сообщество

№ слайда 22

Налоговая политика совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов

№ слайда 23

Цели налоговой политики

№ слайда 24

Формы налоговой политики Максимизация налоговустановление высоких налоговых ставок сокращение налоговых льгот ввод большого числа налогов Экономическое развитиеослабление налогового пресса для предпринимателейодновременно сокращение расходов, в первую очередь, на социальные программы Политика разумных налоговустановление достаточно высокого уровня налогообложения как юридических, так и физических лиц одновременно, реальная социальная защита гражданналичие значительного числа государственных социальных программ

№ слайда 25

Методы реализации налоговой политики изменение налоговой нагрузки на налогоплательщиказамена одних способов или форм налогообложения другими изменение сферы распространения тех или иных налогов или же всей системы налогообложения введение или отмена налоговых льгот и преференций введение дифференцированной системы налоговых ставок

№ слайда 26

ПланированиеПрактическая реализацияНалоговая политикаНалоговый механизмНалоговое законодательство

Читайте также: