Экономические школы о проблемах налогообложения презентация

Опубликовано: 22.04.2024

Основные экономические школы. Представители экономических школ. Время возникно вения. Сущность экономических школ. Меркантилизм (от ит. raercante — торговец) 1) Ранний меркантилизм — монетаризм 2) поздний меркантилизм — протекционизм (от лат. protectio — покровительство, защита). Меркантилизм (от ит. raercante — торговец) 1) Ранний меркантилизм — монетаризм 2) поздний меркантилизм — протекционизм (от лат. protectio — покровительство, защита). Меркантилизм (от ит. raercante — торговец) 1) Ранний меркантилизм — монетаризм 2) поздний меркантилизм — протекционизм (от лат. protectio — покровительство, защита). А, Монкретьен, У. Стаффорд, Ж, Б. Кольбер, А. Л. Ордин-Нащокин, И. Т. Посошков, Пётр I. А, Монкретьен, У. Стаффорд, Ж, Б. Кольбер, А. Л. Ордин-Нащокин, И. Т. Посошков, Пётр I. А, Монкретьен, У. Стаффорд, Ж, Б. Кольбер, А. Л. Ордин-Нащокин, И. Т. Посошков, Пётр I. XVI-XVIII вв. Богатство — это прежде всего золото, на которое можно всё купить. Его приносит торговля, главным образом внешняя. Значит, следует его ввозить, не допуская вывоза, а потому исследовать надо только сферу обращения. XVI— XVII вв. Идеализация серебра и золота как единственной формы богатства и запрещение вывоза денег из страны. XVII— XVIII вв. Увеличение экспорта промышленных товаров, обложение иностранных товаров высокими пошлинами, покровительство национальной экономике. Физиократы (от гр. physis — природа, kratos — власть). Ф. Кенэ. Вторая половина XVIII в. Основной источник богатства страны — сельское хозяйство, сельскохозяйственное производство. Классическая политическая экономия. А. Смит, Д. Рикардо. Конец XVIII-начало XIX. Впервые обосновали идею главенствующей роли сферы производства в создании общественного богатства. Раскрыли значение труда как основы и меры ценности всех товаров. Доказали, что экономика должна регулироваться рынком и имеет свои законы, которые объективны. Выявили источники доходов всех слоев общества. Марксизм. К. Маркс. Вторая половина XIX в. Развил трудовую теорию стоимости и впервые создал учение о прибавочной стоимости, в котором утверждалось, что её производство достигается путём эксплуатации пролетариата, а её присвоение капиталистами является постоянным источником увеличения их богатства.

Слайд 11 из презентации «Экономика и экономическая система». Размер архива с презентацией 216 КБ.

Экономика 10 класс

«Профсоюзы и трудовые коллективы» - Ключевые понятия. Место и роль профсоюза. Рынок трудовых ресурсов. Профсоюзы. Профсоюзы и трудовые коллективы. Экономические интересы. Результаты анализа выдержек из законов РФ. Принципы формирования. Факторы, влияющие на уровень оплаты труда. Обеспечение представительства социально-экономических и трудовых интересов. Трудовой кодекс для несовершеннолетних. Социальные интересы. Роль профсоюза. Трудовые интересы.

«Налоги и налоговые системы» - Налоговая система. Проверка расчёта суммы налоговых сборов. Баскаки. Шкала НДФЛ. Госдума РФ. Работа с ОЭР. Налог регрессивный. Можно ли заплатить налоги картинами. Налог пропорциональный. Франклин Делано Рузвельт. Какую систему выбрали бы вы и почему. Шкала подоходного налога в России. Французский просветитель. Налоговая картинная галерея. Подоходный налог. Выполнение лабораторной работы. Налоги и налоговые системы.

«Экономика как наука и хозяйство» - Экономика как наука. Развитие экономической науки. Ключевые понятия производства. Маржинализм. Навигация. Классическая политическая экономия. Институционализм. Основные разделы экономической науки. Меркантилизм. Главенствующая роль сферы производства. Домашнее хозяйство. Изготовление вещественных благ в отраслях промышленности. Производство – деятельность общества. Факторы производства. Блага. Экономические процессы, связанные с хозяйством.

«БМВ» - Собственники и руководство. Основные производственные мощности компании сосредоточены в Германии. Название. Концерн BMW. Стратегия BMW в послевоенные годы. История создания BMW. BMW приобретает автомобильный завод в Айзенахе. Деятельность. История. Компания подписывает контракт на производство двигателей. Наблюдательный совет. В 1919 году Франц Димер установил первый мировой рекорд BMW.

«История денег в России» - История денег в России. Одна из древнейших денежных единиц. Иноземные деньги. Советские деньги. Полушка. Чеканка монет. Кусочки определенного веса. Бумажные деньги. Деньги начала XX века. Медальные монеты. Первые монеты. Копейка. Денежная реформа Петра I. Денежные реформы. Бумажные деньги XIX века. Рубли с новой революционной символикой. Монеты XVIII века. Современные деньги. Банкноты 1917 года. Монеты XIX века.

«Автомобили ВАЗ» - Характеристики Ваз-2110. Характеристики Ваз-2107. Продолжение. Ваз-21102. Общее представление. Автомобиль ВАЗ-21074. Первый номер многотиражный газеты «Волжский автостроитель». Заложен фундамент первого дома в Автозаводском районе города Тольятти. Награды предприятия. Панель приборов. Модификации Ваз-2107. История создания. Хронология событий. Модификации ВАЗ-2110. Продукция предприятия. Примечание.

Всего в теме «Экономика 10 класс» 24 презентации

Государственное регулирование экономики- форма управления экономикой представляет собой воздействие государственных органов на экономические процессы. Регулирование экономики на разных этапах было различным.

1.Классическая школа(теория налогового нейтралитета) имеет более высокий теоретический уровень и связывается с научной деятельностью английских экономистов Адама Смита (1723 -1790) и Давида Рикардо (1772 –1823) и их последователей. Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства[13]. При этом какая-либо иная роль (регулирования экономики, страховой платеж, плата за услуги) налогам не отводилась. Данная позиция основывается на теории рыночной экономики, которую разработал А. Смит. В рыночных условиях удовлетворение индивидуальных потребностей достигается путем предоставления экономической свободы, свободы деятельности субъектов. Смит выступал против централизованного управления экономикой, которые провозгласили социалисты. Не уделяя внимания доказательствам, он считал априори, что децентрализация позволяет обеспечить максимальное удовлетворение. А.Смит также считал, что правительство должно обеспечивать развитие рыночной экономики, охраняя право собственности. Для выполнения данной функции государству необходимы соответствующие средства. Поскольку в условиях рынка доля прямых доходов государства существенно уменьшается, основным источником покрытия указанных видов выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и прочее), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными лицами. При этом считалось, что поскольку налоги носят безвозмездный характер, пошлины и сборы не должны рассматриваться в качестве налогов.

2. Кейнсианская школа. Опыт построения и функционирования налоговых систем в развитых странах с рыночной экономикой позволяет выделить два различных подхода, определяющих место и роль налоговой системы в арсенале методов государственного регулирования: первый подход, основанный на концепции государственного регулирования Дж. Кейнса, и второй подход, основанный на постулатах неоклассической теории. Первый исторически предшествует второму. В соответствии с концепцией Кейнса гос.регулирование экономики посредством налоговых мер должно быть направлено на обеспечение более полного использования всех факторов производства и стимулов к росту, а также устранения возникающих диспропорций между объемом производства и платежеспособным спросом. Государственное регулирование заключается в воздействии на величину совокупного спроса, главный инструмент такого воздействия— государственный бюджет. В условиях подъема, согласно подходу Кейнса, необходимо увеличивать налоги, а в кризисной ситуации — сокращать. Сокращение налогов производится прежде всего за счет расширения налоговых льгот монополиям и предпринимателям тех отраслей экономики, которые составляют базовую основу для нового подъема. Подоходному налогу отводится роль автоматического стабилизатора, поскольку в условиях сбалансированного роста подоходный налог обеспечивает изъятие в бюджет значительной части возрастающих доходов (тем самым ограничивая спрос), а при кризисе учитывает снижение доходов. Действие автоматического налогового стабилизатора дополняется налоговыми мероприятиями государства, такими, как изменение ставок действующих налогов, расширение или сокращение перечня налоговых льгот. В рамках кейнсианской концепции системы налогообложения строились по прогрессивному принципу с относительно большим числом шагов налоговой шкалы и высокими предельными ставками, но также и со значительным числом налоговых льгот, стимулирующих инвестиционную активность.

3. В неокейнсианскойтеории значительное место отведено налоговым проблемам. Так, английские экономисты И. Фишер и Н. Калдор считали необходимым разделять объекты налогообложения по отношению к потреблению (и предлагая облагать в данном случае конечную стоимость потребляемого продукта) и сбережению (предлагая при этом ограничиваться лишь ставкой процента по вкладу). В результате возникла идея налога на потребление, который являлся одновременно методом поощрения сбережений и средством борьбы с инфляцией. Считается, что не фиксированный налог с продаж, а налог на потребление, вводимый по прогрессивным ставкам с применением льгот и скидок для отдельных видов товаров (например, на предметы повседневного пользования), более справедлив для людей с низкими доходами. Основная идея неоклассической теорий заключается в поисках методов снижения инфляции и предоставления большого количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке.

в презентации содежржится материал на тему "Налоги"

Просмотр содержимого документа

«Презентация по дисциплине "Экономика", на тему: Налоги»

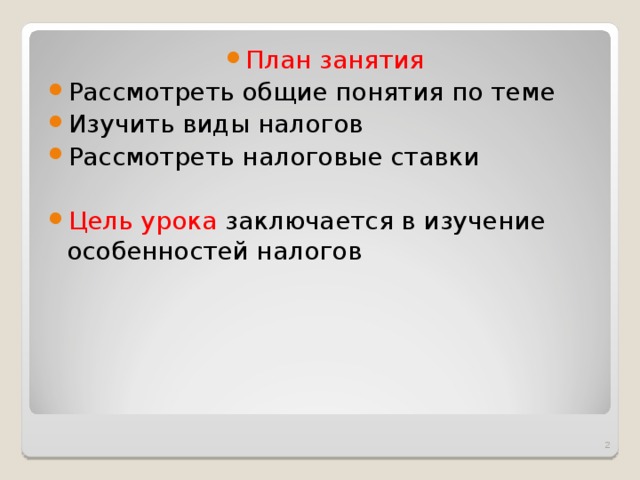

Тема занятия: НАЛОГИ

- План занятия

- Рассмотреть общие понятия по теме

- Изучить виды налогов

- Рассмотреть налоговые ставки

- Цель урока заключается в изучение особенностей налогов

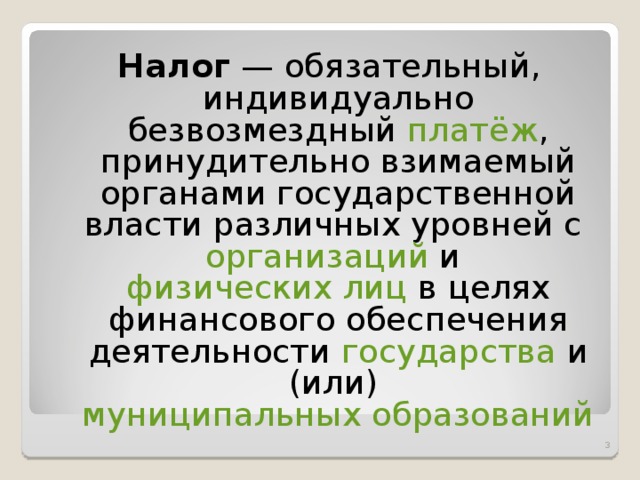

Налог — обязательный, индивидуально безвозмездный платёж , принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

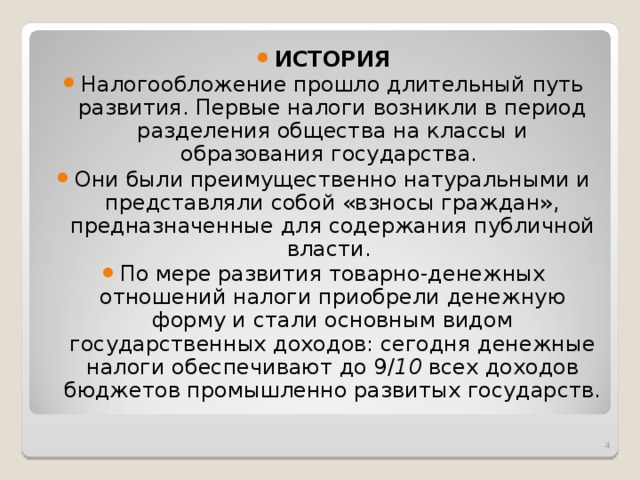

- ИСТОРИЯ

- Налогообложение прошло длительный путь развития. Первые налоги возникли в период разделения общества на классы и образования государства.

- Они были преимущественно натуральными и представляли собой «взносы граждан», предназначенные для содержания публичной власти.

- По мере развития товарно-денежных отношений налоги приобрели денежную форму и стали основным видом государственных доходов: сегодня денежные налоги обеспечивают до 9/ 10 всех доходов бюджетов промышленно развитых государств.

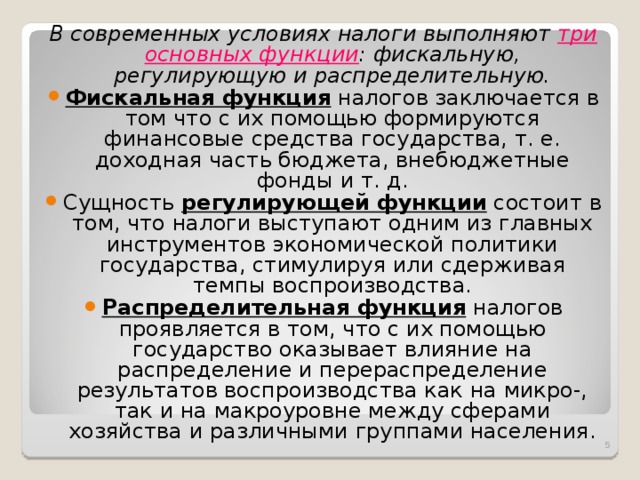

В современных условиях налоги выполняют три основных функции : фискальную, регулирующую и распределительную.

- Фискальная функция налогов заключается в том что с их помощью формируются финансовые средства государства, т. е. доходная часть бюджета, внебюджетные фонды и т. д.

- Сущность регулирующей функции состоит в том, что налоги выступают одним из главных инструментов экономической политики государства, стимулируя или сдерживая темпы воспроизводства.

- Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

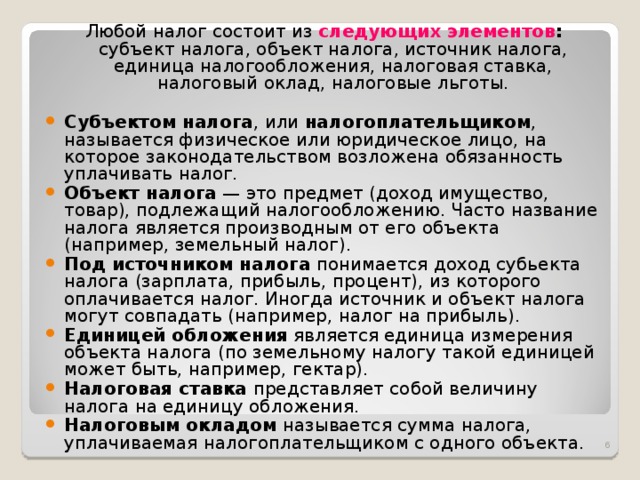

Любой налог состоит из следующих элементов : субъект налога, объект налога, источник налога, единица налогообложения, налоговая ставка, налоговый оклад, налоговые льготы.

- Субъектом налога , или налогоплательщиком , называется физическое или юридическое лицо, на которое законодательством возложена обязанность уплачивать налог.

- Объект налога — это предмет (доход имущество, товар), подлежащий налогообложению. Часто название налога является производным от его объекта (например, земельный налог).

- Под источником налога понимается доход субьекта налога (зарплата, прибыль, процент), из которого оплачивается налог. Иногда источник и объект налога могут совпадать (например, налог на прибыль).

- Единицей обложения является единица измерения объекта налога (по земельному налогу такой единицей может быть, например, гектар).

- Налоговая ставка представляет собой величину налога на единицу обложения.

- Налоговым окладом называется сумма налога, уплачиваемая налогоплательщиком с одного объекта.

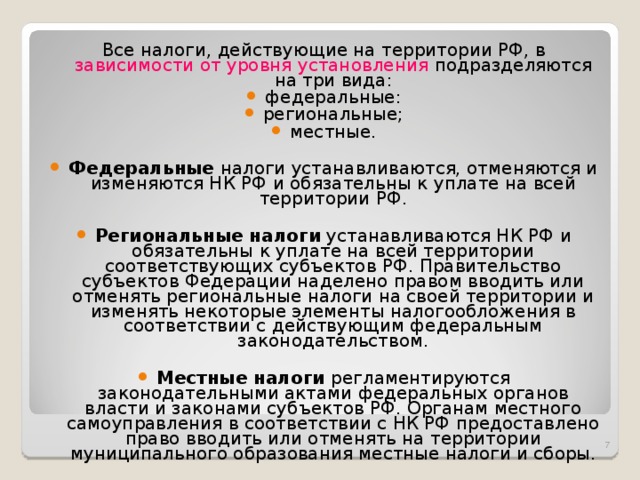

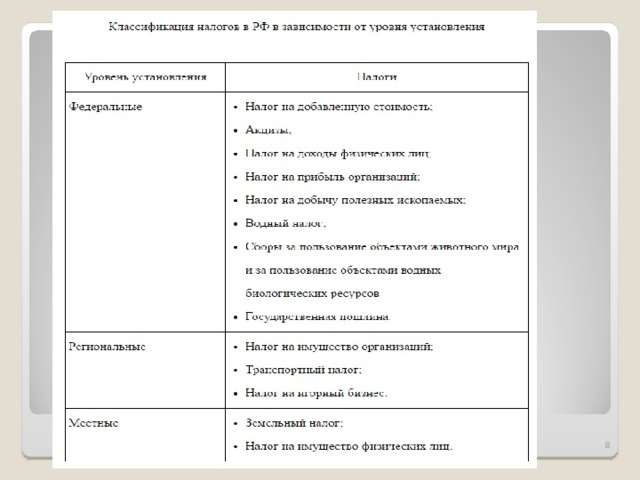

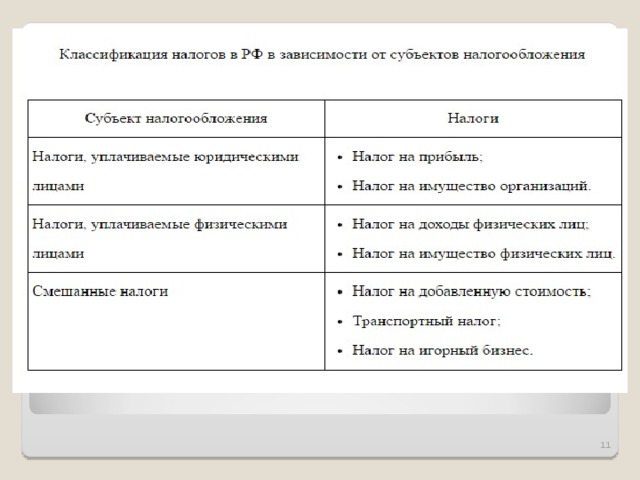

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

- Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

- Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

- Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения.

К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель.

К косвенным налогам относятся :

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

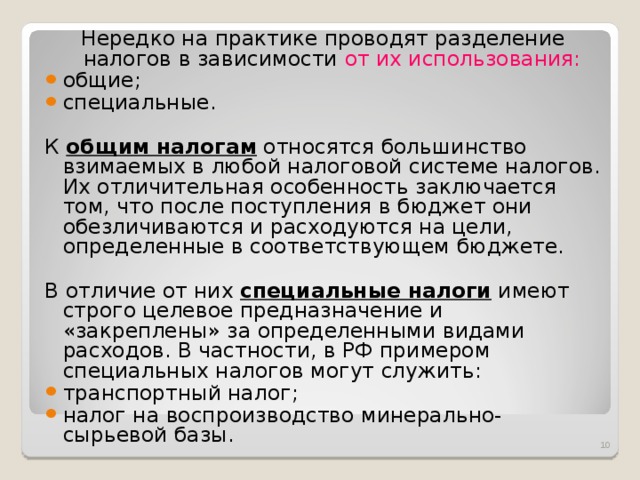

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

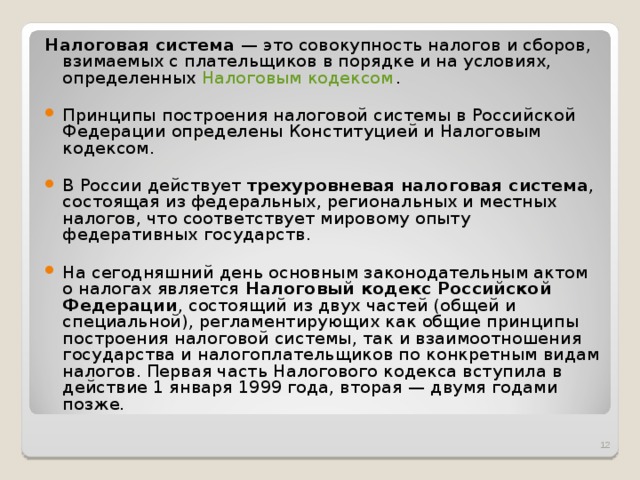

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом .

- Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом.

- В России действует трехуровневая налоговая система , состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

- На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации , состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.

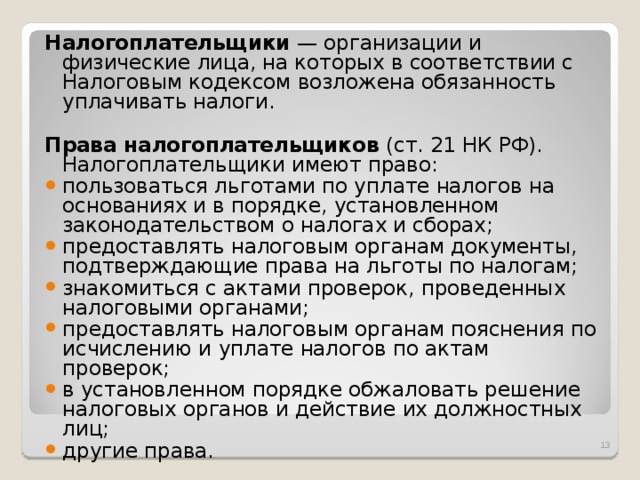

Налогоплательщики — организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги.

Права налогоплательщиков (ст. 21 НК РФ). Налогоплательщики имеют право:

- пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательством о налогах и сборах;

- предоставлять налоговым органам документы, подтверждающие права на льготы по налогам;

- знакомиться с актами проверок, проведенных налоговыми органами;

- предоставлять налоговым органам пояснения по исчислению и уплате налогов по актам проверок;

- в установленном порядке обжаловать решение налоговых органов и действие их должностных лиц;

- другие права.

- Обязанности налогоплательщиков (ст. 23 НК РФ). Обязанности у налогоплательщика возникают при наличии объекта (предмета) налогообложения и по основаниям, установленным законодательными актами.

Налогоплательщики в соответствии с налоговым законодательством должны:

- уплачивать законно установленные налоги;

- вести бухгалтерский учет;

- составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность в течение трех лет;

- предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

- вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов;

- выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах;

- известить о прекращении своей деятельности, несостоятельности (банкротстве), ликвидации или реорганизации — в срок не позднее трех дней со дня принятия такого решения;

- предупредить об изменении своего места нахождения не позднее 10 дней со дня принятия такого решения;

- выполнять другие обязанности.

Критерии качества налоговой системы:

- сбалансированность государственного бюджета . Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

- эффективность и рост производства . Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

- стабильность цен . Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

- эффективность социальной политики , обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

- полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты.

Основные тенденции развития налоговой системы:

- общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

- устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

- поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

- повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

- развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

- совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

- повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

- гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

- усиление налоговой дисциплины и налоговой культуры налогоплательщиков ;

- выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

- совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений.

Тема 14. Современные экономические школы 1. Господство кейнсианства и его последующий кризис. 2. Неоконсервативный поворот в экономике и неоклассический в экономической теории. Монетаризм М. Фридмена. 3. “Рейганомика” и “тэтчеризм”.

Современные экономические школы На рубеже 1970-1980-х годов в руководстве западных стран произошел поворот от идей либерального реформизма к неоконсерватизму. В идеологии неоконсервативный курс проявился в воинствующем антикоммунизме, в экономике – в повороте от кейнсианских методов регулирования к методам, рекомендованным критиками кейнсианства – монетаристами и теоретиками экономики предложения.

Современные экономические школы Милтон Фридмен (Milton Friedman, 1912-2006), лауреат Нобелевской премии по экономике 1976 г., основатель и лидер наиболее влиятельного крыла современного монетаризма (чикагской школы) Наиболее известны его работы: “Количественная теория денег” (1956), “Капитализм и свобода” (1962), “Монетарная история США” (1963), “Инфляция и денежные системы” (1969).

Современные экономические школы М. Фридмен выдвинул так называемое денежное (монетарное) правило: m = p + y, где m – темп дополнительного ежегодного предложения (эмиссии) денег: p – среднегодовой темп ожидаемой инфляции; y – среднегодовой темп прироста ВНП или национального дохода. После долгих размышлений и расчетов М. Фридмен пришел к выводу, что в нормально работающей экономике p должно равняться 1 %, y – 3 %. Иными словами, для поддержания макроэкономической стабильности годовые темпы эмиссии денег не должны превышать 3–5 %, независимо от фазы цикла.

“Рейганомика” и “тэтчеризм” Программы, основанные на идеях монетаризма и экономики предложения и практически воплощенные в деятельности администрации президента США Рональда Рейгана (1981–1989) и правительства премьер-министра Великобритании Маргарет Тэтчер (1979–1990), вошли в историю под названиями “рейганомика” и “тэтчеризм”. “Рейганомика” и “тэтчеризм” характеризуются следующими чертами: 1. Сокращение государственных расходов на социальные программы. 2. Значительное сокращение масштабов государственного регулирования частного предпринимательства. 3. Финансовое оздоровление за счет удержания темпа роста денежной массы на неифляционном уровне (по М. Фридмену). 4. Резкое сокращение ставок подоходного налога и налога на прибыль корпораций

“Рейганомика” и “тэтчеризм” «Рейганомика» стала резким поворотом в экономической политике США. Ее реальными творцами можно назвать экономистов неоконсервативной, а затем и неолиберальной школы (часть из них в России известна под названием «монетаристы»). Главным экономическим советником Рейгана был один из идеологов этого направления Милтон Фридман, с подачи которого администрация пошла на резкое снижение налогов и еще большее сокращение «мирных» бюджетных расходов (военные затраты росли). Государственное вмешательство в экономику было сокращено до минимума, одновременно Америка стала локомотивом повсеместного слома таможенных барьеров и образования глобальных зон свободной торговли. Распад советского блока, а затем и самого Советского Союза, стал мощным фактором усиления роста американской экономики. Окончание холодной войны привело к экспансии США уже во всемирном масштабе. После неглубокого кризиса 1990-1991 годов американская экономика снова пошла наверх, причем финансовые рынки неслись беспрецедентными темпами, и рост этот длился непрерывно более 10 лет. Экономическая политика оставалась в основе своей прежней - сменились только лица: воплощением монетаризма во власти сейчас можно с уверенностью назвать главу Федеральной резервной системы США (аналога центрального банка) Алана Гринспена. 40-й президент США (1981-1989) Рональд Рейган (1911-2004) (Ronald Reagan) Рейган в фильме Ковбой из Бруклина в 1938 г.

“Рейганомика” и “тэтчеризм” Успеху этой политики способствовал одновременный приход неоконсерваторов и неолибералов к власти в Англии ? премьер-министр Маргарэт Тэтчер (Margaret Hilda Thatcher, р.1925) и вдохновитель ее экономических воззрений Фридрих фон Хайек (Friedrich August von Hayek, 1899-1892) ? и Германии ?федеральный канцлер Гельмут Коль (Helmut Josef Michael Kohl, р.1930). Кроме всего прочего, экономики ведущих стран запада в основном закончили структурную перестройку, спровоцированную топливным кризисом. Так или иначе, во второй половине 1980-х гг. ведущие страны капиталистического мира испытали достаточно активный экономический подъем, происходивший на фоне относительно низкой инфляции и сокращавшейся безработицы.

Современные экономические школы Фридрих Август фон Хайек (Friedrich August von Hayek; 1899-1992) английский экономист и философ, представитель неоавстрийской школы (варианта монетаризма), сторонник либеральной экономики и свободного рынка. Лауреат Премии Шведского банка по экономике в память Альфреда Нобеля (1974). Хайек –один из самых ярких защитников концепции свободного рынка и невмешательства государства в экономику, критик социализма, коммунизма, этатизма и тоталитаризма. Работы Хайека посвящены торговому циклу, денежному обращению, ценообразованию и др. Хайек – создатель теорий «спонтанного порядка» и «правил верного поведения». Известен также как критик теории и идей Дж.М.Кейнса. Самые известные книги «Дорога к рабству» и «Пагубная самонадеянность»

1.1 Развитие теории налогообложения

В течение длительного времени налогообложение развивалось как практическая отрасль. Большое влияние в этом направлении оказывали такие объективные и субъективные факторы, как войны, стихийные бедствия, желания государя.

Однако постепенно работы философов и экономистов о налогах, их природе, возможностях использования, взаимосвязи со стадиями производства, обращения, распределения и потребления стали приобретать стройный, систематизированный вид.

Одним из первых систематизированные начала учения о налогах изложил английский экономист Уильям Петти (1623-1687).

Главный его труд — «Трактат о налогах и сборах» (1662), в котором он рассмотрел виды государственных расходов и раскрыл причины, приводящие к их увеличению. Интересными представляются его рассуждения о том, как ослабить недовольства налогоплательщиков. Он писал, что как бы ни был велик налог, но, если он ложится пропорционально на всех, никто не теряет из-за него какого-либо богатства.

До сегодняшнего дня не потеряли актуальности высказывания У. Петти об акцизах, заключавшиеся в следующем:

- налог чрезвычайно легко платить тому, кто довольствуется предметами естественной необходимости;

- налог располагает к бережливости, что является естественным способом обогащения народа;

- никто не уплачивает дважды за одну и ту же вещь, поскольку ничто не может быть потреблено более одного раза;

- при таком способе обложения можно всегда иметь превосходные сведения о богатстве, росте, промысле и силе страны.

Большой вклад в развитие теории налогов внес шотландский экономист Адам Смит (1723-1790), основоположник классической политической экономии. Главная его заслуга заключается в том, что он выработал фундаментальные принципы налогообложения: равенства и справедливости, удобства, определенности и экономичности; утверждал, что налоги признак не рабства, а свободы.

Перечисленные принципы налогообложения не утратили своего значения в современных условиях. Государство на каждом этапе своего развития с учетом экономического состояния строит свои налоговые системы, отбирая принципы, которые наиболее актуальны для конкретных экономических условий.

Весомый вклад в развитие теории налогов внес английский экономист Давид Рикардо (1772-1823), видный представитель классической политической экономии. Он рассматривал важные вопросы теории и практики налогообложения. Д. Рикардо считал негативной стороной налогообложения не столько то, что оно падает на те или иные объекты, сколько его действие, взятое в целом и влияющее на процессы воспроизводства. В трудах Рикардо была предпринята попытка учета при обосновании взимания налогов их взаимосвязи с ценами и доходами. Так, он считал, что всякий налог на всякий товар имеет тенденцию понижать норму прибыли по его производству. Рикардо показал взаимосвязь прямых и косвенных налогов, придерживался дифференцированного подхода к установлению налогов на разные товарные группы, полагал, что облагаться налогом должны в первую очередь предметы роскоши, а не предметы первой необходимости.

Серьезный вклад в развитие налоговой теории сделал немецкий экономист Адольф Вагнер (1835-1917). Он рассмотрел многие ключевые проблемы теории налогов. Будучи сторонником прогрессивного налогообложения, он подчеркивал необходимость относительно плавной прогрессии. А. Вагнер развил учение о переложении налогов. В своих трудах он различал переложение налогов от предложения к спросу, а также переложение от спроса к предложению. Для того чтобы ни одна форма дохода не ускользала от налогообложения, он предлагал следующую систему налогов: налог на приобретение, налог на владение, налог на потребление — незаметность для плательщиков, легкость изъятия, возможность регулирования потребностей.

Теория налогов в трудах классиков марксизма не получила широкого и систематизированного развития, поскольку они считали, что с формированием коммунистического общества потребность в налогах отпадет. Тем не менее в работах Карла Маркса дан анализ действовавшей налоговой системы и показано ее становление по мере развития государства. Так, Маркс отмечал, что налоги возникают с разделением общества на классы и появлением государства. Как он считал, в налогах воплощено экономически выраженное существование государства. В работах Фридриха Энгельса, посвященных вопросам торговли, рассматривались проблемы таможенных пошлин. В. И. Ленин много внимания уделял налогам, при этом серьезной критике подвергались косвенные налоги, оказывающие сильное влияние на уровень жизни населения.

Определенный вклад в развитие теории налогов внесли представители так называемой маржиналистской школы. Маржинализм — один из методических принципов политической экономии, основанный на использовании предельных величин для исследования экономических процессов. Среди представителей этой школы можно назвать К. Менгера, Ф. Визера, И. Тюнена, А. Курно. Представители маржиналистской школы в исследованиях экономических процессов помимо анализа вопросов стоимости, ценообразования много внимания уделяли вопросам налогообложения. Маржиналистская школа свела основные экономические проблемы к обеспечению равновесия, соответственно и налоги рассматривались как один из инструментов достижения этой цели. Исследования представителей данной школы привели к обоснованию принципа прогрессивности в налогообложении, а также необлагаемого минимума. Эта идея нашла широкое применение в налоговых системах всех экономически развитых стран.

Свой вклад в развитие теории налогообложения внес шведский экономист Кнут Виксель (1851-1926). Он рассматривал налоги прежде всего как способ бесперебойного финансирования государственных расходов. Особо подчеркивал необходимость парламентского утверждения налогов, что усилило бы их справедливость в отношении всех категорий налогоплательщиков. К. Виксель считал, что средства налогоплательщиков, изъятые в виде налога, должны им возвращаться в форме различных государственных услуг. Он был противником налогов на расходы, сокращавших потребление, и полагал, что система косвенных налогов позволит относительно богатым уклоняться от налогов. Вексель подчеркивал, что повышенные налоги должны платить те, кто имеет наибольшие доходы.

Идеи Викселя поддержал и развил шведский экономист Эрик Линдаль (1891-1960). Он рассматривал налоги как своего рода цену за предоставляемые государством услуги. Исходя из положения о том, что налогоплательщики имеют разный уровень благосостояния, Э. Линдаль делал вывод, что разные ставки налогов обеспечивают равновесие в обществе. Таким образом, Линдаль последовательно отстаивал идею прогрессивного налогообложения.

Английский экономист Артур Сесил Пигу (1877-1959) считал, что взимаемые налоги должны быть одинаковыми для налогоплательщиков, проживающих в равных условиях. Он видел необходимость в совершенствовании подоходного налогообложения. В частности, Пигу отмечал, что подоходный налог является дискриминационным по отношению к сбережениям. Он обосновал так называемый всеобщий налог на расходы в целях стимулирования сбережений. Фундаментально были освещены вопросы установления и систематизации налоговых льгот при обосновании подоходного налога. Пигу сделал важный вывод о том, что налог на трудовые доходы должен стимулировать трудовую активность.

Выдающийся вклад в развитие теории налогов внес английский экономист Джон Мейнард Кейнс (1883-1946). Он уделял много внимания налоговому регулированию, подчеркивая, что налоговая политика может оказывать мощное воздействие на экономический рост, повышение занятости населения, стимулирование склонности к потреблению и т.д. Дж. Кейнс считал, что полезно при помощи налогов изъятие доходов, помещенных в сбережения, финансирование за их счет текущих государственных расходов, а самое главное — инвестиций. Рассматривая роль налогов в регулировании экономики, Кейнс обращал внимание на положительную роль относительно высоких налогов, мотивируя это тем, что снижение ставок налогов сопровождается уменьшением доходов бюджета и экономической неустойчивостью государства.

Ярким приверженцем кейнсианства был нобелевский лауреат Пол Самуэльсон (р. 1915). Налоги, налоговую политику П. Самуэльсон рассматривал как важные инструменты в регулировании экономики и считал, что при помощи налогов стимулируются макроэкономический рост и стабильность, снижается уровень безработицы и инфляции, поощряется экономический рост. Анализируя роль налогово-бюджетной политики в регулировании экономики, Самуэльсон указал на противоречивые процессы, которые необходимо учитывать при построении налоговой системы.

Во второй половине XX в. большую популярность приобрела «теория предложения», в которой серьезное внимание уделялось формированию методов воздействия налогов на уровень инвестиций, предложения труда и сбережений посредством снижения налоговых ставок.

Наиболее известным представителем этой научной школы стал американский экономист Артур Лаффер (р. 1940). В результате изучения вопросов налогообложения он пришел к выводу, что существует зависимость между ставками налогов, доходами бюджета и налоговой базой. На основе эмпирических исследований выбранных показателей на примере США он пришел к выводу о том, что налогообложение достигло критического уровня, при котором налоги стали препятствовать экономическому росту. Налоговые реформы в США конца 70-х — начала 80-х гг. XX в. во многом были проведены на основе концептуальных выводов А. Лаффера, ставки налогов были резко снизили в надежде на то, что возросшая деловая активность и интенсивность труда компенсируют потери налоговых доходов. Однако не был зафиксирован весомый рост доли личных сбережений, напротив, федеральные налоговые доходы сократились, вследствие чего федеральный бюджет, сбалансированный в 1979 г., характеризовался беспрецедентным дефицитом в 200 млрд. долл.

Таким образом, предсказания сторонников теории экономики предложения о том, что интенсивность труда и уровень сбережений резко возрастают после снижения предельной налоговой ставки, оказались не вполне корректными. Тем не менее очевидно, что установление налогов выше максимально допустимой ставки нанесло бы еще больший ущерб экономике. Подчеркнем, что достаточно трудно определить предельную ставку какого-либо налога, для этого необходимы эмпирические расчеты с учетом конкретных экономических условий страны.

Американский экономист Милтон Фридмен (1912-2006) стал одним из противником кейнсианства. Он считал, что свобода предпринимательства, стихийный механизм рынка могут способствовать нормальному процессу воспроизводства без широкого государственного вмешательства в экономику. По его мнению, неравномерный прирост денег в обращении, вызванный фискальной политикой, приводит к общей экономической неустойчивости. В области налогообложения основное его предложение сводилось к снижению налогов, при этом он имел в виду, что уменьшение налоговой ставки способствует повышению деловой активности, росту инвестиций, занятости, снижению инфляции и в конечном счете экономическому росту и сглаживанию социальных противоречий.

Джозеф Стиглиц (р. 1943) много внимания уделял проблемам налогообложения: налоговому бремени, оптимальному налогообложению, налогообложению капитала, налоговым реформам. Он выделил пять принципов налоговой системы: экономическая эффективность (налоговая система не должна входит в противоречие с эффективным распределением ресурсов); административная простота (административная система должна быть простой и относительно недорогой в применении); политическая ответственность (налоговая система должна быть построена таким образом, чтобы убедить людей в том, что они платят налоги, дабы политическая система была в состоянии более точно отражать их предпочтения); справедливость (налоговая система должна быть справедливой в соответствующем подходе к отдельным индивидам); гибкость (налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия).

Достаточно много внимания уделял Дж. Стиглиц проблемам оптимального налогообложения. Он подчеркивал, что оптимальная структура налогов — та, которая максимизирует общественное благосостояние.

В России серьезная полемика по вопросам теории налогов велась до Октябрьской революции 1917 г. и в основном касалась сущности налогов, их форм, видов, выполняемых ими функций. Таких ученых-экономистов, как Н. Тургенев, И. Озеров, А. Исаев, А. Соколов, В. Твердохлебов, труды которых стали неоценимым вкладом в теорию налогов, по праву можно отнести к классикам отечественной экономической науки.

Современные налоговые теории строятся на исследовании конкретных действующих налоговых систем, выявлении их позитивных и негативных свойств и корректировке их составляющих, поиске оптимальных границ действий налогов.

Теоретическим методам и средствам, которые предлагают ученые разных экономических направлений, используемым в макроэкономическом управлении, необходима согласованность и направленность для решения наиболее важных задач в развитии общества. Иными словами, для успешного достижения желаемого результата должен быть тщательно продуман и скорректирован набор налоговых регуляторов.

Читайте также: