Налоговая декларация втб банк

Опубликовано: 27.04.2024

Максимальные ставки по вкладам за последние пару лет упали, по данным ЦБ, практически в два раза — с 7,5 % до 4,4 %. Если смотреть не на статистику, а на действительность, то в крупных банках вы можете зарабатывать вкладами 2–3% годовых. Это мало, даже ниже, чем уровень инфляции.

Чтобы повысить доходность, можно воспользоваться дополнительными льготами от государства. Например, открыть индивидуальный инвестиционный счет (ИИС) и оформить вычет НДФЛ. Постоянно играть на бирже, разбираться в акциях и экономических терминах для этого не нужно.

Рассказываем, как получить налоговый вычет по ИИС и сколько вы сможете заработать.

Что такое налоговый вычет

Это популярная форма поддержки населения государством, но не в натуральной, а в льготной форме. Вам разрешают не платить налог на доходы в течение конкретного времени или не перечислять определенную сумму в бюджет в виде налога, то есть делать вычет.

Еще можно возвращать уже уплаченный работодателем налог — он удерживает 13 % НДФЛ каждый месяц с вашего дохода. То есть государство вам как бы разрешает не платить налог за прошедшие периоды. Но так как вы уже заплатили НДФЛ с помощью работодателя, деньги можно вернуть себе.

Чтобы получить вычет, вы обращаетесь в налоговую с заявлением, и вам возвращают деньги из бюджета. Сумма вычета может быть ограничена государством — по определенной статье вы не можете вернуть больше или использовать на будущие выплаты больше конкретной суммы.

Получается, есть два вида вычетов:

- Вычет на будущее. Например, обычно ваша зарплата составляет 100 000 руб. в месяц — 87 000 руб. вы получаете на руки, а 13 000 из зарплаты работодатель удерживают как НДФЛ. Если вы оформите налоговый вычет на следующий год, то сможете получить не только 87 000 зарплаты, но и 13 000 руб. налогов, которые работодатель перечислил бы в бюджет.

- Возврат налогов. Например, ваша зарплата — 50 000 руб. Работодатель каждый месяц перечислял в бюджет 13 %, то есть 6 500 в месяц или 78 000 в год. Максимальный налоговый вычет от суммы средств, внесенных на ИИС, составляет 52 000 руб. Вы можете оформить вычет и вернуть 52 000 руб. из уплаченных налогов.

Налоговый вычет — это не деньги государства, а ваши налоги. В зависимости от правил конкретного вычета вы можете их или не платить в будущем, или вернуть уже уплаченные.

Инвестиционный вычет — это один из видов налоговых вычетов, предусмотренных для физлиц. Получить его можно, только используя специальный финансовый инструмент — ИИС.

Что такое индивидуальный инвестиционный счет

Это специальный счет для торговли на фондовой бирже. ИИС могут открыть только физлица, в том числе с налоговым статусом самозанятых или ИП. Причем торговать можно самостоятельно или доверить этот процесс сторонним организациям, так называемым управляющим компаниям. Регулируется весь процесс ст. 10.2-1 Федерального закона от 22.04.96 № 39-ФЗ.

Обратите внимание: ИИС не похож на вклад в банке. Никто не может гарантировать стопроцентную доходность. Даже если следовать консервативным стратегиям и покупать акции известных компаний с многолетней историей, все равно остается минимальный риск потерять все деньги.

В отличие от вкладов, деньги на счете не застрахованы. Рынок ценных бумаг — высокорисковые инвестиции. Учитывайте это, планируя такого рода вложения.

Где можно открыть ИИС

ИИС — это счет для операций с ценными бумагами. Сейчас брокерами в основном выступают крупные банки, но не запрещены такие услуги и обычным финансовым компаниям.

Каждый брокер предлагает свои условия ведения ИИС, в основном они отличаются размером комиссий за операции с ценными бумагами и за вывод средств. Рейтинг крупнейших брокеров ежемесячно публикует Московская биржа.

Теоретически брокер может обанкротиться, но на ценных бумагах и деньгах инвесторов это не должно отразиться — бумаги в этом случае переведут другому брокеру, а ЦБ определит порядок возврата денег.

Типы налоговых вычетов в ИИС

Есть два вида налоговых вычетов для ИИС.

Тип «А»

Вы получаете от государства возврат уплаченных НДФЛ за внесенные на счет средств, но не более 52 000 руб. ежегодно. Первый раз такой вычет можно получить по итогам года, когда вы открыли счет — то есть открыть ИИС можно в конце декабря, а не следующий год уже получить из бюджета 52 000 руб.

- Сумма вычета не более 52 000 руб. в год. Соответственно, чтобы получить эти деньги, вы должны пополнить счет не меньше чем на 400 000 руб. Если пополните меньше, сумма вычета уменьшается пропорционально — 13 % от пополнения.

- Чтобы получить вычет, вы должны платить НДФЛ. Неважно, что это будут за налоги — по трудовым договорам, договорам ГПХ или за что-то другое. Главное, чтобы это был именно НДФЛ. Например, вернуть НДФЛ, если вы платите налог только как самозанятый, не получится — тип налога другой.

- Уплаченной суммы НДФЛ должно хватить на сумму вычета. Или получите столько, сколько заплатили налога.

Пример

Вы работаете по трудовому договору, получаете в год 1 млн руб., работодатель перечисляет с них 130 000 руб. НДФЛ. Пополняете ИИС на 600 000 руб.

Налоговый вычет вы получите, но считаться он будет не от 600 000 руб., а от максимальной планки — 400 000 руб. То есть на следующий год после открытия вам вернется 52 000 руб.

Аналогичный пример, только заработок составляет 350 000 руб. в год. НДФЛ за вас перечисляют в размере 45 500 руб. На ИИС вы положили 600 000 руб. Имеете право на 52 000 руб. вычета, но получите только 45 500 — это сумма, которую как НДФЛ за вас перечислил работодатель.

Тип «Б»

Это вид вычета, в котором вы освобождаете от налога весь ваш доход, полученный от торговли ценными бумагами. По закону вы должны перечислить 13 % от дохода в бюджет. И эти деньги можно не платить.

Обратите внимание: вычет действует только на налог с дохода от перепродажи акций. Еще инвестору нужно платить налог на дивиденды — это выплаты держателям акций, которые делают некоторые компании. На этот налог вычет не действует.

Для ИИС введено так называемое отложенное налогообложение: вы должны заплатить налог после закрытия счета, даже если прошло несколько лет. Поэтому вычет типа «Б» можно получить только при закрытии счета, то есть в момент наступления обязанности платить налоги.

Есть еще одно ограничение: право не платить налог появится, только если вы держали счет открытым не менее трех лет.

Использовать можно только один тип вычета. Сразу выбирать не нужно — это можно сделать и через три года после открытия ИИС. То есть через три года можно или не платить налог с дохода от всех перепродаж, или выбрать тип «А» и получить сразу 156 000 руб., если все условия соблюдены и есть что возвращать.

Какой тип лучше выбирать

Чтобы определиться с типом вычета, нужно оценить доходность ваших инвестиций. То есть посчитать, что выгоднее — забрать уплаченный НДФЛ, но заплатить налог с прибыли по ИИС, или, наоборот, не трогать НДФЛ, но получить право не платить 13 % с дохода за торговлю ценными бумагами. Обычно выгоднее возвращать НДФЛ.

Вот что нужно учитывать при выборе:

- Для вычета по типу «А» у вас должен быть уплаченный НДФЛ. Подходит, если у вас «белая» зарплата.

- Если хотите получить 52 000 руб. вычета, то нужно класть на счет ежегодно минимум 400 000 руб. И в год вы должны зарабатывать тоже не меньше 400 000.

- Тип «Б» стоит выбирать, если у вас нет дохода, за который платится НДФЛ, или он совсем небольшой.

- Или если вы возвращаете уплаченный за вас НДФЛ за счет других вычетов — например, получаете вычет за покупку квартиры или лечение.

- Тип «Б» подходит, если вы планируете зарабатывать на перепродаже акций.

То есть оптимальная стратегия такая: если не планируете играть на бирже и работодатель платит за вас НДФЛ, то лучше выбрать тип «А». Если уверены, что сможете купить ценные бумаги, а затем продать их намного дороже, выбирайте тип «Б».

Какие ограничения есть у ИИС

Есть несколько нюансов, которые стоит узнать перед открытием такого счета.

Счет должен быть открытым минимум 3 года

Если закрыть его раньше, право на вычет теряется. Это значит, если вы получили деньги по вычету типа «А», их придется вернуть в бюджет.

Нужно вкладывать в счет деньги каждый год

Если вы решили заработать с помощью вычета типа «А» максимальные 156 000, то придется вносить на счет минимум 400 000 руб.

Придется «заморозить» деньги

Вы не сможете выводить деньги с ИИС без закрытия счета. Если счет закроется раньше, чем через три года, то потеряете право на вычет.

Нельзя пополнять счет больше чем на 1 млн рублей

Лимит обновляется 1 января каждого года.

У вас должен быть только один счет. Если сделать несколько счетов у разных брокеров, налоговый вычет все равно можно будет получить только один.

Кто может открыть ИИС

Открыть счет и использовать право на вычет может любой гражданин РФ старше 18 лет, за которого перечисляют НДФЛ в бюджет. Установленной законом минимальной суммы для открытия ИИС нет, все зависит от тарифов брокеров. В теории на счет можно положить 10 000 руб. и после сделать с этой суммы налоговый вычет.

Чтобы открыть счет, понадобятся паспорт и ИНН.

Открыть инвестиционный счет могут и ИП, и самозанятые. Так как у таких граждан с дохода удерживается не НДФЛ, а другие налоги, то они могут воспользоваться правом на вычет типа «Б». Или, если появится НДФЛ, получить вычет типа «А».

Открыть счет и получить право на вычет типа «Б» могут и пенсионеры. Право на вычет типа «А» у них тоже есть, но тогда они каким-то образом должны уплачивать в бюджет НДФЛ. Например, если пенсионер устроится на подработку, то он сможет вернуть оплаченный за него налог.

Как получить налоговый вычет типа «А»

Налоговый вычет типа «А» получают за предыдущие годы. Причем можно обращаться за вычетом каждый год, то есть вернуть уплаченные в 2020 году НДФЛ можно в 2021 году. Или сделать вычет сразу за три года — открыть счет в 2020 году, пополнять его в 2021 и в 2022 годах, а вычет оформить в 2023 году. Если вы решили за счет пополнения индивидуальных счетов возвращать из бюджета уплаченный НДФЛ, то действуйте по этой инструкции.

Зарегистрируйтесь в личном кабинете налоговой

Это необязательный шаг, но он сокращает количество визитов в налоговую. Онлайн проще заполнять все необходимые документы: вместо многостраничных шаблонов и деклараций достаточно внести данные в онлайн-форму, а бумаги генерируются автоматически.

Если аккаунта на сайте налоговой нет, нужно получить временный логин-пароль в инспекции. Обратиться можно в любую, не обязательно по месту жительства. Или используйте для входа аккаунт от сайта Госуслуг.

Соберите документы

Вам нужно подтвердить свое право на вычет. Для этого потребуются документы:

- Справка о доходах (2-НДФЛ). Если вы делаете вычет онлайн, то эти справки должны быть в вашем личном кабинете. Если их нет, то получить их можно в бухгалтерии организации, которая перечисляла НДФЛ.

- Договор об открытии счета. Его нужно получить у брокера. Обычно такой документ есть в личном кабинете ИИС. Иногда его называют договором на обслуживание ИИС или соглашением на работу с ИИС.

- Подтверждение зачисления средств на ИИС. Это может быть чек, если вы делали перечисление онлайн, или приходный ордер, если отдали деньги брокеру в кассу. Подойдет любое подтверждение.

Заполните декларацию о доходах

Вам нужна декларация 3-НДФЛ. Проще ее заполнить в личном кабинете налоговой.

Или можно съездить в налоговую, взять там бланки декларации и заявление на получение вычета и заполнить их вручную. Еще на сайте инспекции есть программа Декларация, с помощью которой можно создать документ.

В декларации укажите год, в котором вы вносили деньги на счет, и ваши доходы. И отметьте, какие вычеты вы будете применять. В онлайн-сервисе нужно выбрать раздел с инвестиционными вычетами. В сумме вычета укажите сумму, которую внесли на инвестиционный счет. После этого сервис покажет вам сумму, которую вы получите к возврату.

После подтвердите отправку декларации в инспекцию. Сервис попросит у вас неквалифицированную электронную подпись. Если такой нет, сайт сгенерирует ее бесплатно.

Вместе с декларацией сервис отправит и заявление на вычет. В нем нужно указать банковские реквизиты для перечисления денег.

Если заполняли декларацию и заявление не через сервис, то бумаги нужно привезти в налоговую и отдать инспектору.

Ждите деньги

Если вычет одобрен, деньги придут на ваш счет в течение месяца.

Как задействовать налоговый вычет типа «Б»

Оформлять вычет нужно после того, как вашему счету исполнится три года.

Чтобы сделать вычет через брокера:

- Возьмите в налоговой справку о том, что вы не получали деньги по вычету типа «А». Сделать это можно в инспекции по месту регистрации. Справку пришлют в течение месяца.

- Напишите заявление на закрытие счета у брокера и приложите полученную справку. Укажите, что вы хотите применить вычет типа «Б». Обычно это делают в офисе брокера или, если такая возможность предоставляется, через личный кабинет на сайте.

- После брокер закроет счет и перечислит деньги на ваш банковский счет без удержания налога за совершенные прибыльные сделки.

Еще можно оформить вычет через налоговую инспекцию. В таком случае при закрытии счета с вас удержат НДФЛ, а после вы сможете его вернуть через налоговую.

Алгоритм возврата практически такой же, как и с вычетом типа «А»:

- Собираете документы: договор на обслуживание счета, справку о зачислении средств, справку о доходах.

- Заполняете декларацию 3-НДФЛ и заявление о возврате налога.

- Ждете, пока пройдут три месяца камеральной проверки документов и после — один месяц на зачисление денег.

Кратко о том, как получить инвестиционный налоговый вычет

- Если вы откроете ИИС, то сможете воспользоваться правом на налоговый вычет. Он бывает двух типов.

- Тип «А». Возвращаете уплаченные за вас НДФЛ — три года подряд максимум по 52 000 руб. Чтобы получить максимальную сумму, нужно в год пополнять счет на 400 000 руб. и столько же зарабатывать, чтобы было с чего платить вычет. Такой вычет можно сделать уже на следующий год после пополнения счета.

- Если закрыть счет раньше, чем через 3 года после открытия, право на вычет исчезает. Если за это время вы уже получили обратно НДФЛ, придется вернуть его в бюджет.

- Еще есть тип «Б». Можно не платить налог на доходы с перепродажи акций. Запросить такой вычет можно через три года после открытия счета.

- Выбирать нужно только один тип вычета.

- Деньги с ИИС без его закрытия снять нельзя.

- Чтобы получить вычет типа «А», нужно заполнить декларацию 3-НДФЛ.

- Чтобы получить вычет типа «Б», нужно или обратиться в налоговую, или попросить брокера не удерживать НДФЛ при закрытии счета.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Общий пакет документов для выдачи кредита в ВТБ одинаков для всех типов кредитования. При оформлении сотрудник банке вправе потребовать дополнительные бумаги, если это будет предусмотрено программой или понадобится уточняющая информация о заемщике. Перечень может измениться по просьбе самого клиента, когда понадобится увеличить сумму займа. Чем больше размер кредита, тем больше гарантий требуется кредитной организации.

Бробанк разобрался, какие документы нужны для кредита в ВТБ, а также какие бумаги помогут увеличить объем заемных средств.

Общий перечень документов

Главное условие для получения кредита – заемщику уже должно быть 21 год, но еще не исполнилось 70 лет. Также понадобится подтвердить постоянный доход и гражданство россиянина.

Перечень документов для заявки в ВТБ зависит от самого заемщика и выбранного типа займа. Для клиента, который участвует в зарплатном проекте ВнешТоргБанка, при сумме кредита до 0,5 млн. рублей понадобится только предъявить паспорт. При увеличении суммы займа сверх 500 тыс. рублей потребуется представить дополнительные сведения.

Для получения заемных средств в ВТБ потребуется:

- гражданство;

- налоговая декларация;

- выписка по счету;

- справка по форме банка;

- СНИЛС и ИНН;

- трудовая и водительские права.

Гражданство

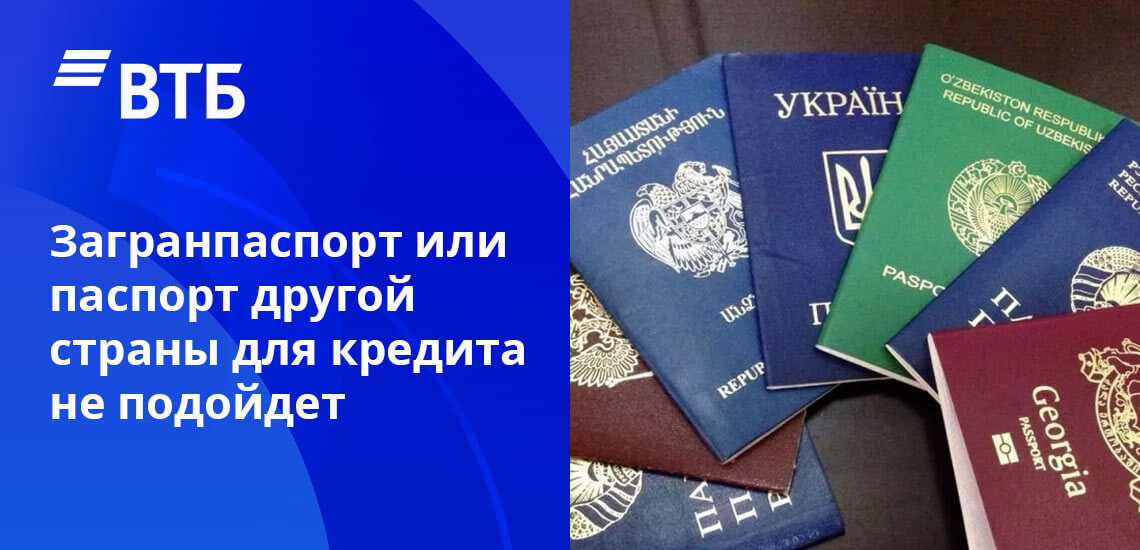

Российское гражданство самый важный документ для займа в ВТБ. Получить одобрение на кредит получится только с внутренним паспортом россиянина. Загранпаспорт или паспорт гражданина другой страны для этих целей не пойдет.

Взять заем на потребительские нужды по документу с временной пропиской или виду на жительство не получится

Также в паспорте должна быть проставлена постоянная прописка. Необязательно, чтобы клиент был прописан в том регионе, где он подает заявление на кредит. Заемщик может жить во Владивостоке, но написать анкету в представительстве банка в Москве или Хабаровске. Взять заем на потребительские нужды по документу с временной пропиской или виду на жительство не получится.

Налоговая декларация

2-НДФЛ содержит информацию о финансовом состоянии потенциального заемщика. В ней указан доход за предшествующие 9-12 месяцев. Если в справке содержится информация о ежемесячной заработной плате только за 5-7 месяцев, заявку могут не одобрить. Срок действия 2-НДФЛ – 30 дней со дня выдачи.

По своему официальному доходу гражданин может сам высчитать сумму заемных средств, на которую он может рассчитывать. Это в среднем около 50 % от среднемесячного заработка с учетом расходов и прожиточного минимума утвержденного в регионе. Точные сведения, как рассчитывается сумма подскажет кредитный инспектор банка.

Выписка по счету

Информация о движении средств по счету зарплатного проекта подтверждает официальный доход потенциального заемщика. Ею могут воспользоваться те клиенты, которые получают заработную плату на счет в ВТБ. Распечатку движения средств делают и заверяют сотрудники банка в том отделении, куда обращается заемщик.

Справка по форме ВТБ

Документ о доходах по форме, предусмотренной во Внешторгбанке, представляют только в том случае, если предъявить налоговую декларацию физлица нет возможности. Этот документ заполняет бухгалтерский сотрудник компании, где работает гражданин. В справку вносят данные об официальном заработке потенциального заемщика.

Предпочтительнее для банка налоговая декларация. ВТБ принимает справку по своей форме, но при этом способе подтверждения платежеспособности шансы на одобрение кредита ниже.

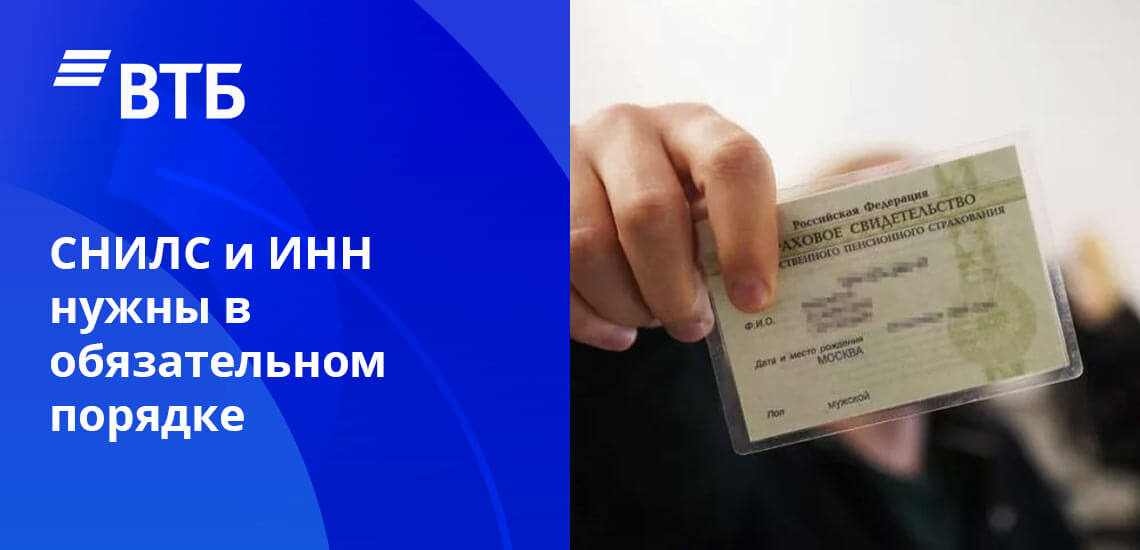

СНИЛС и ИНН

По СНИЛСу кредитно-финансовая организация может проверить, работает ли клиент и производит ли отчисления налоговых платежей. Сотрудники банка делают запрос об удержании с ежемесячного дохода выплат в ПФР.

Эти документы позволят убедиться в надежности клиента

ИНН предъявляют, чтобы банк мог удостовериться в том, что у предполагаемого заемщика нет задолженностей. Когда все налоговые платежи уплачиваются своевременно, вероятность одобрения заявки повышается.

Трудовая и водительские права

Трудовую книжку или договор о найме будущий заемщик приносит в банк в виде копий. Ксерокопированные версии бумаг заверяет работодатель. На каждом листе поставляется надпись «Копия верна», и ФИО руководителя. На последнем листе сверху или снизу указывается фраза «Работает до настоящего времени». Тогда сотрудник банка понимает, что клиент трудоустроен, и проблем с выплатами по займу не возникнет. Также по трудовой книжке в ВТБ проверяют, как давно работает клиент. Если он часто меняет место работы, например, раз в несколько месяцев, то это показывает его нестабильность.

Водительские права могут внести в базу данных банка как дополнительный документ, подтверждающий личность заемщика. Но это потребуется уточнить в том отделении, куда гражданин будет обращаться с заявкой.

Приведенный список стандартный, но в некоторых случаях сотрудники кредитной организации могут потребовать дополнительные сведения или бумаги о будущем заемщике. Подать заявку на кредит наличными в ВТБ можно онлайн на портале Бробанка. Решение принимают в течение 5 минут.

Дополнительные бумаги

В ходе рассмотрения заявки на заем банк вправе запросить у клиента другие справки, которые подтвердят его финансовое положение:

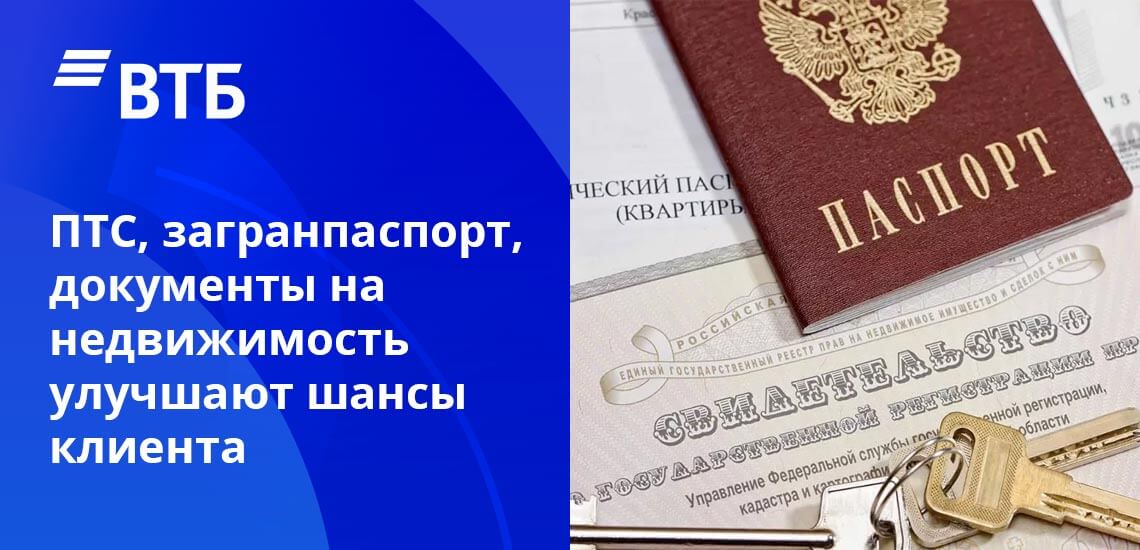

Также дополнительные документы могут способствовать получению более низкой процентной ставки

- ПТС. Этот документ служит подтверждением, что клиент собственник автотранспортного средства. ПТС подходит только в том случае, если отечественному автомобилю до 5 лет с даты сборки, а иностранному – не более 7 лет.

- Загранпаспорт с указанием выездов заграницу в течение 12 месяцев, предшествующих дате подачи заявки. Если клиент выезжал за рубеж часто, то сотрудник делает вывод, что потенциальный заемщик состоятельный. Он сможет своевременно проводить платежи по своим долговым обязательствам. Загранпаспорт, удовлетворяющий таким требованиям, может существенно увеличить шансы на одобрение займа.

- Документы, подтверждающие собственность. Если клиент хочет взять кредит на большую сумму, то банк может запросить документы о праве собственности. Они могут стать гарантией своевременности выплат. Если клиент не владеет ничем, то при возникновении финансовых затруднений, он не сможет исполнять долговые обязательства.

Каждый из документов увеличивает вероятность одобрения займа. При этом чем больше справок предоставит будущий заемщик, тем более низкую процентную ставку сможет установить банк.

Рефинансирование

В ситуациях, когда необходимо пересмотреть условия по существующему кредиту в ВТБ предусмотрена программа рефинансирования задолженности. Для этого понадобится собрать определенные бумаги.

Перечень документов, который предоставляет клиент для рефинансирования займа:

- российский паспорт;

- СНИЛС;

- документы с данными по кредиту, который нужно рефинансировать, при этом кредитный договор с другой организацией не предъявляют;

- оригинал документа, свидетельствующий о стабильном доходе заемщика;

- на сумму свыше 0,5 млн. рублей – заверенная ксерокопия трудовой книжки или договора с работодателем.

Заверяют копии трудовой книжки и трудового договора в отделе кадров на своем официальном месте работы. Бробанк рассказывает о том, как работает программа рефинансирования в ВТБ и кому она подойдет.

Зарплатные клиенты

Для заемщиков, которые получают заработную плату на счет, открытый в ВТБ, нужно предъявить:

- паспорт РФ;

- желательно СНИЛС.

Если клиент хочет рефинансировать кредит, который был взят в другой финансовой организации, то дополнительно нужно предоставить информацию по займу. Кредитный договор при этом не требуется.

Перечень бумаг при кредитовании пенсионеров и военных

Если клиент получает пенсию на счет в ВТБ, то он предъявляет только гражданство России. Военным, получающим заработную плату во ВнешТоргБанке, тоже нужно только гражданство.

Какие документы потребуются, чтобы взять кредит наличными в ВТБ 24, другим пенсионерам указано в перечне:

- российский паспорт;

- документ, свидетельствующий о статусе пенсионера — удостоверение пенсионера или справка о пенсионных выплатах;

- справка о размере пенсии.

В качестве документов, свидетельствующих о размере пенсионных выплат, можно предъявить справку из ПФР или другого негосударственного фонда. Также для этого подойдет выписка по счету из любого финансового учреждения, куда поступают средства, и документ о назначении пенсии.

Для оформления ипотеки

ВТБ в отличие от других финансовых организаций предлагает большой выбор ипотечных программ. Клиент может выбрать одну из 5 базовых типов. Кредит можно взять как на готовое жилье, так и на еще строящееся. При этом условия кредитования остаются одинаковыми.

Общий пакет документов для выдачи кредита в ВТБ одинаков для всех типов кредитования. При оформлении сотрудник банке вправе потребовать дополнительные бумаги, если это будет предусмотрено программой или понадобится уточняющая информация о заемщике. Перечень может измениться по просьбе самого клиента, когда понадобится увеличить сумму займа. Чем больше размер кредита, тем больше гарантий требуется кредитной организации.

Бробанк разобрался, какие документы нужны для кредита в ВТБ, а также какие бумаги помогут увеличить объем заемных средств.

Общий перечень документов

Главное условие для получения кредита – заемщику уже должно быть 21 год, но еще не исполнилось 70 лет. Также понадобится подтвердить постоянный доход и гражданство россиянина.

Перечень документов для заявки в ВТБ зависит от самого заемщика и выбранного типа займа. Для клиента, который участвует в зарплатном проекте ВнешТоргБанка, при сумме кредита до 0,5 млн. рублей понадобится только предъявить паспорт. При увеличении суммы займа сверх 500 тыс. рублей потребуется представить дополнительные сведения.

Для получения заемных средств в ВТБ потребуется:

- гражданство;

- налоговая декларация;

- выписка по счету;

- справка по форме банка;

- СНИЛС и ИНН;

- трудовая и водительские права.

Гражданство

Российское гражданство самый важный документ для займа в ВТБ. Получить одобрение на кредит получится только с внутренним паспортом россиянина. Загранпаспорт или паспорт гражданина другой страны для этих целей не пойдет.

Взять заем на потребительские нужды по документу с временной пропиской или виду на жительство не получится

Также в паспорте должна быть проставлена постоянная прописка. Необязательно, чтобы клиент был прописан в том регионе, где он подает заявление на кредит. Заемщик может жить во Владивостоке, но написать анкету в представительстве банка в Москве или Хабаровске. Взять заем на потребительские нужды по документу с временной пропиской или виду на жительство не получится.

Налоговая декларация

2-НДФЛ содержит информацию о финансовом состоянии потенциального заемщика. В ней указан доход за предшествующие 9-12 месяцев. Если в справке содержится информация о ежемесячной заработной плате только за 5-7 месяцев, заявку могут не одобрить. Срок действия 2-НДФЛ – 30 дней со дня выдачи.

По своему официальному доходу гражданин может сам высчитать сумму заемных средств, на которую он может рассчитывать. Это в среднем около 50 % от среднемесячного заработка с учетом расходов и прожиточного минимума утвержденного в регионе. Точные сведения, как рассчитывается сумма подскажет кредитный инспектор банка.

Выписка по счету

Информация о движении средств по счету зарплатного проекта подтверждает официальный доход потенциального заемщика. Ею могут воспользоваться те клиенты, которые получают заработную плату на счет в ВТБ. Распечатку движения средств делают и заверяют сотрудники банка в том отделении, куда обращается заемщик.

Справка по форме ВТБ

Документ о доходах по форме, предусмотренной во Внешторгбанке, представляют только в том случае, если предъявить налоговую декларацию физлица нет возможности. Этот документ заполняет бухгалтерский сотрудник компании, где работает гражданин. В справку вносят данные об официальном заработке потенциального заемщика.

Предпочтительнее для банка налоговая декларация. ВТБ принимает справку по своей форме, но при этом способе подтверждения платежеспособности шансы на одобрение кредита ниже.

СНИЛС и ИНН

По СНИЛСу кредитно-финансовая организация может проверить, работает ли клиент и производит ли отчисления налоговых платежей. Сотрудники банка делают запрос об удержании с ежемесячного дохода выплат в ПФР.

Эти документы позволят убедиться в надежности клиента

ИНН предъявляют, чтобы банк мог удостовериться в том, что у предполагаемого заемщика нет задолженностей. Когда все налоговые платежи уплачиваются своевременно, вероятность одобрения заявки повышается.

Трудовая и водительские права

Трудовую книжку или договор о найме будущий заемщик приносит в банк в виде копий. Ксерокопированные версии бумаг заверяет работодатель. На каждом листе поставляется надпись «Копия верна», и ФИО руководителя. На последнем листе сверху или снизу указывается фраза «Работает до настоящего времени». Тогда сотрудник банка понимает, что клиент трудоустроен, и проблем с выплатами по займу не возникнет. Также по трудовой книжке в ВТБ проверяют, как давно работает клиент. Если он часто меняет место работы, например, раз в несколько месяцев, то это показывает его нестабильность.

Водительские права могут внести в базу данных банка как дополнительный документ, подтверждающий личность заемщика. Но это потребуется уточнить в том отделении, куда гражданин будет обращаться с заявкой.

Приведенный список стандартный, но в некоторых случаях сотрудники кредитной организации могут потребовать дополнительные сведения или бумаги о будущем заемщике. Подать заявку на кредит наличными в ВТБ можно онлайн на портале Бробанка. Решение принимают в течение 5 минут.

Дополнительные бумаги

В ходе рассмотрения заявки на заем банк вправе запросить у клиента другие справки, которые подтвердят его финансовое положение:

Также дополнительные документы могут способствовать получению более низкой процентной ставки

- ПТС. Этот документ служит подтверждением, что клиент собственник автотранспортного средства. ПТС подходит только в том случае, если отечественному автомобилю до 5 лет с даты сборки, а иностранному – не более 7 лет.

- Загранпаспорт с указанием выездов заграницу в течение 12 месяцев, предшествующих дате подачи заявки. Если клиент выезжал за рубеж часто, то сотрудник делает вывод, что потенциальный заемщик состоятельный. Он сможет своевременно проводить платежи по своим долговым обязательствам. Загранпаспорт, удовлетворяющий таким требованиям, может существенно увеличить шансы на одобрение займа.

- Документы, подтверждающие собственность. Если клиент хочет взять кредит на большую сумму, то банк может запросить документы о праве собственности. Они могут стать гарантией своевременности выплат. Если клиент не владеет ничем, то при возникновении финансовых затруднений, он не сможет исполнять долговые обязательства.

Каждый из документов увеличивает вероятность одобрения займа. При этом чем больше справок предоставит будущий заемщик, тем более низкую процентную ставку сможет установить банк.

Рефинансирование

В ситуациях, когда необходимо пересмотреть условия по существующему кредиту в ВТБ предусмотрена программа рефинансирования задолженности. Для этого понадобится собрать определенные бумаги.

Перечень документов, который предоставляет клиент для рефинансирования займа:

- российский паспорт;

- СНИЛС;

- документы с данными по кредиту, который нужно рефинансировать, при этом кредитный договор с другой организацией не предъявляют;

- оригинал документа, свидетельствующий о стабильном доходе заемщика;

- на сумму свыше 0,5 млн. рублей – заверенная ксерокопия трудовой книжки или договора с работодателем.

Заверяют копии трудовой книжки и трудового договора в отделе кадров на своем официальном месте работы. Бробанк рассказывает о том, как работает программа рефинансирования в ВТБ и кому она подойдет.

Зарплатные клиенты

Для заемщиков, которые получают заработную плату на счет, открытый в ВТБ, нужно предъявить:

- паспорт РФ;

- желательно СНИЛС.

Если клиент хочет рефинансировать кредит, который был взят в другой финансовой организации, то дополнительно нужно предоставить информацию по займу. Кредитный договор при этом не требуется.

Перечень бумаг при кредитовании пенсионеров и военных

Если клиент получает пенсию на счет в ВТБ, то он предъявляет только гражданство России. Военным, получающим заработную плату во ВнешТоргБанке, тоже нужно только гражданство.

Какие документы потребуются, чтобы взять кредит наличными в ВТБ 24, другим пенсионерам указано в перечне:

- российский паспорт;

- документ, свидетельствующий о статусе пенсионера — удостоверение пенсионера или справка о пенсионных выплатах;

- справка о размере пенсии.

В качестве документов, свидетельствующих о размере пенсионных выплат, можно предъявить справку из ПФР или другого негосударственного фонда. Также для этого подойдет выписка по счету из любого финансового учреждения, куда поступают средства, и документ о назначении пенсии.

Для оформления ипотеки

ВТБ в отличие от других финансовых организаций предлагает большой выбор ипотечных программ. Клиент может выбрать одну из 5 базовых типов. Кредит можно взять как на готовое жилье, так и на еще строящееся. При этом условия кредитования остаются одинаковыми.

В банке ВТБ 24 работает сервис возврата налогов, с помощью которого можно получить налоговый вычет по НДФЛ. Вернуть налоги через ВТБ можно при соблюдении ряда условий. Стоит подробнее рассмотреть это банковское предложение.

Возврат налогов через ВТБ

Чтобы получить налоговый вычет, нужно зайти на сайт онлайн-сервиса ВТБ по возврату налогов.

Можно заказать как подготовку декларации, так и полностью поручить сотрудникам банка ВТБ 24 вернуть налоги.

Важно!

Когда можно вернуть налоги

Использовать возможность возврата денег может не каждый клиент ВТБ. Сделать это можно при:

- Покупке жилья. Можно вернуть до 260 тысяч за покупку квартиры и до 390 тысяч рублей при выплате процентов по ипотечному займу.

- Страховании (можно в ВТБ) жизни. Есть возможность вернуть до 15600 рублей за каждый год, в котором жизнь клиента была застрахована в долгосрочной перспективе.

- Перечислении средств на благотворительность. В этом случае можно возвратить до 25% расходов за год, в котором были расходы на благотворительность.

- Плате за обучение. Возможен возврат до 15600 ежегодно.

- Расходах на медицинские услуги. Максимум, доступный к возврату, такой же, как и при оплате обучения.

- Вложениях в ценные бумаги. Можно вернуть до 52 тысяч рублей по вкладам.

Интересно!

Возврат налогов: пошаговая инструкция

Для начала нужно посетить сайт vozvrat online ru и зарегистрироваться там. Для этого в верхней части сайта нужно кликнуть на «Войти в личный кабинет», после чего всплывёт окно регистрации.

Обратите внимание!

Далее потребуется прислать ксерокопии основных документов, например, первых страниц паспорта. Полный список можно уточнить у консультанта на горячей линии сервиса по номеру 8-800-500-75-38. Звонок бесплатный для всех регионов России.

Сотрудники самостоятельно подготавливают документы, включая подготовку налоговой декларации. Правильно собранный пакет документов увеличивает шанс вернуть деньги.

Не пропустите!

Налоговый вычет можно получить самостоятельно. Этот процесс осуществляется в 4 шага:

Нужно знать!

Калькулятор

В нижней части сайта есть раздел «Калькулятор», где можно посчитать, сколько денег доступно к получению.

При возникновении трудностей можно заказать обратный звонок, нажав соответствующую кнопку внизу страницы. Потребуется указать фамилию, имя, отчество и номер мобильного, после чего ждать звонка консультанта. Обычно ожидание занимает не более 5 минут.

Тарифы на оказание услуг

На сайте по возврату налогов от ВТБ можно выбрать один из 3 тарифных планов:

- Подготовка декларации. Включает в себя только подготовку документов. Клиент самостоятельно заполняет анкету, скачивает готовую декларацию и подаёт документы в отделение налоговой инспекции. Стоимость пакета составляет 449 рублей.

- Онлайн-возврат налога. Клиент также заполняет онлайн-анкету. Специалисты проверяют её и помогают подать документы через интернет. Стоит такой пакет 2699 рублей.

- Сделаем всё за вас под ключ. От клиента потребуется только прислать сканы документов. Остальную работу сделают сотрудники. Услуги в рамках этого пакета обойдутся в 4499 рублей.

Мало кто из тех, кто спрашивает, как оплатить налоги через ВТБ, знает, что банк может помочь их вернуть. С помощью онлайн-сервиса можно возвратить часть средств, потраченных в виде налогов. Сервис надёжный и удобный, что подтверждают положительные отзывы клиентов.

Какие документы нужны для ипотеки в ВТБ? Нужно ли военнослужащему подтверждать доход? Какие данные обязательно вносятся в закладную? Отличаются ли в ВТБ на ипотеку списки документов для заемщика при покупке квартиры на первичном и вторичном рынках? Какие справки нужно получить у продавца в том и другом случае? Ответы — в данной статье.

Документы для оформления ипотеки ВТБ: общий пакет

Банк ВТБ увеличивает суммы ипотечных кредитов. На текущий момент заемщик может получить до 60 млн. рублей с погашением в течение 30 лет максимум. Но при этом кредитор хочет получить гарантии того, что вся сумма будет возвращена вовремя, в том числе начисленные проценты.

Особенность ипотечного кредита в том, что деньги выдаются под залог недвижимости, приобретаемой или уже находящейся в собственности заемщика. Если последний на определенном этапе перестает исполнять свои обязательства, банк имеет право продать обременение. Вырученные деньги направляются на погашение задолженности (102-ФЗ Об ипотеке, ст. 3 (скачать)).

Но данный способ решения проблемы достаточно трудоемок. На продажу недвижимости требуются месяцы, если не годы. Банку более выгодно, чтобы заемщик исполнял свои договорные обязательства и вносил платежи в соответствии с графиком. А это означает, что еще на этапе подачи заявки необходимо оценить личность потенциального клиента, проверить его платежеспособность.

Чтобы в ВТБ на ипотеку документы на заявку вообще были приняты к рассмотрению, заемщик обязан представить на рассмотрение:

- заявление — заполняется по специальной форме (скачать). Не допускается наличие исправлений, перечеркиваний. Информация должна быть достоверной и полной;

- общегражданский паспорт или иное удостоверение личности. Копии снимаются со всех листов, в том числе незаполненных;

- СНИЛС. Его представляют только граждане России;

- подтверждение дохода. Стандартно заемщик представляет 2-НДФЛ (скачать бланк в pdf). Принимается к рассмотрению и справка по форме банка (скачать). Предприниматель в ВТБ на ипотеку в документы для одобрения квартиры включает декларации за предшествующие 12 месяцев с печатью налоговой инспекции. Подтверждать доход не приходится только тем, кто получает его на карту/счет ВТБ;

- копия трудовой книжки/контакта. Все листы заверяются печатью компании-работодателя и подписью ответственного лица. Альтернатива — выписка из трудовой книжки.

Для мужчин моложе 27 лет список документов для получения ипотеки в ВТБ дополняется военным билетом. Граждане иных стран обязаны подтвердить, что находятся на территории России на законных основаниях.

Отдельно стоит коснуться вопроса, касающегося оплаты первоначального взноса за счет средств маткапитала. Если заемщик собирается поступить именно так, перечень документов для одобрения ипотеки в ВТБ дополняется заявлением о распоряжении средствами/частью средств материнского капитала (скачать бланк). Заполненный документ (скачать пример в pdf) включается в общий пакет документов при подаче заявки.

Получение ипотеки по двум документам

Если заемщик не может подтвердить доход, на ипотеку в ВТБ какие документы нужны на заявку? Специально для таких клиентов разработана упрощенная схема. В ипотечный центр предъявляется только паспорт и номер СНИЛС (ИНН для военнослужащих).

Но у такой покупки есть свои минусы. Срок финансирования и сумма кредита уменьшаются, а размер первоначального взноса начинается от 40%.

Документы от застройщика при покупке квартиры в новостройке

Отдельного внимания заслуживает пакет документов для оформления ипотеки ВТБ, запрашиваемый у застройщика при покупке квартиры в новостройке. Предельно упростить процесс сбора документов можно, если покупать квартиру у аккредитованных застройщиков. Информация о них представлена на сайте банка.

Если же покупатель выбирает неаккредитованного застройщика, потребуются следующие документы для подачи на ипотеку в ВТБ:

- проект ДДУ. Если основанием для покупки становится инвестиционный договор, в банк предоставляются все дополнения и приложения, в том числе касающиеся распределения площадей между всеми участниками проекта;

- проектная документация со всеми изменениями и дополнениями;

- распоряжение муниципалитета или иного органа исполнительной власти, касающееся утверждения градостроительного плана;

- разрешение на строительство. Если дом уже возведен, в банке ВТБ в список документов для ипотеки включается разрешение на ввод его в эксплуатацию;

- свидетельство о праве собственности на участок или договор долгосрочной аренды;

- заключение государственной или негосударственной экспертизы по проекту;

- справка с указанием степени завершенности объекта, предполагаемого срока сдачи дома в эксплуатацию.

Пакет документов для ипотеки в ВТБ может быть дополнен с учетом конкретной ситуации. Например, если объект относится к долгостроям, права собственности на него неоднократно перепродавались. В обязательном порядке эксперты кредитора изучают все предоставленные заемщиком справки, оригиналы и копии. Только после этого заявка одобряется или отклоняется. В последнем случае клиенту придется подбирать иной объект для покупки.

Документы по ипотеке в ВТБ для оформления закладной на недвижимость на первичном рынке

Ипотечный кредит всегда выдается под залог недвижимости, приобретаемой или уже принадлежащей заемщику или третьим лицам. Последнее возможно только при наличии нотариально заверенного согласия.

Факт залога фиксируется в специальном документе — закладной (102-ФЗ от 16.07.1998 г., ст. 13 (скачать)). Ее составляют в единственном экземпляре и передают на регистрацию в Росреестр. После этого заемщик не может совершать с недвижимостью никакие юридически значимые действия без разрешения кредитора.

Содержание закладной строго регламентировано на законодательном уровне (102-ФЗ от 16.07.1998 г., ст. 14 (скачать)). Вместе с тем форма в разных банках может отличаться. В ВТБ в закладной прописываются следующие данные:

- Номер кредитного договора и его наиболее значимые моменты, в том числе способ погашения задолженности.

- Сведения о заемщике и залогодержателе.

- Максимально полное описание приобретаемого объекта с указанием всех значимых параметров.

- Оценочная стоимость в валюте кредитного договора и сведения об оценщике.

- Данные банковского отделения или ипотечного центра, в котором оформлялся кредитный договор.

- Сведения о госструктуре, зарегистрировавшей закладную.

- Дата составления закладной. На ней расписываются заемщик и представитель банка, наделенный соответствующими полномочиями.

После того, как ипотечный кредит будет полностью погашен, банк обязан в течение 14 дней передать закладную заемщику с указанием на ней точной даты.

Документы для закладной по ипотеке в ВТБ:

- общегражданский паспорт и свидетельство о браке (при наличии);

- отчет оценщика;

- акт приемки-передачи, подписанный покупателем и представителем застройщика;

- копию разрешения на ввод объекта в эксплуатацию.

Подать закладную на регистрацию в Росреестр можно как лично, так и через МФЦ. Все регистрационные действия должны быть проведены в течение 5 дней. В случае покупки таунхауса или иного объекта с землей, ответ будет готов через 14 дней (218-ФЗ от 13.07.2015 г., ст. 16 (скачать)).

Какие документы нужны для ипотеки в ВТБ от продавца при покупке недвижимости на вторичном рынке

Перечень документов для ипотеки в ВТБ от продавца при покупке квартиры на вторичном рынке выглядит так:

- подтверждение прав собственности (договор купли-продажи, дарения или ренты, свидетельство о вступлении в наследство, постановление о приватизации). При продаже дома с участком нужны документы на землю (свидетельство о собственности или договор долгосрочной аренды);

- копии удостоверений личности, в том числе свидетельств о рождении, если в числе собственников есть лица, не достигшие 14 лет;

- отчет об оценке. Заказать его можно непосредственно на сайте банка.

Процедура усложняется, если недвижимость полностью или частично принадлежит несовершеннолетнему. В пакет документов для ипотеки в ВТБ при покупке квартиры включают:

- согласие органов опеки и попечительства на совершение сделки (48-ФЗ от 24.04.2008 г., ст. 21 (скачать));

- документы на новое жилье, если органы опеки допускают продажу только при условии, что несовершеннолетнему будет предоставлено иное место жительства.

Если продавец — юридическое лицо, в список документов для ипотеки в ВТБ на вторичку необходимо включить:

- копию устава (со всеми листами изменений и дополнениями), ИНН, ЕГРН, свидетельства о регистрации собственника;

- копия приказа (протокола собрания учредителей) о назначении руководителя. Если оформлением сделки занимается не директор, а иное лицо, в ВТБ список документов для ипотеки на вторичное жилье дополняется доверенностью, заверенной надлежащим образом. В ней обязательно перечисляются все полномочия представителя, прописываются его паспортные данные.

Важно отметить, что приведенные списки документов для ипотеки в ВТБ не являются исчерпывающими. В зависимости от параметров приобретаемой недвижимости банк оставляет за собой право истребовать дополнительные справки, постановления, свидетельства и т. д.

Документы для оформления военной ипотеки в ВТБ

Банк участвует в программе кредитования военнослужащих. Список документов для военной ипотеки в ВТБ предельно прост. Для получения денег претендент вместе с заявкой-анкетой предоставляет в ближайшее отделение банка:

- общегражданский паспорт. Со всех, в том числе незаполненных, страниц снимаются копии;

- ИНН, СНИЛС;

- свидетельство участника НИС.

Банк не проверяет платежеспособность военнослужащего. Не нужны поручители и созаемщики. Требования к недвижимости и документам для продавца по ипотеке в ВТБ стандартные. Но заявка может быть отклонена, если кредитная история потенциального клиента далека от идеальной.

Документы для ипотеки в ВТБ на квартиру: проведение оценки

Оценка — практически обязательный этап оформления ипотечного кредита в ВТБ. Без него не обойтись при покупке квартиры на первичном и вторичном рынках. От суммы, указанной оценщиком, зависит сумма банковского займа.

ВТБ своим клиентам предлагает непосредственно на сайте заполнить заявку на получение отчета. Информация сразу передается на рассмотрение в кредитный отдел. Банк самостоятельно подбирает оценочную компанию с учетом региона. От заемщика требуются копии документов для оценки квартиры для ипотеки в ВТБ.

Если дом только сдан в эксплуатацию, оценка проводится на основании ДДУ и акта приема-передачи. Если же выбор сделан в пользу квартиры на вторичном рынке, важно подтвердить право собственности продавца на объект.

Дополнительно оценщику передаются на рассмотрение:

Читайте также: