Прибыль убыток до налогообложения в форме отчет о финансовых результатах складывается из

Опубликовано: 24.07.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Общество формирует проводки по отложенным налоговым обязательствам (ОНО) и отложенным налоговым активам (ОНА) в корреспонденции со счетом 99.

В связи с применением балансового метода расчета отложенного налога на прибыль каков порядок заполнения строк 2411, 2412 отчета о финансовых результатах? После закрытия отчетного периода (года) счет 99 субсчет "Отложенный налог" должен закрыться на счет 84?

По данному вопросу мы придерживаемся следующей позиции:

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" (в т.ч. субсчета "Отложенный налог", и "Текущий налог") закрывается на счет 84.

До применения балансового метода на счете 99 отражалась сумма условного налога на прибыль (по данным бухгалтерского учета), которая далее "доводилась" (как правило, увеличивалась) до суммы текущего налога на прибыль (по данным налогового учета) путем отражения влияния временных разниц - по дебету или кредиту счета 68 в корреспонденции со счетами 09 или 77.

Сейчас же предлагается на счете 99 сразу отражать сумму текущего налога на прибыль (т.е. по данным налогового учета) и "доводить" (как правило, уже уменьшать) его до налога на прибыль (сумма которого учитывает влияние временных разниц) путем отражения по дебету или кредиту субсчета "Отложенный налог" счета 99 в корреспонденции со счетами 09 или 77.

То есть независимо от применяемой методики отражения расхода по налогу на прибыль на счете 99 остается чистая прибыль за вычетом налога на прибыль, учитывающего влияние временных разниц. И одновременно, также независимо от применяемой методики, в учете формируются отложенные налоговые активы и обязательства. Подробнее описано далее на примере.

Обоснование позиции:

Приказом Минфина России от 20.11.2018 N 236н (далее - Приказ N 236н) в ПБУ 18/02 были внесены изменения, которые обязательны к применению начиная с бухгалтерской (финансовой) отчетности за 2020 год (п. 2 Приказа N 236н).

В связи с указанными изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 N 61н)*(1).

Так, в отчете о финансовых результатах представляется расход по налогу на прибыль (код строки 2410), который складывается из:

- текущего (код 2411) и

- отложенного (код 2412) налога.

При этом под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Сумма чистой прибыли (убытка) за отчетный период определяется как сумма прибыли (убытка) до налогообложения (строка 2300) за вычетом расхода по налогу на прибыль (строка 2410).

При этом сумма чистой прибыли (убытка) за отчетный период отражается в Отчете об изменении капитала - в строке 3211 (столбец 7)*(2).

Поэтому Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее - План счетов и Инструкция), предусмотрено, что по окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 "Прибыли и убытки" (т.е. со всеми субсчетами) закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 "Прибыли и убытки" в кредит (дебет) счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Новая методика формирования суммы расхода по налогу на прибыль

В связи с изменениями, внесенными в ПБУ 18/02, в Рекомендации Р-102/2019-КпР "Порядок учета налога на прибыль" от 26.04.2019 (далее - Рекомендация) предложена новая методология, предполагающая менее трудозатратные способы формирования в бухгалтерском учете необходимой информации о налоге на прибыль в соответствии с действующими требованиями.

Согласно предложенному в Рекомендации Р-102/2019-КпР варианту сумма расхода по налогу на прибыль формируется по дебету счета 99 "Прибыли и убытки" (в случае дохода по налогу - по кредиту).

Указанная сумма складывается из двух составляющих - текущего налога на прибыль и отложенного налога на прибыль.

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с НК РФ (п. 21 ПБУ 18/02). При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Отложенный налог определяется исходя из изменений во временных разницах и, соответственно, отложенных налоговых активах и отложенных налоговых обязательствах за отчетный период (п.п. 20, 24 ПБУ 18/02).

Каждую из составляющих рекомендуется учитывать на отдельном субсчете к счету 99 (п. 3, п. 4, п. 5 Рекомендации Р-102/2019-КпР):

- сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 (субсчет "Отложенный налог") в корреспонденции соответственно с кредитом или дебетом счетов 09 или 77 *(3);

- сумма текущего налога на прибыль отражается по дебету счета 99 (субсчет "Текущий налог") в корреспонденции с кредитом счета 68 (субсчет "Расчеты по налогу на прибыль организаций").

Субсчета счета 99 соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа N 61н:

- "Текущий налог на прибыль" - строка (2411) (Оборот по Дебету счета 99, субсчет "Текущий налог" в корреспонденции со счетом 68, субсчет "Налог на прибыль");

- "Отложенный налог на прибыль" - строка (2412) - сальдо по дебету (кредиту) счета 99, субсчет "Отложенный налог".

В свою очередь, суммы ОНА отражаются по дебету (кредиту) счета 99, субсчет "Отложенный налог" в корреспонденции с кредитом (дебетом) счета 09 "Отложенные налоговые активы". Суммы ОНО отражаются по дебету (кредиту) счета 99, субсчет "Отложенный налог" в корреспонденции с кредитом (дебетом) счета 77 "Отложенные налоговые обязательства".

Пример (отражение через счет 99).

Исходя из новых формулировок ПБУ 18/02 и принимая во внимание Рекомендацию Р-102/2019-КпР, отражение операций в бухгалтерском учете на конец отчетного периода (с учетом ст. 285 НК РФ) может выглядеть следующим образом.

Например, в отчетном периоде выручка составила 200 000 руб. (здесь и далее суммы без НДС). Расходы на аренду (принимаются в налоговом учете в полной сумме) составили 95 000 руб. Расходы, не учитываемые для целей налогообложения, - 5 000 руб. Остаточная стоимость основных средств - 550 000 руб. Для целей налогового учета остаточная стоимость основных средств - 500 000 руб. (применена амортизационная премия). На начало периода остатков нет.

1. Сформирована прибыль до налогообложения отчетного периода (оборот по Кредиту 99 в корреспонденции со счетами 90, 91) - 100 000 руб.

2. На основании декларации по налогу на прибыль отражен текущий налог:

Дебет 99, субсчет "Текущий налог" Кредит 68, субсчет "Расчеты по налогу на прибыль организаций"

- 11 000 руб. - начислен налог на прибыль (200 000 руб. доходы, уменьшенные на расходы в размере 145 000 руб. (95 000 + 50 000 руб.)) х 20%.

3. Результат изменений отложенных налоговых активов или обязательств по сравнению с предыдущей отчетной датой выявляется как запись в корреспонденции со счетом 99 (условно предположим, что на начало отчетного периода временных разниц не было):

Дебет 99, субсчет "Отложенный налог" Кредит 77

- 10 000 руб. (разница между балансовой суммой ОС в бухгалтерском (550 000 руб.) и в налоговом (500 000 руб.) учетах) - отражена сумма отложенного налога на прибыль (в качестве отложенного налогового обязательства).

При этом величина расхода по налогу на прибыль за отчетный период (строка 2410) будет выявляться как сумма, отраженная по дебету счета 99:

10 000 руб. (строка 2412) + 11 000 руб. (строка 2411) = -21 000 руб.,

что, как видим, обеспечивает корректное отражение в отчете о финансовых результатах суммы налога на прибыль с разбивкой по соответствующим показателям.

Чистая прибыль равна 100 000 руб. + (-21 000 руб.) = 79 000 руб.

В пояснениях к отчетности необходимо отразить сумму постоянного налогового расхода - 1000 руб. (определяется как разница между расходом по налогу на прибыль (21 000 руб.) и условным расходом по налогу на прибыль (100 000 руб. х 20%)).

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Пример (отражение через счет 68).

Сравним с ранее действующим порядком отражения расхода по налогу на прибыль, временных и постоянных разниц (которым предполагалось ежемесячное оформление записей на счетах 09, 77 в корреспонденции со счетом 68).

1. Сформирована прибыль до налогообложения отчетного периода (оборот по Кредиту 99 в корреспонденции со счетами 90, 91) - 100 000 руб.

2. Дебет 99, субсчет "Условный расход по налогу на прибыль" Кредит 68, субсчет "Расчеты по налогу на прибыль"

- 20 000 руб. - отражена сумма условного расхода по налогу на прибыль (150 000 руб. х 20%);

3. Поскольку по данным декларации сумма налога на прибыль определена в размере 11 000 руб., то по Дебету счета 68 необходимо "уменьшить" налог на прибыль до показателей декларации на 9000 руб. (20 000 руб. - 11 000 руб.):

Дебет 68 Кредит 77

- 10 000 руб. (50 000 руб. х 20%) - начислено отложенное налоговое обязательство на сумму амортизационной премии, не учтенной в бухгалтерском учете;

Дебет 99, субсчет "Постоянное налоговое обязательство" Кредит 68

- 1000 руб. (5000 руб. х 20%) - отражено постоянное налоговое обязательство на сумму не принимаемых в налоговом учете расходов.

Чистая прибыль равна: 100 000 руб. - 20 000 руб. (условный расход по налогу на прибыль) - 1 000 руб. (ПНА) = 79 000 руб.

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Как мы видим, применение методики формирования ОНА и ОНО через счет 99, субсчет "Отложенный налог", с последующим закрытием счета 99 (вместе с данным субсчетом) на счет 84 не искажает сумму чистой прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

25 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Поправки, предусмотренные Приказами NN 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

В данном ответе приведены строки формы Отчета о финансовых результатах с учетом изменений, внесенных приказом Минфина России от 19.04.2019 N 61н.

*(2) Смотрите также Энциклопедию решений. Раздел 1 "Движение капитала" Отчета об изменениях капитала.

*(3) Отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток), т.е. за исключением постоянных разниц.

Несмотря на то, что постоянные разницы теперь не принимают участия при определении расхода по налогу на прибыль, но величина постоянного налогового расхода (дохода) для целей ПБУ 18/02 все равно определяется, но расчетным путем - как разница между расходом по налогу на прибыль (по данным Декларации) и условным расходом (доходом) по налогу на прибыль (бухгалтерская прибыль х ставка налога на прибыль).

В учете и отчетности постоянный налоговый расход (доход) никак не отражается, но раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

31 января 2020

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

Название показателя

N0, N1 – значения анализируемого показателя в базовом и текущем периодах

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

Бухгалтеры старой школы помнят, что такое отчет о прибылях и убытках. Так ранее называлась форма № 2 годовой бухгалтерской отчетности. То есть та самая форма, которая теперь носит название «Отчет о финансовых результатах». Сегодня уделим внимание ее правильному заполнению.

Вспомним основы

Форма № 2 — обязательный отчет, который наравне с балансом подается в составе годовой финансовой отчетности всеми организациями. Его бланк утвержден Приказом Минфина от 02.07.2010 № 66н. Затем вышел приказ Минфина России от 06.04.2015 № 57н, который внес коррективы в первоначальную форму, в том числе и в ее название. В таком виде она применяется и сегодня.

О том, какие еще формы входят в годовую финансовую отчетность, читайте в этом материале.

Отражает отчет, как понятно из его названия, финансовые итоги, которые компания получила за год, а также их структуру. Цифры приводятся не сами по себе, а сопоставляются с аналогичными показателями предыдущего года. То есть отражается не только статический результат деятельности организации, но и его динамика.

К слову, совсем скоро истекает срок подачи годовой финансовой отчетности. В общем случае его последний день приходится на 31 марта, но в текущем году этот день является выходным. Таким образом, годовую финансовую отчетность за 2017 год нужно подать не позднее 2 апреля 2018 года. Подается она в ИФНС и территориальное отделение Росстата.

Обратите внимание! Помимо годовой финансовой отчетности, в состав которой входит форма №2, может составляться и промежуточная. Она предназначена не для ИФНС и Службы статистика, а для внутреннего использования учредителями, руководством или экономическим отделом, а также для предоставления заинтересованным лицам — инвесторам, кредитным организациям, партнерам по бизнесу.

Структура отчета

Форма состоит из двух частей:

- заголовочная часть;

- таблица с расчетом финансового результата.

Далее рассмотрим форму и правила ее заполнения более подробно.

Важно знать! Субъекты малого бизнеса вправе подавать отчетность в упрощенной форме. Для этого может применяться упрощенная форма баланса и отчета о финансовых результатах.

Заголовочная или титульная часть

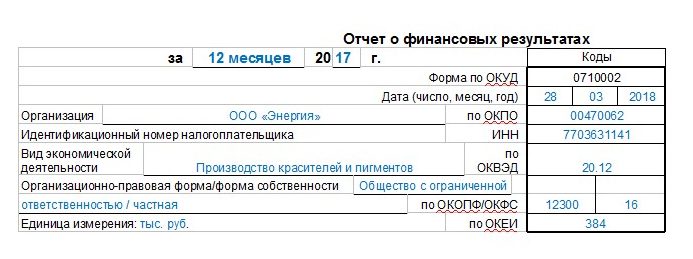

В титульной части отчета указывается основная информация о налогоплательщике:

- наименование;

- вид деятельности;

- организационно-правовая форма;

В правой части заголовочной части располагается небольшая табличка, предназначенная для кодов. В ней указываются:

- дата составления отчета в формате AA BB CCCC, причем для дня, месяца и года предназначены отдельные ячейки;

- код по ОКПО;

- ИНН;

- код деятельности по ОКВЭД;

- коды по ОКОПФ / ОКФС (организационная форма / форма собственности);

- код ОКЕИ (код единиц измерения).

Титульная часть

Табличная часть

Основная таблица состоит из пяти граф:

- Пояснения. Если баланс и отчет о финансовых результатах требуют пояснений, они включаются в состав отчетности. При их наличии в графе 1 формы № 2 указывается номер соответствующего пояснения.

- Наименование показателя. В строках этой графы приводятся различные виды доходов и расходов организации за отчетный год, которые участвуют в расчете финансового результата — выручка, себестоимость, управленческие и коммерческие расходы и так далее. Полный перечень приведен на изображении ниже.

- Код. Это необязательная графа, в которой указаны коды строк отчета.

- За текущий год. Графа, в которой построчно отражаются показатели, указанные в строках графы 2, за текущий год.

- За предыдущий год. Те же показатели, но за предыдущий год.

Вот как выглядит таблица с расчетом финансового результата:

Основная таблица

Далее разберем заполнение табличной части построчно.

Строка 2110. Отражается выручка от реализации за вычетом НДС и акцизов. В расчете участвуют субсчета счета 90 «Продажи»: сумма по кредиту субсчета «Выручка» — сумма по дебету субсчета «НДС».

Строка 2120. Отражается дебетовый оборот по субсчету «Себестоимость продаж» счета 90.

Важно! Значение берется в круглые скобки — это означает, что сумма должна вычитаться из общего результата. Все расходы в отчете указываются в круглых скобках.

Строка 2100. Валовый итог. Рассчитывается так: строка 2110 — строка 2120. Положительный результат означает прибыль, отрицательный — убыток.

Строка 2210. Коммерческие расходы — это дебетовый оборот по субсчету к счету 90, предназначенному для учета расходов, связанных с продажей.

Строка 2220. Управленческие расходы также собираются на соответствующем субсчете к счету 90.

Строка 2200. Отражается финансовый результат от реализации:

- если в строке 2100 исчислена прибыль: строка 2100 — строка 2210 — строка 2220 (от прибыли отнимаются расходы коммерческие и управленческие);

- если в строке 2100 получился убыток: строка 2100 + строка 2210 + строка 2220 (расходы прибавляются к убытку).

Строки 2310—2350. В них отражаются отдельные виды доходов, которые прибавляются к прибыли, и расходов, которые из нее вычитаются (при убытке в строке 2100 все наоборот). Сведения об этих доходах и расходах берутся из регистров бухучета.

Строка 2300. Отражается финансовый результат до налогообложения:

- если в строке 2200 прибыль: строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- если в строке 2200 убыток: строка 2200 — строка 2310 — строка 2320 + строка 2330 — строка 2340 + строка 2350.

Строка 2410. Заполняется только плательщиками налога на прибыль, то есть организациями, применяющими ОСНО. Указывается сумма налога. В остальных случаях не заполняется (ставится прочерк).

Строка 2430. Изменение отложенных налоговых обязательств: дебетовый оборот — кредитовый оборот по счету 77 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2450. Изменение отложенных налоговых активов: дебетовый оборот — кредитовый оборот по счету 09 без учета кредитового оборота в корреспонденции со счетом 99.

Строка 2460. Тут отражаются такие расходы:

- суммы налогов на доходы при применении УСН или ЕНВД;

- разница между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99, за исключением субсчетов:

- для учета прибыли или убытка до налогообложения;

- для учета налога на прибыль;

- по учету перерасчетов по налогу за прошлые годы;

- по учету пеней и штрафов по налогам и взносам;

- субсчета 99.9 или 99.99.

Отрицательное значение строки 2460 берется в круглые скобки.

Стока 2400. Отражается финансовый результат за период: строка 2300 — строка 2410 + / — строка 2430 + / — строка 2450 + / — строка 2460.

Важно! Показатель строки 2400 должен соответствовать сумме оборота по счету 99 в корреспонденции со счетом 84.

Расчет финансового результата, продолжение

Таблица со справочными данными заполняется при их наличии. Здесь отражаются операции, не включенные в прибыль (убыток):

- по строке 2510 — результат от переоценки внеоборотных активов;

- по строке 2520 — результат от прочих операций;

По строке 2500 указывается окончательный финансовый результат, который рассчитывается по формуле: строка 2400 + 2510 + 2520.

По строкам 2900 и 2910 акционерные общества справочно отражают информацию о прибыли или убытке в расчете на акцию.

Отчёт о финансовых результатах, который также часто называют отчётом о прибылях и убытках и отчётом о прибыли и убытках — это вторая важнейшая форма бухгалтерской финансовой отчётности организаций.

В вузах её также часто называют второй формой баланса, что является грубейшей ошибкой, поскольку формой баланса она не может являться в принципе: в балансе отражают имущество (активы) и средства, за счёт которых это имущество было создано (пассивы), а в отчёте о финансовых результатах — доходы и расходы предприятия, возникшие в связи с использованием этого имущества и финансовых средств.

Немного более корректно называть её второй формой отчётности предприятия, что означает, что данный отчёт в пакете документов идёт вторым после баланса — и только.

В реальности же отчёт о финансовых результатах — это приложение к балансу, то есть документ, помогающий понять, почему из баланса предприятия на начало года получился баланс на конец года.

Но из-за своей простоты, большого объёма информации, удобства анализа отчёт о финансовых результатах сейчас рассматривают наравне с балансом даже в тех темах, где он изначально не предусмотрен. Например, оценка финансового состояния — по определению должна выполняться только по балансу, но в реальности — всегда выполняется по балансу и отчёту о финансовых результатах.

Итак. Отчёт о финансовых результатах — это специальная форма, которую часто называют форма 2, а в реальности она называется форма по ОКУД 0710002.

Это таблица, последний действующий вариант которой можно скачать из справочно-правовой системы «КонсультантПлюс» вот тут: форма отчёта о финансовых результатах на КонсультантПлюс.

Для каждого года на предприятиях составляют отчёт о финансовых результатах, он выглядит примерно так:

При проведении финансового анализа деятельности предприятия за ряд лет такую форму отчёта о финансовых результатах использовать неудобно. Поэтому её, как и баланс, агрегируют — объединяют в сводные аналитические таблицы.

Отчёт о финансовых результатах (о прибылях и убытках) (форма 2) для проведения финансового анализа предприятия за три года выглядит следующим образом:

| Показатель | Код показателя | 2018 | 2019 | 2020 |

| Выручка | 2110 | 0 | 0 | 0 |

| Себестоимость продаж | 2120 | 0 | 0 | 0 |

| Валовая прибыль (убыток) | 2100 | 0 | 0 | 0 |

| Коммерческие расходы | 2210 | 0 | 0 | 0 |

| Управленческие расходы | 2220 | 0 | 0 | 0 |

| Прибыль (убыток) от продаж | 2200 | 0 | 0 | 0 |

| Доходы от участия в других организациях | 2310 | 0 | 0 | 0 |

| Проценты к получению | 2320 | 0 | 0 | 0 |

| Проценты к уплате | 2330 | 0 | 0 | 0 |

| Прочие доходы | 2340 | 0 | 0 | 0 |

| Прочие расходы | 2350 | 0 | 0 | 0 |

| Прибыль (убыток) до налогообложения | 2300 | 0 | 0 | 0 |

| Текущий налог на прибыль | 2410 | 0 | 0 | 0 |

| в т.ч.: постоянные налоговые обязательства (активы) | 2421 | 0 | 0 | 0 |

| Изменение отложенных налоговых обязательств | 2430 | 0 | 0 | 0 |

| Изменение отложенных налоговых активов | 2450 | 0 | 0 | 0 |

| Прочее | 2460 | 0 | 0 | 0 |

| Чистая прибыль (убыток) | 2400 | 0 | 0 | 0 |

В отчёте о финансовых результатах есть одна сложность, которая ведёт к тому, что результаты расчётов по нему часто не сходятся.

Дело в том, что в начальных формах используют скобки, которые могут иметь 3 смысла:

- Для некоторых показателей эти скобки означают, что показатель нужно вычитать — например, для себестоимости продаж. Ведь на самом деле себестоимость не может быть отрицательной: вы же не можете в магазине купить хлеб за минус 20 рублей.

- Для некоторых показателей скобки означают альтернативу из скобок. То есть если по строке 2100 Валовая прибыль (убыток) значение без скобок — значит, там прибыль. А если в скобках — убыток.

- А вот для строк 2430 и 2450 скобки означают изменение в одну или другую сторону.

Из того, что я написал выше, следует, что при составлении сводной отчётности:

- такие показатели как себестоимость продаж в таблицы вносят без минусов;

- такие показатели как валовая прибыль (убыток) — указываются с минусом, если там убыток, при этом в большинстве программ, в том числе и в тех, что я разрабатываю — эти показатели считаются автоматически;

- а вот для строк 2430 и 2450 — может быть и так, и так: в реальной отчётности очень часто путают знаки у этих строк — и могут поставить значения в скобках, хотя должно быть без скобок, и наоборот. Поэтому если у вас не сходятся показатели чистой прибыли (убытка) — попробуйте поменять знаки по этим строкам в разных комбинациях. Это же касается и строки 2460 — хотя в ней ошибки делают гораздо реже, но такое случается.

Провести финансовый анализ отчёта о финансовых результатах вместе с бухгалтерским балансом можно тут: анализ финансового состояния.

Если же данных у вас нет, а нужно, например, потренироваться в выполнении анализа — можно создать множество таких вариантов баланса автоматически — тут: создать бесплатно уникальный отчёт о финансовых результатах предприятия для финансового анализа.

Если же вы хотите самостоятельно его придумать для какой-то работы — советую прочитать эту статью: как придумать отчёт о финансовых результатах предприятия.

- Как определить прибыль или убыток до налогообложения?

- Формула расчета и анализ состава прибыли до налогообложения

- Итоги

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Подробную инструкцию заполнения строки 2300 формы 2, в том числе практический пример, можно найти в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухотчетности.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 - кто должен применять и кто нет?». Узнайте также, что меняется в ПБУ 18/02 с 2020 года.

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Формула расчета и анализ состава прибыли до налогообложения

Прибыль до налогообложения можно определить по формуле:

ПДН = ПП + ПкП – ПкУ + ПД – ПР,

ПДН — прибыль до налогообложения;

ПП — прибыль от продаж;

ДУ — доходы от участия в других организациях;

ПкП — проценты к получению;

ПкУ — проценты к уплате;

ПД и ПР — прочие доходы и расходы.

В свою очередь, показатель прибыли от продаж (ПП) определяется как:

ПП = В – СП – КР – УП,

В — выручка от продаж;

СП — себестоимость продаж;

КР — коммерческие расходы;

УР — управленческие расходы.

Доходы и расходы, указанные в данных формулах, определяются в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

О применении ПБУ 9/99 и 10/99 читайте здесь.

Узнайте, как правильно группировать доходы и расходы для целей налогообложения, из наших рубрик:

Итоги

Значение прибыли (убытка) до налогообложения формируется исходя из итоговых значений счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и отражается в Отчете о финансовых результатах по строке 2300.

Читайте также: