Налоги в польше до 26 лет

Опубликовано: 14.05.2024

Резиденты страны получаемые совокупный ежегодный доход до 8 000 злотых (1 925 USD), освобождаются от уплаты налогов. Для всех остальных действуют следующие правила:

Польский налогоплательщик являясь физическим лицом и получаемый доход в результате трудовой деятельности, может выбирать один из двух вариантов налогообложения.

Первый вариант. По шкале с прогрессивными ставками, состоящей из двух порогов на 17% и 32%, то есть чем выше доход, тем выше процент. Данная форма наиболее популярна так как доходы 97% поляков не превышают первый порог с 17% ставкой.

Второй вариант. Единая ставка 19% на весь доход. Данный способ имеет смысл использовать, если доход превышает в первом варианте порог 17% переходя в 32% с дохода. Но следует учесть что в таком случае вы будите лишены значительного количества вычетов и льгот.

Первый вариант. Прогрессивная шкала с порогами

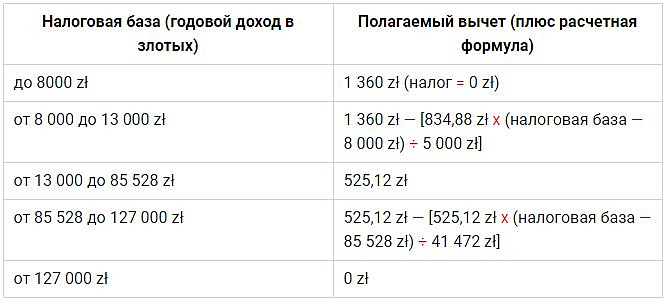

Основные данные для расчета налога:

Таблица налоговых ставок 2020

Также в формулу расчета закладываются вычеты, то есть суммы снижающие налог:

Таблица вычетов 2020

Как посчитать?

Пример по первому порогу со ставкой 17%:

Допустим ваш годовой доход, не превышает первый порог (85 528 zł) и составляет 73 000 zł

- 73 000 х 17% = 12 410 zł;

- 12 410 — 525,12 (вычет) = 11 885 zł (сумма налога, всегда округляется).

Откуда мы взяли вычет 525,12?, так как наш доход составляет 73 000 zł, он попадает в диапазон таблицы вычетов (см., выше) от 13 000 до 85 528 zł с суммой уменьшения 525,12.

Но это не единственный способ уменьшить налог, также есть взносы ZUS:

— социальные, вычитаются из дохода;

— медицинские, вычитаются из налога.

Пример по второму порогу со ставкой 32%:

Допустим ваш годовой доход, превышает первый порог и составляет 114 000 zł

Шаг 1. Расчет первой части суммы по первому порогу.

- 85 528 х 17% = 14 540,76

Шаг 2. Расчет оставшейся части суммы (114 000 — 85 528 = 28 472) попадающей на второй порог.

- 28 472 х 32% = 9 111,04

Шаг 3. Расчет вычета на 114 000, согласно формуле в таблице вычетов.

- 525,12 zł — [525,12 zł х (114 000 — 85 528 zł) ÷ 41 472 zł] = 164,61

- 14 540,76 + 9 111,04 — 164,61 = 23 488 (суммы налога).

Польский «иллюстративный» онлайн калькулятор работающий по данной формуле.

Важно понимать! Что это примитивный расчёт без многих персональных корректирующих данных. Более точные ориентировочные чистые суммы, рассчитанные с учётом пенсионного, медицинского страхования и других базовых взносов, расписаны в таблицах далее.

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Какие еще бывают НДФЛ в Польше?

Также действуют индивидуальные фиксированные ставки на следующие виды доходов:

- Аренда — 8,5% от выручки до 100 тыс. zł, более, этой суммы — 12,5%;

- Проценты по вкладам и дивиденды — 19%;

- Доход от участия в капитальных фондах — 19%;

- Доход от продажи ценных бумаг — 19%;

- Продажа частной собственности — 19%;

- Победы в различных соревнованиях, играх, заключаемых пари, а также призы с бонусными продажами — 10%;

- На прибыль иностранной компании — 19%.

В случае не установления источника дохода налогоплательщика, применяется налоговая ставка — 75%.

Некоторые доходы получаемые нерезидентами от польских работодателей, облагаются фиксированной ставкой в 20%, подробнее в польских источниках:

Отмена подоходного налога для молодежи до 26 лет и снижение ставки на 1% для всех.

Молодежь до 26 лет в Польше с 1 августа 2019 года будет освобождена от уплаты налога на доходы физических лиц (PIT).

Также c 2020 года подоходный налог в Польше снизится с 18% до 17%.

Отмена PIT для молодежи

От уплаты 18% налога на доходы физических лиц будут освобождаться работники до 26 лет, размер годовых доходов которых не превысит 85528 злотых (35636 злотых - для периода с августа по декабрь 2019 года).

Если годовой доход превышает 85528 злотых, то налог будет начислен только для суммы превышения. Это означает, что при доходах до 7127 злотых брутто в месяц подоходный налог не будет взиматься.

Нулевой PIT распространяется на молодежь, трудоустроенную как на основании трудовых договоров (Umowa o pracę), так и договоров поручения (Umowa zlecenie). Сочетание различных источников доходов не ограничивает права на льготу.

Как получить налоговую льготу

С августа по декабрь 2019 года налоговая перестанет взимать с работников в возрасте до 26 лет налог на доходы физических лиц только на основании полученных от них заявлений. Такие заявления нужно подавать своему непосредственному работодателю. Если этого не сделать, то налог до конца года будет продолжать действовать, однако взысканные средства вернут в начале 2020 года после подачи работником декларации о доходах (zeznanie roczne PIT).

С 1 января 2020 года со всех работников до 26 лет PIT перестанет взиматься автоматически. Никаких заявлений больше не нужно будет писать.

PIT - Возврат налога и льготы в Польше, сколько можно получить, и когда вернут

Что нужно сделать, чтобы получить возврат налога. Когда вы можете ожидать возврата налога и как проверить его статус.

Нулевой PIT для молодежи в возрасте до 26 лет не распространяется на доходы, полученные от:

- выполнения работы на основании договора подряда (Umowa o dzieło)

- собственной предпринимательской деятельности;

- выплаты социальных пособий (по безработице, заболеваниях и т.д.);

- выплаты выходного пособия, компенсации за досрочное или неправильное расторжения трудового договора;

- выплаты некоторых стипендий.

Новая льгота также не освобождает от обязанности уплаты взносов в ZUS и Фонд здравоохранения (NFZ).

Также нужно понимать, что молодые люди, которые не являются налоговыми резидентами Польши, не смогут воспользоваться льготой.

Налоговым нерезидентом Польши является физическое лицо, которое находилось в Польше менее 183 дней в налоговом году и не имеет центра жизненных интересов в Польше.

В случае с гражданами Украины, которые предоставят справку о том, что являются налогоплательщиками Украины (такой документ предоставляется налоговой по месту регистрации), независимо от возраста, они будут обязаны платить налог в Украине (в связи с договором, заключенным между Украиной и Польшей об исключении двойного налогообложения).

Если же работник младше 26 лет проживает в Польше более 185 дней в году и трудоустроен на основании трудового договора, то сможет воспользоваться льготой и не платить подоходный налог.

Годовой налоговый отчет при нулевом PIT

Если молодой работник имеет исключительно доходы, подпадающие под нулевой PIT (не выше 85528 злотых в год), то годовой отчет в налоговую подавать не нужно. При превышении предельной границы подавать декларацию все же придется, но указывать необходимо лишь сумму избыточных доходов.

Такие правила начнут действовать уже с начала 2021 года и будут касаться декларирования за 2020 год. В то же время в декларации о доходах за 2019 год нужно будет указать сумму полученного вознаграждения за январь-июль. То есть, до моменту освобождения от уплаты PIT.

Снижение ставки PIT до 17%

16 июля 2019 года, Польское правительство утвердило проект закона, который предусматривает снижение налога на доходы физических лиц уже c 2020 года на 1%.

Согласно проекту закона, c 2020 года подоходный налог в Польше снизится с 18% до 17%. Теперь годовой доход до 85528 злотых будет облагаться по ставке 17%. Суммы превышающие 85528 злотых, как и раньше будут облагаться по ставке 32%.

Авторы проекта подсчитали, что от снижения ставки подоходного налога (НДФЛ) выгоду получат 25 миллионов налогоплательщиков.

После нововведения те, кто будет получать в 2020 году минимальную зарплату 2450 злотых брутто будут получать на руки 43,66 злотых больше. В то же время выгода работников, зарабатывающих 4000 злотых брутто в месяц, вырастет на 56,86 злотых. При заработной плате 5227 злотых брутто на руки можно будет получить на 67,62 злотых больше.

Налоги в Польше - PIT, VAT, CIT

Если вы собираетесь начать свой бизнес в Польше, то вам нужно будет получить налоговый номер NIP . Отныне этот номер будет использоваться для идентификации вас как на.

Автор: Дмитрий Константинович

Дата обновления: 31.10.2020

Недавно в польском налоговом законодательстве произошли изменения. Теперь лица моложе 26 лет при определенных условиях освобождаются от выплаты PIT (налог физических лиц). В адрес нашей редакции поступает множество писем с просьбой прояснить, относится ли эта льгота к работающим в РП иностранцам. Мы обратились с этим вопросом к нашему ведущему эксперту.

Для кого отменили подоходный налог в Польше?

Действительно, с 1 августа 2019 года новшества вступили в силу. Суть их в том, что от уплаты PIT (подоходного налога для физических лиц) освобождаются лица, чей возраст не достиг 26 лет, а полученный доход не превышает:

- 35 636,67 злотых (брутто) за 2019 год (сумма уменьшена, т.к. в расчет принимается только период с 1 августа до 31 декабря, а доход рассматривается именно за это время).

- 85 528 злотых (брутто) за 2020 год.

Далее, эта сумма может корректироваться, в зависимости от финансовых макропоказателей.

Могут ли иностранцы получить льготу?

Чтобы лучше понять вводимые изменения, разделим всех работающих в Польше на три категории:

- Граждане РП.

- Иностранцы – налоговые резиденты Польши.

- Иностранцы – нерезиденты.

До сих пор не знаешь польского?

Скачай бесплатно пробный урок Ешко и участвуй в розыгрыше iPhone.

Это очень важно, т.к. от этого зависит применимость описываемой льготы. Кто такие граждане пояснять не будем – это понятно. К гражданам введенные освобождения применяются в полной мере. Кто такие резиденты Польши?

Соответственно, оставшаяся часть иностранцев, в том числе и работающих официально в РП, налоговыми резидентами не являются. Нерезиденты имеют права на освобождение от PIT, но в ограниченном варианте.

Подытожим. Все нововведения применимы в следующих случаях:

- Гражданам и иностранцам — налоговым резидентам – в полном объеме.

- Нерезидентам – частично.

Напомню, что работодатель вправе оформить для украинцев, россиян и белорусов certyfikat rezydencji (сертификат резидента), и тогда на работника будут распространяться все описываемые льготы.

По каким типам договоров возможно освобождение от PIT для иностранцев

Официально, по нормам законов, речь идет о лицах, работающих и по трудовому договору (Umowa o pracę), и по договору-подряду (Umowa zlecenie). Umowa o dzieło прямо не указан, но (предположительно) на него распространяются положения умовы злецення.

Умова о праце

По трудовому договору освобождение от PIT получат все официально трудоустроенные лица (и граждане, и резиденты, и нерезиденты) моложе 26 лет и получающие доход меньше обозначенного предела. Причем льгота распространяется до дня рождения работника, в который ему исполняется 26 лет. Это относится ко всем типам послаблений.

Кроме прочего, это призвано стимулировать работодателей к заключению именно этого типа договоров, т.к. он может быть освобожден от необходимости вносить налоговые авансы и в дальнейшем заниматься перерасчетом.

Умова злецення

Кратко напомню, что Umowa zlecenia – гражданско-правовая форма контракта, заключаемого на определенный объем или вид работ. Например, вы договорились с поляком, что будете привозить ему две бутылки молока домой ежедневно за 3 злотых. Пока действует договор, вы каждый день выполняете указанный тип и объем работ, и получаете за это оговоренную прибыль. То есть Вы фактически не работаете на контрагента, а просто выполняете для него некоторые, точно обозначенные, поручения.

Из-за того, что договор предусматривает определенные налоговые послабления, работодатели очень часто заключают этот тип договора с иностранцами, находя способы представить выполняемую работу в виде подряда, поручения.

Так вот, граждане и налоговые резиденты Польши (до 26 лет), работающие на умове злецення, могут воспользоваться налоговой льготой. Более того, для них существует еще одна норма: если стоимость одного заказа менее или ровна 200 злотым (брутто), то по такому заказу указанные лица до 26 лет так же освобождаются от PIT.

Способы отмены подоходного налога (PIT) для молодежи до 26 лет

Для этого предусмотрены два стандартных способа:

- Подать соответствующее заявление в налоговую, и тогда PIT не будет взиматься.

- Подать корректирующую декларацию до 20 апреля следующего года и получить перерасчет налогов.

Очень важно понимать, что использование данной льготы не освобождает от необходимости других выплат, в т.ч. по социальным сборам, страхованию и т.п.

Молодежь до 26 лет в Польше будет освобождена от уплаты налога на доходы физических лиц (PIT). Это правило начнет действовать с 1 августа 2019 года, и, по оценкам, более 2 миллионов молодых людей будут пользоваться им. Благодаря новым правилам люди до 26 лет будут получать более высокую зарплату.

Заместитель министра финансов Лешек Скиба представил расчеты, которые показывают, что молодой человек, получающий минимальную заработную плату в размере 2250 злотых в месяц, будет экономить 1592 злотых в год, тогда как человек со средней зарплатой в размере 4762 злотых будет получать выгоду в размере 4261 злотых в год.

Воспользоваться данной льготой смогут не все.

От уплаты 18% налога на доходы физических лиц будут освобождаться работники до 26 лет, размер годовых доходов которых не превысит 85 528 злотых.

В 2019 году лимит освобождения составит 35 636,67 злотых или 5/12 годового лимита, поскольку льгота будет действовать в течение 5 месяцев (с августа по декабрь). Профицит доходов, превышающий лимит 85 528 злотых (в 2019 году более 35 636,67 злотых), подлежит налогообложению на общих условиях с использованием налоговой шкалы.

Нулевой PIT распространяется на молодежь, трудоустроенную как на основании трудовых договоров (Umowa o pracę), так и договоров поручения (Umowa zlecenie). Сочетание различных источников доходов не ограничивает права на льготу.

Правила пользования налоговой льготой

Воспользоваться налогой льготой можно будет уже с августа 2019 года. Для этого необходимо предоставить соответствующее заявление своему работодателю.

Обратите внимание: если заявление не будет подано, то налог до конца года будет продолжать действовать, однако взысканные средства вернут в начале 2020 года после подачи работником декларации о доходах (zeznanie roczne PIT).

С 1 января 2020 года со всех работников до 26 лет PIT перестанет взиматься автоматически и никаких заявлений не потребуется.

При каких условиях PIT необходимо будет уплатить:

Нулевой PIT для молодежи в возрасте до 26 лет не распространяется на доходы, полученные от:

- выполнения работы на основании договора подряда (Umowa o dzieło)

- собственной предпринимательской деятельности;

- выплаты социальных пособий (по безработице, заболеваниях и т.д.);

- выплаты выходного пособия, компенсации за досрочное или неправильное расторжения трудового договора;

- выплаты некоторых стипендий.

В Законе сохраняется статус-кво в отношении дохода взрослого (до 25 лет) учащегося- ребенка при определении права родителей на льготное налогообложение доходов одиноких родителей или детей.

Новая льгота также не освобождает от обязанности уплаты взносов в ZUS и Фонд здравоохранения (NFZ).

Налоговая декларация при нулевом PIT

Если молодой работник имеет исключительно доходы, подпадающие под нулевой PIT (не выше 85 528 злотых в год), то годовой отчет в налоговую подавать не нужно. При превышении предельной границы подавать декларацию все же придется, но указывать необходимо лишь сумму избыточных доходов.

Такие правила начнут действовать с начала 2021 года и будут касаться декларирования за 2020 год. В то же время в декларации о доходах за 2019 год нужно будет указать сумму полученного вознаграждения за январь-июль. То есть, до моменту освобождения от уплаты PIT.

Как определить время завершения 26 лет?

-Закон не определяет, как определить время завершения 26 лет. Следует предположить, что день рождения сотрудника будет решающим, - говорит Марек Гадач, консультант по налогам, партнер CRIDO в интервью изданию "Gazeta Prawna".

Такой вывод также вытекает из обоснования к проекту поправки. По словам консультанта, возраст налогоплательщика будет решать вопрос об использовании преференций. Это возраст, указанный на момент получения дохода, а не на момент заключения договора или выполнения работ. В то же время - в соответствии с обоснованием - этот возраст будет определяться с учетом полной даты рождения (день, месяц, год).

Опыт многих наших соотечественников показал, что заработок в Европе – это возможность решить многие финансовые проблемы. Один из важнейших вопросов, требующих досконального изучения – налоги. В Польше, Швеции, Германии, Турции, Греции и других странах они заметно отличаются. Система налогообложения конкретного государства и другие плюсы и минусы должны быть рассмотрены досконально.

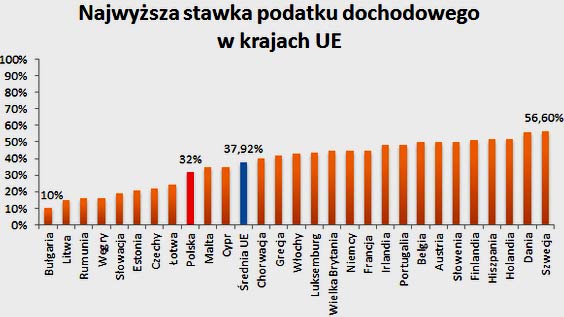

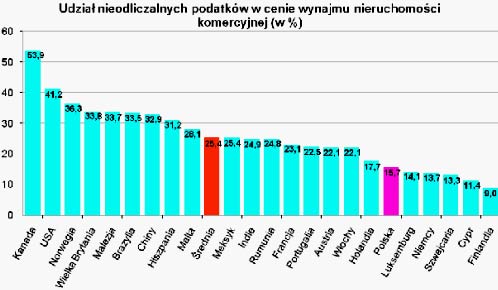

Сравнение эффективной ставки польского налогообложения с другими странами

Многие, после долгих размышлений останавливают свой выбор на Польше.

Почему выбирают именно Польшу

Наши соотечественники выезжают за границу на сезонные работы, не требующие большого опыта и какой бы то ни было квалификации. Более амбициозные сограждане находят престижные вакансии и устраиваются на чужбине на годы. Немало наших соотечественников, обжившись на новом месте, выучили язык и остались в Европейском Союзе. Во всех европейских странах русские диаспоры стремительно расширяются.

Польские налоги на товары потребления

Какую бы страну вы ни выбрали, вы найдёте в ней достаточно наших соотечественников, которые помогут обустроиться, дадут дельные советы. Польша – это один из самых перспективных вариантов. Её история сплелась с нашей, а культура во многом вторит традициям нашей родины.

Нельзя не вспомнить и о том, что языки принадлежат к одной группе. Польский легко учиться. Люди с хорошей памятью осваивают его на ходу. Найти работу в Польше можно самостоятельно или через агентства.

Если Польша импонирует, нужно изучить её законодательство, уделив особое внимание налогообложению.

Налоговая система в Польше

Налог – это то, что человек или предприятие безвозмездно отдаёт в пользу государства. Платятся налоги в виде процентов, которые снимаются с доходов. Следовательно, если нет никаких доходов, налоги не взимаются.

В Польше по состоянию на 2021 год действует 12 видов налогов. Это:

-

подоходный, взимаемый с физических лиц, то есть, с обычных граждан, получающих зарплаты;

Ставка подоходного налога в Польше

Все, кто получает доходы, должны рассчитываться с государством. И речь идет не только о лицах, имеющих польское гражданство, но и об иностранцах, проживающих в стране.

Кто платит налоги в Польше

Лицо, проживающее в Польше (резидент), имеющее в стране личные, а также экономические интересы, должно выплачивать проценты со всех получаемых доходов. В качестве резидентов страны рассматриваются люди, проживающие на территории государства больше 183 дней в течение одного года.

Сравнение налога для физических лиц в Польше и Англии

В то время как резиденты оплачивают налоги со всех своих доходов, нерезиденты обязаны рассчитываться только за тот доход, который они получили на территории Польши. Гражданам стран бывшего Союза, работающим в Польше, не стоит бояться двойного налогообложения, так как государство подписало соглашение со странами СНГ о двойном налогообложении.

В России, Украине, Молдове и т. д. с соотечественников, работающих в Польше, не будут требовать выплат в отечественную казну, так как люди рассчитались по всем счетам со страной, предприятия которой предоставили им работу.

Все, кто платит в Польше налоги, должны получить специальный номер PESEL, по которому будут рассчитываться с налоговой инспекцией.

По этому номеру человек или предприятие заносится в базу данных, где регистрируется вся личная информация о нём (имя и фамилия, сведения о родителях, месте рождения и проживания, супруге и т. д.).

Особенности подоходного налога в Польше

Как и в большинстве стран, в Республике Польша процент подоходного налога, взимаемого с простых граждан, зависит от суммы дохода. Если годовой доход составляет мизерную сумму, не превышающую 3091 злотых, государство не взимает налога. Если лицо имеет годовой доход в размере, не превосходящем 85 528 злотых, ему приходится безвозмездно перечислять в казну государства 18%. С полученного налога в кошелёк налогоплательщика возвращается 556-02.

Тем, кто в год получает больше указанной суммы, за всё, что сверх неё, нужно платить 32%. Нижний предел облагается стандартным 18% налогом с возвратом 556-02. Юридические лица со всех своих доходов платят стабильные 19%.

Сельскохозяйственный налог в Республике Польша

Сельскохозяйственный налог взимается с владельцев земли, предназначенной для проведения сельхозработ. Это могут быть территории с расположенными на них лесными угодьями или кустарниками.

Если земельные владения не предназначены для осуществления сельскохозяйственной деятельности, данный вид налога с их хозяев не взимается. Процент зависит от качества почвы. Хозяин обязан производить выплаты четыре раза в год. До 15 числа 03,05,09,11 месяца.

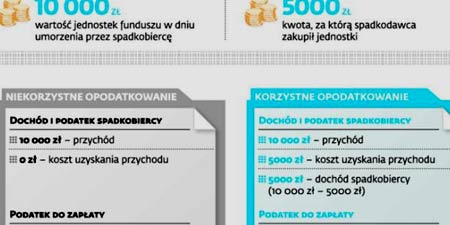

Польские налоги с наследников

Тем, кто на территории Польши по тем или иным причинам (наследование, дарение и т. д.) вступает в права собственности, необходимо внести в казну определённый процент от стоимости обретаемого имущества. На вопрос, какие проценты в данном случае придётся отдавать, ответят юристы, так как в каждом конкретном случае ставка меняется.

Это зависит и от степени родства, и от того, в каком состоянии находится обретаемое имущество.

Какие транспортные средства облагаются налогом в Польше

Не все владельцы ТС в Польше облагаются налогом, а только те, чьё транспортное средство не является легковым автомобилем и превышает массу 3,5 тонны. Это грузовики и тягачи. Также налогом облагаются прицепы и полуприцепы, масса которых в сумме с ТС составляет более семи тонн.

Также платить по налоговым счетам обязаны владельцы автобусов. Перечислять необходимые суммы в налоговую инспекцию нужно два раза в год.

Недвижимость, облагаемая налогом

В 2015 году наши граждане продолжали интересоваться, какие зарплаты в Польше, что представляют собой налоги и сколько стоит недвижимость. Кто-то интересовался, а кто-то перешёл к действиям и купил дом или квартиру на территории Польской Республики.

Карта административного деления Польши с указанием городов и дорог

Налогообложение в Польше предусматривает два вида сборов, производимых при покупке жилья. За новое право собственности взимают 1,5%. Также покупатель при оформлении жилья должен выплатить нотариусу от 0,25% до 0,3%. В обоих случаях проценты высчитываются со стоимости приобретаемого объекта.

Владельцы недвижимого имущества обязаны отчислять в казну процент, который устанавливают местные органы. Для того чтобы местные власти не превышали ставки, государство установило максимальную границу отчислений за каждый квадратный метр. Так, за земельные участки они не должны превышать 0,002 € в год. За квадратный метр жилой площади может быть установлен процент до 0,20 €. За недвижимость коммерческого назначения – не более 3,90 €.

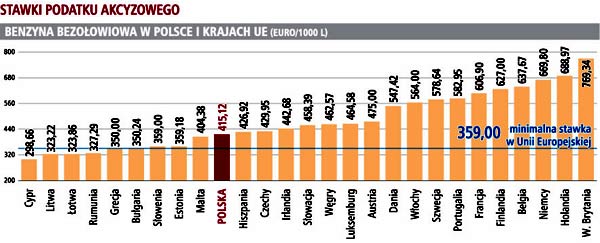

На что ставят акцизный налог

Акцизные сборы делаются единожды в момент приобретения товара, подлежащего такому виду налогообложения.

График акцизных сборов в Польше по сравнению с другими странами

В Польше таковыми являются табак и алкоголь, а также автомобили, электроэнергия и энергетические изделия.

Процент напрямую зависит от того, где был произведён товар и к какой категории он относится.

Польские налоги на игры и игорный бизнес

По закону в Польше азартные игры в обязательном порядке подлежат налогообложению. Взимаемый процент зависит от вида игры. Платят предприниматели, задействованные в игорном бизнесе, а также выигравшие физические лица. Выигрыш расценивается как объект подоходного налога, который выплачивается согласно законодательству страны.

Гражданско-правовые действия

Налог данного вида имеет отношение к сделкам с недвижимости. В нём задействованы как приобретающая, так и продающая стороны. Основанием для сборов будет служить регистрация сделки в налоговых органах.

Размер польского налога на недвижимость

НДС – налогообложение товаров и услуг

Как и во всём мире, в Польше предусмотрен налог на добавленную стоимость. Добавленная стоимость – это всё, что устанавливается сверх исходной стоимости услуги или товара. В Польше предусмотрены различные процентные ставки. Зависят они от вида продаваемого товара или предоставляемой услуги.

По законодательству Польской республики НДС может быть с нулевой ставкой. Предельный процент 23. Промежуточные 5 и 8%.

От уплаты НДС свободны те, у кого стоимость услуг и товаров не превышают 10 000 € в год. Смотрят по предыдущему расчётному году. По сниженным ставкам рассчитываются с государством производители некоторых видов сельхозпродукции, строительных материалов, средств медицины и т. д. НДС в Польше – это тонкий инструмент, который, в случае открытия на территории Республики предприятия, необходимо внимательно изучить.

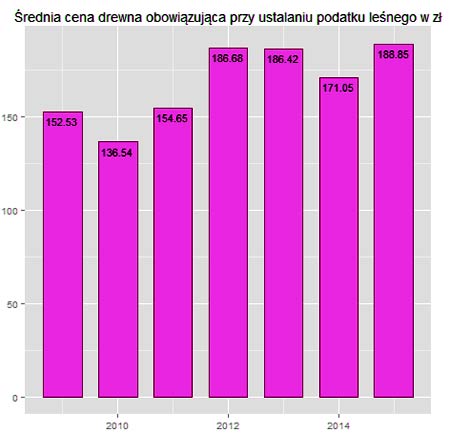

Тоннажный и лесной налоги

Тоннажный налог платят предприниматели, задействованные в международном судоходстве и занимающиеся эксплуатацией судов. Для того чтобы платить этот вид налогов, необходимо написать заявление в налоговую инспекцию. Как только вступает в силу такая форма налогообложения, её плательщик освобождается от подоходного налога.

Лесным налогом облагаются исключительно лесные угодья. Если владельцем территорий является юридическое лицо, выплаты производятся ежемесячно, если физическое – четыре раза в году.

Размер лесного налога в Польше

В Польше строго относятся к тем, кто уклоняется от уплаты налогов. В лучшем случае гражданину, обманывающему государство, грозит приличный штраф. В худшем – лишение свободы.

Налоги и зарплаты в Польше

Все работающие и получающие зарплату в Польше, равны перед законом. Те, кто в 2015 году работал в Республике, платили налоги на общих основаниях. Чтобы не запутаться в хитросплетениях налогового законодательства страны, можно от заявленной суммы заработной платы отнять 30%, в результате получиться примерная сумма, которая будет получена работником за его труды.

Некоторые компании применяют такие схемы выплаты налогов, что работникам возвращается часть суммы. То есть, 30% – это максимальный сбор. Но вполне может быть и меньше. К примеру, 22 или 23 процента.

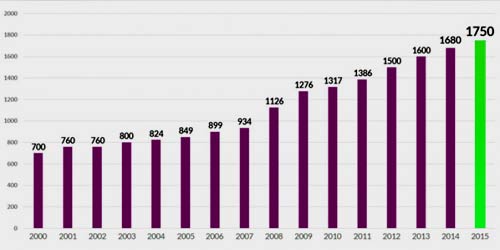

График роста минимальной зарплаты в Польше

Читайте также: