Налог с дивидендов на иис

Опубликовано: 18.05.2024

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

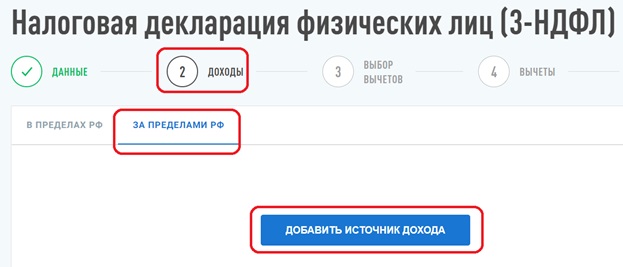

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

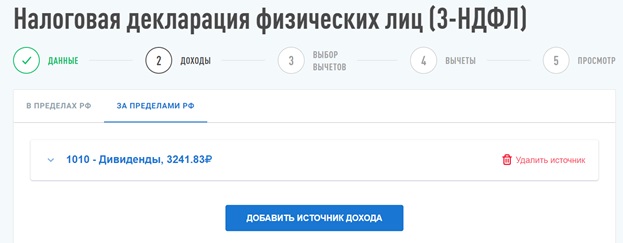

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

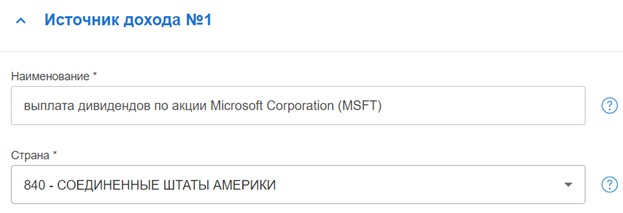

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

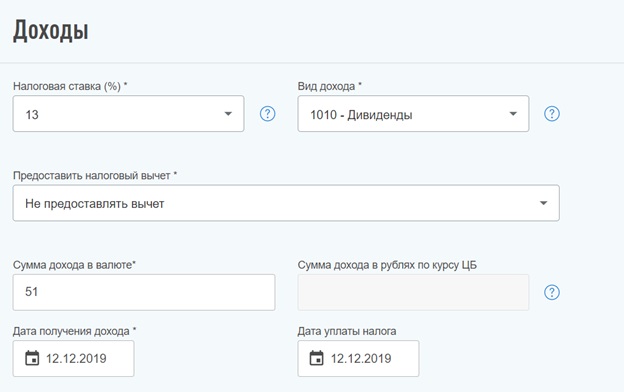

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

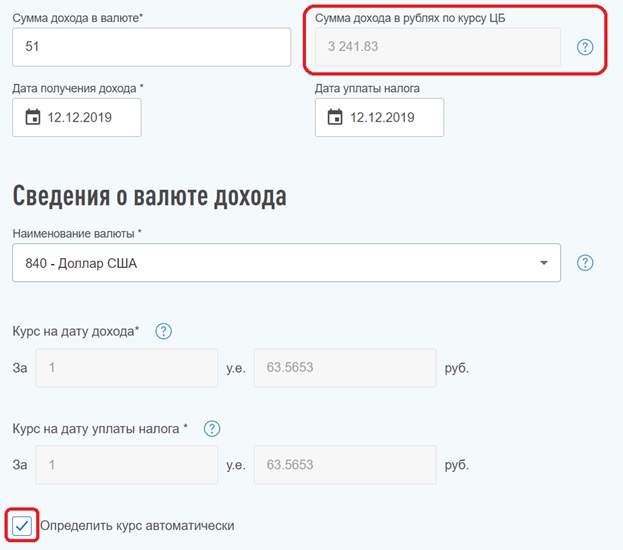

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

- Облигации ВТБ

- Еврооблигации

- Биржевые фонды

- Покупка валюты

- Советник по инвестициям

- Индивидуальный инвестиционный счет (ИИС)

- Облигации федерального займа для физических лиц (ОФЗ-н)

- Иностранные ценные бумаги на Санкт-Петербургской бирже

- Доступные рынки

- Статус квалифицированного инвестора

- Структурные продукты

- Маржинальное кредитование

- Инвестиционные идеи

- Персональный советник

- Торговый терминал QUIK

- Приложение ВТБ Мои Инвестиции

- Доступ к IPO и SPO

- Аналитика

- Памятка клиента

- Пополнить счет

- Вывести деньги

- Перевод и хранение ценных бумаг

- Помощь чат-бота

- Налоги

- Как работает биржа

- Электронная подпись

- Документы

- Перевыпуск сертификата Электронной подписи

- Для начинающих

- Курсы

- Играть

- В эфире

- Помощь

Налогообложение ИИС

Порядок налогообложения операций, учитываемых на Индивидуальном инвестиционном счете (ИИС).

По операциям, учитываемым на ИИС, исчисление, удержание и уплата суммы НДФЛ осуществляются Банком на дату прекращения Соглашения на ведение ИИС, за исключением случаев прекращения его действия в связи с переводом всех денежных средств и ценных бумаг на другой индивидуальный инвестиционный счет, открытый клиенту у другого профессионального участника рынка ценных бумаг.

Инвестиционные налоговые вычеты предоставляются лицам, являющимся налоговыми резидентами Российской Федерации, с учетом следующих особенностей:

вычет, предусмотренный подп. 2 п. 1 ст. 219.1 НК РФ (в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на ИИС, но не более суммы, установленной НК РФ), предоставляется налоговым органом при представлении налоговой декларации на основании документов, подтверждающих факт зачисления денежных средств на ИИС;

вычет, предусмотренный подп. 3 п. 1 ст. 219.1 НК РФ (в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС), предоставляется по окончании действия Соглашения на ведение ИИС при условии истечения не менее 3 (трех лет) с даты его заключения.

Клиент имеет право выбрать только один тип налогового вычета из вышеуказанных. Совмещение вычетов не допускается. Клиент не обязан уведомлять Банк об используемом типе налогового вычета до принятия решения о расторжении Соглашения на ведение ИИС.

Денежные средства, поступившие от погашения облигаций/паев и выкупа акций, учитываемых на ИИС, зачисляются на Лицевой счет клиента, открытый в рамках ИИС. В случае если на момент поступления денежных средств Лицевой счет закрыт, Банк перечисляет денежные средства на банковский счет клиента, указанный в Сведениях о банковских реквизитах для перечисления доходов по ценным бумагам.

Доходы по ценным бумагам (дивиденды, проценты) зачисляются на банковский счет или Лицевой счет Клиента, указанный в Сведениях о банковских реквизитах, при этом Банк, как налоговый агент, исчисляет, удерживает и перечисляет в бюджет налог на доходы физических лиц в порядке, установленном Налоговым кодексом Российской Федерации.

© Банк ВТБ (ПАО), 2018

![]()

Продолжая использовать наш сайт, вы даете согласие на обработку файлов cookie, пользовательских данных (сведения о местоположении; тип устройства; ip-адрес) в целях функционирования сайта, проведения ретаргетинга и проведения статистических исследований и обзоров. Если вы не хотите использовать файлы cookie, измените настройки браузера.

Банк ВТБ (ПАО) (Банк ВТБ). Генеральная лицензия Банка России № 1000. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 040–06492–100000, выдана: 25.03.2003 г.

Правовая информация

1. Содержание сайта broker.vtb.ru и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение Банка ВТБ о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений.

Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение Банка ВТБ предоставить услуги инвестиционного советника, кроме как на основании заключаемых между Банком и клиентами договоров. Банк ВТБ не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят всем лицам, которые ознакомились с такими материалами, и/или соответствуют их инвестиционному профилю. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. Банк ВТБ не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты.

Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок.

Банк ВТБ не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

2. Никакие финансовые инструменты, продукты или услуги, упомянутые на Сайте, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Банк ВТБ выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств ввел режим ограничительных мер, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком ВТБ. Банк ВТБ предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в информационных материалах финансовые инструменты, продукты или услуги. Таким образом, Банк ВТБ не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов.

3. Все цифровые и расчетные данные на Сайте приведены без каких-либо обязательств и исключительно в качестве примера финансовых параметров.

4. Настоящий Сайт не является консультацией и не предназначен для оказания консультационных услуг по правовым, бухгалтерским, инвестиционным или налоговым вопросам, в связи с чем не следует полагаться на содержимое Сайта в этом отношении.

5. Банк ВТБ прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, Банк ВТБ не делает каких-либо заверений в отношении того, что информация или оценки, содержащиеся в информационном материале, размещенном на Сайте, являются достоверными, точными или полными. Любая информация, представленная в материалах Сайта, может быть изменена в любое время без предварительного уведомления. Любая приведенная на Сайте информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

6. Банк ВТБ обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку ВТБ в рамках брокерского обслуживания, не распространяется действие Федерального закона от 23.12.2003. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

7. Банк ВТБ настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых на Сайте финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) Банк ВТБ является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц Банка ВТБ (далее — участник группы) одновременно оказывает брокерские услуги и/или услуги доверительного управления (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских, консультационных или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские, консультационные услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов Банк ВТБ руководствуется интересами своих клиентов. Более подробную информацию о мерах, предпринимаемых Банком ВТБ в отношении конфликтов интересов, можно найти в Политике Банка по управлению конфликтом интересов, размещённой на Сайте.

8. Любые логотипы, иные чем логотипы Банка ВТБ, если таковые приведены в материалах Сайта, используются исключительно в информационных целях, не имеют целью введение клиентов в заблуждение о характере и специфике услуг, оказываемых Банком ВТБ, или получение дополнительного преимущества за счет использования таких логотипов, равно как продвижение товаров или услуг правообладателей таких логотипов, или нанесение ущерба их деловой репутации.

9. Термины и положения, приведенные в материалах Сайта, должны толковаться исключительно в контексте соответствующих сделок и операций и/или ценных бумаг и/или финансовых инструментов и могут полностью не соответствовать значениям, определенным законодательством РФ или иным применимым законодательством.

11. Любые выражения мнений, оценок и прогнозов на сайте, являются мнениями авторов на дату написания. Они не обязательно отражают точку зрения Банка ВТБ и могут быть изменены в любое время без предварительного предупреждения.

Настоящие материалы предназначены для распространения только на территории Российской Федерации и не предназначены для распространения в других странах, в том числе Великобритании, странах Европейского Союза, США и Сингапуре, а также, хотя и на территории Российской Федерации, гражданам и резидентам указанных стран. Банк ВТБ (ПАО) не предлагает финансовые услуги и финансовые продукты гражданам и резидентам стран Европейского Союза. свернуть

Налогообложение ИИС вызывает большой интерес у инвесторов, так как инвестирование само по себе набирает обороты, и государство предоставляет возможности по экономии на налогах при использовании индивидуального инвестиционного счета. Что такое ИИС, какие сделки проводят с его использованием и как уплачивать налоги по таким сделкам? Рассмотрим эти вопросы в нашем материале.

Что такое ИИС

ИИС - это индивидуальный инвестиционный счет. Порядок ведения и обслуживания ИИС закреплен в ст. 10.2-1 федерального закона от 22.04.1996 № 39-ФЗ "О рынке ценных бумаг".

Индивидуальный инвестиционный счет - это особый вид брокерского счета, поэтому ИИС открывает брокер или управляющий для учета ценных бумаг или денежных средств физлица.

ВАЖНО! Закон предусматривает наличие лишь одного индивидуального инвестиционного счета у человека.

Чем отличается обычный брокерский счет от ИИС? Пользователи ИИС льготы по налогам получают от государства.

По видам льгот различают два вида ИИС: типа "А" и типа "Б". Получить оба вида льгот нельзя, налогоплательщик должен выбрать что-то одно:

Инвестиционный вычет носит заявительный характер. По умолчанию, если гражданин не предоставит необходимого пакета документов, инвестиционный вычет он и не получит.

Вычет по типу "А" можно получить в налоговой инспекции, вычет по типу "Б" - у налоговиков или у брокера.

В чем суть вычетов?

Итак, ИИС предназначен для инвестиций, от которых получают доход. А где есть доход, есть и налоги с дохода. При пользовании ИИС какие налоги надо платить? Как и кто уплачивает налоги ИИС? Читайте далее.

По каким сделкам платят налоги на ИИС

Какие сделки можно совершать с использованием ИИС, покажем на схеме:

То есть с помощью ИИС можно совершать любые действия и применять любые финансовые инструменты, торгующиеся на российских площадках - Московской и Санкт-Петербургской биржах.

При получении дохода от инвестиционных операций: продажа акции, выплата дивидендов, получение купонов - законодательство обязывает физлицо уплачивать налог с дохода. Но для разных видов доходов, полученных по ИИС, уплата НДФЛ может отличаться. Ниже в статье разберем этот вопрос по каждому виду дохода в отдельности.

Когда уплачиваются налоги

Чтобы ответить на вопрос о налогообложении доходов на ИИС, надо разграничить виды доходов. Доходы бывают текущие в виде полученных дивидендов и купонов или по итогу финансового результата - прибыль или убыток от покупки/продажи ценных бумаг.

То есть налогообложение дивидендов на ИИС носит особый характер.

Кто должен отчитываться и уплачивать налоги

По общему правилу обязательства по исчислению и уплате НДФЛ могут быть возложены как на налогоплательщика, так и на налогового агента. Налоговый агент - это источник выплаты дохода физическому лицу. Именно он рассчитывает налог, удерживает из дохода, подлежащего перечислению физлицу, и уплачивает в бюджет.

По доходам, связанным с операциями, проводимыми на ИИС, налоговым агентом является брокер. Однако если физлицо не разбирается в рынке ценных бумаг, он может открыть ИИС и передать права на его ведение в доверительное управление (управляющей компании). В этом случае все решения о покупке и продаже ценных бумаг будет принимать доверительный управляющий за дополнительное вознаграждение. Тогда именно доверительный управляющий будет налоговым агентом. Так что само физлицо не должно быть озабочено порядком исчисления и процессом предоставления отчетности по полученному инвестиционному доходу. Если человек хочет уменьшить налог к уплате, воспользовавшись одним из типов вычета, он должен собрать необходимые документы и заявить о своем желании брокеру или обратиться непосредственно в налоговый орган. Состав пакета документов и место их представления зависят от выбранного типа вычета.

Расчет налога по финансовому результату ИИС

Налог по операциям на ИИС рассчитывается брокером ежегодно, но уплачивается только при выплате дохода (если таковой имеется) при закрытии счета. Финансовый результат определяется по ИИС обособленно, то есть не берутся в расчет прибыль и убытки по иным операциям, например по простому брокерскому счету.

При закрытии ИИС брокер должен быть уведомлен о том, какой тип вычета - "А" или "Б" - будет использовать владелец счета. Если выбран вычет типа "А", то брокер по положительному финансовому результату рассчитает налог и уплатит его в бюджет.

Если выбран тип вычета "Б", то освобождению от налога подлежит весь доход, полученный по операциям на ИИС. В таком случае брокер не будет удерживать налог.

Порядок расчета налога на дивиденды на ИИС

Дивиденды - это доход собственника компании. Дивиденды можно получать, участвуя в обществах с ограниченной ответственностью или владея акциями акционерного общества.

С применением ИИС можно покупать дивидендные акции компаний, торгующихся на Московской и Санкт-Петербургской биржах, и получать доход. Дивиденды в ИИС стоят особняком, так как дивиденды на ИИС облагаются налогом в любом случае, получить вычет по дивидендам нельзя.

При выплате дивидендов брокер, являясь налоговым агентом, удерживает из их суммы НДФЛ и перечисляет его в бюджет. На счет физлица поступает размер дивидендов, который уже очищен от налога. Периодичность выплаты дивидендов устанавливается компанией, выпустившей акции. Таким образом, физлицо налог на дивиденды на ИИС самостоятельно не уплачивает и не отчитывается по нему.

НДФЛ на дивиденды составляет 13%. Некоторые брокеры дают возможность выводить дивиденды на иной брокерский счет, не на ИИС. В этом случае у физлица появляется возможность снять эту сумму. Если же брокер перечисляет дивиденды только на ИИС, то снимать их до истечения трех лет с момента открытия ИИС не рекомендуется. В противном случае ИИС закрывается и автоматически теряется право на получение налоговых льгот по ИИС - инвестиционных вычетов. Но суммы дивидендов, оставшихся на ИИС, можно использовать для дальнейших инвестиций по этому счету.

Отметим еще раз, что никакие вычеты по НДФЛ: ни социальные, ни имущественные, ни инвестиционные, ни стандартные - не действуют при получении дохода в виде дивидендов, несмотря на то что он облагается налогом по ставке 13%.

Налогообложение купонов на ИИС

На ИИС помимо акций можно покупать облигации. Облигация - это ценная бумага организации, приобретя которую, физлицо дает этой компании свои деньги в долг. За это компания выплачивает физлицу доход - купон - в виде фиксированного процента от стоимости облигации.

По истечении заранее определенного времени облигация должна быть погашена, то есть вкладчику возвращается номинальная стоимость бумаги.

Каков процесс налогообложения купонов на ИИС? С 2021 года правила налогообложения купонного дохода изменились. Полученный таким способом доход облагается НДФЛ по ставке 13% для резидентов в общем порядке. Как и в случае с дивидендами, налоговым агентом при этом является источник выплаты дохода, поэтому инвестору не придется заботиться о соблюдении закона в части уплаты налогов. За него всё сделает брокер.

Но есть важное отличие купонного налогообложения на ИИС типа "Б" от налогообложения дивидендов. Дело в том, что налог на купонный доход на ИИС типа "Б" можно не платить, то есть применить к нему вычет.

В связи с этим возникает следующая трудность, которая заключается в порядке работы брокера. Дело в том, что какой тип вычета - "А" или "Б" - выбрал держатель ИИС, может стать известно брокеру только при закрытии счета, так как определяться с типом вычета при открытии ИИС необязательно. Если брокер как налоговый агент удерживает НДФЛ сразу при выплате купона, то у налогоплательщика при выборе вычета типа Б получается излишне уплаченный налог, который впоследствии можно вернуть. Если же брокер удерживает налог на купонный доход при закрытии ИИС, то при выборе налогоплательщиком ИИС типа "Б" он просто не будет удерживать НДФЛ. При выборе ИИС типа "А" налог будет удержан. Как именно работает брокер, надо узнавать у его сотрудников.

Нюансы евробондов

Евробонд - это облигация, номинированная в валюте. Суть налогообложения евробондов аналогична сути налогообложения облигаций. Здесь та же ставка налога - 13%, те же условия уплаты и те же налоговые вычеты. Разница лишь в том, что весь доход пересчитывается в рубли по курсу. А это значит, что при колебаниях курса валюты сумма налога может увеличиться за счет возможного увеличения суммы дохода: перерасчет идет по курсу на дату события - покупки или продажи евробонда.

Куплены 3 облигации по 500 евро, а проданы эти же 3 облигации по 800 евро. Курс евро по отношению к рублю поднялся. Расчет производим в рублях, поэтому переводим суммы покупки и продажи в рубли по курсу, который действовал на дату покупки и продажи соответственно. Пусть курс на день покупки был 1 евро = 80 руб., на день продажи 1 евро = 90 руб. Рассчитываем налогооблагаемую базу: 3 × (800 × 90) – 3 × (500 × 80) = 96 000 руб. Рассчитываем налог: 96 000 × 0,13 = 12 480 руб. Очевидно, что при меньшем колебании курса валюты доход и налог были бы меньше.

С 01.01.2019 данное правило подсчета налога по еврооблигациям Минфина отменено. Доход считается целиком по курсу, актуальному на дату продажи облигаций.

Рассмотрим тот же самый пример, но с учетом расчета налога по новым правилам.

Рассчитываем налогооблагаемую базу: 3 × (800 × 90) – 3 × (500 × 90) =81 000 руб. Рассчитываем налог: 81 000 × 0,13 = 10 530 руб.

Налогообложение иностранных акций на ИИС

По иностранным акциям можно получать как дивидендный доход, так и доход от купли/продажи. Налогообложение иностранных акций на ИИС аналогично налогообложению российских акций:

- 13% с финансового результата - разницы между доходом (сумма, полученная от продажи акций) и расходами (сумма, затраченная на покупку акций плюс расходы на содержание акций, например, брокерская комиссия);

- инвестору необходимо быть налоговым резидентом;

- расчеты производятся в рублях;

- брокер - налоговый агент;

- применяется вычет типа "Б" (вычет типа "А" не имеет к продаже акций никакого отношения).

При получении дивидендов по иностранным акциям ситуация несколько иная. Процент налога на дивиденды выше, чем по российским акциям. Например, по дивидендам акций США будет удержан налог в размере 30%. Этого можно избежать, если подать брокеру форму W-8BEN. В таком случае брокер удержит 10% НДФЛ, а физлицу придется самостоятельно доплатить 3% и отчитаться формой 3-НДФЛ в налоговую инспекцию. Формой W-8BEN вы подтверждаете, что не являетесь налогоплательщиком США и получаете льготу, так как между РФ и США подписано соглашение об избежании двойного налогообложения.

Налог на ETF и БПИФы на ИИС

БПИФы и ETF - это уже готовые портфели, куда входит набор ценных бумаг. По некоторым из них дивиденды выплачиваются непосредственно инвестору, по другим дивиденды используют для дальнейшего инвестирования внутри самих фондов. Налогом на ИИС по ETF облагается финансовый результат, то есть разница между покупкой и продажей. Ставка для резидентов - 13%. Налоговым агентом является брокер. Если налогоплательщик пользуется вычетом типа "Б", то налог ему платить не придется.

Налог на валюту, приобретенную на ИИС

Повторим, что внести на ИИС валюту напрямую нельзя. Ее можно купить там за рубли. И продать аналогичным способом. При разнице курсов на этой операции можно получить доход. По данному доходу брокер не является налоговым агентом, а потому к такой операции не применяются налоговые инвестиционные вычеты. Следуя букве закона, налогоплательщик обязан самостоятельно заявить о полученном доходе путем подачи декларации и уплатить налог. Однако об этом догадывается мало кто из инвесторов, в итоге такое физлицо-инвестор может быть привлечено к ответственности в виде штрафов за неподачу 3-НДФЛ и за неуплату налога. Кроме того, ему будут начислены пени.

Все подробности налогообложения при покупке-продаже валюты узнайте из статьи "Покупка валюты на бирже физическим лицом - налогообложение". (надо поставить ссылку на эту статью после ее публикации)

Резюме

Культура инвестирования в России активно развивается. Государство этому способствует, в том числе, законодательно утвердив такой вид брокерского счета, как ИИС. По нему можно получить налоговые вычеты и увеличить доход. На ИИС торгуют ценными бумагами и другими активами, допущенными к торгам на Московской и Санкт-Петербургской биржах. Разные финансовые инструменты облагаются налогом на доходы по-разному. Однако в основном налоговым агентом по НДФЛ является брокер, поэтому физлицу, как правило, не надо рассчитывать и уплачивать налог.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Ключевые моменты дивидендов на ИИС

Сразу же оговоримся, что если дивиденды поступят на ваш индивидуальный счет, то выводить их со своего счета ранее 3 лет не стоит. Это обуславливается тем, что досрочный вывод средств со счета приведет к его закрытию, даже если попытаться вывести часть средств. Досрочное закрытие счета лишает инвестора права на получение налоговых вычетов. Если же инвестор успел получить вычет, то тогда его нужно будет вернуть обратно, попутно уплатив набежавшие пени.

Также нужно упомянуть, что некоторые брокеры предоставляют функцию перевода дивидендов на сторонний счет, а не на сам ИИС. Со стороннего счета вы можете вывести дивиденды без ограничений. Именно поэтому настоятельно рекомендуется первым делом удостовериться, а предоставляет ли конкретно ваш брокер подобную возможность, потому как она есть не у всех.

Если ваш брокер все же дает подобную возможность, то нужно будет просто написать ему заявлением, где указать, что полученные средства следует переводить не на ИИС , а на сторонний брокерский или банковский счет. Если же ваша компания не предоставляет такую возможность, то тут ничего не попишешь, вам придется искать другую компанию.

Про покупку дивидендных акций

Вы должны четко понимать, что индивидуальный счет не является банковским вкладом, по которому гарантируется начисление определенного процента на внесенные средства. Данный инструмент создан в первую очередь, чтобы стимулировать граждан инвестировать средства в ценные бумаги российских эмитентов. Естественно, что многие инвесторы рассматривают дивидендные акции, которые позволят получать дополнительную прибыль за счет дивидендных выплат.

Повторюсь, что если для вас этот инструмент является приоритетом, то следует удостовериться, что брокер может выводить дивиденды на брокерский или банковский счет. В противном случае, вы не сможете вывести дивиденды ранее 3 лет без досрочного закрытия индивидуального счета. Стоит ли вкладывать весь свой капитал в дивидендные акции?

Честного говоря, не рекомендуется вкладывать все свои средства в данный инструмент. И здесь есть определенные доводы:

- 1) Вам нужно понимать, что если ваш портфель состоит лишь из одних акций, вы не можете исключить, что в определенный момент стоимость всех акций в портфеле может снизиться, например, в период кризиса. Получается, что в такой момент вы можете понести серьезные убытки. Чтобы избежать этого, вам необходимо грамотно диверсифицировать и создать сбалансированный портфель. Помимо акций обязательно инвестируйте часть средств в другие активы, что позволит вам нивелировать часть рисков.

- 2) Учтите, что далеко не по всем акциями эмитенты выплачивают дивиденды. Кроме того, для получения более-менее внушительных дивидендов, у вас должен быть не менее внушительный стартовый капитал.

- 3) Не исключено, что эмитент, выплачивающий дивиденды, может столкнуться с определенными проблемами. Что в таком случае он сделает? Скорее всего, он может отказаться от выплаты дивидендов, чтобы покрыть часть своих убытков. Это в большей мере относиться к относительно небольшим эмитентам. Да, дивидендная доходность акций таких эмитентов выше, но и вероятность отказа от выплаты дивидендов тоже высока. Если ваш портфель состоит исключительно их таких акций, то будьте готовы к тому, что вожделенных дивидендов в один прекрасный момент вы не получите.

В связи с этим можно сделать вывод, что в дивидендные акции следует вкладывать лишь часть средств, а остальную часть инвестируйте в иные инструменты. Подобная диверсификация позволит вам снизить нагрузку на ваш капитал, и если часть активов просядет в цене, то рост остальных активов позволит вам минимизировать риски. Нельзя исключать того факта, что у эмитента могут возникнуть проблемы, и он если и не откажется от выплаты дивидендов, то максимально их сократит.

Но считаются ли дивиденды пополнением ИИС ? Знаете, тут все зависит от определенных обстоятельств, а именно, куда конкретно начисляются дивиденды. Если они зачисляются прямиком на инвестиционный счет, то подобная операция пополнением ИИС являться не будет. Если же дивиденды поступили на сторонний счет, при этом полученные средства вы перевели на индивидуальный счет, то тогда это будет считаться его пополнением.

Учтите, что дивиденды облагаются налогом в том числе, если они куплены прямиком на ИИС. Если же они поступают на сторонний счет, то брокер, будучи налоговым агентом, он автоматически удержит с вас 13%, а на сам счет зачислит сумму с вычетом налога. Даже если на ИИС выбран тип вычета «Б», он все равно не распространяется на дивидендные выплаты. В рамках этого вычета освобождается лишь прибыль, которая была получена в результате продажи активов по более высоким ценам.

Рассмотрим все в примерах

Я считаю, что есть смысл рассмотреть пусть и абстрактные, но примеры, чтобы вы лучше поняли суть.

Допустим, некий инвестор пополнил счет на 200 000 рублей. Он является учредителем компании, и получил за 2018 год дивидендов на сумму в 300 000 рублей, из которых удержали 39 000 рублей в качестве налога. Другого дохода у человека нет, и он не сможет применить вычет по взносам по отношению к дивидендов, возврат попросту не будет осуществляться.

Ситуация поменяется, если вы не используете дивиденды в качестве некого дохода для применения положенного вычета, а пополняете свой индивидуальный счет уже полученными дивидендами. Каких-то ограничений, связанных с видом доходов, за счет которых пополнялся ИИС на законодательном уровне не установлено.

А теперь представим, что есть некий инвестор, который работает официально, и его заработная плата составляет 45 000 рублей, из которых каждый месяц по ставке НДФЛ удерживается 5 850 рублей. На стороннем брокерском счету у инвестора есть акции, с которых было получено 250 000 рублей дивидендов. Данные дивиденды были выведены со счета, и за счет них был пополнен ИИС. В таком случае, инвестор может рассчитывать на получение возврата в размере 32 500 рублей.

Если говорить о вычете на доход, то на дивиденды, заработанные на индивидуальном счету, данный вычет не распространяется. То есть, с дивидендов на ИИС в любом случае будет удерживаться НДФЛ, независимо от того, какой тип вычета выбрал инвестор. Сами по себе дивиденды считаются отдельным источником дохода. Соответственно, дивиденды никак и ни коем образом не попадают под действие налоговых льгот, освобождающих от налогов весь доход по ценным бумагам и из ценных бумаг, купленных на ИИС.

Если сравнивать с купонной выплатой, то тут дела обстоят немного иначе. Депозитарий занимается взятием налога, когда поступают дивидендные или купонные выплаты. Кроме того, ряд облигаций и прибыль по ним вообще не облагается налогом.

Давайте подводить итоги

Дивиденды – это часть прибыли, которую выплачивает эмитент держателям акций с целью их поощрения и дальнейшей стимуляции. Дивиденды, в зависимости от политики компании, выплачиваются от 1 до 4 раз в год. Не забывайте, что на нашем рынке действует принцип Т+2. То есть, вы становитесь держателем тех или иных ценных бумаг лишь спустя 2 дня после их приобретения. Снова хочу повторить, что дивиденды стоит рассматривать как некий приятный бонус. Видите ли, чтобы получать весьма ощутимый дивиденды, вам понадобится очень крупный капитал. Если не верите, то рекомендую прочитать наш материал, где мы уже сделали все расчеты:

Если вы инвестируете деньги в ценные бумаги на брокерском счете, то получаете определенный доход. А если инвестируете деньги на индивидуальном инвестиционном счете, то увеличите доход сразу на 13 %. Давайте разбираться, как это сделать.

Что нужно знать об ИИС в 2020 году

Индивидуальный инвестиционный счет (ИИС) открывают у биржевого брокера или доверительного управляющего. Разница в способе управления счетом: в первом случае — самостоятельное управление, во втором — доверительное. Инвестировать через брокера выгоднее — меньше процент комиссии.

Есть два типа ИИС:

- тип А — вычет на взносы;

- тип Б — вычет на доход.

Подробно о каждом типе ИИС и особенности получения вычета по нему разберем ниже. Но выбрать можно только один тип счета.

- минимальный срок существования ИИС — 3 года;

- открывать ИИС можно только у одного брокера;

- максимальный взнос на ИИС — 1 млн. рублей в год.

- вывод денег с ИИС — закрытие ИИС.

Пример 1:

В 2019 году вы открыли ИИС и внесли 400 тыс. рублей. В 2020 году подали декларацию, и вернули налог — 52 тыс. рублей (13%*400 тыс. рублей). В этом же году решили вывести с ИИС — 452 тыс. рублей. В таком случае, вам придется вернуть в налоговую полученный ранее налог — 52 тыс. рублей.

Пример 2:

Вы открыли в 2018 году ИИС в управляющей компании. А в 2019 году узнали, что можно открыть ИИС у брокера и не платить дорогие комиссии за управление счетом. Но второй ИИС открыть не получится, пока не закроете первый или не переведете ценные бумаги от управляющей компании к брокеру.

Кто может получить вычет по ИИС

Открыть ИИС могут только налоговые резиденты РФ. По закону это лица, фактически находящиеся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, (Федеральный закон от 31.07.2020 № 265-ФЗ). ИИС предусмотрен как для физический лиц, так и для индивидуальных предпринимателей на общем режиме налогообложения. Главное условие — наличие официального дохода, облагаемого налогом по ставке 13 % (НДФЛ).

Вы получите вычет по ИИС, если:

- не получаете официальную зарплату, но в течение года платили НДФЛ со сдачи квартиры в аренду;

- занимаетесь активной торговлей на фондовом рынке (брокер уплачивает НДФЛ со сделок купли-продажи ценных бумаг). Но помните, что с дивидендов вы не получите налоговый вычет.

Вычет типа А — на взносы

Максимальный взнос на ИИС, с которого государство вернет 13 % НДФЛ — 400 тыс. рублей в год. Вы получите на свой счет не больше 52 тыс. рублей (400 тыс. рублей*13%). Если работодатель уплатил за вас НФДЛ более 52 тыс. рублей в год, то вернете налог в максимальном размере. Вернуть НДФЛ можно за три прошлых года. Если доходы позволяют, то хоть каждый год возвращайте 52 тыс. рублей и реинвестируйте деньги дальше. Вот как это работает.

Пример 1:

Вы открыли ИИС и внесли деньги в 2019 год. Подать декларацию на вычет нужно до 2022 года. Если подадите позднее, то вычет не получите. В 2020 году — получите вычет за 2019 год, в 2021 году — вычет за 2020 год, в 2022 году — вычет за 2021 год.

Пример 2:

Вы открыли ИИС в 2020 году. В декабре 2022 года завели на счет 400 тыс. рублей. В январе 2023 года заявили вычет с максимальной суммы взноса — 400 тыс. рублей, и закрыли ИИС, чтобы вывести деньги обратно. В течение трех месяцев (срок камеральной проверки) вам на счет вернут налог — 52 тыс. рублей. В таком случае, вам не придется ждать 3 года, чтобы вывести деньги.

Пример 3:

В 2020 году внесли на ИИС — 500 тыс. рублей и купили на них ценные бумаги. За 2020 год работодатель уплатил за вас НДФЛ — 60 тыс. рублей. В 2021 году подаете декларацию на вычет. Максимальная сумма вычета — 400 тыс. рублей. Сумма уплаченного НДФЛ (60 тыс. рублей) позволяет вернуть на счет налог — 52 тыс. рублей (400 тыс. руб. * 13 %).

В декабре 2021 года заводите снова деньги на ИИС — 252 тыс. рублей (52 тыс. рублей — возврат налога и 200 тыс. рублей — свои средства). За 2021 год работодатель уплатил за вас НДФЛ — 50 тыс. рублей. В январе 2022 году подаете декларацию на вычет. Сумма уплаченного НДФЛ (50 тыс. рублей) позволяет вернуть 32 760 рублей (252 тыс. рублей * 13 %). В дальнейшем полученную сумму можете дальше реинвестировать на ИИС и получать налоговые вычеты.

Вычет типа Б — на доходы

По итогам года брокер (налоговый агент) уплачивает с ваших операций 13% НДФЛ. Такой процент существенно снижает доходность инвестиционного портфеля.

Получить вычет типа Б можно только при закрытии ИИС — когда пройдет 3 года. Если к окончанию срока ИИС ваш портфель показывает положительный финансовый результат (прибыль от продаж ценных бумаг превышает убытки), то вы можете не платить 13 % НДФЛ (п. 4 ст. 219.1 НК РФ).

Имейте в виду, не весь доход подлежит освобождению от НДФЛ. Освобождаются от налога доходы от продажи ценных бумаг, валютной переоценки и купоны. Дивиденды и корпоративные облигации, выпущенные после 1 января 2017 года (если купонный доход превышает ставку рефинансирования ЦБ, увеличенную на пять пунктов) не освобождаются от уплаты налогов (письмо Минфина России от 23.06.2017 № 03-04-06/39694).

Пример:

В 2017 году вы купили ценные бумаги на 500 тыс. рублей, в 2018 году — на 700 тыс. рублей, в 2019 году — 800 тыс. рублей. В 2020 году (за 3 года) зафиксированы прибыльные сделки на 700 тыс. рублей, убыточные позиции — 40 тыс. рублей. Финансовый результат за 3 года — 660 тыс. рублей (700 тыс. рублей — 40 тыс. рублей). В 2020 году брокер удержал и уплатил с вас 85 800 рублей (660 тыс. рублей * 13 %). В декабре вы применили вычет по типу В. Таким образом, вы получите доход от ценных бумаг — 574 200 тыс. рублей (660 000-85 800) и возврат налога — 85 800 рублей.

Какой тип ИИС выбрать: тип А или тип Б

Вычет по типу А подойдет вам, если:

- есть налогооблагаемый доход по ставке 13 %;

- вы консервативный инвестор (вкладываете деньги в государственные и корпоративные облигации);

- хотите ежегодно получать налоговый вычет.

Вычет по типу Б подойдет вам, если:

- отсутствует налогооблагаемый доход по ставке 13 %;

- активно торгуете на фондовом рынке.

Самый популярный вычет — типа А. Даже неопытные инвесторы могу увеличить доходность своего портфеля на 13 %.

Документы для оформления вычета по ИИС

Документы для налогового вычета на взнос (тип А):

- справка 2-НДФЛ за год (в котором появилось право на вычет);

- копия договора на ведение ИИС или договор о брокерском обслуживании (взять у брокера или управляющей компании);

- брокерский отчет о движении средств на ИИС или платежные поручения из банка (копия);

- заявление о возврате (указать реквизиты своего банковского счета)

Документы для налогового вычета на доходы (тип Б):

Если получать вычет через брокера или управляющую компанию, то:

- справка из налоговой инспекции, подтверждающая, что ранее не пользовались правом на получение вычета на взносы (тип А).

Если получать вычет через налоговую инспекцию:

- декларация 3-НДФЛ;

- справка 2-НДФЛ от брокера или управляющей компании;

- заявление о возврате (указать реквизиты своего банковского счета).

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

В ходе проверки налоговая инспекция может ошибиться в размере вычета. Мы полностью берем на себя общение с налоговой инспекцией: будем следить за своевременной выплатой, звонить, оформлять жалобы и защищать ваши права согласно НК РФ. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Читайте также: