Налог на вклады в сша

Опубликовано: 15.05.2024

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

В России редко инвестируют деньги в ценные бумаги (всего 7% по данным ВЦИОМ). Самым надежным вложением считается (1) недвижимость (46%) и вклады в банках (29%).

Давайте посмотрим (2) на аналогичную статистику в США. Складывать накопленные деньги «в чулок» — непопулярная среди американцев идея. Гораздо чаще средства вкладываются в финансовые и нефинансовые активы. Самые популярные инструменты для инвестирования — это акции (35%), недвижимость (25%) и пенсионные накопления (22%).

Почему в Штатах так сильна культура инвестирования, а покупка ценных бумаг — это обычное дело? Разбираемся в статье.

- Управление задолженностью. Расплатиться с кредитами — новая американская мечта. Брокеры помогают потенциальным инвесторам закрыть займы с высокими процентами, при этом откладывая небольшие суммы на будущее.

- Управление бюджетом. Финансовая стабильность — это зарабатывать больше, чем тратишь и откладывать на непредвиденные траты. Цель стратегии — иметь свободные 15% от бюджета, которые можно инвестировать.

- Пенсионные сбережения. Регулярное пополнение пенсионных счетов и преумножение средств за счет инвестиций

Для достижения этих целей американцы используют разные инструменты.

Акции — самый популярный инструмент инвестирования в США

Каждый второй американец использует инструменты фондового рынка, чтобы приумножить свой капитал. Это не преувеличение — согласно опросу Gallop (3), в 2016 году 52% населения США имели активы в виде ценных бумаг. В России этот показатель несравнимо ниже и составляет всего 7%.

Рынок акций в США обширен, прозрачен и хорошо урегулирован. Множество обычных людей (студенты, домохозяйки, учителя) вкладывают деньги в этот инструмент. Это оздоравливает фондовый рынок: акции хорошо обращаются, их можно быстро продать. Начинающие инвесторы ставят себе долгосрочную финансовую цель и вверяют свои средства личному брокеру.

Проценты по банковским вкладам в американских банках до смешного малы, а инвестиции на бирже стабильно приносят (4) 5-15% в год — то есть, вкладывать в акции по-настоящему выгодно.

Разумеется, торговля акциями сопряжена с риском. При неправильном управлении активами или обвале рынка свои деньги можно и потерять. Платой за риск стала самая высокая средняя доходность акций — 11,5% за последние 90 лет (5). Это самый высокий результат среди всех типов инвестиций на американском рынке. Снизить риски помогают консервативные инвестиционные стратегии и услуги финансовых консультантов и личных брокеров.

«Инвестировать — это правильно!». Эта идея постоянно транслируется на широкую аудиторию жителей США. Биржевые сводки появляются на телеканалах так же часто, как и прогноз погоды. СМИ рассказывают личные истории людей, заработавших состояние на покупке и продаже ценных бумаг. После обвала рынка в 2008 году со стороны более молодой аудитории отмечается (6) некоторое недоверие к акциям, но в целом этот инвестиционный инструмент уверенно лидирует.

Инвестиции в недвижимость сейчас занимают второе по популярности место в США и имеют все шансы перейти на лидирующую позицию. Опросы показали (7), что именно недвижимость американцы считают самым стабильным инвестиционным инструментом.

Чтобы начать инвестировать в недвижимость, исторически нужно было накопить весьма значительную сумму денег. Люди строили свои дома и долгие годы вкладывали в них средства, в итоге получая полноценный нефинансовый актив.Но в последние годы появился новый способ инвестирования — краудфандинг недвижимости (8), который снизил планку входа на рынок всего до 1000 долларов. Потенциально это может произвести революцию на инвестиционном рынке. Инвестор действует через специальные сайты — краудфандинговые платформы, и может либо стать кредитором объекта, получая фиксированный доход в 8–9% годовых (9), либо купить долю объекта и получать доход с аренды и его перепродажи.

В России получение дохода от вложенных в краудфандинговый проект средств не предусмотрено —пользователи просто финансируют понравившуюся им идею в обмен на неденежное вознаграждение (например, продукт по предзаказу). В США же краудфандинг — это полноценный, хотя и высокорисковый, инструмент инвестирования. Инвесторы получают финансовую прибыль — например, проценты в случае вложений по договору займов, или дивиденды по своим акциям. Краудфандинг является относительно новым инструментом, но вызывает стабильный интерес у американцев. Исследование краудфандинговой отрасли показало (10), что 58% американцев готовы вкладывать деньги в 2-3 стартапа ежегодно.

- IRA (Individual Retirement Account) — по сути, это сберегательный счет для пенсионных накоплений (напомним, ставки по обычным банковским депозитам составляют около 1% годовых). IRA американцы открывают себе сами в любом финансовом учреждении (банк, брокер, паевой инвестиционный фонд). Средства на свой счет нужно также вносить самостоятельно (как угодно часто, но общая сумма пополнений в год не должна превышать $5500).

- 401k — замена пенсионным фондам внутри компаний, его своим работникам открывает работодатель. Условия у каждого свои: кто-то просто дает возможность уменьшать налогооблагаемый доход, кто-то делает match (добавляет определенный процент от ваших отчислений), а самые щедрые работодатели регулярно пополняют пенсионный счет на определенную сумму вне зависимости от инвестиций работника (non-elective contribution (12)).

Налог со средств на пенсионных счетах платится один раз — при выходе на пенсию, до этого они освобождаются от налогообложения. Это накладывает ограничения на максимальные суммы пополнения в год: $5,500 для IRA и $18,000 для 401k.

Следует помнить, что в США действует прогрессивная ставка налогообложения — чем больше сумма, тем выше налог с нее. Поэтому многие американцы не ждут выхода на пенсию для уплаты налога, а выбирают опцию Roth (счета тогда называются Roth IRA и Roth 401k). В этом случае каждое отчисление на пенсионный счет происходит уже после уплаты налога с зарплаты, и при выходе на пенсию повторно платить налоги не нужно. Это позволяет сэкономить на налогах в будущем, когда на пенсионном счету накопится приличная сумма.

Деньги на пенсионных счетах можно инвестировать в акции и облигации, выбирая при этом какую угодно стратегию — от консервативной до агрессивной:

- счета 401k обслуживает определенная работодателем инвестиционная компания. Владелец счета может как принимать активное участие в инвестировании, так и просто оставить средства на счету — тогда брокер автоматически раскладывает их по фондам и ценным бумагам в соответствии с определенной работодателем стратегией.

- американцы, открывшие IRA, ищут брокера сами. Можно и не инвестировать, а просто копить средства, но тогда определенный процент накоплений «съест» инфляция.

- счета 401k обслуживает определенная работодателем инвестиционная компания. Владелец счета может как принимать активное участие в инвестировании, так и просто оставить средства на счету — тогда брокер автоматически раскладывает их по фондам и ценным бумагам в соответствии с определенной работодателем стратегией.

- американцы, открывшие IRA, ищут брокера сами. Можно и не инвестировать, а просто копить средства, но тогда определенный процент накоплений «съест» инфляция.

Для всех инвестиционных рынков существует простая зависимость — чем раньше откроете счет и начнете инвестировать, тем выгоднее будет результат. Поэтому американцы с ранних лет развивают финансовую грамотность: от игр в детских садах до инвестиционных клубов в школах и колледжах. Вот почему в фондовый рынок США инвестируют даже студенты.

У молодых инвесторов чаще всего нет больших денег, и среди них стали популярны приложения для микроинвестиций. Так, Acorns (17) позволяет инвестировать сверхмалые суммы денег (от нескольких десятков центов) и даже не берет ежемесячную плату за пользование приложением со студентов колледжей. Молодые американцы используют такие приложения как трамплин к более серьезным инвестиционным инструментам. С возрастом доходы увеличиваются, и к 25 годам у многих уже есть стабильный заработок и понимание финансовой стратегии.

Приложение Acorns (18) работает так. Пользователь привязывает к аккаунту свои пластиковые карты. После этого сервис округляет каждую его покупку до следующего доллара, а разницу зачисляет на инвестиционный аккаунт. Пользователям доступны микроинвестиции в акции крупных и малых компаний, в государственные и корпоративные облигации, а также в недвижимость.Приложение также предлагает готовые инвестиционные решения на основе финансовых целей пользователя. Их можно принять, а можно составить портфель по своему вкусу, выбрав любую стратегию — от консервативной до агрессивной.

Прогрессирующий интерес к инвестированию среди обычных американцев подкреплен защитой инвесторов на законодательном уровне. Закон Сарбейнза — Оксли (19)обязывает брокеров крайне прозрачно вести отчётность, а любого из них можно проверить через специальный сервис-поисковик — FINRA BrokerCheck (20).

Законодателям в США удалось пройти по тонкой линии, отделяющей слабое регулирование от удушающего. Надежно защищенный инвестор активно инвестирует, а деликатно «отрегулированный» брокер чувствует себя комфортно в атмосфере интенсивной конкуренции.

Как видно, путей инвестирования много, и у каждого своя специфика и риски. Вот почему в Америке востребована услуга финансового консультирования. Профессионалу, конечно, придется платить комиссию (обычно 1-2% от сделки), но финансовые потери от самостоятельного «набивания шишек» будут несравнимо больше. Поэтому многие инвесторы в самом начале пути выбирают личного брокера и остаются с ним на долгие годы. В России тоже развивается спрос на персональное брокерское сопровождение — финансово-продвинутые россияне все чаще предпочитают не «изобретать велосипед», а следовать советам профессионала.

Американская инвестиционная культура является образцом для подражания для многих стран. В России фондовый рынок только развивается, и у нас есть возможность учиться на чужих ошибках. Для формирования сильного инвестиционного рынка Штатам потребовалось не одно столетие — хочется верить, что нам понадобится гораздо меньше времени, чтобы перенять лучшее.

- В Америке хорошо развита культура инвестирования: в акции вкладывают 35%, в недвижимость — 25%, а в пенсионные накопления — 22% населения.

- Самые распространенные цели инвестирования: погашение кредитов, финансовое благополучие и пенсионные накопления.

- Средняя доходность от вложений в акции — 11,5%.

- Развиваются и новые инструменты: краудфандинг недвижимости и микроинвестиции.

- Консервативные инструменты (банковские депозиты, облигации и нефинансовые активы) американцы используют как подушку безопасности.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

«Клерк» Рубрика НДФЛ

Автор: Ирина Артемова

Практически во всех развитых странах объектами налогообложения у физических лиц является одно и то же: заработная плата и другие доходы (рента, проценты, выигрыши и др.), имущество, транспорт, унаследованное и подаренное имущество. Сходством систем налогообложения также является тот факт, что подоходный налог с физических лиц обеспечивает существенную долю поступлений прямых налогов в бюджет.

Однако принципы налогообложения и налоговые ставки существенно различаются от страны к стране. В качестве примера рассмотрим налоговые системы США, Великобритании и Японии.

Налогообложение физических лиц в США

Налогоплательщики и виды налогов

В целом, система налогообложения физических лиц в США на федеральном уровне весьма типична для развитых стран. Ее характерной чертой, является прогрессивная шкала налогов и система вычетов, имеющая ярко выраженную социальную направленность.

Граждане США, а также физические лица, постоянно проживающие в США, уплачивают следующие налоги:

- налог на доходы, который делится на федеральный (от 10 до 35%), налог штата и местный налог. При этом сумма уплаченного налога штата и местного налога является вычетом по федеральному

- налоги на наследование и дарение (от 18 до 50% — федеральный налог, власти штатов также имеют право устанавливать дополнительный налог штата на наследование). Данные налоги имеют необлагаемый минимум, а также прогрессивную шкалу. Учитывают степень родства.

- взносы в фонды социального страхования (7,65% с работников)

- налог на недвижимость (1—2,5%)

Особенностью налогообложения физических лиц в США является тот факт, что налог на доходы физических лиц уплачивается с доходов, полученных в любой стране мира, всеми гражданами США, в том числе не проживающими в стране. Более того, если гражданин отказывается от гражданства США, то еще 10 лет после этого он остается плательщиком подоходного налога в бюджет США. Не платить налог с доходов, полученных за пределами США, можно только если он уже уплачен в стране, с которой у США заключен договор об избежании двойного налогообложения. В частности, такое соглашение заключено между США и РФ, и в нем указано, какие виды доходов облагаются подоходным налогом в РФ, а какие — в США.

Подоходный налог уплачивается также иностранцами, проживающими в США, но только с доходов, полученных ими в США.

Заметим, что в определении круга налогоплательщиков подоходного налога система США существенно отличается от российской. В США уплата подоходного налога зависит от гражданства физического лица, в России же — от статуса резидента или нерезидента, то есть времени фактического пребывания в РФ в течение календарного года. Еще одно отличие — в России ставка налога зависит от вида налогооблагаемого дохода, в США налог исчисляется с каждого вида доходов отдельно, но применяемая ставка зависит от суммы каждого вида доходов, а не от его вида или источника получения.

Налоговая база по налогу на доходы физических лиц

К облагаемым доходам относятся: заработная плата, доходы от предпринимательской деятельности, пособия и пенсии, выплачиваемые государством (свыше определенной суммы) или частными фондами, алименты, доходы по ценным бумагам, призы, награды, фермерский доход, доходы от недвижимости и др.

Ставка налога

Подоходный налог в США является прогрессивным, взимается либо с индивидуального налогоплательщика (одного человека), либо с семьи (супругов, совместно заполняющих декларацию). Ставки федерального подоходного налога для физических лиц следующие:

Уровень дохода для индивидуальных плательщиков, долларов

Ставки федерального налога, %

- необлагаемый минимум, который зависит от возраста и семейного положения лица

- подоходные налоги и налоги на недвижимость, взимаемые штатами

- деловые издержки, связанные с получением дохода (например, расходы на транспорт, связь и др.)

- расходы на медицинское обслуживание (в пределах 7,5% от облагаемого дохода)

- пенсионные взносы в установленных пределах

- проценты по ипотечным кредитам на первый и второй по счету дома

- взносы в благотворительные, религиозные, научные организации, пожертвования политическим партиям, не связанные с извлечением прибыли

- расходы по уходу за детьми и престарелыми

- убытки от пассивных инвестиций (инвестиции, в управлении которыми инвестор не принимает личного участия). Эти убытки уменьшают только налогооблагаемую сумму доходов от пассивных инвестиций.

Налогоплательщики и виды налогов

Физические лица в Японии уплачивают:

- государственный налог на доходы (от 5 до 37%)

- префектурный и муниципальный налог на доходы, уплачиваемый по месту проживания (так называемый «налог на проживание») — 10%

- подушевой налог — фиксированная сумма за проживание в городе с определенным пределом численности

- налог на наследование и дарение — от 10 до 50%, по прогрессивной шкале, предусмотрены существенные вычеты

- налог на имущество — 1,4% от стоимости

- постоянные резиденты — те, кто имеет постоянное место жительства в Японии. Сюда относятся те, кто проживает в Японии свыше пяти лет, а также те, кто проживает свыше года, но до пяти лет и заявил намерение стать постоянным резидентом. Подоходным налогом облагается весь их доход, вне зависимости от места извлечения

- непостоянные резиденты — те налогоплательщики, которые обладали статусом резидента в Японии менее пяти лет, но при этом не выразили намерения быть постоянными резидентами Японии. У непостоянных резидентов не облагается доход, который выплачивался за пределами Японии и фактически не перечислялся в страну впоследствии..

- нерезиденты — лица, не имеющие статуса постоянного либо непостоянного резидента. У них облагается налогом только тот доход, который получен на территории Японии

Облагаются налогом следующие доходы:

1. Проценты по вкладам

2. Дивиденды

3. Доходы от недвижимости

4. Доходы от предпринимательской деятельности

5. Заработная плата

6. Бонусы

7. Выходные пособия, пенсии

8. Случайные доходы

9. Смешанные, разносторонние доходы

10. Доходы от капитала

В целях налогообложения и расчета вычетов эти доходы делятся на валовый доход от занятости, доход от прироста капитала, инвестиционный доход.

Ставка налога

Государственный подоходный налог в Японии начисляется по прогрессивной шкале:

Ставки государственного налога

от 1,95 до до 3,3

Таким образом, минимальная ставка налога для дохода до 1,95 млн. иен составляет 15%, максимальная — для дохода свыше 18 млн. иен — 47%. Налогоплательщики обязаны ежегодно представлять декларацию по подоходному налогу, за исключением тех, чей доход не превышает сумму вычетов, и лиц, чья зарплата выплачивается у одного работодателя.

Вычеты

Японская система налогообложения имеет сложную и разветвленную систему вычетов по государственному подоходному и местному налогу на проживание. Государство поощряет рост доходов от занятости, поэтому для таких доходов предусмотрен существенный необлагаемый минимум:

Стандартный вычет, млн. иен

Непроизводственные расходы, такие как взносы по социальному страхованию, затраты на медицинское обслуживание, благотворительность, страховые премии подлежат вычету в установленных пределах у всех физических лиц.

Также для физических лиц предусмотрена «персональная скидка» — вычет, который прибавляется к необлагаемой сумме и зависит от состава семьи. Персональные скидки применяются при расчете государственного подоходного налога, а также местного налога на проживание.

Скидка (вычет) по подоходному налогу, тыс. иен

Скидка (вычет) по налогу на проживание, тыс. иен

Все налогоплательщики — резиденты (базовый вычет)

Супруг(а) в возрасте старше 70 лет

Иждивенцы в возрасте 16-22 лет

Иждивенцы в возрасте старше 70 лет

Родитель налогоплательщика в возрасте от 70 лет, или его/ее супруг(а), проживающий(ая) с ним совместно

Доходы от прироста капитала (от продаж ценных бумаг определенных видов) облагаются налогом отдельно по фиксированной ставке 26% (20% уплачиваются в государственный и 6% в местный бюджет). По нему также есть вычеты и скидки.

Такая особенность Японии, как перенаселенность, обусловила введение подушевого налога с физических лиц, то есть налога, который уплачивается за сам факт проживания в городах Японии. Это фиксированная сумма к уплате в год, которая составляет:

Сумма налога, иен

От 50,000 до 500,000

В целом, для Японии характерна весьма сложная система начисления и предоставления вычетов по налогам с физических лиц. Вычеты имеют целью не только поддержку определенных групп населения, но и поощрение определенного поведения граждан.

Налогообложение физических лиц в Великобритании

Налогоплательщики и виды налогов

Физические лица в Великобритании уплачивают:

- налог на доходы

- гербовый сбор — 0,5% при купле-продаже акций, от 0 до 4% при продаже жилья и другой недвижимости

- налог на прирост капитала — взимается при продаже активов (недвижимого имущества, кроме жилья — основного места проживания, ценных бумаг и др.). Облагается стоимость проданного в течение года имущества за вычетом стоимости его приобретения и фиксированного вычета в 10 100 фунтов. При этом первые 35000 фунтов дохода облагаются по ставке 18%, а все, что свыше — по ставке 28%.

- налог на наследство. Наследуемое имущество стоимостью до 325 000 фунтов освобождается от налога на наследование, свыше этой суммы взимается налог 40%. Также освобождается от налога на

- наследование имущество, переданное по завещанию пережившему супругу. Передача имущества по наследству детям, другим родственникам облагается налогом без каких-либо скидок. Облагаются налогом подарки, сделанные наследодателем менее, чем за 7 лет до его смерти.

- взносы на социальное страхование — для работающих исчисляются еженедельно, причем на доходы до 139 фунтов взнос не начисляется, на доход от 139 до 817 фунтов в неделю начисляется взнос 12%, на доход свыше 817 фунтов в неделю начисляется еще 2%. Отдельные ставки предусмотрены для предпринимателей, благотворителей и замужних неработающих женщин

- налог на недвижимость — является местным налогом

Резиденты с домицилием в Великобритании, платят налог на доход, полученный по всему миру. Резиденты Великобритании, имеющие домицилий в другой стране, платят налоги только на доходы, полученные на территории Великобритании или перечисленные в Великобританию. Нерезиденты платят налог только на доходы, полученные на территории Великобритании.

Налогоплательщикам также следует помнить о том, что налоговый год в Великобритании продолжается с 6 апреля по 5 апреля следующего года.

Налоговая база по налогу на доходы физических лиц

- Облагаются подоходным налогом:

- Доходы от работы по найму

- Доходы от предпринимательской деятельности

- Инвестиционные доходы

- Доходы по опционным планам

- Доходы по вкладам в пенсионные фонды

- Другие доходы

Подоходный налог имеет прогрессивную шкалу, причем ставки различаются для дивидендов и других доходов.

По части размещения вкладов банковские системы многих стран работают примерно идентично. Если вы хотите сделать вклад в американский банк, то условия стандартные — нужно обратиться к нему, заключить договор и положить деньги на счет под проценты. Но сами параметры депозитов кардинально отличаются от тех, что актуальны в России.

Может ли россиянин открыть вклад в США, какие процентные ставки предлагают американские банки в 2020 году. Варианты размещения, что предлагают финансовые компании USA. Реальные предложения на Бробанк.ру.

Ставки в российских банках по долларовым вкладам

Прежде чем рассматривать, какие проценты по вкладам в банках США, изучим предложения российских финансовых организаций. Они тоже предлагают открытие депозитных счетов в валюте. Но вот проценты по вкладам в США и в России кардинально отличаются (если рассматривать именно размещение в долларах).

Для примера возьмем классический вклад без пополнения и снятия. Вот какие условия в долларах предлагают российские банки при размещении клиентом не менее 1000$ на срок 1 год:

- Сбербанк. Доходность по программе Сохраняй составит 0,3-0,55%. Максимальная прибыль в 0,55% актуальна при размещении не менее 20 000$ на 1-2 года.

- Россельхозбанк. Под параметры подходит продукт Доходный. Проценты по вкладам в валюте США будут выше, нашему потенциальному вкладчику установят 0,45-0,85%. При размещении на срок более 395 дней при любой сумме дается максимальная ставка в 0,85%.

- Альфа-Банк. Программа Победа+. Если размещать в Альфе 1000$, ставка не превысит 0,1%. Максимальные 0,15% даются тем, кто заключает договор на более 30 000$.

Как видно, ставки по долларовым вкладам в российских банках кардинально разнятся, и их уж точно нельзя назвать высокими. Поэтому люди, которые желают сделать крупную инвестицию в этой валюте, интересуются процентными ставками по вкладам США. Но есть ли существенная разница?

Можно ли открыть вклад в американском банке

Депозитный рынок в США хорошо развит, население приучено делать накопления, вести сберегательные счета. И если сравнивать с Россией, то граждане Америки гораздо больше интересуются инструментами инвестирования. Соответственно, все их банки по обслуживанию физических лиц предлагают программы вложения в акции, создание стратегий, услуги финансовых консультантом.

Американцы охотно используют инвестирование в ценные бумаги, но при этом могут открывать и стандартные депозитные и сберегательные счета. Но именно такие вклады, как мы привыкли их видеть, особым спросом не пользуются. Дело в том, что депозиты в Америке не дают высокой доходности. Более того, если сравнить ставки в национальных валютах в России и США, наши 4-5% покажутся весьма неплохим значением.

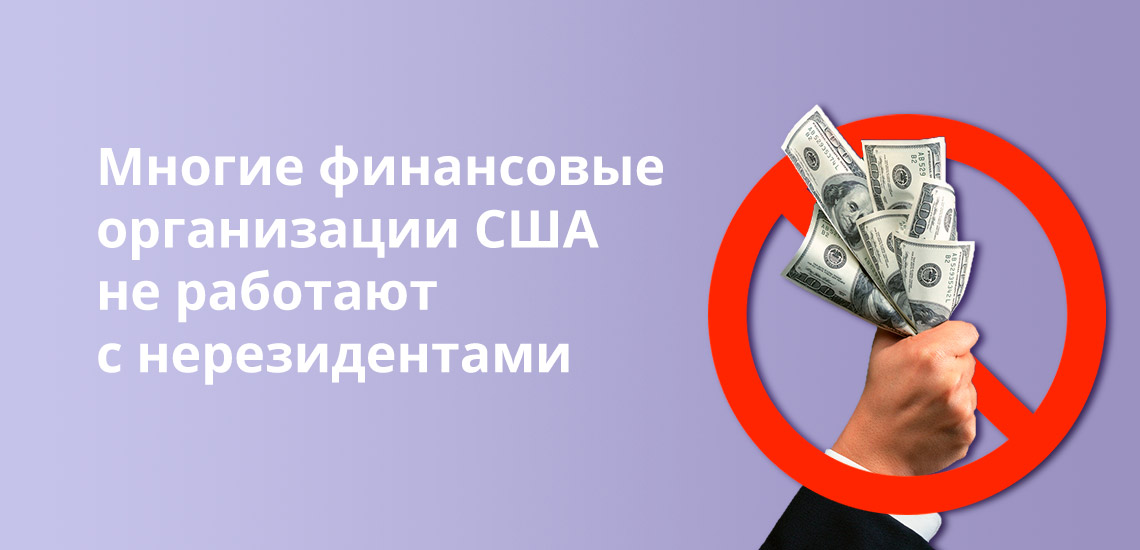

Но вот можно ли россиянину открыть депозитный счет в американском банке — это большой вопрос. Дело в том, что многие финансовые организации этой страны не работают с нерезидентами США. Соответственно, банк придется еще поискать.

Например, при попытке получения информации об открытии сберегательного счета в банке U.S. Bancorp, при выборе категории клиента — нерезидент появляется такое сообщение (автоматический перевод на русский язык):

Но все же исключать возможности такого инвестирования российского гражданина нельзя. Не все американские банки так категоричны. Финансовых организаций в стране предостаточно, поэтому всегда можно найти более лояльного партнера.

Возможность открытия вклада нерезидентом может зависеть и от штата. В одном банк не позволят это делать, в другом его же политика будет противоположно другой. И условия размещения также могут отличаться в зависимости от штата.

Проценты по вкладам в американских банках

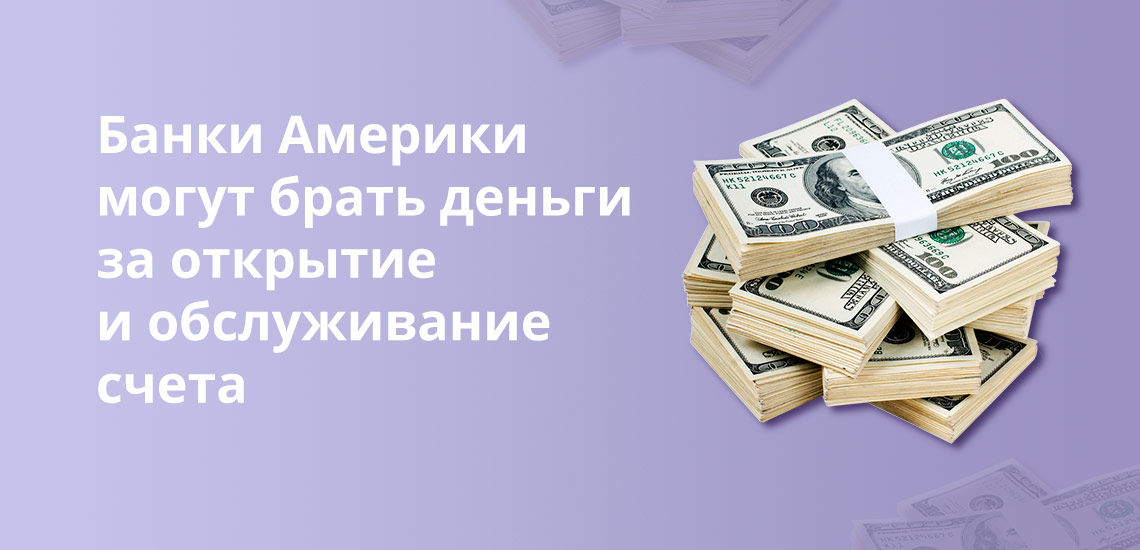

Теперь самое интересное. Вложения такого типа в банках США несколько отличаются от тех, что предлагаются российскими банками. Похожи на наши депозиты американские сберегательные счета. Туда люди кладут деньги под проценты с целью сохранности капитала. На деле о прибыли по факту речи нет, она совсем небольшая.

При изучении вкладов в США обращайте внимание, что здесь могут брать деньги за открытие счета и его обслуживание. В российских банках это не практикуется.

Для примера рассмотрим депозит все того же банка U.S. Bancorp, эта программа не предполагает платы за обслуживание:

Как видно, проценты по депозитам в США совершенно невысокие. Наши банки предлагают практически аналогичную доходность, а порой даже выше. Для примера можно взять тот же Россельхозбанк, где по депозитному счету в долларах можно получать 0,85% — неслыханная щедрость для американцев.

Еще один банк, предлагающий открытие сберегательных счетов, — Wells Fargo & Co, он находится на четвертой строчке в стране по активам. Его программы размещения средств такие:

- стандартный сберегательный счет, ставка — 0,01%. Плата за обслуживание — 5$ в месяц, но не берется при хранении более 300$;

- премиальный сберегательный счет, ставка — 0,03 или 0,06%. Плата за обслуживание — 12%, но она не берется при размещении более 3500$.

Специальные CD-счета

Иначе они называются депозитными сертификатами — это отдельный инструмент инвестирования. Если сберегательный счет — это просто счет в с возможностью совершения любых приходных и расходных операций, то депозитный сертификат представляет собой аналог нашего срочного вклада.

Проценты по вкладам в США будут выше, если выбрать для размещения именно CD. Вкладчик размещает деньги на определенный срок. Периодически начисляются проценты, по условиям это может быть ежемесячно, ежеквартально, раз в полгода. Они могут суммироваться к средствам на депозитном счету или выплачиваться вкладчику.

Для примера рассмотрим такой депозит в Америке, предлагаемый банком PNC Financial Services:

- предлагаются несколько типов сертификатов с действием на срок от 7 дней до 10 лет;

- минимальная сумма для открытия — 1000$;

- по самому дорогому взимаемому сертификату назначается максимальный процент, но договор заключается на 36 или 60 месяцев. Сумма для открытия — минимум 10 000$;

- ставка по стандартным CD напрямую зависит от срока размещения и суммы на счету. Чем больше срок, тем выше доходность. Максимальные 0,4% назначаются при выборе периода в 10 лет и сумме не менее 25000 долларов. Для сравнения при сроке в 1 год — 0,05-0,1%.

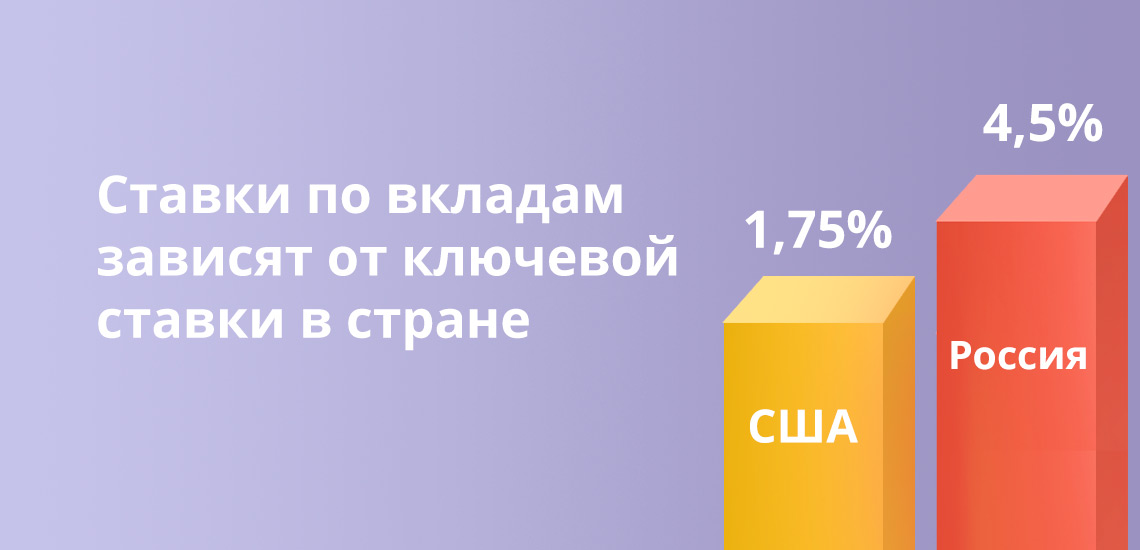

Как видно, процентные ставки в банках США далеко небольшие. Более того, по нашим меркам их можно назвать просто мизерными. Так работает система: ставки по вкладам напрямую коррелируют со ставками по кредитам. В Америке дешевые кредиты и копеечные ставки по вкладам. У нас высокие ставки по ссудам и более менее приличные по сравнению с США проценты по депозитам. Именно поэтому американцы чаще выбирают инвестирование в ценные бумаги.

Ставки по вкладам всегда во многом зависят от ключевой ставки в стране. В США это 1,75%, в России — 4,5%

Страхование вкладов в США

Для тех, кто планирует открыть счет в Америке, будет полезно знать о системе страхования вкладов. У нас все работает аналогично — если банк вдруг закрывается, вкладчик через АСВ получает возмещение. В США этими делам занимается FDIC.

Но если в России максимальная выплата от одного банка пострадавшему вкладчику ограничивается 1,4 млн. рублей, то в США предусматриваются более весомые суммы — до 250 000 долларов.

Источники информации:

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 3

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Берешь кредит в США под минимальный процент и размещаешь вклад в РФ. Идеальная бизнес-идея.

Здравствуйте.в ближайшее время еду в США и буду работать 2 года там,потом обратно в Россию. 70%от каждой зарплаты планирую откладывать.Вопрос:чтобы откладываемые деньги работали эти 2 года куда их лучше инвестировать с гарантированным доходом.валюта доллары.

Уважаемый Антон, о самый выгодных вкладах мы писали в нашем специальном материале по этой ссылке.

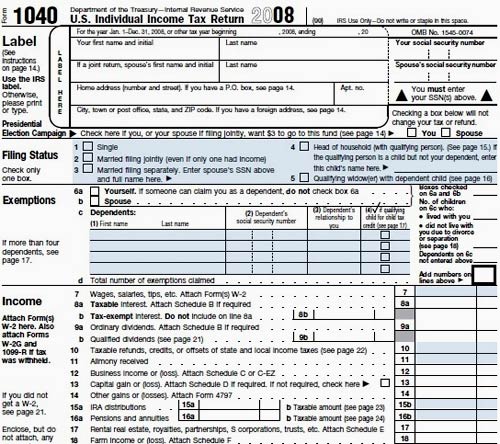

Налоги в США играют важнейшую роль в устройстве экономической системы, и, конечно же, от уплаты налогов невозможно уйти. Одна из известных присказок в отношении налогов здесь — это, что их невозможно избежать, равно как и смерти. Каждый гражданин страны и владелец грин-карты обязан отдавать государству часть заработанных средств.

Провинциальный городок в Америке

Суть в том, что каждый налогоплательщик своевременно подает декларацию и уплачивает налоги. Ни один государственный орган не занимается подсчетом налогового вычета для населения.

Контроль осуществляется организацией IRS — службой внутренних доходов. Система устроена таким образом, что у людей не возникает желание укрываться от налогов в надежде на осуществление неполного контроля. Дело в том, что IRS проверяет не более двух процентов от общего количества деклараций, а это значит, что вероятность проверки именно той декларации, которая подана с укрытием дохода, крайне мала. Но если такое выяснится, наказание будет очень и очень суровым.

Часть налогов взимается косвенно, например, с продаж. Плательщики в конце отчетного периода должны сообщать о платежах.

Так выглядит налоговая декларация в США

То есть, образно говоря, если человек решил скрыть свой доход, то, скорее всего, это раскроется:

- Банком;

- Плательщиком;

- Коллегами, которые составляли финансовую отчетность.

Система штрафов устроена так, что значительно превышает размер налогового сбора. То есть ситуация на 2021 год такова: либо человек платит от 33 и более процентов от своего дохода в налоговую службу, либо штрафуется на сумму от 100 % и более.

Все федеральные агентства взаимодействуют между собой, а это значит, что доход налоговой службе по определенному гражданину могут раскрыть банковские структуры, страховые компании, таможенные службы и многие другие организации.

Виды налогов в США

- Федеральный подоходный налог.

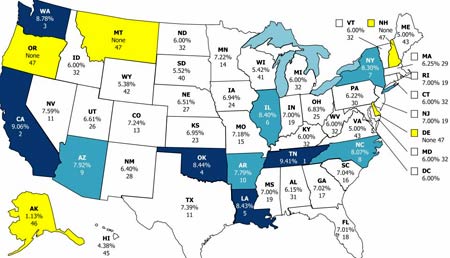

Его платят сотрудники компаний и корпораций, вычет происходит автоматически, размер налогового сбора зависит от размера заработной платы и от семейного статуса. - Налоги штата и города.

Карта налогов по штатам Америки

Помимо федерального подоходного налога, также необходимо платить и по месту проживания. Размер выплат варьируется в зависимости от штата и составляет 3—10 процентов дохода.

Подоходный налог в США

Налогообложение имеет свою строгую систему, в которую входят различные законы, правила, решения и постановления. Благодаря ей обеспечивается высокий уровень жизни населения в США.

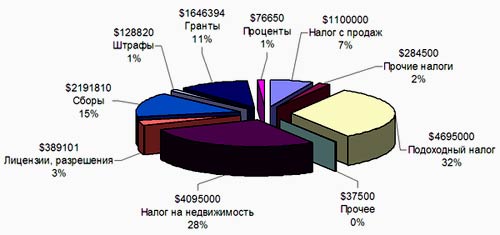

Налоговая структура по формированию бюджета в США

Граждане страны участвуют в этих процессах начиная с момента студенчества. Мигрантам довольно сложно разобраться в устройстве этой системы. Основной налоговый документ — Кодекс внутренних доходов, в нем содержаться полные тексты всех законов на эту тему. Также кодекс позволяет казначейству принимать собственные регламенты: эти регулирующие документы должны поддерживать положения кодекса.

Для тех, кто мало знаком с устройством экономической системы США, необходимо уяснить следующие моменты:

- Практически все сборы и вычеты являются дифференцированными;

- Налоговый период длится с течением календарного года, то есть с 1 января 2021 и до 31 декабря 2021;

- В нынешнем 2021 году американцы и владельцы Грин-карт уплатят в казну кругленькую сумму — около 5 трлн $;

- Заполнение налоговой декларации отнимает у всей страны значительное время;

- В общей сложности американцы платят почти сотню различных сборов в течение года.

Таблица подсчета налогов

Что облагается налогами:

Подробная карта штата Мериленд

- Продукты питания.

- Франшиза.

- Мусор.

- Бензин.

- Подарки.

- Сбор за лицензию на оружие.

- Утилизация вредных отходов.

- Использование автомагистралей.

- Отели.

- Охота.

- Импорт.

- Программа ОМС.

- Налог на наследование (отличается от налога на наследство) .

- Использование вредных веществ.

- Инспекция.

- Страховые платежи.

- Дизельное топливо.

- Инвентаризация.

- Раннее окончание программы IRA.

- Сбор с внутренних доходов.

- Штрафы внутренних доходов.

- Библиотечный сбор.

- Номера на автомобили.

- Алкоголь.

- Муниципальный корпоративный сбор.

- Муниципальный школьный сбор.

- Муниципальный сбор по безработице.

- Роскошь (налог элиты) .

- Свадебный налог.

- Сбор участия в Medicare.

- Использование одновременно Obamacare и Medicare.

Так выглядит карточка медстраховки в США

- Дополнительный сбор по Obamacare программе.

- Парковка.

- Выдача документов.

- Лицензирование работы.

- Имущество и недвижимость.

- Фургоны.

- Открытие новой компании.

- Дорожные КПП.

- Продажи.

- Работа без найма.

- Канализационный сбор.

- Септический сбор.

- Предоставление услуг.

- Соцобеспечение и социальные программы.

- Дорожные работы.

- Устройство спортивных стадионов.

- Госорганизации.

- Подоходный сбор в казну штата.

- Штатный сбор за парки.

- Сбор SUTA.

- Солярии.

- Служба спасения.

- Акциз на телефонную связь.

- Федеральный сбор на телефонные сервисные структуры.

- Побочный сбор за низкую интенсивность телефона.

- Местные телефонные сборы и налог по TUA.

- Шины и их утилизация.

- ПДД и штрафы.

- Коммунальные службы и эксплуатация.

Это далеко не полный перечень налоговых вычетов, штрафов и сборов, которые платят американцы, это лишь усредненный список тех позиций, которые присутствуют в декларациях большинства.

В отличие от стран постсоветского пространства Америка обязывает каждого гражданина подавать налоговую декларацию. Мигранты часто переживают, что это слишком сложно; на этот случай существуют бухгалтеры, экономисты и юристы, которые оказывают услуги консультационного характера в отношении декларации.

Торговля

Налог с продаж в США является косвенным налогом, который просто включается в стоимость покупки. Налоги на покупки отличаются в каждом штате.

Взимается этот сбор в том случае, когда продавец или его магазин физически присутствуют в том штате, который представляет покупатель. Физическое присутствие — термин для нашего уха непривычный. Он означает физическое расположение какого-либо представительства той или иной корпорации в определенном регионе.

То есть если человек пошел в магазин и приобрел книгу, то он должен заплатить налог на покупку. Однако если это электронный шопинг, и в его регионе нет представительства этого магазина, то он не уплачивает сбор.

Уход от сбора за покупки и продажи

Приобретение товара в физическом магазине подразумевает уплату сбора. Однако есть специальные сервисы, которые позволяют найти магазины, не взимающие этот вычет.

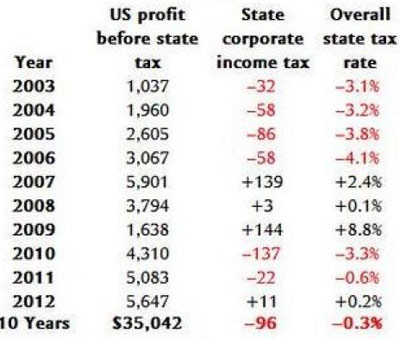

Налоги на прибыль

Налог на прибыль в США является одним из наиболее высоких в мире.

Таблица динамики изменения налога на прибыль в США

Вести бизнес здесь дорого, поэтому многие производители выносят производства за пределы США. Страна с мощной экономикой, Америка может себе позволить статус самой требовательной страны в отношении налогового сбора.

- Несмотря на то что налогообложение систематизировано, устанавливать собственные сборы могут практически все органы власти. Однако есть особые нюансы;

- Так, например, партнерство не будет облагаться корпоративным налогом: каждый из партнеров будет подавать декларацию только на собственный доход;

- Компания может освободиться от налогового сбора в том случае, если не имеет расчетного счета в Америке, а также если компания не ведет свою деятельность в США;

- Штаты, освобожденные от налогов, могут существенно упростить задачу. Однако следует учесть, что федеральные сборы остаются на том же уровне.

Вместе с тем американские компании обязаны уплачивать налоги даже с тех средств, которые заработаны за границей. Для того чтобы исключить вариант двойной уплаты сборов, налоговая структура США использует методику кредитного налога. Это означает, что если компания, которая ведет свою деятельность за рубежом, испытывала там какие-либо налоговые издержки, то их можно возместить. Конечно, только по верхней черте налоговой ставки Америки.

Разница между партнерством (наиболее близкий русский синоним — товарищество) и корпорацией с точки зрения налоговой службы весьма простое.

Товарищество не является организацией, у которой есть прибыль с точки зрения налоговой инспекции, товарищество — это лишь объединение людей, ориентированных на получение прибыли.

И рассчитывается по налоговым сборам каждый партнер самостоятельно. А вот с корпорацией дело обстоит иначе: на прибыль корпоративного плана существует налог, и точно так же владельцы компаний будут платить собственный налог на прибыль. Это касается также и акционеров.

Общая теория налоговой системы для мигрантов

Налоговые сборы в Штатах составляют примерно треть от общего ВВП. Если рассматривать непосредственно федеральный бюджет, то он будет состоять на большую часть из налоговых сборов граждан.

- Проживающие в Америке, то есть и граждане страны, и обладатели грин-карты подлежат участию в налогообложении, вне зависимости от того, где они получают свой доход, а также без привязки к фактическому проживанию. Единственное исключение, если гражданин проживает за пределами США не менее 330 дней в году;

- Прогрессивная шкала дифференцированного налогообложения предусматривает следующие пункты:

- есть размер оплаты труда, который не облагается налогами в принципе. Таким образом, лица с низким доходом оплачивают налог лишь с той части, которая превышает нижний предел;

![американская зарплата]()

График изменения минимальной зарплаты в США

Налоги для мигрантов

В том случае, если мигрант является резидентом и налогоплательщиком в обеих странах, то вводится понятие всемирного дохода и его участия в системе налогообложения одной из стран. Так, например, есть понятие центра жизненных интересов: при прочих равных условиях (наличие недвижимости, например), рассматриваются такие аспекты, как уплата коммунальных платежей, наличие друзей и родственников, уровень трат в каждой стране.

![мигранты]()

Работа мигрантов в США

По итогам резидент включается в налоговую систему той страны, где и сосредоточено его внимание.

Какие налоги точно будет оплачивать мигрант?- Федеральный подоходный налог;

- Налог на наследование;

- Налог на подарки;

- Налог на выезд.

Также следует учитывать и то, что обязательна подача информационных деклараций. За отсутствие таких документов власти обязывают выплачивать штраф. Налоги на продажу и недвижимость снимаются автоматически.

Возврат налогов

Конечно, существуют также и прочие варианты налогообложения в зависимости от цели пребывания в стране и деятельности. Например, если человек работал когда-либо в Америке, то он может попробовать вернуть налоги. Это абсолютно законно: человек имеет право вернуть федеральный и государственный сборы, социальную страховку, студенческие выплаты, налоговый вычет для художников и спортсменов.

Сравнение налоговых систем в России и в Америке

Существует множество различных вариантов с расчетом налоговых вычетов. Они могут зависеть от семейного и социального статуса, порядка годового дохода (в том числе и от его источников). Каждая страна предоставляет налоговым резидентам определенные бонусы и льготы, которые позволяют выплачивать налоги более аккуратно и, конечно же, своевременно.

Сравнивать налоговые вычеты в обеих странах практически не имеет смысла — принципиально разные подходы, условия удержания и выплат. Таким образом, логичнее ориентироваться на заработную плату после удержания всех налоговых сборов и вычетов.

![сравнение налогов]()

График сравнения налогов США и России

Налоговые условия для бизнес-иммиграции

Перенести свой собственный бизнес в процессе иммиграции в США можно, но перед этим необходимо ознакомиться с условиями декларирования собственного бизнеса.

![CFC]()

Любой бизнес прежде всего попадает под действие CFC. Контроль иностранных компаний осуществляется для того, чтобы выявить теневые офшоры. Чем это чревато? Практически ничем, кроме того, что для местной экономики эти компании — зона пристального внимания. Например, потребуется подавать отчетность по специальной форме, но это не так уж страшно. Следующее значение по праву имеет PFICs — это те фирмы, которые в основном имеют пассивный доход, например, инвестиционные фонды. Такой статус для бизнеса крайне нежелателен, чаще всего эта компания будет платить налоги по повышенной ставке. И, конечно, есть специальная отчетная система.

Депозиты в украинских банках продолжают дешеветь. Ставки по валютным вкладам медленно, но уверенно приближаются к нулевой отметке. С аналогичными проблемами сталкиваются вкладчики по всему миру. Что получают владельцы депозитов в банках Европы, США и России, разбирался «Минфин».

![Депозиты в украинских банках продолжают дешеветь.]()

Почему европейские банки режут доходность

По данным ЕЦБ, в декабре 2020 г средняя ставка по розничным депозитам составила 0,16% годовых. За год она сократилась на 24%. В этом же месяце инфляция в годовом выражении составила 0,25%. Это означает, что европейские вкладчики уже перестали зарабатывать на своих сбережениях.

Текущая ситуация выглядит еще печальней. Инфляция в еврозоне растет, а банки продолжают резать доходность депозитов, что вполне объяснимо.

Отрицательная процентная ставка по депозитам («минус» 0,1%) впервые была установлена Европейским центральным банком еще в июне 2014 г. Это означало, что банкам приходилось платить штрафы со средств, которые они размещали в ЕЦБ на короткие сроки.

В сентябре 2019 г ставка по депозитам опустилась еще ниже — до «минус» 0,5%. Таким образом ЕЦБ подталкивал банки активнее пускать деньги в работу, не позволяя им лежать мертвым грузом на депозитах.

Но эта система дала сбой в период пандемии: средства в банках продолжали накапливаться, поскольку из-за карантина возможность вкладчиков тратить заработанное резко сократилась. А, из-за широкой программы поддержки с одной стороны и затухания деловой активности с другой, потребность в банковских кредитах резко уменьшилась.

Средняя депозитная ставка в Европе. Декабрь 2020 г

Страна Депозитная ставка (%) Изменение к предыдущему месяцу (%) Изменение к декабрю 2019 г (%) Еврозона 0,16 -16 -24 Австрия 0,23 64 64 Бельгия 0,41 46 310 Кипр 0,08 -11 -50 Эстония 0,49 -9 -40 Финляндия 0,18 200 50 Франция 0,28 -45 -59 Германия -0,01 -109 -113 Греция 0,19 -10 -46 Ирландия 0,02 0 0 Италия 0,61 7 -27 Латвия 0,21 11 -60 Литва 0,07 -13 -50 Люксембург -0,22 -1200 -185 Мальта 0,52 -5 4 Нидерланды 0,94 -9 -12 Португалия 0,06 -14 -14 Словакия 0,49 0 -34 Словения 0,13 -13 -28 Испания 0,01 -91 -50 Не еврозона Болгария 0,09 29 -25 Хорватия 0,06 0 -65 Чешская республика 0,28 -26 -81 Дания -0,14 -227 -188 Венгрия 0,26 -10 8 Польша 0,51 13 -58 Румыния 1,51 2 -20 Швеция 0,51 42 219 Великобритания 0,35 -22 -62 По данным ЕЦБ

Поэтому европейские банки все чаще стали перекладывать свои издержки отрицательных депозитных ставок на клиентов. Как показывает февральское исследование онлайн-платформы Raisin (она позволяет пользователям сравнивать ставки в европейских банках для подбора оптимальной), в большинстве стран еврозоны депозитные ставки резко просели.

«Даже французы больше не защищены своей высокой ставкой, субсидируемой государством через Livret A», — пишет Raisin. Livret A — это сберегательный счет, условия по которому регулируются государством. Ставка по нему всегда была выше, чем по обычным депозитам. Однако с 1 февраля 2020 г. она опустилась до 0,5% против 0,75%, которая действовала с 1 августа 2015 г.

По данным Raisin, в еврозоне средние депозитные ставки выше 0,5% зафиксированы только Италии, Нидерландах и на Мальте. Хотя средний показатель по Голландии поддерживается за счет субсидируемых строительных счетов.

За пределами еврозоны картина не намного радужнее: только Польша, Швеция и Румыния держат среднюю ставку выше 0,5%.

В Дании, Люксембурге и Германии средняя процентная ставка по депозитам уже ушла в отрицательную плоскость.

Крупнейшие банки Германии — Deutsche Bank AG и Commerzbank AG еще с прошлого года начали сообщать новым клиентам, что будут взимать с них 0,5% ежегодно за хранение на депозитах крупных сумм.

По данным портала для сравнения цен Verivox, на текущий момент комиссию с частных клиентов в связи с отрицательными процентными ставками взимают 237 германских банков по сравнению с 57 до начала пандемии коронавируса в марте прошлого года. Размер комиссии варьируется от 0,4% до 0,6% за депозиты, начинающиеся в диапазоне от 25 тыс. евро до 100 тыс. евро. Такие данные приводит The Wall Street Journal.

По прогнозам экспертов, к примеру, в той же Германии к концу этого года плату за хранение депозитов будет взимать каждое второе финучреждение.

Европейцы ищут лучшие предложения по всему ЕС

Именно поэтому европейцы становятся все боле мобильными и ищут выгодные депозитные предложения по всем странам ЕС. Например, в Голландском торговом банке Амстердама в настоящее время можно разместить средства на два года под фиксированную ставку 0,55% годовых. Шведский Klarna Bank и австрийский Kommunalkredit Invest предлагают по 0,6% годовых на депозиты с таким же сроком. Итальянский FCA предлагает 1,05%.

![]()

По данным Raisin

Более того, банки и сами создают специальные мобильные приложения, позволяющие клиентам перенести свои депозиты в другое финучреждение.

Растет популярность и специальных сервисов. Например, число клиентов Raisin, использующих платформы компании в Европе, в 2020 г увеличилось более чем на 40%, до 325 тыс. Объем депозитов, переведенных через платформы, увеличился на 50%, до примерно 30 млрд евро.

![]()

По данным Raisin

Если клиенты не хотят покидать свой банк, они могут воспользоваться и другими возможностями увеличить доход от свой сбережений: подробить свой депозит либо вместо размещения депозита купить акции «своего» банка. Например, в прошлом году по кооперативным акциям Raiffeisenbank im Hochtaunus было выплачено 2,5% дивидендов. Такую же доходность обещают и в этом году.

Американцы не спешат уходить из банков

Ранее низкие ставки по депозитам могли себе позволить лишь крупнейшие американские банки вроде Bank of America. Например, по информации сервиса Moneyrates, разместить здесь депозит в марте можно под 0,01% годовых. Подобные Bank of America финучреждения всегда удерживали низкие процентные ставки вне зависимости от происходящего в экономике США.

Поскольку они никогда не испытывали недостатка в клиентах. А сами клиенты работали с такими финучреждениями не из-за высоких ставок по депозитам. Их привлекали уровень сервиса, статусность и спектр предоставляемых услуг.

Однако в последнее время и остальные американские финучреждения начали активно резать доходность депозитов. Они могут позволить себе такую роскошь, поскольку буквально завалены деньгами. По данным Федеральной резервной системы, общий объем депозитов в коммерческих банках США по состоянию на конец прошлого года вырос примерно до $15,9 трлн по сравнению с $13,2 трлн в начале года.

Активное накопление средств на депозитных счетах началось прошлой весной. По данным Novantas, исследовательской фирмы финансовых услуг, весенний всплеск спровоцировали клиенты с мелкими депозитами (остатком на счете менее $2500). С середины апреля до конца мая они увеличили свои общие депозиты на 66% благодаря широкой программе поддержки.

Тогда как клиенты с крупными депозитами увеличили свои вложения лишь на 1%. В это же время востребованность кредитов была практически нулевой. И банки попросту не знали, куда пристроить деньги. Единственный выход — снижать доходность вкладов.

Сейчас средняя ставка по сберегательным счетам в банках США составляет 0,08% по сравнению с 0,1% в начале прошлой весны.

Снижают доходность даже онлайн-платформы, кто еще совсем недавно рекламировали свои высокие ставки. Например, Ally, Marcus и Capital One за последние восемь месяцев снизили свои депозитные ставки с 1,6% годовых до 0,5% годовых.

«Банки пытаются избавиться от вкладов. Единственный способ, который они знают, как это сделать, — это снизить ставки и надеяться, что люди уйдут», — цитирует основателя MaxMyInterest (подбирает лучшие депозитные предложения) Гэри Циммермана The Wall Street Journal.

Однако американцы не спешат забирать деньги из банков, считая, что так обеспечивают себе подушку безопасности.

Лучшие предложения марта по версии Moneyrates:

- Marcus By Goldman Sachs — 0,5% годовых

- Citi — 0,5% годовых

- Ponce Bank — 0,5% годовых

- Cit Bank — 0,45% годовых

- American Express National Bank — 0,4% годовых.

Депозиты в российских банках подорожали

В России наоборот, после длительного падения депозитные ставки начали понемногу расти. По результатам мониторинга Банка России, во II декаде февраля они выросли с 4,47% до 4,53%.

![]()

Оценка ставок по вкладам проводится на основе анализа предложения десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Открытие, Промсвязьбанк, Россельхозбанк.

До сих пор главными «виновниками» снижения доходности вкладов были сокращение инфляции и снижение ключевой ставки центробанка РФ. Минимальные исторические значения по процентным ставкам депозитов были зафиксированы в начале октября — 4,33% При том, что в ноябре была зафиксирована 4-процентная инфляция.

Результат не заставил себя долго ждать. По данным исследования Росгосстрах банка и аналитического центра НАФИ, 7% вкладчиков планируют закрыть свои депозиты.

На последнем заседании Банк России сохранил ключевую ставку на уровне 4,25%. Но риторика регулятора ужесточилась: глава Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики исчерпан. Хотя и кардинальных изменений российский центробанк пока не планирует. А это означает, что процентные ставки по депозитам могут оставаться вблизи достигнутых значений или лишь незначительно подрасти. Следующее заседание Банка России по ключевой ставке запланировано на 19 марта.

Читайте также: