Налог на доходы физических лиц презентация

Опубликовано: 02.05.2024

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Основание и правовые основы НДФЛ

- Налог на доходы физических лиц (сокращенно НДФЛ) - это налог, который касается абсолютно каждого, ведь все мы являемся физическими лицами. Его старое, более расхожее и привычное название - "подоходный налог". Все эти названия - говорящие: в них заложены два основных смысла налога: - этим налогом облагаются доходы, - этот налог применим к физическим лицам. Физическими лицами в данном случае являются граждане России и неграждане России, взрослые и дети, мужчины и женщины. Главное - в том, что у физлица появился доход, который нужно обложить налогом. НДФЛ посвящена объемная глава 23 Налогового кодекса РФ.

- Налоговый резидент

- Физические лица вне зависимости от наличия гражданства РФ, фактически находящиеся на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд

- Налоговый нерезидент

- Физические лица вне зависимости от гражданства РФ или иностранного государства, находящиеся на территории РФ менее 183 календарных дней в течение 12 месяцев подряд

- В соответствии со статьей 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками. Для физических лиц, являющихся налоговыми резидентами Российской Федерации, это весь доход, полученный как в России, так и за ее пределами. Для физических лиц, не являющихся налоговыми резидентами, объектом налогообложения будет только доход от источников в России.

- Таким образом, для того чтобы определить, будет ли физическое лицо уплачивать НДФЛ в Российской Федерации, необходимо выяснить не только налоговый статус физического лица, но и источник дохода.

- Перечни доходов, относимые к доходам от источников в Российской Федерации и за ее пределами, приведены в статье 208 НК РФ

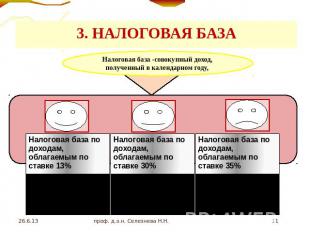

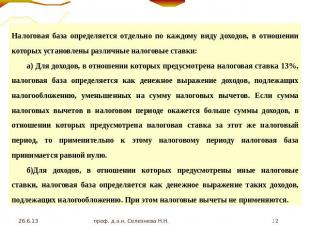

- Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной формах, а также в виде материальной выгоды. Различного рода удержания доходов, в том числе и по решению суда, не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные ставки. Для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, которые предусмотрены ст. 218-221 НК РФ. Если доходы налогоплательщика меньше вычетов, налоговая база равна нулю Информацию об особенностях определения налоговой базы по различным видам доходов содержат ст. 211-215 Налогового кодекса РФ:

- По налогу на доходы физических лиц налоговым периодом признается календарный год. По итогам налогового периода плательщики НДФЛ, которые обязаны самостоятельно исчислить и уплатить налог или хотят получить налоговые вычеты, представляют в налоговые органы налоговые декларации. А налоговые агенты по итогам налогового периода представляют в налоговые органы сведения о доходах физических лиц и суммах начисленных и удержанных налогов.

Доход от продажи ценных бумаг

Доход от продажи недвижимого и иного имущества

Доход от сдачи в аренду недвижимого и иного имущества

Доход от авторских прав

Вознаграждение за выполненную работу13/30%

Вид социального вычета

Предельный размер вычета

Пожертвования благотворительным организациям

В размере фактических расходов, но не более 25% суммы дохода налогоплательщика

Затраты на обучение детей, ближайших родственников налогоплательщика

В размере фактических расходов, но не более 50000 рублей в года на каждого ребенка в общей сумме на обоих родителей

Затраты на свое обучение

В размере фактических расходов, но не более 120.000 руб в год.

Затраты на лечение свое, детей, ближайших родственников; суммы страховых взносов по договорам добровольного личного страхования (медицинского)

В размере фактических расходов, но не более 120000 руб в год

Сумма уплаченных взносов по договорам НПО и на накопительную часть пенсии

Не более 120000руб.

Вид имущественного вычета

Предельный размер вычета

Доход от продажи домов, квартир, дач, земельных участков

Не более 1 млн.руб.

Доход от продажи иного имущества, находившегося в собственности не менее 3 лет

Не более 250 тыс.руб.

Затраты на строительство или приобретение дома, квартиры или долей в них

Не более 2 млн.руб

Затраты на погашение целевого кредита или перекредитование целевых займов

ИП, нотариусам, адвокатам

Сумма расходов, непосредственно связанных с извлечением доходов

20% общей суммы доходов

Налогоплательщикам, получающим доход по договорам гражданско-правового характера

Без документально подтвержденных расходов (чеки, приходно-кассовые ордера) не предоставляется

Налогоплательщикам, получающим авторские вознаграждения

Презентация была опубликована 8 лет назад пользователемidpo.stgau.ru

Похожие презентации

Презентация на тему: " Налог на доходы физических лиц. План: 1. Плательщики налога и объект налогообложения. 2. Налогооблагаемая база и особенности ее определения. 3. Налоговый." — Транскрипт:

1 Налог на доходы физических лиц

2 План: 1. Плательщики налога и объект налогообложения. 2. Налогооблагаемая база и особенности ее определения. 3. Налоговый период 4. Налоговые льготы. 5. Налоговые ставки. 6. Порядок исчисления и сроки уплаты налога.

3 1. Плательщики налога и объект налогообложения

4 Плательщики налога (ст.207 НК РФ) – физические лица, как имеющие (резиденты), так и не имеющие постоянного места жительства (нерезиденты) в Российской Федерации.

5 Объектом налогообложения (ст.209 НК РФ) признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) за её пределами – для резидентов Российской Федерации; 2) от источников в Российской Федерации – для лиц, не являющихся резидентами Российской Федерации.

6 2. Налоговая база и особенности её определения

7 Налоговая база (ст. 210 НК РФ) определяется как сумма доходов налогоплательщика, полученных им как в денежной, так и в натуральной формах, а также в виде материальной выгоды.

8 3. Налоговый период

9 Налоговым периодом признается календарный год

10 4. Налоговые льготы

11 Доходы, не подлежащие налогообложению (ст.217 НК РФ): Государственные пособия. Государственные пенсии. Вознаграждения донорам. Алименты, получаемые налогоплательщиком. Стипендии учащихся, студентов, аспирантов, ординаторов или докторантов. Командировочные расходы, согласно норме. Доходы, не превышающие 4000руб.: стоимость призов, подарков в денежной и натуральной форме, выигранных на конкурсах, соревнованиях; материальная помощь своим работникам; возмещение работодателями своим работникам, их супругам, родителям и детям, стоимости приобретенных медикаментов, назначенных лечащим врачом.

12 Стандартные налоговые вычеты Стандартные налоговые вычеты – это суммы 1000, 400, 500 и 3000руб., которые ежемесячно вычитаются из дохода работника.

13 Стандартный налоговый вычет в размере 3000 руб. предоставляется: лицам, получившим или перенесшим лучевую болезнь, получившим инвалидность, участвовавшим в ликвидации последствий катастрофы на Чернобыльской АЭС; военнослужащим, уволенным с военной службы и призванным на специальные сборы и привлеченным в этот период к ликвидации последствий Чернобыльской АЭС; лицам, участвовавшим в испытаниях ядерного оружия в атмосфере и под землей; инвалидам Великой Отечественной войны; инвалидам из числа военнослужащих, ставших инвалидами I, II, III группы вследствие ранения, контузии, увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы.

14 Стандартный налоговый вычет в размере 500 руб. предоставляется: Героям СССР, Российской Федерации, а так же лицам награжденным орденом Славы трех степеней; Лицам, находившимся в Ленинграде в период блокады (с г. по г.) независимо от срока пребывания; Бывшим узникам концлагерей Второй мировой войны; Инвалидам с детства, инвалидам I, II групп; Медицинскому персоналу, работающему в радиационной обстановке; Лицам, отдавшим костный мозг для спасения жизни людей; Лицам, эвакуированным и выехавшим добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению; Родителям и супругам военнослужащих, погибших вследствие ранения, контузии или увечья при защите СССР и Российской Федерации.

15 Стандартный налоговый вычет в размере 400 руб. предоставляется: всем остальным налогоплательщикам, если их доход не превысил руб. Начиная с месяца, в котором указанный доход превысил руб. налоговый вычет не предоставляется

16 Стандартный налоговый вычет в размере 1000 руб. предоставляется: на каждого ребенка (ребенок до 18 лет; учащийся очного отделения, студент, аспирант, курсант до 24 лет), если доход не превысил руб. Вдовам (вдовцам), единственным родителям, опекунам и попечителям налоговый вычет производится в двойном размере. Вычеты прекращают предоставляться с месяца, следующего за вступлением в брак.

17 Социальные налоговые вычеты суммы, перечисленные физическими лицами на благотворительные цели в виде денежной помощи бюджетным организациям науки, культуры, здравоохранения, социального обеспечения в размере фактически произведенных расходов, но не боле 25% суммы дохода, полученного в налоговом периоде; суммы, уплаченные за обучение в образовательных учреждениях за свое обучение и обучение детей до 24 лет на дневном отделении, но не более руб. в год. суммы, уплаченные за лечение (свое, супруга, родителей или детей), а также на приобретение медикаментов, назначенных лечащим врачом, но не более руб. в год.

18 Имущественные налоговые вычеты представляются в суммах, полученных от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности менее 3 лет, стоимость которых не превышает руб.; иного имущества, находившегося в собственности менее 3 лет, стоимость которого не превышает руб. (в остальных случаях налоговый вычет предоставляется в сумме, полученной от продажи); в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории России жилого дома, квартиры в размере фактических расходов, а также сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных учреждений, но не более руб. (указанные расходы должны подтверждаться документально, и вычет предоставляется с даты регистрации права собственности).

19 Профессиональные налоговые вычеты представляются: индивидуальным предпринимателям – в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов; налогоплательщикам, получающим доходы от выполнения работ по договорам гражданско- правового характера, – в сумме расходов, непосредственно связанных с выполнением этих работ; налогоплательщикам, получающим авторские вознаграждения или вознаграждения за создание, исполнение произведений науки и культуры, – в сумме фактически произведенных расходов.

20 5. Налоговые ставки

21 Налоговые ставки: 35% – в отношении следующих доходов: выигрышей и призов, полученных на конкурсах в целях рекламы, в части превышения руб. процентов по вкладам в банках, за исключением срочных пенсионных вкладов в части превышения ставки рефинансирования ЦБ РФ на 5% по вкладам в рублях и 9% по вкладам в валюте; сумм экономии на процентах по заемным средствам в части превышения их размеров 2/3 ставки рефинансирования ЦБ РФ по вкладам в рублях и 9 % годовых по вкладам в валюте.

22 Налоговые ставки: 30% – в отношении доходов физических лиц, не являющихся налоговыми резидентами. 15% - в отношении доходов физических лиц, не являющихся налоговыми резидентами, полученных в форме дивидендов

23 Налоговые ставки: 9% – в отношении доходов в виде дивидендов и доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года.

24 Налоговые ставки: 13% – в отношении иных видов доходов

25 6. Порядок исчисления и сроки уплаты налога

26 Налог на доходы физических лиц исчисляется в полных рублях. Сумма налога представляет собой произведение налоговой базы на соответствующую налоговую ставку.

27 Излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом при представлении налогоплательщиком заявления. Суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу. Суммы налога, не взысканные в результате уклонения налогоплательщика от налогообложения, взыскиваются за все время уклонения от уплат налога.

№ слайда 1

ТЕМА 3. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦпроф. д.э.н. Селезнева Н.Н.

№ слайда 2

1.НАЛОГОПЛАТЕЛЬЩИКИимеют паспорт гражданина РФ (удостоверение личности ), до их получения — свидетельство о рождении или иной документ, с указанием на гражданство лицо, не являющееся гражданином РФ и имеющее гражданство (подданство) иностранного государствалицо, не являющееся гражданином РФ и не имеющее доказательства наличия гражданства иностранного государства

№ слайда 3

ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦПРИМЕЧАНИЕ:* Лица, проживающие в РФ в общей сложности не менее 183 календарных дней в течение 12 следующих подряд месяцев

№ слайда 4

2.ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯдля физических лиц, являющихся налоговыми резидентами РФ, - доходы от источников в РФ и (или) за ее пределами

№ слайда 5

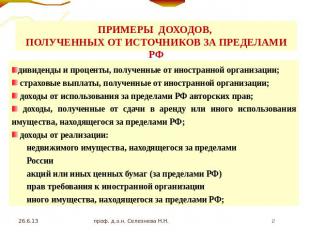

ПРИМЕРЫ ДОХОДОВ ОТ ИСТОЧНИКОВ В РФдивиденды и проценты, полученные от российской организации; страховые выплаты, полученные от российской организации при наступлении страхового случая;доходы, полученные от использования в РФ авторских прав;доходы, полученные от сдачи в аренду или иного использования имущества , находящегося в РФ;доходы от реализации недвижимого имущества, находящегося в РФ; акций или иных ценных бумаг, иного имущества, находящегося в РФ и принадлежащего физическому лицу;

№ слайда 6

№ слайда 7

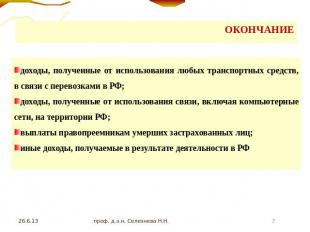

ОКОНЧАНИЕдоходы, полученные от использования любых транспортных средств, в связи с перевозками в РФ;доходы, полученные от использования связи, включая компьютерные сети, на территории РФ;выплаты правопреемникам умерших застрахованных лиц;иные доходы, получаемые в результате деятельности в РФ

№ слайда 8

ПРИМЕРЫ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ РФдивиденды и проценты, полученные от иностранной организации; страховые выплаты, полученные от иностранной организации; доходы от использования за пределами РФ авторских прав; доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами РФ; доходы от реализации:недвижимого имущества, находящегося за пределамиРоссии акций или иных ценных бумаг (за пределами РФ)прав требования к иностранной организациииного имущества, находящегося за пределами РФ;

№ слайда 9

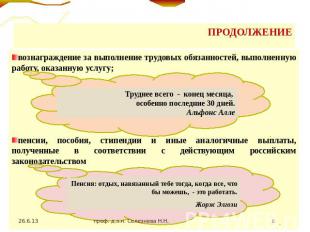

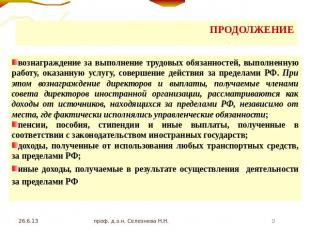

ПРОДОЛЖЕНИЕвознаграждение за выполнение трудовых обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ. При этом вознаграждение директоров и выплаты, получаемые членами совета директоров иностранной организации, рассматриваются как доходы от источников, находящихся за пределами РФ, независимо от места, где фактически исполнялись управленческие обязанности;пенсии, пособия, стипендии и иные выплаты, полученные в соответствии с законодательством иностранных государств;доходы, полученные от использования любых транспортных средств, за пределами РФ;иные доходы, получаемые в результате осуществления деятельности за пределами РФ

№ слайда 10

№ слайда 11

3. НАЛОГОВАЯ БАЗА

№ слайда 12

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки:а) Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов. Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. б)Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются.

№ слайда 13

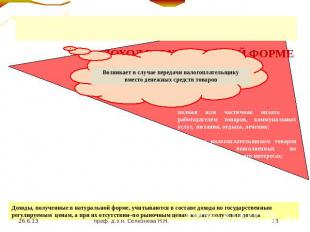

ДОХОД В НАТУРАЛЬНОЙ ФОРМЕ

№ слайда 14

ДОХОД В ФОРМЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

№ слайда 15

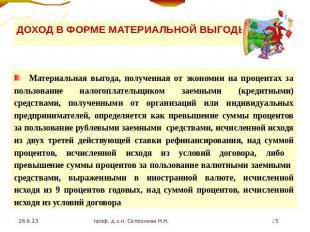

ДОХОД В ФОРМЕ МАТЕРИАЛЬНОЙ ВЫГОДЫМатериальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, определяется как превышение суммы процентов за пользование рублевыми заемными средствами, исчисленной исходя из двух третей действующей ставки рефинансирования, над суммой процентов, исчисленной исходя из условий договора, либо превышение суммы процентов за пользование валютными заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора

№ слайда 16

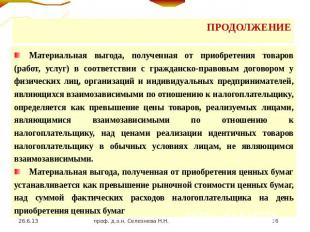

ПРОДОЛЖЕНИЕМатериальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику, определяется как превышение цены товаров, реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, над ценами реализации идентичных товаров налогоплательщику в обычных условиях лицам, не являющимся взаимозависимыми.Материальная выгода, полученная от приобретения ценных бумаг устанавливается как превышение рыночной стоимости ценных бумаг, над суммой фактических расходов налогоплательщика на день приобретения ценных бумаг

№ слайда 17

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

№ слайда 18

№ слайда 19

№ слайда 20

№ слайда 21

№ слайда 22

ДОХОДЫ ОТ ДОЛЕВОГО УЧАСТИЯ В ОРГАНИЗАЦИИ

№ слайда 23

ДОХОДЫ ПО ОПЕРАЦИЯМ С ЦЕННЫМИ БУМАГАМИ И С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ СРОЧНЫХ СДЕЛОК

№ слайда 24

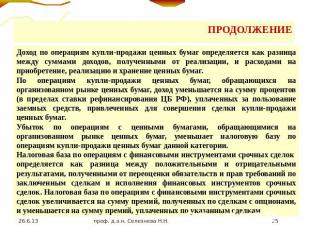

№ слайда 25

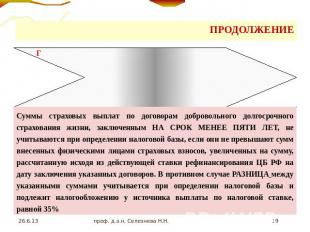

ПРОДОЛЖЕНИЕДоход по операциям купли-продажи ценных бумаг определяется как разница между суммами доходов, полученными от реализации, и расходами на приобретение, реализацию и хранение ценных бумаг.По операциям купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, доход уменьшается на сумму процентов (в пределах ставки рефинансирования ЦБ РФ), уплаченных за пользование заемных средств, привлеченных для совершения сделки купли-продажи ценных бумаг.Убыток по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшает налоговую базу по операциям купли-продажи ценных бумаг данной категории.Налоговая база по операциям с финансовыми инструментами срочных сделок определяется как разница между положительными и отрицательными результатами, полученными от переоценки обязательств и прав требований по заключенным сделкам и исполнения финансовых инструментов срочных сделок. Налоговая база по операциям с финансовыми инструментами срочных сделок увеличивается на сумму премий, полученных по сделкам с опционами, и уменьшается на сумму премий, уплаченных по указанным сделкам

№ слайда 26

Презентация на тему Налог на доходы физических лиц (НДФЛ) из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 12 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Налог на доходы физических лиц (НДФЛ)

Работу выполнила: студентка 23 группы

Бусыгина Софья.

Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в РФ. Исчисляется он в процентах от совокупного дохода физических лиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения . НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, подарки и выигрыши, выплаты по больничным листам (в том числе при выплате пособия по временной нетрудоспособности нотариусам налоговым агентом признается нотариальная палата. Она обязана исчислить, удержать и внести в бюджет НДФЛ). Исключение составляют доходы, не облагаемые налогом.

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Единица обложения – единица измерения объекта налогообложения (в денежном или натуральном измерении в зависимости от налога).

Освобождение некоторых доходов работников от начисления НДФЛ признается льготой по этому налогу. Доходы, для которых установлены налоговые льготы НДФЛ, приведены в ст. 215, 217 НК РФ. К ним относятся:

Пособие по беременности и родам.

Алименты.

Единовременная материальная помощь на рожденного (усыновленного) ребенка, выплачиваемая в течение первого года после соответствующего события (рождения или усыновления).

Компенсация стоимости путевок.

Оплата из чистой прибыли работодателя медицинских услуг для работников, их супругов, родителей и детей (в том числе усыновленных, подопечных до достижения совершеннолетия), а также сотрудников, вышедших на пенсию по старости или инвалидности.

Суммы от продажи доли в уставном капитале российской компании, если они непрерывно в течение 5 лет находились в собственности у одного физического лица и были приобретены позднее 01.01.2011 (ч. 7 ст. 5 закона «О внесении изменений в часть вторую Налогового кодекса РФ» от 28.12.2010 № 395-ФЗ). При реализации акций, приобретенных ранее 01.01.2011, действуют нормы ст. 214.1 НК РФ.

Платежи на возмещение затрат по уплате процентов по кредитам и займам на строительство или приобретение жилья. При этом данные выплаты должны быть учтены в составе расходов по налогу на прибыль предприятия.

Выплаты международных организаций своим работникам в соответствии с уставом организации.

Прочие платежи работникам, указанные в ст. 215, 217 НК РФ.

Порядок исчисления налога

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Полученная сумма округляется до полных рублей, при этом сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога по соответствующим видам доходов, и исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Налоговым периодом признается календарный год.

Порядок расчета налога

Размер налога = Ставка налога* Налоговая база

Чтобы посмотреть презентацию с картинками, оформлением и слайдами, скачайте ее файл и откройте в PowerPoint на своем компьютере.

Текстовое содержимое слайдов презентации: Тема: «Налог на доход физических лиц»Савина И.А.Преподаватель Томского техникума железнодорожного транспорта – филиала СГУПС НалогоплательщикиФизические лица, являющиеся налоговыми резидентами РФ,Физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ. 2 Налоговые резиденты Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения. Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, сотрудники органов государственной власти и местного самоуправления, работающие за пределы РФ.3 Объекты налогообложения4 Примеры доходов от источников в РФдивиденды и проценты, полученные от российской организации; страховые выплаты, полученные от российской организации при наступлении страхового случая;доходы, полученные от использования в РФ авторских прав;доходы, полученные от сдачи в аренду или иного использования имущества , находящегося в РФ;доходы от реализации недвижимого имущества, находящегося в РФ; акций или иных ценных бумаг, иного имущества, находящегося в РФ и принадлежащего физическому лицу; Примеры доходов, полученных от источников за пределами РФдивиденды и проценты, полученные от иностранной организации; страховые выплаты, полученные от иностранной организации; доходы от использования за пределами РФ авторских прав; доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами РФ; доходы от реализации:недвижимого имущества, находящегося за пределами России;акций или иных ценных бумаг (за пределами РФ);прав требования к иностранной организации;иного имущества, находящегося за пределами РФ; Налоговая базаВсе доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговая база1. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база - денежное выражение доходов, уменьшенных на сумму налоговых вычетов. 2. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база - денежное выражение доходов, при этом налоговые вычеты не применяются. Доход в натуральной форме Возникает в случае передачи налогоплательщикувместо денежных средств товаровДоходы, полученные в натуральной форме, учитываются в составе дохода по государственным регулируемым ценам, а при их отсутствии–по рыночным ценам на дату получения доходаполная или частичная оплата работодателем товаров, коммунальных услуг, питания, отдыха, лечения;получение налогоплательщиком товаров (работ, услуг), выполненных на безвозмездной основе в его интересах; оплата труда в натуральной форме Доход в форме материальной выгодыМатериальная выгода - это сумма дохода, которая образуется не в связи с получением дохода за выполненный трудматериальная выгода, полученная от экономии на процентах за пользова-ние заемными средствами; материальная выгода, полученная от приобретения продукции у взаимоза -висимых лиц;материальная выгода, полученная от приобретения ценных бумаг Льготы по налогообложениюПеречень доходов физических лиц, не подлежащих налогообложению, подробно рассматривается в ст. 217 НК РФ.К основным видам доходов физических лиц, не подлежащих налогообложению, относятся следующие:государственные пособия, за исключением пособий по временной нетрудоспособности, пособия по безработице, беременности и родам;трудовые пенсии по государственному пенсионному обеспечению;компенсационные выплаты (в пределах утвержденных норм);суммы, получаемые в виде грантов (безвозмездной помощи), предоставленных международными, иностранными или российскими организациями, перечень которых утверждается Правительством РФ; Льготы по налогообложениюсуммы единовременной материальной помощи, оказываемой:налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством;членам семьи умершего работника или работнику в связи со смертью члена семьи;в виде сумм адресной социальной помощи в денежной и натуральной формах, оказываемой за счет средств бюджетов всех уровней и внебюджетных фондов;пострадавшим от террористических актов на территории РФ, независимо от источника выплаты;работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка, выплачиваемой в течение первого года после рождения (усыновления), но не более 50 тысяч рублей Льготы по налогообложениюсуммы полной или частичной компенсации стоимости путевок в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, за исключением туристических, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет;суммы, уплаченные работодателями, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, за счет чистой прибыли организаций; стипендии учащихся, студентов, аспирантов;другие; Налоговые вычеты Льготы по налогообложениюВычет на ребенка предоставляется с рождения и сохраняется до достижения ребенком 18 лет (24 года в случае обучения по очной форме)Налогоплательщикам, имеющим право более чем на один стандартный вычет из перечисленных выше, предоставляется максимальный вычет500 руб. для Героев СССР, РФ; для лиц, награжденных орденом Славы трех степеней; для блокадников; узников концлагерей; инвалидов с детства, а также инвалидов I и II групп 3000 руб. для лиц, деятельность которых была связана с радиацией, а также инвалидоввойныПредоставляется каждому родителю на каждого ребенка и действует до месяца, в котором доход налогоплательщика превысил 280 000 руб1400 рублей - на первого ребенка; 1400 рублей - на второго ребенка;3000 рублей - на третьего и каждого последующего ребенка;3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения в возрасте до 24 лет, если он является инвалидом I и II групп Социальные налоговые вычеты Механизм предоставления социальных вычетов*Если налогоплательщик не предоставляет налоговой декларации и заявления, вычет не предоставляется. Сумма превышения вычетов над уплаченным подоходным налогом на следующий год не переносится Благотворительные налоговые вычетыСумма доходов, направляемая налогоплательщиком в виде пожертвований:Вычет предоставляется в сумме фактических расходов, но не более 25% от величины налогооблагаемых доходов Образовательные вычетыПредоставляются в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение с учетом ограничения максимального размера социального вычета, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, за обучение брата (сестры) в случаях оплаты налогоплательщиком обучения брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого обучающегося в общей сумме на обоих родителей (опекуна или попечителя)Вычет не применяется, если оплата обучения производится за счет средств работодателя , а также материнского капитала Образовательные вычеты применяются при выполнении условий Медицинские налоговые вычетысоциальные вычеты, предоставляемые налогоплательщику в случае осуществления им затрат на оплату услуг по лечению в медицинских учреждениях РФ, а также оплату медикаментов. Предоставляются в сумме, уплаченной налогоплательщиком в налоговом периоде. Учитываются также суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет. По дорогостоящим видам лечения вычеты предоставляются в фактически израсходованной сумме Условия применения медицинских налоговых вычетов Вычеты по негосударственному пенсионному обеспечению и добровольному пенсионному страхованиюПенсионные взносы по договорам негосударственного пенсионного обеспечения, заключенным налогоплательщиком с негосударственным пенсионным фондом в свою пользу и/или в пользу супруга, родителей, детей-инвалидов (в том числе усыновленных, находящихся под опекой)Страховые взносы по договорам добровольного пенсионного страхования, заключенным со страховой организацией в свою пользу и/или в пользу супруга, родителей, детей-инвалидов (в том числе усыновленных, находящихся под опекой)В сумме уплаченных взносов , но в пределах ограничения по социальным вычетам. Обязательно представление налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию Совокупный предельный размер социальных вычетовСоциальные налоговые вычеты (за исключением расходов на обучение детей и расходов на дорогостоящее лечение), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120000 рублей в налоговом периодеВ случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинское лечение, расходов по договорам негосударственного пенсионного обеспечения и по договорам добровольного пенсионного страхования налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета Имущественный налоговый вычетОба вычета предоставляются налоговым агентом - работодателем, выбранного налогоплательщиком, в случае предоставления права на имущественный вычет налоговыми органами Имущественный налоговый вычет при продаже имущества При продаже жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее 3 лет, налоговый вычет предоставляется в сумме, полученной от продажи этого имущества, но не более 1000 000 руб. При продаже прочего имущества, находившегося в собственности налогоплательщика менее 3 лет, налоговый вычет предоставляется в сумме, полученной от продажи этого имущества, но не более 250 000 руб. При продаже имущества, находившегося в собственности налогоплательщика более трех лет, налоговый вычет предоставляется в полной сумме, полученной от продажи имущества Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением доходов, за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг Имущественный налоговый вычет при покупке жильяИмущественный налоговый вычет предоставляется налогоплательщику в сумме израсходованной на новое строительство или приобретение на территории РФ жилого дома, квартиры, комнаты или доли в них, в сумме фактически произведенных расходов и направленной на погашение процентов по целевым кредитам (займам)Принятие к вычету расходов на достройку и отделку приобретенного жилья возможно в том случае, если в договоре, на основании которого осуществлена сделка, указано приобретение незавершенного строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки Профессиональные налоговые вычеты Профессиональные налоговые вычетыСумма профессионального вычета предоставляется в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Налоговый периодКалендарный год30Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.

Налоговые ставки1. 13%, если иное не предусмотрено ниже2. 35% в отношении доходов: стоимости выигрышей и призов, в части превышающей 4000 рублей; страховых выплат по договорам добровольного страхования в части превышения установленных размеров процентных доходов по вкладам в банках;т.д. Налоговые ставки30% в отношении доходов, получаемых нерезидентами РФ4. 13% в отношении доходов от долевого участия, полученных в виде дивидендов Уплата налога и отчетностьНалоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке.Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений. Налоговую декларацию в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют: Результативность и опыт работыПотенциал и мобильность1. Отдельные категории физических лиц 2. Физические лица в отношении отдельных видов доходов

Читайте также:

- Договор подряда между физическими лицами налогообложение

- Земельный налог для военных пенсионеров в 2021 году

- При рассмотрении дела по иску налогового органа о взыскании с филиала шведской компании перс

- Появление налогов связано с развитием товарно денежных отношений

- Развитие налогообложения за рубежом