Договор подряда между физическими лицами налогообложение

Опубликовано: 15.05.2024

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 226 000 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Чтобы избежать риска переквалификации договора гражданского-правового характера в трудовой по итогам проверки, нужно правильно его составить. Также следует учитывать и особый порядок налогообложения в этом случае.

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ.

Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов. То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору. Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.).

Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту.

Стандартный налоговый вычет

Организация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Ведите учет НДФЛ в веб‑сервисе, формируйте и сдавайте 6‑НДФЛ и 2‑НДФЛ через интернет

Страховые взносы в фонды

Норма п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ: «Выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках гражданско-правовых договоров, предметом которых является выполнение работ (оказание услуг) признаются объектом обложения страховыми взносами во внебюджетные фонды».

Это значит, что те выплаты, которые будут начислены по договорам выполнения работы и оказания услуг, будут признаваться объектом обложения страховыми взносами во внебюджетные фонды.

Но в данном случае есть небольшое отличие от трудового договора: взносы в ФСС РФ на гражданско-правовые договоры не начисляются. Это следует из пп. 2 п. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, данные взносы с вознаграждения исполнителю по гражданско-правовому договору организация должна уплачивать, только когда это прямо предусмотрено в договоре.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

Исполнитель (подрядчик) – гражданин, не являющийся ИП и не состоящий в штате организации.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

Исполнитель (подрядчик) – индивидуальный предприниматель, не состоящий в штате организации.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

Исполнитель (подрядчик) – штатный работник.

Минфин РФ в своих разъяснениях (Письма Минфина России от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

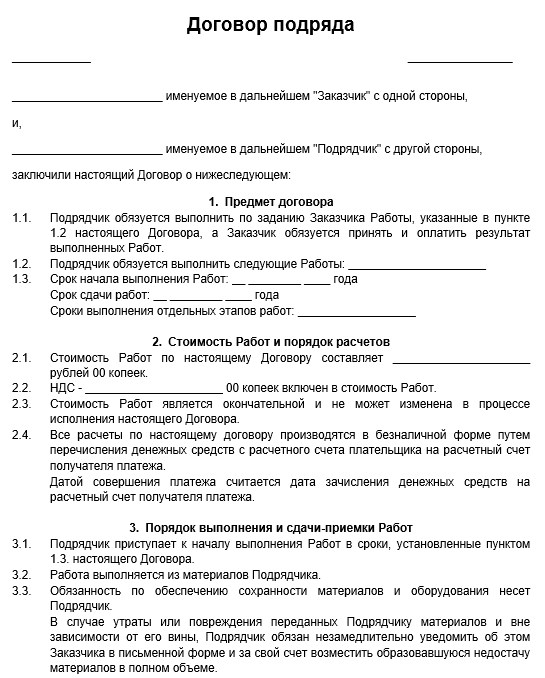

Образец договора в 2021 году

Бланк договора подряда с физическим лицом

Образец документа при заключении его с подрядчиком — физическим лицом.

Договор подряда с физическим лицом оформляется предприятием при необходимости в привлечении специалистов для выполнения работ или оказания услуг

Выделим ключевые правила, которые нужно соблюдать при составлении такого вида соглашений:

- необходимо точно зафиксировать предмет договора подряда — совершение определенных действий или выполнение определенных работ (общий характер таких сведений или размытые формулировки могут привести к признанию соглашения трудовым договором);

- при оформлении документа определяется конкретный результат работы или оказания услуг, который гражданин должен представить в оговоренный срок;

- стороны заранее согласуют порядок приемки работ и услуг, а также размер денежного вознаграждения физическому лицу;

- договор составляется в письменной форме и вступает в силу непосредственно после подписания.

Физическое лицо, подписавшее договор подряда, не включается в штат сотрудников, поэтому у предприятия отсутствует обязанность уплачивать страховые взносы. Порядок налогообложения будет зависеть от условий соглашения. Как правило, НДФЛ с суммы денежного вознаграждения перечисляет предприятие. Типичной ошибкой при составлении договора будет указание неопределенного перечня работ и услуг, а также иных условий, подпадающих под действие Трудового кодекса РФ. В этом случае любая проверка со стороны ИФНС, прокуратуры или трудовой инспекции может закончиться существенными штрафными санкциями. Кроме того, гражданин сможет добиться через суд признания его работником по трудовому договору.

Содержание договора

Состав обязательных и дополнительных пунктов договора подряда должны согласовать обе стороны. В зависимости от договоренностей предприятия и физического лица в тексте договора нужно указать следующие пункты:

- дата, место заключения и номер договора;

- подробные реквизиты сторон (для физического лица указываются паспортные данные, ИНН);

- предмет договора — конкретный перечень услуг и видов работ, которые поручаются физическому лицу;

- стоимость работ и порядок расчетов — выплата вознаграждения может осуществляться поэтапно либо после подписания акта сдачи работ или услуг;

- требования к качеству услуг и работ, критерии определения надлежащего качества при приемке;

- порядок сдачи результата работ и услуг заказчику, а также правила урегулирования споров и претензий;

- срок действия договора подряда — в нем могут предусматриваться сроки отдельных этапов оказания услуг или выполнения работ;

- ответственность сторон за нарушение условий договора — неустойка или штраф за нарушение требований к качеству работ и услуг, пени за нарушение сроков оплаты и т. д.

На предприятии договор проводится по документам бухгалтерского и налогового учета как обычная гражданская сделка. В процессе оказания услуг или выполнения работ будут составляться акты приемки. Типовой бланк целесообразно согласовать заранее, чтобы избежать ненужных споров в ходе приемки.

Срок действия

Особое внимание нужно уделить определению срока действия договора подряда. Если данный пункт будет отсутствовать в тексте документа, существует риск признания его трудовым договором, заключенным на неопределенный срок. В этом случае не только возникают основания для привлечения к ответственности, но и существенно усложняется процедура прекращения. Уволить гражданина по нормам ГК РФ крайне сложно, если он не совершит виновных действий.

Целесообразно не только указать общий срок действия договора, но и зафиксировать периоды выполнения отдельных заданий заказчика. Такие положения могут сопровождаться регулярным составлением промежуточных актов сдачи работ и услуг, а также поэтапной выплатой денежного вознаграждения.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация заключила гражданско-правовые договоры с физическими лицами (не работники организации) на оказание услуг по опылению пчелами сельскохозяйственных культур. Указанные физические лица (налоговые резиденты РФ) не являются индивидуальными предпринимателями. Заключенные договоры не предусматривают уплату заказчиком страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Какие налоги надо начислить организации в данной ситуации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Выплаты физическим лицам в данном случае облагаются НДФЛ, а также страховыми взносами на обязательное пенсионное страхование и на обязательное медицинское страхование.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не начисляются, так как их уплата заказчиком не предусмотрена договорами на оказание услуг.

Обоснование вывода:

К гражданско-правовым договорам относятся в частности:

- договор подряда, по которому одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить ее (п. 1 ст. 702 ГК РФ);

- договор возмездного оказания услуг, по которому исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (п. 1 ст. 779 ГК РФ).

Отметим, что условия гражданско-правового договора с физическим лицом определяются сторонами в соответствии с ГК РФ и не регулируются положениями ТК РФ.

Законодательством не установлены конкретные документы, оформляемые при оказании услуг. Поэтому перечень таких документов может быть утвержден сторонами в договоре. К документам, подтверждающим факт оказания услуг (выполнения работ), можно отнести:

- договор, в котором определены порядок и условия приема оказанных услуг;

- акт приемки результатов оказания услуг (выполнения работ).

НДФЛ

Доходы в виде вознаграждения за выполненную работу, оказанную услугу на территории РФ, полученные налогоплательщиками (в том числе резидентами РФ), относятся к доходам от источников в РФ и признаются объектом налогообложения НДФЛ (пп. 6 п. 1 ст. 208 НК РФ, ст. 209 НК РФ). Если физическое лицо является резидентом РФ, налогообложение таких доходов производится по налоговой ставке 13% (п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст.ст. 218-221 НК РФ, с учетом особенностей, установленных главой 23 НК РФ.

Физические лица, выполняющие работы (оказывающие услуги) по договорам гражданско-правового характера, имеют право на получение профессиональных вычетов по НДФЛ у источника выплаты дохода (п. 2 ст. 221 НК РФ). Подробнее об этом смотрите в Энциклопедии решений. Профессиональные вычеты по НДФЛ у лиц, выполняющих работы (оказывающих услуги) по гражданско-правовым договорам.

Исходя из положений ст. 226 НК РФ организация, выплачивающая физическому лицу доходы по договору подряда или договору на оказание услуг, является налоговым агентом в отношении такого дохода и обязана исчислить и удержать НДФЛ непосредственно из доходов физлица-исполнителя при их фактической выплате, а также представить в налоговый орган по месту своего учета сведения о таких доходах по форме 2-НДФЛ *(1) (смотрите письма Минфина России от 22.02.2018 N 03-04-06/11533, от 13.01.2014 N 03-04-06/360, от 06.08.2012 N 03-04-06/8-220, от 17.11.2011 N 03-04-06/8-310 и др.).

Страховые взносы

В соответствии с п. 1 ст. 420 НК РФ для организаций объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах такого страхования, в том числе по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим.

В частности, на основании пп. 2 п. 3 ст. 422 НК РФ в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Таким образом, вознаграждения по гражданско-правовым договорам (предметом которых являются выполнение работ, оказание услуг) облагаются только страховыми взносами на обязательное пенсионное страхование и на обязательное медицинское страхование.

Если помимо вознаграждения по гражданско-правовому договору физическим лицам компенсируются расходы, связанные с выполнением работ, оказанием услуг, то эти выплаты не подлежат обложению страховыми взносами на основании абзаца восьмого пп. 2 п. 1 ст. 422 НК РФ.

В этой связи целесообразно в договоре на выполнение работ (оказание услуг) разбивать оплату на две составные части:

1) вознаграждение за выполненные работы (оказанные услуги);

2) возмещение расходов исполнителя в связи с выполнением работ (оказанием услуг) по договору*(2).

Возмещаемые по договору расходы исполнителя (подрядчика) должны быть документально подтверждены.

Взносы по страхованию от несчастных случаев и профзаболеваний

Как следует из ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, признаются объектом обложения страховыми взносами в том случае, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Иными словами, взносы на страхование от несчастных случаев и профзаболеваний уплачиваются только в том случае, если это прямо установлено в договоре на выполнение работ (оказание услуг).

Как мы поняли, в вашем случае договоры на оказание услуг не предусматривают уплату заказчиком взносов на страхование от несчастных случаев и профзаболеваний. Соответственно на вознаграждения, выплачиваемые исполнителям, страховые взносы начислять не нужно.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. НДФЛ с доходов, полученных физлицами по гражданско-правовым договорам на выполнение работ (оказание услуг);

- Энциклопедия решений. Профессиональные вычеты по НДФЛ у лиц, выполняющих работы (оказывающих услуги) по гражданско-правовым договорам;

- Энциклопедия решений. НДФЛ с компенсации расходов физлиц - исполнителей по гражданско-правовым договорам на выполнение работ (оказание услуг);

- Энциклопедия решений. Предоставление стандартных вычетов по НДФЛ физическому лицу, с которым заключен гражданско-правовой договор на оказание услуг (выполнение работ);

- Энциклопедия решений. Страховые взносы на выплаты по договорам гражданско-правового характера на выполнение работ, оказание услуг;

- Энциклопедия решений. Учет выплат физлицам по договорам гражданско-правового характера за работы (услуги);

- Энциклопедия решений. Учет налоговым агентом профессиональных вычетов по НДФЛ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) При этом у физического лица, получившего доход, при выплате которого налоговым агентом был удержан НДФЛ, обязанности представлять в налоговый орган декларацию по форме 3-НДФЛ не возникает (смотрите письма УФНС России по г. Москве от 05.04.2011 N 20-14/3/32632, от 14.12.2009 N 20-14/3/131685).

*(2) Такая возможность предусмотрена гражданским законодательством. Согласно п. 2 ст. 709 ГК РФ цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение. При этом цена работы может быть определена путем составления сметы (п. 3 ст. 709 ГК РФ).

Если сотрудничество работодателя и сотрудника предполагается постоянным или на более-менее долговременной основе, то для его оформления заключается трудовой договор. Но если работодатель больше заинтересован в результате, чем в процессе сотрудничества, к тому же взаимодействие планируется разовым, то отношения переходят в гражданско-правовую плоскость: подписывается договор подряда.

Договор подряда с физическим лицом

Договор подряда с физическим лицом — крайне удобная форма сотрудничества, особенно для работодателя. Вся ответственность, которую работодатель несёт перед работником ограничивается только рамками договора. Воспользуйтесь им, скачав по ссылкам ниже:

Договор подряда между юридическими лицами

Между юридическими лицами данный тип договора также не редкость. По сравнению с аналогичным договором, заключаемым с физическим лицом, имеет ряд особенностей, о которых в том числе пойдёт речь ниже. А пока — сохраните у себя файлы, обязательно пригодятся:

Опираясь на Закон

Соглашение, в соответствии с которым заказчик (работодатель) дает подрядчику (наемному работнику) определенное задание с последующей оплатой результата, и есть договор подряда.

Положения, которыми регулируется такой вид отношений, закреплены не в Трудовом, а в Гражданско-правовом кодексе (гл. 37-38 ГК РФ). Кроме этого, к отдельным видам договоров применимы специализированные правовые акты, такие, как защита прав потребителей, федеральные законы, касающиеся архитектурной, инвестиционной деятельности и др.

Договор с характером

Особенности и отличия договора подряда от других видов согласовательных документов:

- Консесуальность. Договор подряда заключен с того момента, как стороны согласовали условия и скрепили обещание их выполнить подписями. Больше никаких дополнительных действий для начала действия договора не требуется.

- Взаимообязанность. Обе стороны юридически равны. Основа договоров такого типа – изначальное взаимное доверие и добрая совесть.

- Возмездность. Обе стороны, выполнив договор, получают определенный профит.

- Делимость предмета. Если полученный результат можно разделить на несколько равноправных самостоятельных частей, предмет договора считается делимым. Неделимый предмет подразумевает единичность результата действий подрядчика.

Договоры подряда могут быть различными, чаще всего заключаются такие:

- строительный;

- бытовой;

- проектный;

- муниципальный или государственный;

- на научные исследования.

Договор подряда во многом напоминает другие обязательства, где предусматривается выполнение определенных действий, но в нем много уникальных особенностей, делающих такой документ отдельной формой соглашений.

| № | Вид договора | Сходство с договором подряда | Различие | |

|---|---|---|---|---|

| Другой договор | Договор подряда | |||

| 1 | Договор купли-продажи | По договору передается вещь (материальный объект) | Можно передавать не только предметы, но и права, недвижимость, комплексы имущества, а также энергию | Можно передавать только вещи (созданные или преобразованные) |

| Регламентируется только передача предмета договора | Регламентируется процесс изготовления или преобразования вещи | |||

| Предметы договора – Вещи, имеющие родовые признаки | Предметы договора индивидуально определены | |||

| 2 | Договор оказания услуг | Исполнитель производит определенные действия, как того просит заказчик | Деятельность может не иметь овеществленного результата (обучение, лечение и т.п.) | Только материальный результат деятельности |

| 3 | Трудовой договор | Можно заключить один вместо другого, только с разными правовыми последствиями | Внутренний трудового распорядок коллектива | Организация труда подрядчика не имеет значения |

| Гарантированная зарплата независимо от результатов труда | Оплата по факту предоставления результата | |||

| Нормированный рабочий день | Имеют значение финальные сроки выполнения | |||

| Материальная база работодателя | Средства для производства принадлежат подрядчику | |||

| Социальные льготы (отпуск, больничный, пенсия) | Отсутствуют | |||

| То, что создает работник, принадлежит работодателю | До передачи собственник вещи – подрядчик | |||

Взгляд с разных сторон

Стороны у договора подряда 2: заказчик и подрядчик. Ими могут быть как физические, так и юридические лица, а также ИП (в любом сочетании между собой).

Законом не возбраняется привлекать дополнительных исполнителей – субподрядчиков. Тогда первый подрядчик будет выступать генеральным, ответственным перед заказчиком, субподрядчики же ответственны уже перед ним. Если предмет договора делимый, каждый субподрядчик отвечает за свою долю. В случае неделимости ответственность субподрядчиков солидарная.

СПРАВКА! Отношения между генеральным подрядчиком и субподрядчиками регламентируются отдельным документом – договором субподряда.

Без чего договора подряда не будет

В договоре подряда к существенным элементам относится предмет договора и сроки выполнения. Еще одним элементом, не влияющим на существенность, признается цена, иногда составленная как смета. Рассмотрим эти элементы подробнее.

О каком предмете речь?

Договор подряда подразумевает определенный предмет – результат, ради которого договор был заключен. Достигнутый результат должен быть материальным, отделимым от обеих сторон. Кроме того, должна быть возможность гарантировать качество результата, оно должно зависеть от объективных факторов.

НАПРИМЕР: качество построенного фундамента для дома зависит от используемых материалов, соответствовать определенным СНиПам, ГОСТам и иметь гарантийный срок (то есть фундамент должен прослужить определенный срок). А вот курс английского языка, пусть даже проведенный самыми лучшими учителями с использованием сертифицированных пособий, совсем не обязательно будет усвоен слушателями. Поэтому последний не может быть предметом договора подряда, в отличие от первого.

Итак, предметом договора подряда может быть только вещь или свойство этой вещи:

- вновь созданный материальный предмет (например, изготовленный стол);

- новое свойство уже готовой вещи (например, усовершенствованный или отремонтированный прибор);

- другой результат, имеющий овеществленность (например, разработанная документация).

Проставьте сроки

Сроки, прописанные в тексте, являются существенными – без них договор подряда не будет действителен. Надо отмечать начальные и конечные даты работ. Допускается установка промежуточных этапов, особенно в длительных договорах. Уложиться в отведенное время – проблема подрядчика. Но, если это оговорено условиями, даты можно передвинуть по инициативе обеих сторон.

Скорейшее выполнение договора, чем это указано, остается на усмотрение подрядчика. Если в договоре есть пункт о срочности, опережение сроков будет оплачено дополнительно.

ВАЖНО! Когда заказчик видит, что подрядчик точно не уложится в сроки по причине позднего начала или недостаточного темпа работы, допустим отказ от договора и требование о возмещении убытков.

Обратная сторона также имеет право на оплату результатов труда вовремя. Если заказчик а тянет с принятием работы, уклоняясь от контактов с подрядчиком, то последний вправе, проинформировав заказчика дважды, через месяц после истечения сроков продать результат своего труда, взяв себе положенную сумму и отправив остальную сумму заказчику на счет.

Все имеет цену

Для договоров подряда стоимость – не обязательное условие. Вместо проставления цифр можно указать, каким образом устанавливается вознаграждение: обычно это издержки труда плюс плата за работу. Цену можно и не указывать: в таком случае, расчет происходит по аналогичным ценам за подобные работы.

К СВЕДЕНИЮ! Цена не обязательно фиксируется в денежном эквиваленте: по договоренности, подрядчику может оказаться определенная услуга или передаться некое имущество.

Если подряд объемный, длительный и предусматривающий разные виды работ, стоимость логичнее оформить сметой. Составить ее может любая сторона. Если стороны не приняли решение о приблизительности сметы, она по умолчанию учитывается как твердая – то есть отступать от ее положений в сторону превышения недопустимо.

ОБРАТИТЕ ВНИМАНИЕ! Подрядчик, превысивший твердую смету, может получить отказ от дальнейшего сотрудничества (с возмещением выполненной части работы). Но если перерасход связан с объективными причинами, например, ростом стоимости расходников, те же права есть у подрядчика (ст.451 ГК РФ).

Имею права, но также обязан

Подрядчик обязан:

- соблюдать договорные сроки и смету;

- использовать для работы свои силы, средства и материалы, если в договоре не указано другое, при этом гарантировать надлежащее качество инструментов, оборудования и материалов;

- выполнить работу качественно (если стандарты и сроки гарантии не прописаны в договоре, то применяются обычные требования для данной категории предметов);

- информировать заказчика обо всех обстоятельствах, могущих повлиять на результат (изменение качества материалов, сроков, сметы), приостановив работу, пока заказчик не прояснит ситуацию.

Что может ждать подрядчика:

- отказ заказчика и взыскание компенсации;

- при качестве ниже требуемого – отказ, требование замены предмета договора, исправления недостатков, снижение цены, возмещения расходов на исправление;

- если подрядчик своевременно не сообщил заказчику об изменившихся обстоятельствах и продолжил выполнение без согласования, то ссылка на эти обстоятельства учтена не будет.

Заказчик обязан:

- в случае, когда договор предусматривает изменение качества вещи, то предмет договора надо предоставить своевременно и в должном состоянии;

- если обеспечение лежит на заказчике, то все необходимое также должны быть предоставлено в срок;

- вовремя реагировать на обращения подрядчика;

- своевременно принять работу по процедуре сдачи-приемки;

- совершить оплату.

Чем рискует заказчик:

- компенсацией подрядчику в случае одностороннего отказа от работы;

- приостановлением работы без своевременного обеспечения (если это оговорено);

- перенесением сроков или удорожанием работы (если есть проблемы с содействием работе);

- не проверив качество при передаче, апеллировать к явным недостаткам работы.

Принимаем готовый результат

Бумага, в которой фиксируется выполнение работы подрядчиком и удовлетворения ею заказчиком, называется актом приемки выполненных работ. Он обязателен только для строительных подрядов (п.4. ст.753 ГК), но используется и в других соглашениях. Этот документ может служить доказательством в случае судебных споров. Особенности содержания акта фиксируются в договоре подряда и приложениях:

- форма договора (законодательно не определена);

- порядок подписания сторонами;

- сроки подписания;

- лица, уполномоченные для подписи;

- ответственность сторон за неподписание.

Мануал по заключению договора подряда

Форма договора подряда законодательно не зафиксирована, но гражданская практика выработала наиболее универсальный вид договоров такого типа. Самое главное – достичь соглашения по всем пунктам, особенно существенным: именно тогда договор будет считаться заключенным (п.1. ст.432 ГК РФ). Первое, что необходимо сделать при заключении договора подряда, это тщательно проработать содержание, правильно сформулировав основные положения. Пройдем по всем этапам составления такого договора.

- Формулировка преамбулы. Нужно привести полные наименования сторон договора: указать реквизиты юридических лиц и ИП, привести паспортные данные физических лиц.

- Предмет договора. В следующем пункте надо изложить, в чем состоит задание заказчика. За детализацией можно сослаться на приложения к договору, где все необходимые качества будут оговорены подробно.

- Сроки действия договора. Указать конкретные даты начала и завершения работ, при необходимости – промежуточные сроки.

- Денежные вопросы. Нужно указать цену работы (в денежном или ином эквиваленте), если предусмотрена смета – согласовать ее и сделать отметку о допустимости превышения (твердости). В этом пункте желательно оговорить условия расчета и порядок платежей по договору, возможность аванса и т.п.

- Обязательства и ответственность сторон. Несмотря на общепринятость многих норм, лучше их изложить как можно конкретнее, оговорив ответственность в случае неисполнения обязанностей.

- Производство. В этом разделе стоит уточнить порядок соблюдения требований при производстве работ и контроль заказчика над процессом выполнения.

- Сдача-приемка работ. Надо предусмотреть условия, по которым будет происходить передача предмета договора, и особенно составление об этом соответствующего отдельного документа – акта приема-передачи. В этом пункте также надо указать сроки подписания акта после окончания работы.

- Гарантии. Тут прописываются поручительства и гарантии по договору, возможные риски подрядчика и заказчика.

- Порядок и условия расторжения лучше уточнить в отдельном пункте.

Не допускайте ошибок:

- правильно квалифицируйте договор подряда от других видов договорных отношений;

- определите, на каких нормах законодательства строится договор;

- пропишите как можно подробнее все субъективные моменты договора;

- уделите особое внимание существенным условиям договора – предмету и срокам (указывайте их в обязательном порядке и правильно определяйте);

- пункты 8 и 9 очень важны, хоть они и не являются обязательными, ими лучше не пренебрегать, поскольку неполнота условий о качестве и распределении рисков, ответственности за нарушение условий может принести серьезные убытки обеим сторонам.

Мануал по составлению акта сдачи-приемки работ

П.1 ст.720 ГК гласит, что осмотр результата работы и его приемка должны осуществляться заказчиком в присутствии подрядчика, одновременно они подписывают и соответствующий акт. Чтобы процедура прошла без лишних затруднений, нужно уделить внимание грамотному составлению документа. Предоставляем пошаговую инструкцию.

- Название. Документ называется «Акт приемки работ», далее нужно указать, каких именно, а также привести реквизиты соответствующего договора подряда.

- Дата составления. Она может отличаться от конечной даты выполнения работ, указанной в договоре подряда. Дату приема-передачи в тексте договоре лучше согласовать отдельно.

- Реквизиты сторон. Наименования и реквизиты юридических лиц, ФИО физических.

- Сведения о работе. Информация о виде, объеме и сроках выполнения подряда.

- Расчеты. Указание величины денежного или иного измерения выплаты подрядчику.

- Подписи. Лица, совершившие акт приема-передачи работ или уполномоченные на это заказчиком и подрядчиком, с указанием их должностей, фамилий и инициалов.

- Печать. Не предусмотрена законодательно, но является обычаем делового оборота, там более, что она содержит реквизиты заказчика.

ВАЖНО! Если в акте не будет хотя бы одного из перечисленных пунктов, он может быть признан недействительным.

А если работа не устраивает?

Если в процессе приемки работы выявлены недостатки, заказчик может включить их в акт (п.2 ст.720 ГК). Если это технически сложно (например, такой раздел или графа не предусмотрены), акт подписывать не следует. Мотивы отказа от подписи – обнаружение недостатков – нужно изложить в отдельном документе, который направляется или вручается подрядчику.

Если недостатки скрытые и выявились лишь в процессе эксплуатации сданного предмета договора, заказчик вправе заявить о них в пределах установленного законом срока.

Подписанный акт сдачи-приемки лишает заказчика возможности заявить о явных недостатках.

Читайте также: