Налог на дивиденды total

Опубликовано: 05.09.2024

Прогноз ближайших дивидендов TOTAL S.A за Квартальные на одну акцию сегодня

Калькулятор дивидендов Можно заработать по ближайшим дивидендам за вычетом налога. Для российских компаний налог 13%, для американских 10% забирает брокер, 3% вы должны оплатить сами. Если не заполнена форма W8-BEN, то налог 30%.

Бесплатная рассылка ближайших дивидендов

Укажите почту, чтобы бесплатно получать еженедельную рассылку ближайших дивидендов.

Российские и/или иностранные акции

Когда купить/продать, чтобы получить дивиденды

Подписывайтесь в телеграм

История дивидендов TOTAL S.A

Исторические данные по дивидендам и дивидендной доходности

Курс акций TOTAL S.A на сегодня

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

История результатов последнего дня покупки и экс-дивидендной даты

Как вела себя бумага в эти дни

| Купить до | Реестр | Доходность | Последний день покупки | Экс-дивидендная дата | ||

|---|---|---|---|---|---|---|

| Откр. → Макс. | Откр. → Закр. | Откр. → Макс. | Откр. → Закр. | |||

| 22 мар 2021 | 24 мар 2021 | 1,65 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 29 дек 2020 | 31 дек 2020 | 1,85 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 22 сен 2020 | 24 сен 2020 | 2,22 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 24 июн 2020 | 26 июн 2020 | 1,98 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 25 мар 2020 | 27 мар 2020 | 2,07 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 31 дек 2019 | 3 янв 2020 | 1,32 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 24 сен 2019 | 26 сен 2019 | 1,39 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 6 июн 2019 | 10 июн 2019 | 1,35 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 мар 2019 | 18 мар 2019 | 1,02 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 13 дек 2018 | 17 дек 2018 | 1,11 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 20 сен 2018 | 24 сен 2018 | 0,97 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 6 июн 2018 | 8 июн 2018 | 0,97 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 мар 2018 | 16 мар 2018 | 1,1 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 дек 2017 | 18 дек 2017 | 1,12 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 20 сен 2017 | 22 сен 2017 | 1,13 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 31 мая 2017 | 2 июн 2017 | 1,11 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 15 мар 2017 | 17 мар 2017 | 1,1 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 16 дек 2016 | 20 дек 2016 | 1,1 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 22 сен 2016 | 26 сен 2016 | 1,19 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 1 июн 2016 | 3 июн 2016 | 1,23 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 16 мар 2016 | 18 мар 2016 | 1,26 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 16 дек 2015 | 18 дек 2015 | 1,22 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 23 сен 2015 | 25 сен 2015 | 1,33 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 3 июн 2015 | 5 июн 2015 | 1,11 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 18 мар 2015 | 20 мар 2015 | 1,14 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 10 дек 2014 | 12 дек 2014 | 1,23 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 18 сен 2014 | 22 сен 2014 | 1,02 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 28 мая 2014 | 30 мая 2014 | 1 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 19 мар 2014 | 21 мар 2014 | 1,06 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 11 дек 2013 | 13 дек 2013 | 1,19 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 19 сен 2013 | 23 сен 2013 | 1,18 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату.

Подписывайтесь в телеграм

Мультипликаторы TOTAL S.A

Получите расширенный доступ к сервису по дивидендам

Дивиденды TOTAL S.A

- Как получить дивиденды TOTAL S.A. Дата дивидендной отсечки 26 июня 2021. Чтобы получить дивиденды TOTAL S.A необходимо купить акции за два дня до закрытия реестра акционеров: 23 июня 2021, потому что торги проходят в режиме Т+2.

- Как происходит выплата дивидендов по акциям. Выплата на одну акцию по прогнозу составит 0,78526 $ (1,68% дивидендная доходность). Выплачивают дивиденды не позднее 25 рабочих дней с даты закрытия реестра. Дивиденды начисляются на ваш брокерский счет или карту.

- Когда покупать, чтобы получить дивидендов. Вам нужно купить акции до 23 июня 2021 включительно.

- Сколько нужно держать акции для получения дивидендов. Вам нужно продержать акции до 23 июня 2021 включительно, а уже 24 июня 2021 можете продавать, потому что вы уже попадёте в реестр акционеров. Эта дата фактически раньше даты реестра потому что режим торгов Т+2.

- Когда выплатят дивиденды. Примерная дата выплаты — 23 июля 2021.

- Сколько раз в год выплачивают дивиденды. TOTAL S.A выплачивает дивиденды в среднем 4 раз в год.

- Как купить акции. Откройте брокерский счет. У крупных брокеров есть приложение или программа для торговли. Укажите название компании или тикер — TOT. Вы можете купить минимум 1 лот, который равен 1 акции. Используйте калькулятор для расчета дохода.

- Налог на доходы физических лиц (НДФЛ). Ваш брокер удержит НДФЛ в размере 13%. 10% автоматически списывается в пользу США, 3% придётся заплатить самостоятельно в пользу РФ. Если у вас не подписана налоговая форма W8-BEN, то налог составит 30%. Брокер перечислит дивиденды за вычетом налога.

- Комиссии брокера и биржи. Вы платите комиссию, когда совершаете сделку. Она снижает итоговую доходность вашего портфеля. Чтобы снизить расходы на комиссии: выберите брокера с низкими комиссиями и реже совершайте сделки.

Последние новости

Финансовые показатели TOTAL S.A

Дивиденды

Дивиденды2,62986 $

Дивиденды2,77808 $

Дивиденды2,48313 $

Дивиденды2,63476 $

Дивиденды2,51769 $

Дивиденды2,63877 $

Дивиденды2,66751 $

Дивиденды2,27274 $

Дивиденды2,27716 $

Дивиденды2,3739 $

Дивиденды2,47736 $

Дивиденды2,03837 $

Дивиденды3,82632 $

Дивиденды3,14104 $

«Клерк» Рубрика Налоги, взносы, пошлины

Налог на дивиденды — как его посчитать? Такой вопрос может возникать у компании при выплате доходов участникам. В нашей статье мы расскажем, как правильно рассчитываются налоги на дивиденды.

Чья обязанность — налогообложение дивидендов

Налогоплательщиком по доходам в виде дивидендов выступает их получатель. Это может быть как организация, так и физлицо. В первом случае с дивидендов платится налог на прибыль, во втором — НДФЛ. Однако непосредственная обязанность рассчитать, удержать и уплатить налоги на дивиденды лежит на компании, которая распределяет прибыль и выплачивает дивиденды, поскольку в этой ситуации она выступает налоговым агентом (п. 3 ст. 275 НК РФ).

Обязанности агента по налогам на дивиденды возникают и в том случае, если организация — источник выплаты применяет спецрежимы (УСН, ЕНВД (до конца 2020 года) или ЕСХН). И получателя дивидендов, работающего на спецрежиме, применение этого режима не избавляет от получения дивидендов за вычетом налога с них.

Алгоритм расчета налога с дивидендов

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 — Д2),

Н — сумма налога на дивиденды к удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

С 2021 года фирма, которая получает и выплачивает дивиденды, налог будет рассчитывать по-другому. Из показателя Д2 нужно будет исключить сумму:

- дивидендов, облагаемых по 0% ставке у международной компании, которая владеет дольше года долей или вкладом более 15%;

- дивидендов от зарубежных предприятий, которые фирма получила через российские организации и на которые она имеет фактическое право. При этом не имеет значения, облагались ли такие дивиденды налогом на прибыль у получателя или по ним рассчитали налог по 0% ставке.

По вышеприведенной формуле считается и налог на прибыль с дивидендов, выплачиваемых организациям, и НДФЛ с дивидендов в пользу физлиц (п. 2 ст. 210 НК РФ, письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Однако ее не используют при расчете налогов на дивиденды в пользу иностранных компаний и физлиц — нерезидентов РФ. Для них налоги считают исходя из полной общей суммы распределяемых организацией дивидендов (п. 6 ст. 275 НК РФ). Если же конечными получателями такой выплаты являются физ- или юрлица — резиденты РФ, то запрет на использование вышеприведенной формулы на платежи нерезидентам не распространяется.

Нюансы расчета налогов на дивиденды

При расчете налога на дивиденды важно учитывать следующие особенности:

- Общая сумма распределяемых дивидендов (в формуле это показатель Д1 и знаменатель показателя К), включает в том числе дивиденды в пользу:

- иностранных компаний;

- «физиков» — нерезидентов РФ.

Это прямо следует из п. 5 ст. 275 НК РФ (а также из писем Минфина России от 08.07.2014 № 03-08-05/33030 и ФНС России от 12.08.2014 № ГД-4-3/15833@).

- В общую сумму дивидендов следует включать в том числе те, с которых «прибыльный» налог не удерживается (абз. 6 п. 5 ст. 275 НК РФ). В частности, дивиденды по акциям, находящимся в государственной или муниципальной собственности либо составляющим имущество ПИФов и публично-правовых образований (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Дивиденды за прошлые периоды облагаются налогами по ставке, которая установлена на дату выдачи этих дивидендов (письмо УФНС России по г. Москве от 14.03.2007 № 20-08/022130@).

- Показатель Д2 учитывает дивиденды (не считая облагаемых нулевой ставкой), полученные как от отечественных, так и от иностранных компаний. Причем они принимаются в расчет в так называемом чистом виде, то есть без налога, который с них удержал источник выплаты (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Если в результате расчета сумма налога окажется отрицательной, то платить налог агенту не нужно. Но и получить разницу из бюджета он не сможет. Об этом прямо сказано в абз. 9 п. 5 ст. 275 НК РФ.

- О значениях показателей Д1 и Д2, использованных в расчете, организация, выплачивающая дивиденды через налоговых агентов, должна не позже 5 дней с даты определения круга лиц, имеющих право на получение дивидендов (если организация — эмитент), но и не позднее дня их выплаты уведомить каждого из налоговых агентов. Уведомление осуществляется путем направления информации электронно или на бумаге либо размещения на сайте или в платежном документе на перевод денег (пп. 5.1 и 5.2 ст. 275 НК РФ).

По каким ставкам считают налоги на дивиденды

Если говорить о налоге на прибыль, то его ставка в отношении дивидендов зависит от того, кто является их получателем — российская или иностранная компания (п. 3 ст. 284 НК РФ).

Если доход выплачивается иностранной компании, налог на дивиденды считают по ставке 15%.

Если получатель — отечественная организация, в большинстве случаев применяют ставку 13%.

Исключением является выплата дивидендов организации, которая на день принятия решения о выплате в течение не менее 365 календарных дней непрерывно владеет на праве собственности:

- не менее чем половиной доли в уставном капитале компании, выплачивающей дивиденды;

- или депозитарными расписками, дающими право на получение не менее половины от общей суммы выплачиваемых дивидендов.

К таким дивидендам применяется ставка 0%.

Право на нулевую ставку нужно обосновать. Сделать это должен налогоплательщик — получатель дивидендов. Для этого он подает в ИФНС документы, подтверждающие дату возникновения права собственности на долю в УК или депозитарные расписки. Эти же документы он должен представить компании-агенту вместе с подтверждением их сдачи в налоговую. Так считает Минфин России (письма от 24.02.2009 № 03-03-06/1/78, от 09.06.2008 № 03-03-06/2/68).

Размер ставки НДФЛ зависит от статуса физлица — получателя доходов (ст. 224 НК РФ):

- у резидента РФ налог на дивиденды удерживается по ставке 13%;

- нерезидента — по ставке 15%.

Перечислить НДФЛ, удержанный с дивидендов нескольких участников-«физиков», можно одной платежкой.

Как отчитаться по налогам на дивиденды

Налоговому агенту важно не только верно посчитать налоги на дивиденды, но и отчитаться по ним в ИФНС.

Налог на прибыль с дивидендов, выплаченных отечественным компаниям, отражается в обычной «прибыльной» декларации:

- сам расчет налога — в разделе А листа 03;

- расшифровка получателей дивидендов — в разделе В листа 03;

- суммы к уплате — в подразделе 1.3 раздела 1.

По налогу на дивиденды иностранных компаний представляется налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов. Его форма утверждена приказом ФНС России от 02.03.2016 № ММВ-7-3/115@.

Сроки представления декларации по прибыли и налогового расчета совпадают (п. 4 ст. 310 НК РФ). Крайняя их дата определяется как 28 календарный день со дня окончания отчетного периода (п. 3 ст. 289, п. 2 ст. 285 НК РФ), а для отчета по году — как 28 марта следующего года (п. 4 ст. 289, п. 4 ст. 310 НК РФ).

Выплаченные физлицам дивиденды отражают в справках 2-НДФЛ, ежегодно сдаваемых в ИФНС и выдаваемых физлицу на руки (пп. 2, 4 ст. 230 НК РФ). Если сведения о выплате дохода подаются налоговым агентом, признаваемым таковым по ст. 226.1 НК РФ (операции с ценными бумагами, производными финансовыми инструментами, выплаты по ценным бумагам российских эмитентов), и этот агент подал в ИФНС данные о произведенных выплатах в составе подаваемой им декларации по прибыли (в приложении 2 к ней), то справки 2-НДФЛ ему в ИФНС сдавать не нужно (п. 4 ст. 230 НК РФ, письмо ФНС России от 02.02.2015 № БС-4-11/1443@).

С отчета за 1 квартал 2021 года справки 2-НДФЛ подаются в ИФНС в составе формы 6-НДФЛ.

Итоги

Налог с дивидендов в бюджет перечисляет юрлицо, выплачивающее их, удерживая сумму налога из начисленных к выплате сумм. Для расчета величины налога по выплатам в адрес резидентов РФ применяется особая формула, позволяющая уменьшать распределяемую сумму дивидендов на величину полученных самим распределяющим лицом в аналогичном качестве сумм. При определении величины налога по выплатам нерезидентам такое уменьшение не делается. Различаются и ставки, применяемые к дивидендам, выплачиваемым резидентам (13%) и нерезидентам (15%).

Информация о произведенных выплатах попадает в декларацию по прибыли (по юрлицам всегда, а по физлицам, если налоговый агент признается таковым по ст. 226.1 НК РФ) и в справки 2-НДФЛ (по физлицам, если сведения о выплатах не подаются в декларации).

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

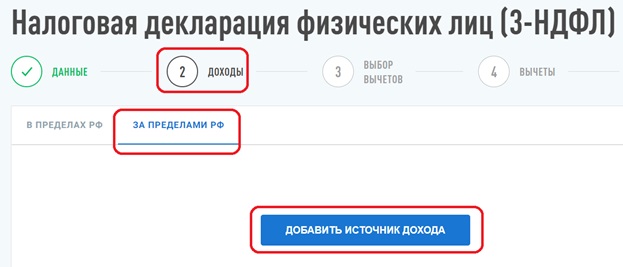

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

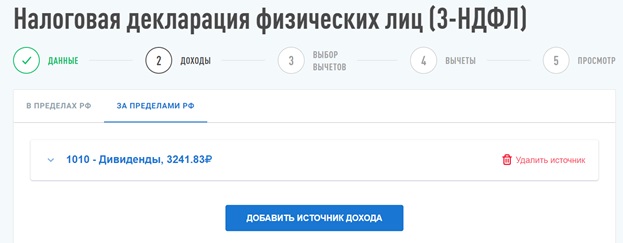

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

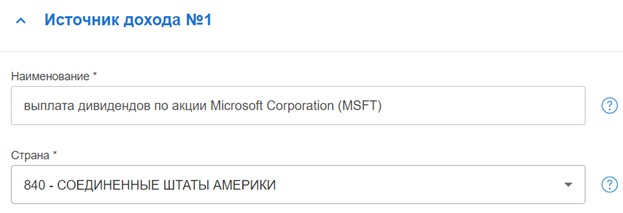

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

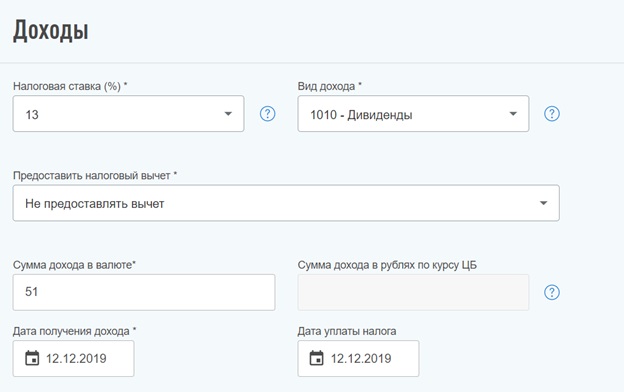

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

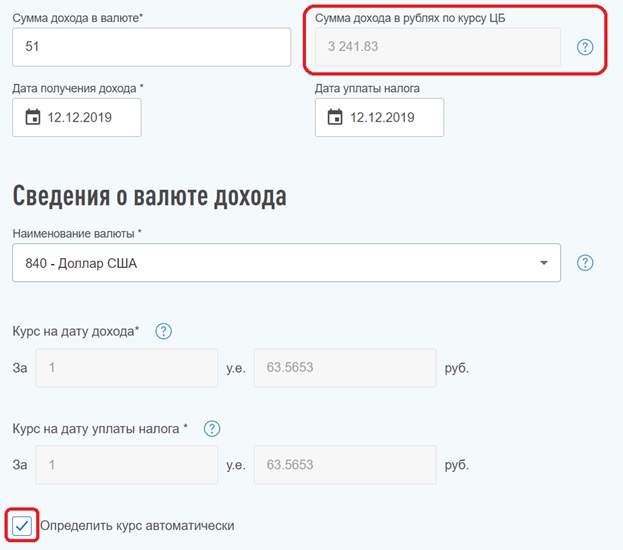

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

attractive shareholder return Policy

Confident in the Group’s fundamentals, the Board of Directors confirms its policy of supporting the dividend through economic cycles.

Dividend yield

Gross yearly dividend yield of 5.8% on average over the past 10 years (2011 to 2020).

Dividend announcements and history

2022 Dividend

Indicative ex-dividend dates for 2022 dividend*:

| Type of coupon | Ex-dividend date |

|---|---|

| 1 st interim dividend | September 21, 2022 |

| 2 nd interim dividend | January 2, 2023 |

| 3r d interim dividend | March 22, 2023 |

| Final dividend | June 21, 2023 |

*Subject to decisions by the Board of Directors and the Shareholders' Meeting which will approve the 2022 financial statements, allocation of earnings and final dividend. The above ex-dividend dates relate to the Total shares listed on the Euronext.

2021 Dividend

Calendar (1) for the interim dividends and the final dividend for 2021:

| Rate | Ex-dividend date | Payment date | |

|---|---|---|---|

| 1 st interim dividend | 0.66 €/share | September 21, 2021 | October 1, 2021 |

| 2 nd interim dividend | January 3, 2022 | ||

| 3 rd interim dividend | March 22, 2022 | ||

| Final dividend | June 21, 2022 |

(1) Subject to decisions by the Board of Directors and shareholders at the Annual General Meeting to approve the financial statements and the final dividend. These ex-dividend and payment dates relate to the Total shares traded on the NYSE Euronext Paris.

2020 Dividend

Calendar (1) for the interim dividends and the final dividend for 2020:

| Rate | Ex-dividend date | Payment date | |

|---|---|---|---|

| 1 st interim dividend | 0.66 €/share | September 25, 2020 | October 2, 2020 |

| 2 nd interim dividend | 0.66 €/share | January 4, 2021 | January 11, 2021 |

| 3 rd interim dividend | 0.66 €/share | March 25, 2021 | April 1 st , 2021 |

| Final dividend | 0.66 €/share | June 24, 2021 | July 1 st , 2021 |

(1) Subject to decisions by the Board of Directors and shareholders at the Annual Meeting to approve the financial statements and the final dividend. These ex-dividend and payment dates relate to the Total shares traded on the NYSE Euronext Paris.

2019 Dividend

Calendar (1) for the interim dividends and the final dividend for 2019:

| Rate | Ex-dividend date | Payment date | Period to opt in for the payment in new shares | Subscription price for dividend payment in new shares | |

|---|---|---|---|---|---|

| 1 st interim dividend | 0.66 €/share | September 27, 2019 | October 1, 2019 | - | - |

| 2 nd interim dividend | 0.66 €/share | January 6, 2020 | January 8, 2020 | - | - |

| 3 rd interim dividend | 0.68 €/share | March 30, 2020 | April 1, 2020 | - | - |

| Final dividend | 0.68 €/share | June 29, 2020 | July 16, 2020 | July 1 to July 10 (inclusive) | 28.80 €/share |

(1) Subject to decisions by the Board of Directors and shareholders at the Annual Meeting to approve the financial statements and the final dividend. These ex-dividend and payment dates relate to the Total shares traded on the NYSE Euronext Paris.

2021 Dividend for holders of Total ADRs

Calendar (1) for the interim dividends and the final dividend for 2021:

| Coupon | Rate | ADR Ex-dividend date | ADR Payment date |

|---|---|---|---|

| 1 st interim dividend | 0.66 €/share | September 17, 2021 | October 12, 2021 |

(1) Subject to decisions by the Board of Directors and shareholders at the Annual Meeting to approve the financial statements and the final dividend. These ex-dividend and payment dates relate to the Total ADRs.

| Coupon | Underlying Ex-dividend date | Underlying Share Payment date |

|---|---|---|

| 1 st interim dividend | September 21, 2021 | October 1, 2021 |

2020 Dividend for holders of Total ADRs

Calendar (1) for the interim dividends and the final dividend for 2020:

| Coupon | Rate | ADR Ex-dividend date | ADR Payment date |

|---|---|---|---|

| 1 st interim dividend | 0.66 €/share | September 23, 2020 | October 16, 2020 |

| 2 nd interim dividend | 0.66 €/share | December 30, 2020 | January 25, 2021 |

| 3 rd interim dividend | 0.66 €/share | March 23, 2021 | April 19, 2021 |

| Final dividend | 0.66 €/share | June 22, 2021 | July 16, 2021 |

(1) Subject to decisions by the Board of Directors and shareholders at the Annual Meeting to approve the financial statements and the final dividend. These ex-dividend and payment dates relate to the Total ADRs.

| Coupon | Underlying Ex-dividend date | Underlying Share Payment date |

|---|---|---|

| 1 st interim dividend | September 25, 2020 | October 2, 2020 |

| 2 nd interim dividend | January 4, 2021 | January 11, 2021 |

| 3 rd interim dividend | March 25, 2021 | April 1 st , 2021 |

| Final dividend | June 24, 2021 | July 1 st , 2021 |

2019 Dividend for holders of Total ADRs

Calendar (1) for the interim dividends and the final dividend for 2019:

| Coupon | Rate | ADR Ex-dividend date | ADR Payment date | Period to opt in for the payment in new shares | Subscription price for dividend payment in new shares |

|---|---|---|---|---|---|

| 1 st interim dividend | 0.66 €/share | September 25, 2019 | October 18, 2019 | - | - |

| 2 nd interim dividend | 0.66 €/share | January 2, 2020 | January 28, 2020 | - | - |

| 3 rd interim dividend | 0.68 €/share | March 26, 2020 | April 21, 2020 | - | - |

| Final dividend | 0.68 €/share | June 25, 2020 | July 23, 2020 | June 29 to July 7 (inclusive) | 28.80 €/share |

(1) Subject to decisions by the Board of Directors and shareholders at the Annual Meeting to approve the financial statements and the final dividend. These ex-dividend and payment dates relate to the Total ADRs.

| Coupon | Underlying Ex-dividend date | Underlying Share Payment date |

|---|---|---|

| 1 st interim dividend | September 27, 2019 | October 1, 2019 |

| 2 nd interim dividend | January 6, 2020 | January 8, 2020 |

| 3 rd interim dividend | March 30, 2020 | April 1, 2020 |

| Final dividend | June 29, 2020 | July 1, 2020 |

2018 Dividend for holders of Total ADRs

Calendar (1) for the interim dividends and the final dividend for 2018:

(1) Subject to decisions by the Board of Directors and shareholders at the Annual Meeting to approve the financial statements and the final dividend. These ex-dividend and payment dates relate to the Total ADRs.

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки.

При выборе дивидендных акций мы всегда смотрим на дивидендную доходность, чем она выше, тем привлекательнее акция. Но всегда важно знать не ту сумму, которую компания выплатит на дивиденды, а ту сумму, которую мы получим на руки. Разницей между суммой выплаты и суммой, которую мы получаем, является налог на дивиденды.

Налог на дивиденды с физ.лиц составляет 13%, аналогично для юр. лиц, если они владеют компанией меньше года или доля их владения ниже 50%.

Или, если более подробно:

Но практика показывает, что фактический налог на дивиденды для физ. лиц не всегда составляет 13%, иногда он меньше, сейчас попробуем разобраться с чем это связано.

Рассмотрим несколько примеров:

Лукойл

Финальные дивиденды компании Лукойл за 2018 год составили 155 рублей на акцию

Не сложно прикинуть в теории, какой налог мы заплатим:

Давайте посчитаем, какой размер налога должны удержать в случае, если у нас куплено 3 акции:

В теории вроде все понятно, но на практике в виде налога удерживается другая сумма:

Налог составил всего 55 рублей, вместо расчетных 60,45 рублей.

Это очень интересный момент, налог получился меньше, чем должен быть, а наш доход, соответственно, больше.

Или, если в процентном соотношении:

В портфеле было 400 акций МТС, дивиденд за 2018 год составил 19,98 рублей:

По факту пришедшая сумма после удержания налога:

АФК Система

Самым ярким примером этого "налогового маневра" является АФК Система.

Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

О как, налог с дивидендов вообще не удержали.

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут. В общем, что не вопрос, то задачка.

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Налог с дивидендов

Обратимся к налоговому кодексу и попробуем разобраться в сложившейся ситуации, почему с нас налоговая берет меньше, чем по идее должна.

Взглянем в первую очередь на алгоритм расчета налога с дивидендов:

Мы уже разобрались, что, получая дивиденды от компании, которая сама получает дивиденды от других компаний и платит с них налог отличный от 0%, мы повторно налог в 13% не уплачиваем, во избежании двойного налогообложения. Из формулы выше дивиденд от других компаний это как раз Д2. Это тот случай, когда знание законов освобождает от ответственности ))) шутка.

Давайте рассмотрим данную формулу на примере, как она работает:

Вопрос, какую сумму налога уплатит Иванов И. с суммы дивидендов?

Итак, по нашей формуле получаем:

В случае, если компания А не получила бы дивидендов от компании Б, с которых уже был удержан налог или получила бы их по ставке 0%, то налог бы составил:

Вот такие интересные факты.

"А был ли мальчик" (с)?

Давайте на примере МТСа и его отчетности за 2018 год попробуем проследить что было с дивидендами и работает ли данная теория на практике.

Итак, за 1 полугодие 2018 года выплата дивидендов была в размере 2,6 рубля на акцию, в портфеле было 350 акций.

Но теория снова расходится с практикой и по факту пришло:

В очередной раз видим, что налогов сняли меньше, это приятно ).

Попробуем посчитать разницу, сколько "потеряла" налоговая, но точнее она получила эти деньги, только не от нас.

Мой профит от налога за 1 полугодие 2018 года:

Аналогично профит на акцию от дивидендов за 2018 год, как вы помните (в самом начале статьи был пример), расчетный дивиденд должен был составить 6953 рубля, а составил 7034 руб, только там было уже 400 акций в портфеле.

Мой профит от налога за 2018 год:

Суммарный профит за год таким образом составил: 0,2 + 0,05 = 0,25 руб.

Попробуем теперь восстановить ту сумму, с которой должен был быть удержан налог при получении дивидендов самой МТС.

Или, другими словами, компании МТС должны были заплатить дивидендов на сумму 3 843 млн. рублей, причем от общества, которым сама МТС владеет менее, чем на 50%.

Открываем отчет о ДДС и находим там строку "Дивиденды полученные"

Да, действительно, дивиденды были, причем наша расчетная цифра оказалась очень близка к реальному значению, 3 726 млн. руб против 3 843 млн. руб. (я просто округлял в бОльшую сторону цифры при расчетах). Так же компания может учитывать дивиденды, полученные в прошлых налоговых периодах, возможно еще поэтому небольшая разница, но это уже нюансы.

Дальше смотрим, что за структура собственности у компании МТС, какие дочки туда входят и выбираем те, доля участия в которых меньше 50% (по вышеуказанным причинам):

Видим в структуре дочку, которая учитывается по методу долевого участия "МТС Беларусь", находим в отчетности информацию о дивидендах, полученных от нее:

Т.е. основную часть полученных дивидендов МТС (от дочек, которые не консолидированы) дает МТС Беларусь - 3 691 млн. руб против 3 726 млн. руб.

Ну, думаю, идея понятна, не буду больше вас утомлять расчетами ).

Лайфхак

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это "Дивиденд 2019", для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

Резюме

Если компания получает дивиденды от иных юридических лиц, где не является владельцем контрольного пакета, то она платит налог в 13% (или иной ставке) с полученных дивидендов. Это может нам, как миноритарным акционерам, давать повышенную дивидендную доходность, т.к. мы с вами не платим повторно данный налог. На примере с АФК Системой, видно, что бывают случаи, когда с нас вообще налог не удерживается.

Я постарался на реальных примерах показать, что такой интересный нюанс у нас существует на рынке. Особо больших профитов он не дает, но тем не менее нужно о нем знать.

Благодарю за внимание, всем успешных инвестиций!

Читайте также: