Может ли быть несколько кпп на один инн

Опубликовано: 01.05.2024

У организации имеются 2 действующих КПП - по месту нахождения организации и по месту учета крупнейшего налогоплательщика.

Правильно ли будет указывать оба КПП в счете-фактуре, если контрагент укажет не КПП по договору, а КПП по месту учета крупнейшего налогоплательщика? Будет ли это основанием для отказа в вычете НДС для организации-покупателя?

Рассмотрев вопрос, мы пришли к следующему выводу:

По мнению официальных органов, при реализации товаров (работ, услуг) организацией, состоящей на учете в налоговом органе в качестве крупнейшего налогоплательщика, в строке "ИНН/КПП продавца" счета-фактуры указывается КПП организации, который содержится в уведомлении о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика. В данной строке также не запрещено указывать одновременно два КПП: КПП по месту нахождения организации и КПП по месту учета крупнейшего налогоплательщика.

Неверное заполнение строки 6б, в частности указание в ней КПП, присвоенного организации в связи с постановкой на учет по месту нахождения, не должно повлечь за собой отрицательных налоговых последствий (отказ в вычете) для организации-покупателя.

В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога на добавленную стоимость (НДС) к вычету в порядке, предусмотренном главой 21 НК РФ.

Счет-фактура должен содержать обязательные реквизиты, перечисленные в пунктах 5, 5.1 и 6 ст. 169 НК РФ.

В соответствии с требованиями подпунктов 2 и 3 п. 5 ст. 169 НК РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя.

При этом о том, что в счете-фактуре нужно указывать код причины постановки на учет (далее - КПП) продавца или покупателя, в приведенных нормах НК РФ не содержится.

Вместе с тем форма и состав показателей счетов-фактур утверждены постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее - Постановление N 1137). Разделом II Приложения N 1 к Постановлению N 1137 установлены Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - Правила), предусматривающие отражение в строке 6б счета-фактуры кода причины постановки на учет налогоплательщика-покупателя.

Однако разъяснений о порядке заполнения данной строки в случае приобретения товаров (работ, услуг) крупнейшим налогоплательщиком данные Правила не содержат. Отметим, НК РФ и Правилами не установлены и какие-либо иные особенности заполнения счета-фактуры, выставляемого таким налогоплательщикам.

Вместе с тем согласно позиции, которую занимают контролирующие органы, при реализации товаров (работ, услуг) организацией, состоящей на учете в налоговом органе в качестве крупнейшего налогоплательщика, в строке "ИНН/КПП продавца" счета-фактуры указывается КПП организации, который содержится в уведомлении о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика. Смотрите, например, письма Минфина России от 17.09.2009 N 03-07-09/47, от 22.10.2008 N 03-07-09/33, от 14.05.2007 N 03-01-10/4-96, ФНС России от 02.08.2006 N ШТ-8-09/278, от 26.10.2006 N 23-3-05/264.

Соответственно, при реализации товаров (работ, услуг) крупнейшему налогоплательщику в счете-фактуре, выставляемом такой организации в строке "ИНН/КПП покупателя", следует указывать КПП, полученный ею в качестве крупнейшего налогоплательщика.

Аналогичный порядок указания КПП применяется при выставлении счетов-фактур обособленным подразделениям. Смотрите, например, письма Минфина России от 01.09.2014 N 03-07-09/43645, от 04.07.2012 N 03-07-14/61, от 05.09.2014 N 03-07-09/44671 от 03.04.2012 N 03-07-09/32, от 10.02.2012 N 03-07-09/06, от 26.01.2012 N 03-07-09/03, от 02.11.2011 N 03-07-09/36, письмо ФНС России от 08.07.2014 N ГД-4-3/13250@ (данное письмо размещено на сайте ФНС России (http://www.nalog.ru) в разделе "Разъяснения ФНС, обязательные для применения налоговыми органами").

Положения главы 21 "НДС" НК РФ не содержат запрета на отражение в счетах-фактурах каких-либо дополнительных реквизитов (сведений). Поэтому в случае, если покупателем товаров (работ, услуг) является крупнейший налогоплательщик, в счете-фактуре могут быть указаны одновременно два КПП покупателя: КПП по месту нахождения организации и КПП по месту учета крупнейшего налогоплательщика (смотрите также письмо Минфина России от 24.07.2013 N 03-07-09/29204). Однако такой порядок заполнения строки 6б не является обязательным, указание одного КПП по данной строке вполне достаточно.

Абзацами вторым и третьим п. 2 ст. 169 НК РФ предусмотрено, что ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5, 5.1 и 6 ст. 169 НК РФ, также не может являться основанием для отказа принять к вычету суммы НДС, предъявленные продавцом. Поэтому неверное заполнение строк 2б и 6б, в частности указание в данных строках КПП, присвоенного организации в связи с постановкой на учет по месту нахождения, не должно повлечь за собой отрицательных налоговых последствий (отказ в вычете) для организации-покупателя.

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

21 августа 2015 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ --> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Правовой консалтинг является уникальной услугой индивидуального консультирования по правовым вопросам, которая предоставляется пользователям непосредственно во время работы с системой ГАРАНТ.

Основные преимущества услуги Правового консалтинга:

Удобство использования - в любой момент при работе с системой ГАРАНТ можно обратиться за персональной консультацией и получить ответ на интересующий вопрос, ответы хранятся в системе ГАРАНТ и содержат гиперссылки на дополнительные тематические материалы, содержащиеся в системе.

Гарантия качества - служба Правового консалтинга состоит из квалифицированных экспертов в области бухгалтерского учета и налогообложения, трудового и гражданского права в сфере регулирования предпринимательской деятельности. Все ответы проходят обязательную дополнительную централизованную экспертизу рецензентами службы Правового консалтинга.

Оперативность - срок ответа на вопросы пользователя, принятые к рассмотрению, составляет два дня.

Для того чтобы воспользоваться услугой Правового консалтинга, выберите в основном меню системы ГАРАНТ раздел "Правовая поддержка" (или используйте сочетание клавиш Alt + F1) и в открывшемся окне введите свой вопрос.

Более подробную информацию о данной услуге Вы можете получить, обратившись к Разделу "Правовая поддержка" Руководства пользователя (клавиша F1) или у Вашего специалиста по обслуживанию.

БЛИЦ!

КПП расшифровывается как Код Причины Постановки на учёт.

КПП у ИП нет! Смысла его искать столько же, сколько в квадратном колесе. По сему — не утруждайте себя.

А вот что это и для чего необходимо, всё изложено ниже.

Ситуации, когда деловые партнеры индивидуальных предпринимателей просят их назвать свой КПП, встречаются сплошь и рядом. Однако несмотря на то, что юридическая грамотность у бизнесменов повсеместно растет, относительно КПП по-прежнему остается большой пробел. При этом строка «КПП» стоит во многих важных документах, в том числе и отчетных, требуемых для предъявления в налоговые службы. Тем не менее, часто предприниматели даже не знают, как расшифровывается данная аббревиатура и для чего нужен КПП, тщетно пытаясь отыскать его наличие в своих правоустанавливающих свидетельствах.

Что такое КПП и из чего он состоит

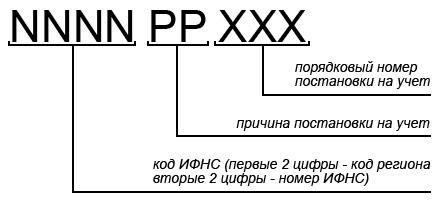

Буквосочетание КПП расшифровывается довольно просто: код причины постановки на учет в налоговой инстанции. Состоит данный шифр из 9 символов, прописанных в реквизитах организации и позволяющих идентифицировать предприятие по месту нахождения и юридическому статусу.

КПП включает в себя три части:

1-4 символы – это информация о территориальном отделе Федеральной налоговой службы РФ, в которой зарегистрирована организация. У крупнейших налогоплательщиков, относящихся к межрегиональным налоговым инспекциям, первые две цифры в КПП – 99, но это скорее исключительные случаи, чем правило;

5-6 символы – это и есть собственно КПП, которое определяется по СППУНО (справочник причин постановки на учет налогоплательщиков). Для российских организаций шифр включает числа от 01 до 50 (по месту нахождения), для иностранных компаний – от 50 до 99. Например, цифры 45 обозначают, что фирма поставлена на учет по тому месту, где находится ее обособленное представительство, 43 – по территории нахождения филиала и т.д. Кстати говоря, пятый и шестой символы КПП в некоторых случаях могут быть не только цифрами, но и заглавными буквами от A до Z латинского алфавита.

7-9 символы – это порядковый номер постановки на учет. Иными словами, последние три цифры показывают, сколько раз организация становилась на учет по определенной причине. Например, если регистрация предприятия происходит вторично, то будет указаны цифры 002.

К сведению. При переезде в другой регион ранее присвоенный коммерческой компании КПП должен быть изменен.

Для чего нужен КПП

Через этот код заинтересованные стороны могут легко определить принадлежность организации к тому или иному отделению налоговой службы на территории РФ, а также узнать причину ее постановки на учет.

КПП чрезвычайно важен для предприятия. Без его наличия не получится заключать крупные сделки и договоры, участвовать в серьезных тендерах – например, при объявлении тендеров от аффилированных с государством структур строка КПП в реквизитах организации, участвующей в конкурсе, является обязательной к заполнению. Если ее не заполнить, то заявление вряд ли дойдет до рассмотрения.

Код постановки на учет бывает необходим и для оформления платежных поручений, отчетов по налогам и бухгалтерии.

Внимание! Если у коммерческой организации есть несколько филиалов и представительств, то у каждого из них свой собственный КПП.

Помимо всего вышесказанного, новый КПП присваивается при регистрации зданий и сооружений, транспортных средств, принадлежащих предприятию, а также прочим основаниям, прописанным в НК РФ. В частности, горнодобывающие компании, например, получают КПП в том административном округе, где расположены очаги добычи природных ресурсов.

Где присваивается КПП

Код причины постановки на учет компании получают одновременно с ИНН, сразу же при постановке на налоговый учет в той территориальной налоговой службе, в которую обращается учредитель организации. В случаях, когда происходит переезд предприятия в другой административный округ, подведомственный иной налоговой инспекции, КПП необходимо сменить, то есть самостоятельно обратиться в налоговую инспекцию по месту нового нахождения фирмы с заявлением о присвоении нового КПП. То же самое нужно сделать при переезде филиала или обособленного подразделения фирмы – у них тоже есть свои коды причины постановки на учет и они также должны меняться при смене территории осуществления коммерческой деятельности.

К сведению! Код причины постановки на учет у нескольких совершенно разных компаний вполне может и совпадать. Это обозначает то, что эти организации стоят в одной и той же территориальной ИФНС по одному и тому же основанию.

Важно! При смене реквизитов налоговой инспекции, в том числе ее переезде, КПП у налогоплательщиков, относящихся к данному отделению налоговой службы, не меняется.

Как узнать КПП предприятия

КПП всегда должен быть в реквизитах юридического лица, если же он по какой-либо причине отсутствует, то руководству предприятия необходимо обратиться в свою налоговую инспекцию с соответствующим письменным запросом. При этом сотрудники налоговой службы попросят заявителя предъявить паспорт и ИНН и через несколько дней выдадут выписку из Единого государственного реестра юридических лиц.

Кроме того, информацию обо всех присвоенных КПП можно получить на официальном сайте Федеральной налоговой службы на странице «Сведения о юридических лицах», которая также в полной мере содержит информацию из ЮГРЮЛ.

КПП для ИП

Несмотря на то, что контрагенты часто требуют от индивидуальных предпринимателей указывать КПП, делать этого не нужно. Такой запрос свидетельствует только лишь о недостаточной юридической грамотности запрашивающего лица, поскольку у ИП КПП нет и быть не может. Вместо него они используют в реквизитах личный ИНН и этой информации бывает достаточно для любых документов.

Однако случаются ситуации, когда партнеры проявляют настойчивость и, невзирая на закон, настоятельно требуют указать в реквизитах договоров код причины постановки на учет. В этом случае, если все разумные доводы уже исчерпаны, некоторые предприниматели навострились составлять КПП самостоятельно.

Эта небольшая хитрость позволяет им заключать нужные сделки, однако не дает права вписывать КПП в официальные бумаги, требуемые для предоставления в государственные службы – здесь в этой графе ИП всегда обязаны ставить прочерк.

Для самостоятельного составления комбинации КПП предприниматели берут следующие данные:

- числовое обозначение региона, где зарегистрирован ИП;

- код налоговой службы, где происходила постановка ИП на учет (по месту проживания);

- наиболее распространенный номер кода, который обычно используется для юридических лиц при постановке на учет в налоговой: 001.

Этих сведений обычно бывает достаточно для контрагентов и желаемые сделки оказываются заключенными.

Таким образом, можно сделать вывод о том, что для юридических лиц КПП является важной частью реквизитов организации. Без этого номера они не имеют права проводить документооборот с партнерами по бизнесу и тем более передавать документы в контролирующие государственные структуры – госслужащие просто напросто не признают их действительными. А вот индивидуальные предприниматели не имеют кода причины постановки на учет, поэтому требовать от ИП КПП нет никакой необходимости. И даже если ИП пойдет навстречу настойчивому контрагенту и «нарисует» себе КПП, важно помнить о том, что эта комбинация цифр никакой юридической и законной нагрузки не несет.

КПП — это код причины постановки на учёт. Он может быть получен в качестве дополнения к ИНН при постановке налогоплательщика на учёт. Данный код показывает, к какому налоговому органу принадлежит предприятие или любое из его структурных подразделений, и по какому основанию каждое из них поставлено на учёт. У одного предприятия могут быть несколько КПП.

Код такого типа вписывается в специальное свидетельство или уведомление, которое выдаётся налоговым органом предприятию или его обособленному подразделению при постановке на учёт.

Одинаковые КПП у разных организаций

ИНН присваивается любому лицу при регистрации, этот номер уникален и не изменяется ни при каких обстоятельствах. В отличие от него КПП зависит от региона и налогового органа, к которому прикреплено предприятие, поэтому все организации, относящиеся к одному налоговому органу, могут иметь одинаковый КПП. При условии, что причина постановки на учёт у этих организаций также совпадает.

Несколько кодов у одного предприятия

Одно предприятие может иметь 2 КПП. Это происходит, если оно получает статус крупнейшего налогоплательщика. Такие налогоплательщики регистрируются в одной из межрегиональных инспекций по крупнейшим налогоплательщикам. При этом они получают дополнительный КПП.

Следовательно, крупнейшие налогоплательщики имеют 2 КПП:

- одно из них по месту регистрации,

- другое – в Межрегиональной инспекции.

Такие инспекции имеют следующий код:

- первые 2 цифры неизменны – 99;

- следующие 2 – номер инспекции (например, 71 — Межрегиональная инспекция № 1, 72 – инспекция № 2 и так далее).

Любые платёжные документы используются с каждым из двух кодов без помех, хотя при уплате НДС предприятиям рекомендуется указывать КПП крупнейшего плательщика, так как это федеральный налог. При уплате других налогов можно указывать второй КПП.

КПП организации и ее филиала

КПП организации (юридического лица) и её филиала могут отличаться друг от друга. Те предприятия, которые имеют филиалы на территории РФ, обязаны зарегистрироваться по месту расположения каждого обособленного подразделения. У обособленного подразделения причина постановки на учёт совсем другая, чем у головного.

Ставить предприятия на учёт по месту расположения необходимо по следующим причинам:

- Для возможности их классифицировать по разным критериям: территориально, по отраслям и так далее.

- Для облегчения учёта субъектов налогообложения, страховых выплат, ведения статистики.

Обособленные подразделения – это:

- филиал;

- представительство;

- отдельное рабочее место, просуществовавшее больше 30 дней.

Их адреса не могут по закону совпадать с адресом головного предприятия (ст.11 НК РФ), поэтому они прикреплены к налоговому органу по месту расположения. Собственный КПП для каждого головного предприятия является обязательным реквизитом, а филиалы и представительства могут иметь тот же код, что и главное предприятие.

Филиалы и представительства фирмы не являются самостоятельными налогоплательщиками (ст. 84 п. 7 НК РФ), поэтому не могут иметь собственный ИНН, но каждый из них получает свой КПП по месту расположения в течение 5 суток после подачи заявления в ближайшую налоговую службу.

Совпадение с ИНН

- У ИНН и КПП могут совпадать первые 4 цифры, которые обозначают код налогового органа, при котором предприятие стоит на учёте и где были выданы эти коды. То есть определить место расположения предприятия и реквизиты налогового органа, к которому оно относится, возможно и по ИНН, и по КПП.

- Последующие символы в этих кодах обычно не совпадают: в ИНН далее идут 5 цифр, которые обозначают уникальный номер налогоплательщика в данном налоговом органе, а последняя цифра – это особый контрольный код.

- В КПП следующие 5 или 6 символов означают основание для постановки на учёт, затем идут 3 цифры, показывающие порядковый учётный номер постановки на учёт по соответствующей причине.

КПП не служит самостоятельным источником информации по тому или иному предприятию, оно является дополнением к ИНН, и практически всегда используется совместно с ним.

От чего зависит код

КПП зависит от того, где находится предприятие, его структурные подразделения, недвижимость и транспортные средства, а также от того, по какой причине они поставлены на учёт. То есть одно предприятие может стоять на учёте в нескольких налоговых органах не только по адресу своей регистрации, но и в тех населённых пунктах, где находится его филиалы и имущество.

ИНН головной организации и его структурных подразделений один, он изменению не подлежит, поэтому в дополнение к нему введён код КПП. В нём отражается, кроме номера налоговой службы, основание, по которому любая организация становится на учёт в налоговой.

Поэтому случается, что у одной организации несколько КПП. КПП присваивается по каждому появившемуся основанию постановки на учёт. Обычно это зависит от места расположения:

- головного предприятия;

- его структурных подразделений;

- недвижимого и движимого имущества: транспорта, строений, участков земли.

При смене адреса изменяется и КПП, так как организации необходимо встать на учёт в налоговой по месту нахождения. Кроме того, КПП может измениться при изменении реквизитов самой налоговой инспекции, где она зарегистрирована.

Крупнейший налогоплательщик имеет два КПП, полученные по разным основаниям. Один КПП он получил при постановке на учет в налоговом органе по месту нахождения, а второй - при постановке на учет в той же МИФНС в качестве крупнейшего налогоплательщика. Какой КПП необходимо указывать при заполнении налоговых деклараций, счетов-фактур и других документов?

Рассмотрев вопрос, мы пришли к следующему выводу:

При заполнении налоговых деклараций, счетов-фактур и других документов Вашей организации следует указывать КПП, присвоенный при постановке организации на учет в качестве крупнейшего налогоплательщика.

Обоснование вывода:

Пункт 1 ст. 83 НК РФ определяет, что в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах, соответственно, по месту нахождения организации, месту нахождения ее обособленных подразделений, по месту нахождения принадлежащих ей недвижимого имущества и транспортных средств, а также по иным основаниям, предусмотренным НК РФ.

При этом Минфин России вправе определять особенности учета в налоговых органах крупнейших налогоплательщиков.

Особенности постановки на учет крупнейших налогоплательщиков (далее - Особенности) утверждены приказом Минфина России от 11.07.2005 N 85н.

Так, п. 4 Особенностей устанавливает, что межрегиональная (межрайонная) инспекция ФНС России по крупнейшим налогоплательщикам в трехдневный срок после получения документов от инспекции ФНС России по месту нахождения организации направляет заказным письмом с уведомлением крупнейшему налогоплательщику уведомление о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика по форме N 9-КНУ (утверждена приказом Федеральной налоговой службы от 26.04.2005 N САЭ-3-09/178).

В свою очередь, п. 5 Особенностей предусматривает, что при постановке на учет крупнейшего налогоплательщика в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам идентификационный номер налогоплательщика (ИНН), присвоенный в инспекции ФНС России по месту нахождения организации, не изменяется. Межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП).

Следовательно, крупнейшему налогоплательщику присвоены два значения КПП по основаниям, установленным НК РФ. Аналогичная точка зрения изложена в письме Федеральной налоговой службы от 02.08.2006 N ШТ-8-09/278 (смотрите также решение ВАС РФ от 25.11.2004 N 7448/04).

Форма налоговой декларации по налогу на прибыль организаций, а также Порядок ее заполнения (далее - Порядок) утверждены приказом Федеральной налоговой службы от 22.03.2012 N ММВ-7-3/174@.

Так, п. 3.2 Порядка указывает, что при заполнении Титульного листа (Листа 01) крупнейшими налогоплательщиками ИНН и КПП проставляются на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ.

Следовательно, при заполнении налоговой декларации по налогу на прибыль указывается КПП, присвоенный организации при постановке на учет в качестве крупнейшего налогоплательщика.

Аналогичные нормы содержатся, в частности, в п. 3.2 Порядка заполнения налоговой декларации по налогу на имущество организаций (утверждена приказом Федеральной налоговой службы от 24.11.2011 N ММВ-7-11/895), в п. 20 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утверждена приказом Минфина России от 15.10.2009 N 104н).

Таким образом, по нашему мнению, можно сделать вывод, что в настоящее время уполномоченными органами выработан единообразный подход к указанию КПП в налоговых декларациях.

Этот же КПП следует указывать и по строке 2б счета-фактуры. Подобные разъяснения неоднократно давали сотрудники официальных органов (смотрите, например, письма Минфина России от 17.09.2009 N 03-07-09/47, от 22.10.2008 N 03-07-09/33, от 14.05.2007 N 03-01-10/4-96, от 20.04.2007 N 03-07-11/114).

В указанных письмах финансового ведомства также разъясняется, что в аналогичном порядке заполняется поле "КПП плательщика" в платежных документах на уплату налогов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

Ответ прошел контроль качества

16 января 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Может ли быть одинаковый КПП у разных организаций?

КПП — это код причины постановки на учёт. Он может быть получен в качестве дополнения к ИНН при постановке налогоплательщика на учёт. Данный код показывает, к какому налоговому органу принадлежит предприятие или любое из его структурных подразделений, и по какому основанию каждое из них поставлено на учёт. У одного предприятия могут быть несколько КПП.

Код такого типа вписывается в специальное свидетельство или уведомление, которое выдаётся налоговым органом предприятию или его обособленному подразделению при постановке на учёт.

Одинаковые КПП у разных организаций

ИНН присваивается любому лицу при регистрации, этот номер уникален и не изменяется ни при каких обстоятельствах. В отличие от него КПП зависит от региона и налогового органа, к которому прикреплено предприятие, поэтому все организации, относящиеся к одному налоговому органу, могут иметь одинаковый КПП. При условии, что причина постановки на учёт у этих организаций также совпадает.

То есть один и тот же номер может быть присвоен многим организациям при их регистрации в одной налоговой.

Несколько кодов у одного предприятия

Одно предприятие может иметь 2 КПП. Это происходит, если оно получает статус крупнейшего налогоплательщика. Такие налогоплательщики регистрируются в одной из межрегиональных инспекций по крупнейшим налогоплательщикам. При этом они получают дополнительный КПП.

Следовательно, крупнейшие налогоплательщики имеют 2 КПП:

- одно из них по месту регистрации,

- другое – в Межрегиональной инспекции.

Такие инспекции имеют следующий код:

- первые 2 цифры неизменны – 99;

- следующие 2 – номер инспекции (например, 71 — Межрегиональная инспекция № 1, 72 – инспекция № 2 и так далее).

Обычно такие предприятия указывают в платёжной документации код, полученный в качестве крупнейшего. Но и другой код не считается нарушением.

Любые платёжные документы используются с каждым из двух кодов без помех, хотя при уплате НДС предприятиям рекомендуется указывать КПП крупнейшего плательщика, так как это федеральный налог. При уплате других налогов можно указывать второй КПП.

КПП организации и ее филиала

КПП организации (юридического лица) и её филиала могут отличаться друг от друга. Те предприятия, которые имеют филиалы на территории РФ, обязаны зарегистрироваться по месту расположения каждого обособленного подразделения. У обособленного подразделения причина постановки на учёт совсем другая, чем у головного.

Ставить предприятия на учёт по месту расположения необходимо по следующим причинам:

- Для возможности их классифицировать по разным критериям: территориально, по отраслям и так далее.

- Для облегчения учёта субъектов налогообложения, страховых выплат, ведения статистики.

То есть, рассмотрев код, можно установить, в каком регионе расположено предприятие или обособленное подразделение и по какой причине оно создано.

Обособленные подразделения – это:

- филиал;

- представительство;

- отдельное рабочее место, просуществовавшее больше 30 дней.

Их адреса не могут по закону совпадать с адресом головного предприятия (ст.11 НК РФ), поэтому они прикреплены к налоговому органу по месту расположения. Собственный КПП для каждого головного предприятия является обязательным реквизитом, а филиалы и представительства могут иметь тот же код, что и главное предприятие.

Филиалы и представительства фирмы не являются самостоятельными налогоплательщиками (ст. 84 п. 7 НК РФ), поэтому не могут иметь собственный ИНН, но каждый из них получает свой КПП по месту расположения в течение 5 суток после подачи заявления в ближайшую налоговую службу.

Совпадение с ИНН

- У ИНН и КПП могут совпадать первые 4 цифры, которые обозначают код налогового органа, при котором предприятие стоит на учёте и где были выданы эти коды. То есть определить место расположения предприятия и реквизиты налогового органа, к которому оно относится, возможно и по ИНН, и по КПП.

- Последующие символы в этих кодах обычно не совпадают: в ИНН далее идут 5 цифр, которые обозначают уникальный номер налогоплательщика в данном налоговом органе, а последняя цифра – это особый контрольный код.

- В КПП следующие 5 или 6 символов означают основание для постановки на учёт, затем идут 3 цифры, показывающие порядковый учётный номер постановки на учёт по соответствующей причине.

КПП не служит самостоятельным источником информации по тому или иному предприятию, оно является дополнением к ИНН, и практически всегда используется совместно с ним.

От чего зависит код

КПП зависит от того, где находится предприятие, его структурные подразделения, недвижимость и транспортные средства, а также от того, по какой причине они поставлены на учёт. То есть одно предприятие может стоять на учёте в нескольких налоговых органах не только по адресу своей регистрации, но и в тех населённых пунктах, где находится его филиалы и имущество.

ИНН головной организации и его структурных подразделений один, он изменению не подлежит, поэтому в дополнение к нему введён код КПП. В нём отражается, кроме номера налоговой службы, основание, по которому любая организация становится на учёт в налоговой.

Поэтому случается, что у одной организации несколько КПП. КПП присваивается по каждому появившемуся основанию постановки на учёт. Обычно это зависит от места расположения:

- головного предприятия;

- его структурных подразделений;

- недвижимого и движимого имущества: транспорта, строений, участков земли.

При смене адреса изменяется и КПП, так как организации необходимо встать на учёт в налоговой по месту нахождения. Кроме того, КПП может измениться при изменении реквизитов самой налоговой инспекции, где она зарегистрирована.

Что такое КПП

Каждая организация при регистрации ставится на учет в налоговом органе по территории осуществления деятельности. Экономическому субъекту устанавливается КПП – код причины постановки на учет. Шифр определяет принадлежность налогоплательщика к территории определенной налоговой инспекции.

КПП присваивается всем организациям (отечественным и зарубежным), осуществляющим экономическую деятельность в России. Код устанавливается в момент первичной регистрации. Если фирма поменяет местонахождение в рамках территории, подведомственной одной инспекции, КПП не изменится. Код станет другим, когда предприятие начинает вести деятельность на территории другой налоговой.

Каждому подразделению и филиалу предприятия присваивается отдельный КПП. Он может не совпадать с кодом постановки головной организации. Смена адреса обособленным подразделением может повлечь изменение его КПП.

Объектам недвижимого имущества (зданиям, постройкам, гаражам, земельным участкам) присваивается код согласно их адресу. Он практически никогда не изменяется (случаи переноса строений на новый адрес встречаются крайне редко). Транспортные средства ставятся на учет после их регистрации в ГИБДД. Горнодобывающим организациям присваивают код по территории добычи ресурсов.

Документом присвоения КПП при регистрации является Свидетельство (Форма № 1-1-Учет). В нем содержатся сведения об ИНН и КПП. Создание каждого дополнительного подразделения, а также постановка на учет имущества или авто сопровождается выдачей налогового Уведомления по форме № 1-3-Учет. Этот документ содержит сведения о соответствующем КПП.

КПП по месту основной деятельности является важным реквизитом. Организация указывает его на фирменных бланках, при заключении всех форм договоров, в платежных и первичных документах, а также формах бухгалтерской и налоговой отчетности.

Код постановки по прочим основаниям служит в качестве аналитической информации для самой организации и налоговой. Он устанавливает обязанность предприятия уплачивать соответствующие налоги согласно территориальному признаку КПП:

- налог на прибыль (аванс в региональный бюджет) пропорционально доли прибыли подразделения по его местонахождению (п.2 ст. 288 НК РФ),

- налог на имущество, учтенное на балансе обособленного подразделения либо по месту КПП имущества (ст. 386 НК РФ),

- земельный налог (аванс) по месту нахождения земли (п.3 ст. 397 НК РФ),

- водный налог по местонахождению объекта (например, скважины) (ст.331.14 и 331.15 НК РФ),

- транспортный налог по КПП места регистрации авто (ст.363 НК РФ),

- НДФЛ по месту присвоения КПП «обособке», где трудятся сотрудники (п. 7 ст. 226 НК РФ),

- страховые взносы по местонахождению подразделения, выведенного на отдельный баланс и расчетный счет (пп.11 ст. 431 НК).

Индивидуальные предприниматели код при постановке на учет не получают, поскольку они являются физическими лицами. Форма Свидетельства о регистрации ИП не имеет реквизита КПП. Территориальную принадлежность физических лиц определяет ИНН.

Обязателен ли КПП в платежном поручении

КПП плательщика в платежках указывается в поле (102). Однако он является строго обязательным реквизитом лишь для перечисления средств в бюджет (ч.1ст.8 №161-ФЗ, Указание Банка России №4449-у). Платежки между контрагентами можно отправлять без указания этого кода.

Расшифровка КПП по цифрам

Код причины постановки генерируется автоматически по определенному алгоритму (Приказ ФНС № ММВ-7-6/435@). Первые 4 знака идентифицируют налоговую инспекцию, из которых первые две цифры – это региональный код (ст.65 Конституции), а остальные два – уникальный порядковый номер конкретной ИФНС по региону.

Следующий блок состоит из 2 цифр, обозначающих причину учета. Для организаций РФ эти символы представлены в диапазоне 01-50, для иностранных фирм от 51 до 99 (согласно справочнику СППУНО). Например:

01 — по основному месту нахождения,

02, 03, 43 — филиал,

04, 05, 06 — представительство,

31, 32, 45 — обособленное подразделение,

06-08 — объекты недвижимости,

50 — крупнейший налогоплательщик.

Последний блок кода – порядковый номер причины постановки конкретной организации, присвоенный ей в ИФНС.

Как найти КПП по ИНН организации

Определить КПП по ИНН или ОГРН можно на бесплатном интернет-ресурсе https://egrul.nalog.ru. В поле «Поисковый запрос» достаточно ввести ИНН искомой организации и нажать кнопку «Найти». Появится общедоступная информация об организации, среди которой будет и КПП.

Неверный КПП в платежном поручении, что делать

При отправке платежного поручения контрагенту можно случайно указать ошибочный КПП. Деньги могут пройти через банк отправителя, но зависнуть в банке получателя. Для исправления ситуации необходимо будет написать в банк письмо об уточнении реквизитов, либо дождаться, когда деньги вернутся на счет и повторить платеж.

При ошибочном указании КПП в налоговых платежках средства будут зачислены в бюджет, но попадут в категорию невыясненных платежей. Это может привести к начислению пени. Чтобы этого избежать, необходимо написать в налоговую письмо об уточнении платежа, к которому следует приложить копию платежного поручения. Так налоговая быстрее сможет идентифицировать платеж.

Что такое КПП

У многих организаций в реквизитах можно увидеть код причины постановки на учет. В документах КПП идет сразу за ИНН в одной строке «ИНН/КПП». Что это за код, как и где узнать КПП организации, расскажем далее.

Что такое КПП организации

КПП — это набор цифр, дополняющий ИНН. По нему определяют, на основании чего юрлицо поставлено на учет. Включает 9 знаков. Расшифровывается КПП в реквизитах организации так:

- первые две цифры — код региона или области РФ, где стоит на учете фирма;

- вторая пара цифр — номер ИФНС, которая поставила на учет компанию или обособленное подразделение по месту их регистрации, местонахождения недвижимости или транспорта. Также это может быть номер инспекции, которая совершала иные действия по регистрации;

- пятый и шестой знаки — непосредственно причина учета. Для российских организаций доступны значения от 01 до 50, для иностранных компаний — от 51 до 99. В отличие от всех остальных знаков, здесь могут быть и латинские буквы;

- последние цифры в КПП организации — порядковый номер.

По расшифровке можно понять как присваивается КПП организации. Важные моменты — место регистрации и причина.

Что можно узнать по КПП организации

В первую очередь можно узнать налоговую по КПП организации. Для этого достаточно взглянуть на цифры 1-4 — это и есть код ИФНС. Следовательно, по номеру можно узнать регион, где работает юрлицо.

Важную информацию скрывают знаки 5 и 6. Например, комбинация 01 говорит, что КПП присвоен юрлицу при регистрации по местонахождению. Комбинации 06-08 — КПП присвоен по месту нахождения недвижимости. Для крупнейших налогоплательщиков пятая и шестая цифры — 5 и 0 соответственно.

Найти организацию по КПП на сайте налоговой нельзя, потому что это не уникальный номер. Для проверки контрагента используйте ИНН или ОГРН.

Узнать КПП организации по ИНН можно онлайн. Для этого откройте сайт ФНС и получите выписку из ЕГРЮЛ. В ней будет указан нужный номер.

Кому присваивается КПП

Код есть только у организаций. Предприниматели обходятся без него. А кредитные организации часто упускают свой КПП, даже при его наличии. Вот перечень документов, где есть КПП организации:

- налоговых декларациях;

- платежных поручениях;

- счет-фактурах, накладных, УПД и так далее.

КПП всегда рядом с ИНН, но есть ряд отличий. Во-первых, у двух компаний может быть один код, если они стоят на учете в одной ИФНС и по одному основанию. С ИНН такое невозможно.

Во-вторых, КПП не постоянен. Например, код необходимо изменить при смене места регистрации или при становлении крупнейшим налогоплательщиком.

В-третьих, номеров КПП у организации может быть несколько. Самый частый пример — крупнейшие налогоплательщики. Один КПП присвоен при постановке на учет в ИФНС по месту регистрации, второй — при постановке в качестве крупнейшего плательщика налогов. У таких фирм КПП начинается с 99 — это код межрегиональной инспекции по крупнейшим налогоплательщикам.

Читайте также: