Миллер модильяни налоговый щит

Опубликовано: 26.04.2024

1.1. Теорема Модильяни-Миллера

Наиболее актуальной и пока еще нерешенной задачей в области теории и практики корпоративных финансов на протяжении многих лет остается проблема поиска и обоснования оптимальной структуры капитала организации.

Чаще всего под структурой капитала понимают соотношение между собственными и заемными средствами компании. Соответственно оптимальной структурой капитала принято считать такую структуру, которая будет способствовать максимизации стоимости компании.

Вместе с тем, в соответствии с традиционным подходом, основной целью финансовой политики является не максимизация рыночной стоимости компании, а минимизация средневзвешенной стоимости капитала (средневзвешенных затрат на капитал).

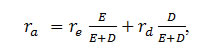

Согласно традиционной позиции, средневзвешенная стоимость капитала, а следовательно и доходность собственного капитала зависят от структуры источников финансирования [191, c. 227].

(1)

где

ra – средневзвешенная стоимость капитала;

re – требуемая доходность собственников (акционеров);

rd – ожидаемая доходность заемных средств;

E – рыночная стоимость собственного капитала;

D – рыночная стоимость заемного капитала.

Если в качестве финансового левериджа обозначить Q = D/E, то уравнение (1) можно преобразовать:

![]()

(2)

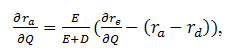

Принимая во внимание гипотезу о наличии зависимости между доходностью собственного капитала (а также средневзвешенной стоимостью капитала) и структурой источников финансирования, дифференцируем уравнение (2) по величине финансового левериджа.

(3)

Незначительные преобразования уравнения (3) позволяют получить:

(4)

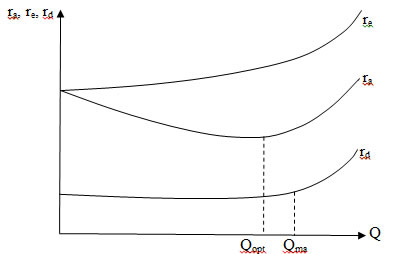

Рассмотрим два интервала изменения функции стоимости капитала (ra) в зависимости от уровня финансового левериджа:

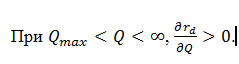

Интервал 1. Финансовый рычаг находится на уровне ниже среднего. Вероятность дефолта близка к нулю. Изменения уровня финансового левериджа в рамках данного интервала не оказывает влияние на стоимость заемных средств (rd).

При , . Следовательно уравнение (4) имеет вид:

(5)

На данном отрезке функция будет убывающей при условии если, требуемая доходность собственников (re) останется невысокой, а стоимость заемного капитала (rd) существенно ниже стоимости капитала (ra), которая по сути соответствует ожидаемой доходности активов компании. При этом, необходимо отметить, что норма снижения стоимости капитала в зависимости от структуры источников финансирования для компании с относительно невысоким значением финансового рычага будет постепенно падать, поскольку по мере приближения к значению Qmax, требования к доходности со стороны собственников могут повышаться.

Интервал 2. Высокий уровень финансового рычага повышает вероятность дефолта по обязательствам компании. Соответственно, кредиторы компании могут требовать дополнительной премии за риск, что в свою очередь приведет к повышению стоимости заемного капитала.

Таким образом, в рамках данного интервала помимо повышения требуемой доходности со стороны собственников, фактором, способствующим повышению стоимости капитала, станет и рост стоимости заемного финансирования.

Рисунок 1. Зависимость стоимости капитала от финансового левериджа: традиционный подход

Таким образом, с точки зрения традиционной позиции, оптимальной будет считаться та структура капитала (Qopt), при которой средневзвешенные затраты на капитал будут минимальными, т.е. . Другими словами, когда:

![]()

(6)

Как было сказано выше, под оптимальной структурой капитала понимается то значение финансового левериджа, которое максимизирует рыночную стоимость компании. В рамках же традиционной позиции в качестве целевой функции выступает средневзвешенная стоимость капитала. В связи с этим, необходимо обратить внимание на то, что минимальные средневзвешенные затраты на капитал будут способствовать максимизации стоимости компании при условии, если операционная прибыль не будет зависеть от структуры капитала. Другими словами, традиционный подход к структуре капитала исходил из того, что величина прибыли оставалась заданной, а условия неопределенности вводились в анализ в виде дополнительной премии за риск, увеличивающий ожидаемую доходность владельцев капитала.

Теоретическая оценка влияния структуры капитала именно на рыночную стоимость компании впервые была изложена в 1958 году в ставшей классической работе Ф. Модильяни и М. Миллера «Стоимость капитала, финансы корпораций и теория инвестиций» [134].

Теорема Модильяни-Миллера (теорема ММ) основана на ряде допущений:

- конкурентные рынки;

- отсутствие трансакционных издержек;

- отсутствие налогообложения;

- отсутствие издержек банкротства (денежные потоки не зависят от финансовой политики компании);

- отсутствие агентских издержек;

- участники рынка (физические и юридические лица) могут занимать и предоставлять неограниченные объемы денежных средств под безрисковую ставку;

- информационная симметрия (все участники обладают одинаковой информацией);

- все участники рынка имеют одинаковые ожидания относительно величины операционной прибыли компании.

В основе теоремы ММ лежит предположение о том, что компании в экономике могут быть разделены на классы с «эквивалентной доходностью», так что доходность акции любой компании данного класса пропорциональна (а следовательно, и коррелируется) доходности акции любой другой компании, принадлежащей этому же классу. Таким образом, акции компаний одного класса однородные, а следовательно цена любой акции для заданного класса пропорциональна ожидаемой доходности.

![]()

(7)

где Pj – цена акции j-й компании, принадлежащей к k-у классу;

– коэффициент пропорциональности для k-го класса;

– ожидаемая доходность j-й компании, принадлежащей к k-у классу.

Преобразование формулы (7) позволяет получить: , что является константой для всех j-х компаний в классе k.

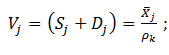

Базовая теорема (теорема 1) Модильяни-Миллера доказывает, что «рыночная стоимость фирмы не зависит от структуры ее капитала и определяется нормой капитализации ожидаемого дохода в фирмах ее класса» [193, c. 44].

для любой компании j-х компаний из класса k (8)

где – рыночная стоимость компании;

– рыночная стоимость акций компании j;

– рыночная стоимость долговых обязательств компании j.

Доказательство теоремы 1 строится на том, что как только нарушается соотношение (8), между соответствующей парой компаний из одного класса арбитражный процесс восстанавливает равновесие. Другими словами, если условия теоремы 1 нарушены, то любой инвестор имеет возможность продать имеющиеся у него ценные бумаги и купить взамен новые, обеспечивающие ему тот же уровень доходности, но за меньшую цену. В конечном счете, в условиях совершенных рынков капитала это приведет к выравниванию рыночной стоимости компаний, относящихся к одному классу.

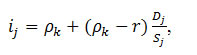

Теорема 2 касается доходности акций левериджных компаний, а именно: уровень ожидаемой доходности (i) по акциям компании j, относящейся к классу k, является линейной функций долговой нагрузки компании. [193, с. 47]

(9)

где r - процентная ставка по займам.

Иначе говоря, ожидаемая доходность акций равна сумме ставки капитализации (ρk) акционерного потока капитала компании, принадлежащей k-му классу, и премии за финансовый риск, которая равна разнице (), умноженной на коэффициент долговой нагрузки. Другими словами, ожидаемая доходность акций левериджной (финансово зависимой) компании равна доходности нелевериджной компании того же класса риска и премии за финансовый риск. Следовательно, требуемая доходность акционеров будет расти по мере роста финансового рычага.

Основываясь на теореме 1 и 2, Ф. Модильяни и М. Миллер обосновали по сути независимость финансовой и инвестиционной политики, предложив и доказав так называемую теорему 3: «Если фирма класса k действует в интересах собственных инвесторов, то она должна использовать те, и только те, инвестиционные возможности, уровень доходности которых не ниже величины ρk. Иначе говоря, минимальная величина доходности инвестиций в фирму в любом случае не должна быть меньше ρk, и она абсолютно не зависит от типа используемых фирмой финансовых инструментов» [193, c. 64]. При этом особое внимание, помимо прочих, необходимо обратить на допущение о действии менеджеров компании при принятии инвестиционных решений в интересах акционеров.

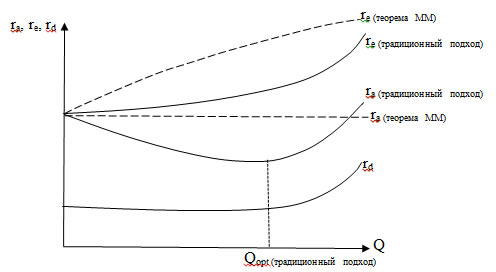

Графически сравнение традиционного подхода и теоремы ММ представлено на рисунке 2.

Рисунок 2. Зависимость стоимости капитала от финансового левериджа: сравнение традиционного подхода и теорем ММ

Позднее в 1963 году базовая теорема ММ была скорректирована путем исключения предположения об отсутствии налогообложения [133]. В связи с тем, что проценты по долговым обязательствам исключаются из налогооблагаемой базы по налогу на прибыль, компания получает так называемый эффект налогового щита. Таким образом, стоимость компании, использующей заемные средства (левериджной компании) оказывается выше стоимости компании, финансируемой за счет собственных средств (нелевериджной компании) на величину налогового щита.

![]()

(10)

где VL – стоимость левериджной компании. При этом, VLºSL+DL;

S – стоимость акционерного капитала;

D – стоимость обязательств компании;

VU – стоимость нелевериджной компании. При этом, VUºSU;

t – ставка налога на прибыль.

Результат теоремы 1 с учетом налога на прибыль корпораций звучит парадоксально: теоретически компания получает возможность бесконечно увеличивать свою стоимость, наращивая долговую нагрузку.

При этом следует отметить, что Ф. Модильяни и М. Миллер осторожно относились к возможности использовать данные выводы на практике. В качестве причин они называли:

- «… займы – лишь один из возможных источников финансирования, причем другой источник, а именно нераспределенная прибыль в определенных случаях может оказаться более дешевым…»;

- «… при большом леверидже весьма неприятным становится давление кредиторов на руководство фирмы, которое вынуждает их придерживаться жестких рамок при планировании займов» [193, c. 138].

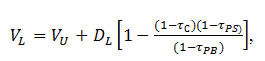

В 1977 году была снята еще одна предпосылка в части отсутствия налогообложения в рамках теоремы ММ. Помимо налога на прибыль компании М. Миллер ввел в анализ подоходный налог, уплачиваемый акционерами [132].

(11)

где VL – стоимость левериджной компании;

VU – стоимость нелевериджной компании;

DL – стоимость обязательств компании;

tС – ставка корпоративного налога на прибыль;

tPS – ставка подоходного налога с доходов акционеров;

tPB – ставка подоходного налога для держателей облигаций.

Опираясь на уравнение (11), можно рассмотреть следующие спецификации предлагаемой модели:

- Все ставки налогов равны нулю, т.е. tС = tPS = tPB = 0. В данном случае стоимость левериджной компании равна стоимости нелевериджной компании. Другими словами, стоимость компании не зависит от структуры источников финансирования, что полностью соответствует базовой теореме ММ 1958 г.

- Если ставка подоходного налога для держателей облигаций совпадает со ставкой, начисляемой на доходы акционеров, т.е. tPS = tPB, то выигрыш от финансового левериджа будет равен tСDL, что соответствует выводам, сделанным Ф. Модильяни и М. Миллером в 1963 году.

- Если ставка подоходного налога на доходы акционеров меньше ставки налога на доход держателей облигаций, т.е. tPS

Методы обоснования структуры капитала. Традиционный подход. Теория Модильяни-Миллера. Модель влияния структуры капитала на цену фирмы при предположении отсутствия налогов, с налогом на прибыль, с налогом на прибыль фирмы и подоходным налогообложением.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 28.09.2011 |

| Размер файла | 43,5 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Министерство образования и науки Российской Федерации

«НОРИЛЬСКИЙ ИНДУСТРИАЛЬНЫЙ ИНСТИТУТ»

Кафедра Бухгалтерского учета и финансов

по Финансовому менеджменту

Базовая модель Модильяни-Миллера

модель модильяни миллер структура капитал

- Теория структуры капитала

- Методы обоснования структуры капитала

- Традиционный подход

- Теория Модильяни-Миллера

- Модель влияния структуры капитала на цену фирмы при предположении отсутствия налогов - модель 1958 г.

- Модель Модильяни-Миллера с налогами на прибыль фирмы - модель 1963 г.

- Модель Миллера 1978г. с налогом на прибыль фирмы и подоходным налогообложением владельцев капитала

- Модель Модильяни-Миллера и оценка капитала

- Список литературы

Одна из главнейших проблем финансового менеджмента - формирование рациональной структуры источников средств предприятия в целях финансирования необходимых объемов затрат и обеспечения желательного уровня доходов. Оптимальная структура капитала подразумевает сочетание собственного и заемного капитала, которое обеспечивает максимум рыночной оценки всего капитала V. Поиск такого соотношения - проблема, решаемая теорией структуры капитала.

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка (актива, проекта или всего бизнеса) определяется как сумма дисконтированных чистых потоков, порождаемых вложенными средствами.

Основной проблемой, возникающей при определении оптимальной структуры капитала, является необходимость учета большого числа факторов, которые могут воздействовать на оптимальность (эффективность) такой структуры.

Даже в устойчивой развитой экономике (возможно, квазиравновесной) система финансирования деятельности отдельно взятой компании не является постоянной, особенно на этапе ее становления. Тем не менее выход на стабильное состояние видов деятельности и масштабов производства приводит к некоторой стабильной структуре источников капитала, оптимальной для данного вида бизнеса и конкретной компании.

Теория структуры капитала решает вопрос: влияет ли на текущую оценку, какие элементы капитала задействованы и в какой пропорции. Если пропорции между элементами капитала важны (прежде всего соотношение собственного и заемного капитала), то какая пропорция обеспечит максимум текущей оценки вложенного капитала в отдельный актив, проект или корпорацию в целом. Банкир, рассматривая баланс предприятия, прежде всего обращает внимание на уже достигнутое соотношение между заемными и собственными средствами, потому что в критической ситуации именно собственные средства способны стать обеспечением кредита.

Но роль заемных средств в жизни предприятия также важна. Задолженность смягчает конфликт между администрацией и акционерами, уменьшая акционерный риск. В формировании рациональной структуры источников средств исходят обычно из самой общей целевой установки: найти такое соотношение между заемными и собственными средствами, при котором стоимость акции предприятия будет наивысшей. Уровень задолженности служит для инвестора чутким рыночным индикатором благополучия предприятия. Чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Если же предприятие предпочитает обходиться собственными средствами, то риск банкротства ограничивается, но инвесторы, получая относительно скромные дивиденды, считают, что предприятие не преследует цели максимизации прибыли, и начин6ают сбрасывать акции, снижая рыночную стоимость предприятия.

Методы обоснования структуры капитала

Для обоснования оптимальной структуры капитала используются различные методы.

Наибольшую известность и применение в мировой практике получили статические модели структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует текущую оценку и рекомендующие принятие решений о выборе источников финансирования (собственные и заемные средства) строить, исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства, в этой пропорции следует и увеличивать капитал. Например, если финансовый рычаг корпорации А равен 50%, и это оптимальная структура капитала , то проект стоимостью в 100 млн руб следует финансировать в пропорции 50% заемного и 50% собственного капитала. В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов корпорации (V)% традиционная теория и теория Модильяни-Миллера.

В настоящее время наибольшее признание получила компромиссная теория структуры капитала. Оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства. Эта теория структуры каптала не позволяет конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации для принятия решений. Теория структуры капитала исходит из утверждения, что цена фирмы V (оценка всех активов и всего капитала) складывается из текущей рыночной цены собственного капитала SW (текущей оценки PV будущих денежных поступлений владельцам собственного капитала) и -текущей рыночной цены заемного капитала (PV будущих поступлений владельцам заемного капитала):

Коэффициент долгосрочной задолженности может рассчитываться как

доля заемного капитала в общем капитале корпорации по рыночной оценке D / V;

как соотношение собственного и заемного капитала по рыночной оценке D / S/

Так как балансовые оценки акционерного капитала часто не отражают истинную величину капитала, то использовать их в принятии решений по структуре капитала некорректно.

Традиционный подход

До работ Модильяни-Миллера по теории структуры капитала (до 1958 г.) был распространен подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами.

Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd

2015-01-30

2041

![]()

![]()

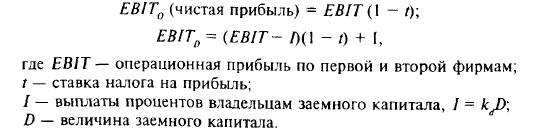

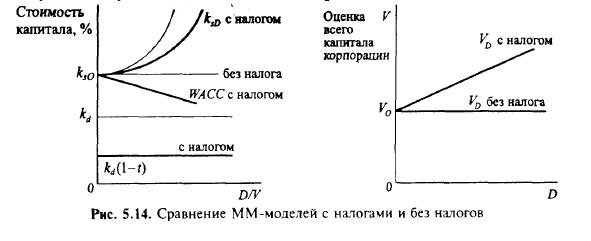

В модели ММ с учетом налогов утверждается, что фирма, использующая финансовый рычаг, рыночно оценивается более высоко, так как выплата процентов по заемному капиталу представляет собой затраты, предполагающие налоговые льготы. С учетом налоговых льгот стоимость заемного капитала будет ниже, и чем больше доля заемного капитала в общем капитале фирмы, тем средневзвешенная стоимость капитала будет меньше. Таким образом, с учетом налога на прибыль финансовый рычаг будет оказывать понижающее влияние на стоимость капитала фирмы и повышающее влияние на рыночную оценку фирмы.

Рассмотрим две фирмы, идентичные по ежегодной величине операционной прибыли и риску (ЕВIТ0 = ЕВIТD), но отличающиеся по использованию финансового рычага: фирма О не использует финансовый рычаг, а фирма D использует. С учетом налоговых выплат прибыль, идущая владельцам собственного и заемного капитала, по этим фирмам составит

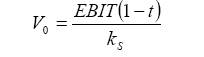

Фирма D не использует финансовый рычаг, и ее цену V0 можно определить капитализацией чистой прибыли, где в качестве коэффициента дисконтирования фигурирует стоимость собственного (акционерного) капитала:

Для фирмы D денежный поток, получаемый акционерами (ЕВIТ - I) (1 – t), и денежный поток, получаемый владельцами заемного капитала (I = kdD), могут быть представлены в виде

где tkdD — налог, который следовало бы уплатить с процентных платежей при отсутствии налоговых льгот (в данном случае экономия по налогу).

В модели ММ предполагается, что риск чистой прибыли (после выплаты налогов) для фирмы D идентичен риску для фирмы О и требуемые доходности ks0 по акционерному капиталу двух фирм равны, а по заемному капиталу требуемая доходность равна kd и экономия по налогу tkdD есть постоянный денежный поток, риск которого для инвестора отражается в ставке процента по заемному капиталу kd. Дисконтируя денежные потоки фирмы D по соответствующим коэффициентам, получаем рыночную оценку фирмы D:

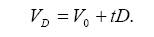

Рыночная оценка капитала V = Оценка при 100%-м собственном финансировании + Текущая оценка налоговой экономии.

Если величина заемного капитала по годам не меняется, то

Полученная формула позволяет вычислять рыночную цену фирмы, использующей заемный капитал. Если рассматривается фирма, общий капитал которой равен 1950 млн. руб. (акционерный капитал, полученный в результате эмиссии акций) и эти денежные средства инвестированы в реальные активы, обеспечивающие ежегодную отдачу (операционную прибыль) в 900 млн. руб. (доходность до выплаты налогов составляет 46,2%), то цена фирмы по модели ММ равна 900 х (1 — 0,35) / 0,3 = 1950 млн. руб. при налоговой ставке 35% и финансировании за счет собственного капитала. При привлечении заемного капитала рыночная оценка фирмы вырастает на величину экономии по налогу на прибыль. Например, при привлечении займа в 1 млрд. руб. оценка фирмы поднимется до 1950 + 1000 х 0,35 = 2300 млн. руб.

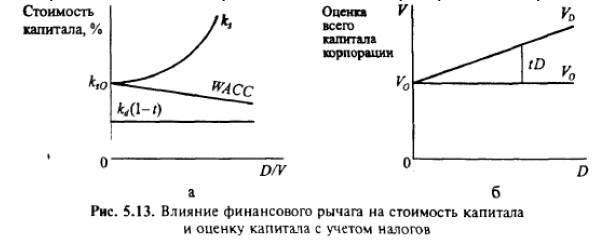

С учетом налоговых льгот влияние финансового рычага на стоимость капитала и цену фирмы показано на рис. 5.13.

WАСС = kd (1 - t) D/V + ksD S/V. С ростом финансового рычага WАСС снижается, и по модели ММ минимальное значение WAСС = kd (1 - t) достигается при 100%-м заемном капитале. Если традиционный подход предполагает, что цена фирмы складывается из рыночной оценки собственного и заемного капитала V = S + D (что превышает оценку фирмы по модели ММ: V = S + tD), то в теории Миллера — Модильяни доказывается, что такая ситуация неравновесна с точки зрения возможности арбитражных операций.

При постоянстве во времени процентной ставки по заемному капиталу и при постоянстве D значение налогового щита не меняется по годам и равно /г. Если этот денежный поток образуется на неограниченном временном промежутке, то его текущая оценка равна tD. PV = It / kd = (I / kd)t = tD

?Всегда ли владельцы собственного капитала получают выгоды от налоговой экономии? Приведите примеры дележа выгоды между владельцами капитала. В модели рассматривается налог на прибыль компании. Что можно сказать о ставках подоходного налогообложения по доходу, получаемому владельцами акций и облигаций?

Как включение в рассмотрение привилегированных акций повлияет на стоимость капитала компании WАСС? Изменится ли формула стоимости капитала по модели ММ?

Таким образом, введение в модель ММ налогов меняет поведение инвестора. Парадокс заключается в том, что на совершенном рынке при уплате налогов на прибыль и существовании налогового щита цена фирмы V максимизируется при 100%-м заемном капитале (100%-й заемный капитал даже теоретически невозможен, и речь идет о максимизации заемного капитала до возможного уровня). Сравнить влияние финансового рычага на стоимость капитала фирмы и ее рыночную оценку в безналоговой ситуации и с учетом налогов позволяет рис. 5.14.

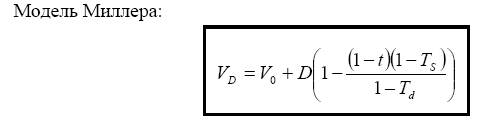

Модель Миллера 1976 г. с налогом на прибыль фирмы и подоходным налогообложением владельцев капитала

Введение подоходного налогообложения владельцев капитала (акционеров и держателей облигаций) может изменить поведение инвестора, так как уменьшаются реальные чистые денежные потоки, получаемые ими. Акционеры могут иметь определенные льготы по подоходному налогу: 1) налоговая ставка на дивиденды может отличаться от налоговой ставки на прирост капитала, для ряда стран подоходным налогом не облагается прирост капитала; 2) подоходный налог для акционеров в целом может оказаться меньше, чем для владельцев заемного капитала (например, в США), что делает положение акционеров в определенном смысле более выгодным; 3) срок получения дохода по акции и соответственно срок уплаты налога можно варьировать.

Пусть t — ставка налога на прибыль фирмы, Тd — ставка подоходного налога для владельцев заемного капитала, Ts — ставка подоходного налога для акционеров (средневзвешенная ставка по налогообложению дивидендов и прироста капитала). Рыночная оценка фирмы, финансируемой исключительно собственными средствами (фирма О), определяется капитализацией чистой прибыли за вычетом подоходного налога с коэффициентом капитализации ks0 (стоимости собственного капитала фирмы).

V0 = ЕВIТ (1 - t) ( 1 - Т ) / k s 0 .

Для фирмы, финансируемой за счет собственного и заемного капитала, потоки, получаемые владельцами, составят: акционерами - (ЕВIТ-I)(1 - t) х (1 - Ts), владельцами заемного капитала - I(1 – Тd). При расчете рыночной оценки VD поток прибыли ЕВIT(1-t)(1 –Ts) дисконтируется с учетом риска по ставке ks0, а поток в виде экономии по налогам — по ставке kd.

? Какие еще налоговые щиты существуют для компании, кроме привлечения заемного капитала? Как охарактеризовать использование ускоренной амортизации? Создают ли налоговый щит отчисления в негосударственный пенсионный фонд, сформированный при данной компании?

Таким образом, в целом по моделям ММможно сделать следующие выводы:

• При отсутствии налогов рыночная оценка фирмы не зависит от величины заемного капитала VD = V0. Оптимальная структура капитала отсутствует.

• При наличии налога на прибыль и отсутствии подоходных налогов или при одинаковом подоходном налогообложении владельцев собственного и заемного капитала рыночная оценка фирмы, использующей заемное финансирование, превышает оценку фирмы с нулевым финансовым рычагом на величину экономии на налоге на прибыль VD = V0 +tD. Оптимальная структура капитала включает 100%-й заемный капитал.

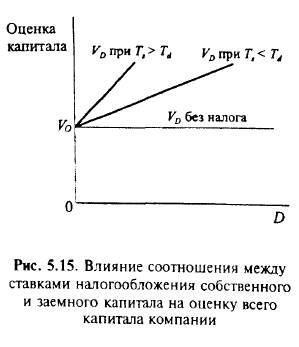

• При введении в рассмотрение подоходных налогов Ts и Td, отличающихся для владельцев собственного и заемного капитала, с ростом долга цена фирмы растет. Зависимость цены от соотношения ставок подоходных налогов показана на рис. 5.15.

• В подходе ММ не учитывается агентский конфликт между менеджерами и владельцами собственного капитала, что выражается в нежелании брать менеджерами большую ответственность по привлечению капитала с фиксированным процентом.

• Не учитываются прямые и кос венные издержки банкротства, которых нет на совершенном рынке. Акционеры с ростом долга вынуждены учитывать финансовый риск и риск банкротства. Кроме того, что в первую очередь владельцы заемного капитала получают причитающиеся им денежные средства, во вторую очередь будут погашаться издержки, связанные с оценочными и судебными процедурами, с процессом поглощения другой фирмой или реализацией активов. На совершенных рынках капитала издержки банкротства равны нулю. Активы продаются по их рыночной оценке, определяемой возможными денежными потоками для новых владельцев. Однако реальный рынок капитала несовершенен, и в случае банкротства владельцы капитала несут убытки. Чем быстрее будет проходить процедура банкротства, тем большими окажутся прямые издержки.

Полные издержки банкротства будут превышать прямые на величину неявных убытков, которые акционеры тоже почувствуют по скорости падения курса акций фирмы (утрата имиджа фирмы, потеря деловых контактов и возможных новых инвесторов).

Например, объявление в октябре 1996 г. банкротом АО "Москвич" означало для акционеров не только снижение возможных потоков от реализации активов на величину задолженности перед бюджетом и перед кредиторами, но и неявные издержки, связанные с возможным срывом договоренностей с "Рено" и "Хендэ" об инвестировании в новые модели. Даже в варианте внешнего управления (а не ликвидации фирмы) рыночная оценка фирмы с учетом явных и неявных издержек банкротства может упасть, по некоторым оценкам, на 20—30 %. Наличие любой задолженности (задолженности перед бюджетом, которая для некоторых российских предприятий превратилась в долгосрочную, задолженности перед кредиторами) повышает риск банкротства и риск оплаты издержек, связанных с ожидаемым или свершившимся банкротством.

Привлечение заемного капитала может привести к финансовым затруднениям или даже к банкротству. Кроме прямых издержек банкротства (снижения ликвидационной стоимости активов из-за морального и физического износа по причине продолжительных тяжб между кредиторами корпорации, судебных издержек, оплаты услуг адвокатов и внешнего управляющего) существуют косвенные издержки, которые возникают еще до объявления корпорации банкротом, на стадии финансовых затруднений. К косвенным издержкам относят потери от неоптимальных управленческих решений и потери от изменения поведения контрагентов (покупателей, поставщиков, кредиторов). Неоптимальные управленческие решения могут выражаться в снижении качества продукции, неоптимальном использовании внеоборотных активов (работа на износ без текущего ремонта), заключении заведомо невыгодных для фирмы контрактов, продаже высоколиквидных активов в кратчайшие сроки и по низкой цене и т.п. При этом целью управляющих является продление функционирования корпорации на короткий промежуток времени для поиска нового места работы и увеличения личного дохода.

Обычно при использовании только собственного капитала издержки, связанные с финансовыми затруднениями, невелики. С ростом заемного капитала увеличивается вероятность финансовых проблем и роста издержек, связанных с ними.

Теорема Модильяни – Миллера ( Франко Модильяни , Мертон Миллер ) является влиятельным элементом экономической теории ; он составляет основу современного мышления о структуре капитала . Основная теорема гласит, что в отсутствие налогов , издержек банкротства , агентских издержек и асимметричной информации , а также на эффективном рынке стоимость фирмы не зависит от того, как эта фирма финансируется. Поскольку стоимость фирмы не зависит ни от ее дивидендной политики, ни от ее решения увеличить капитал путем выпуска акций или продажи долга , теорему Модильяни – Миллера часто называют принципом несоответствия структуры капитала .

Ключевая теорема Модильяни-Миллера была разработана в мире без налогов. Однако, если мы переместимся в мир, где есть налоги, когда проценты по долгу не облагаются налогом , и игнорируя другие препятствия, стоимость компании увеличивается пропорционально сумме используемого долга. Дополнительная стоимость равна общей дисконтированной стоимости будущих налогов, сэкономленных за счет выпуска заемных средств вместо капитала.

За этот и другие заслуги Модильяни был удостоен Нобелевской премии по экономике 1985 года .

Миллер был профессором Чикагского университета, когда он был удостоен Нобелевской премии по экономике 1990 года вместе с Гарри Марковицем и Уильямом Ф. Шарпом за их «работу в области теории финансовой экономики», причем Миллера особо отметили за «фундаментальный вклад». к теории корпоративных финансов ».

Содержание

- 1 Историческая справка

- 2 Теорема

- 3 Без налогов

- 3.1 Предложение I

- 3.2 Предложение II

- 4 С налогами

- 4.1 Предложение I

- 4.2 Предложение II

- 5 Примечания

- 6 Дальнейшее чтение

- 7 Внешние ссылки

Историческая справка

Миллер и Модильяни получены и опубликованы их теорему , когда они оба были профессора в Высшей школе промышленной администрации (GSIA) из Университета Карнеги - Меллона . Несмотря на ограниченный предыдущий опыт в области корпоративных финансов, Миллеру и Модильяни было поручено преподавать этот предмет студентам, изучающим бизнес. Обнаружив отсутствие опубликованных материалов по теме, профессора создали теорему на основе собственных исследований. Результатом этого стала статья в American Economic Review и то, что позже стало известно как теорема M&M.

Миллер и Модильяни опубликовали ряд последующих статей, в которых обсуждались некоторые из этих вопросов. Теорема была впервые предложена Ф. Модильяни и М. Миллером в 1958 г.

Теорема

Рассмотрим две идентичные фирмы, за исключением их финансовой структуры. Первая (Фирма U) является безрычажной : то есть финансируется только за счет собственного капитала . Другая (Фирма L) является заемной: она частично финансируется за счет собственного капитала и частично за счет долга. Теорема Модильяни – Миллера утверждает, что стоимость двух фирм одинакова.

Без налогов

Предложение I

V U знак равно V L <\ Displaystyle V_ = V_

Чтобы понять, почему это должно быть правдой, предположим, что инвестор рассматривает возможность покупки одной из двух фирм, U или L. Вместо покупки акций фирмы L с рычагами он мог бы купить акции фирмы U и занять ту же сумму денег. B это делает фирма L. Возможная прибыль от любого из этих вложений будет одинаковой. Следовательно, цена L должна быть такой же, как цена U за вычетом денег, взятых взаймы B, которые представляют собой стоимость долга L.

Это обсуждение также проясняет роль некоторых предположений теоремы. Мы неявно предположили, что стоимость заимствования денег для инвестора такая же, как и для фирмы, что не обязательно должно быть верным при наличии асимметричной информации, в отсутствие эффективных рынков или если у инвестора другой профиль риска. чем фирма.

Предложение II

- р E <\ displaystyle r_

>

ожидаемая норма прибыли на капитал или стоимость капитала . - р D <\ displaystyle r_

>

ожидаемая норма прибыли по займам или стоимость долга . - D E <\ displaystyle <\ frac

>>

- отношение долга к собственному капиталу .

Более высокое отношение долга к собственному капиталу приводит к более высокой требуемой рентабельности собственного капитала из-за более высокого риска для держателей долей в компании с долгом. Формула выведена из теории средневзвешенной стоимости капитала (WACC).

Эти предложения верны при следующих предположениях:

- нет транзакционных издержек, и

- физические и юридические лица получают займы по одинаковым ставкам.

Эти результаты могут показаться несущественными (в конце концов, ни одно из условий не выполняется в реальном мире), но теорема все еще преподается и изучается, потому что она говорит о чем-то очень важном. То есть структура капитала имеет значение именно потому, что нарушается одно или несколько из этих предположений. Он говорит, где искать детерминанты оптимальной структуры капитала и как эти факторы могут повлиять на оптимальную структуру капитала.

С налогами

Предложение I

V L знак равно V U + Т C D <\ Displaystyle V_- V L <\ displaystyle V_

>

- это стоимость фирмы с рычагами. - V U <\ displaystyle V_ >

это стоимость фирмы без рычагов. - Т C D <\ displaystyle T_

D>

ставка налога ( ) x стоимость долга (D) " Т C <\ displaystyle T_>

- термин предполагает, что долг является бессрочным Т C D <\ displaystyle T_

D>

Это означает, что у фирм есть преимущества, поскольку корпорации могут вычитать процентные платежи. Таким образом, кредитное плечо снижает налоговые платежи. Дивидендные выплаты не подлежат вычету.

Предложение II

р E знак равно р 0 + D E ( р 0 - р D ) ( 1 - Т C ) <\ displaystyle r_- р E <\ displaystyle r_

>

- требуемая норма прибыли на собственный капитал, или стоимость капитала с кредитным плечом = капитал без кредитного финансирования + премия за финансирование. - р 0 <\ displaystyle r_ <0>>

- стоимость собственного капитала компании без использования заемных средств (безрычажная стоимость капитала или рентабельность активов с D / E = 0). - р D <\ displaystyle r_

>

- требуемая норма прибыли по займам или стоимость долга . - D / E <\ displaystyle

/ >

- отношение долга к собственному капиталу. - Т c <\ displaystyle T_

>

ставка налога.

Отношения, описанные ранее, согласно которым стоимость капитала увеличивается с увеличением кредитного плеча, потому что риск для капитала увеличивается. Формула, однако, влияет на разницу с WACC . Их вторая попытка по структуре капитала, включая налоги, выявила, что по мере увеличения уровня заемных средств путем замены капитала дешевым долгом уровень WACC падает, и оптимальная структура капитала действительно существует в точке, где долг составляет 100%.

Следующие допущения сделаны в предложениях с налогами:

- корпорации облагаются налогом по ставке прибыли после вычета процентов, Т C <\ displaystyle T_

> - нет транзакционных издержек, и

- физические и юридические лица получают займы по одинаковой ставке.

В модели ММ с учетом налогов утверждается, что фирма, использующая финансовый рычаг, рыночно оценивается более высоко, так как выплата процентов по заемному капиталу представляет собой затраты, предполагающие налоговые льготы. С учетом налоговых льгот стоимость заемного капитала будет ниже, и чем больше доля заемного капитала в общем капитале фирмы, тем средневзвешенная стоимость капитала будет меньше. Таким образом, с учетом налога на прибыль финансовый рычаг будет оказывать понижающее влияние на стоимость капитала фирмы и повышающее влияние на рыночную оценку фирмы.

Таким образом, в целом по моделям ММможно сделать следующие выводы:

- при отсутствии налогов рыночная оценка фирмы не зависит от величины заемного капитала VD = V0. Оптимальная структура капитала отсутствует.

- при наличии налога на прибыль рыночная оценка фирмы, использующей заемное финансирование, превышает оценку фирмы с нулевым финансовым рычагом на величину экономии на налоге на прибыль VD = V0 +tD, где t- налога на прибыль.Оптимальная структура капитала включает 100%-й заемный капитал.

Компромиссный подход.Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства.

Оптимальная структура капитала фирмы достигается при низком финансовом рычаге, когда стоимость заемного капитала растет медленно, что снижает стоимость капитала, но это не конкретное значение D/V, а некий интервал его значений, что дает финансовому менеджеру фирмы определенную свободу в формировании финансовых источников. Цена фирмы в

компромиссном подходе превышает рыночную оценку "безрычаговой" фирмы, т.е. не

использующей финансовый рычаг, на величину налоговой экономии за вычетом издержек

банкротства, (принимая во внимание разновременность чистых денежных потоков это

превышение составит: PV экономии на налоговых платежах за рассматриваемый период

времени - РV издержек банкротства).Vd=Vo+текущая оценка налоговой экономии- текущая оценка издержек банкротства, D-заемный капитал. Издержки банкротства зависят от вероятности разорения и ликвидации компании и величины издержек, связанных с этим процессом. При небольших займах вероятность разорения низка и издержки банкротства также невелики. Преимущества в налогообложении приводят к росту рыночной оценки капитала компании. При большом финансовом рычаге вероятность банкротства увеличивается, и налоговые преимущества могут не покрывать растущих издержек банкротства.

В соответствии с компромиссным подходом корпорации следует устанавливать целевую структуру капитала так, чтобы предельная стоимость капитала и предельный эффект от финансового рычага были равны. Общая рекомендация по компромиссному подходу сводится к тому, что и 100%-й заемный капитал, и исключительно собственное финансирование являются неоптимальными стратегиями финансового управления.

Сигнальные модели. В моделях Миллера — Модильяни предполагалось, что инвесторы и руководство корпорации имеют одинаковую информацию о перспективах корпорации, т.е. решения принимаются в условиях симметричности информации. Рынку известны денежные

потоки, генерируемые активами компании, и он может правильно оценить ее капитал. В

реальном мире руководство более информировано об инвестиционных возможностях и

степени недооцененное или переоцененности акций. Рыночные цены не отражают

всю информацию, информация не является общедоступной, и менеджеры могут давать

сигналы рынку через принятие финансовых решений (выбор структуры капитала или

дивидендной политики). Такая ситуация носит название асимметричности информации

и учитывается в сигнальных моделях.

Модель Росса. Суть теории – выбор структуры капитала показывает, как менеджеры оценивают будущие возможности компании. В модели предполагается возможность финансовыми решениями менеджера повлиять на восприятие риска инвесторами. В модели Росса обосновывается выбор сигналов с точки зрения менеджеров (их благосостояния). Предполагается, что менеджеры получают вознаграждение по результатам работы, как определенную долю от рыночной оценки всей компании. Рынок не знает перспектив компании и ориентируется по величине привлекаемого заемного капитала в текущий момент. Величина заемного капитала становится сигналом устойчивого финансового положения или неустойчивого. В модели сигналом хороших перспектив компании является высокий финансовый рычаг. Например, инвесторы на рынке знают, что в ситуации неустойчивого положения максимальная величина заемного капитала, который можно привлечь без угрозы

банкротства, — D*. Большая величина приведет компанию, находящуюся в сложном финансовом положении, к банкротству. Очевидно, что если компания привлекает заемный капитал в большем размере (D> D*), то рынок будет воспринимать компанию как находящуюся в финансово-устойчивой ситуации. Если компания привлечет малое количество заемного капитала (D

Построенная модель работает при условии, что восприятие инвесторами сигналов не

меняется (если D >D*, это однозначно воспринимается на рынке как ситуация А) и

менеджеры имеют возможность подавать сигналы через принятие финансовых решений. Вознаграждение менеджеру в конце периода будет зависеть от подаваемого в текущий момент сигнала. Этот сигнал может быть истинным (отражающим истинное положение дел в компании и перспективы) или ложным. Менеджер стремится максимизировать вознаграждение (тах М).

Модель Майерса-Майлуфа.Структура капитала определяется потребностями в финансировании новых проектов. Менеджеры представляют интересы существующих акционеров. В модели показывается, что если инвесторы на рынке имеют ошибочную информацию об оценке компании, то финансирование хороших инвестиционных проектов с помощью эмиссии акций сделает эти проекты невыгодными для старых акционеров.

Таким образом, если корпорация имеет потенциал роста цены акции, то для

максимизации оценки капитала не рационально использовать внешний собственный

капитал (увеличивать число акций). При отсутствии перспектив роста именно

дополнительная эмиссия акций позволит максимизировать цену капитала при сложившихся

обстоятельствах. Этот вариант финансирования проекта будет наиболее разумным.

Инвестор, не имеющий достоверной информации о перспективах корпорации, должен

учитывать оптимальные стратегии привлечения капитала, описанные выше. Объявление

о дополнительной эмиссии рассматривается инвестором как сигнал: если корпорация

объявляет дополнительную эмиссию, значит, руководство считает рыночную оценку завы-

шенной и инвестору следует снизить свое представление об оценке корпорации. Особенно это касается крупных, давно функционирующих корпораций, которые имеют большие

альтернативные возможности привлечения заемного капитала.

Модель объясняет, почему объявление о дополнительной эмиссии акций приводит к падению цены акции на рынке — инвесторы снижают свою оценку по данной корпорации.

Рекомендацией сигнальной модели по формированию целевой структуры капитала

является поддержание запаса займовой мощности для привлечения капитала в условиях

Для принятия решений по структуре капитала следует учитывать

предыдущее развитие компании и текущую и прогнозируемую рентабельность

деятельности. Компромиссная модель не может объяснить, почему при равенстве

прочих факторов (одна отрасль, одна степень риска) компании с высокой

рентабельностью выбирают низкие значения финансового рычага. Концепция выбора

источников финансирования, построенная на сигнальной модели, позволяет объяснить

этот парадокс. Высокорентабельные компании зарабатывают достаточно прибыли и не

нуждаются в привлечении иных, менее предпочтительных источников финансирования.

Вопрос 87. Взаимодействие финансового и операционного рычагов.

В экономике, а точнее в менеджменте под словом леверидж понимают - процесс управления активами и пассивами предприятия, направленный на возрастание (увеличение) прибыли. Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей.

В финансовом менеджменте различают следующие виды левериджа: финансовый, производственный (операционный), производственно-финансовый.

Финансовый леверидж - это потенциальная возможность влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов: варьированием соотношения собственных и заемных средств для оптимизации процентных выплат. Операционный леверидж - это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация).

Оперативно-финансовый леверидж - это обобщающая категория, которая описывает взаимосвязь выручки, расходов производственного и финансового характера и чистой прибыли.

Анализ этой взаимосвязи, т.е. количественная оценка уровня левериджа выполняется с помощью специального метода, известного в финансовом анализе как метода «мёртвой точки». Метод «мёртвой точки» (или критического объёма продаж) применительно к оценке и прогнозированию левериджа заключается в определении для каждой конкретной ситуации объёма выпуска, обеспечивающего безубыточную деятельность. В зависимости от того, производственный или финансовый леверидж оценивается, термин «безубыточная деятельность» имеет разную интерпретацию. В первом случае под безубыточной деятельностью понимается деятельность, обеспечивающая валовой доход. При неблагоприятных условиях весь валовой доход может быть использован на оплату процентов по ссудам и займам. При анализе финансового левериджа оценивается трансформация валового дохода в прибыль. Наряду с эффектом роста рентабельности собственного капитала в результате роста объема реализации и привлечения заемных средств, отражает также общий риск снижения рентабельности и получения убытков. Формула для определения критического объема выглядит следующим образом: Qc=FC/(P-V),где P – цена единицы продукции; V - переменные производственные расходы на единицу продукции; Qс – критический объём продаж в натуральных единицах; FC – условно-постоянные производственные расходы. Знаменатель дроби в формуле называется идеальным маржинальным доходом (C=P-V). Экономический смысл критической точки предельно прост, он характеризует количество единиц продукции, суммарный маржинальный доход которых равен сумме условно-постоянных расходов.

Производственный и финансовый леверидж обобщаются категорией производственно-финансового левериджа. Его уровень (УЛ) может быть оценён следующим показателем: УЛ=(С*Q)/(GI-In), где С=P-V; P – цена единицы продукции; V – переменные производственные расходы на единицу продукции; Q – объём реализации в натуральном выражении; GI – валовой доход; In– проценты по ссудам и займам.

Уровень производственно-финансового левериджа показывает, на сколько процентов изменится чистая прибыль при изменении объема реализации в натуральных единицах на 1% или во сколько раз маржинальная прибыль больше налогооблагаемой прибыли.

СПРАВОЧНО: Экономический смысл производственного левериджа заключается в следующем: он показывает, во сколько раз валовая маржа больше прибыли до выплаты процентов и налогов или на сколько процентов, изменится прибыль до вычета процентов и налогов, при изменении объема реализации в натуральных единицах на 1%, т.е. он характеризует степень вариабельности прибыли организации. Экономический смысл финансового левериджа заключается в следующем: он показывает, на сколько процентов изменится чистая прибыль при изменении прибыли до вычета процентов и налогов на 1% или во сколько раз прибыль до выплаты процентов и налогов больше налогооблагаемой прибыли, т.е. он характеризует степень вариабельности чистой прибыли организации.

Дата добавления: 2015-04-18 ; просмотров: 38 ; Нарушение авторских прав

Читайте также: