Какую сумму можно перевести на карту сбербанка без налоговой проверки в сутки

Опубликовано: 16.05.2024

Уже вступили в действие поправки в закон о противодействии отмыванию нелегальных доходов. С 10 января 2021 года налоговики и банки более внимательно относятся к безналичным и наличным расчётам. Значит ли это, что теперь нельзя получать деньги на карту без вопросов от налоговой? Разберемся.

Что изменилось

Увеличился список платежей и расчётов, за которыми теперь будет следить Федеральная налоговая служба и служба Росфинмониторинга.

Вводится обязательный контроль за следующими операциями:

- вывод с баланса телефона больше 100 000 р.;

- почтовые переводы на сумму от 100 000 р.;

- расчёты по договорам аренды и лизинга в размере от 600 000 р.;

- расходы или доходы от азартных игр на сумму свыше 600 000 р.;

- расчёты по сделкам с недвижимостью на сумму более 3 000 000 р.

То есть каждую такую сделку будут анализировать, проверять, находить ей обоснование. Получает человек небольшую зарплату официально, а тут купил квартиру за 10 миллионов — налоговики уточнят, откуда деньги. Видит банк, что человек получает регулярно на карту крупные суммы, может заблокировать счёт и узнать, что это и откуда. Вдруг такие переводы — это доход от нелегальной деятельности и клиент нарушает закон.

Что это значит для физлиц

Поправки должны усложнить жизнь коррупционерам, а ещё тем, кто ведёт предпринимательскую деятельность без регистрации и уклоняется от налогов.

Будет сложно распоряжаться крупными суммами и легализовать доход, полученный неофициально — «в конверте». Поэтому если вам до сих платят так, пора обсуждать с работодателем новые условия расчётов.

Повышается риск того, что налоговики отследят такие подозрительные операции и потребуют объяснений. А банки станут чаще блокировать карты из-за сомнительных переводов. Нужно стать более осмотрительными в обращении с деньгами и не участвовать в сомнительных финансовых схемах, даже если вас просят об этом начальник или кто-то из знакомых.

В случае, если занимаетесь без регистрации бизнесом, фрилансом, сдаёте квартиру или гараж в аренду и не платите налогов, стоит обратить внимание на самозанятость. Это простой и удобный способ легализовать свои доходы, если они не превышают 2,4 млн рублей в год. Если суммы заработка больше, то нужно стать ИП.

При этом вы можете, как и прежде, получать и отправлять деньги своим близким, давать в долг друзьям, переводить деньги коллеге в подарок, принимать оплату при продаже личных вещей по объявлению. Это не вызовет лишних проблем, если будет в рамках указанных лимитов по операциям.

И уж точно ни банки, ни налоговая не станут автоматически со всех средств, поступающих на вашу карту, взимать НДФЛ. Вы сами должны платить налоги со своих доходов, а личные расчёты такими налогами не облагаются.

Чем это грозит для бизнеса

Проблемы появятся у тех предпринимателей и компаний, которые используют двойную бухгалтерию, серые схемы расчётов, обналичивание.

Платежи юрлиц и ИП на карты физлиц и так подлежат контролю, а если получатель быстро обналичит переведенную крупную сумму, то это служит «звоночком» для Росфинмониторинга. Проверят и получателя, и отправителя средств.

Усложнится работа с наличными — без внимания контролирующих органов нельзя будет свободно зачислять или снимать их с расчётного счёта. Велика вероятность, что по таким операциям нужно будет объясняться и предоставлять сопроводительные документы.

Чтобы в 2021 году избежать штрафов или блокировки счёта, изучите положения Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 года № 115-ФЗ и поправки к нему. Это важно сделать владельцам малого бизнеса и бухгалтерам любых компаний. Так вы обезопасите себя от проблем в работе.

В банке АТБ есть максимально выгодные тарифы, чтобы проводить все платежи без риска нарушений:

- зарплатный проект для выплат сотрудникам;

- корпоративные карты для подотчетных трат с возможностью снять до 500 000 ₽ наличными в сутки;

- эквайринг для приема оплаты картами от клиентов.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Облагаются ли переводы с карты на карту НДФЛ? Если облагаются, то какие карты? Какими нормативными документами это регламентируется? Что нужно знать при получении денег на карту? Как контролируют переводы налоговые органы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязанность по уплате НДФЛ с денежных средств, полученных физлицом на личный банковский счет (на карту), возникает только в том случае, если эти денежные средства являются его доходом (экономической выгодой), облагаемым в силу НК РФ НДФЛ, и с этого дохода ранее не был удержан и уплачен в бюджет налог. Если поступившие средства не являются облагаемым НДФЛ доходом, т.е. не могут быть признаны экономической выгодой физлица (например, возврат заемных средств) или относятся к видам доходов, освобождаемых от налогообложения (ст. 217 НК РФ), обязанностей по исчислению и уплате налога не возникает.

Налоговые органы не имеют прямого доступа к личным счетам физлиц и не могут контролировать движение средств по ним без проведения проверок. Запросить информацию об операциях по счету физического лица налоговые органы могут только в случаях проведения налоговых проверок такого лица либо контрагента физлица. Однако такие сведения могут быть запрошены только при наличии согласия руководителя регионального Управления ФНС или руководителя (заместителя руководителя) ФНС России.

Обоснование вывода:

Обязанность уплачивать законно установленные налоги возложена НК РФ на налогоплательщиков (подп. 1 п. 1 ст. 23 НК РФ). Налогоплательщиками НДФЛ являются физические лица (п. 1 ст. 207 НК РФ).

Вместе с тем обязанность по уплате того или иного налога, в том числе НДФЛ, непосредственным образом связана с возникновением у налогоплательщика соответствующего объекта налогообложения (п. 1 ст. 38 НК РФ). Если объект налогообложения отсутствует, то не возникает и обязанности по исчислению налога.

Объектом налогообложения по НДФЛ в силу ст. 209 НК РФ признается доход, полученный налогоплательщиком от источников в РФ и (или) от источников за пределами РФ (в зависимости от наличия или отсутствия статуса налогового резидента РФ). При этом в соответствии со ст. 41 НК РФ доходом в целях налогообложения признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Таким образом, суммы денежных средств, поступившие на банковский счет физического лица (на карту), могут облагаться НДФЛ только в том случае, если эти суммы являются доходом (экономической выгодой) физического лица. Безусловный порядок обложения НДФЛ всех средств, полученных физлицом на личный банковский счет, нормами НК РФ и иными нормативно-правовыми актами РФ не предусмотрен.

Перечень видов доходов, подлежащих обложению НДФЛ, на законодательном уровне не установлен. Из п. 1 ст. 210 НК РФ следует, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Виды доходов, полученных от источников в РФ, приведены в п. 1 ст. 208 НК РФ, однако этот перечень не является закрытым. По смыслу подп. 10 п. 1 ст. 208 НК РФ к доходам от источников в РФ относятся любые виды доходов, полученных налогоплательщиком в результате осуществления им деятельности в РФ.

Также следует учитывать, что в ст. 217 НК РФ приведен перечень доходов, НДФЛ не облагаемых. Например, сюда относятся различные государственные пособия, пенсии, алименты, вознаграждения донорам за сданную кровь, материнское молоко и иную помощь и др.

В общем случае (но не всегда) если физическое лицо получает доход, облагаемый НДФЛ от организации, то самостоятельно осуществлять перевод денежных средств в бюджет ему не нужно, за него это сделает организация, выплатившая деньги. Дело в том, что организации, от которых физические лица получают доходы, в частности в виде заработной платы, признаются в отношении данных лиц и полученных ими доходов налоговыми агентами. На налоговых агентов возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в бюджет удержанных сумм НДФЛ (п. 1 ст. 24, пп. 1, 2 ст. 226 НК РФ). Например, НДФЛ с заработной платы у физлица удерживает и перечисляет в бюджет его работодатель. В то же время на некоторых физических лиц возложена обязанность самостоятельно производить исчисление и уплату НДФЛ в бюджет, такие лица поименованы в ст. 227-228 НК РФ, сюда, например, относятся ИП, физические лица, получающие доход по договорам найма или аренды, физические лица, получающие доходы от продажи имущества, и др.

Таким образом, с учетом всего сказанного выше, если физическое лицо получает на личный банковский счет (на карту) денежные средства, которые являются облагаемым НДФЛ доходом и с которых ранее налоговым агентом не был удержан налог, с данного дохода ему в силу закона необходимо рассчитать и уплатить в бюджет НДФЛ. Если поступившие средства не являются облагаемым НДФЛ доходом, т.е. не могут быть признаны экономической выгодой физлица (например, возврат заемных средств) или относятся к видам доходов, освобождаемых от налогообложения (ст. 217 НК РФ), обязанностей по исчислению и уплате налога, соответственно, нет.

Что касается контроля, то в последнее время в сети Интернет довольно активно транслируется информация о том, что в соответствии с теми или иными изменениями в законодательные акты налоговым органам предоставляется доступ к сведениям обо всех имеющихся у физического лица банковских счетах, что налоговые органы контролируют все поступления денежных средств на такие счета, детально изучают основания, по которым они получены, а в случае обнаружения невыясненных поступлений на неопознанную сумму инспектор доначиляет НДФЛ, а также может наложить штраф за уклонение от уплаты налогов. На самом деле сведения из таких публикаций имеют мало общего с действительностью и скорее основаны на слухах и домыслах, нежели на нормах закона.

Если же обратиться к нормативно-правовой базе, то можно увидеть, что прямого доступа к банковским счетам физических лиц налоговые органы не имеют, поэтому осуществлять безусловный контроль за движением средств на этих счетах они не могут. Получить информацию об операциях по счету физического лица налоговый орган может только от банка. Так, на основании п. 2 ст. 86 НК РФ в отношении физических лиц, не являющихся индивидуальными предпринимателями, банки обязаны выдавать налоговым органам:

- справки о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств (драгоценных металлов) на счетах, вкладах (депозитах);

- выписки по операциям на счетах, по вкладам (депозитам);

- справки об остатках электронных денежных средств и о переводах электронных денежных средств в соответствии с законодательством РФ.

При этом запросить указанную информацию об операциях по счету физического лица, включая выписки по счетам, к которым привязаны платежные карты, и по электронным кошелькам физлица налоговые органы могут только в случаях проведения налоговых проверок такого лица либо контрагента физлица. Кроме того, такие сведения могут быть запрошены только при наличии согласия руководителя регионального Управления ФНС или руководителя (заместителя руководителя) ФНС России. Смотрите письмо Минфина России от 18.07.2018 N 03-02-08/50204.

Представители ФНС России разъясняют, что проведение таких проверок возможно при возникновении у налогового органа подозрений о том, что физлицом получены доходы, с которых своевременно не осуществляется уплата НДФЛ в бюджет. Например, в налоговый орган поступила информация, что физлицо нелегально занимается предпринимательством. В этом случае его могут пригласить в налоговую инспекцию для дачи пояснений, и если будут установлены факты недекларирования доходов, предложить уточнить налоговые обязательства. При этом акцентируется внимание на том, что появившаяся в ряде СМИ информация о повсеместном вызове на допросы владельцев карт, о начислении налогов и штрафов за все невыясненные поступления на карты граждан и о том, что это связано с поправками в законодательство, не соответствует действительности. Смотрите информацию ФНС от 17.02.2020.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

22 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Сбербанк является крупнейшей финансовой структурой Российской Федерации, обслуживающей наибольшее число клиентов. Подавляющее большинство граждан являются пользователями зарплатных, кредитных или дебетовых пластиковых карт. В связи с последними слухами, распространяемыми в СМИ, всех их интересует вопрос, облагаются ли налогом переводы на карту Сбербанка. Ведь согласно растиражированным новостям, с 1 июля 2018 года вступят в силу изменения в Налоговом кодексе Российской Федерации.

Взимается ли налог с перечислений на пластиковую карту

Современный человек уже не может представить себе жизнь без использования пластиковых карт: на них переводится заработная плата, на них хранятся средства, с их помощью совершаются покупки в магазинах. Но некоторые переводы с карты подпадают под категорию платежей, подлежащих обложению подоходным налогом.

Согласно положениям Налогового кодекса РФ, доход физического лица – экономическая выручка от выполненных работ, оказанных услуг, реализации товаров или крупного выигрыша, которая может быть выражена в денежном или материальном эквиваленте. В денежной форме доход может выражаться как переводы на карту физлицу. Налоги в таком случае обязан уплатить получатель средств в размере, установленном законодательством.

Список налогооблагаемых доходов содержится в 208 статье Налогового кодекса. Он является открытым, поскольку учесть все случаи, когда денежные переводы могут расцениваться как получение дохода, фактически невозможно. На практике перечисления денежных средств на пластиковые карты могут быть осуществлены:

- между близкими родственниками (родители, братья, сестры, супруги, дети и т.п.);

- между посторонними физическими лицами (при продаже, покупке, аренде вещей или недвижимости);

- между юридическими и физическими лицами (переводы физлицам от предприятий, организаций).

Необходимость декларирования и уплаты НДФЛ зависит от того, какое целевое назначение имеет тот или иной платеж. Причем оплачивать налог на перевод с карты на карту обязан получатель денежных средств. Если адресат платежа является физическое лицо, а отправителем юридическое, то второе автоматически высчитывает величину налога и отнимает ее от суммы перевода. Установленный размер налоговых отчислений составляет 13% от перечисляемого объема денежной массы.

Переводы между близкими родственниками

Перевод денег на карту от членов одной семьи не облагается налогом, согласно положениям Налогового кодекса РФ. Это означает, что если на карточный счет поступили средства от родителей, детей, супругов, братьев или сестер, то вносить их в налоговую декларацию и платить НДФЛ не требуется. То же касается и выплат по алиментам.

Есть, однако, некоторые исключения. К примеру, если родители имеют зарегистрированное ИП и трудоустраивают своих детей, то платить подоходный налог с оплаты их труда нужно обязательно. Или если кто-то из родственников оказывает другому услуги или выполняет для него работы по соглашению, то с таких перечислений также положено оплачивать НДФЛ в размере 13%.

Деньги, отправленные на банковскую карту одним родственником другому в качестве подарка, даже крупные суммы, не облагаются налогом. Но при заполнении налоговой декларации их требуется вносить в графу доходов, обосновав их происхождение.

Переводы от третьих лиц

Главным объектом изучения для налоговых органов являются переводы, полученные физическим лицом от третьих лиц. Поскольку их задача – выяснить, подпадают ли они под категорию доходов. Прежде всего отслеживаются такие операции:

- оплата за оказанные услуги;

- оплата за выполненные работы;

- продажа товаров;

- сдача недвижимости или транспорта в арендное пользование;

- посредничество в торговле.

Список далеко неполный, поскольку выручка может быть получена самыми разнообразными способами. Разумеется, если владелец карты получает на нее деньги от продажи какой-либо ненужной мелочи, он мало заботится о том, чтобы перечислить с них НДФЛ. Однако, он не застрахован от того, что ФНС направит в банк запрос о природе происхождения данного перечисления. И если удастся доказать, что эти деньги являются доходом, придется не только уплатить с них положенный налог, но и выплатить штраф в размере 20% от полученной суммы. Так что следует внимательно следить за своими транзакциями.

Налоговыми обязательствами не обременяются переводы, полученные в качестве возмещения долга, даже если оно было совершено третьими лицами. В качестве подстраховки от претензий со стороны налоговой службы рекомендуется любые долговые обязательства оформлять официально. То есть, подписывать долговые договоры или иметь долговые расписки от должников. Несмотря на то, что Гражданский кодекс РФ обязывает заключать такие соглашения только для сумм, превышающих 10 минимальных размеров оплаты труда (около 100 000 рублей), подписывать их следует при любых обстоятельствах. Тогда в случае проведения проверки владелец карточного счета без труда докажет, что он не обязан платить за полученные средства налог.

Пункт 18.1 статьи 217 Налогового кодекса гласит, что не требуется декларировать и облагать налогами подарки. Но только в том случае, если они получены от физических лиц. Если он отправлен от юридического лица, то налогом облагаются подарки, полученные на карту в их денежном выражении в сумме от 4 тысяч рублей. Обычно эта обязанность ложится на плечи предприятия-отправителя.

Переводы между картами одного владельца

При перечислении средств между балансами карт одного владельца, даже если они выпущены разными эмитентами, также не облагаются налогами. Потому что в этом случае выручки от проведенных транзакций держатель не получает.

Если индивидуальный предприниматель переводит средства со своего лицевого счета на карточный, предварительно выплатив все налоги от предпринимательства, эта операция не подлежит налогообложению. Законодательство нашей страны не предусматривает двойное обложение налогами.

Штрафные санкции

Рассматривая вопрос, облагаются ли налогом переводы на банковскую карту, следует учесть целевое назначение этих транзакций. Выше уже было отмечено, НДФЛ взимается только с перечислений, имеющих экономическую выгоду для их получателя.

После получения информации от банка в ответ на направленный запрос, ФНС истребует от владельца пластика пояснения о природе происхождения его активов. В случае, если он не сможет доказать, что они не являются доходом, а НДФЛ с них уплачен не был, налоговики наложат на него штрафные санкции. При этом карточный счет может быть временно заморожен.

Меры по взиманию налоговой задолженности предусматривают списание суммы неуплаченных налогов в размере 13%, удержание штрафа в размере 20%, а также пени, если доходы скрывались намеренно. Последнее требуется доказать, занимаются этим сотрудники ФНС.

При регулярном получении доходов на банковскую карту, можно зарегистрироваться в рамках самозанятости. Тогда на начальный период будут назначены налоговый каникулы, в течение которых платить подоходный налог не требуется ни с каких поступлений. Правда, их длительность продлена всего лишь до 31 декабря 2018 года, так что рациональность такого шага стоит тщательно обдумать.

Переводы на карту, не облагаемыми налогом

Налоговый кодекс РФ предусматривает ряд денежных поступлений, которые не подлежат обложению налогом. Причем способ их получения абсолютно не важен.

С каких поступлений на карты Сбербанка не требуется платить НДФЛ:

- выплаты по алиментам;

- командировочные расходы, не превышающие установленного лимита;

- выплата пособий и стипендий;

- выручка от реализации продуктов фермерской деятельности;

- благотворительные взносы;

- возмещение морального или материального ущерба;

- выплата наследства;

- государственные субсидии;

Во избежание вопросов от налоговых органов, любой перевод на карту следует сопровождать комментариями о его предназначении. Тогда будет понятно, что он отправлен в подарок, в качестве возврата займа или по другой объективной причине, не подпадающей под налоговую категорию.

При осуществлении операций по переводу денег на карту следует соблюдать требования налогового законодательства, чтобы не пришлось объясняться с ФНС и выплачивать значительные штрафы. Самым простым способом является заполнение графы «Назначение платежа» и регулярно подавать корректно заполненную налоговую декларацию.

Расширение полномочий налоговой службы по контролю за счетам граждан не приведет к дополнительным налогам. Но, вероятнее всего, повысит их собираемость.

С 17 марта налоговики вправе получать от банков паспорта клиентов, доверенности на распоряжение счетами, сами договоры на открытие счета и заявлений на его закрытие, карточки с образцами подписей.

Новая обязанность банков: сообщать данные о клиентах

Будут ли взимать НДФЛ с переводов с карты на карту

Ответ на этот вопрос ФНС дала в письме от 27.06.2018 г. № БС-3-11/4252@. Письмо по-прежнему актуально и не потеряло своей значимости.

Порядок взимания налога на доходы физических лиц (НДФЛ) регламентирован главой 23 Налогового кодекса, которая так и называется «Налог на доходы физических лиц".

В соответствии со статьей 209 Налогового кодекса РФ налогом на доходы физических лиц облагается доход, полученный:

- от источников в РФ и от источников за пределами РФ (в последнем случае, если человек является налоговым резидентом, то есть человек находится в России не менее 183 дней в году);

- от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

Переводы с карты на карту не облагаются налогом только в двух случаях.

- Если это переводы от родственников.

- Если это подарки граждан друг другу.

Сумма перевода в двух перечисленных случаях не облагается НДФЛ вне зависимости от суммы. Все остальные переводы с карты на карту облагаются НДФЛ.

Кто считается близким родственником и членом семьи определяется в соответствии с Семейным кодексом.

Близкие родственники это:

- супруг и супруга,

- родители и дети,

- усыновители и усыновленные,

- родные братья и родные сестры,

- дедушка, бабушка и их внуки.

Подарки граждан друг другу не облагаются НДФЛ в соответствии с пунктом 18.1 статьей 217 НК РФ. Чтобы дарить подарки не обязательно быть родственниками.

Цитата из письма ФНС от 27.06.2018 г. № БС-3-11/4252@: Перевод от физического лица безвозмездно на счет другого физического лица вне зависимости от суммы такого перевода не облагается НДФЛ.

В обоих случаях, описанных выше, декларацию 3-НДФЛ сдавать не нужно.

При переводе с карты на карту граждане не указывают назначение платежа. Ни банк, ни налоговая «не видят» за что именно переведены эти деньги.

Полагаем, что небольшие, нерегулярные суммы вряд ли заинтересуют налоговиков.

А, вот крупные суммы или суммы, поступающие регулярно в одном и том же размере могут быть расценены, как деньги от сдачу в аренду жилья, или скрытая от налогов заработная плата, или вознаграждение по договору ГПХ.

Цитата из письма ФНС от 27.06.2018 г. № БС-3-11/4252@: Вместе с тем, денежные средства, поступившие на счет физического лица в качестве оплаты товаров, услуг, вознаграждения за трудовые обязанности или по договорам гражданско-правового характера, признаются доходом такого физического лица, подлежащим обложению налогом на доходы физических лиц в установленном порядке.

В каких случаях счета физлиц подпадают под налоговые проверки?

В этом случае налоговики вправе потребовать пояснений и нужно иметь ввиду, что по новым полномочиям они вправе назначить проверку и получить данные по счетам из банков.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Авансовый отчет 2021: шпаргалка для бухгалтера

Не все ошибки в СЗВ-М приводят к штрафам

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сегодня можно уверенно утверждать, что эпоха наличных подходит к концу, ведь современные люди уверенно переходят на электронные платежи. В то же время финансовые организации анализируют все транзакции клиентов, с целью обнаружения подозрительных денежных операций. Это практикуют все банки, в том числе и наиболее популярный в нашей стране Сбербанк, и в случае выявления нарушений счет может быть заблокирован. А чтобы не подпасть под санкции, следует знать, сколько денег можно переводить за раз на карту Сбербанка, чтобы ее не заблокировали, а также все тонкости безопасных переводов с карты на карту для физических лиц, чтобы обойтись без негативных последствий.

Сколько можно переводить денег на карту Сбербанка физическим лицам, чтобы не заблокировали в 2021 году

Ни один держатель банковской карты не защищён от ее блокировки. Право кредитно-финансовых учреждений временно замораживать счёта клиентов закреплено на законодательном уровне.

Так, согласно, Федеральному закону №115-ФЗ от 2001 года, все финансовые организации обязаны следить за денежными операциями клиентов, с целью отслеживания лиц, спонсирующих терроризм или участвующих в легализации доходов, полученных незаконным путём.

Первичная проверка проводится автоматически с помощью специального ПО, после чего все подозрительные транзакции проверяются вручную, согласно требованиям Центробанка.

Согласно, Федеральному закону №115-ФЗ 2001 года, все финансовые организации обязаны следить за денежными операциями клиентов, с целью отслеживания лиц, спонсирующих терроризм или участвующих в легализации доходов, полученных незаконным путём. Именно поэтому платежи, размер которых превышает установленный лимит, подвергаются блокировке

Лимит за один раз без последствий

Закон не содержит точных характеристик, по которым транзакцию можно назвать подозрительной. Однако если некоторые маркеры, на которые ориентируется банковская машина. При чем каждое финансовое учреждение может использовать свои методы анализа поведения клиентов, исходя из которых и принимается решение.

Нюансы процедуры не разглашаются, но многие специалисты выделяют факторы, которые могут стать причиной блокировки. Так не рекомендуется переводить за раз более 100 тыс. руб., без весомых причин, которые должны подтверждаться документально (договор купли-продажи, выписка со счётов, зарплатный лист и пр.).

По закону пограничной суммой является 600 тыс. руб., но доступ ограничивается и за меньшие суммы. Поводом для блокировки могут стать и нетипичные, для владельца счета и операции, никогда не проводимые им ранее.

В месяц, чтобы не пришла налоговая

Согласно действующему законодательству, отслеживаются все платежи, превышающие 600 тыс. в месяц, причем как по одиночке, так и суммарно. Однако банки, как правило, оценивают материальные возможности клиентов, поэтому даже транзакции, которые в сумме составили более 150 тыс. руб., проводят к блокировке карты, или некоторых банковских услуг.

Банк, который посчитал движение средств по карте подозрительными, имеет право:

- полностью заблокировать карты на срок от 5 дней или до выяснения ситуации, с предоставлением документов, доказывающих легальность транзакции;

- закрыть доступ к онлайн-банкингу, оставив право снимать наличные средства со счета;

- сделать невозможной оплату по безналичному расчету и обналичивание счета;

- отказать в открытии нового счёта или перевыпуске карты.

Важно помнить, что много маленьких переводов, совершенных с определенной последовательностью вызывают на меньше подозрений, чем одна крупная транзакция.

Несмотря на то, что, согласно действующему законодательству, блокировке подвергаются платежи размером от 600 тыс. руб. в месяц, банковские учреждения отслеживают даже транзакции на сумму более 150 тыс. руб. В итоге шансов попасть в блок гораздо больше, к чему должен быть готовым каждый клиент

В каких случаях банк оставляет за собой право блокировать счет

Для «заморозки» банковской карты должно быть основание. Каждая финансовая организация пользуется как общепринятыми, так и лично разработанными способами определения подозрительных операций.

Полный перечень для Сбербанка

Сбербанк, как и другие финансовые организации блокирует карты, операции по которым осуществлялись с мошеннических устройств или по ним были совершены подозрительные транзакции.

Подозрительными считаются:

- Нетипичные для держателя счета операции (перевёл или получил крупную сумму средств единоразово, при доходе, который в несколько раз меньше чека).

- Нарушение правил пользования картой (например, дебетовая карта используется для предпринимательской деятельности или были совершены любые другие действия, которые приносят ущерб Сбербанку).

- Регулярные крупные переводы от юридических лиц с последующим обналичиванием.

- Получение суммы, превышающей 600 тыс. руб. (может быть и меньше) с последующим снятием их со счета или дальнейшего перевода третьему лицу.

- Валютные операции между лицами, не являющимися родственниками.

- Обмен средств с лицом, находящимся в федеральном розыске или на контроле у Росфинмониторинга.

- Перевод и снятие наличных средств, которые поступили с другого счета владельца карты.

- Поступление средств по нетипичному или финансовому невыгодному основанию (возврат за оказанную услугу физическому лицу, выплата страховки не от лица страховой компании и т.д.).

- Использование счета для транзита денег в другой банк (мгновенный перевод только что поступивших средств).

- Арест счета приставами или судом.

Оснований для блокировки достаточно много, и в каждом есть свои нюансы и исключения.

Причины для блокировки банковской карты не ограничиваются подозрением в нарушении ФЗ №115-ФЗ. На самом деле их гораздо больше. И если на ваш номер, подвязанный к банковскому счету, пришло соответствующее уведомление о блокировке, то необходимо как можно быстрее связаться с менеджерами для уточнения причины наложения санкций и устранения этих негативных последствий

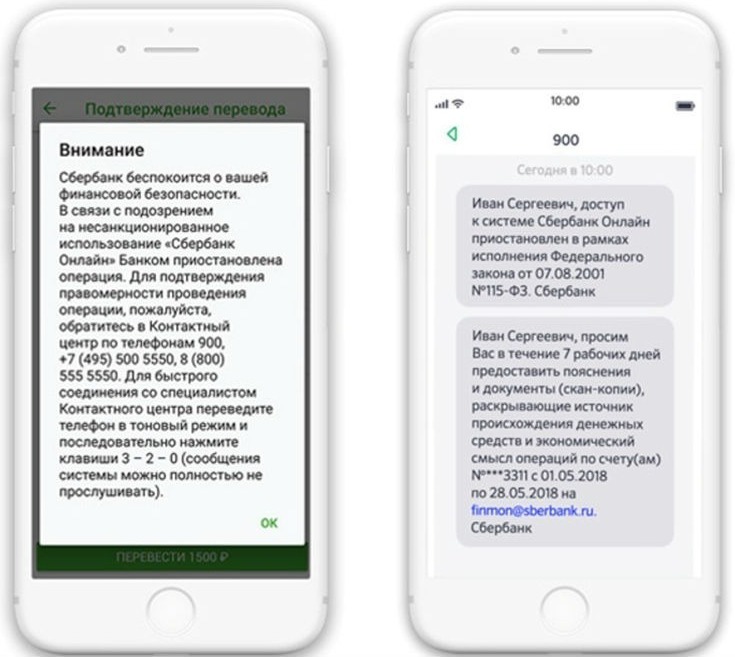

Подробнее о законе 115-ФЗ и как перевести крупную сумму на карту Сбербанка

ФЗ №155-ФЗ от 7 августа 2001 года был принят с целью отслеживания лиц, отмывающих денежные средства или людей, которые спонсируют терроризм и экстремизм. В соответствии с этим нормативно-правовым актом, все финансовые организации обязаны отслеживать операции своих клиентов, проверяя их на предмет ведения преступной деятельности.

В случае фиксации транзакций, вызывающих подозрения, банк уведомит об этом клиента, а также запросит документы о происхождении денег и предназначении операции. Клиент должен предоставить все имеющиеся доказательства в установленный срок, иначе его счета могут быть заблокированы бессрочно.

Игнорирование мер, направленных на борьбу с легализацией доходов, полученных преступным путём, приведёт к административной и уголовной ответственности. Понести наказание может как администрация банка, так и ее владелец.

Для защиты счетов следует подготовиться к транзакции. Для этого следует подать заявку на перевод крупной суммы, подкрепив к ней документы, подтверждающие законность денежных средств. Предоставление доказательств того, что доходы легальны, а расходы экономически обоснованы, сведёт вероятность блокировки счетов до минимума.

Банковская карта заблокирована — что делать?

Получение уведомления о блокировке карты не является поводом для паники. Если никакой преступной деятельности совершенно не было, банк быстро восстановит доступ клиента к счетам. После блокировки следует позвонить на горячую линию банка, чтобы выяснить причину таких мер.

Для этого потребуется посетить отделение банка лично, запросив официальный документ с обоснованием блокировки. Сотрудник финансовой организации обязан назвать причину блокировки по первому клиентскому запросу. Если банк отказал в объяснении, следует подать официальную жалобу в Центральный Банк РФ.

Если поводом для блокировки стали подозрения в отмывании денег, достаточно опровергнуть их документально.

После получения доказательств легитимности средств, доступ к операциям по карте будет восстановлен. Средний срок проверки документов – 10 дней. В случае отсутствия результата, по истечении обозначенного времени организации следует напомнить о проблеме.

Если же банку будет недостаточно предоставленных доказательств, его решение можно обжаловать в межведомственной комиссии при финансовой организации. Заявку можно подать, как лично, так и онлайн.

После блокировки следует позвонить на горячую линию банка, чтобы выяснить причину таких мер. Для этого потребуется посетить отделение банка лично, запросив официальный документ с обоснованием блокировки. Сотрудник финансовой организации обязан назвать причину блокировки по первому клиентскому запросу. Если банк отказал в объяснении, следует подать официальную жалобу в Центральный Банк РФ

Количество случаев «заморозки» банковских счетов, за последние годы, существенно выросло, поэтому всегда следует быть готовым к подобной ситуации. Законопослушный гражданин, доходы которого легальны, с лёгкостью докажет правомерность своих транзакций, и в кратчайшие сроки восстановит доступ к деньгам в случае ошибочной блокировки счета.

Читайте также: