Как в сбисе написать заявление на зачет излишне уплаченного налога

Опубликовано: 01.05.2024

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Грамотно вести бухгалтерию и следить за состоянием расчетов по налогам и взносам поможет онлайн бухгалтерия от Контур.Бухгалтерия или Мое дело . Автоматизированный бухгалтерский учёт (в том числе по сотрудникам, товарам, материалам). Круглосуточная поддержка и консультации экспертов. Более 2000 форм первичных и кадровых документов.

Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения , например, неверно указали КБК или сумму налога.

- Сезонность бизнеса . Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог . Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг . Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Они зачастую не в курсе, что происходит у них с налогами. И если все -таки переплата есть, то первая ее может обнаружить налоговая инспекция. Тогда в течение 10-и рабочих дней со дня выявления переплаты плательщику направляется сообщение с указанием суммы и даты переплаты.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1. Если переплата больше, чем недоимка , то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2. Если переплата меньше, чем недоимка , то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты. После уточнений зачет будет проведен, а сумму переплаты переведут на расчетный счет. Других причин в отказе нет.

Чтобы получить консультацию по вопросу возврата налогов и не только, обратитесь к правовой помощи онлайн . Вы получите:

- Устные и письменные консультации;

- Помощь с составлением документов и поддержку во время переговоров;

- Документы для арбитражного процесса;

- Информацию о программах поддержки, помощь с получением льгот и субсидий, содействие в общении с госорганами.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Когда и куда надо написать заявление

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

Далее, в основную часть вносится:

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

В завершении документ датируется и заявитель ставит в нем свою подпись.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

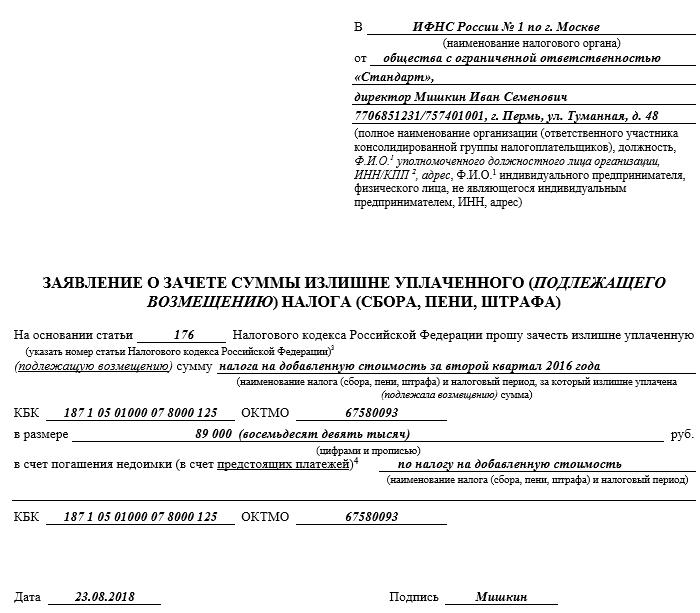

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Нередко организации или ИП уплачивают налог в большей сумме, чем необходимо. Излишне уплаченный налог по-простому называется переплатой. Переплату можно вернуть, либо зачесть в счёт других налогов или долга. Вместе с членом Палаты налоговых консультантов Гульнарой Волынец объясняем, как вернуть излишне уплаченные деньги.

Статья будет полезна и для ИП, и для юридических лиц.

Почему возникает переплата и как узнать о ней

Переплата может возникнуть из-за ошибки налогоплательщика, либо из-за ошибки налоговиков. Чаще всего это происходит вот по каким причинам:

Бухгалтер использовал не ту налоговую ставку, поэтому неправильно рассчитал налог.

Налогоплательщик по ошибке указал в платёжке завышенную сумму или неверный код бюджетной классификации (КБК).

Законодательство ввело налоговую льготу, действие которой распространяется на прошлые периоды. Бухгалтеру следовало пересчитать налог, а он этого не сделал.

Иногда бухгалтера специально вносят больше денег при оплате налога, чтобы обезопасить себя и компанию.

Какой бы ни была причина переплаты, налоговый кодекс закрепляет право компании или индивидуального предпринимателя на зачёт или возврат лишней суммы.

Выявить факт излишней уплаты налогов может как бухгалтер, так и налоговая инспекция.

Если первыми переплату обнаружили налоговики, они обязаны сообщить об этом в течение десяти рабочих дней, согласно п.3 ст. 78 НК РФ . Сообщение о переплате налоговики направят либо по почте заказным письмом, либо через личный кабинет налогоплательщика.

На практике налоговики сообщают о переплате не всегда. Поэтому лучше не ждать их милости и проверять самостоятельно. Проверить наличие задолженностей или переплат можно с помощью акта совместной сверки расчётов с налоговой . Если есть несоответствие между начисленными и уплаченными налогами, акт это покажет.

Чтобы запросить сверку, необходимо подать в налоговую заявление. Утверждённой формы заявления нет, главное указать в нём название фирмы, ИНН, адрес и телефон, а также налоги, по которым нужно свериться.

Общий срок сверки расчётов — десять дней. Если в ходе сверки обнаруживаются расхождения в цифрах, срок увеличивается до 15 рабочих дней.

Налогоплательщик может согласиться с актом и подписать его «без разногласий», либо не согласиться и подписать «с разногласиями». Сверка будет продолжаться до тех пор, пока не выяснится, кто совершил ошибку: бухгалтер или налоговая.

Что делать с переплатой по налогу

Если вы обнаружили переплату, у вас есть два варианта:

Зачесть её в счёт будущих платежей или существующего долга.

Вернуть её на расчётный счёт.

Как зачесть переплату в счёт задолженности или будущих платежей

До 1 октября 2020 года действовало правило: федеральный налог — в федеральный бюджет, региональный налог — в региональный бюджет, местный налог — в местный бюджет. И зачесть переплату по региональному налогу в счёт местного налога было нельзя.

Важно. С 01.10.2020 переплату можно зачесть в счёт любого налога, независимо от того, федеральный он, региональный или местный. Еще переплату можно зачесть в счёт штрафов и пеней, которые относятся к любым налогам.

Например , ИП Соболев переплатил по упрощёнке 6 тыс. руб. Еще он должен заплатить налог на имущество в размере 4 тыс. руб. Соболев может написать заявление на зачёт переплаты. Несмотря на то, что УСН — это региональный налог, а налог на имущество — местный налог, зачёт допускается.

Однако есть два исключения:

Нельзя зачесть переплату в счёт недоимки или будущих платежей по НДФЛ.

Не получится зачесть переплату в счёт штрафа, установленного КоАП (к примеру, за нарушение порядка применения контрольно-кассовой техники). Налоговый кодекс не предусматривает такую возможность.

Чтобы зачесть переплату в счёт предстоящих платежей, подайте в налоговую инспекцию по месту учёта заявление по форме КНД 1150057 . Подать можно лично, по почте, либо через личный кабинет.

Решение о зачёте суммы налоговики примут в течение десяти дней.

Как вернуть переплату на банковский счёт

Шаг 1. Напишите заявление по форме КНД 1150058 . Заявление можно подать в бумажном виде лично или по почте, либо в электронном виде по ТКС или через личный кабинет. По общему правилу, к заявлению не нужно прикладывать дополнительные документы. Однако если переплата образовалась из-за ошибки в декларации, сначала сдайте исправленную декларацию.

Шаг 2. Дождитесь ответа налоговой. Инспекция будет рассматривать заявление в течение десяти рабочих дней. Затем либо вернёт деньги, либо откажет в возврате. Об отказе налоговая сообщит в течение пяти дней со дня принятия решения.

Важно. Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде.

Шаг 3. Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Если переплата следует из декларации, в том числе уточнённой, то деньги налоговики вернут не раньше, чем через месяц после окончания камеральной проверки этой декларации.

Если налоговая инспекция нарушит указанные сроки, то на невозвращенную сумму будут начисляться проценты за каждый календарный день просрочки.

Важно. Если у вас есть задолженность по другим налогам или долги по пеням и штрафам, то налоговая сначала зачтёт долг, затем вернёт остаток переплаты. Если долгов нет, налоговая вернет сумму переплаты полностью.

Как быть, если пропустили трёхлетний срок

По общему правилу, срок для зачёта или возврата переплаты — три года со дня уплаты налога. Если три года прошли — налоговая инспекция откажет.

Однако трёхлетний срок не всегда отсчитывается с даты уплаты. Например, переплата возникла из-за уплаты авансовых платежей по налогу на прибыль. А бухгалтер узнал о ней, когда подал декларацию по итогам года.

Поэтому если налоговая вам отказала, проверьте, знали ли вы о переплате в тот момент, когда она возникла. Или вы по объективным причинам узнали о ней позже.

Если со дня, как налогоплательщик реально узнал об излишке, три года еще не истекли, можно обратиться в суд. Суд считает трёхлетний срок с момента, когда компания узнала или должна была узнать о переплате. При этом судья проверит причины, из-за которых фирма или ИП не смогли узнать о переплате раньше.

Например, фирма «Спектр» подала декларацию по налогу на прибыль и уплатила налог за 2016 год 13 марта 2017 года. 20 марта 2020 года фирма подала уточнённую декларацию за 2016 г. В ней она дозаявила расходы, которые не могла отразить в первичной декларации из-за судебного спора с контрагентом. В результате, после подачи уточнённой декларации, образовалась переплата. 10 июля 2020 г. компания подала заявление о возврате излишне уплаченного налога. Инспекция отказала в возврате налога, так как с момента его уплаты (13 марта 2017 г.) прошло больше трёх лет. Однако организация может добиться возврата налога через суд, так как о переплате ей стало известно только 20 марта 2020 г., когда были скорректированы данные учёта. Если считать три года от этой даты, то на момент подачи заявления срок возврата еще не прошел.

Как самозанятому вернуть переплату по налогу

Для самозанятого действует общий порядок возврата переплаты: нужно подать заявление в налоговую . Однако поскольку самозанятый платит налог на основе тех доходов, которые сам задекларировал, переплату он может обнаружить только самостоятельно.

Например, Марина — переводчик. Она платит НПД. Марина заплатила налог за декабрь, а потом заметила, что ошиблась в одном чеке на 3 тыс. руб. Марина аннулировала чек с ошибкой, сформировала новый чек и передала данные в налоговую. Затем написала заявление на зачёт переплаты в счёт следующего НПД.

Если вы самозанятый и заметили переплату по налогу, сначала аннулируйте ошибочный чек, затем создайте новый чек с верной суммой. Потом решите, что лучше сделать с переплатой: вернуть (напишите заявление), либо зачесть (в счёт будущего НПД).

Коротко о главном

Если возникла переплата по налогам, вы можете её вернуть живыми деньгами, либо зачесть в счёт будущих платежей или долга.

Чтобы зачесть излишек в счёт существующей задолженности или будущего платежа, напишите заявление по форме КНД 1150057 и подайте в налоговую инспекцию по месту учёта. Налоговая примет решение в течение десяти дней. Зачесть переплату с 01.10.2020 разрешено в счёт налога любого уровня.

Чтобы вернуть переплату на банковский счёт, напишите заявление по форме КНД 1150058 и подайте в налоговую лично, по почте, по ТКС или через личный кабинет. Налоговики примут решение в течение десяти дней, затем вернут деньги в течение месяца. Если будет проводиться камеральная проверка — в течение четырёх месяцев.

Проводите сверку расчётов с налоговиками. В идеале так: сдали декларацию, прошла камеральная проверка (три месяца), можно проводить сверку. Лучше заказывать акт сверки через личный кабинет: сделают за два дня.

Зачесть или вернуть деньги получится в течение трёх лет с момента уплаты налога. Если трёхлетний срок пропущен, обращайтесь в суд. Но придётся доказать: а) переплата действительно была б) вы узнали о ней гораздо позже по объективным причинам.

Налоговая не любит возвращать переплату налогов, отказывая по любому подходящему поводу. Просьба зачесть переплату более реальна для исполнения, но и тут много подводных камней. Минимизировать трудозатраты по распоряжению переплатой – это полдела, мы знаем, как в принципе избежать их.

Как заполнить заявление о зачете налога

Использовать рекомендованные налоговиками формы заявлений необязательно. Поэтому для минимизации трудозатрат бухгалтер, получив распечатку с переплатами в налоговой, может там же, буквально «на коленке», заполнить заявление.

Заявление о зачете суммы излишне уплаченного налога можно заполнить как на рекомендованном бланке, так и вставить просьбу о зачете в письмо о переплате в налоговую.

Опытные бухгалтеры всегда берут с собой в налоговую:

- фирменные бланки компании;

- печать (если компания использует этот уже немного устаревший атрибут достоверности подписи).

Написать заявление можно и по доверенности, но некоторые бухгалтеры носят с собой фирменные бланки с автографом генерального директора.

Более полезно носить:

- разлинованный бланк компании;

- трафарет, подложив который под чистый лист бумаги можно и вручную заполнить заявление максимально аккуратно и разборчиво.

Носить с собой копирку для быстрого оформления второго экземпляра, на котором приемщик проставит штамп налоговой, необязательно. Во многих налоговых стоят копировальные аппараты. Там, где их нет, налоговики нередко сами делают копии, причем бесплатно.

Текст заявления лучше обговорить непосредственно с инспектором, который будет его принимать. Если очереди нет, то иногда заявление можно записать буквально под диктовку.

Главное – не ошибиться с КБК и переписать все 20 цифр без ошибок.

Впрочем, это не единственная ошибка. Инспекторы из оперзала не всегда имеют хорошую квалификацию и могут посоветовать несовместимые пары налогов для зачета.

Недавно мы публиковали таблицу соответствия при зачетах. С ней можно ознакомиться здесь. Кроме того, даже для заполнения «на коленке» мы все же советуем использовать рекомендованный ФНС бланк заявления.

Как подать заявление на зачет переплаты

Подавать заявление в налоговую имеет смысл, если оно заполнено там же. Особенно если инспектор, с которым, например, проходили сверку, просит сдать документ в канцелярию, а копию принести ему.

Однако в большинстве случаев более рационально использовать телекоммуникационную связь с налоговой – этот способ надежнее в плане:

- регистрации и обработки налоговиками вашего обращения;

- сохранности подтверждений доставки;

- легкости поиска текста заявления и сопутствующих документов как для текущей работы, так и в будущем, при возникновении аналогичных ситуации.

Заполнить заявление удобно непосредственно в программе для сдачи отчетности, перед отправкой. Некоторые поля при этом будут заполнены автоматически. Можно оформить заявление и в бухгалтерской программе, а потом выгрузить для отправки по ТКС.

Заполняя заявление в бухгалтерской программе для отправки по ТКС, убедитесь, что у вас установлен актуальный электронный формат такого заявления, который обновлен с 10 июня 2019 года .

Получив от налоговой инспекции подтверждение о получении, подождите один рабочий день и позвоните в справочную для того, чтобы узнать:

- входящий номер вашего заявления (он пригодится для упоминания в жалобе, если налоговая затянет с зачетом);

- отдел или даже конкретного инспектора, которые занимаются вашим заявлением.

Вопрос о том, в какой срок будет произведен зачет, даст понять инспектору, что вы контролируете процесс и очень настойчивы.

В какой срок происходит зачет налога

Иногда инспекторы отговаривают бухгалтера составлять заявление на зачет, обещая произвести зачет самостоятельно. Действительно, с прошлого года пункт 5 статьи 78 Налогового кодекса РФ действует в новой редакции, которая устранила «безграничный срок» самостоятельного зачета со стороны налоговой.

Все же вряд ли разумно рассчитывать, что налоговая оперативно займется вашим вопросом. Изменения налогового законодательства установили предельный трехлетний срок, в течение которого налоговые органы могут самостоятельно производить зачет суммы излишне уплаченного налога в счет погашения:

- недоимки по иным налогам;

- задолженности по пеням и (или) штрафам.

Эти изменения – лишь о недопустимости проведения по инициативе налогового органа зачета излишне уплаченного (взысканного) налога (пеней, штрафов) в счет погашения задолженности, возможность принудительного взыскания которой утрачена. Ваша задача несколько иная:

- не пропустить трехлетний срок;

- проследить, чтобы зачет не превысил один месяц – максимальный срок для его проведения.

Если трехлетний срок будет пропущен, вы уже никогда не сможете использовать переплату (определения Верховного Суда РФ от 19.03.2019 № 304-ЭС19-1659, от 30.08.2018 № 307-КГ18-12491).

Образец заявления на зачет переплаты по налогу

В отличие от возврата переплаты универсальный образец заявления в налоговую о зачете переплаты составить невозможно. Для каждого случая будут свои нюансы. Общее представление о заполнении нового бланка заявления можно получить, изучив наш образец.

Отметим, что, в результате разночтений в рядах ИФНС о возможности того или иного зачета, компании нередко получают отказы. Необоснованные можно обжаловать, но это время, а переплаченные налоги – это выведенные из бизнеса средства.

Только в этом случае не возникнет необходимости обращаться в ИФНС за возвратом или зачетом излишне уплаченных сумм. Передайте свою бухгалтерию на аутсорсинг в 1С-WiseAdvice, и вы не столкнетесь лицом к лицу с проблемой нехватки оборотных средств из-за «зависших» налоговых переплат и поиском идеального образца заявления о зачете суммы излишне уплаченного налога.

Читайте также: