Как сдать журнал учета полученных и выставленных счетов фактур в налоговую

Опубликовано: 15.05.2024

Кто сдает журнал учета счетов-фактур

Представлять в ИФНС журнал учета счетов-фактур обязаны только организации-посредники. Исключение —достигнута договоренность между контрагентами о невыставлении счетов-фактур.

В октябре 2016 года Минфин России в письме от 31.10.16 № 03-11-11/63683 дал разъяснение по следующему вопросу. Продавец и агент, применяющий УСН, условились, что не будут выставлять счета-фактуры. При этом агент покупает товары для физлица-принципала. Получается, что последнему счета-фактуры также не выставляются. Не нарушит ли агент закон, если не будет ни вести, ни сдавать в ИФНС журнал учета счетов-фактур относительно данных коммерческих операций?

Минфин РФ пояснил, что это не будет засчитано как нарушение. Когда покупатель не платит НДС, то может вместе с продавцом подписать соглашение о невыставлении счетов-фактур. Получается, раз счета-фактуры не выставляются, агент не обязан вести журнал учета счетов-фактур относительно процедур покупки товаров для данного принципала.

Обязанность вести журнал не зависит от того, платите ли вы НДС. Его ведут те, кто платит налог, освобожден от него или вовсе не является плательщиком.

Когда надо заполнять журнал полученных и выставленных счетов-фактур

Журнал регистрации счетов-фактур посредник должен вести в тех кварталах, когда он выставлял или получал счета-фактуры.

Когда сдавать журнал в 2021 году

За последний квартал 2020 года — до 20 января.

За первый квартал 2021 года — до 20 апреля.

За второй квартал 2021 года — до 20 июля.

За третий квартал 2021 года — до 20 октября.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

В каком виде оформлять журнал

Постановление Правительства РФ, описывающее формы документов, применяемых при расчетах НДС, разрешает вести журнал и на бумаге, и в электронном формате. Несмотря на это представить журнал в контролирующий орган необходимо исключительно в электронном варианте (п. 5.2 ст. 174 НК РФ).

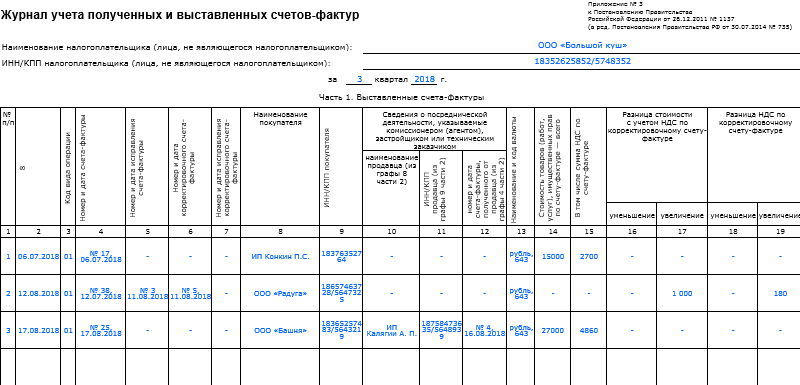

Образец заполнения журнала (посредник не платит НДС)

Заказчик АО «Гамма-сигма» подписало договор комиссии от 19 января № 15 с ООО «Пси-омега» — посредником, не являющимся плательщиком НДС. Условия договора таковы, что «Пси-омега» продает партию книг в количестве 300 штук, которые принадлежат «Гамме-сигме» на праве собственности. Партия товара стоит 750 000 рублей (в т. ч. НДС — 125 000 рублей).

В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 25 000 рублей. 10 февраля «Пси-омега» и ЗАО «Производственная фирма «Каппа-лямбда» заключили договор на поставку партии книг (300 штук). 20 февраля товар был отгружен покупателю, и тогда же «Пси-омега» выставил счет-фактуру от 20.02 № 28 в адрес «Каппы-лямбды» и передал его копию «Гамме-сигме».

В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 1 журнала учета счетов-фактур, в книге продаж этот счет-фактура не был зарегистрирован.

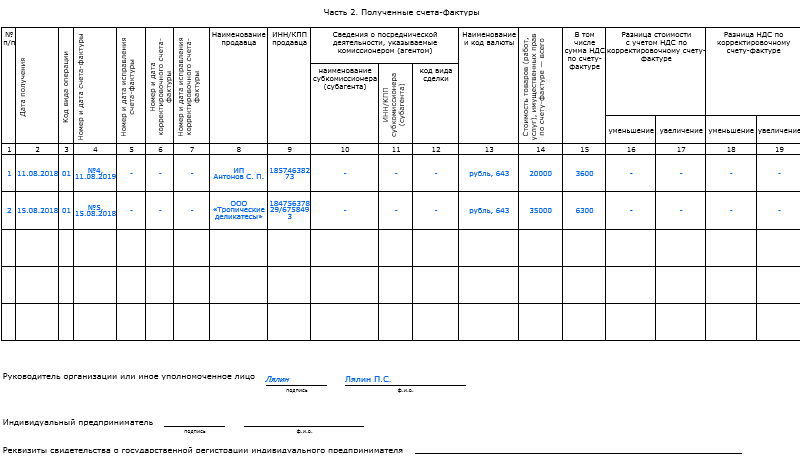

На сумму проданных товаров «Гамма-сигма» выставила в адрес «Пси-омеги» счет-фактуру от 20.02 № 128. В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 2 журнала учета счетов-фактур, в книге продаж «Пси-омеги» этот счет-фактура зарегистрирован не был.

Так как «Пси-омега» не является плательщиком НДС, он не выставляет счет-фактуру «Гамме-сигме» на сумму своего вознаграждения.

Образец заполнения журнала (посредник является плательщиком НДС)

Заказчик АО «Мю-ипсилон» заключил с посредником ООО «Дзета-тета», который платит НДС, договор комиссии от 2 июня. По договору «Дзета-тета» продает партию словарей (200 штук), принадлежащих «Мю-ипсилон» на праве собственности. Партия стоит 320 000 рублей (в т. ч. НДС — 53 333,33 рубля). Посреднику предусмотрено вознаграждение в размере 16 500 рублей (в т. ч. НДС — 2 750 рублей).

15 июня «Дзета-тета» заключила договор поставки с АО «Кси-омикрон» на поставку партии словарей в количестве 200 штук. Поставка состоялась 18 июня. Тогда же «Дзета-тета» выставила в адрес «Кси-омикрон» счет-фактуру от 18.06 № 812, а его копию передала «Мю-ипсилон». Данный документ в бухгалтерии «Дзета-тета» зарегистрировали в части 1 журнала учета счетов-фактур, а в книге продаж — нет.

На сумму проданных словарей «Мю-ипсилон» выставила в адрес «Дзета-тета» счет-фактуру от 18.06 № 375. Полученный от «Мю-ипсилон» счет-фактуру в бухгалтерии «Дзета-тета» зарегистрировали в части 2 журнала учета счетов-фактур, а в книге покупок — нет.

Так как «Дзета-тета» выступает плательщиком НДС, на сумму своего вознаграждения он выставил заказчику счет-фактуру от 18.06 № 987. Этот документ подлежит регистрации в книге продаж, а в журнале учета счетов-фактур — нет.

Коды видов операций

При перекрестном контроле поставщиков и покупателей, которые участвуют в посреднической сделке, инспекторы обращают внимание, насколько верно указаны коды видов операций. Как известно, в соответствии с Приказом ФНС России от 14.03.2016 № ММВ-7-3/136@ в журнале учета счетов-фактур нужно указывать коды видов операций по НДС. Это 24 кода, которые входят в одну таблицу.

Также налоговики дали разъяснения, какие значения кодов и других реквизитов необходимо проставлять в журнале, чтобы отразить те или иные сделки посредника. Например, если посредник реализует товар, принадлежащий комитенту, то счет-фактура, выставленный посредником на имя покупателя, перевыставляется комитентом и отражается в книге продаж комитента (принципала) и в части 2 журнала посредника. Также в обе части журнала заносится КВО — 01.

Другая ситуация — когда посредник реализует товар комитента и одновременно свой собственный товар, то есть является и комиссионером, и поставщиком. В этом случае посредник оформляет счет-фактуру на весь товар — и на тот, что принадлежит комитенту, и на свой. В качестве продавца при этом прописывается посредник. Этот документ под кодом КВО 15 нужно зарегистрировать и в книге продаж посредника, и в части 1 журнала посредника. А в книге покупок покупателя необходимо поставить КВО 01.

Далее комитент перевыставляет счет-фактуру, куда заносит только свой товар. Этот счет-фактуру нужно отразить под кодом 01 в книге продаж комитента и под кодом 15 в части 2 журнала посредника.

Рассмотрим пример:

Комиссионер ООО «Тау-йота» отгрузил покупателю ООО «Фи-хи-пси» 30 товаров, из которых 22 являются собственностью комитента АО «Гимель-йод» и продаются в рамках посреднического договора. Товары «Гимель-йод» стоят 264 000 рублей (в т. ч. НДС — 44 000 рублей). Оставшиеся 8 товаров принадлежат «Тау-йоте» и стоят 178 000 рублей (в т. ч. НДС — 29 666,67 рублей).

ООО «Тау-йота» выставило на имя ООО «Фи-хи-пси» счет-фактуру № 657 на общую сумму 442 000 рублей (264 000 + 178 000) с указанием НДС 20 % на сумму 73 666,67 рублей (44 000 + 29 666,67). Этот счет-фактура зарегистрировали и ООО «Тау-йота», и ООО «Фи-хи-пси».

Затем ООО «Тау-йота» передал АО «Гимель-йод» показатели счета-фактуры № 657, и бухгалтер АО «Гимель-йод» выставил на имя «Тау-йота» счет-фактуру № 909 на сумму 264 000 рублей с указанием НДС на сумму 44 000 рублей. Этот документ был зарегистрирован у АО «Гимель-йод» и ООО «Тау-йота».

Разберем еще один случай — посредник делает закупки товара для комитента. Здесь счет-фактуру на имя посредника выставляет поставщик, а посредник заносит ее в часть 2 журнала. Также поставщик регистрирует ее в книге продаж. Далее посредник перевыставляет счет-фактуру на имя комитента, где в качестве продавца прописывает фактического поставщика. Этот документ нужно зарегистрировать и в первой части журнала посредника, и в книге покупок комитента. Во всех случаях при этом ставится код операции 01.

Например, посредник ООО «Нун-ламед» приобрел товар у поставщика ООО «Каф-хе». При этом часть товара была приобретена для комитента АО «Заин-мем» в рамках посреднического договора. Стоимость закупок для «Заин-мем» составила 609 000 рублей (в т. ч. НДС — 101 500 рублей). Оставшуюся часть товара «Нун-ламед» приобрел для себя. Стоимость товара, закупленного для «Нун-ламеда», составила 389 000 рублей (в т. ч. НДС — 64 833,33 рубля).

«Каф-хе» выставил на имя «Нун-ламеда» счет-фактуру № 1026 на сумму 998 000 рублей (609 000 + 389 000) с указанием НДС 20 % на сумму 166 333,33 рубля (101 500 + 64 833,33). Этот документ был зарегистрирован у «Каф-хе» и «Нун-ламеда».

После этого «Нун-ламед» выставил на имя АО «Заин-мем» счет-фактуру № 262. В этом документе отражен товар на сумму 609 000 рублей, приобретенный у «Каф-хе» для АО «Заин-мем», и указан НДС 20 % на сумму 101 500 рублей. Счет-фактура № 262 зарегистрирован у «Нун-ламеда» и «Заин-мема».

О сводных счетах-фактурах

В 2014 году Правительство РФ разрешило составлять так называемые сводные счета-фактуры — туда заносятся данные, когда товары закупаются сразу у нескольких продавцов. Тем самым сокращается количество счетов-фактур при оформлении сделок.

Например, заказчик АО «Хет-бет», чтобы возвести сооружение, обращается к застройщику ООО «Омега-ипсилон». Последний в свою очередь сотрудничает с несколькими подрядчиками и поставщиками и перевыставляет полученные от них счета-фактуры «Хет-бету».

В первом квартале «Омега-ипсилон» получил от поставщика АО «Шин-аин» счет-фактуру № 743 от 27.07.2020, а от подрядчика АО «Самех-пе» — счет-фактуру № 219 от 27.07.2020.

На основании этих счетов-фактур «Омега-ипсилон» составил сводный счет-фактуру и выставил его АО «Хет-бет» 27 июля 2020 года. Выставленный «Хет-бету» сводный счет-фактура и счета-фактуры, полученные от исполнителей, «Омега-ипсилон» зарегистрировал в журнале учета счетов-фактур.

«Хет-бет» зарегистрировал полученный сводный счет-фактуру в части 2 журнала учета счетов-фактур.

Коррекция после сдачи

У посредников — неплательщиков НДС может возникнуть вопрос: если организация сдала журнал и потом нашла там ошибки, то должна ли она представить в ИФНС исправленный журнал учета счетов-фактур? Ответ здесь следующий: в законе не прописано, что нужно сдавать откорректированный журнал в ИФНС. Однако лучше это сделать. Чтобы внести правки в документ, аннулируйте некорректный счет-фактуру. Это значит, отразите со знаком «–» стоимость товаров и сумму налога. Корректный счет-фактуру зарегистрируйте со знаком «+».

К примеру, посредник приобрел товары для заказчика. В бухгалтерии посредника увидели, что в журнале учета за II квартал введены неправильные реквизиты счета-фактуры, полученного от продавца. Указано: № 9769 от 9 марта 2020 г. Должно быть: № 3131 от 18 февраля 2020 г. При этом журнал уже в инспекции. Тогда бухгалтер в части 1 журнала аннулировал некорректную запись и суммовые показатели указал со знаком «–». В следующую строку ввел то же самое, что и в аннулированной строке, и скорректировал графу 12, указав правильный номер счета-фактуры. Показатели стоимости — указал со знаком «+».

В части 2 журнала аннулировал неверную запись и отразил суммовые показатели со знаком «–». В следующей строке указал то же самое, что и в аннулированной, но скорректировал графу 4, где исправил номер счета-фактуры. Показатели стоимости указал со знаком «+».

Журнал учета счетов-фактур – особенная разновидность отчетности, необходимая для некоторых организаций. Он должен вестись по установленному порядку и периодически предоставляться в надзорные органы.

Кто обязан заполнять документ

До недавних пор данный документ обязаны были вести все компании, работающие с НДС. С 2016 года это требование по отношению к ним было отменено, т.к. сведения, вносимые в журнал, дублируются в книге покупок и продаж.

А вот предприятия, занимающиеся посредничеством в сфере сбыта товаров, предоставления услуг и производства работ, застройщики, нанимающие подрядчиков, а также организации, работающие в области транспортных перевозок и привлекающие к своей деятельности сторонних экспедиторов, этот журнал вести должны.

При этом то, по какой налоговой схеме (общей, «упрощенке» или «вмененке») работает то или иное предприятие – значения не имеет.

Зачем нужен журнал

Данный документ можно отнести к методам контроля за теми организациями, которые не предоставляют в налоговые инспекции декларации по налогу на добавленную стоимость (по причине освобождения в соответствии с законом, или отсутствия таковой обязанности в принципе).

Исходя из взятых из учетного журнала данных, налоговики проверяют, сходится ли НДС, указанный посредниками при сбыте товарно-материальных ценностей, суммам налога, принимаемым приобретателями этих ТМЦ к вычету. И точно также в обратном направлении: соответствуют ли размеры вычетов, указанные комитентами по купленным ТМЦ, НДС, начисленному продавцами этих товаров к налоговым выплатам.

Журнал ведется поквартально и отражает информацию о счетах-фактурах, выставленных в трехмесячный период отчета.

Куда отдавать документ

Журнал учета счетов-фактур необходимо сдавать в территориальное налоговое отделение по месту регистрации предприятия.

После получения журнала налоговики проводят его анализ, и по результатам проверки могут попросить письменных пояснений по поводу неясных моментов, а также затребовать дополнительные документы, в том числе спорные счета-фактуры, первичные бумаги и пр.

Периодичность предоставления журнала – один раз в квартал, до 20 числа месяца, следующего за периодом отчета (при этом если крайняя дата выпадает на выходной, то конечный срок отправки журнала переносится на ближайший понедельник или другой рабочий день).

Как передавать журнал и что будет, если не сдать

По закону журнал допускается вести в бумажном виде и на компьютере.

Обратите внимание! В налоговые органы на сегодняшний день предусмотрена только электронная сдача журнала, через компанию – спецоператора электронной системы документооборота, при этом использоваться должны только официально утвержденные форматы документа.

Если организация не предоставит вовремя заполненный бланк, она может быть подвергнута административному наказанию в виде штрафа (до 10 000 рублей), также штраф может быть наложен на ответственных должностных сотрудников (директора и главного бухгалтера).

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

После окончания журнала

После завершения очередного квартала, журнал необходимо распечатать. Все его листы пронумеровываются, скрепляются толстой, суровой нитью (но только не степлером), проштамповываются (при условии, конечно, что компания использует штемпельные изделия для визирования бумаг) и заверяются подписью ответственного сотрудника.

Затем журнал должен подписать руководитель предприятия. Электронную версию журнала перед передачей в налоговую службу необходимо подписать с помощью официальной электронной цифровой подписи.

Хранить журналы учета счетов-фактур следует период, установленный законодательством или срок, прописанный во внутренних нормативно-правовых актах фирмы (но не менее четырех лет). После утраты актуальности и истечения срока хранения, бланк можно удалить из компьютера или уничтожить (бумажную версию) с соблюдением установленной законом процедуры.

Плательщики НДС должны регистрировать все счета-фактуры в книгах покупок и продаж, а организации-посредники — в журналах учета. Бумажные счета-фактуры обычно учитываются по дате их составления. А как вести учет электронных, если у них фиксируется сразу три даты: составления, выставления и получения? Как принять к вычету НДС, если счет-фактура получен на стыке налоговых периодов?

Счет-фактура должен быть выставлен в течение пяти дней с момента отгрузки товара, выполнения работ, оказания услуг или получения аванса. Ст. 169 НК РФ позволяет сделать это не только в бумажном, но и в электронном виде. Электронные юридически значимые счета-фактуры являются полноценными аналогами бумажных: содержат те же реквизиты и подпись уполномоченного лица. При этом они должны быть:

- составлены согласно формату, утвержденному Приказом ФНС РФ от 04.03.2015 № ММВ-7-6/93@;

- подписаны квалифицированной электронной подписью;

- переданы согласно регламенту, установленному Приказом Минфина РФ от 25.04.2011 № 50Н, через оператора ЭДО, который фиксирует в соответствующих технологических документах даты выставления и получения документа.

Быстрый обмен электронными юридически значимыми документами:

- получайте бесплатно;

- отправляйте за несколько секунд;

- сокращайте расходы на доставку.

По законодательству РФ электронные документы, подписанные квалифицированной электронной подписью и переданные через оператора ЭДО, являются оригиналами, их не нужно распечатывать.

Порядок учета

Для учета сумм НДС плательщики этого налога обязаны вести книги покупок и продаж. Лица, осуществляющие посредническую деятельность, а также лица, выставляющие и получающие счета-фактуры при осуществлении деятельности по договору транспортной экспедиции или при выполнении функций застройщика, должны вести журналы учета полученных и выставленных счетов-фактур. Единой регистрации подлежат все счета-фактуры — первичные, исправленные, корректировочные.

Формы книг и журнала, а также порядок их ведения закреплены в Постановлении Правительства РФ от 26.12.2011 № 1137. Вести учет счетов-фактур можно как в электронном, так и в бумажном виде. Однако с 01.01.2015 сведения из книг и журнала необходимо подавать в составе декларации по НДС, которую можно представить только в электронном виде (п. 5.1 ст. 169 НК РФ). Поэтому учет счетов-фактур тоже удобнее сразу вести в электронном виде.

При бумажном документообороте отследить даты выставления и получения счета-фактуры практически невозможно, поэтому вместо них, как правило, отражается дата составления документа. В случае с электронными счетами-фактурами фиксируются сразу три даты: составления, выставления и получения. При этом в книгах продаж и покупок отражаются только даты составления, поскольку книги служат в первую очередь для учета сумм налога. Даты выставления и получения счетов-фактур вносятся в журналы учета, которые ведут организации-посредники. Рассмотрим порядок учета подробнее.

Книга продаж

По мере возникновения обязанности уплатить НДС счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом указываются:

- код вида операции;

- реквизиты счета-фактуры (номер и дата составления);

- реквизиты покупателя (ИНН/КПП и наименование);

- реквизиты посредника (ИНН/КПП и наименование);

- реквизиты документа, подтверждающего оплату (номер и дата);

- наименование и код валюты;

- стоимость сделки и сумма налога, которую нужно перечислить в бюджет страны.

Книга покупок

По мере возникновения права на вычет счета-фактуры регистрируются в книге покупок. В ней отражаются следующие данные:

- код вида операции;

- реквизиты счета-фактуры (номер и дата составления);

- дата принятия на учет товаров (работ, услуг), имущественных прав;

- реквизиты продавца (ИНН/КПП и наименование);

- реквизиты посредника (ИНН/КПП и наименование);

- номер таможенной декларации;

- наименование и код валюты;

- стоимость сделки и сумма налога, которую налогоплательщик может предъявить к вычету (возмещению).

Право на вычет

Налогоплательщик-покупатель вправе уменьшить начисленный НДС на сумму налога, уплаченного по приобретенным товарам, работам, услугам (ст. 171 НК РФ). Право на получение вычета возникает при соблюдении следующих условий (ст. 172 НК РФ):

- товары (работы, услуги) приобретены для осуществления операций, которые облагаются НДС;

- товары (работы, услуги) приняты к учету (должны быть в наличии первичные документы);

- получен правильно оформленный счет-фактура.

Несмотря на то что при регистрации в книгу покупок попадает дата составления электронного счета-фактуры, право на вычет напрямую зависит именно от даты его получения. За выставление счета-фактуры отвечает продавец, и пока он не выставит, а покупатель не получит счет-фактуру — уменьшить налог, исчисленный к уплате, последнему не удастся.

Учет и дальнейшее использование товаров в деятельности, облагаемой НДС, находится сфере компетенций покупателя. Если счет-фактура получен в том же налоговом периоде, в котором оприходованы товары (работы/услуги), то вопросов о том, когда принять к вычету сумму НДС, не возникает.

Сложнее, когда оприходование товаров и получение счета-фактуры относятся к разным налоговым периодам. Если счет-фактура получен после завершения налогового периода, в котором товары приняты на учет, но до момента представления декларации за этот период, покупатель вправе принять к вычету сумму налога в отношении таких товаров в том же периоде, в котором указанные товары были приняты на учет (п. 1.1 ст. 172 НК РФ, в ред. Федерального закона от 29.11.2014 № 382-ФЗ). Если же счет-фактура получен после подачи декларации, его нужно относить к новому налоговому периоду.

Журналы учета

Обязанность вести журналы учета полученных и выставленных счетов-фактур не зависит от того, является ли посредник плательщиком НДС. Посредники, застройщики и экспедиторы не платят и не принимают к вычету НДС по счетам-фактурам, зарегистрированным в журналах.

Журнал учета состоит из двух частей, в которых раздельно регистрируются выставленные и полученные счета-фактуры, в том числе корректировочные и исправленные. В части 1 «Выставленные счета-фактуры» регистрируются документы по дате выставления счетов-фактур. В случае, когда счета-фактуры не передаются контрагентам, регистрация происходит по дате составления. В части 2 «Полученные счета-фактуры» счета-фактуры отражаются по дате их получения.

Ежеквартально посредники представляют журналы в налоговые инспекции. На основании полученных данных инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например, принципалами (комитентами) при продаже товаров, суммам налога, принимаемым к вычету покупателями этих товаров. И, наоборот, соответствуют ли суммы вычетов, заявленных принципалами (комитентами) по приобретенным агентами товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

ГАРАНТ:

См. Формат журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, в электронной форме, утвержденный приказом ФНС России от 4 марта 2015 г. N ММВ-7-6/93@

О порядке заполнения журнала учета полученных и выставленных счетов-фактур, применяемых при реализации на территории РФ сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, см. письмо ФНС России от 16 января 2018 г. N СД-4-3/480@

Приложение N 3

к постановлению Правительства РФ

от 26 декабря 2011 г. N 1137

Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения

С изменениями и дополнениями от:

28 мая 2013 г., 30 июля 2014 г., 19 августа 2017 г., 19 января 2019 г.

Информация об изменениях:

Раздел I изменен с 1 июля 2021 г. - Постановление Правительства России от 2 апреля 2021 г. N 534

Раздел I изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

ГАРАНТ:

См. данную форму в редакторе MS-Excel и образец её заполнения

I. Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

Наименование налогоплательщика (лица, не являющегося налогоплательщиком) _______________________

ИНН/КПП налогоплательщика (лица, не являющегося налогоплательщиком) ____________________________

за _____ квартал 20___ года

Часть 1. Выставленные счета-фактуры

Код вида операции

Номер и дата счета-фактуры

Номер и дата исправления счета-фактуры

Номер и дата корректировочного счета-фактуры

Номер и дата исправления корректировочного счета-фактуры

ИНН/ КПП покупателя

Сведения из счетов-фактур, полученных от продавцов

Наименование и код валюты

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре - всего

В том числе сумма НДС по счету-фактуре

Разница стоимости с учетом НДС по корректировочному счету-фактуре

Разница НДС по корректировочному счету-фактуре

наименование продавца (из графы 8 части 2)

номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2)

Часть 2. Полученные счета-фактуры

Код вида операции

Номер и дата счета-фактуры

Номер и дата исправления счета-фактуры

Номер и дата корректировочного счета-фактуры

Номер и дата исправления корректировочного счета-фактуры

ИНН/ КПП продавца

Сведения о посреднической деятельности, указываемые комиссионером (агентом)

Наименование и код валюты

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре - всего

В том числе сумма НДС по счету-фактуре

Разница стоимости с учетом НДС по корректировочному счету-фактуре

Разница НДС по корректировочному счету-фактуре

наименование субкомиссионера (субагента)

ИНН/ КПП субкомиссионера (субагента)

код вида сделки

Руководитель организации или иное уполномоченное лицо

Индивидуальный предприниматель или иное уполномоченное лицо

Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя _________________

II. Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

Информация об изменениях:

Пункт 1 изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1. Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость (далее - журнал учета), ведется за налоговый период на бумажном носителе либо в электронном виде только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии (субкомиссии), агентских (субагентских) договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (субкомиссионера), агента (субагента), договоров транспортной экспедиции, а также при выполнении функций застройщика:

а) налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, а также лицами, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

б) лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Информация об изменениях:

Раздел II дополнен пунктом 1.1 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.1. Для налогоплательщиков налога на добавленную стоимость и лиц, не являющихся налогоплательщиками налога на добавленную стоимость, которые осуществляют предпринимательскую деятельность на основе договоров транспортной экспедиции, положения пункта 1 настоящего раздела применяются только в случае приобретения товаров (работ, услуг) от своего имени, стоимость которых не включается ими в расходы в соответствии с условиями заключенных договоров (то есть при определении налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 Налогового кодекса Российской Федерации, в составе доходов учитываются доходы в виде вознаграждения при исполнении указанных договоров).

Информация об изменениях:

Раздел II дополнен пунктом 1.2 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.2. В журнале учета не подлежат регистрации счета-фактуры, выставленные налогоплательщиками (комиссионерами, агентами, экспедиторами, застройщиками или заказчиками, выполняющими функции застройщика) комитенту (принципалу), покупателю (клиенту, инвестору) на сумму дохода в виде вознаграждения при исполнении указанных в пункте 1 настоящего раздела договоров.

Информация об изменениях:

Раздел II дополнен пунктом 1.3 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.3. Журнал учета не ведется в следующих случаях:

а) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации;

б) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав в случаях, предусмотренных пунктом 5 статьи 161 Налогового кодекса Российской Федерации.

Информация об изменениях:

Раздел II дополнен пунктом 1.4 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.4. Журнал учета состоит из двух частей - части 1 "Выставленные счета-фактуры" (далее - часть 1 журнала учета) и части 2 "Полученные счета-фактуры" (далее - часть 2 журнала учета).

2. Утратил силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

Информация об изменениях:

Информация об изменениях:

Пункт 3 изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

3. В части 1 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные за истекший налоговый период на бумажном носителе или в электронном виде.

В части 2 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде за истекший налоговый период и полученные, в том числе после завершения истекшего налогового периода, в котором был составлен счет-фактура покупателю, но до установленного статьей 174 Налогового кодекса Российской Федерации срока представления налоговой декларации за соответствующий налоговый период или срока представления журнала учета в случаях, предусмотренных пунктом 5.2 статьи 174 Налогового кодекса Российской Федерации.

Информация об изменениях:

Пункт 4 изменен с 1 июля 2021 г. - Постановление Правительства России от 2 апреля 2021 г. N 534

Пункт 4 изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

4. В случае если комитент (принципал), покупатель (клиент, инвестор) не получили от комиссионера (агента), экспедитора, застройщика или заказчика, выполняющего функции застройщика, счет-фактуру в электронном виде, допускается составление комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, такого счета-фактуры на бумажном носителе. При этом комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, переносят показатели из составленного счета-фактуры в электронном виде, не изменяя их, в счет-фактуру, составленный на бумажном носителе. При составлении такого счета-фактуры на бумажном носителе реквизиты счета-фактуры дополняются подписью главного бухгалтера организации или иного уполномоченного лица. В части 1 журнала учета в этом случае комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только выставленный счет-фактуру на бумажном носителе. После выставления комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, и получения комитентом (принципалом), покупателем (клиентом, инвестором) такого счета-фактуры на бумажном носителе его перевыставление в электронном виде не допускается. Если на дату составления указанного счета-фактуры на бумажном носителе возникла необходимость внесения изменений в ранее составленный счет-фактуру в электронном виде, в том числе в связи с изменением уполномоченного лица, подписавшего счет-фактуру, комитенту (принципалу), покупателю (клиенту, инвестору) направляется счет-фактура на бумажном носителе с реквизитами, исправленными в соответствии с приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость", и с указанием в строке 1а порядкового номера исправления и даты исправления. Если комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, выставили комитенту (принципалу), покупателю (клиенту, инвестору), а комитент (принципал), покупатель (клиент, инвестор) получили только счет-фактуру с исправленными реквизитами, в части 1 журнала учета комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только счет-фактуру с исправленными реквизитами.

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 в пункт 5 внесены изменения

5. В журнале учета указываются:

а) полное или сокращенное наименование налогоплательщика в соответствии с учредительными документами или фамилия, имя, отчество индивидуального предпринимателя, лица, не являющегося налогоплательщиком;

б) идентификационный номер и код причины постановки на учет налогоплательщика, лица, не являющегося налогоплательщиком;

в) налоговый период, за который составлен журнал учета.

ГАРАНТ:

См. Формат журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, в электронной форме, утвержденный приказом ФНС России от 4 марта 2015 г. N ММВ-7-6/93@

О порядке заполнения журнала учета полученных и выставленных счетов-фактур, применяемых при реализации на территории РФ сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, см. письмо ФНС России от 16 января 2018 г. N СД-4-3/480@

Приложение N 3

к постановлению Правительства РФ

от 26 декабря 2011 г. N 1137

Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения

С изменениями и дополнениями от:

28 мая 2013 г., 30 июля 2014 г., 19 августа 2017 г., 19 января 2019 г.

Информация об изменениях:

Раздел I изменен с 1 июля 2021 г. - Постановление Правительства России от 2 апреля 2021 г. N 534

Раздел I изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

ГАРАНТ:

См. данную форму в редакторе MS-Excel и образец её заполнения

I. Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

Наименование налогоплательщика (лица, не являющегося налогоплательщиком) _______________________

ИНН/КПП налогоплательщика (лица, не являющегося налогоплательщиком) ____________________________

за _____ квартал 20___ года

Часть 1. Выставленные счета-фактуры

Код вида операции

Номер и дата счета-фактуры

Номер и дата исправления счета-фактуры

Номер и дата корректировочного счета-фактуры

Номер и дата исправления корректировочного счета-фактуры

ИНН/ КПП покупателя

Сведения из счетов-фактур, полученных от продавцов

Наименование и код валюты

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре - всего

В том числе сумма НДС по счету-фактуре

Разница стоимости с учетом НДС по корректировочному счету-фактуре

Разница НДС по корректировочному счету-фактуре

наименование продавца (из графы 8 части 2)

номер и дата счета-фактуры (корректировочного счета-фактуры), полученного от продавца (из графы 4 (графы 6) части 2)

Часть 2. Полученные счета-фактуры

Код вида операции

Номер и дата счета-фактуры

Номер и дата исправления счета-фактуры

Номер и дата корректировочного счета-фактуры

Номер и дата исправления корректировочного счета-фактуры

ИНН/ КПП продавца

Сведения о посреднической деятельности, указываемые комиссионером (агентом)

Наименование и код валюты

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре - всего

В том числе сумма НДС по счету-фактуре

Разница стоимости с учетом НДС по корректировочному счету-фактуре

Разница НДС по корректировочному счету-фактуре

наименование субкомиссионера (субагента)

ИНН/ КПП субкомиссионера (субагента)

код вида сделки

Руководитель организации или иное уполномоченное лицо

Индивидуальный предприниматель или иное уполномоченное лицо

Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя _________________

II. Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

Информация об изменениях:

Пункт 1 изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1. Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость (далее - журнал учета), ведется за налоговый период на бумажном носителе либо в электронном виде только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии (субкомиссии), агентских (субагентских) договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (субкомиссионера), агента (субагента), договоров транспортной экспедиции, а также при выполнении функций застройщика:

а) налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, а также лицами, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

б) лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Информация об изменениях:

Раздел II дополнен пунктом 1.1 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.1. Для налогоплательщиков налога на добавленную стоимость и лиц, не являющихся налогоплательщиками налога на добавленную стоимость, которые осуществляют предпринимательскую деятельность на основе договоров транспортной экспедиции, положения пункта 1 настоящего раздела применяются только в случае приобретения товаров (работ, услуг) от своего имени, стоимость которых не включается ими в расходы в соответствии с условиями заключенных договоров (то есть при определении налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 Налогового кодекса Российской Федерации, в составе доходов учитываются доходы в виде вознаграждения при исполнении указанных договоров).

Информация об изменениях:

Раздел II дополнен пунктом 1.2 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.2. В журнале учета не подлежат регистрации счета-фактуры, выставленные налогоплательщиками (комиссионерами, агентами, экспедиторами, застройщиками или заказчиками, выполняющими функции застройщика) комитенту (принципалу), покупателю (клиенту, инвестору) на сумму дохода в виде вознаграждения при исполнении указанных в пункте 1 настоящего раздела договоров.

Информация об изменениях:

Раздел II дополнен пунктом 1.3 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.3. Журнал учета не ведется в следующих случаях:

а) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации;

б) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав в случаях, предусмотренных пунктом 5 статьи 161 Налогового кодекса Российской Федерации.

Информация об изменениях:

Раздел II дополнен пунктом 1.4 с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

1.4. Журнал учета состоит из двух частей - части 1 "Выставленные счета-фактуры" (далее - часть 1 журнала учета) и части 2 "Полученные счета-фактуры" (далее - часть 2 журнала учета).

2. Утратил силу с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

Информация об изменениях:

Информация об изменениях:

Пункт 3 изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

3. В части 1 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные за истекший налоговый период на бумажном носителе или в электронном виде.

В части 2 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде за истекший налоговый период и полученные, в том числе после завершения истекшего налогового периода, в котором был составлен счет-фактура покупателю, но до установленного статьей 174 Налогового кодекса Российской Федерации срока представления налоговой декларации за соответствующий налоговый период или срока представления журнала учета в случаях, предусмотренных пунктом 5.2 статьи 174 Налогового кодекса Российской Федерации.

Информация об изменениях:

Пункт 4 изменен с 1 июля 2021 г. - Постановление Правительства России от 2 апреля 2021 г. N 534

Пункт 4 изменен с 1 октября 2017 г. - Постановление Правительства РФ от 19 августа 2017 г. N 981

4. В случае если комитент (принципал), покупатель (клиент, инвестор) не получили от комиссионера (агента), экспедитора, застройщика или заказчика, выполняющего функции застройщика, счет-фактуру в электронном виде, допускается составление комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, такого счета-фактуры на бумажном носителе. При этом комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, переносят показатели из составленного счета-фактуры в электронном виде, не изменяя их, в счет-фактуру, составленный на бумажном носителе. При составлении такого счета-фактуры на бумажном носителе реквизиты счета-фактуры дополняются подписью главного бухгалтера организации или иного уполномоченного лица. В части 1 журнала учета в этом случае комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только выставленный счет-фактуру на бумажном носителе. После выставления комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, и получения комитентом (принципалом), покупателем (клиентом, инвестором) такого счета-фактуры на бумажном носителе его перевыставление в электронном виде не допускается. Если на дату составления указанного счета-фактуры на бумажном носителе возникла необходимость внесения изменений в ранее составленный счет-фактуру в электронном виде, в том числе в связи с изменением уполномоченного лица, подписавшего счет-фактуру, комитенту (принципалу), покупателю (клиенту, инвестору) направляется счет-фактура на бумажном носителе с реквизитами, исправленными в соответствии с приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость", и с указанием в строке 1а порядкового номера исправления и даты исправления. Если комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, выставили комитенту (принципалу), покупателю (клиенту, инвестору), а комитент (принципал), покупатель (клиент, инвестор) получили только счет-фактуру с исправленными реквизитами, в части 1 журнала учета комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только счет-фактуру с исправленными реквизитами.

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 в пункт 5 внесены изменения

5. В журнале учета указываются:

а) полное или сокращенное наименование налогоплательщика в соответствии с учредительными документами или фамилия, имя, отчество индивидуального предпринимателя, лица, не являющегося налогоплательщиком;

б) идентификационный номер и код причины постановки на учет налогоплательщика, лица, не являющегося налогоплательщиком;

в) налоговый период, за который составлен журнал учета.

Читайте также: