Налоговые вычеты или как вернуть налоги в семейный бюджет конспект урока

Опубликовано: 14.05.2024

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Российская академия народного хозяйства и государственной службы

при Президенте Российской Федерации»

Дальневосточный филиал РАНХиГС

«Налоговые вычеты, или как вернуть деньги в семейный бюджет»

Разработчики проекта:

Задиринко Елена Никифоровна

Мамедова Ольга Анатольевна

Неешпапа Анна Ивановна

Сергеенко Галина Владимировна

Шевчук Раиса Николаевна

Полева Ольга Константиновна

Калягина Людмила Алексеевна

Допустить к защите

старший методист РМЦ

«____» ________________ 2019 год

Мы все являемся налогоплательщиками и большинство из нас платят налог на доходы физических лиц (НДФЛ), который составляет 13% от получаемого дохода. Как правило, подоходный налог вносит в бюджет за нас работодатель, но в отдельных случаях при самостоятельном получении дохода (продаже имущества, квартиры, земли, автомобиля, ценных бумаг) необходимо самим рассчитать и уплатить подоходный налог.

Однако, мало кто знает, что у налогоплательщиков кроме обязанности уплаты налогов существует также и право возврата налогов. Часть денег, уплаченных в виде налога (НДФЛ), можно вернуть в семейный бюджет из бюджета государства с помощью налоговых вычетов.

Налогоплательщик может осуществить возврат части налога, удержанного из своих доходов в бюджет РФ, если он получает доходы, облагаемые налогом по ставке 13%. (статьи 218—221 Налогового кодекса.)

Многим из нас государство должно деньги, а мы об этом даже не подозреваем.

Мы не знаем своих прав, теряем свои деньги и это наши проблемы, а не государства.

Итак, все граждане, которые являются плательщиками подоходного налога имеют полное право в налоговых ситуациях получить налоговый вычет .

Актуальность темы обуславливается необходимостью изучения норм налогового законодательства о налоговых вычетах.

Цель проекта : сформировать у обучающихся устойчивые знания о возможных вариантах налоговых вычетов.

Задачи проекта:

познакомить обучающихся с нормативной правовой налоговой базой

научить обучающихся расчету некоторых налоговых вычетов

развить коммуникативные компетенции

ОСНОВНАЯ ЧАСТЬ

Общая характеристика занятия

Характеристика условий реализации проекта:

Место: учебный класс, кабинет обществознания.

Участники проекта: Задиринко Елена Никифоровна, Мамедова Ольга Анатольевна, Неешпапа Анна Ивановна, Сергеенко Галина Владимировна, Шевчук Раиса Николаевна, Полева Ольга Константиновна, Калягина Людмила Алексеевна

Учащиеся: 11 класс.

Учебное занятие в рамках предмета «Обществознание»

Тип занятия : закрепление нового материала.

Оборудование и/или характеристика образовательной среды:

ИКТ, презентация, карточки-задания.

Интернет источники:

1. www . minfin . ru – сайт Министерства финансов РФ

2. www .минобрнауки.рф – сайт Министерства образования РФ

3. fincult . info .

Педагогическая характеристика занятия

Цель занятия: научить обучающихся видению случаев, в которых необходимо заполнять налоговую декларацию, и способов получения налоговых вычетов.

повторить и обобщить знания о семейном бюджете;

научить применять знания о налогах с целью сбережения семейного бюджета;

научить обучающихся расчету налоговых вычетов.

Предметные образовательные результаты:

Обучающиеся должны знать:

налоговый вычет (стандартный: на детей, на налогоплательщика; имущественный; социальный);

Метапредметные результаты:

формирование основ рационального мышления;

формирование умения собирать и анализировать информацию;

умение вести диалог;

умение работать в группе.

Личностные результаты:

приобретение навыков сотрудничества со сверстниками и взрослыми в учебно-исследовательской деятельности;

наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

активная позиция гражданина, умеющего применять полученные знания на практике;

осознание необходимости уплаты налогов, понимание своих прав и обязанностей в сфере налогообложения, ориентация в действующей системе налогообложения.

Описание учебного процесса

Этапы и типы задания для обучающихся

Основной этап занятия

Просмотр вариантов налоговых вычетов

Обучающиеся делятся на 5 групп.

Работа в группах, составление кейс-проекта

Обучающиеся подводят итоги занятия, предлагают неучтенные варианты налоговых вычетов.

Пополнить вклад в копилку семейного бюджета.

Ожидаемые результаты:

Должны уметь:

получать актуальную информацию о начисленных налогах;

рассчитывать сумму налогов к уплате,

рассчитывать сумму возвратных средств.

Обладать компетенциями:

осуществлять поиск информации, необходимой для выполнения поставленных задач;

использовать информационно-коммуникационные технологии;

работать в команде;

организовывать свои отношения с налоговыми органами,

своевременно реагировать на изменения в налоговом законодательстве.

Методическая характеристика занятия

Использование на занятии кейс-технологии позволяет решить все поставленные задачи.

Проект учебного занятия в рамках дисциплины «Обществознание» для 11 класса должен помочь:

закрепить знания о налоговых вычетах и их видах,

выработать необходимые практические навыки и умения производить расчеты.

На учебном занятии с применением кейс-технологии работают 5 групп по 4 человека.

Обучающиеся выполняют задания познавательного характера практического содержания.

Реализация данного занятия позволит максимальному количеству обучающихся:

осознать необходимость повышения финансовой грамотности в современных экономических условиях;

получить конкретные знания по налоговым вычетам и сохранению семейного бюджета.

Многие знают, что родителям детей полагается налоговый вычет. Но как он работает и сколько денег принесёт в семейный бюджет — даже не догадываются. Из-за этого люди не получают причитающиеся им средства.

Один из читателей нам рассказал три случая из своей карьеры. «Мой первый работодатель запрашивал документы на детей, чтобы делать вычет, но зарплаты у нас с коллегой, у которое не было детей, были одинаковые. Второй — вообще не интересовался документами для вычета. Третий — каждый месяц добавлял несколько сотен рублей к зарплате». Как должно быть на самом деле?

Давайте разберём тему налогового вычета на ребёнка и посчитаем, сколько денег можно получить и как. Заодно посмотрим, как увеличить вычет в два раза.

Что такое налоговый вычет?

Это небольшая помощь от государства для родителей детей с низкими доходами. По сути власть разрешила не платить часть НДФЛ людям, у которых есть дети, а годовой доход не превышает 350 000 рублей.

Размер налогового вычета

На 2021 год размер налогового вычета на ребённка составляет:

- 1 400 рублей — на первого ребёнка;

- 1 400 рублей — на второго ребёнка;

- 3 000 рублей — на третьего и всех последующих;

- 12 000 рублей — на ребёнка-инвалида.

Важно понимать, что налоговый вычет — это сумма, на которую уменьшается налогооблагаемая база (то, с чего рассчитывается размер налога), а не сумма к выдаче на руки. Ниже мы покажем на примерах, как высчитывается возврат налога.

Обычно вычет на ребёнка считает бухгалтерия. Фото: unikassa.ru

Вычет предоставляется до тех пор, пока зарплата суммарно не превысит 350 000 рублей в течение календарного года. Если родитель получает 40 000 рублей, 350 000 рублей он заработает к сентябрю. Получается, что вычет на ребёнка он будет получать с января по август. Затем — нет. С января следующего года налоговая база вновь начнёт уменьшаться.

Налоговый вычет на ребёнка предоставляется с месяца его рождения и до конца года, когда ему исполнилось 18 лет.

Исключение — студенты очной формы обучения. На них вычет предоставляется до 24 лет.

Например, в семье трое детей:

На первого вычет уже не полагается. На второго — 1 400 рублей. На третьего — 3 000 рублей. Как видим, на первого хоть и не делается возврат, но общее количество детей учтено как трое.

Кому полагается вычет на ребёнка

Право на вычет есть у родителей, опекунов, приёмных родителей, супругов приёмного родителя, на обеспечении которых находится ребёнок.

Приведём пример

Мама и папа развелись. Ребёнок остался жить с мамой, а папа платит алименты. Бывшие супруги создали новые семьи.

Новый муж мамы получает право на налоговый вычет за ребёнка жены, поскольку участвует в его обеспечении.

Новая жена папы тоже получает вычет на ребёнка, хоть он и не живёт с ними. Это происходит, поскольку алименты являются совместной собственностью мужчины и его супруги.

Усложним пример. Папа женился на женщине, у которой уже есть ребёнок, затем у них появился ещё один — уже общий. В итоге мужчина получает возврат за трёх детей: своего ребёнка от первого брака, ребёнка новой жены и ребёнка от второго брака. В общей сложности получается: 1 400+1 400+3 000 рублей.

Пример расчёта налогового вычета

Ещё раз повторим, что налоговый вычет — сумма, на которую уменьшается налогооблагаемая база. Налогооблагаемая база в нашем примере — зарплата до вычета НДФЛ (возврат можно сделать с любого дохода, облагаемого налогом на доходы физических лиц).

Больше детей — больше счастья и выше вычет. Фото: yandex.ru

Юрий Юрьевич — счастливый отец троих детей 14, 8 и 5 лет. Его зарплата — 30 000 рублей в месяц до вычета НДФЛ.

Ему полагаются следующие налоговые вычеты: 1 400+1 400+3 000 рублей. Итого: 5 800 рублей. С января по ноябрь Юрий Юрьевич заработает 330 000, значит вычет будет полагаться только за 11 месяцев.

Считаем. Налогооблагаемая база — 30 000 рублей уменьшается на сумму налогового вычета на всех детей — 5 800. Получается, что бухгалтерия будет рассчитывать НДФЛ не со всей суммы 30 000 рублей, а с разницы — 24 200 рублей. Экономию Юрий Юрьевич получит как прибавку к зарплате.

Без детей он бы платил налог государству 3 900 рублей. С детьми — 3 146. Остальное он получит на руки. Без детей его зарплата после уплаты НДФЛ была бы 26 100 рублей. С детьми — 26 854 рубля.

Считаем экономию: 5 800 (сумма вычета за всех детей)*0,13 (налоговая ставка)=754 рублей. За год — 8 294 рубля.

У Юрия Юрьевича есть жена. Она тоже имеет право вернуть часть налога. Если её зарплата 30 000 рублей, то в общей сложности за год семья сэкономит на налоговом вычете 16 588 рублей.

Как получить?

Самый распространённый способ получения налогового вычета — через работодателя. Достаточно сдать в бухгалтерию документы, а там уже посчитают, сколько следует прибавить к зарплате. Выплаты увеличатся на несколько сотен рублей в месяц.

Бухгалтерия запросит следующие документы:

- заявление;

- копию паспорта;

- свидетельство о заключении брака;

- справку с места учёбы (если ребёнок студент);

- справку об инвалидности (если ребёнок инвалид);

- свидетельство о рождении ребёнка;

- свидетельство о смерти второго родителя (если второй родитель умер);

- документы опекунов и попечителей.

Заявление можно написать сразу во время устройства на работу. В таком случае понадобится справка 2-НДФЛ с предыдущего места, чтобы бухгалтерия посчитала нарастающий итог по зарплате и знала, когда следует остановить применение вычета.

Если заявление не написано сразу после трудоустройства, то можно это сделать в любое время. Налог должны пересчитать с января текущего года. За предыдущие периоды — нет. Повторять заявление каждый год нужно только если изменилось семейное положение, то есть появились ещё дети (свои или нового супруга).

Что делать, если за предыдущие годы вычет не получен?

Работодатель может пересчитать зарплату только за текущий год. Налоговый вычет на ребёнка за прошедшие годы надо будет получить самостоятельно по декларации (она подаётся отдельно за каждый год).

Возврат возможен только за три предыдущих года. В 2021 году можно вернуть налог за 2020, 2019, 2018. За предыдущие — нет, даже если такое право вернуть налог было.

Подать декларацию можно через личный кабинет налоговой или непосредственно в отделении ФНС. Можно обратиться за помощью к специалистам.

Если вы выбрали способ подачи документов через личный кабинет, то придётся сделать электронную подпись (генерируется сайтом).

Во время заполнения декларации вы сразу увидете, какая сумма вам причитается. Проверка документов занимает три месяца. Ещё один месяц займёт перечисление средств.

Как получить двойной налоговый вычет?

Двойной налоговый вычет полагается единственному родителю, если второй родитель умер, пропал без вести или в свидетельстве о рождении нет записи об отце.

Например, женщина родила ребёнка без отца. Она будет получать не 182 рубля, а 364 рубля. Если она выйдет замуж, то право на двойной налоговый вычет пропадёт. Зато прибавку к зарплате получит новый супруг.

Но даже при живом муже можно получить двойной вычет, если папа и мама развелись или не оформили брак. Второй супруг должен отказаться от получения налогового вычета и предоставить справку 2-НДФЛ с места работы.

Итак, налоговый вычет на ребёнка — не самая большая сумма, которую можно получить из бюджета. Но возврат налога не потребует много сил и времени — достаточно написать заявление работодателю, поэтому отказываться от этой возможности не стоит. Узнайте, если работодатель не делал за вас вычет, то подайте декларацию самостоятельно — за три года сумма более ощутимая, чем ежемесячные прибавки к зарплате.

Например, у вас один ребёнок и зарплата 25 000 рублей. За три года вы вернёте из бюджета 6 552 рубля.

Тема урока финансовой грамотности "Налоговые вычеты" очень актуальна для обучающихся 9-11 классов. Возможно платное обучение по окончании школы, платное лечение - то, что близко каждому. Ориентироваться в получении вычетов в связи с указанными обстоятельствами, а также в получении стандартного вычета на ребёнка необходимо каждому финансово грамотному человеку.

Просмотр содержимого документа

«Налоговые вычеты»

Муниципальное бюджетное общеобразовательное учреждение «Мухтоловская основная школа» Налоговые вычеты

Педагог-психолог, учитель экономики Надышева Татьяна Борисовна

Налоговый вычет

- Налоговый вычет — сумма, которая уменьшает налогооблагаемую базу, или возврат ранее уплаченного налога на доходы физических лиц;

- вычет позволяет платить меньше налога или вернуть уже уплаченный в течение года налог — то есть получить деньги

Кто может получить налоговый вычет?

- Налоговый вычет могут получить только граждане (и, соответственно, налоговые резиденты) РФ, которые платят НДФЛ

- Если у вас нет официального источника дохода, с которого вы платите налоги, то получить налоговый вычет вы не сможете

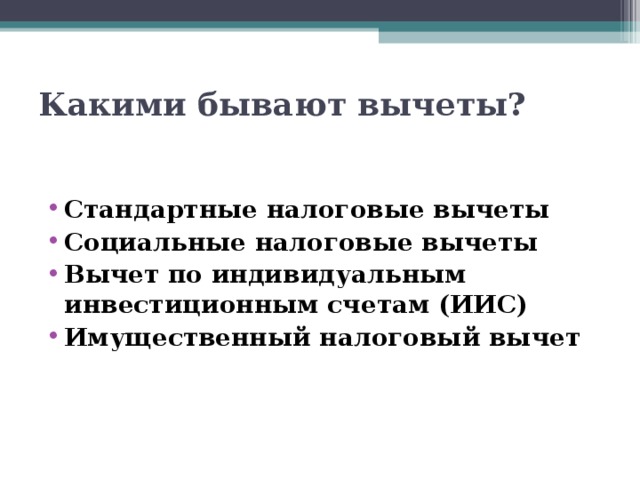

Какими бывают вычеты?

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Вычет по индивидуальным инвестиционным счетам (ИИС)

- Имущественный налоговый вычет

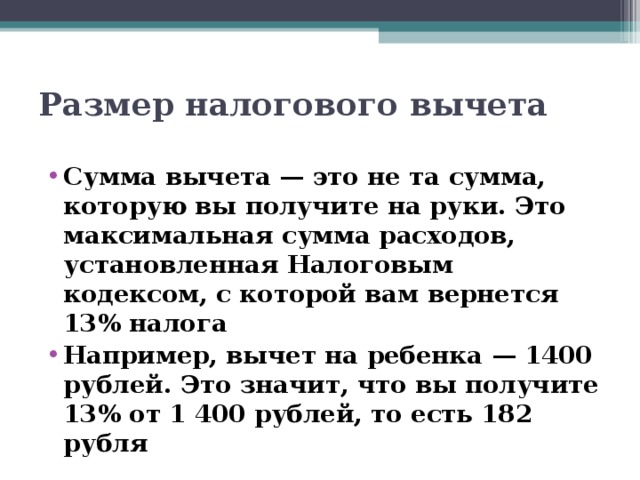

Размер налогового вычета

- Сумма вычета — это не та сумма, которую вы получите на руки. Это максимальная сумма расходов, установленная Налоговым кодексом, с которой вам вернется 13% налога

- Например, вычет на ребенка — 1400 рублей. Это значит, что вы получите 13% от 1 400 рублей, то есть 182 рубля

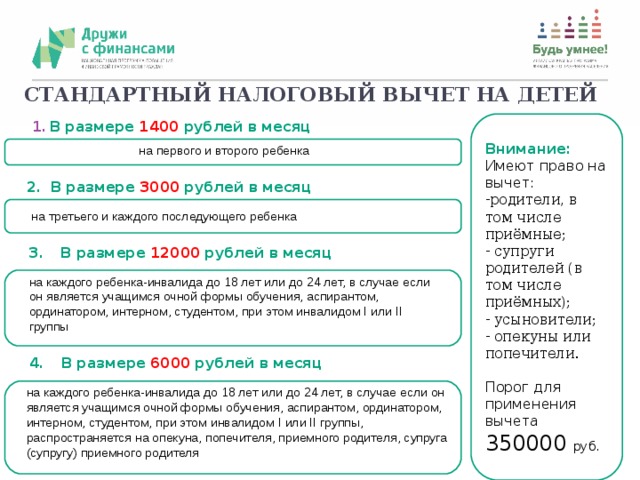

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

- В размере1400рублей в месяц

Имеют право на вычет:

- родители, в том числе приёмные;

- супруги родителей (в том числе приёмных);

- усыновители;

- опекуны или попечители.

Порог для применения вычета 350000 руб.

на первого и второго ребенка

- В размере3000рублей в месяц

на третьего и каждого последующего ребенка

- В размере12000рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы

- В размере6000рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы, распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя

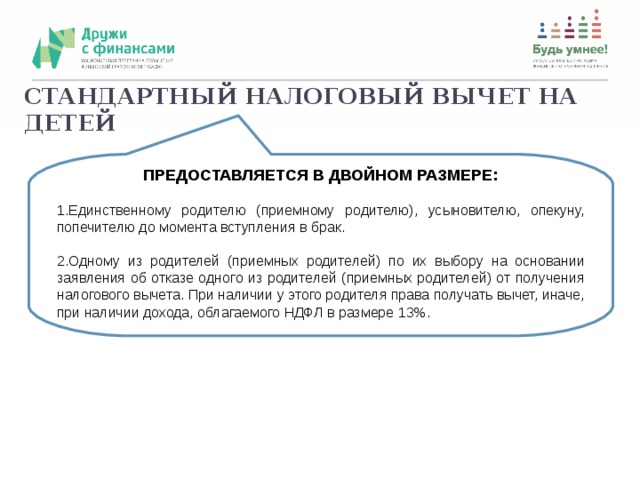

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

ПРЕДОСТАВЛЯЕТСЯ В ДВОЙНОМ РАЗМЕРЕ:

- Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю до момента вступления в брак.

- Одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. При наличии у этого родителя права получать вычет, иначе, при наличии дохода, облагаемого НДФЛ в размере 13%.

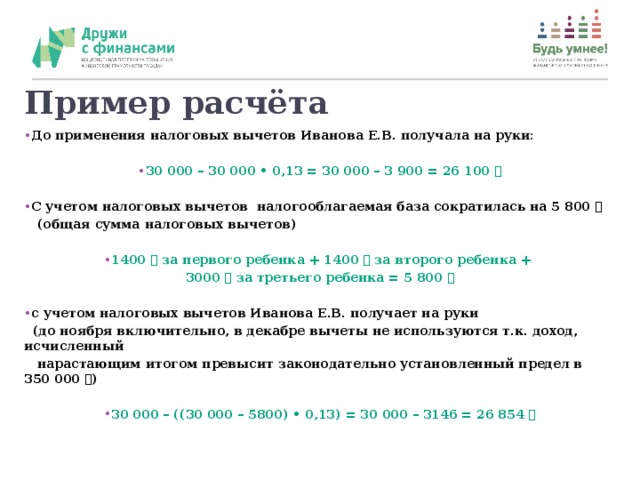

Пример расчёта

- До применения налоговых вычетов Иванова Е.В. получала на руки:

- 30 000 – 30 000 • 0,13 = 30 000 – 3 900 = 26 100 ₽

- С учетом налоговых вычетов налогооблагаемая база сократилась на 5 800 ₽

(общая сумма налоговых вычетов)

- 1400 ₽ за первого ребенка + 1400 ₽ за второго ребенка +

3000 ₽ за третьего ребенка = 5 800 ₽

- с учетом налоговых вычетов Иванова Е.В. получает на руки

(до ноября включительно, в декабре вычеты не используются т.к. доход, исчисленный

нарастающим итогом превысит законодательно установленный предел в 350 000 ₽)

- 30 000 – ((30 000 – 5800) • 0,13) = 30 000 – 3146 = 26 854 ₽

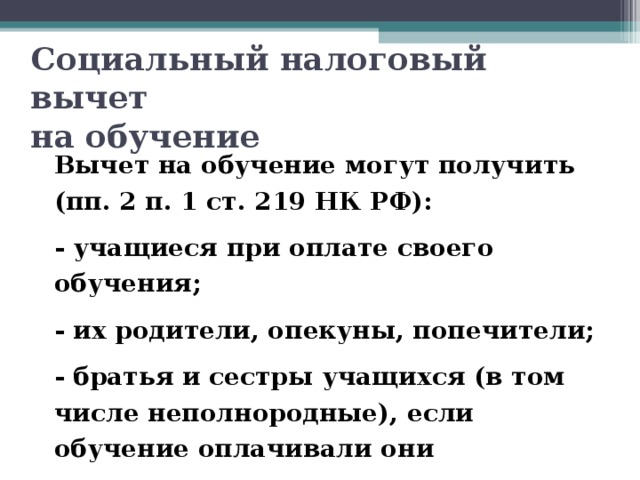

Социальный налоговый вычет на обучение

Вычет на обучение могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они

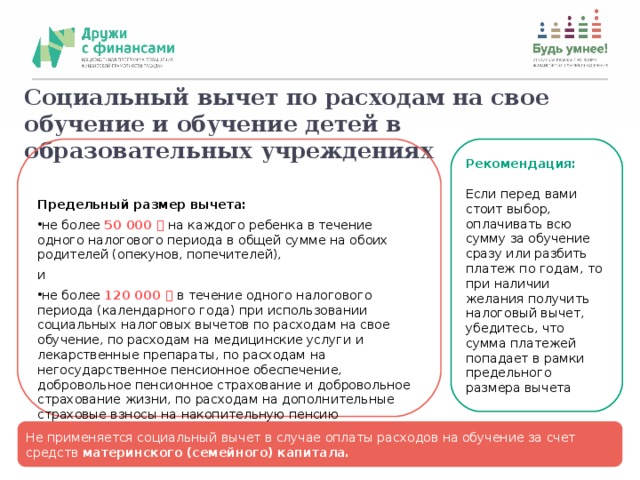

Социальный вычет по расходам на свое обучение и обучение детей в образовательных учреждениях

Предельный размер вычета:

Рекомендация:

- не более 50 000 ₽ на каждого ребенка в течение одного налогового периода в общей сумме на обоих родителей (опекунов, попечителей),

Если перед вами стоит выбор, оплачивать всю сумму за обучение сразу или разбить платеж по годам, то при наличии желания получить налоговый вычет, убедитесь, что сумма платежей попадает в рамки предельного размера вычета

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию

Не применяется социальный вычет в случае оплаты расходов на обучение за счет средств материнского (семейного) капитала.

Социальный вычет по расходам на медицинские услуги и лекарственные препараты

Кто имеет право на налоговый вычет?

Налогоплательщик, оплативший из собственных средств:

- медицинские услуги и лекарственные препараты для собственных нужд;

- медицинские услуги и лекарственные препараты для нужд супруги (супруга), родителей, детей (в том числе усыновленными) и подопечных в возрасте до 18 лет;

- приобретение договоров добровольного медицинского страхования или страхования супруги (супруга), родителей, детей (в том числе усыновленных) и подопечных в возрасте до 18 лет

Предельный размер вычета:

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию.

- дорогостоящие виды лечения согласно Перечню, утвержденному Постановлением Правительства РФ, не попадают под ограничение .

Медицинские услуги и лекарственные препараты, которые могут учитываться

при определении размера налоговых вычетов, указаны в перечне , утвержденном

Постановлением Правительства РФ от 19 марта 2001 года №201.

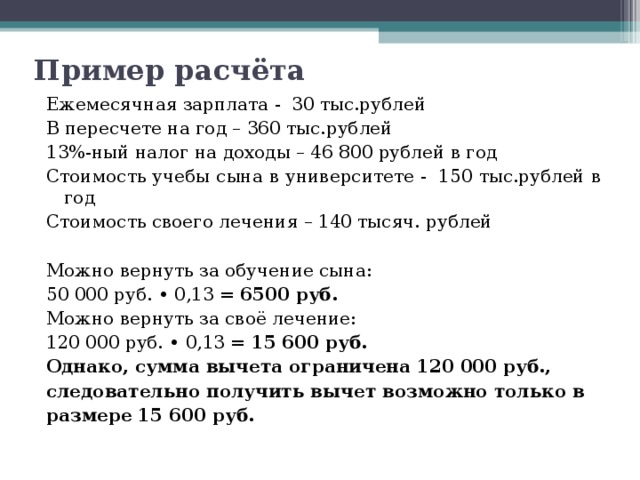

Пример расчёта

Ежемесячная зарплата - 30 тыс.рублей

В пересчете на год – 360 тыс.рублей

13%-ный налог на доходы – 46 800 рублей в год

Стоимость учебы сына в университете - 150 тыс.рублей в год

Стоимость своего лечения – 140 тысяч. рублей

Можно вернуть за обучение сына:

50 000 руб. • 0,13 = 6500 руб.

Можно вернуть за своё лечение:

120 000 руб. • 0,13 = 15 600 руб.

Однако, сумма вычета ограничена 120 000 руб.,

следовательно получить вычет возможно только в

размере 15 600 руб.

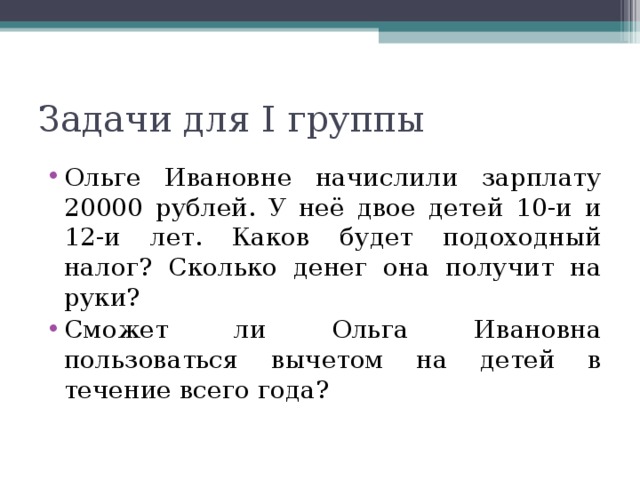

Задачи для I группы

- Ольге Ивановне начислили зарплату 20000 рублей. У неё двое детей 10-и и 12-и лет. Каков будет подоходный налог? Сколько денег она получит на руки?

- Сможет ли Ольга Ивановна пользоваться вычетом на детей в течение всего года?

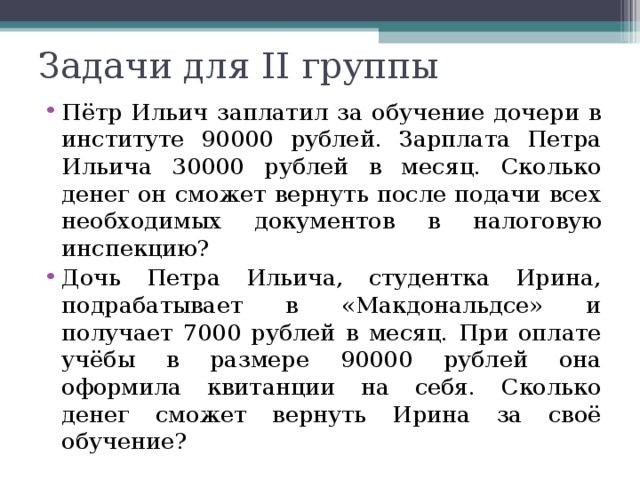

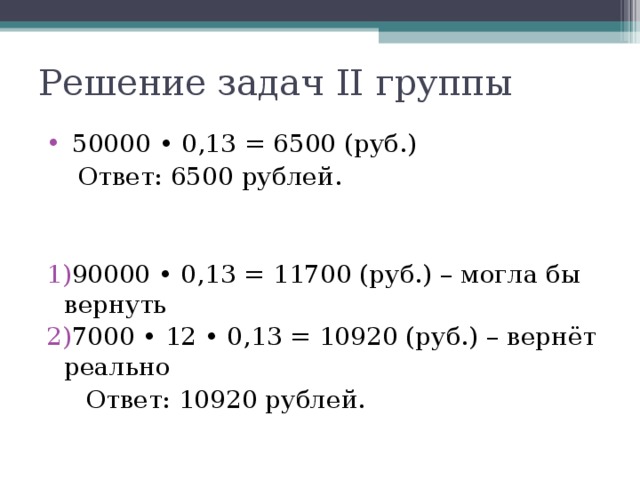

Задачи для II группы

- Пётр Ильич заплатил за обучение дочери в институте 90000 рублей. Зарплата Петра Ильича 30000 рублей в месяц. Сколько денег он сможет вернуть после подачи всех необходимых документов в налоговую инспекцию?

- Дочь Петра Ильича, студентка Ирина, подрабатывает в «Макдональдсе» и получает 7000 рублей в месяц. При оплате учёбы в размере 90000 рублей она оформила квитанции на себя. Сколько денег сможет вернуть Ирина за своё обучение?

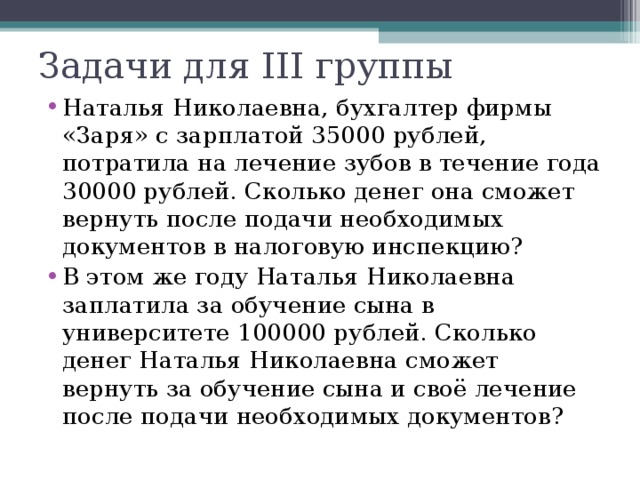

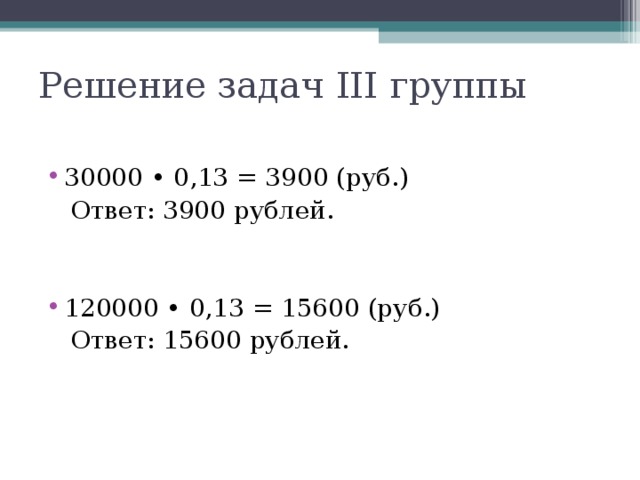

Задачи для III группы

- Наталья Николаевна, бухгалтер фирмы «Заря» с зарплатой 35000 рублей, потратила на лечение зубов в течение года 30000 рублей. Сколько денег она сможет вернуть после подачи необходимых документов в налоговую инспекцию?

- В этом же году Наталья Николаевна заплатила за обучение сына в университете 100000 рублей. Сколько денег Наталья Николаевна сможет вернуть за обучение сына и своё лечение после подачи необходимых документов?

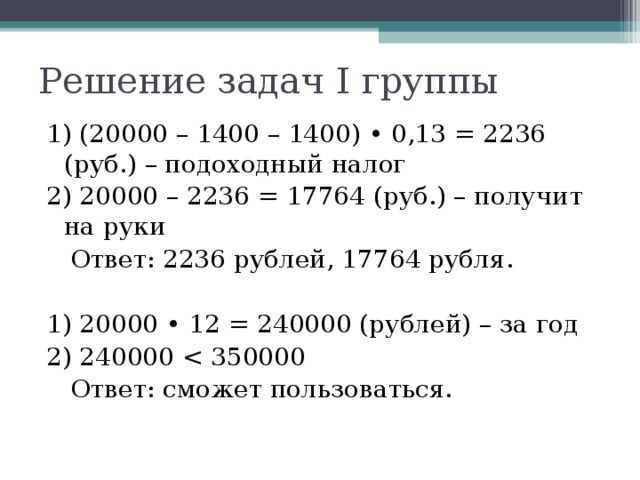

Решение задач I группы

1) (20000 – 1400 – 1400) • 0,13 = 2236 (руб.) – подоходный налог

2) 20000 – 2236 = 17764 (руб.) – получит на руки

Ответ: 2236 рублей, 17764 рубля.

1) 20000 • 12 = 240000 (рублей) – за год

Ответ: сможет пользоваться.

Решение задач II группы

- 50000 • 0,13 = 6500 (руб.)

Ответ: 6500 рублей.

- 90000 • 0,13 = 11700 (руб.) – могла бы вернуть

- 7000 • 12 • 0,13 = 10920 (руб.) – вернёт реально

Ответ: 10920 рублей.

Решение задач III группы

- 30000 • 0,13 = 3900 (руб.)

Ответ: 3900 рублей.

- 120000 • 0,13 = 15600 (руб.)

Ответ: 15600 рублей.

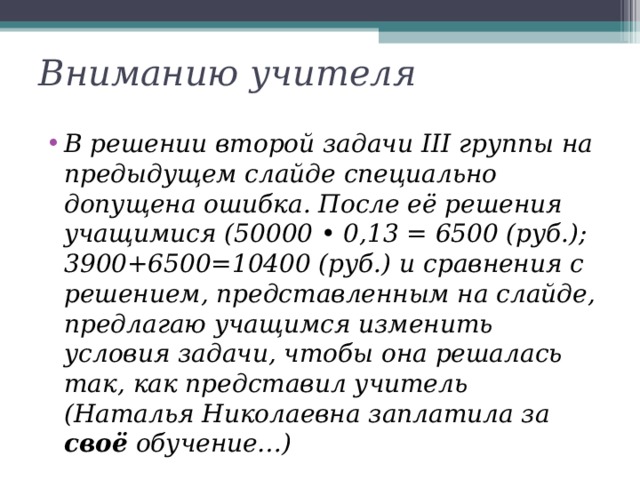

Вниманию учителя

- В решении второй задачиIIIгруппы на предыдущем слайде специально допущена ошибка. После её решения учащимися (50000•0,13 = 6500 (руб.); 3900+6500=10400 (руб.) и сравнения с решением, представленным на слайде, предлагаю учащимся изменить условия задачи, чтобы она решалась так, как представил учитель (Наталья Николаевна заплатила засвоёобучение…)

Рабочая тетрадь 9 класс:

с. 110 – 113 прочитать

- https://вашифинансы.рф/materials/vebinar-na-temu-upravlenie-nalogami-poluchenie/

- https://вашифинансы.рф/materials/komplekt-metodicheskikh-materialov-po-teme-nalogovye/

- https://fincult.info/articles/semeynyy-byudzhet/nalogoviy-vychet/

- https://www.nalog.ru/rn52/fl/interest/tax_deduction/fl_deti/

Кому положены и как подтвердить

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

- Что такое вычеты

- Типы вычетов

- Изменения в вычетах с 2021 года

- Имущественные вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Профессиональные налоговые вычеты

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

- Государство вернет часть налогов, которые вы заплатили раньше. Для этого нужно будет подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

- Через работодателя. Нужно предоставить уведомление на вычет из налоговой, и на этом основании работодатель перестанет удерживать налог при выплате заработной платы на некоторое время.

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Т—Ж теперь в приложении

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной налоговой базе относятся доходы, перечисленные в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ. Например, это прибыль от продажи ценных бумаг или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация находилась в собственности инвестора более трех лет, то с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б : при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток.

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этой цели.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 Р . Допустим, квартира стоит 3 000 000 Р , вычет предоставят на сумму 2 000 000 Р . То есть вернуть из бюджета можно: 2 000 000 Р × 13% = 260 000 Р .

Неиспользованный остаток вычета можно перенести на другой объект. Например, человек приобрел квартиру за 1 500 000 Р и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 Р .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 Р .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 Р . Если она дороже, каждому дадут вычет с 2 000 000 Р , то есть сумма к возврату — 260 000 Р на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 Р .

Например, квартира стоит 1 800 000 Р , а расходы на отделку — 300 000 Р . Размер вычета — 2 000 000 Р , то есть к возврату за счет вычета будет 260 000 Р . Для получения вычета важно, чтобы в договоре, по которому приобретается квартира, было указано, что квартира без отделки.

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на проценты, уплаченные банку. Максимальная сумма вычета по процентам — 3 000 000 Р . То есть из бюджета можно вернуть: 3 000 000 Р × 13% = 390 000 Р .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 Р . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 Р — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

- Предоставить налоговой инспекции декларацию и подтверждающие документы. Декларацию нельзя подать в год покупки квартиры — только в последующие. После проверки декларации и подтверждения вычета инспекция вернет налог.

- Оформить вычет у работодателя. В этом случае можно заявить вычет в том же году, когда была приобретена квартира. Но чтобы работодатель перестал удерживать налог, надо получить в налоговой уведомление о праве на вычет. Для получения уведомления в инспекцию необходимо представить заявление и пакет документов.

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

- Копией свидетельства о регистрации права или копией выписки из ЕГРН.

- Копией договора о приобретении квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

- Копия кредитного договора.

- Справка банка о размере уплаченных по кредиту процентов.

- Копии платежных документов.

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 Р . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2020 году, а в 2021 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 Р , а не по 1 000 000 Р за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2020 году за 2 000 000 Р и есть документы, подтверждающие расходы. А в 2021 году квартиру продали за 3 000 000 Р . В этом случае сумма налога составит: (3 000 000 Р − 2 000 000 Р ) × 13% = 130 000 Р .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Расписок.

- Квитанций из банка.

- Других документов о расходах.

- Акта-приема передачи, если квартира приобреталась по ДДУ.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер — 500 Р или 3000 Р за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет 3000 Р . Инвалиды с детства могут претендовать на вычет 500 Р ежемесячно.

Если человек имеет право воспользоваться несколькими вычетами на себя, то ему будет предоставлен максимальный из них. Так, если инвалид-«чернобылец» также и инвалид с детства, то ему будет предоставлен вычет 3000 Р .

Как вернуть в семью до 1,3 млн. рублей? Получи кэшбек от государства! Вы получаете зарплату, платите с нее 13% подоходного налога? Потратили свои деньги на личное обучение, обучение детей, лечение? Купили жилье? Платите проценты за ипотечный кредит? Государство вам должно!

Сервис Бробанк подготовил для вас инструкцию по получению кэшбека от государства. Изучайте, применяйте и возвращайте деньги в бюджет семьи!

Сколько денег можно вернуть в семейный бюджет?

- При покупке жилья – до 1,3 млн. руб.!

- На обучение и лечение – до 15,6 тыс. руб.

- Лечение было дорогостоящим? Вернуть можно 13% от суммы расходов на дорогостоящее лечение.

- У вас есть дети? Вам положен стандартный вычет, семья дополнительно может вернуть в бюджет на одного ребенка до 2 184 руб. в год. Если в семье 2 или больше – сумма вычета возрастает.

Что такое налоговый вычет?

Налоговый вычет — сумма, которая уменьшает размер дохода (налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Всего Налоговым кодексом предусмотрено 6 групп налоговых вычетов:

- Стандартные налоговые вычеты (ст. 218 НК РФ).

- вычет на налогоплательщика;

- вычет на ребёнка.

- Социальные налоговые вычеты (ст. 219 НК РФ).

- по расходам на благотворительность;

- по расходам на обучение;

- по расходам на лечение и приобретение медикаментов;

- по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование, добровольное страхование жизни;

- по расходам на накопительную часть трудовой пенсии.

- Имущественные налоговые вычеты (ст. 220 НК РФ).

- при продаже имущества;

- при приобретении имущества.

- Профессиональные налоговые вычеты (ст. 221 НК РФ).

- Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ).

- Инвестиционные налоговые вычеты (ст. 219.1 НК РФ).

Сегодня расскажем про имущественные налоговые вычеты.

Виды имущественного налогового вычета

При покупке жилья есть 2 вида имущественных вычетов:

- на покупку недвижимости.

- на выплату процентов по ипотечному кредиту.

| На покупку | На выплату % по ипотеке |

| Покупка после 01.01.2014 г. 13% с 2 млн. (на 1 чел.), но не более 260 тыс. руб. Остаток можно переносить на другие объекты. Вычет могут получить оба супруга. | 13% НДФЛ с 3 млн. руб. Вычет могут получить оба супруга. Остаток вычета перенести на другие объекты нельзя. |

Вычет по расходам на покупку недвижимости

Если покупка совершена после 01.01.2014 г., то вычет предоставляется в размере 13% с суммы 2 млн. руб. (лимит на одного человека). Возможен возврат налога с нескольких объектов недвижимости, но в пределах 260 тыс. руб. При этом вычет на один объект недвижимости могут заявить оба супруга.

Т.е. при покупке квартиры стоимостью 4 млн. руб. супруги могут получить на нее вычет в размере 260 тыс. х 2= 520 тыс. руб.

Пример: Супруги Сергей и Светлана в 2019 году купили квартиру в ипотеку за 5 млн. руб. Квартиру оформили на двоих в совместную собственность. У каждого из них 13% НДФЛ = 5 000 000/2*0,13 = 325 000 руб. Но получат они только по 260 000 руб., т.к. это максимальная положенная сумма.

Если квартира приобретена до 1 января 2014 года, и покупатель уже воспользовался правом на вычет, второй раз получить налоговый вычет невозможно.

По расходам на выплату процентов по ипотечному кредиту

Льгота предоставляется налогоплательщику на один объект недвижимости, остаток льготы перенести на другие объекты нельзя. Вернуть 13% НДФЛ можно с суммы, не превышающей 3 млн. руб.

Плательщик ипотеки может вернуть 3 млн. х 13% = 390 тыс. руб. с суммы выплаченных процентов. Заявить право на вычет по объекту недвижимости могут оба супруга в пределах реально уплаченных процентов по ипотеке, если они являются плательщиками НДФЛ.

Семья сможет вернуть до 780 тыс. руб. НДФЛ с суммы выплаченных процентов по ипотечному кредиту. Но остаток этого вычета перенести на другие объекты не получится.

Итого можно вернуть в семейный бюджет 520 000 + 780 000 = 1 300 000 руб.

Срок давности налогового вычета

Срока давности для имущественного налогового вычета нет. Если квартира приобретена более 3-х лет назад, то вычет можно получить с доходов, полученных за последние 3 года, предшествующие году обращения (подачи заявления).

Например, квартира куплена в 2004 году, а обращение за возвратом было в 2018 г., то в расчет берутся 2015 г., 2016 г., 2017 г.

Право на вычет при покупке квартиры в новостройке появляется с года подписания акта приема-передачи квартиры.

Можно ли получить вычет на покупку жилья по нескольким квартирам?

До 2014 г. лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Вычет давали один раз в жизни и только на один объект недвижимости. Перенести вычет на другой объект было нельзя.

С 01.01.2014 г. закон изменился. Если недвижимость приобретена после 1 января 2014 г., предельный размер вычета не привязан к объекту, остаток можно переносить на другие объекты.

Например, если в 2017 г. вы купили квартиру за 1,5 млн. руб. и вернули налог, то при покупке другой квартиры в 2019 г. вы сможете использовать остаток вычета и вернуть еще 65 тыс. руб.

Когда вычет получить не удастся?

- Жилье построено или куплено за счёт средств работодателей, иных лиц, материнского (семейного) капитала, бюджетных средств;

- сделка купли–продажи заключена с взаимозависимым лицом.

Взаимозависимые лица — это физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ). Теща, свекровь – не взаимозависимые лица.

Пример: Петрова Г.Д. купила в 2017 г. квартиру за 2,1 млн. руб., из них 453 тыс. руб. были оплачены сертификатом материнского капитала. За 2017 г. ее доход — 650 000 руб., размер выплаченного НДФЛ — 84 500 руб.

Вычет по НДФЛ не может быть предоставлен физлицу на сумму материнского капитала. Значит, что итоговая сумма вычета равна:

2 100 000 – 453 000 = 1 647 000 руб., Петрова Г.Д. сможет получить: 1 647 000*0,13 = 214 110 руб.

В 2018 г. Петрова Г.Д. получит 84 500 руб. (сумма уплаченного в 2017 г. НДФЛ). Оставшаяся сумма: 214 110-84 500=129 610 руб. будет перенесена на последующие налоговые периоды.

Порядок получения вычета при покупке недвижимости можно посмотреть по ссылке.

Имущественный вычет при продаже имущества

Сумма, полученная при продаже любого имущества, находящегося в собственности физического лица менее 3-5 лет, подлежит обложению НДФЛ.

Налогоплательщик в срок до 30 апреля года, следующего за отчетным, должен предоставить в налоговый орган по месту жительства налоговую декларацию по форме 3-НДФЛ в отношении доходов, полученных от продажи такого имущества. За несвоевременное представление декларации — штраф в размере 5% от неоплаченной суммы налога, за каждый месяц просрочки предоставления декларации, но не более 30% указанной суммы и не менее 1 000 руб.

Срок владения имуществом отсчитывается с момента получения имущества в собственность. Для объектов, приобретенных до 01.01.2016 г., минимальный срок владения – 3 года. Для них после 3-х лет владения платить налог и подавать декларацию по НДФЛ при продаже имущества не нужно.

Например, в 2019 г. срок владения по объектам, купленным до 1 января 2016 г., будет 3 года. Если недвижимость куплена после 1 января 2016 г., действуют новые нормы.

Согласно ст. 217.1 Налогового кодекса РФ, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

Минимальный предельный срок владения составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из условий:

- право собственности на объект получено налогоплательщиком в порядке наследования или по договору дарения от близкого родственника;

- недвижимость получена в результате приватизации;

- право собственности на объект получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

В иных случаях минимальный предельный срок владения объектом недвижимого имущества — 5 лет.

Если применить освобождение от уплаты налога по сроку владения имуществом не получается, можно воспользоваться имущественным налоговым вычетом.

| Вид имущества | Максимальная сумма вычета, на который может быть уменьшен доход при продаже |

| Продажа жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли в них. | 1 000 000 руб. |

| Продажа другого имущества (автомобили, нежилые помещения, гаражи и прочие предметы). | 250 000 руб. |

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности. В течение одного календарного года можно одновременно использовать вычет в размере 1 000 000 руб. и вычет в размере 250 000 руб.

Если человек в одном календарном году продал 3 квартиры, которые были в собственности меньше пяти лет, он может воспользоваться вычетом в размере 1 000 000 руб. Вычет не утраивается из-за 3-х объектов недвижимости.

Если гражданин продает две машины, его общий имущественный вычет 250 000 руб., независимо от количества продаваемых машин.

Имущественный вычет, связанный с продажей имущества, можно применять в пределах установленного максимального размера такого вычета неограниченное число раз.

При продаже имущества у налогоплательщика есть выбор:

- воспользоваться имущественным вычетом;

- или уменьшить свой доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества.

Одновременно уменьшить доходы на сумму имущественного вычета и на сумму произведённых расходов в отношении одного объекта нельзя.

Поэтому считайте, что вам выгоднее. Пользуйтесь всеми полагающими вам налоговыми льготами и не упускайте выгоды для вашего бюджета!

Налоговые вычеты не распространяются на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

Порядок предоставления налогового вычета при продаже имущества можно посмотреть здесь.

Наталья Колбасина - высшее образование по специальности "Экономист по бухгалтерскому учету и аудиту" в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

У 2х братьев была в долевой собственности подаренная отцом квартира, уже соб рались её продать, как один братьев умирает. Во владение вступает сын умершего. Получаются разные сроки владения. Как продать целое, ждать ещё 3 года…?.

Уважаемая Галина, если не выждать срок владения, то обязанность по уплате налога ляжет на плечи наследника.

Читайте также:

- Определите о какой разновидности налоговой системы идет речь

- Единый механизм администрирования налоговых и таможенных платежей

- Закон ур о патентной системе налогообложения в удмуртской республике 2020

- Виды услуг по налоговому консультированию

- Происходит ли дублирование функций налоговой инспекцией и аудиторскими фирмами