Как проверить доходы и расходы ип на осно

Опубликовано: 29.04.2024

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

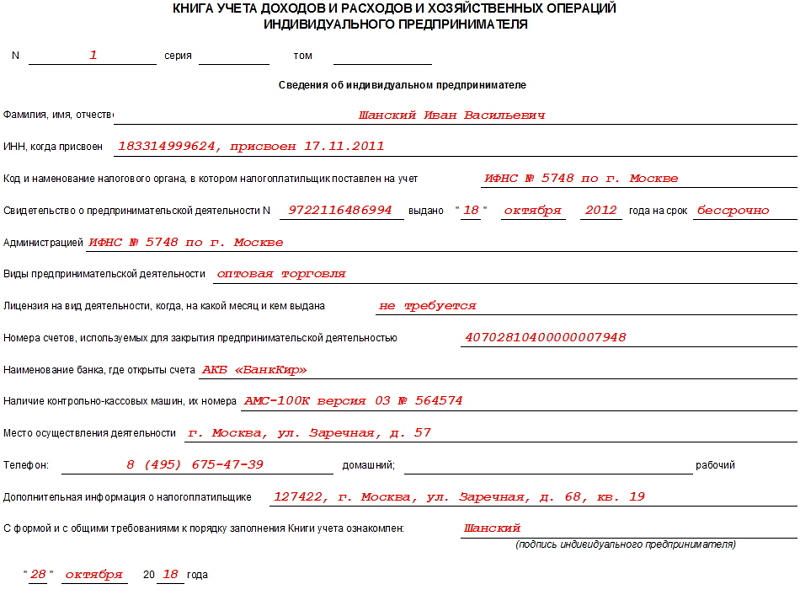

Образец документа

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

У ИП ведение учета и отчетности зависит от выбранной системы налогообложения. В этой статье рассмотрим ведение КУДиР ИП на ОСНО. КУДиР — это книга учета, один из главных элементов контроля за доходами и расходами. Индивидуальный предприниматель обязан ее вести. Книга заполняется строго в соответствии с требованиями действующего законодательства РФ.

Для чего нужна КУДиР ИП

КУДиР признается регистром налогового учета, хотя в нем бухгалтерский и налоговый учет объединяются. В документе отражаются следующие данные:

- сведения об основных средствах и амортизационных отчислениях;

- расчет заработной платы и обложение ее налогом;

- коммунальные услуги и иные расходы;

- налогообложение хозяйственных операций с выявлением разницы, которая в итоге подлежит обложению НДФЛ.

КУДиР ИП нужна для формирования налоговой базы по налогу на доходы физических лиц (НДФЛ) за налоговый период, которым считается календарный год. ИП уплачивает в бюджет 13% от рассчитанной разницы между доходами и расходами.

Если по итогам налогового периода финансовый результат отрицательный, т.е. Есть убыток, то налог не уплачивается. Также убыток не переносится на будущий налоговый период и не покрывается за счет прибыли следующих лет.

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде. Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

Содержание КУДиР

В КУДиР отражается информация об ИП, содержание документа, а также шесть разделов. Вид таблиц и разделов книги зависит от вида деятельности организации. В документе отражаются все доходные и расходные процедуры. Вот требования к ответственному лицу при ведении книги:

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Нулевая КУДиР

Если за налоговый период у ИП на ОСНО не было ни одной операции, то совместно с другими видами отчетности в ИФНС представляется и нулевая КУДиР, т.е. во всем графах книги учета, где обычно отражается фактическое движение денежных средств, проставляются нули.

Распространенные ошибки при заполнении КУДиР

Ошибки в заполнении книги часто противоречит законодательству РФ, приводят к штрафам и требуют соответствующих поправок:

- налог уменьшают на величину не более 50% за счет сумм уплаченных страховых взносов;

- не поквартально отражают страховые взносы;

- часто путают нематериальные активы с материальными.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов:

10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода;

30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода;

20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Индивидуальный предприниматель применяет общую систему налогообложения. Налоговый учет он ведет по Книге учета доходов и расходов. Есть ли у ИП обязанность заверять Книгу в налоговой инспекции? Если да, привлекут ли его к ответственности, если он не заверит Книгу? Ответы на эти вопросы дал Минфин в письме от 16.04.2021 г. № 03-02-11/28766.

Книга учета доходов и расходов для ИП на общем режиме налогообложения

На общем режиме налогообложения индивидуальный предприниматель ведет Книгу учета доходов и расходов по форме, утвержденной приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002. Вести эту книгу необходимо, чтобы считать и платить НДФЛ.

Учет полученных доходов, произведенных расходов и хозяйственных операций ИП ведет в одной книге учета раздельно по каждому из видов осуществляемой деятельности.

При необходимости и с учетом конкретной специфики тех или иных видов деятельности, а также в случае, если ИП освобождены от исполнения обязанностей налогоплательщика по НДС, ИП предоставлено право разработать иную форму Книги учета. Но ее надо согласовать с ИФНС. При этом в Книге надо оставить показатели, необходимые для исчисления налоговой базы и включить в нее иные показатели, связанные со спецификой деятельности предпринимателя.

Если ИП принял решение о разработке новой формы Книги учета, то учет в ней ТМЦ и иного имущества надо вести как в количественном, так и стоимостном выражении по каждому виду товаров, работ, услуг.

Книгу учета доходов и расходов можно вести как на бумаге, так в электронном виде. При ведении Книги учета в электронном виде ИП обязаны по окончании налогового периода вывести ее на бумажные носители.

Книга учета доходов и расходов для ИП на ОСН: надо ли заверять

ИП самостоятельно приобретают Книгу учета доходов и расходов. Если ИП ведет Книгу учета в бумажном виде, то на последней странице пронумерованной и прошнурованной предпринимателем Книги учета надо указать число и количество страниц в Книге. Эти сведения своей подписью заверяет сотрудник ИФНС и скрепляет печатью. Заверить Книгу надо до начала ее ведения.

Если ИП вел Книгу в электронном виде, то по окончании года ее следует распечатать, пронумеровать листы и прошнуровать. В таком случае на последней ее странице пронумерованной и прошнурованной Книги учета, указывается число содержащихся в ней страниц. Эти сведения подписывает налоговый инспектор и проставляет оттиск печати.

На каждый год открывайте новую Книгу учета доходов и расходов. При этом бумажную Книгу заверяйте в ИФНС до начала ее ведения. Электронную Книгу надо заверять в ИФНС по окончании года после того, как распечатаете ее на бумаге.

Заверить электронную Книгу придется в строго установленное время. Обратиться в ИФНС понадобится в те же сроки, которые предусмотрены для сдачи налоговой декларации – не позднее 31 марта следующего календарного года.

Для заверения Книги учета доходов и расходов нужно обращаться в ИФНС лично.

Что грозит, если не заверить Книгу учета доходов и расходов

Книга учета доходов и расходов получает статус документа при наличии в ней установленного количества обязательных реквизитов.

Заверение Книги является обязательным их реквизитом. Отсутствие такого реквизита не позволяет придать Книги нужный статус.

Поэтому, отсутствие у ИП заверенной надлежащим образом Книги учета доходов и расходов может быть расценено как отсутствие самой книги.

Книгу учета доходов и расходов налоговики рассматривают как сводный регистр бухгалтерского и налогового учета. На ее основании определяют результаты предпринимательской деятельности за год, исчисляют и уплачивают налоги (определение ВАС от 30.07.2010 № ВАС-9568/10).

Поэтому, если ИП не заверил Книгу учета доходов и расходов, его могут оштрафовать по статье 120 Налогового кодекса за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Это нарушение влечет взыскание штрафа в размере 10 тыс. рублей. К такому выводу пришел Минфин в письме от 16.04.2021 г. № 03-02-11/28766.

Кроме того, смотрите:

Надо ли заверять Книгу учета доходов и расходов ИП-спецрежимникам

ИП, которые применяют УСН, ПСН и ЕСХН также ведут налоговый учет на основании Книги.

При этом ИП, которые применяют ЕСХН, также должны заверять Книгу учета доходов и расходов.

А вот те предприниматели, которые применяют УСН и ПСН, заверять Книгу учета доходов и расходов не должны. На это обращал внимание Минфин еще в 2012 году, выпустив письмо от 29.12.2012 № 03-11-09/100.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По состоянию на 2020 год у ИП на общей системе налогообложения прямые и косвенные расходы на товар списываются в расходы полностью или в части реализованного и оплаченного товара?

Рассмотрев вопрос, мы пришли к следующему выводу:

На сегодняшний день можно говорить об отсутствии у ИП необходимости "ждать" получения дохода от реализации приобретенных или изготовленных товаров для того, чтобы при расчете НДФЛ учесть произведенные в рамках предпринимательской деятельности материальные расходы, связанные непосредственно с этим доходом (что до недавнего времени являлось предметом споров).

ИП целесообразно установить в учетной политике кассовый метод признания доходов и расходов. ИП, избравшие кассовый метод признания доходов и расходов, согласно п. 3 ст. 273 НК РФ вправе учесть для целей налогообложения понесенные расходы после их фактической оплаты. Данная норма НК РФ не связывает момент учета расходов с датой получения дохода от реализации товаров (работ, услуг), для изготовления (выполнения, оказания) которых эти расходы были понесены.

ИП может применять метод начисления для целей НДФЛ, но возможность его применения ему следует быть готовым отстаивать в судебном порядке.

Обоснование вывода:

Индивидуальные предприниматели, применяющие ОСН (далее - ИП), исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России (п. 2 ст. 54 НК РФ), Порядок учета которых утвержден приказом Минфина России и МНС России от 13.08.2002 N 86н/БГ-3-04/430 (далее - Порядок).

Так, ИП должен признавать выручку от реализации товаров в денежной форме на дату выплаты данного дохода, в том числе перечисления дохода на счета ИП в банках либо по его поручению на счета третьих лиц (п. 1 ст. 41, п. 1 ст. 209, п. 1 ст. 210, пп. 1 п. 1 ст. 223, пп. 1 п. 1 ст. 227 НК РФ, п. 14 Порядка) (т.е. фактически установлен кассовый метод признания доходов).

Что касается признания при расчете налоговой базы по НДФЛ расходов ИП на приобретение товаров, то они могут быть признаны посредством реализации права на получение профессиональных налоговых вычетов (п. 1 ст. 221, пп. 3 п. 1 ст. 268 НК РФ).

При этом состав расходов определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 "Налог на прибыль организаций" НК РФ. Указанный абзац означает, что к вычету принимаются только те расходы, которые могут быть учтены при налогообложении прибыли на основании ст.ст. 252-269 НК РФ.

Как разъясняют уполномоченные органы, для включения расходов в сумму профессионального налогового вычета требуется одновременное выполнение нескольких условий, а именно, расходы должны быть фактически произведены, документально подтверждены и непосредственно связаны с извлечением доходов. При этом отсылка к порядку определения расходов, установленному главой 25 НК РФ, касается только "состава" расходов, а не порядка их учета в налоговой базе соответствующего налогового периода, определяемого в главе 23 НК РФ*(1).

При этом согласно Решению N ВАС-9939/10 требование п. 1 ст. 221 НК РФ о непосредственной связи расходов с извлечением дохода направлено на закрепление общего требования об относимости расходов и их связи именно с предпринимательской деятельностью (смотрите также постановление Президиума ВАС РФ от 08.10.2013 N 3920/13). А не на признание расходов на приобретение товаров только в том периоде, когда были признаны доходы от их реализации. Глава 25 НК РФ определяет порядок признания доходов и расходов, закрепляет в статьях 271-273 НК РФ два метода - начисления и кассовый. При этом недопустимо, чтобы доход признавался по одной налоговой системе, а расход - по другой, то есть если расход признается по методу начисления, то и доход должен признаваться такому же методу (постановление АС Поволжского округа от 21.07.2016 N Ф06-10484/16 ).

Т.е. момент учета расходов не связан с датой получения дохода от реализации товаров (работ, услуг), для изготовления (выполнения, оказания) которых эти расходы были понесены*(2).

К настоящему времени по этой причине признаны недействующими не только п. 13 и пп.пп. 1-3 п. 15 Порядка (Решением N ВАС-9939/10), но и п. 22 Порядка (решением ВС РФ от 19.06.2017 N АКПИ17-283).

Конкретного алгоритма признания ИП расходов для целей реализации права на применение профессиональных налоговых вычетов нормы главы 23 НК РФ не содержат. Положения Порядка также не дают ответа на вопрос о правилах (моменте) признания расходов на приобретение товаров (работ, услуг).

Заметим, ст. 221 НК РФ не конкретизируется налоговый период, в котором могут быть учтены произведенные ИП расходы, только указано, что они должны быть фактически произведены и непосредственно связаны с извлечением доходов. Т.е. для признания себестоимости товаров в расходах они должны быть оплачены (т.е., как и в случае с доходами, фактически идет речь о кассовом методе признания расходов).

Как указал ВС РФ в решении от 19.06.2017 N АКПИ17-283, ИП, избравшие кассовый метод признания доходов и расходов, согласно п. 3 ст. 273 НК РФ вправе учесть для целей налогообложения понесенные расходы после их фактической оплаты. Данная норма НК РФ не связывает момент учета расходов с датой получения дохода от реализации товаров (работ, услуг), для изготовления (выполнения, оказания) которых эти расходы были понесены. Пункт 3 ст. 273 НК РФ в качестве общего правила устанавливает положение, определяющее период учета понесенных налогоплательщиком расходов моментом их оплаты или прекращения обязательства по оплате иным способом. Дополнительное условие согласно п. 3 ст. 273 НК РФ установлено только для расходов по приобретению сырья и материалов - условие о списании сырья и материалов в производство, наступление которого необходимо для признания данного вида расходов для целей налогообложения.

Учитывая, что решением ВС РФ от 19.06.2017 N АКПИ17-283 п. 22 Порядка был признан недействующим, по нашему мнению, ИП целесообразно установить в учетной политике кассовый метод признания доходов и расходов, тем более что доходы, согласно пп. 1 п. 1 ст. 223 НК РФ, фактически признаются кассовым методом. При этом согласно пункту 1 статьи 273 НК РФ налогоплательщик вправе выбрать кассовый метод при условии соответствия его требованиям, указанным в этой норме.

Например, в Постановлении АС Северо-Кавказского округа от 28.10.2019 N Ф08-8540/19 по делу N А32-35646/2018 суд учел положения учетной политики ИП, устанавливающие кассовый метод признания расходов: "если материальные расходы предпринимателем фактически оплачены, то нет никаких оснований увязывать их учет в целях исчисления НДФЛ с моментом получения дохода или фактом реализации. Такое признание в налоговом учете материальных расходов (период оплаты товаров поставщику) и доходов (на день выплаты дохода) в рассматриваемом случае не является смешением двух способов учета".

При этом предприниматели, уплачивающие НДФЛ, имеют право на использование не только кассового метода, но и метода начисления. В противном случае они подвергались бы дискриминации: в пункте 4 статьи 227 НК РФ указано, что убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу по НДФЛ. Если же расходы, согласно кассовому методу, будут признаны в одном налоговом периоде, а доходы - в следующем, то расходы, превратившиеся в убыток, ничем не компенсируются, при этом НДФЛ с суммы доходов, относящихся к этим расходам, но полученных уже в следующем налоговом периоде, придется уплатить в полном объеме. Смотрите также постановление Третьего ААС от 14.08.2020 N 03АП-69/20 по делу N А69-1346/2018*(3).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Книга учета доходов и расходов индивидуальных предпринимателей, уплачивающих НДФЛ;

- Энциклопедия решений. Профессиональные вычеты по НДФЛ у предпринимателей и лиц, занимающихся частной практикой;

- Энциклопедия решений. Исчисление, порядок и сроки уплаты НДФЛ индивидуальными предпринимателями (лицами, занимающимися частной практикой);

- Энциклопедия решений. Уточненная налоговая декларация;

- Комментарий к решению Верховного Суда РФ от 19 июня 2017 г. N АКПИ17-283 (Т.Н. Точкина, журнал "Нормативные акты для бухгалтера", N 16, август 2017 г.);

- ИП на НДФЛ спишет больше расходов на товары (М.В. Подкопаев, журнал "Бухгалтер Крыма", N 9, сентябрь 2017 г.);

- Вопрос: Индивидуальный предприниматель применяет общую систему налогообложения. За 2016 год общая сумма дохода составила 5 500 000 руб., а сумма расходов за этот период составила 5 000 000 руб. Сумма расходов полностью списана с расчётного счёта предпринимателя. Покупатели полностью не рассчитались за отгруженный товар, и на расчётный счёт предпринимателя поступило лишь 3 500 000 руб. В каком периоде индивидуальный предприниматель должен был учесть полученную задолженность (в какой налоговой декларации по форме 3-НДФЛ должен был отразить полученную задолженность)? Какой метод признания дохода нужно применять для расчета и уплаты НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, май 2018 г.);

- Вопрос: Индивидуальный предприниматель (крестьянско-фермерское хозяйство, далее - КФХ) применяет общую систему налогообложения, занимается следующими видами деятельности: покупает технику, бывшую в употреблении, необходимые запчасти к ней, ремонтирует силами сторонних организаций и продает как новый товар; занимается перепродажей запчастей. В случае, если товар отгружен, но оплата не поступила в отчетном налоговом периоде, будет ли включаться этот доход в налоговую базу для НДС и в налоговую базу НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, февраль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

2 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Решением ВАС РФ от 08.10.2010 N ВАС-9939/10 признаны не соответствующими НК РФ и недействующими п. 13 и пп. 1-3 п. 15 Порядка. В частности, утратившим силу п. 13 ранее было определено, что доходы и расходы отражаются в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода, за исключением случаев, предусмотренных Порядком (предусмотренный п.п. 1-3 п. 15 Порядка принцип учета расходов в момент получения дохода от реализации товаров, для изготовления которых эти расходы были понесены, более свойственен для метода начисления).

В связи с этим уполномоченные органы в своих разъяснениях при рассмотрении вопроса порядка учета доходов и расходов ИП указывали, что последним следует руководствоваться исключительно положениями главы 23 "Налог на доходы физических лиц" НК РФ. При этом в главе 23 НК РФ не используются такие понятия, как "кассовый" метод или метод "начисления", поскольку в ней предусматривается особый порядок учета доходов и расходов в целях исчисления НДФЛ (смотрите, например, письма Минфина России от 16.07.2013 N 03-04-05/27723, от 16.04.2012 N 03-04-05/8-512, от 02.02.2012 N 03-04-05/8-107, от 10.08.2011 N 03-04-05/8-558).

*(2) Дополнительное условие установлено только для расходов по приобретению сырья и материалов - условие о списании сырья и материалов в производство (п. 3 ст. 273 НК РФ). Т.е. себестоимость материалов необходимо учитывать в составе расходов по мере их использования (списания в производство), а не в том периоде, в котором они были оплачены и оприходованы.

*(3) При применении метода начисления согласно пункту 1 статьи 272, пункту 2 статьи 318 НК РФ в момент реализации товаров подлежит признанию лишь та часть расходов, связанных с производством реализованных товаров, которые в силу пункта 1 статьи 318 НК РФ относятся к категории прямых расходов. Расходы на производство товаров, относящиеся к категории косвенных, согласно пункту 2 статьи 318 НК РФ учитываются для целей налогообложения в полном объеме в периоде их осуществления с учетом соответствующих требований НК РФ.

Индивидуальный предприниматель применяет общую систему налогообложения. Налоговый учет он ведет по Книге учета доходов и расходов. Есть ли у ИП обязанность заверять Книгу в налоговой инспекции? Если да, привлекут ли его к ответственности, если он не заверит Книгу? Ответы на эти вопросы дал Минфин в письме от 16.04.2021 г. № 03-02-11/28766.

Книга учета доходов и расходов для ИП на общем режиме налогообложения

На общем режиме налогообложения индивидуальный предприниматель ведет Книгу учета доходов и расходов по форме, утвержденной приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002. Вести эту книгу необходимо, чтобы считать и платить НДФЛ.

Учет полученных доходов, произведенных расходов и хозяйственных операций ИП ведет в одной книге учета раздельно по каждому из видов осуществляемой деятельности.

При необходимости и с учетом конкретной специфики тех или иных видов деятельности, а также в случае, если ИП освобождены от исполнения обязанностей налогоплательщика по НДС, ИП предоставлено право разработать иную форму Книги учета. Но ее надо согласовать с ИФНС. При этом в Книге надо оставить показатели, необходимые для исчисления налоговой базы и включить в нее иные показатели, связанные со спецификой деятельности предпринимателя.

Если ИП принял решение о разработке новой формы Книги учета, то учет в ней ТМЦ и иного имущества надо вести как в количественном, так и стоимостном выражении по каждому виду товаров, работ, услуг.

Книгу учета доходов и расходов можно вести как на бумаге, так в электронном виде. При ведении Книги учета в электронном виде ИП обязаны по окончании налогового периода вывести ее на бумажные носители.

Книга учета доходов и расходов для ИП на ОСН: надо ли заверять

ИП самостоятельно приобретают Книгу учета доходов и расходов. Если ИП ведет Книгу учета в бумажном виде, то на последней странице пронумерованной и прошнурованной предпринимателем Книги учета надо указать число и количество страниц в Книге. Эти сведения своей подписью заверяет сотрудник ИФНС и скрепляет печатью. Заверить Книгу надо до начала ее ведения.

Если ИП вел Книгу в электронном виде, то по окончании года ее следует распечатать, пронумеровать листы и прошнуровать. В таком случае на последней ее странице пронумерованной и прошнурованной Книги учета, указывается число содержащихся в ней страниц. Эти сведения подписывает налоговый инспектор и проставляет оттиск печати.

На каждый год открывайте новую Книгу учета доходов и расходов. При этом бумажную Книгу заверяйте в ИФНС до начала ее ведения. Электронную Книгу надо заверять в ИФНС по окончании года после того, как распечатаете ее на бумаге.

Заверить электронную Книгу придется в строго установленное время. Обратиться в ИФНС понадобится в те же сроки, которые предусмотрены для сдачи налоговой декларации – не позднее 31 марта следующего календарного года.

Для заверения Книги учета доходов и расходов нужно обращаться в ИФНС лично.

Что грозит, если не заверить Книгу учета доходов и расходов

Книга учета доходов и расходов получает статус документа при наличии в ней установленного количества обязательных реквизитов.

Заверение Книги является обязательным их реквизитом. Отсутствие такого реквизита не позволяет придать Книги нужный статус.

Поэтому, отсутствие у ИП заверенной надлежащим образом Книги учета доходов и расходов может быть расценено как отсутствие самой книги.

Книгу учета доходов и расходов налоговики рассматривают как сводный регистр бухгалтерского и налогового учета. На ее основании определяют результаты предпринимательской деятельности за год, исчисляют и уплачивают налоги (определение ВАС от 30.07.2010 № ВАС-9568/10).

Поэтому, если ИП не заверил Книгу учета доходов и расходов, его могут оштрафовать по статье 120 Налогового кодекса за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Это нарушение влечет взыскание штрафа в размере 10 тыс. рублей. К такому выводу пришел Минфин в письме от 16.04.2021 г. № 03-02-11/28766.

Кроме того, смотрите:

Надо ли заверять Книгу учета доходов и расходов ИП-спецрежимникам

ИП, которые применяют УСН, ПСН и ЕСХН также ведут налоговый учет на основании Книги.

При этом ИП, которые применяют ЕСХН, также должны заверять Книгу учета доходов и расходов.

А вот те предприниматели, которые применяют УСН и ПСН, заверять Книгу учета доходов и расходов не должны. На это обращал внимание Минфин еще в 2012 году, выпустив письмо от 29.12.2012 № 03-11-09/100.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: