Как перекинуть платежи с одной налоговой в другую

Опубликовано: 24.04.2024

Нередки случаи, когда на практике добросовестный налогоплательщик сталкивается с негативными последствиями бездействия налоговых органов по передаче контейнера с лицевым счетом налогоплательщика. Такая ситуация, например, возникает, когда организация меняет свое местонахождение, в связи с чем меняется налоговый орган постановки на учет или когда меняется уровень налогового администрирования, в том числе, крупнейших налогоплательщиков, негативные последствия могут возникнуть также в случае открытия обособленных подразделений.

К сожалению, на практике часто возникает ситуация, при которой налоговый орган по каким-то причинам свою обязанность не исполняет.

И каков же ожидать результат? Ответ очень прост - у новой налоговой инспекции не будет сведений налоговой отчетности компании, а также сведений об уплате соответствующих сумм налоговых платежей.

Конечно, не исключено, что негативных последствий для налогоплательщика может и не возникнуть, однако велика вероятность, что в случае перехода в течение календарного года из одной инспекции в другую, сведения об уплате, например, авансовых платежей будут отсутствовать, что повлечет выявление якобы существующей недоимки.

Дальнейшие действия налогового органа, в котором была осуществлена постановка на учет, будут вполне стандартными. В соответствии с пунктом 1 статьи 69 Налогового кодекса РФ будет выставлено требование об уплате суммы налога с пенями и наложением штрафов за неуплату соответствующего налога.

Что может сделать в данном случае добросовестный налогоплательщик? На мой взгляд, логичным ходом в данном случае для налогоплательщика является представление в налоговый орган заявления на проведение сверки расчетов с бюджетом в порядке, предусмотренном подпунктом 5.1. пункта 1 статьи 21 Налогового кодекса РФ.

При этом обращаю Ваше внимание, что предпочтительным способом передачи такого заявления является именно нарочное представление. Объясню почему.

В случае запроса на представление сведений об уплате и исчислении того или иного налога, налоговый орган, скорее всего, откажет в принятии к обработке такого запроса ввиду отсутствия у него данных первичной декларации, несмотря на закрытый перечень оснований для такого отказа, перечисленных в пункте 2.15 Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи (далее – Методические рекомендации), утвержденных приказом ФНС России от 13.06.2013 № ММВ-7-6/196@, в соответствии с которыми информация по запросу налогоплательщика может не предоставляться в случаях:

- направления запроса налогоплательщиком в налоговый орган, в компетенцию которого не входит предоставление информации по запросу;

- несоответствия запроса налогоплательщика установленному формату;

- направления представителем налогоплательщика запроса без приложения к нему информационного сообщения о представительстве, подтверждающего в установленном порядке полномочия представителя на получение информации по запросу.

В случае представления нарочно у налогового органа отсутствуют какие-либо основания для отказа в принятие заявления или подготовке акта сверки, в том числе, такое распространенное «основание» как отсутствие технической возможности. Ваше заявление в любом случае дойдет до налогового инспектора в отдел работы с налогоплательщиками и весьма вероятно, что он обратит свое внимание на несостыковки технического характера.

Напоминаю, что в соответствии с пунктом 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного Приказом ФНС России от 09.09.2005 № САЭ-3-01/444@, налоговый орган обязан провести сверку расчетов, если с такой инициативой обращается налогоплательщик.

Представив заявление на сверку, в котором Вы опишите ситуацию и заявите о своем намерении погасить все свои налоговые обязательства, возникшие на основании действующего законодательств, Вы сможете лично переговорить с налоговым инспектором, объяснить ему свою позицию в результате чего, налоговый инспектор осознает, что у него нет другого выбора, кроме как запросить на основании служебной записки не переданный контейнер налогоплательщика с его лицевым счетом.

При этом хочу обратить Ваше внимание на то, что налоговики будут намекать Вам или напрямую говорить о том, что это Ваша «забота» отыскать контейнер со своим лицевым счетом. Я призываю Вас не идти на поводу. Помните, что обязанность по обеспечению информационного обмена, в том числе по передачи данных налогоплательщика в электронной форме – это обязанность налоговых органов, а никак не налогоплательщика.

Если налоговый инспектор, проводящий сверку не хочет идти Вам навстречу и решать сложившуюся по вине налоговых органов проблему, смело подавайте жалобу в вышестоящий налоговой орган в порядке, предусмотренном статьей 138 Налогового кодекса РФ.

Не стоит воспринимать обжалование действий налогового органа как что-то из ряда вон выходящее. Это вполне стандартная процедура, которая направлена не на создание конфликта с налоговым органом, а на защиту прав и законных интересов налогоплательщика. Более того, это совершенно необходимая процедура для борьбы с не только с конкретной ситуацией, но также и рядом других аналогичных процедур. Устоявшейся практики по разрешению подобных конфликтов в настоящее время нет, поэтому довольно часто возникает вопрос, как должна строиться аргументация такого обжалования. Дело в том, что налоговые органы чаще всего отказываются мотивировать свои акты реальными причинами отказа (неисполнением обязанности по передаче соответствующего контейнера с лицевым счетом налогоплательщика).

На мой взгляд налогоплательщику следует обратиться к следующим актам нормативного и ненормативного характера, а также к материалам судебной практики предложенным ниже.

Прежде всего, обратим внимание на то, что в соответствии с пунктом 1 статьи 30 Налогового кодекса РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей.

Согласно требованиями статьи 84 Налогового кодекса РФ в случае изменения места нахождения организации и снятия ее в связи с этим с учета в налоговом органе по месту прежнего нахождения постановка этой организации на учет в налоговом органе по новому месту нахождения осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения.

Внушает сдержанный оптимизм наличие в свежем Постановлении Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» положений, которые могут быть использованы для разрешения рассматриваемой ситуации.

Так, по мнению Высшего Арбитражного Суда РФ, необходимо исходить из того, что изменение места учета налогоплательщика само по себе не влияет на состояние его правоотношений с налоговыми органами (пункт 6 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Налогоплательщику важно помнить о существовании письма ФНС РФ от 30.05.2006 № ШС-6-14/550@, в соответствии с которым не допускается вынесение налоговыми органами решений с целью их признания недействительными при последующем обращении налогоплательщика в суд. Визирование проектов решений осуществляется с учетом судебной практики по соответствующим вопросам и аналогичной аргументации.

Как отмечается в уже названном Постановлении Президиума Высшего Арбитражного Суда РФ при рассмотрении заявлений об оспаривании решений, действий (бездействия) налоговых органов судам необходимо учитывать, что в силу пункта 3 части 4 и пункта 3 части 5 статьи 201 Арбитражного процессуального кодекса РФ при признании указанных решений, действий (бездействия) незаконными, в резолютивной части судебного акта должно содержаться указание на обязанность устранить допущенные нарушения прав и законных интересов заявителя, в том числе путем совершения определенных действий, принятия решения.

В качестве аргумента в защиту своих прав и законных интересов налогоплательщик может использовать также положения Письма ФНС России от 18.10.2013 № ЕД-4-3/18669 «Об отделах налогообложения юридических лиц».

Первый абзац названного письма делает отсылку также к пункту 1 статьи 30 Налогового кодекса РФ, а также к статьям 1-2 Закона Российской Федерации от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации».

Федеральная налоговая служба РФ подтверждает и декларирует единообразие применяемых механизмов реализации возложенных на налоговые органы функций и задач, а также применение единого методологического подхода к применению норм законодательства о налогах и сборах, что в целом должно означать выработку таких механизмов и соответственно устранение несогласованности действий налоговых органов, в том числе, по вопросам, рассмотренным в настоящей статье.

Если Вашей организации посчастливилось стать крупнейшим налогоплательщиком, то, помимо приведенных выше доводов, Вы можете использовать дополнительные доводы.

Начать стоит с позиции Конституционного суда РФ, выраженной в Определении от 08.11.2005, согласно которому обеспечением гарантий прав крупнейших налогоплательщиков также служит то, что налоговый орган является звеном единой системы налоговых органов, как это предусматривает пункт 1 статьи 30 Налогового кодекса РФ (абзац 4 пункта 2 мотивировочной части Определения).

Таким образом, налоговые органы любых уровней могут и обязаны обеспечить внутренний обмен и передачу информации при реализации налогоплательщиком прав и обязанностей. Именно благодаря этому могут сохраняться публичные интересы, поименованные в части 3 статьи 55 Конституции РФ.

Кроме того, в соответствии с пунктом 1 раздела 1 Приложения 2 к Приказу Минфина России от 09.08.2005 № 101н «Об утверждении положений территориальных налоговых органов Федеральной налоговой службы», межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам, не являясь территориальными органами, входят в единую централизованную систему налоговых органов. Стоит отметить, что ситуация с не передачей контейнера с лицевым счетом налогоплательщика зачастую связана с изменением уровня администрирования или открытия крупнейшим налогоплательщиком обособленных подразделений по месту нахождения имущества.

В этой связи стоит руководствоваться положениями Приказ Минфина РФ от 11.07.2005 № 85н «Об утверждении Особенностей постановки на учет крупнейших налогоплательщиков», в соответствии с которыми остановка на учет крупнейшего налогоплательщика в данном случае осуществляется в порядке, установленном Налоговым кодексом РФ.

Также, в соответствии с абзацем 2 пункта 7 указанного Приказа, передача сведений осуществляется в электронном виде по каналам связи с использованием электронной цифровой подписи налоговыми органами самостоятельно. Налогоплательщик не участвует в этой процедуре, поэтому и предложения налоговых органов куда-либо обращаться, представляется совершенно необоснованным.

Конечно, невозможно полностью исключить риск принятия налоговым органом решения, игнорирующего указанные позиции высших судебных инстанций, а также самих высших налоговых органов.

Однако такое решение будет крайне спорным и повлечет за собой обжалование со значительной долей вероятности на признание такого решения недействительным.

В качестве заключения хочется подвести некоторые итоги.

Несмотря на то, что налоговые органы не всегда исполняют установленные законом обязанности, у налогоплательщика достаточно правовых методов для того, чтобы защищать свои установленные законом права и добиваться от налоговых органов корреспондирующего исполнения обязанностей.

Будьте решительны на этом поприще и не забывайте, что если у Вас есть сомнения и неясности, вызванные неоднозначными положениями Налогового кодекса РФ, трактоваться они должны (прежде всего Вами) в Вашу пользу, согласно положениям подпункта 7 статьи 3 Налогового кодекса РФ.

Довольно часто встречается ситуации, когда предприятие меняет свое месторасположение и налоговую инспекцию. Казалось бы, все, что нужно при этом сделать – это пройти процедуру сверки с налоговой инспекций, однако это и является основной проблемой.Так как уведомление на сверку приходит налогоплательщику по почте, очень часто бывает так, что сверка проводится инспекцией в одностороннем порядке, и данные инспекции не совпадают с данными налогоплательщика по расчетам с бюджетом.

Процедура прохождения сверки заключается в следующем.

После того, как будет получена информация о снятии налогоплательщика с учета в налоговом органе при изменении места нахождения, соответствующее должностное лицо инспекции должно провести сверку расчетов налогоплательщика.

Для проведения сверки расчетов налогоплательщик приглашается в налоговую инспекцию. Ему направляется уведомление с указанием даты проведения сверки расчетов налогоплательщика. Уведомление составляется в двух экземплярах и направляется по почте.

В случае возврата уведомления с пометкой «адресат не найден по данному адресу» Акт сверки расчетов подписывается должностным лицом отдела работы с налогоплательщиками в одностороннем порядке.

Должностное лицо отдела работы с налогоплательщиками формирует Акт сверки расчетов по форме N 23-а (краткая).

При явке налогоплательщика в инспекцию для оформления Акта сверки в срок, указанный в уведомлении, в случае отсутствия расхождений данных налогового органа с данными налогоплательщика на документ ставится подпись налогоплательщика (его уполномоченного представителя) и должностного лица налогового органа.

Документ составляется в трех экземплярах. Первый экземпляр вручается налогоплательщику. На втором и третьем экземплярах ставятся дата получения и подпись налогоплательщика. Один экземпляр документа остается в инспекции для последующего направления в налоговый орган по новому месту учета, другой остается в налоговом органе по месту проведения сверки расчетов налогоплательщика.

После выявления расхождений и причин их образования акт сверки подписывается должностным лицом налоговой инспекции, проводившим сверку, и налогоплательщиком.

Далее налоговый орган действует следующим образом.

Если налогоплательщик не явился для проведения сверки в срок, указанный в уведомлении, Акт сверки расчетов по форме N 23-а (краткая) пересылается налогоплательщику по почте.

В налоговый орган по новому месту постановки на учет направляется Акт, подписанный в одностороннем порядке. К нему прилагаются уведомления, подтверждающие, что налоговая инспекция приглашала организацию для проведения сверки и отправляла ей Акт сверки по почте.

Если не инициировать сверку, компания может столкнуться с тем, что в новую налоговую инспекцию поступят данные о состоянии задолжено организации перед бюджетом, в корне отличающиеся от тех данных, которые есть в организации. Это как раз связано, что не все платежи по налогам проведены в старой инспекции, или не все налоги были начислены по декларациям (может быть, какие то декларации отправлялись по почте и не дошли до инспекции). Налоговая инспекция передает дела в новую инспекцию, как есть. Новая инспекция, в свою очередь, увидев задолженность организации перед бюджетом, выставляет инкассо в банк, на безакцептное списание. Или, что хуже для налогоплательщика – это блокировка расчетных счетов. Обычно, на практике, чтобы их разблокировать, необходимо предоставлять большое количество документов, которые могут затребовать налоговые органы.

Если потом выяснится, что задолженности перед бюджетом у налогоплательщика не было, эти деньги зачтут в счет будущих платежей по налогам, или по заявлению налогоплательщика вернут на расчетный счет. Но, как показывает практика, возврат денег на расчетный счет маловероятен, чаще всего это зачет в счет будущих платежей.

Все вопросы по задолженностям и переплатам в бюджет организация будет решать уже с новой инспекцией. Проблема может заключаться в том, что в новую инспекцию поступят не все данные из старой инспекции (документы и декларации могут просто «потеряться по дороге») и тогда организации придется «восстанавливать» декларации, приносить копии, что может занять не один день.

Еще одна проблема – это если организации вдруг срочно понадобится справка об отсутствии задолженности перед бюджетом, то её будет сложно получить, если у организации будут невыясненные задолженности, которые старая налоговая передаст в новую инспекцию. Поэтому лучше всего получить справку об отсутствии задолженностей перед бюджетом до перехода в другую инспекцию.

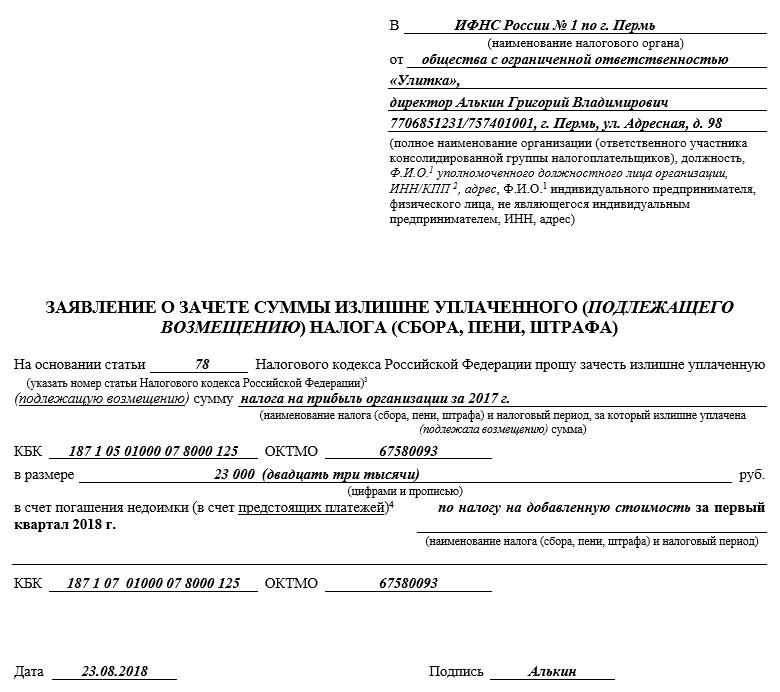

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

Вопрос:

Оплачивали НДФЛ в г. Видное с их ОКТМО, потом перешли в г. Домодедово. ИФНС нам в сверке указывает недоимку по одному ОКТМО и переплату по другому. Хотя деньги в бюджет были нами уплачены. Данные должны были передать из г. Видное. Необходимо ли написать письмо на зачет и почему?

Ответ:

В случае смены юрадреса учетное дело организации передается из старой ИФНС в новую, причем в состав передаваемых документов входят и КРСБ (данные в карточках должны быть проверены).

При переходе из одной ИФНС в другую все данные о налогах, а также о недоимках и переплатах ИФНС по старому месту учета (г. Видное) передает в ИФНС по новому месту учета (г. Домодедово), в котором открываются одновременно КРСБ с ОКТМО по старому месту учета и с ОКТМО по новому месту учета. Таким образом, у организации, сменившей адрес, по новому месту учета будет открыто две КРСБ. При этом закрываются такие КРСБ после процедуры снятия с учета в одном налоговом органе и постановки на учет в другом.

Все процедуры осуществляются без заявления налогоплательщика. Соответственно, если это не сделано, то нужно подать жалобу на действия (бездействие) сотрудников налоговых органов. После смены адреса по всем вопросам налогообложения необходимо обращаться в новую ИФНС ( г. Домодедово). Оснований для обращения в ИФНС по г. Видному у организации нет, поскольку она уже фактически снята с учета, и на подобное обращение получит отказ.

Организации для целей налогового контроля должны встать на учет в налоговых органах (далее – ИФНС) (п. 1 ст. 83 НК РФ):

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений;

- по месту нахождения принадлежащих организации недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным НК РФ.

По общему правилу место нахождения юридического лица (ЮЛ) определяется как место его государственной регистрации на территории РФ путем указания наименования населенного пункта (муниципального образования) (ст. 54 ГК РФ). Место нахождения ЮЛ указывается в его учредительном документе и в ЕГРЮЛ, а если ЮЛ действует на основании типового устава, утвержденного уполномоченным государственным органом, — только в реестре. Кроме того, в ЕГРЮЛ должен быть отражен адрес ЮЛ в пределах места его нахождения.

Когда организация меняет свое постоянное место нахождения и по новому адресу уже относится к другой ИФНС, то ей необходимо учесть следующее.

При смене официального адреса организация должна сообщить об этом в ту инспекцию, которая занимается регистрацией налогоплательщиков (ст. 18 Федерального закона от 08.08.2001 № 129-ФЗ). Сведения в ЕГРЮЛ будут изменены в течение 5 дней с даты представления всех необходимых документов (п. 1 ст. 8, п. 3 ст. 18 Закона № 129-ФЗ).

Изменение места нахождения организации является основанием для снятия ее с учета в той ИФНС, в которой организация состояла на учете (г. Видное). На это налоговикам дается 5 рабочих дней со дня внесения соответствующих сведений в ЕГРЮЛ (п. 4 ст. 84 НК РФ).

В течение одного дня после внесения записи в ЕГРЮЛ налогоплательщика должны снять с учета в старой ИФНС (г. Видное). Затем в однодневный срок сведения должны быть направлены в новую инспекцию (г. Домодедово). И в течение одного дня с момента их получения организацию — налогоплательщика там должны поставить на учет.

Учетное дело пересылается в новый налоговый орган (г. Домодедово) в течение 3 рабочих дней со дня снятия с учета в старой инспекции (г. Видное). Однако датой постановки на учет в новой ИФНС является дата внесения в ЕГРЮЛ записи об изменении места нахождения (пп. 3.6-3.6.3 Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц (утв. Приказом ФНС РФ от 03.03.2004 № БГ-3-09/178).

Карточка расчетов с бюджетом (КРСБ) — информационный ресурс, который ведет ИФНС и в которой отражается состояние расчетов по налогам, сборам, страховым взносам, а также пеням и штрафам по ним:

- начисленные суммы налогов, сборов, страховых взносов, пеней и штрафов. Они заносятся в КРСБ на основании деклараций, решений по итогам налоговых проверок, решений вышестоящего налогового органа, судебных актов и др.;

- суммы налогов, сборов, страховых взносов, пеней и штрафов, которые уплачены в бюджет;

- разница между поступившими и начисленными платежами. Отрицательное сальдо в ней показывает задолженность налогоплательщика перед бюджетом, положительное — переплату по налогам, сборам, страховым взносам, пеням или штрафам (п. 1 раздела I, пп. 1, 3, 4 раздела IV, раздел VI, п. 1 раздела IX Единых требований к порядку формирования информационного ресурса «Расчеты с бюджетом» местного уровня, утв. Приказом ФНС РФ от 18.01.2012 № ЯК-7-1/9@ (далее – Единые требования), Приложение № 1 к Единым требованиям).

Согласно п. 3 раздела I Приказа № ЯК-7-1/9@ ИФНС обязаны вести КРСБ по каждому плательщику налога, сбора, установленного законодательством о налогах и сборах. В силу п. 2 раздела II «Открытие карточек РСБ» КРСБ открываются после завершения процедуры постановки на учет в налоговом органе:

- с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога, сбора, то есть с момента представления плательщиком налоговых деклараций (расчетов) или поступления из регистрирующих органов документов, служащих основанием для постановки на учет в ИФНС, а также для исчисления и уплаты налогов;

- с момента уплаты налогов и сборов в порядке, установленном законодательством о налогах и сборах.

КРСБ открываются по каждому КБК, относящемуся к конкретному налогу, сбору и соответствующему 8-значному коду ОКТМО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога, сбора.

Важная информация в рассматриваемой ситуации представлена в разделе XI «Порядок закрытия карточек РСБ местного уровня».

Таким образом, в случае смены юрадреса учетное дело организации передается из старой ИФНС в новую, причем в состав передаваемых документов входят и КРСБ (данные в карточках должны быть проверены).

Соответственно, при переходе из одной ИФНС в другую все данные о налогах, а также о недоимках и переплатах ИФНС по старому месту учета (г. Видное) передает в ИФНС по новому месту учета (г. Домодедово), в котором открываются одновременно КРСБ с ОКТМО по старому месту учета и с ОКТМО по новому месту учета. Таким образом, у организации, сменившей адрес, по новому месту учета будет открыто две КРСБ — п. 3 раздела XI Единых требований, согласно которому при переходе организаций в другую ИФНС в составе пакета документов передаются и КРСБ. При этом закрываются такие КРСБ после процедуры снятия с учета в одном налоговом органе и постановки на учет в другом.

Причем все процедуры делаются без заявления налогоплательщика. Соответственно, если это не сделано, то нужно подать жалобу на действия (бездействие) сотрудников налоговых органов.

После смены адреса по всем вопросам налогообложения необходимо обращаться в новую ИФНС (г. Домодедово). Оснований для обращения в ИФНС по г. Видное у организации нет, поскольку она уже фактически снята с учета, и на подобное обращение организации она получит отказ.

Организация-налогоплательщик имеет право обжаловать любые акты налоговых органов, действия (бездействие) их должностных лиц, если, по ее мнению, такие акты или действия нарушают ее права (пп. 12 п. 1 ст. 21, ст. 137 НК РФ).

Общий порядок обжалования отражен в ст. ст. 137-142 НК РФ.

При этом почти все акты налоговых органов ненормативного характера и действия их должностных лиц обжалуются сначала в вышестоящем налоговом органе, а затем в суде (пп. 1, 2 ст. 138 НК РФ). Исключение составляют акты, вынесенные по результатам рассмотрения жалоб, а также акты ФНС РФ ненормативного характера и действия (бездействия) ее должностных лиц (п. 2 ст. 138 НК РФ). Последние обжалуются напрямую в суде.

Автор: Виталий Кодьев юрист

Автор: Виталий Кодьев

юристСобственники и руководители бизнеса зачастую сталкиваются с необходимостью изменить юридический адрес компании. Чаще всего владельцы компаний принимают решение о смене юридического адреса для перехода в другую ИФНС, полагая, что это поможет избавиться от бремени налоговых долгов или избежать налоговой проверки.

Причины смены адреса

Повод задуматься об изменении юр адреса у бизнесменов может появиться по различным причинам. Такая необходимость может быть связна с развитием бизнеса, когда возникает необходимость в более просторном помещении или, напротив, в период кризиса, когда собственники компаний пытаются экономить, в том числе, и на арендной плате.

Также смена юридического адреса может понадобиться при банальном отказе арендодателя в пролонгации договора аренды. Нередко владельцы компаний принимают решение о смене юридического адреса для перехода в другую ИФНС, полагая, что это поможет избавиться от бремени налоговых долгов или избежать налоговой проверки.

Поговорим о проблемах, которые может повлечь смена налоговой инспекции при смене юридического адреса.

Последние изменения в вопросах регистрации и проверках адресов

Широко известна практика, при которой смена юридического адреса используется как один из способов «слива» организации. Более того, под «сливом» понимается и создание организации по заведомо недействительному адресу. Как правило, это делается при создании фирм «однодневок». А потому налоговые инспекции заинтересованы в том, чтобы в их ведомстве находилось меньше организаций и ИП с огромным количеством долгов, которые признаны безнадежными, и нет возможности их взыскать.

С этой целью законодатель и предоставил налоговым инспекциям право проводить проверку таких адресов и пресекать изменение юридического адреса на «нехорошую квартиру».

Между тем, любой отказ в государственной регистрации изменения юридического адреса ООО должен быть мотивирован со стороны налоговой инспекции (см. врезку).

Что говорят суды об отказе ИФНС в смене адреса

Любой отказ в государственной регистрации изменений в части адреса места нахождения компании должен быть мотивирован со стороны налоговиков. Это подтверждается положительной судебной практикой:

- Постановление ФАС Восточно-Сибирского округа от 10.10.2013 по делу N А33-5495/2013

Отказ ИФНС в государственной регистрации вследствие представления недостоверных сведений должен быть исчерпывающим образом мотивирован не только со ссылкой на соответствующую норму закона, но и на конкретные обстоятельства, которые, по мнению налоговиков, свидетельствуют о недостоверности сведений. В противном случае отказ незаконен.

- Постановление Арбитражного суда Западно-Сибирского округа от 01.04.2015 № Ф04-17044/2015 по делу № А27-14410/2014

Наличие недостоверных сведений в документах, представленных на государственную регистрацию, инспекцией не доказано. По мнению судей, недостоверность сведений об адресе юридического лица не подтверждена. Поскольку заявитель представил на гос. регистрацию все документы, предусмотренные законодательством, отказ ИФНС в регистрации изменения адреса незаконен.

- Решение Арбитражного суда Свердловской области от 01.09.2016 по делу № А60-23629/2016

Вывод налогового органа о недостоверности адреса общества ввиду отсутствия общества по заявленному адресу основан лишь на факте проведения ремонтных и строительных работ, отсутствия должностных лиц, представителей заявителя, его оборудования. А осуществление ремонтных и строительных работ по спорному адресу наоборот, говорит о том, что деятельность организации по этому адресу фактически ведется.

Подводные камни при смене адреса и ИФНС

- Потеря документов

Это наиболее часто встречающаяся проблема при переезде из одной ИФНС в другую. При передаче дел из старой налоговой инспекции в новую часть документов может бесследно исчезнуть. Решение подобной проблемы, как правило, заключается в подаче жалобы как на старую ИФНС, так и на новую. Однако все негативные последствия при утере документов налогоплательщик почувствует на себе (например, инкассо).

- Обязательная сверка и погашение задолженности

Смена юридического адреса ООО со сменой налоговой инспекции нередко влечет за собой обязательную сверку по налогам. Сверка с ИФНС, как правило, заканчивается выплатой задолженности перед бюджетом.

- «Двойные» налоги

Нередко возникают ситуации, при которых организации начисляются платежи, как новой ИФНС, так и старой.

- Переезд на «нехорошую квартиру»

Неприятная ситуация может возникнуть при переезде на адрес, который был предоставлен в качестве «юридического», но не «фактического». Иначе говоря, адрес только в документах. Многие юридические компании предоставляют такую услугу как подбор и предоставление юридических адресов. В таком случае нужно быть уверенным в том, что рано или поздно такой адрес не станет адресом массовой регистрации с вытекающими из этого последствиями.

- Включение в список претендентов на выездную проверку

После переезда в компанию может прийти выездная проверка (см. упоминание о миграции как об одном из видов риска по концепции, одобренной приказом ФНС России от 30.05.2007 № ММ-3-06/333@). Хотя она не гарантирована и во многом зависит от загруженности инспекции и официальной выручки налогоплательщика – чем она больше, тем выше вероятность доначислений и проверки.

Сама смена юридического адреса не является основанием для налоговой проверки. Проверка может быть, а может и не быть. Все будет зависеть от того, насколько добросовестный налогоплательщик.

Новая ИФНС придет с выездной – взыскать старый должок

Если указанные обстоятельства подтверждаются, то организация 100% попадет в план выездных налоговых проверок уже в новой ИФНС. Потому, нельзя использовать смену юридического адреса и с целью ухода от налоговых проверок. Проверку проведет новая налоговая, а компания получит статус «подозрительной».

- Сложности при регистрации в новой инспекции

По закону новая инспекция обязана принять налогоплательщика в свои объятия. Но по жизни ИФНС может ощутимо потрепать нервы руководству компании. Например, инспекторы могут заявить, что сомневаются в достоверности адреса и на месяц приостановят регистрацию. За этот месяц налоговики свяжутся с собственником помещений, выяснят, кто там еще работает, находится ли там офис вашей компании и т.д. Если выяснится что адрес, по которому собирается прописаться компания, является массовым, или, к примеру, по спорному адресу с вами соседствуют множество фиктивных компаний – ИФНС откажется принять у себя такого «постояльца», то есть откажет в регистрации. С налоговиками может согласиться и суд (см., например, постановление АС Поволжского округа от 31.08.17 № Ф06-23538/2017).

- Руководителя компании-«мигранта» налоговики возьмут на заметку

Уже появляются судебные дела, где налоговики отказались регистрировать фирму, поскольку ее руководитель или учредитель неоднократно участвовали в реорганизации других юрлиц (в том числе в присоединении – способе миграции). Суд инспекция проиграла (см. постановления АС Дальневосточного округа от 20.09.17 №Ф03-3383/2017). Но в любом случае компания потеряла время и деньги. Так что один из подводных камней – руководитель переезжающей компании попадает в черный список тех, кого лучше не назначать директором других предприятий и не выдвигать учредителем.

- Риск не переехать на новый адрес даже с действующим договором аренды и реальным адресом места нахождения

Возникают ситуации, когда налоговые инспекции отказываются принимать организации в свою подведомственность. Дело в том, что налоговые инспекции обязали всех собственников нежилых помещений подавать в инспекцию списки компаний-арендаторов. Причины такого контроля логичны, нужно отследить и систематизировать поток миграции компаний из одной ИФНС в другую. С 2016 года система автоматического контроля НДС позволяет ФНС анализировать книгу продаж арендодателей и самостоятельно формировать базу данных юридических лиц, арендующих помещение по адресу, указанному в ЕГРЮЛ. Потому, если вдруг собственник помещения «забыл» указать информацию о юридическом лице, арендующем у него помещение в списке компаний-арендаторов, ИФНС откажет в регистрации таких изменений.

- Миграция между налоговыми может испортить отношения с контрагентами

Если ИФНС в судебных спорах будет заявлять о признаках недобросовестности мигрирующей фирмы, очевидно, что потенциальные партнеры воздержатся от взаимодействия с такой «засветившейся» компанией.

Читайте также: