Государственная пошлина оплачена директором

Опубликовано: 29.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо - представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Процесс

ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА МАРИЙ ЭЛ БАНКА РОССИИ//УФК по Республике Марий Эл г. Йошкар-Ола

Получатель

УФК по Республике Марий Эл (ИФНС России по г. Йошкар-Оле)

Казначейский счет

Счет получателя (Единый казначейский счет)

ОКТМО

Сейчас на сайте

- Посетителей 18

О невозможности уплаты государственной пошлины физическим лицом за организацию при подаче ею иска

Практика

Научные рекомендации

О невозможности уплаты государственной пошлины физическим лицом за организацию при подаче ею иска

Андрей Федорович БАКУЛИН, председатель Арбитражного суда Республики Марий Эл

В соответствии с подпунктом 1 пункта 1 статьи 333.18 НК при обращении в арбитражные суды плательщики уплачивают государственную пошлину в доход федерального бюджета до подачи искового заявления. К исковому заявлению должен быть приложен документ, подтверждающий уплату государственной пошлины в установленных порядке и размере, либо ходатайства о предоставлении отсрочки государственной пошлины (пункт 2 статьи 126 АПК).

Важным условием строгого соблюдения порядка уплаты государственной пошлины следует считать оформление платежа только от имени того лица, которое обращается с исковым заявлением, заявлением по публичному спору в арбитражный суд.

В собственной практике Арбитражный суд Республики Марий Эл отстаивает позицию, в силу которой признается ненадлежащим и недопустимым доказательством уплаты государственной пошлины приложенный к исковым материалам документ о совершении платежа в доход федерального бюджета за истца третьим лицом, как непосредственно гражданином, так и другой коммерческой организацией. В таких случаях исковое заявление оставляется арбитражным судом без движения и истцу (заявителю) предлагается представить грамотно составленный платежный документ.

Долгие годы арбитражные суды были ориентированы на законность уплаты государственной пошлины третьим лицом. Если уплата государственной пошлины в установленных порядке и размере произведена за истца (заявителя), за лицо, подающее апелляционную или кассационную жалобу, другим лицом, арбитражный суд должен исходить из того, что государственная пошлина фактически уплачена, зачислена в федеральный бюджет и, следовательно, оснований для возвращения искового заявления (заявления), жалобы по мотиву уплаты государственной пошлины ненадлежащим лицом не имеется (пункт 3 постановления Пленума Высшего Арбитражного Суда РФ от 20 марта 1997 г. № 6 «О некоторых вопросах применения арбитражными судами законодательства Российской Федерации о государственной пошлине»). Такие рекомендации обязывали арбитражный суд принимать в качестве доказательства уплаты государственной пошлины банковские квитанции, плательщиком в которых называлось физическое лицо.

С введением в действие нового налогового законодательства о государственной пошлине кардинально изменилось отношение к возможности исполнения сторонней организацией или гражданином обязанности истца по перечислению денежных средств в бюджет РФ.

Физические лица не вправе платить налоги и сборы за организацию, да и практические примеры подобной инициативы малочисленны. Однако квитанции, оформленные от имени гражданина, по-прежнему предъявляются в арбитражный суд в качестве доказательства уплаты государственной пошлины юридическим лицом. Тем самым нарушаются предписания налогового законодательства.

Государственная пошлина на основании статьи 13 НК отнесена к федеральным сборам. Ее плательщиками являются организации и физические лица, обращающиеся в государственные органы за совершением в отношении этих лиц юридически значимых действий (статья 333.17. НК). Поэтому законом не допускается уплата государственной пошлины за истца третьим лицом, не участвующим в деле, подлежащем возбуждению по исковому заявлению конкретного юридического лица.

Согласно пунктам 1 и 2 статьи 45 НК налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика. Положения пунктов 1 и 2 статьи 45 НК в их взаимосвязи свидетельствуют о том, что в целях надлежащего исполнения обязанности по уплате налога налогоплательщик обязан самостоятельно, т.е. от своего имени и за счет своих собственных средств, уплатить соответствующую сумму налога в бюджет. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Иное толкование понятия «самостоятельное исполнение налогоплательщиком своей обязанности по уплате налога» приводило бы к невозможности четко персонифицировать денежные средства, за счет которых производится уплата налога, и к недопустимому вмешательству третьих лиц в процесс уплаты налога налогоплательщиком (Определение Конституционного Суда РФ от 22 января 2004 г. № 41-О «Об отказе в принятии к рассмотрению жалобы на нарушение конституционных прав и свобод абзацем первым пункта 1 статьи 45 НК»).

Данный вывод подтверждается и пунктом 18 Информационного письма Президиума ВАС РФ № 91 от 25 мая 2005 г. «О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации», в силу которого плательщик государственной пошлины обязан самостоятельно, то есть от своего имени, уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах. Уплата государственной пошлины иным лицом за истца законодательством не предусмотрена.

Таким образом, гражданин не вправе от своего имени вносить государственную пошлину за организацию при подаче ею иска, поскольку в таких случаях для платежа не используются собственные средства коммерческой организации.

Если из представленной квитанции усматривается, что уплата государственной пошлины за коммерческую организацию была произведена физическим лицом наличными денежными средствами без использования банковского счета юридического лица, то арбитражный суд признает обязанность по уплате государственной пошлины при предъявлении иска неисполненной и предоставляет срок для устранения процессуального нарушения, в течение которого истцу предлагается уплатить государственную пошлину с соблюдением установленных правил либо обосновать необходимыми документами возможность отсрочки уплаты государственной пошлины на срок, не превышающий шести месяцев.

В принципе, физическое лицо может уплатить государственную пошлину за организацию только путем внесения наличных денежных средств в Сберегательный банк РФ или иной коммерческий банк, осуществляющий операции по принятию платежей в бюджет РФ. Этот способ уплаты государственной пошлины вызван установленными для юридических лиц ограничениями, согласно которым они не вправе при уплате налогов и сборов вносить в банки наличные денежные средства для перечисления их на счета по учету доходов соответствующих бюджетов, минуя свои банковские счета, если иное не предусмотрено законодательством Российской Федерации (письмо ЦБР и МНС РФ от 12 ноября 2002 г. № 151-Т, ФС-18-10/2 «Об отдельных вопросах, связанных с уплатой организациями налогов и сборов»).

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата, по форме, установленной Министерством финансов Российской Федерации (часть 3 пункта 3 статьи 333.18 НК). Практические проблемы вызваны неверным оформлением квитанции в результате внесения в нее лишней записи о плательщике-гражданине. Между тем они несложно устраняются путем указания в квитанции в качестве плательщика только юридического лица.

Текущей практике известны пограничные неочевидные ситуации, заставляющие арбитражный суд при проверке документа об уплате государственной пошлины особо оценивать сведения о субъекте, совершившем платеж. Рекомендации сводятся к следующим положениям.

1. Согласно статье 28 НК действия законных представителей организации, совершенные в связи с участием этой организации в отношениях, регулируемых законодательством о налогах и сборах, признаются действиями этой организации. Если плательщиком государственной пошлины в квитанции, принятой банком к исполнению, названо физическое лицо, которое согласно исковым материалам является директором коммерческой организации, то платеж может быть признан осуществленным самим юридическим лицом, так как постоянно действующий исполнительный орган юридического лица в силу закона или учредительных документов вправе выступать от его имени в гражданских и иных правоотношениях (статья 53 ГК РФ).

В тех случаях, когда в квитанции не упомянута организация и не имеется документов о наделении гражданина полномочиями ее директора, арбитражный суд признает недоказанной уплату государственной пошлины самим истцом.

2. Оформление квитанции об уплате государственной пошлины от имени адвоката, бухгалтера, иного работника организации свидетельствует о совершении платежа физическим лицом. Поэтому не имеют доказательственного значения доверенность, выписки из должностных инструкций работников о полномочиях плательщика, поскольку в квитанции следовало точно и определенно излагать сведения об организационно-правовой форме и наименовании коммерческой организации.

3. Наличие в квитанции в графе «плательщик» данных о физическом лице и одновременной ссылки «за соответствующее юридическое лицо», не должно отождествляться с действиями самого юридического лица. Такой документ противоречит правилам законодательства о налогах и сборах и не может быть признан доказательством надлежащего исполнения истцом его процессуальной обязанности по уплате государственной пошлины от своего имени и за счет собственных средств.

4. Во всех случаях, когда банковская квитанция не подтверждает зачисление денежных средств в счет уплаты государственной пошлины в федеральный бюджет от имени коммерческой организации, арбитражный суд оставляет исковое заявление без движения и предлагает истцу в установленный срок уплатить государственную пошлину надлежащим образом.

Устраняя выявленные нарушения, истец вправе представить справку банка, подтверждающую изменение наименования плательщика или проведение операции по перечислению денежных средств от имени организации. Также дополнительными доказательствами правильной уплаты государственной пошлины могут стать выданная юридическим лицом доверенность на внесение гражданином платежа и расходный кассовый ордер, подтверждающий использование принадлежащих организации денежных средств.

Если юридическое лицо уплатило по новому документу государственную пошлину от своего имени, то возвращение государственной пошлины физическому лицу производится арбитражным судом только по его отдельному заявлению вне рамок дела, возбужденного по иску организации.

Как правильно оплатить госпошлину юридическим лицам

Организации значительно реже чем граждане допускают ошибки при уплате госпошлины, сообщили в Управлении Росреестра по Самарской области. Вместе с тем каждый случай неверно уплаченной госпошлины – это временные потери для компании и неминуемые трудозатраты. Пошаговое руководство для юридических лиц, которые нацелены рационально распоряжаться временем и кадровым потенциалом, дала начальник отдела администрирования доходов Управления Росреестра по Самарской области Ольга Короткова.

При обращении за государственной регистрацией прав, ограничением (обременением) прав на недвижимое имущество и сделок с ним в большинстве случаев предусмотрена уплата госпошлины. Для того, чтобы этот процесс прошел легко и не повлек за собой приостановление или отказ в оказании государственной услуги, организациям стоит сделать пять простых шагов.

Шаг первый: п роверить, нужно ли платить госпошлину за совершаемое действие. «Действия, за которые не нужно уплачивать госпошлину, перечислены в пп. 4.1 - 8.2 п. 3 ст. 333.35 Налогового кодекса РФ, - говорит Ольга Короткова. – Например, при заключении договора купли-продажи недвижимости госпошлину уплачивает только покупатель, не уплачивается госпошлина при госрегистрации арестов недвижимости и их прекращения, ипотеки в силу закона, погашения записи об ипотеке».

Шаг второй: определить размер госпошлины в зависимости от того, что регистрируется. Размер пошлины за государственную регистрацию прав, ограничения (обременения) прав на недвижимое имущество и сделок с ним определяется ст. 333.33 Налогового кодекса РФ. «Размер пошлины за госрегистрацию прав на недвижимость, их ограничений (обременений) и договоров об ее отчуждении составляет для организаций 22 000 рублей, - пояснила эксперт. – Вместе с тем для отдельных видов действий, указанных в пп. 21 , 22.1 - 32 п. 1 ст. 333.33 Налогового кодекса РФ, предусмотрены другие суммы. Так, для регистрации сервитута в интересах организации потребуется 6000 рублей, внесение изменений в записи реестра (кроме записи об ипотеки) - 1000 рублей».

Шаг третий: распределить госпошлину между заявителями. Если за регистрацией одновременно обращаются несколько лиц, госпошлина распределяется между ними в соответствии с требованиями п. 2 ст. 333.18 Налогового кодекса РФ. Ее распределение зависит от того, что регистрируется (право или договор) и имеет ли какой-либо участник регистрации освобождение от ее уплаты. В частности, при регистрации доли в праве общей долевой собственности (перехода права на такую долю) размер госпошлины умножается на размер доли в праве на недвижимость (данное правило применяется, если право возникает с момента госрегистрации).

Шаг четвертый: определить срок уплаты госпошлины. Он зависит от способа подачи документов на государственную регистрацию ( пп. 5.2 п. 1 ст. 333.18 Налогового кодекса РФ). Если документы подаются лично или направляются по почте , уплатить госпошлину надо до подачи документов, а если в электронной форме, то после их подачи, но до принятия документов к рассмотрению.

Шаг пятый: уплатить госпошлину по КБК в зависимости от того, куда подаются документы. При подаче документов через МФЦ в платежном документе указывается КБК - 321 1 08 07020 01 8000 110. Если документы подаются иным способом (например, подача документов производится по экстерриториальному принципу через филиал ФГБУ «ФКП Росреестра» либо через портал Росреестра), то КБК будет другой - 321 1 08 07020 01 1000 110. «Если документы подаются на территории Самарской области, уплатить государственную пошлину нужно по реквизитам Управления Росреестра по Самарской области», - отмечает Ольга Короткова.

Реквизиты для оплаты можно уточнить на сайте Росреестра www.rosreestr.ru, где также размещены о бразцы заполнения платежных документов ( https://rosreestr.ru/site/fiz/zaregistrirovat-nedvizhimoe-imushchestvo-/stoimost-uslugi/ ).

Эксперт напомнила, что с 1 января 2017 года оплатить госпошлину за организацию может иное лицо. «З аконными представителями плательщика сбора - организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов, - пояснила Ольга Короткова. - Уполномоченный представитель плательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации». Необходимо учесть, что при уплате государственной пошлины представителем организации (иным лицом) в платежном документе на перечисление суммы государственной пошлины в бюджет должно быть указано, что представитель действует от имени плательщика (за кого именно уплачена государственная пошлина) с обязательным указанием ИНН и КПП.

«Если ситуация отличается от стандартной или остались вопросы после прохождения указанных пяти шагов, тогда перед уплатой госпошлины обратитесь к специалистам на горячую линию 8(800)100-34-34 Росреестра. Это в дальнейшем избавит от неприятностей в виде возврата документов без рассмотрения и временных потерь, в том числе на возврат излишне (ошибочно) уплаченной государственной пошлины».

«Клерк» Рубрика Госпошлина

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Кто исполнит обязанности?

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Кто вправе платить?

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

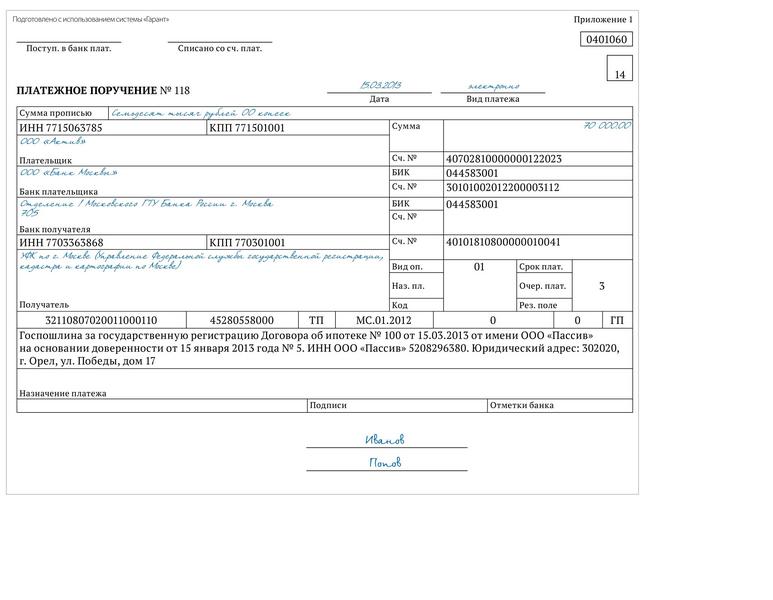

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение

Автор: Софья Данилова, юрист компании DS Law

За чей счет госпошлина?

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

В данной статье речь пойдет о таком процессуальном механизме как доплата государственной пошлины на стадиях возбужденного искового производства. Лицам, участвующим в деле, часто приходится сталкиваться с подобного рода явлениями в рамках гражданского процесса. Для начала вспомним об основных моментах, касающихся уплаты государственной пошлины.

В Налоговом Кодексе Российской Федерации в ч. 1 ст. 333.16 дается определение понятия государственной пошлины: государственная пошлина - сбор, взимаемый с лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, за совершением в отношении этих лиц юридически значимых действий. В ч. 2 ст. 333. 17 данного закона определен круг лиц, относящихся к налогоплательщикам, а именно: организации и физические лица, причём статус плательщика они приобретают в двух случаях: 1) обращение за совершением юридически значимых действий; 2) выступление в суде, принявшем решение не в вашу пользу, в качестве ответчика, при условии, что истец от уплаты государственной пошлины освобождён. Перечень обстоятельств признания налогоплательщиком в данном случае установлен законодателем как исчерпывающий и требует наличия хотя бы одного из этих условий. Уплата государственной пошлины при обращении в суд должна быть осуществлена до соответствующего обращения (например, после составления искового заявления, ходатайства, запроса, жалобы и т.д.) Если статус плательщика был приобретен в качестве ответчика при освобождении от уплаты истца, то государственная пошлина должна быть оплачена в течение 10 дней после вступления решения суда в законную силу. При обращении за совершением юридически значимого действия сразу нескольких плательщиков, не имеющих права на льготы по оплате, государственная пошлина выплачивается ими в равных долях. Стоит обратить внимание на то обстоятельство, что размер государственной пошлины уменьшается на сумму, подлежащую выплате лицами, освобождёнными от её уплаты. Оплата государственной пошлины осуществляется по месту совершения юридически значимого действия либо в наличной, либо в безналичной форме.

Если вы не относитесь к тем категориям граждан, которым предоставляются льготы в виде освобождения от уплаты государственной пошлины, то в случае обращения в суд вы должны предоставить доказательства её уплаты.

Также заинтересованному лицу по его ходатайству может предоставляться рассрочка или отсрочка уплаты государственной пошлины не более чем на один год по общему правилу (п. 1 ст. 64 НК РФ). Но если учитывать сложившуюся практику и установленные законом сроки рассмотрения дел в судах, то обычно заинтересованные лица просят предоставить рассрочку или отсрочку платежа до вынесения судом окончательного решения.

Основное требование относительно доплаты государственной пошлины содержится в ч. 2 ст. 92 ГПК РФ и сформулировано оно следующим образом: «При увеличении размера исковых требований рассмотрение дела продолжается после предоставления истцом доказательств уплаты государственной пошлины или разрешения судом вопроса об отсрочке, о рассрочке уплаты государственной пошлины или об уменьшении ее размера в соответствии со статьей 90 настоящего Кодекса». Статья 90 ГПК РФ отсылает нас к законодательству о налогах и сборах, а именно к ст. 333.41 НК РФ, которая гласит: 1) Отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица в пределах срока, установленного пунктом 1 статьи 64 настоящего Кодекса. 2) На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

Ч. 1 ст. 92 ГПК РФ определяет, что основания и порядок доплаты государственной пошлины устанавливаются в соответствии с законодательством Российской Федерации о налогах и сборах, чему посвящена целая глава 25.3 НК РФ под названием «Государственная пошлина». Нельзя не учитывать положение ч. 9 ст. 333.20 НК РФ: «При затруднительности определения цены иска в момент его предъявления размер государственной пошлины предварительно устанавливается судьей с последующей доплатой недостающей суммы государственной пошлины на основании цены иска, определенной судом при разрешении дела, в срок, установленный подпунктом 2 пункта 1 статьи 333.18 настоящего Кодекса», положение ч. 10 ст. 333.20 НК РФ: «При увеличении истцом размера исковых требований недостающая сумма государственной пошлины доплачивается в соответствии с увеличенной ценой иска в срок, установленный подпунктом 2 пункта 1 статьи 333.18 настоящего Кодекса». Причем подп. 2 п. 1 ст. 333.18 НК РФ устанавливает десятидневный срок для уплаты госпошлины со дня вступления решения суда в законную силу.

Не влезая в дебри налогового законодательства, остановимся на том, как решается вопрос доплаты государственной пошлины в судебной практике.

В обобщениях и обзорах судебной практики судов Ставропольского края, Челябинского областного суда за 2013 год, судами Калининградской области за 2009 год и многих других судов явно усматривается, что при подаче иска без уплаты госпошлины, иск однозначно оставляют без движения с правом ее доплаты в разумный срок. Но какие возникают правовые последствия, если на стадии уже возбужденного производства обнаружится факт ее неуплаты или недоплаты, или необходимости доплаты при увеличении размера исковых требований?

В обзоре судебной практики Верховного Суда РФ за третий квартал 2003 года (по гражданским делам) (утв. постановлениями Президиума Верховного Суда РФ от 3 и 24 декабря 2003 г.) прослеживается следующая позиция: «Если на стадии кассационного рассмотрения будет установлено, что сторона не оплатила, не доплатила государственную пошлину, снять дело с рассмотрения нельзя, поскольку ГПК РФ не предоставляет суду кассационной инстанции такого права.

Суд кассационной инстанции должен поступить аналогично суду первой инстанции, оказавшемуся в сходной ситуации, когда исковое заявление, не оплаченное государственной пошлиной в установленном размере, было ошибочно принято судьей к производству, а не оставлено без движения в соответствии со ст. 136 ГПК РФ: рассмотреть дело и решить вопрос о довзыскании или взыскании государственной пошлины в кассационном определении с учетом правил ст. 98 ГПК РФ».

Итак, исходя из положений законодательства РФ о налогах и сборах, устойчиво сложившейся судебной практики, можно сделать вывод, что доплата госпошлины это обязанность заинтересованного лица, чьи права и законные интересы защищаются в судебном процессе, но одновременно с этим законодательство предусматривает возможность ее доплаты после вынесения решения суда и обязывает судей рассматривать дела до конца.

Так как же уйти от доплаты госпошлины на стадии возбужденного искового производства?

Вот совет лицам, оказавшимся в подобной ситуации:

Заявить ходатайство об отсрочке уплаты госпошлины в связи с тяжелым материальным положением, исключающим возможность уплаты госпошлины (предъявление деклараций, справок о доходах, справки о состоянии семьи);В ходатайстве сделать отсылку к подп. 2 п. 1 ст. 333.18, согласно которому госпошлина может быть уплачена в течение 10 дней со дня вступления решения суда в законную силу; в мотивировке ходатайства указать на то, что Налоговое законодательство является специальным по отношению к ГПК РФ и вопрос уплаты госпошлины регулируется именно его нормами;В случае удовлетворения исковых требований ходатайствовать о возложении судебных расходов на проигравшую сторону.

Это, конечно, не панацея, но как средство урегулирования правовой ситуации в ракурсе, необходимом заинтересованному лицу, будет существенным подспорьем.

Читайте также: