Как отразить переплату по налогу на прибыль в 1с

Опубликовано: 15.05.2024

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Любой переплаченный налог – это, по сути, «скрытый» финансовый резерв организации. Нет смысла бесплатно кредитовать государство, если переплату можно вернуть и использовать для пополнения собственных средств компании. Главное при этом – грамотно соблюсти процедуру, прописанную в Налоговом кодексе РФ.

Налог на прибыль в этом смысле – не исключение. Вместе с тем, причины возникновения переплаты по этому налогу, а также порядок его зачета имеют свои особенности. Об этом – в нашей статье.

В каких случаях может возникнуть переплата

Переплата по налогу на прибыль может образоваться, например, в следующих случаях.

Ситуация № 1

Организация завысила налоговую базу по налогу на прибыль. Например, завысила доходы или занизила расходы. Ошибка была обнаружена в следующем налоговом (отчетном) периоде. После того, как налог уже перечислен в бюджет. В этом случае у бухгалтера есть такие варианты действий:

Уточненную декларацию можно не подавать, если после корректировки налог к перечислению не занижен, и наоборот, когда занижен – от «уточненки» не уйти.

В случае, если бухгалтер выберет первый вариант, налог на прибыль за предыдущие налоговые (отчетные) периоды окажется переплачен. Ведь к моменту обнаружения ошибки организация уже заплатила налог по «старым» расчетам.

При втором варианте на сумму завышения налоговой базы прошлого периода будет просто скорректирована (уменьшена) налоговая база текущего периода.

Ситуация № 2

Организация платит авансовые платежи по налогу на прибыль ежемесячно, исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 НК РФ).

Она перечисляла эти платежи в течение отчетного периода (первого квартала, полугодия, девяти месяцев). Но фактическая сумма налога, рассчитанная по итогам этого периода, оказалась меньше суммы ранее перечисленных платежей. Или организация получила не прибыль, а убыток.

Ситуация № 3

Перечисляя налог в бюджет, бухгалтер ошибся при заполнении платежного поручения. И уплатил в бюджет сумму большую, нежели положена по декларации.

Что можно сделать с переплатой

Переплату по налогу на прибыль можно:

- зачесть в счет погашения недоимки (а также задолженности по пеням и штрафам) по другим налогам;

- зачесть в счет предстоящих платежей по налогу на прибыль или другим налогам;

- вернуть из бюджета.

Это установлено статьей 78 Налогового кодекса РФ.

Процедура зачета (возврата) переплаты строго регламентирована. То есть, независимо от того, что делают с переплатой (зачитывают или возвращают), необходимо взаимодействие с налоговой инспекцией. По правилам, предусмотренным статьей 78 Налогового кодекса РФ.

Общие правила для зачета и возврата налога

- Зачет возможен только между налогами одного вида. К примеру, федеральные налоги можно зачесть только в счет других федеральных налогов (п. 1 ст. 78 НК РФ). Налог на прибыль – это федеральный налог (ст. 13 НК РФ). Значит, переплату по нему можно зачесть только в счет других федеральных налогов (например, НДС).

При этом возможность зачета не зависит от того, как распределяются налоги между бюджетами различных уровней. Так, налог на прибыль направляется и в федеральный, и в региональный бюджеты. Но, несмотря на это, его можно зачесть в счет уплаты НДС – федерального налога. Аналогичные разъяснения содержатся в письмах Минфина от 18.08.2009 № 03-02-07/1-401, от 04.09.2008 № 03-02-07/1-363.

Далее остановимся на каждой из процедур более подробно.

Зачет переплаты в счет погашения задолженности по налогам

Итак, если у организации есть недоимка по другим федеральным налогам (пеням, штрафам), то в первую очередь сумму переплаты по налогу на прибыль инспекторы направят на ее погашение (п. 5, абз. 2 п. 6 ст. 78 НК РФ).

Инспекция может самостоятельно решить, в счет какой именно недоимки (задолженности) зачесть переплату.

Также и сама компания вправе сообщить в ИФНС, в счет какой именно задолженности она хочет зачесть переплату по налогу на прибыль. Для этого нужно подать в инспекцию заявление о зачете (см. Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

В любом случае инспекция примет решение о зачете излишне уплаченных сумм в счет недоимки (задолженности) в течение 10 рабочих дней:

- с момента обнаружения переплаты налоговой инспекцией (если организация не обращалась в ИФНС с заявлением о зачете в счет конкретного платежа и стороны не проводили сверку расчетов);

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку).

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.

Еще пять рабочих дней дается инспекции на то, чтобы сообщить компании о принятом решении о зачете. Форма сообщения – в Приложении № 4 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Документ передают руководителю (либо уполномоченному представителю организации) лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Основание – пункт 9 статьи 78 Налогового кодекса РФ.

После получения такого документа можно считать переплату зачтенной.

Зачет переплаты в счет предстоящих платежей

Если недоимки по другим налогам, сборам, пеням и штрафам у организации нет, переплату по налогу на прибыль можно зачесть в счет предстоящих платежей в бюджет.

Для того, чтобы произвести такой зачет, организация должна подать в инспекцию заявление по форме (см. Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

Решение о зачете (либо отказе в этом) инспекция должна принять в течение 10 рабочих дней:

- либо со дня получения заявления налогоплательщика;

- либо со дня подписания акта о сверке расчетов с бюджетом (если такая сверка проводилась).

Основание – пункт 4 статьи 78 Налогового кодекса РФ.

В течение еще пяти рабочих дней с момента принятия решения о зачете (либо отказе в нем) ИФНС обязана письменно сообщить об этом налогоплательщику. Форма сообщения – в Приложении № 4 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. Документ передают руководителю (либо уполномоченному представителю) организации лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Такой порядок предусмотрен пунктом 9 статьи 78 Налогового кодекса РФ.

После получения сообщения о положительном решении о зачете переплаты в счет будущих платежей можно считать переплату зачтенной.

Возврат переплаты

При отсутствии задолженности перед бюджетом можно не засчитывать сумму переплаты по налогу на прибыль, а вернуть ее из бюджета на расчетный счет компании.

В этом случае порядок действий такой.

Нужно подать в инспекцию письменное заявление о возврате (Приложение № 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@).

Решение о возврате (либо отказе в этом) инспекция должна принять в течение 10 рабочих дней:

- либо со дня получения заявления от организации;

- либо со дня подписания акта о сверке расчетов с бюджетом (если такая сверка проводилась).

Такие правила установлены пунктами 6 и 8 статьи 78 Налогового кодекса РФ.

В течение еще пяти рабочих дней с момента принятия решения о возврате (либо отказе в этом) ИФНС обязана письменно известить об этом налогоплательщика. Форма сообщения – в Приложении № 4 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. Так же, как и в случае с зачетом налога, документ передают руководителю (либо уполномоченному представителю) организации лично под расписку. Либо направляют по почте заказным письмом с уведомлением о вручении.

Основание – пункт 9 статьи 78 Налогового кодекса РФ.

После этого, в случае положительного решения, нужно ждать, когда деньги поступят на расчетный счет организации. По общему правилу, срок такого возврата составляет один месяц со дня получения инспекцией заявления от налогоплательщика (п. 6 ст. 78 НК РФ).

Если инспекция нарушит этот срок, компании положены проценты за несвоевременный возврат – за каждый календарный день просрочки (п. 10 ст. 78 НК РФ). Их рассчитывают, исходя из ставки рефинансирования ЦБ РФ.

Чтобы получить проценты, компании нет необходимости дополнительно обращаться в инспекцию, и рассчитывать эти проценты бухгалтер не должен. На основании заявления о возврате налога инспекция обязана самостоятельно рассчитать сумму процентов за задержку и перечислить их налогоплательщику.

Если налоговики вернули переплату позже срока, но не перечислили проценты, организация вправе подать жалобу на бездействие в региональное УФНС. Если обжалование в налоговом управлении не поможет, придется обратиться в суд (п. 2 ст. 138, п. 1 ст. 139 НК).

Подведем итог. Чтобы своевременно выявлять переплату по налогу на прибыль, целесообразно регулярно проводить сверки с налоговой инспекцией. Например, не реже, чем раз в год. Это позволит вовремя обнаружить переплату и заявить о зачете (возврате) излишне перечисленных сумм.

Если переплата выявлена, вариант ее зачета более предпочтителен. Причем, как для налогоплательщика, так и для ИФНС. Для организации – потому, что срок зачета короче срока возврата налога. Инспекции охотнее идут на зачет, поскольку этот вариант для них менее хлопотный, да и деньги остаются в казне – просто перераспределяются на другой КБК.

Однако переплаты по налогу на прибыль можно и вовсе избежать – ведь нередко она вызвана ошибками бухгалтерии. Это могут быть погрешности как при исчислении налоговой базы, так и на этапе заполнения платежных поручений. Подобных ошибок можно избежать, если передать бухгалтерию на аутсорсинг в 1C-WiseAdvice.

Расчетом и перечислением налогов у нас занимаются лучшие профессионалы своего дела, каждый из которых ведет то направление, которое знает и любит больше всего.

Все они при приеме на работу проходят многоступенчатое тестирование, включая специальный тест на внимательность, поэтому досадные ошибки при расчете налога и заполнении платежных поручений попросту исключены. А от непредвиденных случайностей убережет постоянный внутренний аудит.

Кроме того, для своевременного выявления переплат (в том числе, возникших по вине наших предшественников – штатного бухгалтера или бухгалтерской компании, которые до нас вели учет у клиента) мы регулярно проводим сверку расчетов с ИФНС.

Также вы можете заказать наши услуги по возврату переплаты по налогам либо взысканию процентов с ИФНС на любом этапе. Мы установим, когда и как образовалась переплата, проведем аудит документации, подготовим и подадим заявления на возврат, проведем сверку расчетов с ИФНС и проконтролируем соблюдения сроков возврата или зачета. При необходимости обжалуем бездействие налоговых органов или оспорим незаконный отказ в возврате.

Автор: Надежда Игнатьева, старший бухгалтер отдела бухгалтерского учёта компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», апрель 2017

Как обнаружить переплату

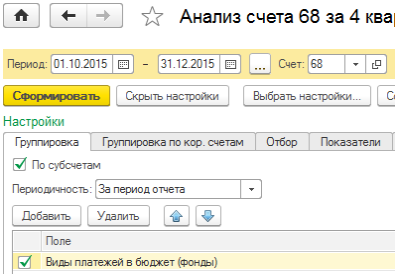

Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст. 79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)».

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09).

Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Что делать при переплате

Если в бюджет была перечислена сумма НДФЛ больше положенной, то вернуть эту сумму как НДФЛ возможности не будет. Ведь организация или ИП в данном случае являются налоговыми агентами, и налог они платят не за себя, следовательно, зачесть эту сумму в счет недоимки по другим обязательствам также не получится (оплата НДФЛ за счет средств работодателя запрещена согласно п. 9 ст. 226 НК РФ). Для возврата переплаты следует написать заявление в ИФНС о возврате излишне уплаченных денежных средств, не являющихся НДФЛ.

Если переплата возникла вследствие подачи корректировочной отчетности, то заявление нужно подавать только после сдачи отчетов в налоговую или после получения положительных протоколов при отправке по телекоммуникационным каналам связи.

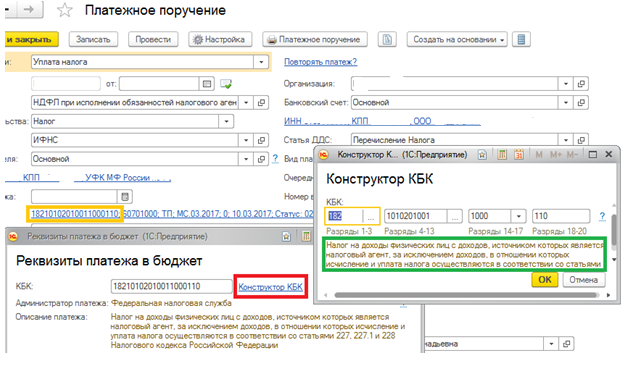

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки. Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2).

При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные. Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой.

Зачет переплаты

Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета. Нельзя положительное сальдо по налогу в федеральный бюджет перевести на налог в бюджет местный. Например, переплатой по земельному налогу нельзя погасить недоимку по НДС, также и в налоге на прибыль переплата по федеральному бюджету не будет зачтена в счет задолженности в областной бюджет.

Если у вас есть излишки по пеням или штрафам, то вы можете перевести их в счет погашения задолженности по налогу.

Для зачета переплаты за недоимку требуется написать заявление в двух экземплярах «Заявление о зачете суммы излишне уплаченного налога (сбора, пени, штрафа)». Инспекция будет рассматривать его в течение 10 рабочих дней.

Взаиморасчеты с фондами отражаются на бухгалтерском счете 69 «Расчеты по социальному страхованию и обеспечению». Аналогично счету 68 проверяем данные на 69 счете.

При излишней оплате в фонды следует написать заявления формы 23-ФСС и 23-ПФР; заявления о перезачете – 22-ПФР и 22-ФСС, при уточнении платежа пишется письмо в свободной форме. Подавать заявления следует в ПФР и ФСС, после рассмотрения фонды передадут информацию о принятом решении в налоговую инспекцию, и возвращать денежные средства будет она. При зачете взносов, как и при зачете налогов, можно перевести излишки с одной статьи оплат на другую, но положительное сальдо из ПФР нельзя учесть за недоимку в ФСС.

При возврате переплаты при ликвидации организации следует до закрытия расчетного счета обратиться за возвратом излишков, при этом нужно учитывать, что рассмотрение заявления может идти в течение месяца. Согласно п. 4 ст. 49 НК РФ возврат ИФНС производит только организации; если фирма была ликвидирована, то ее учредитель не вправе претендовать на заявленные суммы.

«Клерк» Рубрика Налог на прибыль

Светлана Мягкова и Ольга Подволокина, эксперты службы Правового консалтинга ГАРАНТ

В 2012 году по данным сверки с налоговой инспекцией была выявлена переплата по налогу на прибыль за прошлые годы. При этом в бухгалтерском учете разница между дебетовым и кредитовым сальдо по счету 68, субсчет "Расчеты по налогу на прибыль", отсутствует. Организацией было подано заявление о возврате суммы излишне уплаченного налога в налоговую инспекцию. Налоговая инспекция в 2012 году возвратила ей сумму излишне уплаченного налога на прибыль. Организация применяет ПБУ 18/02. Как отразить в бухгалтерском и налоговом учете данную ситуацию?

Налоговый учет

Согласно пп. 5 п. 1 ст. 21 НК РФ налогоплательщики имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов.

Порядок зачета или возврата сумм излишне уплаченных налога, сбора, пеней, штрафа производится в порядке, предусмотренном ст. 78 НК РФ.

Возвращенные (зачтенные) налогоплательщикам из бюджета суммы излишне уплаченных (взысканных) налогов не учитываются при определении объекта налогообложения в виде доходов, так как эти суммы не являются экономической выгодой, определяемой в соответствии со ст. 41 НК РФ (письма Минфина России от 24.06.2009 N 03-11-06/2/106, от 21.09.2009 N 03-11-06/3/237).

Несмотря на то, что в приведенных письмах Минфина России разъяснения даны для налогоплательщиков, применяющих УСН, они применимы и для организаций, применяющих общую систему налогообложения и уплачивающих налог на прибыль, поскольку положения ст. 41 НК РФ применяются для обеих из указанных категорий налогоплательщиков.

Таким образом, возвращенные денежные средства в виде излишне перечисленного налога не учитываются в составе доходов при определении налоговой базы по налогу на прибыль организаций.

Бухгалтерский учет

Согласно п. 2 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99) доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В рассматриваемой ситуации на основании заявления налогоплательщика налоговая инспекция вернула излишне уплаченную сумму по налогу на прибыль организации, следовательно, у организации на основании п. 2 ПБУ 9/99 в бухгалтерском учете также не возникает дохода.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция по применению Плана счетов), для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 "Расчеты по налогам и сборам". При этом счет 68 кредитуется на суммы налога, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты, в корреспонденции со счетом 99 "Прибыли и убытки", а по дебету счета 68 отражаются суммы, фактически перечисленные в бюджет.

Таким образом, поскольку в бухгалтерском учете начисление налога на прибыль производится по итогам отчетных периодов, то, соответственно, организация, на основании данных налоговой декларации, делает расчет подлежащих начислению в бухгалтерском учете сумм и отражает начисление (доначисление) налога за I квартал, I полугодие, девять месяцев по дебету счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". Уплата авансовых платежей по налогу на прибыль отражается в общеустановленном порядке - по дебету счета 68 в корреспонденции с кредитом счета 51 "Расчетные счета".

Следует отметить, что сумма налога на прибыль, исчисленная за налоговый период, в бухгалтерском учете отдельно не отражается. В учете организация показывает только сумму доплаты или сумму к уменьшению по итогам налогового периода, что отражается записью:

Дебет 99 Кредит 68, субсчет "Расчеты по налогу на прибыль"

- отражена сумма налога на прибыль к доплате (или "сторно" - к уменьшению).

Если по итогам налогового периода у организации имеется переплата по налогу на прибыль, то никаких дополнительных записей в бухгалтерском учете в связи с ее отражением не производится. Сумма переплаты отражается в качестве дебиторской задолженности (дебетовое сальдо по счету 68).

Если за налоговый период сумма исчисленных авансовых платежей превышает сумму начисленного налога за год, то организация по итогам налогового периода должна произвести уменьшение суммы начисленного налога, что, по нашему мнению, может отражаться обратной записью (или записью методом сторно) по счетам 99 и 68 (Инструкция по применению Плана счетов).

В случае, если сумма исчисленных авансовых платежей превышает сумму начисленного налога за год, организации необходимо сделать следующие записи (обобщенно):

Дебет 99 Кредит 68, субсчет "Расчеты по налогу на прибыль"

- начислены авансовые платежи за соответствующие отчетные периоды;

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 51

- перечислены авансовые платежи за соответствующие отчетные периоды;

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99

- скорректирован налог на прибыль по итогам налогового периода.

В рассматриваемой ситуации в 2012 году по итогам сверки с налоговой инспекцией выявлена переплата по налогу на прибыль за предшествующие налоговые периоды. При этом в бухгалтерском учете разница между дебетовым и кредитовым сальдо по счету 68, субсчет "Расчеты по налогу на прибыль", отсутствует, что, видимо, свидетельствует о том, что при переплате по налогу на прибыль по итогам налоговых периодов в бухгалтерском учете не были сделаны проводки по корректировке налога на прибыль (Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99).

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности устанавливает ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" (далее - ПБУ 22/2010).

В соответствии с п. 2 ПБУ 22/2010 неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации признается ошибкой.

В рассматриваемой ситуации организация допустила ошибку в бухгалтерском учете, не отразив факт переплаты по налогу на прибыль по итогам налогового периода (не скорректировав в учете по итогам налогового периода сумму налога на прибыль).

Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010).

Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010).

Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность) (п. 6 ПБУ 22/2010).

ПБУ 22/2010 установлен различный порядок исправления ошибки предшествующего отчетного года, выявленной после даты подписания бухгалтерской отчетности за этот год, являющей существенной и существенной не являющейся.

Пунктом 3 ПБУ 22/2010 определено, что ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Исходя из положений п. 3 ПБУ 22/2010 критерии существенности ошибки должны быть прописаны в учетной политике организации.

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Порядок исправления существенной ошибки установлен п.п. 7-13 ПБУ 22/2010.

Так, в соответствии с п. 9 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном п. 14 ПБУ 22/2010 (п. 9 ПБУ 22/2010).

Напоминаем, что в случае, если выявленная ошибка - существенная, то в пояснительной записке к годовой бухгалтерской отчетности необходимо отразить информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде (п. 15 ПБУ 22/2010).

Таким образом, если допущенная в бухгалтерском учете в предшествующих отчетных периодах ошибка, связанная с неотражением факта переплаты по налогу на прибыль, признается организацией существенной (в соответствии с ее учетной политикой), то она исправляется записью по счету 68, субсчет "Расчеты по налогу на прибыль" в корреспонденции по счетом 84 "Нераспределенная прибыль (непокрытый убыток)" (п. 9 ПБУ 22/2010):

Дебет 68, субсчет Расчеты по налогу на прибыль" Кредит 84

- отражена переплата по налогу на прибыль за предшествующие налоговые периоды.

Возврат налога на прибыль на расчетный счет организации отражается проводкой:

Дебет 51 "Расчетный счет" Кредит 68 "Расчеты по налогам и сборам".

Если ошибка не является для организации существенной, то в таком случае при отражении переплаты корреспондирующим счету 68 будет счет 91 "Прочие доходы и расходы") (п. 14 ПБУ 22/2010, Инструкция по применению Плана счетов):

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 91, субсчет "Прочие доходы".

При этом, поскольку в налоговом учете не возникает дохода при возврате излишне уплаченного налога, возникает постоянная разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, приводящая к образованию постоянного налогового актива (п.п. 3, 4, 7 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (далее - ПБУ 18/02)), что отражается в учете записью:

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99, субсчет "Постоянный налоговый актив"

- отражен ПНА (произведение суммы возвращенной переплаты на ставку налога на прибыль, действующую на отчетную дату - абзац 3 п. 7 ПБУ 18/02).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Рассмотрим, как обнаружить ошибки по налогу на прибыль, начиная с основ, утверждаемых в Учетной политике 1С: Бухгалтерия 8 редакция 3.0, как выручка попадает в строки 011, 012, 013 Листа 02 Приложения 1 в программе. В справочнике есть «Номенклатура» и есть «Номенклатурные группы».

Рисунок 1.

«Номенклатура» находится в перечне «Товары и услуги», где, например, в перечне «Продукции», идет наименование готовой продукции или материалов.

Рисунок 2.

Что касается «Номенклатурной группы» в программе – это виды работ, виды услуг, виды товаров, которые производит либо реализует организация. То есть то, чем занимается организация. Это обобщённое понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, услуг. Сюда же относится вид деятельности как оптовая и розничная торговля.

Рисунок 3.

Необходимо понять разницу между понятиями «Номенклатура» и «Номенклатурные группы», так как они являются базовыми для понимания того, какие настройки нужно сделать в Учетной политике на закладке «Налог на прибыль».

В Учетной политике по гиперссылке «Номенклатурные группы реализации продукции, услуг» определяются виды ТРУ собственного производства, то есть то, что непосредственно производится организацией.

Рисунок 4.

По гиперссылке «Номенклатурные группы реализации продукции, услуг» необходимо прописать «Номенклатурные группы», которые организация производит непосредственно.

Рисунок 5.

В строку 012 Приложения №1 к Листу 02 ДНП попадает сумма выручки от реализации покупных товаров, то есть оборот по Кт 90.01.1 «Выручка от продаж по деятельности с ОСНО» по НУ.

- В строчку 012 Приложения №1 к Листу 02 попадает выручка по номенклатурным группам, которые не вошли в перечень «Номенклатурные группы реализации продукции, услуг» в Учетной политике.

- В 011 строчку Приложения №1 к Листу 02 ДНП попадает выручка по тем номенклатурным группам, которые отражены на гиперссылке «Номенклатурные группы реализации продукции, услуг».

- В 013 строчку Приложения №1 к Листу 02 ДНП попадает выручка от реализации имущественных прав, если по Кт 91.01 указана статья «Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг».

Важно определить каким образом будет отражена выручка в налоговой декларации по налогу на прибыль, так как выручка напрямую соотносится с расходами в декларации. Налоговая служба делает камеральную проверку ДНП и смотрит, если есть выручка от реализации покупных товаров по 012 строке, то должны быть прямые расходы по списанию товаров в Приложении № 2 к листу 02 по строке 020.

Идет условное согласование: если есть прямые расходы, то должна быть и выручка от реализации покупных товаров. Если выручки нет, а прямые расходы есть, тогда ФНС выставляет требование о пояснении.

Рисунок 6.

Методы определения прямых расходов производства в НУ в программе

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены. Прямые расходы отражаются в ДНП в листе 02 Приложения № 2 по строке 010, 020 и 030, а далее идут косвенные и внереализационные расходы.

Стоит отметить, что в программе при отражении расходов по 20 счету не значит, что они попадут в прямые расходы. В НУ все зависит от настроек в Учетной политике.

Как прямые расходы попадают в строку 010 Листа 02 Приложения 2

В программе состав прямых расходов определяется в Учетной политике на закладке «Налог на прибыль», по гиперссылке «Методы определения прямых расходов производства в НУ».

Те виды расходов, которые указаны по данной гиперссылке будут попадать в ДНП в составе прямых расходов по строчке 010 Приложения 2 Листа 02 ДНП.

Рисунок 7.

Таким образом, чтобы прямые расходы попали в 010 строчку Приложения 2 Листа 02, их необходимо определить в «Методах определения прямых расходов производства в НУ» и списать в состав расходов по дебету счета 90.02.

Рисунок 8.

Прямые расходы отличаются от косвенных расходов тем, что расходы включаются в состав прямых расходов в момент реализации ТРУ. Если реализация готовой продукции не произошла, то прямых расходов в ДНП не будет.

Д.В. Жуковский,

эксперт по бухгалтерскому учету

По результатам сверки с ИФНС России необходимо уменьшить задолженность перед бюджетом

Если ИФНС России по результатам сверки с учреждением признала сумму задолженности учреждения в меньшем размере, чем по данным учреждения, нет смысла искать в учете учреждения ошибку. Считаем, что следует привести показатель задолженности к данным ИФНС России. Уменьшение задолженности учреждения следует рассматривать как чрезвычайные доходы, КОСГУ 173. Кассовых доходов по этому коду КОСГУ быть не может 1 , эти доходы являются учетным показателем. Также для чрезвычайных доходов не предусмотрен код аналитической группы подвида доходов бюджета (АГПДБ). Поэтому надо будет использовать 2 код 180 АГПДБ.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

В результате уменьшения кредиторской задолженности казенному учреждению также необходимо уменьшить бюджетные обязательства (и денежные обязательства, если они уже были приняты). Бюджетному/автономному учреждению также надо будет уменьшить принятые обязательства и денежные обязательства.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Выявлена переплата налогов – казенное учреждение

Если по результатам сверки расчетов ИФНС России подтвердила наличие переплаты, действия казенного учреждения зависят от того, в каком году произошла переплата: в текущем или в прошлые годы.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

Этот способ хорош для того случая, если в текущем году учреждение ожидает, что начисления до конца года перекроют подтвержденную переплату. Если же до конца года начисление не перекроет переплату, то в следующем году надо будет требовать возврат. То есть снова проводить сверку.

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Порядок действий учреждения в этом случае зависит от того, совпадают ли коды бюджетной классификации КВР и КОСГУ у налогов, которые надо зачесть. Если коды КОСГУ и КВР совпадают, то надо будет отразить в учете перенос показателей с одного налога на другой.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Если же коды КВР и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо уточнить в органе казначейства соответствующие платежи текущего года на другие коды.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Если переплата произошла в прошлые годы, то казенное учреждение может использовать только один вариант действий, предусмотренных Налоговым кодексом РФ:

1) запросить возврат.

Никакие иные варианты использовать недопустимо, потому что иначе будут нарушены положения 3 Бюджетного кодекса РФ:

«финансовое обеспечение деятельности казенного учреждения осуществляется:

– за счет средств соответствующего бюджета бюджетной системы Российской Федерации;

– на основании бюджетной сметы».

Это положение прямо указывает, что казенное учреждение может расходовать на обеспечение своей деятельности только средства бюджета, причем только на те нужды, которые предусмотрены бюджетной сметой. То есть казенное учреждение не имеет права исполнять бюджетные обязательства текущего года по уплате налогов за счет переплаты прошлого года.

Порядок действий учреждения и порядок отражения в учете будут зависеть от того, наделено ли учреждение полномочиями администратора доходов бюджета от возврата дебиторской задолженности прошлых лет. Администратор доходов направляет средства возврата за прошлые годы на свой лицевой счет администратора доходов. Казенное учреждение, не имеющее полномочий администратора, направляет средства возврата соответствующему администратору. И в том, и в другом случае перечисление в доход бюджета следует производить с тех же кодов КВР и КОСГУ, на которые возврат был зачислен.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

Выявлена переплата налогов – бюджетное/автономное учреждение

Код КОСГУ 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет», согласно его названию и указаниям 4 о назначении, неприменим к бюджетным и автономным учреждениям. У бюджетных и автономных учреждений нет никаких ограничений по использованию в текущем году средств, возвращенных по операциям прошлых лет. Поэтому для бюджетных и автономных учреждений доступны без ограничений все способы распоряжения подтвержденной переплатой, предусмотренные в Налоговом кодексе РФ.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Недопустимо за счет переплаты налогов, произведенной по КВФО «4» зачитывать задолженность по налогам, подлежащим уплате по КВФО «2». Обратное допустимо.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

Если же коды КВР (АГПДБ) и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо в Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) отразить некассовое исполнение по тому налогу, по которому произошла переплата, со знаком «минус», а по тому налогу, с которым переплата была зачтена, – со знаком «плюс»;

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов (если налог был уплачен как расходы) или как доходы (если налог был уплачен как уменьшение доходов).

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

По результатам сверки с ИФНС России необходимо увеличить задолженность перед бюджетом

Если расхождение, выявленное по итогам сверки с налоговой, в пользу ИФНС России, необходимо провести служебное расследование и выяснить причину увеличения задолженности. Это необходимо по двум причинам:

1) необходимо подтвердить, что сумма задолженности, по данным ИФНС России, правильная. Если ИФНС России указала увеличенную сумму задолженности учреждения неправильно, то учреждению следует отстаивать свои цифры;

2) увеличение задолженности по платежам в бюджет по результатам сверки может привести также к уплате штрафов и пеней. Штрафы и пени для учреждения – это ущерб. Поэтому необходимо выявить лиц, виновных в причинении ущерба учреждению. А для этого необходимо выявить, когда и какая ошибка была совершена.

Бюджетным, автономным учреждениям недопустимо отражать в учете начисление штрафов и пеней на себестоимость готовой продукции, работ, услуг. Потому что эти суммы подлежат возмещению виновными лицами и не формируют себестоимость.

Читайте также: