К торговой пошлине в удельный период относилась

Опубликовано: 16.05.2024

Политический и социально-экономические аспекты удельного времени

Слайд 12

После смерти Владимира Мономаха Киевская Русь как единое государство перестало существовать.

Среди причин особо следует выделить падение роли пути из В в Г, который теряет свое значение для международной торговли в связи с успехами крестовых походов западноевропейского рыцарства. Средиземноморские торговые маршруты как более удобные и стабильные, значительная часть которых оказалась под контролем западного католического мира, притягивают к себе все большие объемы товаров.

Вместе с тем, время удельной раздробленности до монгольского нашествия было периодом интенсивного экономического и культурного расцвета русских княжеств, ростом городов и развития торговли. Русская торговля помимо традиционных внешней и транзитной, дополняется значимым объемом торговли внутренней между древнерусскими землями. Таможенные пошлины становятся важным источником пополнения княжеской казны.

Однако после монголо-татарского нашествия политическая и социально-экономическая ситуация начинает меняться.

Зависимость древнерусских земель от монголо-татарского ига выражалась в двух главных аспектах – выплате дани и верховном суверенитете ордынских ханов, выразившемся в системе выдачи русским князьям ярлыков на княжение.

Сбор дани контролировали специально назначенные чиновники – баскаки, наезжавшие большими отрядами В исторических источниках сборщиков ордынских податей также именовали даньщиками, поборщиками, поплужниками, таможенниками.

Отметим, что забота русских князей о восстановлении торговли и ее развитии совпадала со стремлением ордынских князей, также покровительствовавшим торговле и купечеству. Таким образом, несмотря на все негативные факторы складывается ситуация, при которой развитие торговли и таможенного дела становится необходимостью. И данный период характеризуется существенными приращениями в сфере торговли.

Торговля в удельное время

Слайд 13

Важнейшей артерией становится Волжский путь, что обосновывается наличием по всему пути единого политического пространства, а также обострившимися вопросами осуществления торговли между Западом и Востоком на фоне политических событий в Причерноморье, Восточном Средиземноморье и Малой Азии.

Слайд 14

После упадка, а затем и распада Золотой Орды восточная торговля начинает терпеть убыток: политическая нестабильность в Среднем и Нижнем Поволжье, речное пиратство – все это негативно сказывалось на функционировании Волжского пути.

С падением новгородской самостоятельности Москва окончательно превращается в средоточие торгово-экономической жизни Северо-Восточной Руси. Не только предметы внешней торговли, но и предметы внутренней торговли - продовольственные припасы, - начинают составлять значительную долю товаров в московской торговле, что указывает на развитие рыночных отношений.

Русское торговое и таможенное право в XIII – первой половине XVII вв.

Основные источники торгового и таможенного права «удельного периода»

Слайд 15

В удельный период сложилась система таможенных сборов. Каждый товар подвергался оплате несколькими сборами, которые взыскивались независимо один от другого. Несмотря на многосложность, система имела преимущества: пошлины взимались именно с одного товара и соизмерялись с количеством и качеством товара, увеличивающими или уменьшающими пошлины.

Однако рост внутренних пошлин тормозил товарообмен. Поэтому в договорных грамотах князья обговаривали условия торговых взаимоотношений и количество пошлин. Так, князья стремились поддерживать старый порядок и пресекать любые возможные нововведения. Связано это было со стремлением сберечь привлекательность торговых путей, боязнью отпугнуть торговцев высокими пошлинами.

Некоторые удельные князья предоставляли таможенные льготы определенным группам населения. Кроме того власти стремились к беспрепятственному перемещению товаров по удельным землям.

Следует отметить однородность основных договорных обязательств сторон, имевших в своей основе правовые нормы, восходящие в Русской Правде. Практически все северо-восточные княжества, а также северо-западные и западные оказываются связаны цепью подобных двусторонних договоров.

Основные источники торгового и таможенного права периода централизации русского государства

Слайд 16

Благоприятные условия для роста товарного производства сложились во времена централизации русского государства. В условиях феодальной раздробленности не было единой торгово-тарифной политики. Но стремление к унификации таможенных формальностей способствовало формированию единых взглядов.

Московские князья особо оговаривали права каждого наследника. Старшему сыну доставалась лучшая часть наследства, которая с течением времени стала приближаться к достоянию всего государства. Постепенно родственники великого князя оттеснялись от права сбора таможенных пошлин, и доходы от тамги и мытов с Москвы и прилегающих территорий перешла в собственность великого князя, тем самым в таможенном деле произошло обособление государственного права от права частного.

Утверждение великого князя в качестве единственного источника правовых норм привело к распространению жалованных грамот – документов, наделявших правом взимать торговые и проезжие пошлины либо избавлявшие от их уплаты. По предмету пожалования их можно разделить на три типа.

Слайд 17

1. Жалованные грамоты в узком смысле, которые представляли собой дарственные акты на имущество частным лицам (чаще всего монастырям, реже – боярской аристократии и служилой знати), в т.ч. и на сбор проезжих и торговых пошлин.

2. Льготные грамоты (иммунитеты), куда относились жалованные грамоты, освобождающие обладателя от общих тягостей местных судов (так называемые несудимые грамоты); грамоты, содержащие освобождение от различных повинностей и податей в пользу местных властей и пошлин при проезде и перевозке товаров (обельные грамоты); и грамоты, освобождавшие одновременно от тягостей суда и основных налогов и пошлин (тарханные грамоты).

3. Грамоты, соединявшие в себе дарственные и льготные привилегии. Выдавались иностранным торговым компаниям и отдельным иностранным купцам.

Обычно они содержали в себе следующие пункты: 1) свободно проезжать в порубежные и во внутренние города России и свободно выезжать из страны; 2) торговать беспошлинно либо с уплатой пошлин в половинном размере, либо только некоторых видов пошлин; 3) нанимать русских слуг; 4) нанимать извозчиков и гребцов на суда; 5) держать винный погреб для своих нужд и т.д.

Однако подобные грамоты содержали в себе и определенные запреты.

1) передавать грамоту другим лицам или брать с собой подданных иностранных государств; 2) провозить товары в обход таможни; 3) привозить чужие товары, выдавая их за свои; 4) торговать в розницу и т.д.

Слайд 18

Следующим видом правовых документов, регулировавших отношения в таможенном деле, являются уставные грамоты. Смысл их состоял в обеспечении безопасности местного населения от злоупотреблений со стороны местной администрации. В них устанавливались «корм», т.е. содержание наместника, собираемое им в виде налогов с местного населения, судебные пошлины и уголовные штрафы в пользу наместника.

В качестве последнего вида документов следует назвать таможенные уставные грамоты. Они представляли собой разновидность контракта, согласно которому откупщики принимали на себя взимание таможенных сборов вместе с обязательством выплачивать казне определенную сумму. В грамотах перечислялись сборы, подлежавшие взысканию, указывались их размеры, порядок взимания, штрафы за уклонение от их уплаты.

2014-02-09

2075

![]()

![]()

1. Основные источники торгового и таможенного права «удельного периода».

2. Основные источники торгового и таможенного права периода централизации русского государства.

3. Соборное уложение 1649 г.

1. Основные источники торгового и таможенного права «удельного периода».

Несмотря на разрушение политической целостности древнерусских земель в «удельное время» Северо-Восточная Русь единую в торговом и таможенном отношении территорию. В период удельных княжеств сложилась система таможенных сборов как государственного, так и частноторгового характера. Каждый товар, предназначавшийся для продажи, подвергался оплате несколькими сборами, которые взыскивались независимо один от другого. Несмотря на многосложность, система имела и свои преимущества: пошлины взимались именно с одного товара, они соизмерялись с количеством и качеством товара, увеличивающими или уменьшающими пошлины.

Однако рост внутренних пошлин тормозил товарообмен, что понимали и сами удельные князья. Поэтомувдоговорных грамотах они обговаривали условия торговых взаимоотношений и количество пошлин. В таможенной практике господствовали консервативные начала – князья стремились поддерживать старый порядок и пресекать любые возможные нововведения. Законодательство старалось лишь узаконить существующий обычай. Связано это было со стремлением сберечь привлекательность торговых путей для купечества, боязнью отпугнуть торговцев высокими и многочисленными пошлинами. Последняя опасность обусловливалась растущей потребностью русских князей в деньгах из-за увеличения денежных требований со стороны золотоордынских ханов. Некоторые удельные князья предоставляли таможенные льготы определенным группам населения, представителям определенных семей, корпораций и т.д. Кроме того власти стремились к беспрепятственному перемещению товаров по удельным землям. В связи с этим в данный период в документах складывается стандартная формулировка «без рубежа» и «путь чист». Следует отметить однородность основных договорных обязательств сторон, имевших в своей основе правовые нормы, восходящие в Русской Правде. Практически все северо-восточные княжества, а также северо-западные и западные (Смоленск, Полоцк, Витебск) оказываются связаны цепью подобных двусторонних договоров.

Междукняжьи договоры заключались как между удельными князьями так и между князьями удельными и великими. Взаимоотношения в области таможенного дела между великими и удельными князьями, регулировавшиеся на основе договоренностей между ними, также отражают стремление ориентироваться на консервативные начала.

Кроме этого отдельно надо сказать о духовных грамотах – документах содержавших завещания князей как политического и имущественного, так и духовно-наставительного характера. Великие и удельные князья делили и завещали таможенные сборы своим ближайшим родственникам. При этом они нередко дробили право пошлинного сбора по частям. Так, например, московские князья особо оговаривали права каждого наследника. При этом супруге доставалось обычно «осмичее» (пошлину, которая была известна еще в X веке), а сыновьям и сиротам племянникам – города с волостями, деревни и села с правом сбора в них тамги и мыта. Представляет интерес духовная грамота великого князя Ивана Даниловича Калиты (1339 г.), в которой он в связи с отъездом в Орду завещает сыну своему Мосеву. Сбор тамги, а также мыта Калита поручает своим сыновьям в волостях и уездах. Княгине своей князь отписал осмничее.

Что касается составных частей таможенного дела, то к ним, помимо перечисленных, должны быть отнесены таможенная статистика и ведение Товарной номенклатуры внешнеэкономической деятельности, борьба с контрабандой и иными преступлениями в сфере таможенного дела, а также с нарушениями таможенных правил, производство по делам о нарушениях таможенных правил и др.

С учетом сказанного структура таможенного дела может быть представлена следующими двенадцатью блоками:

1) таможенная политика;

2) перемещение через таможенную границу товаров и транспортных средств;

3) таможенные режимы;

4) таможенно-тарифное регулирование;

5) таможенные платежи;

1) явка – пошлина за предъявленный в таможне товар. По прибытии в город торговый человек должен был явиться в таможню. Здесь в специальной книге записывалось его имя, название и происхождение привезенного товара, размер взысканной пошлины – явки или явленного. Пройти через таможню были обязаны все приезжие, однако явка взималась только с тех из них, кто имел при себе товар; взималась как при провозе товаров на место торга, так и с их продажи;

2) замыт – сбор, акциз; взыскивался с цены товара;

3) осьмничее (осьмичее) – фискальная пошлина, равная 1/8 стоимости товара; взималась, как и «померное» с «предметов меримых». От померного отличалась тем, что взималась с рубля, в то время как померное – с меры. Поэтому и встречаем в актах, что с одного и того же предмета берутся восмничее и померное;

4) гостиное – пошлина с привозных товаров; взималась «с оценки товаров, помещаемых в гостином дворе, на рубль, или по штукам товара»;

5) порядное – фискальная пошлина, с продажи и покупки некоторых товаров (меди, икры, рыбы, соли); взималась, как правило, с цены товара, реже с меры. Размер порядного колебался от 1/2 деньги до двух денег с рубля;

6) искунное – фискальная пошлина с продажи товаров;

7) пятно – сбор за клеймение лошадей при купле-продаже; взималась с наложения таможенным чиновником пятна на купленную или променянную лошадь как с покупателя, так и с продавца;

8) узольцовое (узловое, поузольщина) – сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков;

9) головщина – пошлина, взимавшаяся при продаже людей в рабство; взыскивалась с покупателя;

10) весчее – пошлина, которая взималась с продажи весчих товаров. Ее размер колебался от 1/6 деньги до 10 денег с рубля (обычно он составлял 2 деньги, из которых одна взыскивалась с покупателя, а другая – с продавца). После 1653 г. взыскивалась только с покупателя;

11) померное – «пошлина с продажи товаров меримых. Такими меримыми товарами считались: пшеница, рожь, овес, солод, ячмень, конопля, греча, горох… и с известной меры, а не с рубля». Размер померной пошлины колебался от подденьги до двух денег. Ее взыскивали только с продавца; «с купца никогда номера не брали».

4. Принципы взимания пошлин в удельное время. Мыт, тамга, тарханные грамоты.

В удельное время и в последующий период появились новые виды таможенных платежей,усилилась их дифференциация. В 18в пошлины взимались уже не только с определенного количества ,но также в зависимости от стоимости взвешиваемого товара(при определении "весчего сбора").Не ранее 14в в актах встречаются понятия оемничего и косток . В 15в появились: явка,годовщина,порядное ,роговое ,пятно ,контарное ,задние колачи . С 16в в источниках упоминается о замытной ,рукознобной,свальной,подъемной,дрягилъской,покоренной,привязной пошлинах,не известных в 13-15вв.

Определенное влияние на развитие таможенного дела Руси оказали монгольские завоеватели.Говоря об этом,Е.Г. Осокин полагал ,что они оказывали насильственное и решительное воздействие на таможенную систему ,ускорив распространение таможенных пошлин.Возражая ему,И.Д. Беляев настаивал на том ,что все монгольское влияние на русскую систему таможенного обложения ограничилось введением во второй половине 18в ,новой торговой пошлины-тамги,от которой произошел глагол "тамжить",т.е. взыскивать пошлину-тамгу.Система таможенных пошлин и сборов отличалась сложностью и запутанностью.Каждый товар поступавший в продажу,подвергался оплате несколькими сборами,которые нередко взимались независимо один от другого и приходились "под различными названиями на одно и тоже действие ,на одну и ту же операцию перехода предмета к потреблению ".

ТАРХАННЫЕ ГРАМОТЫ, в Древней Руси грамоты, которые освобождали от повинностей и любого суда, кроме царского. Давались преимущественно духовным лицам и учреждениям, а иногда и мирянам. Все тарханные грамоты были отменены Иваном Грозным.

Проезжая пошлина- Мыт

Слово «мыт» (или «мыто») означало место, где останавливались возы и суда, впоследствии оно получило значение пошлины, собираемой с груженного товарами сухопутного и водного транспорта. Так же определяется как «пошлина за проезд в заставу, через мост, или за провоз товара, припасов; акциз, сбор; вообще пошлина за товар»

Тамга

Тамга - внутренняя таможенная пошлина, введенная в России татарами и взимавшаяся со всех продаваемых товаров, преимущественно деньгами, сначала иногда и произведениями. С местных жителей взималась Т. меньшая, чем с жителей отдаленных округов или иностранцев. Максимум T. до Петра Великого было семь денег, a минимум - треть деньги с рубля; обыкновенно же Т. была от 1 ½ ден. (с местных жителей) до 4 ден. (с остальных). Брали Т. до 1653 г. и с товаров непроданных, только за их провоз, и эта Т. называлась въезжей. Возникла Т. исключительно из фискальных целей; она была столько же непривычна и противна русскому народу, как и "число" (подушная подать), впоследствии она смешалась с мытом (см.). Постановления о Т. охранялись от нарушения назначением пени с нарушителей.

5. Духовные и договорные грамоты русских князей как правовая основа таможенного дела в период феодальной раздробленности.

Период феодальной раздробленности начинается на Руси во второй половине ХI в. и заканчивается в конце ХY - начале ХYI в. образованием централизованного государства. Этот период можно разделить на следующие этапы: 1) 1054 г. - 1113 г. (от Ярослава Мудрого до Владимира Мономаха) - период феодальных усобиц, перемещений князей из одного княжества в другое; 2) начало ХII в. - 1238 г. - установление границ княжеств; 3) 1238 г. - начало ХYI в. - монголо-татарское иго и собирание земель вокруг Москвы. Феодальная раздробленность считается закономерным прогрессивным этапом в развитии феодализма. Главной причиной феодальной раздробленности стало усиление феодального землевладения в условиях господства натурального хозяйства. Сыграло свою роль и падение роли Киева вследствие перемещения торговых путей в Восточную Европу и упадка пути из варяг в греки. Политический строй Руси периода феодальной раздробленности, по мнению В.О.Ключевского, можно охарактеризовать как феодальную федерацию княжеств. Но, в отличие от федерации в современном понимании этого слова, в основе древнерусской федерации лежал не политический договор, а генеалогический момент - факт происхождения, родства князей. Власть Киевского князя была номинальной. Отношения между князьями регулировались княжескими договорами, княжескими съездами и обычным правом. Первые князья киевские установили политическую зависимость областей от Киева. Эта зависимость поддерживалась княжескими посадниками и выражалась в дани, которая выплачивалась великому князю киевскому. После смерти Ярослава Мудрого посадники князя киевского в крупных городах исчезают, местные князья перестают платить дань Киеву, ограничиваясь время от времени добровольными дарами. С этого момента государственного единства на русской земле фактически не было.

Виды таможенных пошлин

Взимавшиеся пошлины можно условно разделить на четыре группы: торговые; проезжие; пошлины за обслуживание; штрафные.

1) мыто сухое, мыто водяное – основные пошлины за провоз товара; взимались, как правило, с судна, воза или саней, в которых перевозился товар, реже – с цены товара. До 1654 г. «мыты» содержались не только правительством, но и частными лицами, хотя и с разрешения правительства;

2) посаженное – разновидность мыта; взималось с воза или судна, груженных товаром, в зависимости от их размеров в саженях;

3) поддужное – сбор с количества телег в купеческом обозе;

4) полозовое – сбор с количества саней в обозе;

5) побережное – сбор с судна, причалившего к берегу; уплачивался деньгами или товарами, находившимися на судне в зависимости от количества судов с их размеров;

6) головщина – подать с души, головы; плата за человека на возу, ладье или ином транспортном средстве; поголовный сбор с лиц, сопровождавших товар;

7) костки – налог с людей, сопровождавших товар;

8) задние калачи – разновидность головщины; взимались при возвращении купца со своими людьми после распродажи товара;

9) мостовщина и перевоз – налог за проезд (проход) по мосту или пользование перевозом; взимался мостовщиками и перевозчиками;

10) проезжее – плата за пользование устроенными дорогами;

11) явка – пошлина с представления таможеннику или другому должностному лицу товара при его провозе на место торга; взималась также с людей (поголовно) при доставке товаров к месту торга;

12) перевоз – пошлина с людей, товаров, скота, перевозимых с одного берега реки на другой; взималась деньгами. От перевозной пошлины избавлялись служилые люди, их запасы и государевы гонцы. Перевозы содержались как казною, так и частными лицами с разрешения правительства. В стремлении прекратить лихоимство и другие нарушения на частных перевозах, правительство Федора Ивановича – Бориса Годунова издало указ 1596 г., «который вместе с мытами присоединил все частные перевозы к казенному управлению, постановив на них целовальников, которые обязаны были половину собранных ими денег отдавать вотчинникам и помещикам, в чьих вотчинах и поместьях перевоз находился, а другую вносить в государеву казну. Малороссия, согласно с принятыми ее правами, была вовсе избавлена от перевозной пошлины».

1) явка – пошлина за предъявленный в таможне товар. По прибытии в город торговый человек должен был явиться в таможню. Здесь в специальной книге записывалось его имя, название и происхождение привезенного товара, размер взысканной пошлины – явки или явленного. Пройти через таможню были обязаны все приезжие, однако явка взималась только с тех из них, кто имел при себе товар; взималась как при провозе товаров на место торга, так и с их продажи;

2) замыт – сбор, акциз; взыскивался с цены товара;

3) осьмничее (осьмичее) – фискальная пошлина, равная 1/8 стоимости товара; взималась, как и «померное» с «предметов меримых». От померного отличалась тем, что взималась с рубля, в то время как померное – с меры. Поэтому и встречаем в актах, что с одного и того же предмета берутся восмничее и померное;

4) гостиное – пошлина с привозных товаров; взималась «с оценки товаров, помещаемых в гостином дворе, на рубль, или по штукам товара»;

5) порядное – фискальная пошлина, с продажи и покупки некоторых товаров (меди, икры, рыбы, соли); взималась, как правило, с цены товара, реже с меры. Размер порядного колебался от 1/2 деньги до двух денег с рубля;

6) искунное – фискальная пошлина с продажи товаров;

7) пятно – сбор за клеймение лошадей при купле-продаже; взималась с наложения таможенным чиновником пятна на купленную или променянную лошадь как с покупателя, так и с продавца;

8) узольцовое (узловое, поузольщина) – сбор за обвязку товара с приложением таможенных печатей или за наложение таможенных знаков;

9) головщина – пошлина, взимавшаяся при продаже людей в рабство; взыскивалась с покупателя;

10) весчее – пошлина, которая взималась с продажи весчих товаров. Ее размер колебался от 1/6 деньги до 10 денег с рубля (обычно он составлял 2 деньги, из которых одна взыскивалась с покупателя, а другая – с продавца). После 1653 г. взыскивалась только с покупателя;

11) померное – «пошлина с продажи товаров меримых. Такими меримыми товарами считались: пшеница, рожь, овес, солод, ячмень, конопля, греча, горох… и с известной меры, а не с рубля». Размер померной пошлины колебался от подденьги до двух денег. Ее взыскивали только с продавца; «с купца никогда номера не брали».

Пошлины за обслуживание:

1) амбарное (анбарное) – плата за наем амбара;

2) гостиное – плата за остановку в гостином дворе (сверх платы за помещение). Величина этой пошлины зависела от числа купцов «долженствовавших располагать свои товары в гостином дворе: чем торговцев было более, тем амбар были дороже, и наоборот». Ее взимание производилось «гостиными дворниками», находившимися под заведыванием местного начальства, только с иногородних и иностранцев, обязанных останавливаться на гостиных дворах и из них торговать;

3) полавочное – пошлина за право торговли или за наем лавок;

4) свальное – плата за разгрузку подводы при взвешивании товара на заставе или за складку товара;

5) подъемная и рукознобная пошлины – за поднятие товара и его установку на весах; взимались на рынках весовщиками (пудовщиками) как с продавцов, так и с покупателей;

6) померное – сбор за измерение сыпучих товаров бочками или их долями;

7) весовое (весчее) – плата за взвешивание товара на торговых весах откупщика, взималась откупщиком;

8) контарное – пошлина с массы товара (1 контар = 2,5 пуда);

9) припуск – пошлина с наведения весов в равновесие при взвешивании товаров.

1) промыт – а) уклонение от уплаты мыта (промытиться – уклониться от уплаты мыта: «Который гость где промытится, мыто проедет, не заплативши, тот товар свой тратит»), б) пеня за неплатеж мыта: «А кто промытится, ино с воза промыты по штидесят, а заповеди шестьдесят Одина, колько бы возов ни было». Уложением 1649 г. размер промыты был установлен в 5 рублей с человека; промытившийся также подлежал наказанию кнутом; «А кто пошлин не явит, и ему кормленщику нашему взять на том промыт»; взимался обыкновенно с воза или с судна;

2) заповедь – пеня за неуплату пошлины при продаже (покупке) лошади: «А кто продаст лошадь, или кто купит, а не явит таможником и у пятенщиков не пятнит, ино с того заповеди и пропятенья два рубля: рубль наместнику, а рубль таможником»; штраф с купцов, складировавших свои товары в домах частных лиц помимо гостиного двора. Взимался как с хозяина товара, так и с человека, поместившего его на своем дворе; штраф за продажу померного товара», например, зерна, без меры; штраф за попытку избежать весчей пошлины, взимавшейся как с купца, так и с продавца; пеня за неявку товара на таможню (то же, что и протаможье);

3) протаможье – пеня за тайный провоз товара без уплаты пошлины, за неявку его в таможне; «А кто протамжит своего товару на рубль… с него протаможья 30 алтын без гривны»;

4) протамга – пеня за неявку товара в таможне: «А кто, не явя таможенником, сложит товар свои с вша и из судна, и он то протамжил… ино с него протамги 2 рубля».

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Статья 212. Применение таможенных пошлин, налогов

Статья 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

Глава 28. Исчисление таможенных пошлин, налогов

Глава 28. Исчисление таможенных пошлин, налогов Статья 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных

Статья 328. Плательщики таможенных пошлин, налогов

Статья 328. Плательщики таможенных пошлин, налогов 1. Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом возложена обязанность уплачивать таможенные пошлины, налоги.2. Любое лицо вправе уплатить таможенные пошлины,

Статья 212. Применение таможенных пошлин, налогов

Статья 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

Статья 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

Статья 255. Применение вывозных таможенных пошлин

Статья 255. Применение вывозных таможенных пошлин 1. При временном вывозе товаров предоставляется полное условное освобождение от уплаты вывозных таможенных пошлин.2. При невозвращении временно вывезенных товаров уплачиваются суммы вывозных таможенных пошлин,

Статья 257. Ответственность за уплату таможенных пошлин

Статья 257. Ответственность за уплату таможенных пошлин Ответственность за уплату таможенных пошлин в соответствии с пунктом 2 статьи 320 настоящего Кодекса несет лицо, поместившее товары под таможенный режим временного

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ Статья 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Налоговой базой для целей исчисления таможенных

Статья 328. Плательщики таможенных пошлин, налогов

Статья 328. Плательщики таможенных пошлин, налогов 1. Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом возложена обязанность уплачивать таможенные пошлины, налоги.2. Любое лицо вправе уплатить таможенные пошлины,

СТАТЬЯ 212. Применение таможенных пошлин, налогов

СТАТЬЯ 212. Применение таможенных пошлин, налогов 1. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определяются

СТАТЬЯ 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов

СТАТЬЯ 220. Освобождение товаров, предназначенных для вывоза, от таможенных пошлин, налогов или возврат уплаченных сумм таможенных пошлин, налогов 1. При помещении на таможенный склад иностранных товаров, ранее помещенных под другие таможенные режимы и предназначенных

СТАТЬЯ 255. Применение вывозных таможенных пошлин

СТАТЬЯ 255. Применение вывозных таможенных пошлин 1. При временном вывозе товаров предоставляется полное условное освобождение от уплаты вывозных таможенных пошлин.2. При невозвращении временно вывезенных товаров уплачиваются суммы вывозных таможенных пошлин,

СТАТЬЯ 257. Ответственность за уплату таможенных пошлин

СТАТЬЯ 257. Ответственность за уплату таможенных пошлин Ответственность за уплату таможенных пошлин в соответствии с пунктом 2 статьи 320 настоящего Кодекса несет лицо, поместившее товары под таможенный режим временного

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

Глава 28. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ СТАТЬЯ 322. Объект обложения таможенными пошлинами, налогами Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Базой для целей исчисления таможенных пошлин являются

СТАТЬЯ 328. Плательщики таможенных пошлин, налогов

СТАТЬЯ 328. Плательщики таможенных пошлин, налогов Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых настоящим Кодексом и иными федеральными законами возложена обязанность по уплате таможенных пошлин,

Восстановление пароля

С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины. Купцы, провозившие товары через заставы у крупных селений, на рынках и у городских ворот, платили специальный торговый налог (пошлину) — мыт. Его собирали княжеские чиновники (мытники).

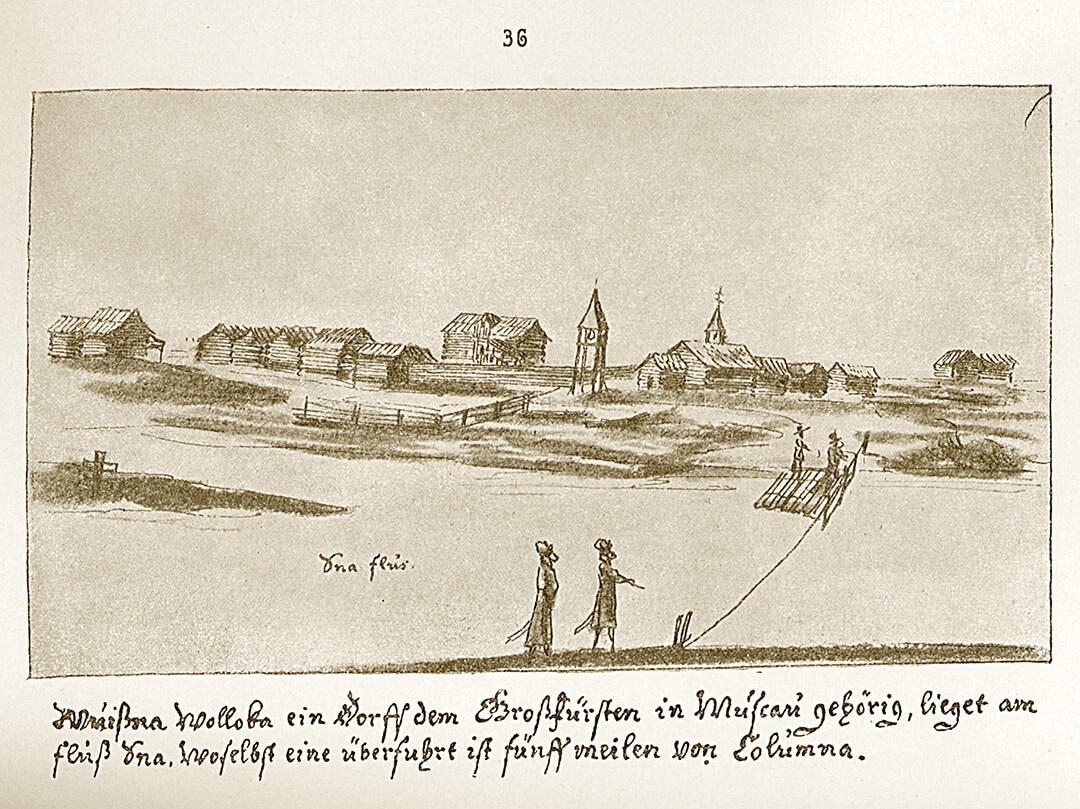

Переправа. Рисунок из альбома австрийского путешественника Августина фон Мейерберга (середина XVII века)

Существовало несколько видов мыта. Провоз товаров по земле облагался «мытом сухим», по воде — «мытом водяным». В документе 1150 года вместе с мытом упоминается перевоз. Эту пошлину собирали с тех, кто переправлялся через реку. Власти часто проводили сбор пошлины на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно. С первой половины XII века на волоке между реками Ламой и Рузой находился Войницкий мыт. Через него шёл торговый путь из Новгорода в Рязанское и Владимиро-Суздальское княжества. Важным местом сбора мыта на торговом пути из северных земель во Владимир-на-Клязьме, а затем в Москву был волок между реками Яуза и Клязьма протяжённостью 8 километров. Он существовал с XII по XIV век и дал название подмосковному городу Мытищи.

С распадом Руси на удельные княжества появились новые таможенные сборы. В XIII веке, когда установилось монгольское иго, ввели новую торговую пошлину — тамгу. В документах XIV века указываются такие пошлины, как мостовщина, побережное, костки и осмничее, в актах XV века — явка, задние калачи, головщина, контарное, порядное, пятно, роговое. С XVI столетия появляются пошлины замытные, свальные, подъёмные, редкозобные, привязные, покорённые, дрягильские. Все их можно разделить на четыре группы: торговые, проездные (проезжие), пошлины обслуживания и штрафные пошлины.

Торговые пошлины

Тамга — сбор с торговых сделок, который был введён монголами в середине XIII века. Тамга пришла на смену мыту, её уплачивали в размере 3% от стоимости товара во время продажи. От слова «тамга» произошел глагол «тамжить», то есть ставить клеймо на тот товар, с которого сбор уже получен. Место, где ставили клейма, стали называть таможней, а сборщиков тамги — таможенниками.

Явка (явленное, явчая пошлина) — обязательный платёж для купцов, привозивших товары на продажу. Эту пошлину стали собирать с конца XV века, сначала с приезжих из других городов, а потом только с иностранцев.

Осмничее (осьмичее, восменичье) — пошлина, первые сведения о которой относятся к 1328 году. Она составляла 1/8 стоимости товара, откуда и пошло название. Пошлину полагалось уплачивать со всех товаров, кроме хлеба. Скорее всего, русское осмничее отличалось от введённой монголами тамги только названием.

Русские купцы. Рисунок из книги немецкого путешественника Адама Олеария «Описание путешествия в Московию» (середина XVII века)

Порядное — пошлина, которую необходимо было заплатить при покупке оптовой (крупной) партии товара на гостином дворе для дальнейшей поштучной перепродажи в торговых рядах. Порядное заменяло некоторые разновидности тамги; впервые оно упоминается в источнике 1497 года. Порядной пошлиной облагались мёд, рыба, икра, соль и хмель, а также место для хранения товаров.

Пятно (пятинные деньги) — изначально взималось с наложения клейма (пятна) во время покупки или продажи лошади. Впервые упоминается в 1404 году. Продавец и покупатель уплачивали пошлину в складчину — от одной до четырёх денег за клеймо.

Роговое (привозное) — пошлина за продажу скота на рынке. Уплачивалась с головы крупного рогатого скота. Размер составлял от полутора до двух денег, сумма делилась поровну между покупателем и продавцом.

Проезжие пошлины

Перевоз (перевозное) — пошлина, которую платили за переправу людей, скота и товаров между берегами реки. Государственные служащие и перевозимое ими имущество пошлиной не облагались.

Мостовщина — налог за проезд (проход) по мосту, который взимался мостовщиками. Упоминается со второй половины XIV века.

Побережное — сбор с судна, причалившего к берегу. Оплачивался деньгами или товарами.

Костки и головщина — вероятно, разные названия одного налога, который уплачивал человек, сопровождавший перевозку товаров. Головщина (налог с «головы») упоминается в документах конца XV века. Её уплачивали люди, проезжающие с товарами в города или мимо городов.

Задние калачи — вид головщины. Этот сбор выплачивался купцами на обратном пути, после продажи товара.

Пошлины за обслуживание

Гостиное — пошлина, которую вносили купцы, останавливаясь в гостином дворе. Это была дополнительная плата, помимо того, что платили за проживание. Со временем пошлина разделилась на несколько подвидов: подворное, или поворотное (за въезд на территорию гостиного двора), амбарное (за укладку товара в амбаре), свальное (за разгрузку товара) и привязное (за причаливание у торговой пристани).

Померное — сбор, который платили за измерение объёма сыпучих товаров при помощи бочек или вёдер.

Весовое (весчее) или контарное — пошлина, которую брали с продажи взвешенных товаров. Так же называли сбор за определение массы товаров на весах. Контарное — пошлина, которую необходимо было заплатить за проведение торговых операций с солью.

Штрафные пошлины

Промыт (промыта) — штраф, который платили за неуплату мыта. Его брали с воза или судна. До XV века размер штрафа составлял 6 алтын с одного транспортного средства.

Заповедь (заповедные деньги) — личный штраф с торговца, нарушившего таможенные нормы. Вначале взимался независимо от количества товара и транспортных средств. Со временем заповедные деньги стали брать за уклонение от уплаты пошлины во время покупки или продажи лошади, за складирование товара вне территории гостиного двора и другие нарушения.

Выводы (исторический и финансовый)С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины

Пошлины часто собирались на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно

Читайте также: