К чему может привести необоснованное повышение налоговых ставок в стране

Опубликовано: 11.05.2024

Директор Аудиторской Бухгалтерской Компании "Счетовод"

специально для ГАРАНТ.РУ

Начало нового календарного года традиционно связано с налоговыми изменениями. И 2021 год, несмотря на потрясший мир "коронакризис", не стал исключением.

Перемены были обоснованы разными причинами. Это и стремление государства помочь экономике: поддержать пострадавшие отрасли, создать более привлекательные условия для приоритетных бизнес-сфер. И стремление того же государства получать стабильный доход с налогов.

Начало 2021 – конец ЕНВД

Несмотря на негодование предпринимателей, специальный налоговый режим ЕНВД, просуществовавший 22 года, был отменен (п. 8 ст. 5 Федерального закона от 29 июня 2012 г. № 97-ФЗ). Это стало самым значительным изменением в налоговом законодательстве для малого и среднего бизнеса.

Большинство некрупных компаний ранее выбирали для работы именно ЕНВД. Ставка налога не зависела от прибыли, а была фиксированной. Это стало и главной причиной его отмены. Государство недополучало налоги с предприятий на ЕНВД, дела у которых шли неплохо. В среднем предприятия на УСН платили в 27 раз больше налогов, чем "вмененщики". По некоторым оценкам, с отменой ЕНВД у 60% предпринимателей налоговая нагрузка выросла.

Всех, кто не определился с новым налоговым режимом до 1 января 2021 года, должны были автоматически перевести на ОСН. Это в разы бы повысило налоговую нагрузку и сложность ведения бухгалтерии. Но обращаю внимание на то, что время перехода с ЕНВД на УСН продлили до конца марта текущего года (ст. 3 Федерального закона от 17 февраля 2021 г. № 8-ФЗ), а значит, избежать этих сложностей еще можно.

Изменения в налоговых режимах

Последствия отмены ЕНВД постарались максимально смягчить, внеся изменения в другие налоговые режимы.

Патентную систему, например, доработали согласно Федеральному закону от 23 ноября 2020 г. № 373-ФЗ (далее – Закон № 373-ФЗ) так, чтобы ей могли воспользоваться больше предприятий малого и среднего бизнеса, и она стала более выгодной:

- расширен перечень видов деятельности, дающих право воспользоваться патентом (п. 2 ст. 346.43 Налогового кодекса);

- увеличены доступные размеры площадей торгового зала для общепита (п. 6 ст. 346.43 НК РФ);

- компаниям на патенте разрешили уменьшать налоговую ставку на размер страхового взноса (п. 1.2 ст. 346.51 НК РФ).

- среднюю численность работников увеличили до 130 человек (подп. 15 п. 3 ст. 346.12 НК РФ)

- доходы за отчетный период ограничили 200 млн руб. (п. 4 ст. 346.13 НК РФ).

Перед компаниями, использовавшими ЕНВД, встал вопрос, какой режим налогообложения выбрать, чтобы минимально увеличить налоговую нагрузку. Многим организациям, которые подошли под новые критерии, я советовала патентную систему: она удобна для сезонного бизнеса, не надо вести сложный бухучет, а налоговые платежи можно платить в два этапа. Правда, тут я направляю всех предпринимателей к региональному законодательству. Именно оно в конечном счете устанавливает ставки и физические показатели бизнеса на патенте. Существовать одному и тому же бизнесу на патенте в разных регионах может быть по-разному выгодно или невыгодно вовсе.

С УСН чуть сложнее. Напомним, есть два варианта режима: "доходы минус расходы" и "доходы 6%" (ст. 346.14 НК РФ, ст. 346.20 НК РФ). Тут выбор можно было сделать исходя из следующей схемы: если расходы бизнеса больше 50% от выручки, то выбрать лучше "доходы минус расходы". Но всегда есть индивидуальные особенности бизнеса, поэтому я рекомендую консультироваться с бухгалтером или налоговым консультантом, прежде чем делать выбор.

Совсем небольшому бизнесу можно было рассмотреть налог на профессиональный доход и получение статуса самозанятого. Налоговый режим выгодный, но имеет много ограничений. Годовой доход не должен превышать 2,4 млн руб., нельзя нанимать работников и есть серьезные ограничения по видам деятельности (ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ). Поэтому я бы предостерегла от выбора НПД тех, кто планирует развиваться и масштабироваться. Данный режим больше подходит для сферы услуг: "муж на час", услуги фотографа, мастера маникюра и т. д.

По данным ФНС России, из числа определившихся на конец 2020 года предпринимателей 57,5% выбрали УСН, 40% – патент, 2,5% – налог на профессиональный доход.

Налоговые каникулы для вновь зарегистрированных ИП на УСН или патенте продлили до конца 2023 года (ст. 2 Федерального закона от 31 июля 2020 г. № 266-ФЗ). Они дают право использовать нулевую ставку налогообложения два налоговых периода с момента регистрации. Ограничения для тех, кто хочет воспользоваться "каникулами", также есть (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ). Виды деятельности льготников, ограничения по численности сотрудников и лимиты по доходам устанавливает региональное правительство для каждого региона. Например, в Свердловской области установлен список из 31 вида деятельности ИП на патенте, которые могут воспользоваться налоговыми каникулами (Закон Свердловской области от 20 марта 2015 г. № 21-ОЗ). А в Московской области список включает всего 25 пунктов (Закон Московской области от 6 ноября 2012 г. № 164/2012-ОЗ).

Чтобы выгода от налоговых каникул была для вас максимальной, я советую регистрировать ИП в начале года: освобождение от уплаты налога у вас будет на два полных года.

Прогрессивная ставка по НДФЛ

С 2021 года ввели повышенную ставку НДФЛ 15% для тех, чей годовой заработок превысит 5 млн руб. (п. 1 ст. 224 НК РФ). Эти изменения, как ожидается, позволят получать государству на 60 млрд руб. в год больше. Доходы с повышенного НДФЛ государство направит на дорогостоящее лечение детей со сложными заболеваниями.

Налоговый маневр для IT-компаний

Государство решило поддержать приоритетную для развития экономики сферу IT, установив льготные тарифы по налогам (Федеральным законом от 31 июля 2020 г. № 265-ФЗ внесены соответствующие поправки в НК РФ). Так:

- страховые взносы с 15% снижены до 7,6% (подп. 8 п. 2 ст. 427 НК РФ);

- налог на прибыль – для ОСН – снижен с 20% до 3% (п. 1.15-1.16 ст. 284 НК РФ);

- при соблюдении ряда условий не облагается НДС реализация и передача прав на ПО (подп. 26 п. 2 ст. 149 НК РФ).

Есть и ограничения: льготами могут воспользоваться только компании, разрабатывающие отечественное ПО.

Чего ждать дальше?

Не так давно стало известно о новом проекте поддержки бизнеса, который сейчас готовит государство. Как стало известно 15 февраля 2021 года из протокола совещания первого вице-премьера Андрея Белоусова, среди прочих мер планируется разработка нового налогового режима, который должен стать переходным с УСН и патента на общий.

Достаточно неплохая инициатива, если вспомнить, что ОСН является, наверное, самым сложным налоговым режимом и в плане финансовой нагрузки, и в плане ведения бухгалтерского учета. Но все же тенденция идет не к снижению налогового бремени для компаний. Скорее всего, система будет актуальна именно для тех, кто вырос из патента и УСН. А те, кто уже сейчас на ОСН, так и останутся на нем.

Правда, новый режим не стоит ждать в ближайшее время. Скорее всего, проект доработают только к концу текущего года, и изменения, по традиции, вступят в силу в начале 2022 года.

Но просматривать новости налогового законодательства и права необходимо регулярно. Это позволяет быть в курсе изменений, которые влияют на бизнес, и вовремя к ним адаптироваться.

Некоторые налоговые изменения произойдут, скорее всего, при создании новых мер поддержки отраслей бизнеса, пострадавших во время продолжительного локдауна. Уже продлили льготный кредит для компаний на обеспечение ФОТ, правда, по ставке 3% (Постановление Правительства РФ от 27 февраля 2021 г. № 279). Возможно, какая-то часть наиболее пострадавших сфер бизнеса сможет рассчитывать на поддержку со стороны государства.

Советую не пренебрегать этим и пользоваться всем, что предоставляет государство. Большинству клиентов летом 2020 года мы помогли получить поддержку, и это стало для них хорошим подспорьем: никто не обанкротился, не закрылся. Сложность некоторых процессов вступления в программы поддержки нивелируется выгодой от получения этой поддержки.

Тема 1. Сущность налогообложения и виды налогов

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

- обязательность;

- одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Сущность налогов

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить какобязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

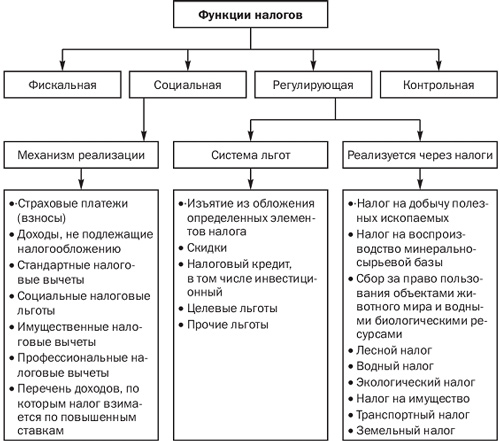

Тема Функции налогов

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют 3 основные функции:

- фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

§ регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

§ Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

Фискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция налогов

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. Ктакого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция налогов

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Соотношение названных функций при взимании налогов зависит от конкретных социально-экономических и политических условий развития общества.

Налоговая система определяетсяне только совокупностью налогов и сборов, но и принципами ее построения, закрепленными в существенных условиях налогообложения.

Налоговая система - это порядок установления, введения, изменения, отмены налогов и сборов, порядок распределения налогов и сборов между бюджетами различных уровней, права и обязанности налогоплательщиков (плательщиков сборов), организация отчетности и налогового контроля, ответственность субъектов налоговых отношений.

Принципы построения налоговой системы:

- сочетание прямых и косвенных налогов;

- равнонапряженность налогового бремени для всех субъектов налоговых правоотношений;

- использование системы налоговых льгот;

- стремление к стабильности условий налогообложения;

- запрет обратной силы налоговых законов.

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуетсяналоговая политика государства.

Используя налоги как инструмент регулирования, государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Последствия повышения налогов

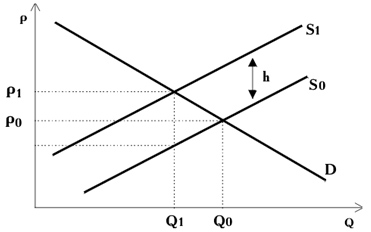

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в видеухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 5.1 это показано как повышение цены с

до

).

Рис. 5.1 Введение налога на товарном рынке

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно, и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение

. Вертикальное расстояние между кривыми

и

равно величине налога на единицу продукции

. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

Дата добавления: 2018-04-04 ; просмотров: 1881 ; Мы поможем в написании вашей работы!

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Сегодня я хочу поднять важную тему: зависимость налоговых поступлений в бюджет от уровня налоговых ставок, которая известна как кривая Лаффера. Что отображает данная кривая, почему она именно такая, и каковы оптимальные налоговые ставки в государстве — обо всем этом поговорим далее. Думаю, что тема должна быть интересной.

- К чему приводит повышение налоговых ставок?

- Кривая Лаффера

- Каковы оптимальные налоговые ставки?

К чему приводит повышение налоговых ставок?

Как вы знаете, в последние годы в России ведется политика повышения налогов и сборов. Увеличиваются ставки по действующим налогам (например, НДС), вводятся новые (на проценты по вкладам, доходы по облигациям, налог на профессиональную деятельность для самозанятых, увеличение налога «для богатых» и т.д.). Таким образом государство стремится увеличить бюджетные поступления. Однако, эти поступления по многим видам налогов не растут, а падают, и в целом — тоже падают, о чем свидетельствуют данные налоговой службы:

Почему так происходит? Дело в том, что увеличение налоговых ставок не всегда ведет к увеличению объема налоговых платежей, а может привести и к обратному эффекту. В какой-то момент налоговые платежи становятся непосильными для представителей бизнеса и граждан, и они попросту закрывают свою деятельность, либо уходят в тень, чтобы не платить налоги.

Именно такой эффект мы и наблюдали в России в 2020 году: согласно официальной статистике прекратили свою деятельность около 20% бизнес-единиц, то есть, пятая часть! Это, соответственно, привело к снижению налоговых сборов не только с бизнеса, но и с граждан, пользующихся товарами и услугами.

Чтобы увеличить налоговые поступления в бюджет, во многих случаях следует не увеличивать, а наоборот, уменьшать налоговые ставки и количество налогов. Эта экономическая закономерность выявлена аналитическими исследованиями и получила известность в своем графическом отображении как кривая Лаффера.

Кривая Лаффера

Американский экономист Артур Лаффер вывел и доказал зависимость влияния уровня налоговых ставок на объем налоговых поступлений в бюджет государства. Хотя он же утверждал, что не является основоположником данной теории, истоки которой он находил и в экономической теории кейнсианства и даже у средневековых ученых. Лаффер знаменит тем, что наглядно отобразил данную зависимость на графике, получившем название «Кривая Лаффера». Вот так она выглядит:

Кривая Лаффера показывает зависимость налоговых поступлений от налоговых ставок. При увеличении налоговой нагрузки объем налоговых поступлений в бюджет растет только до определенного уровня, далее — он начинает снижаться.

Точка А на графике — это идеальное соотношение между налоговыми ставками и налоговыми поступлениями.

Например, если при совокупном объеме налоговых ставок 50% (в точке A) налоговые поступления в бюджет будут максимальными, то при объеме ставок 30% и 70% (в точках B и C) налоговые поступления будут ниже, причем, одинаковыми.

Из этой закономерности можно вывести важные следствия:

- Если после повышения налоговых ставок и начала снижения поступлений повышать ставки еще сильнее, то и поступления начнут снижаться еще сильнее.

- Если после повышения налоговых ставок объем поступлений снизился, для его увеличения ставки надо обратно понижать.

- Если ставки долгое время не менялись, и стоит задача повысить налоговые поступления в бюджет — возможно, для этого следует понизить, а не повысить ставки.

- Если снижать налоговые ставки, то в краткосрочной перспективе это может привести к снижению налоговых поступлений, а в долгосрочной — приведет к росту.

- Если повышать налоговые ставки, то в краткосрочной перспективе это может привести к росту налоговых поступлений, а в долгосрочной — приведет к снижению.

Каковы оптимальные налоговые ставки?

Теперь о главном: какими должны быть оптимальные налоговые ставки, как найти ту самую точку A на графике? На этот вопрос нет однозначного ответа: для каждой страны эта точка может быть разной. Если очень сильно усреднить, то считается, что уровень предельной налоговой нагрузки не должен превышать 40-50% от дохода, если ставки выше — интерес к заработку теряется. При этом оптимальной налоговой ставкой, устраивающей налогоплательщиков, считается ставка налога на доходы около 15%. Так или иначе, оптимальный уровень налоговых ставок в конкретной ситуации можно определить путем анализа, опытным путем.

Кривая Лаффера используется для оценки и анализа объема налоговых поступлений не только от представителей бизнеса, но и от населения. Тем более, что изначально объектом исследования был налог на доходы, применяемый как к физлицам, так и к представителям бизнеса.

В истории есть успешные примеры применения кривой Лаффера на практике, когда налоговые ставки снижали, в т.ч. и кардинально, и это приводило к росту налоговых поступлений в бюджет.

Например, еще в 1925 году в США кардинальным образом снизили налог на доходы физлиц — с 73% до 25%, примерно в 3 раза. За последующие 8 лет объем годовых налоговых поступлений в бюджет увеличился с 719 млн. до 1 млрд. долларов, то есть, на 39%.

Другой пример. В конце 90-х годов в Польше власти существенно повысили акцизы на алкогольные и табачные изделия. Это привело к резкому сокращению поступлений акцизного сбора, поскольку граждане страны перестали покупать легальные товары и начали пользоваться контрабандой. Как следствие падения объема продаж, упало и производство. Тогда власти страны вновь понизили ставку акцизного сбора с 29% до 18% и объемы налоговых сборов вновь увеличились.

Кривая Лаффера в реальных условиях не столь ровная и симметричная, как показана на графике, график является лишь упрощенным представлением этой зависимости. Но зависимость в любом случае есть.

Важно понимать, что если государство повышает налоги, а объемы налоговых платежей при этом падают, самое время вспомнить кривую Лаффера и действовать в обратном направлении. Тем более, если налоговая нагрузка в стране и так очень высока.

Однажды я подсчитывал, какие налоги в России платит человек, и получилось, что около 70% (!) своего заработка он отдает государству в виде прямых и косвенных налогов. Также я сравнивал налоги в России и в США, получилось, что в США налоговая нагрузка более чем в 3 раза ниже. При подобном и так очень высоком уровне налоговой нагрузки дальнейшее повышение налогов и сборов вряд ли приведет к увеличению наполняемости бюджета, а скорее, согласно кривой Лаффера, покажет обратный результат. Что мы уже начинаем наблюдать. Так что, в нынешней ситуации, с учетом и так нерадужного финансового положения страны и ее граждан, целесообразнее было бы снижать налоги, а не повышать их и вводить новые.

Теперь вы знаете, что отражает кривая Лаффера, и где она используется. На этом буду заканчивать. Как всегда рад услышать ваше мнение в комментариях. Оставайтесь на Финансовом гении и повышайте свой уровень финансовой грамотности!

Что будет, если государство продолжит повышать налоги в ущерб экономике и почему понижение налогов может не сработать? Разбираемся с помощью кривой Лаффера.

Сколько налогов собирается в России?

В последние годы налоговая нагрузка на нашу экономику растёт. Доходы консолидированного бюджета и государственных внебюджетных фондов в 2018 году составили 37,3 трлн рублей при ВВП в 103,6 трлн рублей. Таким образом налоговая нагрузка на ВВП составила 36%, что соответствует многим европейским странам.

Но до какого предела вообще можно повышать налоги, и что будет после того, как этот самый предел будет достигнут? Аналогичным вопросом задался американский экономист Артур Лаффер в 1979 году.

Его концепция предполагает зависимость между размером налоговых ставок и доходами, которые поступают в бюджет.

Кривая Лаффера

Идея Лаффера состояла в следующем. Небольшие налоговые ставки имеют позитивный долгосрочный экономический эффект. Они стимулируют компании нанимать больше работников, а потребители за счет того, что у них больше денег остаётся на руках, могут покупать больше товаров. Низкие налоги стимулируют экономический рост и повышают активность потребителей и производителей, создают почву для инвестиций В результате даже при низких ставках налога, за счёт этого в бюджет поступает больше денег.

Однако по мере того, как правительство продолжает наращивать налоговые ставки, отдача от них становится меньше за счёт сокращения тех самых долгосрочных стимулов. На графике кривая становится всё более крутой.

В какой-то момент размер налоговых ставок достигает пикового значения, определенной границы, после которой кривая бумерангом летит назад. Повышенные налоги ложатся тяжелым бременем на экономику. Сильно падает спрос и экономическая активность. Долгосрочное снижение налоговой базы сводит на нет выгоду, которую может получить государство от повышенных ставок налога. Вместе с тем процветает теневой сектор – все больше становится тех, кто отказывается платить налоги. Крупные компании уходят с рынка в зарубежные страны с более привлекательными условиями работы.

В верхней части кривой, когда налоговые ставки составляют 100 процентов, государственные доходы равны нулю. Если государство забирает все личные доходы и прибыль от бизнеса, то никто не работает и не производит товары. Это приводит к исчезновению налоговой базы.

Где проходит граница?

Увы, единых параметров нет. Теоретики считают, что это порядка 40-50% от ВВП, но есть и другие оценки, например, 30-40%. Однако ставки зависят от того, как быстро растет экономика, какова производительность труда, есть ли в законодательстве налоговые лазейки и легко ли уйти в теневой сектор. Более того, эта граница может отличаться даже в зависимости от региона одного и того же государства. Иными словами, всё индивидуально.

Что будет если после повышения налогов начать их понижать?

Власти многих стран в своё время начинали осознавать, что, повысив налоги, они затормозили экономический рост. Однако будет ли польза уже после того, как пройдена та самая точка невозврата?

По мнению Лаффера, снижение налогов будет работать только до того, как пройдена эта точка. Экономика восстановится, бизнес вновь начнет создавать рабочие места, а граждане потихоньку станут вновь наращивать свои расходы на покупки.

А вот снижение налогов после того, как граница пройдена уже не будет стимулировать экономику в достаточной степени, чтобы компенсировать снижение доходов. Гораздо более вероятным будет то, что бизнес перейдет в режим выживания, будет задумываться об оптимизации или начнет автоматизировать труд, чтобы нанимать меньше работников и платить за них налоги. Без новых рабочих мест работникам не будут платить зарплату, и экономика не будет расти за счет потребительского спроса.

Кроме того, нет никаких гарантий, что предприниматели, отработав схемы ухода от налогов, пожелают выйти «из тени» и платить налоги по сниженным ставкам. А зачем, если существующие и хорошо отработанные схемы не нужно видоизменять, если они будут работать и далее, для уклонения и от более низких налогов?

Что происходит на практике?

Теория Лаффера не раз применяли на практике в США и в некоторых европейских странах, причем в качестве самой настоящей инструкции к действию. Результаты были непредсказуемыми. Отчасти из-за проводимых мероприятий, отчасти потому, что эффект от понижения налогов в виде роста экономики виден только через несколько лет.

Сторонником теории Лаффера был Рональд Рейган. Администрация президента сократила максимальную ставку налога сначала с 70% до 50% в 1981 году, а затем, в 1986 году, до 28%. Это привело к большому дефициту бюджета и росту госдолга. Политику сильно критиковали, ведь к 1987 г. государственный долг США составил 2,4 трлн. долларов.

Но эффект мир увидел немного позже. Благодаря нескольким понижениям налога на прирост капитала образовались или сделали первичное публичное размещение акций более 3000 динамичных компаний. Многие из этих компаний малого и среднего размера стали затем лидерами рынка (Cisco Systems, Dell, Microsoft, Novell, Oracle, Sun Microsystems и др.), в результате их деятельности произошёл бум технологий и значительное увеличение числа рабочих мест в 90-е годы.

В Польше опыт применения кривой Лаффера был связан с акцизами, ставки которых меняли в 1999-2001 годах.

После того, как ставка акцизов на табак была увеличена до 27% упало внутреннее производство и легальные продажи табака. Вместо этого рынок наводнили контрабандные сигареты. Параллельно упали и доходы бюджета, вопреки поставленной цели их нарастить. После того, как налог снизили до 19%, пошёл обратный процесс, и бюджетные поступления вновь стали расти.

Критика теории

Стоит сказать, что теория Лаффера не идеальна, и существует множество исследований, которые показывают, что в ряде случаев она не работает, например, в стране с высокими темпами инфляции. Также существует немало исследований, доказывающих что кривая Лаффера не симметрична. Противники теории считают, что просто не существует той самой предельной точки, разделяющей экономику на «до» и «после». Нобелевский лауреат Джозеф Стиглиц вообще заявил, что кривая Лаффера «высосана из пальца».

Кроме того, само по себе снижение налоговой ставки – не панацея от всех экономических проблем. Свою эффективность показали налоговые льготы и вычеты, которые также поддерживают бизнес, но чтобы их использовать налоги изначально должны быть повышены.

Впрочем, в мире сейчас проходит ещё один эксперимент, который со временем покажет, есть ли толк в понижении налогов. Власти Китая реализовали множество реформ, цель которых поддержать рост экономики на фоне торговой войны с США.

Читайте также: