Подоходный налог во франции

Опубликовано: 10.05.2024

Франция – страна, бремя налогов в которой является самым тяжеловесным в мире. Бюджет страны на 90 % формируется за счет налогообложения. Парламент ежегодно пересматривает ставки, изменяя их в зависимости от социально-политической ситуации в стране. За счет налоговых поступлений решаются вопросы социального характера. Стабильность в сфере защиты населения от разнообразных рисков зависит и от общей налоговой системы. Однако сейчас народ Франции все активнее высказывает недовольство принимаемыми правительством решениями, что вызывает уличные протесты, движение «желтых жилетов», разного рода народные волнения.

Характеристика системы налогообложения во Франции

На сегодняшний день перечень всех взимаемых налогов содержит более двухсот позиций. Вся фискальная система по принципу действия во многом похожа на системы других стран Европы, но ряд особенностей все же сохраняется:

- в среднем граждане выплачивают около 40 % дохода в различные социальные фонды (жители других стран Европы платят около 30 % дохода в среднем);

- для всей системы характерно доминирование косвенных налогов, именно во Франции впервые появился налог на добавленную стоимость (1954 год);

- в данный период времени наблюдается снижение ставок налогов для физических лиц, но при этом постепенно отменяются и льготы по налогообложению;

- постепенная децентрализация системы.

Условно все виды взиманий можно разделить на три категории:

- косвенные налоги (налоги на потребление);

- налоги на получаемый доход;

- налоги на собственность.

Среднестатистического жителя более всего касаются налоги на доходы физических лиц, НДС, налоги на собственность и некоторые другие.

Подоходный налог

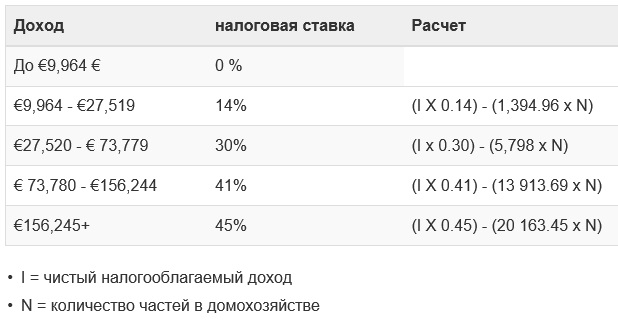

Для обычных граждан Франции применяется прогрессивная шкала ставок налога на доходы, состоит она из 5 позиций:

| Доход, EUR | Ставка, % |

| До 9,964 | 0 |

| 9,964 — 27,519 | 14 |

| 27,519 — 73,779 | 30 |

| 73,779 — 156,224 | 41 |

| Выше 156,224 | 45 |

Однако все не так просто, как кажется на первый взгляд, система взиманий намного более запутана. Налогом облагается не весь доход. От общей суммы (например, 30 000 EUR) вычитается 9 964 EUR, оставшаяся часть облагается по 14% ставке. Один человек или семейная пара с детьми также выплачивают разные суммы с одного и того же дохода.

Весь чистый семейный доход дробится на части по числу членов семьи. По данным налогового управления Франции не платят налог семьи с таким уровнем доходов:

Для человека, проживающего без второй половинки, имеющего или не имеющего иждивенцев статистика выглядит следующим образом:

Разработана целая система налоговых послаблений. Статистическое управление уверяет, что только 50% граждан выплачивает этот вид налога. Самую высокую ставку – 45% платит менее 1% населения, 30% ставка положена лишь 14 % граждан.

Для расчета приблизительной суммы подоходного налога французское налоговое ведомство предоставляет следующие формулы:

Однако они не учитывают применяемых в каждом конкретном случае налоговых льгот, позволяющих значительно снизить итоговую сумму взимания или вовсе освободиться от неё.

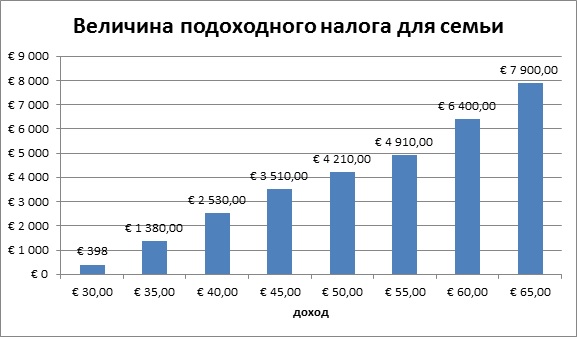

Более наглядно величину выплаты для одного человека в зависимости от размера дохода можно представить так:

Для семейной пары эта картина будет выглядеть следующим образом:

Подоходный налог для нерезидентов страны

Доходы нерезидентов подлежат фиксированной ставке 20% или 30% (в 2019 году на доход 2018 года) на основе чистого налогооблагаемого дохода Франции.

Ставка в размере 30% увеличена на 10 процентных пунктов по сравнению с предыдущим годом и вытекает из закона о финансах 2018 года, который принят в результате сокращения социальных сборов для нерезидентов из ЕЭЗ.

С точки зрения применения двух ставок, для дохода до €27,519 ставка остается облагаемой налогом на 20%. Арендный и связанный с ним инвестиционный доход облагается налогом в размере 30%.

В результате одновременных изменений обязательств по социальным сборам, вступающих в силу с 2019 по 2018 год, совокупная ставка социальных сборов и подоходного налога по доходам нерезидентов ЕЭЗ, полученным из французских источников, снизится до 27,5% (с 37,2%) при условии, что доходы не превысят вышеуказанный порог.

Этот вид налога является основным косвенным налогом, он приносит в бюджет около 45% всех фискальных поступлений. Разделяется на следующие категории:

| Ставка, % | Вид товара или услуги |

| 19,6 | Стандартная, на все товары, услуги |

| 22 | Предельная, на предметы роскоши, средства передвижения, алкогольную и табачную продукцию |

| 7 | Сокращенная, на товары культурного назначения |

| 5,5 | Сокращенная, на товары и услуги первой важности (за исключением медикаментов и жилья) |

Налоги на собственность или проживание

Этот вид подлежит уплате 1 раз в год. Облагается дом или квартира, обязаны платить и арендаторы, проживающие в помещении с начала налогового года. Суть в том, что облагается налогом главное место проживания, размер выплат зависит от состава семьи, уровня доходов и времени проживания. Если это не постоянное место, то размер приравнивается в налогу на недвижимость.

Изменения в налоговом законодательстве

С 1 января 2019 года лица, застраховавшиеся на случай смерти и инвалидности, должны уплатить специальный налог (TSA – taxe spéciale sur les conventions d’assurance). Его размер составит 9% от общей суммы страховки.

Для нерезидентов, продающих квартиру или дом во Франции и покидающих её, налог на прирост капитала больше не подлежит уплате, если они покидают страну не позднее 31 декабря года, следующего за годом, в который был совершён переезд, и это было их основным местом жительства.

Ответственность за нарушения в выплате налогов

Если декларация о доходах подана с опозданием в 1 месяц, размер штрафа будет 10%, более месяца – 40%, в дальнейшем эти суммы могут вырасти до 250 000 EUR. Кроме того, уклонист может лишиться права водить автомобиль, человека могут посадить в тюрьму, арестованы могут быть также и все его счета.

Несмотря на всю строгость законов и высокий уровень налогообложения французская фискальная система славится солидной социальной направленностью, разработаны налоговые льготы, скидки и кредиты, позволяющие гражданам комфортно существовать при существующем положении дел.

Прямые налоги Франции

Во Франции три вида основных прямых налогов:

- подоходный налог (impôt sur le revenu)

- социальные отчисления (charges sociales/cotisations sociales)

- НДС (taxe sur la valeur ajoutée TVA)

Так же необходимо оплатить налог на жилье и недвижимость. При продаже недвижимости или земли на сумму более 1,3 млн евро — налог на прирост капитала (impôt sur les plus values).

Социальные отчисления

Взносы на социальное обеспечение (sociales или cotisations sociales) собираются государством для финансирования системы социального обеспечения Франции: здравоохранение и выплата больничных пособий,выплата семейных пособий, пенсий, пособий по безработице и страховых выплат, при несчастных случаях на рабочем месте.

Сборы делятся между работодателем и работником: работодатели платят около 40–45%, а большинство сотрудников платят около 20–25% от валового дохода. Работодатель ежемесячно удерживает деньги из зарплаты. Самозанятые платят около 40% своего заработка на социальные нужды с момента начала деятельности.

Подоходный налог

Ставки подоходного налога во Франции зависят от того, состоите ли вы в браке или нет, есть ли у вас дети и, если да, сколько их, а также от вашего дохода и от того, работаете ли вы на себя.

Налог охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов.

Ставки подоходного налога для резидентов

- до 10 064 €: 0%

- 10 064 — 25 659 €: 11%

- 25 659 — 73 369 €: 30%

- 73 369 — 157 806 €: 41%

- более 157 806 €: 45%

Ставки подоходного налога для нерезидентов Франции

Нерезиденты Франции платят подоходный налог по минимальной ставке. Если доход не превышает 275 19 € — 20%, если превышает, то 30% от общей суммы дохода.

Налог на налогооблагаемую прибыль от продажи французской собственности для нерезидентов, но граждан ЕС составляет 19% и 36,2% для всех остальных.

Система оплаты подоходного налога PAYE

Благодаря новой системе PAYE с каждой получаемой ежемесячной заработной платы вы будете платить подоходный налог сразу же в режиме реального времени. Так будет с разными источниками дохода, например, если вы официально трудоустроены, работодатель вычитает ваш подоходный налог из вашей заработной платы и уплачивает его непосредственно в налоговые органы. Через систему PAYE не оплачивается налог на инвестиционный доход (включая прибыль от полисов страхования жизни), прирост капитала от финансовых вложений и недвижимости, а также налог за доход, полученный вне Франции.

Система PAYE введен в начале 2019 года. Позволяет выплачивать подоходный налог с источника дохода ежемесячно.

- заработная плата, в том числе полученная за рубежом,

- пенсия,

- больничный, в том числе декретный отпуск,

- доходы от аренды недвижимости.

Тарифы

НДС во Франции (VAT или Taxe sur la valeur ajoutée) — налог на определенные товары и услуги, который включен в продажную стоимость.

- 20 % — стандартная ставка

- 10 % — сниженная ставка на некоторые лекарства, общественный транспорт, отели, рестораны, билеты на спортивные и культурные мероприятия

- 5,5% — еда и книги

- 2,1% — газеты

Возврат НДС

Если вы не резидент ЕС, то можете подать заявление на возврат НДС.

Обязательно перед выходом из магазина попросите форму Detax и поинтересуйтесь есть ли в магазине стойка для возврата налогов. Если такой стойки нет, то заполненную форму и чеки отнесите на стойку Tax Refund в главном фойе аэропорта.

На недвижимость

Если вы покупаете или уже владеете недвижимостью во Франции, вам придется заплатить налог на недвижимость (taxe fonciere) , даже если вы сдаете ее в аренду. Сумма налога основана на расчетной годовой арендной стоимости, умноженной на процент, установленный коммуной ( детали узнать можно в местной мэрии). Счет выставляется в последнем квартале текущего года. Вы можете оплатить налог в рассрочку или предварительно авторизованным платежом

Налоговая ставка на первичную недвижимость составляет 1 %, на вторничную и последующие — 3%. Так же вам придётся оплачивать дополнительные налоговые сборы prélèvements pour base élevée et sur les maison secondaire и страховые взносы.

На вывоз мусора

Налог на вывоз мусора (TEOM) оплачивается вместе с налогом на недвижимостью. Некоторые населенные пункты решают финансировать эту услугу из общего бюджета, но многие предпочитают облагать налогом жителей.

На жилье

Выплачивается при аренде жилья. С 2020 года, если облагаемый налогом ежегодный доход не выше 27 706 €, аренда не облагается налогом. Рассчитать налог (taxe d’habitation) на жилье можно тут

На ТВ

Одноразовый налог (redevance audiovisuelle) в размере 139 € выплачивается за наличие одно или нескольких телевизоров в квартире или доме. Если у вас нет телевизора, необходимо указать эту информацию в годовой налоговой декларации.

На прирост капитала

Налог (impôt sur les plus values) уплачивается при продаже зданий, земли и акций. Начиная с 2018 года, единая фиксированная ставка налога в размере 30% применяется к сберегательным и инвестиционным доходам и прибыли, включая подоходный налог в размере 12,8% и социальные отчисления в размере 17,2%.

Федеральные налоги

Если вы живете и/или работаете во Франции, вы можете оплачивать следующие налоги за:

- личный годовой доход

- доход от бизнеса или корпорации

- инвестиции

- наследство

- имущество

- богатство

- купленные товары и услуги

На богатство

В 2018 году была введена многоуровневая система налога на имущество со следующими сборами:

- 800 000 — 1 300 000 €: 0.50%

- 1 300 000 — 2 570 000 €: 0.70%

- 2 570 000 — 5 000 000 € : 1%

- 5 000 000 — 10 000 000 €: 1.25%

- свыше 10 000 000 €: 1.5%

На наследство

Налог на наследство во Франции известен своей сложностью. Для умерших резидентов Франции все активы по всему миру облагаются французским налогом на наследство, в то время как все французские владения подлежат налогообложению, даже если бенефициар не является резидентом Франции.

Для нерезидентов многие двусторонние налоговые соглашения с Францией предоставляют освобождение от уплаты французского налога на активы по всему миру.

После любых применимых отчислений и льгот, а также после добавления любых подарков, полученных от умершего в течение предыдущих 15 лет, ставки наследования составляют:

- свыше 8 072 €: 5%

- 8 072 — 12 109 €: 10%

- 12 109 — 15 932 €: 15%

- 15 932 — 552 324 €: 20%

- 552 324 — 902 838 €: 30%

- 902 838 — 1 805 667 €: 40%

- свыше 1 805 667 €: 45%

Братья и сестры умершего облагаются налогом в размере 35% для сумм до 24 430 € и 45% для больших сумм, с последующим возвратом налога в размере 15 932 €. Остальные члены семьи будут облагаться налогом в размере 55% или 60% в зависимости степени родства.

На прибыль юридических лиц

Когда вы управляете собственной компанией во Франции, вы можете облагаться налогом в соответствии с системой подоходного налога с физических лиц (Impôts sur le Revenu, IR) или французской системой корпоративного налогообложения (Impôts sur les Societiés, IS).

Если вы работаете в качестве индивидуального предпринимателя или внештатного работника в рамках малого бизнеса, вы будете платить налоги и социальные сборы в зависимости от оборота (дохода от бизнеса).

Кто платит налоги во Франции

Вы обязаны платить налоги, если:

- постоянно проживаете во Франции или имеете недвижимость. В случаях когда ваш супруг/супруга и дети проживают во Франции, а вы работаете заграницей, вы все еще можете считаться налоговым резидентом Франции.

- проживаете во Франции более 183 дней в календарном году — не обязательно подряд.

- ведется финансовая деятельность во Франции.

- есть активы во Франции.

Возврат налогов, льготы и пособия во Франции

Вы можете уменьшить налоговый счет , за счет возмещения налогов, выплат пособий и предоставления льгот.

Возврат налогов, льготы и пособия предоставляются в этих случаях:

- если вы работаете по профессии и зарабатываете ниже определенного уровня — la prime pour l’emploi (PPE)

- выплачиваете отчисления на социальное страхование наемных рабочих

- имеете любые расходы, связанные с профессиональной деятельностью (до 12 305 €)

- ухаживаете за пенсионером старше 75 лет

- потеряли прибыль от аренды недвижимости (до 10 700 €)

- есть убытки от деловой или профессиональной деятельности

- выплачиваете алименты на несовершеннолетних детей, не являющихся членами вашей финансовой семьи

- используете энергосберегающие приборы в доме

- инвестируете средства в французскую страховую компанию Assurance Vie.

Налоги во Франции для иностранцев

Иностранные граждане облагаются налогом на доход, заработанный во Франции. Таким образом, даже если вы не проживаете во Франции постоянно, но работаете во французской компании, вы будете облагаться налогом с этого дохода. Тем не менее, у Франции есть налоговые соглашения с рядом стран, которые позволяют резидентам некоторых стран избегать двойного налогообложения.

Франция присоединилась к системе автоматического обмена информацией (AEOI), которая направлена на борьбу с уклонением от уплаты налогов, требуя от финансовых посредников прозрачности в отношении налоговых сборов среди стран-участников, подключенных к системе.

Подача налоговой декларации

Заполнение деклараций

Получить форму для заполнения декларации можно в налоговой инспекции (centre des impôts), в мэрии или на сайте министерства финансов.

Вы обязаны заполнить и подать французскую налоговую декларацию, даже если вы считаете, что упадете ниже порогового уровня дохода для уплаты любого французского налога.

Срок подачи налоговой декларации

Сроки подачи заявок меняются ежегодно, а сроки объявляются в марте или апреле того же года.

Если вы не уложитесь в срок, вы понесете штраф в размере 10% от суммы вашего налогового счета.

Оплата подоходного налога для самозанятых

Если вы работаете не по найму и являетесь единственным сотрудником (например, фрилансер), вы считаются микропредпринимателем и получаете налоговый статус, который значительно упрощает ваши налоговые и бухгалтерские требования. Налог будет высчитываться по системе прогрессивного налогообложения.

Если вы владеете более крупным бизнесом, который не может соответствовать статусу микропредпринимателя, вы подаете налоги в обычном режиме, когда ваш подоходный налог и отчисления на социальное страхование основываются на прибыли и вычитаются соответствующие коммерческие расходы.

Налоговая консультация

Если вы впервые столкнулись с выплатой налогов во Франции или получили наследство, лучше всего обратиться за помощью к бухгалтеру, который проанализирует финансовую ситуацию, поможет избежать ошибок и последующих штрафов.

Налогообложение во Франции

Французская система налогообложения характеризуется строгостью налоговых выплат и в то же время социальной направленностью, льготами и системой скидок.

Налоги во Франции для иностранцев

Между Россией и Францией установлено соглашение об избежании двойного налогообложения. Это означает, что Вам не надо платить высокие налоги во Франции, если налог на российские доходы уплачен в РФ.

Наша компания, с помощью французских бухгалтеров, организует своевременное и грамотное заполнение и подачу налоговых деклараций во Франции.

А также помогаем с подготовкой и нотариальным переводом необходимых документов в РФ и у французских присяжных переводчиков . Решаем все организационные и юридические моменты с налоговой и банком по уплате налогов клиента.

Все налоги во Франции подразделяются на 3 группы

- Налоги с доходов (сюда входят подоходный налог (impôt sur le revenu), налог на прибыль юр.лиц (impôt sur les sociétés), солидарный налог на состояние (impôt de solidarité sur la fortune)

- Налоги на расходы: (НДС (TVA), акцизные сборы (Droits de régie)

- Местные налоги (налог на землю без построек (taxe foncière sur les propriétés non-bâties), налог на землю с постройками (taxe foncière sur les propriétés bâties), налог на жилье (taxe d’habitation)

В соответствии с французским законом «О финансах» с 2021 года уплачиваются следующие ставки налогов

Подоходный налог для физических лиц во Франции, ставка налога

до 10 084 евро — 0%

от 10 084 евро до 25 710 евро — 11%

от 25 710 евро до 73 516 евро — 30%

от 73 516 евро до 158 122 евро — 41%

от 158 122 евро — 45%

Подоходный налог для физических лиц — нерезидентов во Франции, ставка налога

до 15 018 евро — 0%

от 15 018 евро до 43 563 евро — 12% (8% для заморских департаментов)

от 43 563 евро — 20% (14.4% для заморских департаментов)

Налоги для владельцев недвижимости во Франции

Налог на приобретение и регистрацию недвижимости.

Размер налога зависит от типа недвижимости: для объектов недвижимости, старше 5 лет он составляет около 8%, менее 5 лет – около 4% от стоимости.

Налог на недвижимость (taxe foncière)

Здесь предусмотрены льготы: новые постройки освобождаются от налогов на 2 года, в эту категорию также входят перестроенные помещения, предназначенные под жилье или коммерческую деятельность. Налогом на недвижимость облагается владелец или арендатор недвижимости, размер выплат зависит от арендной кадастровой стоимости объекта.

Налог на проживание (taxe d’habitation)

Зависит от суммы дохода налогоплательщика (этот налог выплачивают как собственники, так и арендаторы) и стоимости жилья. От налога на проживание во Франции освобождены владельцы коммерческой недвижимости.

Налог на имущество (impôt sur la fortune)

Выплачивается в случае, если капитал во Франции (недвижимость и средства в банке) превышает 700 000 евро. В таком случае, резидент Франции выплачивает налог на имущество в размере 0,55 – 1,80% ежегодно.

Налог на прибыль с перепродажи (taxe plus-value)

При продаже Вашего имущества во Франции Вы выплачиваете налог с разницы в цене. Если продажа происходит в первый год после покупки, размер налога – около 33%, с каждым годом он уменьшается. Возможно освобождение от выплаты налога от первой продажи.

Обладатели ВНЖ во Франции для финансово-независимых лиц освобождаются от некоторых видов налогообложения, например, от подоходного налога в связи с договором об избежании двойного налогообложения.

Во Франции система оплаты налога на недвижимость и налога на проживание (вне зависимости, сдана ли она в аренду или владелец не резидент сам ею пользуется) довольно архаичная, но жесткая. Имеются многочисленные случаи, когда иностранные владельцы объектов имеют серьезные проблемы с финансовыми и также с судебными органами.

Часто владельцы решают оплатить налоги позднее, в то время как финансовое ведомство блокирует банковский счет и привлекает судебного исполнителя, поскольку у владельца не было на месте никого, кто бы контролировал почту, подачу деклараций и оплату налогов.

В любом случае необходима консультация французского налогового советника, который в точности рассчитает все Ваши выплаты и проверит налоговые декларации.

Франция – привлекательное место для инвестиций, благодаря растущей экономике и некоторым налоговым льготам.

Налоги для юридических лиц во Франции

- Налог на прибыль с корпораций (impôt sur les sociétés) – рассчитывается в зависимости от прибыли

- Налог на общество – компании юридических форм SARL и SA – не начисляется на вновь открытые фирмы, размер выплат определятся в зависимости от товарооборота за год, выплачивается ежегодно.

- Поземельный налог на собственность и постройки (taxe foncière sur les propriétés bâties)

- Налог на незастроенную землю (taxe foncière sur les propriétés non-bâties)

- Налог на зарплату (taxe sur les salaires) – выплачивается работодателем.

Малые и средние предприятия во Франции, с годовым оборотом, не более 10 миллионов евро, могут уплачивать пониженную ставку налога на прибыль в размере 15%.

Компания «Еврогруппа Консалт» постоянно следит за изменениями в налоговом законодательстве Франции, мы подробно расскажем Вам обо всех нюансах.

Войти

Авторизуясь в LiveJournal с помощью стороннего сервиса вы принимаете условия Пользовательского соглашения LiveJournal

- Recent Entries

- Archive

- Friends

- Profile

- Memories

Налоги на зарплату во Франции

Налоги на зарплату во Франции

Во Франции - одни из самых высоких подоходных налогов в мире.

Градация по уровню дохода и необходимых к уплате налогов идут по такой шкале:

• До 9 807 евро в год - не облагается налогом (0% ставка)

• До 27 086 евро в год - облагается по ставке 14%

• До 72 617 евро в год - облагается по ставке 30%

• До 153 783 евро в год - облагается по ставке 41%

• Свыше - облагается по ставке в 45%

Помимо подоходного налога, работодатель так же обязан ежемесячно выплачивать с заработной платы француза еще около 15,5% на разные социальные отчисления.

Давайте посчитаем, сколько налогов средний француз платит совокупно. Для этого, давайте подытожим, какие налоги именно (и в каком порядке), он обязан заплатить:

• Социальные отчисления

Считаются с "грязной" заработной платы в размере 15,5% ежемесячно. Платит работодатель, вычитая из ЗП работника.

• Подоходный налог

Платит в конце года через подачу налоговой декларации, с учётом уже ранее уплаченного налога на социальные отчисления (налог на зарплату, те самые указанные выше 15,5 %). То есть, во Франции двухступенчатая система уплаты налогов физическими лицами.

Давайте посмотрим, сколько платит налогов с зарплаты совокупно рядовой француз:

Средняя заработная плата француза составляет - 2 500 евро в месяц или около 30 000 евро в год.

Значит, в самом начале, нужно вычесть социальные отчисления, которые заплатит его работодатель в соответствующие фонды с его же ЗП:

30 000 евро * 15,5% ставка = 4 650 евро - социальные выплаты

30 000 евро - 4 650 евро = 25 350 евро - "чистый" доход

Теперь нужно посмотреть под какую ставку налогообложения мы попадаем и высчитать "подоходный налог":

Теперь нужно рассчитать "ступенчато" сколько налогов он заплатит с "чистой" заработной платы:

9 807 * 0 + ((25 350 - 9 807) * 14% = 2 176 евро - подоходный налог

То есть в сумме, с чистой зарплаты, одинокий француз в среднем платит в год около - 27% от средней зарплаты в 30 000 евро в год.

Социальные льготы и послабления

Но не всё так плохо: во Франции подоходный налог считают на семью.

То есть, если семья из 3-х человек (двое родителей и один ребенок) имеет совокупную заработную плату в размере 60 000 евро в год "грязными", то налог будет учитывать средний доход на каждого члена семьи и высчитываться именно так:

• Взрослые (по 1 единице)

• Дети (по 0,5 за каждого из двух детей, и свыше двух по 1 единице за последующего)

То есть, если социальные отчисление будут отниматься вне зависимости от количества членов семьи (то есть с каждого работающего), то подоходный налог будет считаться так:

60 000 * 15,5% = 9 300 евро - социальный налог на зарплату

(9 807 * 0 + (((60 000 - 9 300) / 2,5) - 9 807) * 14%) * 2,5 = 3 665 евро

Вот такой будет подоходный налог на совокупный доход семьи из 3-ех человек во Франции при годовом заработке в 60 000 евро. То есть, за счёт ребенка в семье, можно уменьшить налоговую ставку на совокупный доход семьи.

Выводы, в пересчете на рубли:

1. Если человек зарабатывает 9 807 евро в год (или 60 000 рублей в месяц), то он вообще не платит НДФЛ, но работодатель все равно вычитает из его зарплаты соц. Отчисления в размере 15,5 % (9 300 рублей в месяц). То есть, если француз получает на руки не более 50 700 рублей, он больше не платит никаких налогов.

2. Средняя французская семья по курсу 75 рублей за 1 евро имеет ежемесячный доход 375 000 рублей. Это зарплата обоих родителей вместе.

3. С зарплаты в 375 000 рублей ежемесячно удерживается 15,5% соц.налога, что составляет 58 125 рублей, то есть на руки остается 316 800 рублей.

4. В конце года французы заполняют декларацию о доходах и платят подоходный налог за год (один раз, за весь год), и у этой средней семьи с одним ребенком сумма налога составит 6,1 % от годового дохода, то есть общая сумма подоходного налога за год - 274 800 руб.

5. Если разделить эту сумму на год, то в месяц из общего дохода семьи вычитается 22 900 руб.

6. Итого, за вычетом вообще всех налогов, средний месячный доход французской семьи из трех человек составляет 375 000 рублей, на руки в месяц они получают 293 000 рублей, и налоговая нагрузка на зарплату среднего семейного француза составляет 21,6 %.

7. Одинокий и бездетный средний француз получает в среднем 187 500 рублей, на руки получает 136 800 рублей, и налоговая нагрузка в его случае составляет 27%.

Это учитывает все зарплатные налоги и сборы.

Справочно:

В России зарплатные налоги составляют: 13% НДФЛ + 31% (22% ПФР + 2,9% соц.страх + 5,1 мед.страх + 1% травм.) = 44%. По официальным данным, средний доход работающего россиянина в 2018 году составил 43 400 рублей (580 евро). Чтобы понять, сколько средний россиянин получает «на руки», надо из этой суммы вычесть только налог на доходы, так как «социальная» часть налогового бремени от работника скрыта и уплачивается работодателем без отражения в расчетном листке сотрудника. Таким образом, на руки средний россиянин получает 37 758 рублей, или 500 евро.

Кому нравится платить налоги? Сборщиков налогов всегда недолюбливали, о борцах с ними было рассказано множество легенд. Но, несмотря на нелюбовь населения к налогам, они нужны для поддержания порядка в городах, ремонта дорог, строительства больниц и так далее.

Особенности французских налогов

- Несмотря на схожесть законов во многих странах ЕС, налоговая система Франции существенно отличается от иных западноевропейских государств. Французский бюджет по большей части состоит именно из налогов.

- Во Французской Республике социальный налог составляет почти половину от поступающих в бюджет налогов. К примеру: в государствах ЕС социальный налог составляет 1/3 от всех.

- За последние 30 лет во Франции наблюдается сильная децентрализация налоговых поступлений. У муниципальной администрации с каждым годом появляется все больше возможностей для распределения средств, полученных с налогов на их территории.

- Косвенные, или потребительские пошлины по сумме доходов в бюджет намного больше прямых налогов. Именно во Французской Республике был создан распространившийся по всему миру НДС.

- Приоритет ресурсов является основой французского бюджета. Сначала правительство утверждает доходную часть бюджета, а потом на нее собирают налоги и, проанализировав уже числящиеся в бюджете средства, распределяют доходы.

- Унификация во Франции проходит по требованиям Европейского союза. Сборы должны оплачивать все. Вместо отказа от налоговых льгот государство уменьшает ставки.

Все законы, связанные с регулировкой, отменой и созданием новых налогов рассматривает французский парламент. Во Французской Республике доход от налогов – это более 90% от всех доходов в бюджет.

Виды налогов во Французской Республике

Граждане Франции платят следующие налоги и сборы:

- Налог на добавленную стоимость (НДС);

- Имущественные налоги делятся на два вида, которые отличаются размером налоговой ставки: жилищный и земельный;

- Налог на ТВ;

- Гербовый сбор;

- Налог на доходы физических лиц (НДФЛ);

- Налог на богатство (действует при стоимости имущества более 0,8 миллионов долларов).

НДС во Французской Республике

Именно французы в первый раз использовали НДС. Данный вид пошлин ввели во Французской республике в 1954. Всего есть три типа налогов на добавленную стоимость: стандартный, сниженный и повышенный.

Виды налоговых ставок по НДС:

- Повышенная ставка – Сюда входят машины, алкогольные напитки, табак и предметы роскоши. Размер налога – 22%.

- Стандартная ставка – в нее входит большинство потребительских товаров. Размер налога – 19,6%

- Сниженная ставка. Размеры налога – 2,2%, 5,5% и 7%

Пониженная ставка разделена на 3 категории:

- Лечебные препараты, частично оплачиваемые соц. страховкой. На них действует минимальный размер налога – 2,2%

- Питьевая вода, снаряжение для столовых в учебных заведениях, безалкогольные напитки, оборудование для людей с ограниченными возможностями, продукты питания. Размер налога – 5,5%

- Общепит, транспортные услуги, литература, услуги реставраторов и ремонтников, Средства массовой информации, и медицинские препараты, которые не попадают под первый пункт.

Также во Франции есть исключения для НДС, а именно:

- Экспорт и все, что к нему относится;

- Финансовые организации;

- Педагоги и врачи, занимающиеся частной практикой;

- Государственные организации, выполняющие административную работу, занимающиеся культурой или спортом;

- Рыбная ловля;

- Малый бизнес с годовым оборотом меньше семидесяти тысяч евро.

Кроме компаний, выплачивающих налог на добавочную стоимость, косвенный налог с жителей Франции взимается со следующих товаров:

- Алкогольные напитки, табачные изделия, спички, питьевая вода, кондитерские изделия, некоторые крупы, сахар и изделия из муки;

- Энергоносители;

- Драгоценные металлы и ювелирные изделия;

- Игровые автоматы, телевизионная реклама, антиквариат, скульптуры, живопись, а также различные произведения искусства;

- Процедуры, относящиеся к страховому бизнесу или биржам.

Налоги на имущество во Французской республике

Налоги на имущество во Франции разделяются на два типа: земельный и жилищный. Они действуют на всех владельцев недвижимости, вне зависимости от того, является ли гражданин резидентом Франции или нет. У этого налога есть исключения, а именно:

- Постройки сельскохозяйственного назначения;

- Жилые помещения, владельцы которых – люди старше 75 лет, люди, малоимущие, получающие помощь от государства и инвалиды;

- Государственное имущество.

Категории, не входящие в этот список, оплачивают налог в размере 50% от стоимости имущества или арендной платы. С территории, на которой отсутствует застройка, взимают налог в размере 80%. На государственные участки сбор не действует. Территории с лесопосадкой освобождены от пошлин до того времени, когда они начнут приносить хозяевам денежную прибыль.

Налоговую ставку определяет местная муниципальная администрация, но закон запрещает повышать ее больше чем в 2,5 раза, чем в прошлом году.

Подоходный налог во Франции

Из НДФЛ состоит примерно 20% бюджета государства. Система сборов НДФЛ во Франции отличается от других своей многошаговостью. Начисление НДФЛ проходит на одну фискальную единицу. Этой единицей может являться как один человек, так и семья. Ставка подоходного налога – от 10,5% до 47%. Начисление подоходного налога во Франции проходит следующим образом

- 1 фиск. – 1 чел.= 1 Коэф;

- 1 фиск. – 2 чел. без детей = 2 Коэф;

- 1 фиск. – 2 чел.+ 1 ребенок = 2,5 Коэф;

- 1 фиск – 2 чел.+ 2 ребенка = 3 Коэф.

Далее все идет по такой же схеме.

Фиск. означает фискальную единицу, чел – человека, коэф – коэффициент.

Налог на наследство во Франции

Пошлина на наследование имущества входит в число самых старых налогов Французской республики, он был принят конце XVIII века. Эта пошлина действует на субъектов, получающих в наследство имущество, которое сейчас находится на территории Франции. Лицо может выступать как резидентом, так и нет. У данного налога есть исключение: имущество, которое передается во владение благотворительных фондов, муниципальных организаций или государства. Также у этой пошлины присутствует необлагаемый минимум, а именно:

Для родителей и детей он составляет €275 000, для братьев и сестер – €100 000. Для оставшихся родственников необлагаемый минимум составляет десять тысяч евро. При выдаче наследства супругам имущество передается без каких-либо налоговых обложений. Размер пошлины на наследование находится в диапазоне от 5% в том случае, если наследники – прямые потомки и до 60% при полном отсутствии какого-либо родства с умершим.

Количество налогов во Французской республике – более двух сотен. Из самых необычных можно отметить налог на богатство, который получил скандальную известность. Он распространялся на тех людей, стоимость имущества которых больше, чем 1,3 миллиарда евро. Налог, взимаемый при покупке земли отменили еще в 2006-м, но в налоговом законодательстве Франции остались достаточно странные пошлины, такие как налог на продление вида на жительство или победу в лотерее. Также в стране есть пошлина на профессиональное образование, которая взимается в размере 0,5% от текущей заработной платы. Налогом не облагаются госорганы и учебные учреждения.

Также во французском законодательстве присутствует сбор за телевидение. Он не действует в том случае, если в доме отсутствует телевизор.

Читайте также: