Пон кс расшифровка в налоговой

Опубликовано: 08.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Приказ Федеральной налоговой службы от 14 ноября 2013 г. N ММВ-7-6/497@ "О вводе в промышленную эксплуатацию программного обеспечения, реализующего идентификацию объектов собственности и фактов владения объектами собственности (ПОН КС)"

В целях обеспечения полноты идентификации объектов собственности и фактов владения объектами собственности по всем субъектам Российской Федерации, а также подготовки к переносу данных в транзакционный сегмент автоматизированной информационной системы нового поколения АИС "Налог-3" приказываю:

1. Внедрить в промышленную эксплуатацию программное обеспечение, реализующее идентификацию объектов собственности и фактов владения объектами собственности (далее - ПОН КС).

2.1. План мероприятий по внедрению в промышленную эксплуатацию программного обеспечения, реализующего идентификацию объектов собственности и фактов владения объектами собственности (далее - План мероприятий), согласно приложению N 1 к настоящему приказу;

2.2. План-график распределения УФНС России по субъектам Российской Федерации по группам внедрения в промышленную эксплуатацию программного обеспечения, реализующего идентификацию объектов собственности и фактов владения объектами собственности (далее - План-график внедрения), согласно приложению N 2 к настоящему приказу.

3. ФГУП ГНИВЦ ФНС России (В.Б. Безруков):

3.1. Обеспечить выполнение Плана мероприятий.

3.2. В месячный срок с даты утверждения настоящего приказа передать МИ ФНС России по ЦОД функции администрирования и сопровождения ПОН КС на федеральном уровне.

4. Руководителям (исполняющим обязанности руководителя) УФНС России по субъектам Российской Федерации:

4.1. Довести настоящий приказ до подведомственных налоговых органов в двухдневный срок с даты его издания.

4.2. Обеспечить выполнение Плана мероприятий и Плана-графика внедрения.

4.3. В срок до 01.04.2014 обеспечить исправление ошибок контроля, выявленных в рамках работы техпроцессов "Взаимодействие с ПОН КС", по всем объектам собственности и фактам владения, которые подлежат передаче в ПОН КС, по состоянию на 01.03.2014.

5. МИ ФНС России по ЦОД (С.Ю. Клочков) обеспечить:

5.1. Выполнение Плана мероприятий;

5.2. Администрирование и сопровождение эксплуатации ПОН КС на федеральном уровне с даты исполнения пункта 3.2 настоящего приказа.

6. Управлению налогообложения и доходов физических лиц (М.В. Сергеев) обеспечить методологическое сопровождение программного обеспечения в процессе промышленной эксплуатации.

7. Управлению информационных технологий (Т.В. Матвеева) организовать техническое сопровождение программного обеспечения, реализующего идентификацию объектов собственности и фактов владения объектами собственности, в процессе промышленной эксплуатации.

8. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы А.С. Петрушина.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Обзор документа

Решено внедрить в промышленную эксплуатацию программное обеспечение, реализующее идентификацию объектов собственности и фактов владения ими (ПОН КС).

Это необходимо для обеспечения полноты идентификации по всем регионам, а также подготовки к переносу данных в транзакционный сегмент АИС "Налог-3".

Утверждены план мероприятий по внедрению и план-график распределения УФНС России по регионам по группам внедрения.

Руководителям УФНС России по регионам поручено до 01.04.2014 обеспечить исправление ошибок контроля, выявленных в рамках работы техпроцессов "Взаимодействие с ПОН КС", по всем объектам и фактам, которые подлежат передаче в ПОН КС, по состоянию на 01.03.2014.

Контрольные соотношения для единого расчета по страховым взносам — это показатели и формулы, которые налоговики используют для проверки правильности заполнения РСВ. Показатели регулярно обновляются ФНС: в отчете за 1-й квартал 2021 года применяются свежие данные.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, как рассчитать показатели по контрольным соотношениям РСВ, которую они вправе применять для самопроверки перед отправкой данных. Зачастую для проверки применяются специальные программы, так как отчетность заполняется и сдается в электронной форме.

Правила сдачи РСВ

Этот расчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России №ММВ-7-11/470@ от 18.09.2019 в редакции приказа №ЕД-7-11/751@ от 15.10.2020. Ее страхователи будут впервые сдавать за 1-й квартал 2021 года. В ней содержится среднесписочная численность работников и учтены другие изменения, в связи с которыми контрольные соотношения расчета по страховым взносам в 2021 году изменились.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2021 году сроки сдачи этой формы выглядят так:

- за 1-й квартал — до 30.04.2021;

- за 6 месяцев — до 30.07.2021;

- за 9 месяцев — до 01.11.2021 (перенос с субботы 30.10.2021);

- за 2021 — до 31.01.2022 (перенос с воскресенья 30.01.2022).

Новые контрольные соотношения для проверки РСВ за 1-й квартал 2021 года

Федеральная налоговая служба России письмом от 19.02.2021 №БС-4-11/2124@ направила в территориальные органы первые контрольные соотношения по РСВ в 2021 году. Изменения потребовались в связи с утверждением новой формы расчета по страховым взносам приказом №ЕД-7-11/751@ от 15.10.2020. Контрольные соотношения применяются для проверки правильности составления отчетности при:

- приеме налоговым органом расчета по форме РСВ от плательщиков страховых взносов и камеральной проверке отчета;

- выгрузке в ПФР и приеме от ФНС России сведений в целях разнесения сведений из расчетов на индивидуальные лицевые счета застрахованных лиц.

Плательщики страховых взносов применяют контрольные соотношения для расчета по страховым взносам для самопроверки при составлении и сдаче отчетов.

В конце февраля Федеральная налоговая служба России направила в территориальные инспекции исправленные показатели отчета РСВ и контрольные соотношения ФНС для их проверки, но утвержденные ранее КС не упразднены, они продолжают действовать в полном объеме, их дополнили новыми значениями.

Специальные контрольные соотношения для МСП

Действующие контрольные соотношения РСВ утверждены с учетом стандартной ставки взносов на обязательное страхование для всех работодателей. Но весной 2020 года приняли Федеральный закон от 24.07.2007 №209-ФЗ , в соответствии с которым с 01.04.2020 года плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства, вправе платить страховые взносы по пониженной ставке 15%:

- на обязательное пенсионное страхование — 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%;

- на обязательное медицинское страхование — 5%.

Этот порядок действует в 2021 году, и его учитывают новые контрольные соотношения в расчете по взносам. В них сохранены идентификаторы 1.84, 1.138 и 1.140 и 1.193–1.199 и 2.8–2.10. Они помогут проверить правильность заполнения РСВ в части выплат работникам и другим физическим лицам в размере свыше одного МРОТ, которые облагаются пониженными страховыми взносами.

Кодировка в КС

В показателях ФНС фигурируют коды тарифа и категорий застрахованных лиц, которые определяют, как проверить РСВ в 2021 году:

- Для пониженных страховых взносов с части выплат, превышающих 1 МРОТ, — 20.

- Для застрахованных физлиц — граждан РФ к части выплат от 1 МРОТ — МС.

- Для застрахованных в системе ОПС иностранцев и лиц без гражданства, которые временно проживают в России, и временно пребывающих в РФ иностранцев или лиц без гражданства, которым предоставлено временное убежище, — ВЖМС.

- Для иностранцев и лиц без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты), — ВПМС.

В контрольные соотношения по страховым взносам внесены дополнительные формулы:

- для кода тарифа плательщика;

- для кода категории застрахованного лица.

Данные РСВ корреспондируются со сведениями о плательщике в реестре МСП на начало каждого месяца. Все КС традиционно оформлены в виде таблицы, в которой содержится информация о самом КС, нарушении норм Налогового кодекса РФ и других законов.

Как пользоваться контрольными соотношениями

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам. Первое из них звучит так — «обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, чтобы понять, как ею пользоваться. Обратите внимание, что левая часть КС и правая часть КС в РСВ — это отдельные разделы:

- слева — данные о документе, коде ошибки и сути сопоставления данных;

- справа — о сути нарушения и действиях налоговиков при его выявлении.

| Документ | № | КС | Нарушение | Действия ФНС | |

|---|---|---|---|---|---|

| РСВ. 6-НДФЛ (в отношении головной организации) | 2.1 | Обязательно предоставить РСВ в случае сдачи 6-НДФЛ | Затребование отчетности | ||

| РСВ. 6-НДФЛ (для налогоплательщиков без обособок, не для ИП на патенте и ЕНВД) | 2.2 | Стр. 020 р. 1 6-НДФЛ – стр. 025 р. 1 6-НДФЛ >= стр. 050 гр. 1 подр. 1.1 р. 1 РСВ | Сумма начисленного дохода налогоплательщика меньше базы для начисления страховых взносов | Требование предоставить объяснение или внести исправления | |

| РСВ, информация ФСС России | 2.3–2.5 | Гр. 3–5 стр. 80 прилож. 2 р. 1 РСВ = сумме выделенных ФСС средств на возмещение расходов на страховые выплаты в 1–3 месяце отчетного периода | Сумма возмещенных расходов больше выделенной суммы | То же | |

Что означает первая строка в этой таблице, понять несложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель, и на ней мы остановимся подробнее. Итак, налоговики утверждают, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ больше или равна данным, которые отражены в строке 50 группы 1 подраздела 1.1 расчета по страховым взносам. Что указано в этих полях форм:

- стр. 20 р. 1 — это сумма начисленного дохода;

- стр. 25 р. 1 — это начисленные дивиденды, которые входят в состав суммы дохода.

Очевидно, что, раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики вправе сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета, он вправе подать уточненную форму.

Проверка по заработной плате

В 2021 году применяются обновленные контрольные соотношения, но ошибка 2.7 контрольных соотношений сохранилась. Это сведения о среднеотраслевой зарплате.

Рассмотрим КС для строки 015 формы РСВ. В этой строке страхователь указывает число физических лиц, которым исчислены страховые взносы, отражаемые в приложении №2 к разделу 1 расчета. В соответствии с контрольным соотношением, количество человек с начала года не бывает меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, то в соответствующей графе строки 020 значение облагаемых выплат физлицам больше нуля. Также установлено контрольное соотношение для проверки корректности отражения в расчете выплат иностранцам по строке 055. Оценка правдивости показателя зависит от того, производились ли такие выплаты в отчетном периоде. В частности, если выплаты иностранцам были, действует правило:

Графа 2 стр. 055 прил. 2 Р. 1 + графа 3 стр. 055 прил. 2 Р. 1 + графа 4 стр. 055 прил. 2 Р. 1 0, то (графа 2 стр. 060 прил. 2 Р. 1 + графа 3 стр. 060 прил. 2 Р. 1 + графа 4 стр. 060 прил. 2 Р. 1) ≥ (графа 2 стр. 050 прил. 2 Р. 1 + графа 3 стр. 050 прил. 2 Р. 1 + графа 4 стр. 050 прил. 2 Р. 1) × 1,8%.

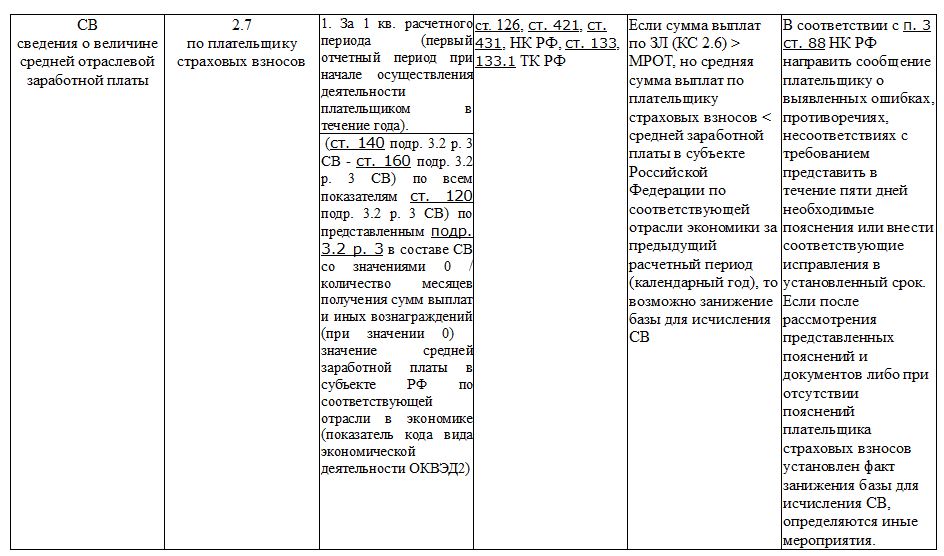

Для проверки строки 045 расчета РСВ, в которой указывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ и среднеотраслевой заработной платой. Выглядит это так:

Сведения о величине МРОТ

по застрахованному лицу

1. За 1-й квартал расчетного периода (первый отчетный период при начале деятельности).

Значение (стр. 140 подр. 3.2 р. 3 РСВ – стр. 160 подр. 3.2 р. 3 СВ) по каждому показателю стр. 120 подр. 3.2 р. 3 РСВ / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) МРОТ.

2. За последующие отчетные (расчетные) периоды.

Значение ((стр. 140 подр. 3.2 р. 3 СВоп – стр. 160 подр. 3.2 р. 3 СВоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ + (стр. 140 подр. 3.2 р. 3 СВпоп – стр. 160 подр. 3.2 р. 3 СВпоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ (с начала расчетного периода)) / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) с начала расчетного периода МРОТ

Если сумма выплат меньше МРОТ, то есть подозрение в занижении базы для исчисления СВ.

Требование об исправлении и предоставлении объяснений.

В случае подозрения на занижение базы — иные надзорные мероприятия.

Добавить в «Нужное»

Обновление: 17 октября 2019 г.

КПП расшифровывается как код причины постановки на учет в налоговых органах. Он присваивается всем юридическим лицам. А есть ли КПП у ИП (индивидуального предпринимателя), расскажем в нашей консультации.

Структура КПП

- NNNN (4 знака) — код ИФНС, которая поставила на учет налогоплательщика;

- PP (2 знака) — причина постановки на учет (учета сведений). Важно отметить, что PP для российских налогоплательщиков может принимать значение от 01 до 50, а для нероссийских — от 51 до 99;

- XXX (3 знака) — порядковый номер постановки на учет (учета сведений) в налоговой инспекции.

Кому присваивается КПП

КПП присваивается российским организациям, в том числе (п. 7 Порядка):

- в ИФНС по месту ее нахождения при первичной регистрации;

- в ИФНС по новому месту нахождения, если организация меняют юридический адрес и он находится на территории, подведомственной другой налоговой инспекции;

- в ИФНС по месту нахождения каждого ОП организации;

- в ИФНС по месту нахождения принадлежащих организации недвижимого имущества и/или транспортных средств.

Кроме того, КПП присваивается иностранным организациям.

КПП является дополнением к ИНН, присваиваемому организации (п. 3 Порядка).

КПП у ИП есть или нет?

Узнав, кому же все-таки присваивается код причины постановки на учет, мы теперь можем ответить на вопрос, есть ли у ИП КПП? Нет, КПП у ИП отсутствует, потому что КПП присваивается только юридическим лицам (организациям) (п. 7 Порядка). Однако, как и у организаций, у ИП есть ИНН (идентификационный номер налогоплательщика).

ИНН у ИП

На самом деле, ИНН присваивается не непосредственно предпринимателю, а физлицу (п. 9 Порядка):

- в ИФНС по месту жительства;

- в ИФНС по месту пребывания (при отсутствии у физлица места жительства на территории РФ);

- в ИФНС по месту нахождения недвижимости или транспорта, принадлежащих физлицу (при отсутствии у физлица места жительства/места пребывания в России).

Если физлицо регистрируется в качестве ИП, то новый ИНН ему не присваивается — ИНН этого физлица становится ИНН и предпринимателя. То есть ИНН физлица не меняется независимо от того, является ли это физлицо предпринимателем или нет.

В целях обеспечения полноты идентификации объектов собственности и фактов владения объектами собственности по всем субъектам Российской Федерации, а также подготовки к переносу данных в транзакционный сегмент автоматизированной информационной системы нового поколения АИС «Налог-3» приказываю:

1. Внедрить в промышленную эксплуатацию программное обеспечение, реализующее идентификацию объектов собственности и фактов владения объектами собственности (далее — ПОН КС).

2.1. План мероприятий по внедрению в промышленную эксплуатацию программного обеспечения, реализующего идентификацию объектов собственности и фактов владения объектами собственности (далее — План мероприятий), согласно приложению N 1 к настоящему приказу;

2.2. План-график распределения УФНС России по субъектам Российской Федерации по группам внедрения в промышленную эксплуатацию программного обеспечения, реализующего идентификацию объектов собственности и фактов владения объектами собственности (далее — План-график внедрения), согласно приложению N 2 к настоящему приказу.

3. ФГУП ГНИВЦ ФНС России (В.Б. Безруков):

3.1. Обеспечить выполнение Плана мероприятий.

3.2. В месячный срок с даты утверждения настоящего приказа передать МИ ФНС России по ЦОД функции администрирования и сопровождения ПОН КС на федеральном уровне.

4. Руководителям (исполняющим обязанности руководителя) УФНС России по субъектам Российской Федерации:

4.1. Довести настоящий приказ до подведомственных налоговых органов в двухдневный срок с даты его издания.

4.2. Обеспечить выполнение Плана мероприятий и Плана-графика внедрения.

4.3. В срок до 01.04.2014 обеспечить исправление ошибок контроля, выявленных в рамках работы техпроцессов «Взаимодействие с ПОН КС», по всем объектам собственности и фактам владения, которые подлежат передаче в ПОН КС, по состоянию на 01.03.2014.

5. МИ ФНС России по ЦОД (С.Ю. Клочков) обеспечить:

5.1. Выполнение Плана мероприятий;

5.2. Администрирование и сопровождение эксплуатации ПОН КС на федеральном уровне с даты исполнения пункта 3.2 настоящего приказа.

6. Управлению налогообложения и доходов физических лиц (М.В. Сергеев) обеспечить методологическое сопровождение программного обеспечения в процессе промышленной эксплуатации.

7. Управлению информационных технологий (Т.В. Матвеева) организовать техническое сопровождение программного обеспечения, реализующего идентификацию объектов собственности и фактов владения объектами собственности, в процессе промышленной эксплуатации.

8. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы А.С. Петрушина.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Код причины постановки на учет (КПП) – присваивается организации в дополнение к идентификационному номеру налогоплательщика в связи с ее постановкой на учет в разных налоговых органах: по месту регистрации юридического лица, его обособленных подразделений, а также там, где оно является собственником недвижимого имущества и транспортных средств. КПП определяет принадлежность юрлица к тому или иному налоговому органу, а также причину постановки на учет. Таким образом, у одной организации может быть несколько КПП.

Код указывается в выдаваемых налоговыми органами свидетельстве о постановке на учет, а также уведомлениях о постановке на учет обособленных подразделений, недвижимого имущества и транспортных средств.

Согласно приказу ФНС России от 29.06.2012 № ММВ-7-6/435@ «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика», структура кода причины постановки на учет представляет собой девятизначный номер (NNNNPPXXX), где: NNNN – код налогового органа, где была поставлена на учет организация; PP – причина постановки на учет (эти символы могут принимать значения для российских организаций – от 1 до 50, для иностранных – от 51 до 99); XXX – порядковый номер постановки на учет в территориальном налоговом органе (цифры показывают, сколько раз организация вставала на учет по данной причине).

КПП – обязательный реквизит при заполнении платежных поручений, различных бухгалтерских и налоговых документов. Но это касается только юридических лиц, индивидуальным предпринимателям такой код не присваивается, и поэтому они поле с данным реквизитом не заполняют или указывают там цифру «0».

Покупка поддержанного автомобиля – это настоящее искусство, которое требует определенных знаний и везения. Крайне редко хозяин автомобиля сообщает обо всех его проблемах, а часто он и сам о многих из них не знает.

Одним из наиболее дорогостоящих агрегатов автомобиля является коробка передач. При покупке автомобиля у бывшего владельца, рекомендуется привлекать специалистов, которые смогут провести диагностику кузова, двигателя, подвески и трансмиссии в том числе. Но бывают случаи, когда нет возможности осмотреть машину с профессионалами. В такой ситуации водитель должен сам внимательно провести диагностику всех агрегатов, включая автоматическую коробку передач. Ниже мы расскажем, как проверить автомат на автомобиле с пробегом.

Проверка масла в АКПП

Первое, что следует сделать при проверке автоматической трансмиссии, это посмотреть на масло в ней. Тест масла необходимо проводить по трем параметрам – уровень, состояние и запах. При этом обязательным условием тестирования является прогретый двигатель. Перед тем как переходить к процедурам, описанным ниже, запустите мотор и установите коробку передач в положение «Паркинг». Прогрейте масло в коробке передач до рабочей температуры, после чего заглушите двигатель и переходите к тестам:

- Проверка уровня масла в АКПП. Достаньте щуп и убедитесь, что количество масла находится в нормальной зоне. Если ниже – велик риск, что о коробке водитель не заботился, и она могла получить «болячки», свойственные при масленом голодании;

- Состояние масла в АКПП. Возьмите чистую белую тряпочку или белый лист и вытрите о него щуп, чтобы проверить состояние масла в трансмиссии. Главное, на что нужно смотреть, это на наличие в жидкости волокон, стружки и различных других признаков износа. Если ничего такого нет – оцените цвет масла. Если оно светлое (обычно розоватое) — это отлично. Темное масло говорит о том, что оно работает уже достаточно давно и скоро потребуется его замена, но ничего критичного в этом нет;

- Запах масла в АКПП. Независимо от цвета масла, обязательно нужно проверить его запах. Как известно, в автоматической коробке передач присутствуют фрикционные диски, являющиеся аналогом сцепления. Если вовремя не проводить замену масла и фильтра, у масла начнет проявляться горелый запах от износа фрикционов. Сильный горелый запах масла говорит о том, что фрикционы изношены, и вскоре потребуется серьезный ремонт коробки передач.

Чуть осложнены перечисленные выше проверки на «необслуживаемом автомате», у которого отсутствует щуп. Как минимум в такой трансмиссии можно проверить запах масла.

Что спрашивать про АКПП у владельца автомобиля

Сделав для себя некоторые выводы на основе описанных выше тестов, можно переходить к общению с владельцем автомобиля, чтобы убедиться, насколько его показания совпадают с реальностью. Обязательно у продавца нужно спросить:

- Про обслуживание. Нужно узнать у владельца автомобиля, как он следил за автоматической коробкой передач. Узнайте у него, после какого пробега в АКПП менялось масло, и сопровождались ли данные процедуры заменой фильтра. Лучше попросить заказ-наряды или другие доказательства того, что обслуживание коробки передач проводилось.

Обратите внимание: В последнее время многие автоматы «необслуживаемые». Производители таких трансмиссий уверяют, что в них не требуется менять масло и фильтр, хотя на деле это не так, и своевременная замена продлевает срок службы АКПП. Если водитель говорит, что не менял ни масло, ни фильтр, поскольку это не нужно его автомату, рекомендуем призадуматься о целесообразности покупки такой машины, часто подобные автоматы выходят из строя при пробеге в 120-130 тысяч километров.

Некоторые водители «необслуживаемых» автоматов, наоборот, говорят, что меняли фильтр каждый раз с заменой масла. Но дело в том, что для замены фильтра в подобных автоматах (из-за отсутствия поддона), нужно разобрать практически всю коробку. Достаточно задать несколько наводящих вопросов по процедуре, чтобы определить, обманывает вас продавец или нет. - Про ремонт. Бывает, что коробка передач выходит из строя, и в этом нет ничего страшного, если владелец автомобиля провел соответствующий ремонт. Нужно обязательно поинтересоваться, наблюдались ли у него проблемы с работой АКПП, и если да, то какие ремонтные операции он выполнял. Если водитель говорит, что проводился ремонт в хорошем сервисе, на слово ему верить не стоит, нужно попросить показать заказ-наряды.

Следует помнить, что некоторые водители могут не знать о проблемах, которые имеются в их трансмиссии, поэтому особого смысла нет спрашивать о наличии в коробке неисправностей, лучше все проверять самостоятельно.

Проверка АКПП в автомобиле

Опросив водителя и проверив признаки износа АКПП по маслу, нужно посмотреть на работу коробки передач. Для этого сядьте в автомобиль на место водителя и выполните следующие процедуры:

- На стоящем автомобиле. Выжмите педаль тормоза и пройдите «круг» переключения передач. Сначала выполните действия медленно, плавно переключая передачи и останавливаясь на каждой на 5-10 секунд. Далее выполните переключения быстро, с остановкой не более чем на секунду. В результате данных проверок нужно установить, дергается ли машина при переключении передач. Нормальная ситуация, когда машина слегка поддергивается – это говорит, что передачи включаются. Но если толчки значительные, с коробкой передач имеются проблемы;

- Тест на резкий старт. Переведите коробку передач в режим D и резко нажмите на педаль газа. В этот момент обороты на тахометре должны подняться до 5-6 тысяч, а машина стартовать. Лучше проводить данный тест на участке, где имеется возможность оценить разгон автомобиля до 100 километров в час и сравнить его с показателями, заявленными производителем.

Если вы вдавили педаль в пол, но машина размеренно набирает обороты, а двигатель при этом ревет, велик риск наличия проблем с фрикционными дисками коробки передач. Такую машину лучше не покупать – ее коробке вскоре потребуется дорогостоящий ремонт. - Проверка в спокойной езде. Если резко ускоряется автомобиль стабильно, проверьте работу коробку передач в обычном городском режиме. Проездите несколько километров, ускоряясь и останавливаясь в штатном режиме. Проверить нужно плавность переключения передач, как вверх, так и вниз. Можно использовать некоторые средние значения, например, на четырехступенчатой АКПП на 90 км/ч тахометр должен показывать около 2500-3000 оборотов, а на шестиступенчатой АКПП около 2000 оборотов. Данные цифры для конкретного автомобиля лучше уточнить на специализированном форуме, перед тем как отправляться на проверку машины.

Проблемы с динамикой, рывки, толчки при переключении передач – это все говорит о наличии проблем в трансмиссии.

Выше рассмотрены основные способы проверки АКПП перед покупкой. Естественно, в идеальных условиях нужно провести тестирование автомобиля диагностическими устройствами и поднять его на подъемнике, чтобы убедиться в отсутствии подтеков из коробки передач.

Бухгалтеру необходимо понимать, что такое КПП в реквизитах организации и как его расшифровать. Наша статья поможет разобраться, что означает каждая цифра данного кода. Кроме того мы подскажем, где узнать КПП своей компании и в каких документах его указать.

КПП — это аббревиатура. Ее расшифровка звучит как «Код причины постановки на учет». Речь идет о налоговом учете, и данный код присваивают именно налоговики.

В общем случае этот код состоит из девяти цифр.

- первый и второй знаки обозначают код субъекта Российской Федерации, в котором находится инспекция, присвоившая код. Так, для столичных ИФНС первые две цифры 77, для подмосковных — 50 и т.д. Если код присвоила межрегиональная инспекция по крупнейшим налогоплательщикам, то первые две цифры будут 99;

- третий и четвертый знаки обозначают номер ИФНС, присвоившей код. Например, для инспекции № 23 по г. Москве, третьей и четвертой цифрами будут 23.

- пятый и шестой знаки показывают собственно причину, по которой налоговики ставят организацию на учет. Если это происходит по местонахождению организации, то пятая и шестая цифры будут 01; по месту нахождения обособленных подразделений — 02, 03, 04, 05, 31, 32; по месту нахождения недвижимости — 06, 07, 08; по месту нахождения транспортных средств — с 10 по 29. Для постановки организации на учет в качестве крупнейшего налогоплательщика пятой и шестой цифрами будут 50;

- седьмой, восьмой и девятый знаки представляют собой порядковый номер постановки организации на учет в налоговой инспекции по соответствующему основанию.

Для чего нужен КПП

Юридическое лицо может состоять на учете одновременно в нескольких ИФНС: в одной — по своему месту нахождения, в другой — по месту нахождения своего подразделения, в третьей — по месту нахождения недвижимости и проч. Чтобы отразить информацию о той или иной причине постановке на учет, каждой из них присваивают отдельный код.

ВАЖНО. У организации всегда есть только один ИНН, и он остается неизменным. А вот КПП может быть несколько, и при определенных обстоятельствах они будут меняться. Например, если смена юридического адреса повлечет переход в другую инспекцию, налоговики присвоят организации новый КПП взамен прежнего.

Кому присваивается КПП, и в каких документах указывается

ИФНС присваивает код причины постановки на учет только юридическим лицам. У индивидуальных предпринимателей этого реквизита нет.

Организации должны указывать КПП (равно как и ИНН) во всех документах, которые имеют отношение к налогам и страховым взносам. Среди таких документов:

- Декларации и расчеты, справки о доходах по форме 2-НДФЛ.

- Платежные поручения на уплату налогов, сборов, страховых взносов, а также пеней и штрафов по ним. В таких платежках КПП плательщика и получателя являются обязательными банковскими реквизитами. Если деньги переводятся контрагенту, этот код можно не указывать.

- Счета-фактуры, книги продаж и книги покупок, журналы учета полученных и выставленных счетов-фактур. Здесь необходимо указывать КПП как поставщика, так и покупателя.

ВНИМАНИЕ. Юрлицам, у которых есть несколько КПП, при заполнении документа важно правильно выбрать код. В частности, при выставлении счета-фактуры обособленным подразделением необходимо указать код данного подразделения. Если работник числится в филиале, в справке 2-НДФЛ по такому работнику нужно указать код филиала.

Как узнать КПП организации

Код причины постановки на учет можно узнать из свидетельства, либо уведомления, выданного инспекцией. Кроме этого, КПП указан в листе записи Единого госреестра юрлиц (ЕГРЮЛ). Этот лист организация получает при регистрации.

Подводя итоги отметим: бухгалтеру нужно разбираться, что такое КПП в реквизитах организации, и как его расшифровать. Это поможет избежать ошибок при оформлении важных документов, например, счетов-фактур и банковских платежных поручений.

Ошибки при заполнении платежек можно исключить, если формировать платежные документы автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, в том числе КПП, актуальные коды бюджетной классификации — КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

«Клерк» Рубрика Учет в строительстве

НИПИстатинформ Госкомстата Российской Федерации на основании Постановления Правительства Российской Федерации от 8 июля 1997 года №835 «О первичных учетных документах» разработал Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденный Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100. В Альбом также включены межотраслевые формы №КС-6, №КС-11, №КС-14, утвержденные Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Ниже, в таблице приведен перечень форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ.

Номер формы

Наименование формы

Взаимоотношения между заказчиками и подрядчиками оформляются Актом о приемке выполненных работ по форме №КС-2 и Справкой о стоимости выполненных работ и затрат по форме №КС-3.

Форма №КС-2 «Акт о приемке выполненных работ» применяется для приемки заказчиком выполненных подрядных СМР производственного, жилищного, гражданского и других назначений.

Для расчетов с заказчиком за выполненные работы применяется унифицированная форма №КС-3 «Справка о стоимости выполненных работ и затрат». Она составляется на объем выполненных в отчетном периоде строительных работ на основании акта о приемке выполненных работ (форма №КС-2) и подписывается заказчиком (генподрядчиком) и подрядчиком (субподрядчиком).

Для определения количества выполненных СМР на каждом объекте ведется журнал учета выполненных работ (форма №КС-6а), который применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ (форма №КС-2).

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Справка о стоимости выполненных работ и затрат (форма №КС-3) применяется для расчетов с заказчиком за выполненные работы. Выполненные работы и затраты отражаются в справке исходя из договорной стоимости.

Акт о приемке выполненных работ составляется после завершения этапа работ, когда подрядчик (субподрядчик) выполнил СМР, а заказчик (генподрядчик) не имеет к ним претензий. На основании акта (формы №КС-2) данные из этого документа подрядчик переносит в справку о стоимости выполненных работ и затрат (форма №КС-3). Заказчик на основании справки (форма №КС-3) расплачивается с ним. Акт подписывают представители подрядчика, ответственного за сдачу объекта, и заказчика, принявшего объект.

Акт о приемке выполненных работ составляется в двух или трех экземплярах: 1-й подрядчику, 2-й заказчику, 3-й инвестору (по требованию).

Наименование и обозначение марки

давление, МПа (кгс/м 2 )

Паронит общего назначения ПОН

Пресная перегретая вода, насыщенный и перегретый пар, воздух, сухие нейтральные и инертные газы

Для неподвиж ных соединений типа «гладкие» с давлением рабочей среды не более 4 МПа

(40 кгс/см 2 ),

Водные растворы солей, жидкий и газообразный аммиак, спирты

«шип-паз», «выступ-впадина» сосудов, аппаратов, насосов, арматуры, трубопроводов, компрессоров, двигателей внутреннего сгорания и других агрегатов

Жидкий кислород и азот

Тяжелые и легкие нефтепродукты

Паронит маслобензостойкий — ПМБ

Тяжелые и легкие нефтепродукты, масляные фракции, расплав воска

Для неподвижных соединений типа «гладкие» с давлением рабочей среды не более 4 МПа

(40 кгс/см 2 ), «шип-паз», «выступ-впадина» сосудов, аппаратов, насосов, арматуры, трубопроводов, компрессоров, двигателей внутреннего сгорания и других агрегатов

Сжиженные и газообразные углеводороды С 1 -С 5

Газообразный кислород и азот

Тяжелые и легкие нефтепродукты, масляные фракции

Для неподвижных соединений типа «гладкие» с давлением рабочей среды не более 2,5 МПа

(25 кгс/см 2 ), «шип-паз», «выступ-впадина», сосудов, аппаратов, насосов, арматуры, трубопроводов, компрессоров, двигателей внутреннего сгорания и других агрегатов

Хладоны 12, 22, 114В-2

Паронит кислотостойкий ПК

Кислоты, щелочи, окислители, нитрозные и другие агрессивные газы —

Для неподвижных соединений типа «гладкие», «шип-паз», «выступ-впадина» сосудов, аппаратов, насосов, арматуры, трубопроводов, компрессоров и других агрегатов. В спирально навитых прокладках в качестве мягкого «наполнителя

Паронит, армированный сеткой ПА

Пресная перегретая вода, насыщенный и перегретый пар

Для неподвижных соединений типа «гладкие» с давлением рабочей среды не более 4 МПа

(40 кгс/см 2 ), «шип-паз», «выступ-впадина» сосудов и аппаратов, насосов, арматуры, трубопроводов, компрессоров, двигателей внутреннего сгорания и других агрегатов

Нейтральные инертные, сухие газы, воздух

Тяжелые и легкие нефтепродукты, масляные фракции

Паронит электролизерный ПЭ

Щелочи концентрацией

300-400 г/дм 3 , водород, кислород

Для уплотнения собираемых в батарею ячеек в электролизерах для электрической изоляции ячеек друг от друга. Минимальное давление, необходимое для герметизации соединения,

10 МПа

(100 кгс/см 2 ) для электролизеров, работающих под давлением

0,02 МПа

(0,2 кгс/см 2 ) и

30 МПа

(300 кгс/см 2 ) для электролизеров, работающих под давлением 1 МПа (10 кгс/см 2 )

Пресная перегретая вода, насыщенный и перегретый пар

Для неподвижных соединений типа «гладкие» с давлением рабочей среды не более 4 МПа

(40 кгс/см 2 ) «шип-паз», «выступ-впадина», сосудов, аппаратов, насосов, арматуры, трубопроводов, компрессоров и других агрегатов

Водные растворы солей, жидкий и газообразный аммиак

Тяжелые и легкие нефтепродукты

Пресная перегретая вода, насыщенный и перегретый пар, сухие нейтральные инертные газы

Водные растворы солей, жидкий и газообразный аммиак, спирты

Жидкий кислород и азот

Тяжелые и легкие нефтепродукты

Минеральные масла и легкие нефтепродукты

Для уплотнения неподвижных соединений, узлов и деталей двигателей внутреннего сгорания

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 26 июня 2017 года N ЗН-4-22/12120@

О направлении утвержденного плана-перехода пользовательских систем ФНС России на ФИАС

Направляется План мероприятий (дорожная карта) по поэтапному переводу пользовательских информационных систем ФНС на использование адресных сведений, содержащихся в государственном адресном реестре (ГАР), утвержденный заместителями руководителя ФНС России А.С.Петрушиным и Н.С.Завиловой 23.06.2017, для исполнения и руководства в работе.

Приложение: План мероприятий (дорожная карта) по поэтапному переводу пользовательских информационных систем ФНС на использование адресных сведений, содержащихся в государственном адресном реестре (ГАР) — в 1 экз. на 13 л. в эл. виде (формат MS Word).

Действительный

государственный советник

Российской Федерации

2 класса

Н.С.Завилова

План мероприятий (дорожная карта) по поэтапному переводу пользовательских информационных систем ФНС России на использование адресных сведений, содержащихся в государственном адресном реестре (ГАР)

УТВЕРЖДАЮ

Заместитель

руководителя ФНС России

А.С.Петрушин

Заместитель руководителя

ФНС России

Н.С.Завилова

23 июня 2017 года

В целях организации, координации, контроля и выполнения работ по наполнению Государственного адресного реестра (далее – ГАР) сведениями об адресах объектов адресации, а также по их актуализации сформированы в электронном виде (Excel) списки адресов объектов налогообложения в разрезе муниципальных образований, населенных пунктов, элементов планировочной структуры, элементов улично-дорожной сети из информационных ресурсов по учету имущественных объектов налогообложения Федеральной налоговой службой по субъектам Российской Федерации (далее – списки из ПОН КС).

- Списки из ПОН КС направляются в органы местного самоуправления, органы государственной власти субъекта Российской Федерации (далее –ОМСУ) в качестве адресных сведений, которые необходимо разместить или актуализировать в ГАР в рамках проведения инвентаризации адресных сведений.

- Списки из ПОН КС анализируются ОМСУ на предмет наличия адресных сведений в ГАР, после чего формируются уточненные списки адресов объектов адресации.

На основе уточненных списков адресов объектов адресации, которые отсутствуют в ГАР, ОМСУ формирует Перечни адресных сведений, которые должны быть размещены в ГАР. При этом необходимо проводить нормализацию адресов объектов недвижимости в соответствие с утвержденной Федеральным законом от 28 декабря 2013 года № 443-ФЗ

«О федеральной информационной адресной системе и о внесении изменений в Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» и постановлением Правительства Российской Федерации от 19 ноября 2014 года № 1221 «Об утверждении правил присвоения, изменения и аннулирования адресов» структурой адреса.

При этом в уточняющем перечне целесообразно отмечать следующие ситуации:

актуальные сведения об адресах и адресообразующих элементах;

сведения об адресах и адресообразующих элементах, имеющих наименование и (или) написание отличное от адреса, установленного муниципальным документом о присвоении (изменении) адреса;

сведения об адресах и адресообразующих элементах являющиеся дублями.

- Сформированные перечни после их рассмотрения и согласования ОМСУ утверждаются в виде постановления (решения/распоряжения/приказа) и подписываются Главой муниципального образования.

В случае выявления адресообразующих наименований, адресов объектов адресации, по которым муниципальные акты (акты субъектов Российской Федерации – городов федерального значения) отсутствуют, принятием вышеуказанных нормативных правовых актов признается легитимность адресов объектов адресации.

При этом в случае выявления различных наименований адресообразующих элементов ОМСУ принимают решение об актуальном наименовании соответствующего адресообразующего элемента.

- Актуализация и наполнение ГАР адресными сведениями на основании документов о инвентаризации, присвоении (аннулировании) адреса адресообразующим элементам и объектам адресации. Размещение и актуализация адресной информации в ГАР осуществляется с использованием программных средств федеральной информационной адресной системы (далее – ФИАС) лицами, зарегистрированными в ФИАС по установленным правилам.

По окончании инвентаризации в конкретном муниципальном образовании ОМСУ направляют в территориальный орган Федеральной налоговой службы официальное письмо о завершении инвентаризации, в котором целесообразно указать объем проведенных работ и количество изменений, внесенных в ГАР по каждому объекту инвентаризации.

Читайте также:

- Таможенные пошлины на роялти

- Налог на наследство в великобритании

- Нужно ли прошивать договор аренды для налоговой

- Самозанятый в яндекс такси

- Сколькими факторами взаимообусловлено введение антидемпинговых пошлин