Архитектура информационной системы налоговой

Опубликовано: 16.05.2024

Разработка концептуальной модели данных. Диаграмма потоков данных. Моделирование правил и поведения системы. Разработка структуры базы данных для автоматизации некоторых рутинных процессов налоговой инспекции, в частности заполнение налоговых деклараций.

| Рубрика | Программирование, компьютеры и кибернетика |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 24.04.2014 |

| Размер файла | 453,2 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Разработка информационной системы налоговой инспекции

база данные налоговый автоматизация

Сегодня в мире с целью упростить сложные или часто повторяемые процессы повсеместно применяются информационные технологии. В частности требуется автоматизация рутинных процессов государственного аппарата.

В данной курсовой работе будет разработана информационная система Федеральной Налоговой Службы.

Объектом исследования является Федеральная Налоговая Служба.

Предметом исследования - обработка налоговых деклараций.

Цель работы - разработка информационной системы Федеральной Налоговой Службы.

– Изучение предметной области;

– Разработка структурных моделей;

– Моделирование правил и поведения системы;

– Разработка структуры базы данных.

Данная работа состоит из введения, трех глав и заключения.

ГЛАВА 1. РАЗРАБОТКА КОНЦЕПТУАЛЬНОЙ МОДЕЛИ ДАННЫХ

1.1 Декомпозиция информационной системы

Предназначается для государственного контроля юридических и физических лиц (фискальная функция) т.е. взимание налогов.

· учет и регистрация налогоплательщиков;

· прием налоговой отчетности и начисление платежей;

· проведение проверок правильности уплаты налогов;

· контроль за поступлением платежей;

· формирование отчетности налоговой инспекции в городскую или областную налоговую службу;

· экономический анализ деятельности налоговой инспекции и состояния обслуживаемого района;

· организация работы вспомогательных служб (бухгалтерия, административно-хозяйственный отдел).

Налогоплательщик должен представить следующие документы для регистрации на сегодняшний День:

· заявление на регистрацию (2 экз.);

· копию устава предприятия;

· копию решения о создании предприятия или договора учредителей;

· справку Госкомстата о постановке на учет;

· свидетельство о регистрации;

· договор аренды или гарантийное письмо на помещение, где будет расположено предприятие.

Юрисконсульт проверяет подлинность документов и права лица, представившего их на регистрацию предприятия, и после этого на налогоплательщика заводится папка личного дела и ему присваивается уникальный регистрационный номер. С этого этапа должна начинаться автоматизация районной налоговой службы. Функции хранения информации о налогоплательщике и заведение на него регистрационной карточки должен взять на себя АРМ учета и регистрации юридических лиц. На выходе этого АРМ создается база данных, содержащая следующую информацию о налогоплательщике по регистрационной карточке.

Расчет подоходного налога, налога на имущество, земельного налога, налога с транспортных средств и других, а также осуществляется контроль за поступлением платежей.

На основании первичных документов, поступающих из государственных учреждений и от физических лиц, должна автоматически рассчитываться сумма налога, печататься платежное извещение и открываться лицевой счет. Необходимо, чтобы система автоматически вела лицевые счета по всем видам налогов, распределяла уплаченные суммы по срокам уплаты.

Согласно существующей сейчас технологии отдел отчетности принимает документы налогоплательщиков с пометкой о начислении налогов и осуществляет проверку поступления денег на бюджетный счет. Под руководством начальника отдела раз в месяц на 1-е число составляются: баланс плательщиков;

списки по недоимке платежей в бюджет по всем категориям и всем видам налогов, по которым произведены начисления.

Если у плательщика числится переплата по одному из налогов, то она может быть зачтена:

а) в счет погашения недоимки по другим налогам;

б) в счет предстоящих платежей в бюджет;

в) возвращена плательщику на его расчетный счет.

Можно выделить несколько групп количественных методов, используемых при проведении статистических исследований.

1. Многомерные методы, в первую очередь факторный и кластерный анализы. Они используются для обоснования решений, в основе' которых лежат многочисленные взаимосвязанные переменные. Например, определение объема валового продукта в зависимости от технического уровня производства.

2. Регрессивные и корреляционные методы. Они используются для установления взаимосвязей между группами переменных, описывающих деятельность налоговой службы.

3. Имитационные методы. Они применяются тогда, когда переменные, влияющие на маркетинговую ситуацию, не поддаются аналитическим решениям.

4. Методы статистической теории принятия решений. К ним относятся: теория игр, теория массового обслуживания, стохастическое программирование. Используются для стохастического описания реакции налогоплательщиков на изменение налоговой политики. Можно выделить два главных направления применения этих методов для статистических испытаний гипотез о структуре цен и предположений о состоянии налоговой дисциплины, например, исследование степени лояльности к плательщикам, прогнозирование роста или спада производства и, как следствие, изменение объема налоговых поступлений. Одной из составных частей этого раздела математики является теория игр, теоретические результаты которой могут быть использованы для решения задач типа «что -будет, если…», позволяющих проигрывать ситуации, возникающие в результате принятия некоторых управляющих решений ещё до их реализации на конкретном объекте, и отвергать эти действия в случае неудовлетворительных результатов; Методы антагонистических игр дают возможность выявить «тонкие» места во взаимоотношениях «налоговый инспектор -- налогоплательщик».

5. Детерминированные методы исследования операций, в первую очередь линейное и нелинейное программирование. Эти методы применяются тогда, когда имеется много взаимосвязанных переменных и надо найти оптимальное решение. Эти методы выступают как составная часть некоторых методов статистического анализа либо как самостоятельные средства анализа. Одним из возможных приложений этих методов являются выбор оптимальной загрузки налоговых инспекторов, минимизация передвижения инспектора внутри района и т.п.

Выходы системы: отчетные формы в электронном виде и на бумажных носителях.

Рисунок 1. Декомпозиция ИС.

1. Подсистема аналитики налоговой системы.

Выполняет экономический анализ деятельности налоговой инспекции и возвращает состояние обслуживаемого района

2. Подсистема администрирования

Подсистема должна обеспечивать разграниченный доступ к Банку данных и хранилищу. В подсистеме должна быть реализована возможность создания ролей, создание сценариев доступа к каждой роли, создание групп пользователей.

3. Подсистема приема налоговой отчетности

Подсистема должна обеспечивать возможность обработки поступающей налоговой отчетности, учет начисления платежей, формирование отчетов, справок, статистических сводок для информации в банке данных. В подсистеме будут реализованы возможности предварительного просмотра отчета перед выводом на печать, вывода отчетов в форматах MS WORD и XML, вывод на печать.

4. Подсистема по управление и контролю платежей и налогов.

Должна обеспечивать ЭИС подробными отчетами и входящих и исходящих платежах для последующей передачи их в подсистему Б/У.

5. подсистема учета кадров

Подсистема должна обеспечивать учет персонала организации, хранение информации о каждом работнике предприятия, его роли в системе, регистрировать всю деятельность работника в системе.

6. подсистема б/у

Должна обеспечивать предприятие необходимой бухгалтерской отчетностью.

7. подсистема межведомственного взаимодействия

Подсистема межведомственного взаимодействия должна обеспечивать синхронизацию данных между хранилищами разных уровней, межведомственный обмен данными, формирование отчетов в городскую или областную налоговую службу.

8. подсистема учета НП

Конечными пользователями подсистемы Учета НП ЭИС являются налоговые инспекторы. В их АРМ необходимо реализовать функции доступа к единой БД ЭИС с возможностью добавления новых документов (налоговой отчетности), функции кассы (прием платежей). Подсистема Б/У предназначается для бухгалтеров, в функционале их АРМ должны быть возможности формирования отчетов, счетов-фактур, КО и прочей бухгалтерской отчетности. К подсистеме учета кадров имеют доступ кадровые специалисты. К подсистеме аналитики имеют доступ соответственно аналитики налоговой инспекции.

1.2 Разработка диаграммы потоков данных

Рисунок 2. DFD диаграмма

Содержание потоков данных:

1. Информация от НП содержит налоговые декларации и информацию о НП.

2. Информация для НП содержит результаты проверок, квитанции на оплату налогов и штрафов.

3. Информация из Банка содержит документы о подтверждении оплаты, квитанции на оплату НП.

4. Информация для МинФин содержит отчеты (результаты по проверкам) от налоговой инспекции.

5. Информация от МинФин содержит нормативные акты для обработки деклараций налоговой инспекцией.

Рисунок 3. Декомпозиция DFD диаграммы

В результате декомпозиции контекстной диаграммы получаем новые блоки: Обработка деклараций, управление платежами и взаимодействие с МинФин.

Рисунок 4. Декомпозиция процесса «Обработка деклараций».

Опишем алгоритм процесса «Обработка деклараций»:

2. Извлекаем данные декларации и данные для обработки декларации из хранилища.

3. Проверить, была ли декларация на проверке, если была - перейти к шагу 5.

4. Занести новую декларацию в накопитель «Декларации».

5. Обработать декларацию.

1.3 Разработка модели данных

Рисунок 4. Диаграмма модели «Сущность-связь».

Построение модели данных предполагает определение сущностей и атрибутов, т. е. необходимо определить, какая информация будет храниться в конкретной сущности или атрибуте.

Данная модель представлена на рисунке 4 и состоит из пяти сущностей - «Налоговая отчетность», «Пользователь АРМ», «Платеж», «Задолженность», «Налогоплательщик».

Сущность «Налоговая отчетность» содержит информацию о налоговой отчетности и формируется атрибутами «Номер документа», «ФИО НП», «Тип документа», «Дата документа», «ИД Пользователя АРМ», «Номер платежа». Первичным ключом является атрибут «Номер документа».

Сущность «Пользователь АРМ» содержит информацию о пользователях автоматизированного рабочего места и формируется атрибутами «ИД», «ФИО», «Пароль», «Должность», «Адрес внутренней почты», «Уровень доступа». Первичным ключом является атрибут «ИД».

Сущность «Платеж» содержит информацию о платежах и формируется атрибутами «Номер платежа», «№ документа», «Сумма», «Дата», «ФИО Должника». Первичным ключом является атрибут «Номер платежа».

Сущность «Налогоплательщик» содержит информацию о налогоплательщиках и формируется атрибутами «ФИО», «Адрес», «Контакты», «ИНН», «Номер платежа». Первичным ключом является атрибут «ФИО».

Сущность «Задолженность» содержит информацию о задолженностях налогоплательщиков и формируется атрибутами «ФИО Должника», «Тип задолженности», «Сумма», «Дата выставления», «Дата погашения», «Номер платежа». Первичным ключом является атрибут «ФИО Должника».

Глава 2. Моделирование правил и поведения системы

2.1 Продукционная модель

Пусть имеются факты и правила:

Факт 1: Иванов предоставил декларацию за 2011 г. 14.05.2012.

Факт 2. Служащая Петрова приняла налоговую декларацию на камеральную проверку.

Факт 3. Васечкин предоставил декларацию за 2012 г. 09.01.2013.

Правило 1. Если Х предоставил декларацию в налоговый орган, Х - налогоплательщик.

Правило 2. Если налогоплательщик Y предоставил декларацию за Х год позже 30.04.(Х+1) - начислить налогоплательщику Y штраф.

Правило 3. Если служащий Х принял налоговую декларацию на камеральную проверку - служащий Х является оператором АРМ.

Подставляем Факт 1 в правило 1:

Х = Иванов, следовательно Иванов - налогоплательщик - новый факт.

Подставляем Факт 1 в правило 2:

Y = Иванов, из правила 1 известно что Иванов налогоплательщик. X = 2011, следовательно налогоплательщик Иванов должен предоставить декларацию за 2011 г. Не позднее 30.04.2012. Из факта 1 известно, что Иванов предоставил декларацию 14.05.2012, следовательно получаем новый факт - начислить налогоплательщику Иванову штраф.

Подставляем Факт 1 в правило 3 - не получаем новых фактов.

Подставляем Факт 2 в правила 1, 2 - не получаем новых фактов.

Подставляем Факт 2 в правило 3:

Х = Петрова, следовательно служащая Петрова является оператором АРМ.

Выдвигаем гипотезу: Петрова оператор АРМ. Подставляем этот факт в правило 3: Если служащий Х принял налоговую декларацию на камеральную проверку - служащий Петрова является оператором АРМ. Ищем левую часть правила, путем перебора определяем, что подходит факт 2, при этом переменная Х принимает значение «Петрова».

2.2 Семантическая сеть

Рисунок 5. Семантическая сеть.

Налоговый орган «Управление ФНС по Алт. кр.» обрабатывает декларации от алтайских налогоплательщиков ежегодно до 30.04.

Запрос: кем обрабатываются налоговые декларации от Алтайского налогоплательщика?

Рисунок 6. Запрос к базе знаний.

Размещено на http://www.allbest.ru/

Рисунок 7. Фреймовая модель.

2.3 Фреймовая модель

Фреймы «Декларация №1» и «Декларация №2» хранят уникальную информацию для каждой декларации. Если проследовать вверх по иерархии фреймов, можно узнать такую информацию, как отчетный год и тип налогоплательщика. Фрейм «Обработка деклараций» содержит процедурные знания. Например, помощью проц. 3 можно начислить штрафы на недобросовестных налогоплательщиков, а проц. 1 позволит узнать, какие декларации необходимо вернуть НП на доработку.

Глава 3. Разработка структуры базы данных

Рисунок 8. Реляционная модель.

На рисунке 8 мы имеем следующие отношения:

– Налоговая отчетность = (Номер документа, ФИО НП, Тип документа, Дата документа, ИД пользователя АРМ, Номер платежа);

– Пользователь АРМ = (ИД, ФИО, Пароль, Должность, Адрес внутренней почты, Уровень доступа);

– Платеж = (Номер платежа, № документа, сумма, Дата, ФИО Должника);

– Задолженность = (ФИО Должника, Тип задолженности, Сумма, ИНН, Дата выставления, Дата погашения, Номер платежа);

– Налогоплательщик = (ФИО, Адрес, Контакты, ИНН, Номер платежа).

база налоговый автоматизация

В данной курсовой работе была разработана информационная система Федеральной Налоговой Службы.

В ходе написания работы было сделано:

– Изучена предметная область;

– Разработаны структурные модели;

– Смоделированы правила и поведение;

– Разработана структура базы данных.

С помощью данной системы Федеральная Налоговая Служба может автоматизировать некоторые рутинные процессы (в частности обработку деклараций), что поможет увеличить производительность и уменьшить затраты трудовых и временных ресурсов.

Список использованной литературы

база данные налоговый автоматизация

1. Автоматизированные информационные технологии в экономике: учебник / под ред. проф. Титоренко Г.А. - М.: Компьютер, ЮНИТИ, 1998.

2. Вендров А.М. Проектирование программного обеспечения экономических информационных систем. - М.: Финансы и статистика, 2000.

3. Дейт К.Дж. Введение в системы баз данных. -- 8-е изд. / К. Дж. Дейт -- М.: «Вильямс», 2006.

4. Калашян А.Н., Калянов Г.Н. Структурные модели бизнеса: DFD-технологии. - М.: Финансы и статистика, 2003.

5. Калянов Г.Н. CASE - технологии. Консалтинг при автоматизации бизнес процессов. - М.: Горячая линия - Телеком, 2000.

6. Коннолли Т., Бегг К. Базы данных. Проектирование, реализация и сопровождение. Теория и практика -- 3-е изд. / Т. Коннолли, K. Бегг -- М.: «Вильямс», 2003.

7. Маклаков С.В. BPWin и ERWin. CASE - средства разработки информационных систем. - М.: ДИАЛОГ - МИФИ, 2000.

8. Маклаков С.В. Создание информационных систем с AllFusion Modeling Suite. - М.: ДИАЛОГ-МИФИ, 2003.

9. Мишенин А.И. Теория экономических информационных систем. - М.: Финансы и статистика, 1999.

10. Фаулер М. UML. Основы. Краткое руководство по стандартному языку объектного моделирования - М.: Символ-Плюс, 2011.

Размещено на Allbest.ru

Подобные документы

Анализ реквизитного состава налоговой инспекции и установление функциональных зависимостей между реквизитами. Образование информационных объектов. Создание даталогической модели реляционной базы данных. Разработка структур таблиц, обеспечение целостности.

курсовая работа [919,0 K], добавлен 16.09.2012

Разработка простейшей базы данных с использованием приемов работы с Microsoft Access в среде программирования Delphi. Назначение базы данных, условия эксплуатации, выполнения и запуска программы "База данных районного отдела налоговой инспекции".

курсовая работа [1,3 M], добавлен 14.12.2012

Архитектура и функции информационной системы для автоматизации учета ремонта электрооборудования. Построение модели прецедентов, потоков данных и процессов в стандарте IDEF0. Проектирование концептуальной и логической модели интегрированной базы данных.

курсовая работа [442,9 K], добавлен 06.08.2013

Проектирование информационной системы. Построение диаграммы потоков данных. Описание порядка построения DFD-диаграммы. Создание базы данных с помощью SQL сервера. Описание основных бизнес-правил и их физической реализации. Заполнение таблиц данными.

курсовая работа [1,5 M], добавлен 13.12.2011

Организационная и функциональная структура налоговой инспекции. Разработка ИС автоматизации процесса инвентаризации технических средств. Анализ инструментальных средств разработки информационных систем. Организация внутримашинной информационной базы.

курсовая работа [116,8 K], добавлен 29.09.2012

Разработка информационно-аналитической системы агентства недвижимости. Обоснование выбора архитектуры базы данных и СУБД. Моделирование потоков данных (DFD диаграмм). Проектирование инфологической модели данных с использованием модели "сущность-связь".

дипломная работа [5,4 M], добавлен 06.06.2013

Проектирование базы данных для автоматизированной системы "Склад". Разработка концептуальной модели (ER-диаграмма). Преобразование в реляционную модель и ее нормализация. Разработка запросов к базе данных на языке SQL. Скрипт для создания базы данных.

курсовая работа [161,8 K], добавлен 07.10.2013

2020-01-15

83

![]()

![]()

Содержание

Раздел 1. Информационная система Налоговой службы 3

1. Организация налоговой службы рф. 3

Правовой статус НС.. 3

Задачи и функции НС.. 3

2. Информационные системы налоговой службы.. 3

Обзор используемых ИС.. 3

Принципы создания АИС «НАЛОГ». 3

Информационное обеспечение АИС.. 3

Инструментальное обеспечение АИС НС.. 3

Раздел 2. Техническая подсистема ИС Налоговой службы 3

Техническое обеспечение АИС НС.. 3

Архитектура АИС НС.. 3

Информационные потоки в архитектуре и техническом обеспечении ИС Налоговой. 3

Раздел 3. Интерфейс предметно-ориентированной информационной системы налоговой службы. 3

Виды циркулирующих данных в ИС.. 3

Выходная информация. 3

Эскизы интерфейса. 3

Раздел 4. Прогнозирование в NeuroPro.. 3

Список использованной литературы. 3

Раздел 1. Информационная система Налоговой службы

Организация налоговой службы рф

Правовой статус НС

Государственная налоговая служба (Госналогслужба, ГНС) была создана в соответствии с Постановлением Совета Министров СССР от 24 января 1990 г. № 76 «О Государственной налоговой службе СССР». Ее правовой статус был определен Законом СССР от 21 мая 1990 г. «О правах, обязанностях и ответственности государственных налоговых инспекций».

21 марта 1991 г. был принят Закон РСФСР № 943-1 «О Государственной налоговой службе РСФСР». Основополагающим документом для практической деятельности налоговой службы России стал Указ Президента Российской Федерации от 31 декабря 1991 г. № 340 «О Государственной налоговой службе Российской Федерации», утверждающий Положение о Государственной налоговой службе РФ, гарантии правовой и социальной защиты ее работников, положение о классных чинах ее работников.

Структура НС

Государственная налоговая служба Российской Федерации имеет инспекции по субъектам федерации и по городам и районам, включая районы в городах. Она является единой системой контроля за соблюдением налогового законодательства, осуществляет свои функции как в отношении федеральных налогов, так и региональных и местных налогов, что вытекает из принципа единства государственной налоговой политики. Госналогслужба служит централизованной и независимой системой контроля за соблюдением налогового законодательства. Независимость понимается, в первую очередь, как независимость от местных органов власти. Последние не могут изменять или отменять решения налоговых органов, давать им оперативные руководящие указания.

Госналогслужба имеет вертикальную структуру подчинения и назначения на руководящие должности. Двойное подчинение имеют лишь налоговые инспекции по республикам в составе России и по г. Москве – ГНС РФ и соответствующему правительству. Территориальная краевая налоговая инспекция по Приморскому краю подчиняется МНС России и имеет в своем подчинении 39 районных инспекций.

Рис. 1. Возможная структура районной инспекции МНС

В систему налоговых органов страны входят также федеральные органы налоговой полиции, функционирующие на основании Закона Российской Федерации от 24 июня 1993 г. № 5238-1 «О федеральных органах налоговой полиции».

Два налоговых органа осуществляют тесное взаимодействие между собой. Различие их функций определяется тем, что налоговая полиция входит в систему правоохранительных структур.

Задачи и функции НС

Главная задача Госналогслужбы – контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством Российской Федерации и республик в ее составе, органами государственной власти краев, областей, автономных образований, городов Москвы и Санкт-Петербурга, районов, городов, районов в городах в пределах их компетенции.

Задачи и функции государственных налоговых инспекций:

1. обеспечивают полный учет налогоплательщиков, включая иностранных граждан и лиц без гражданства;

2. контролируют своевременность представления плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов, деклараций и других документов, связанных с исчислением и уплатой платежей в бюджет, а также проверяют достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов и других платежей в бюджет;

3. обеспечивают правильность применения финансовых санкций, предусмотренных законодательством Российской Федерации за нарушение обязательств перед бюджетом, административных штрафов за эти нарушения, допущенные должностными лицами предприятий, учреждений, организаций и гражданами, и своевременность взыскания средств по ним;

4. производят осмотр, фиксацию содержания и изъятие у предприятий, учреждений и организаций документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или иных объектов от налогообложения;

5. осуществляют работу по учету, оценке и реализации конфискованного, бесхозного имущества и имущества, перешедшего по праву наследования к государству, и кладов;

6. получают от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно-бухгалтерский учет (по каждому плательщику и виду платежа) сумм налогов и других платежей, подлежащих уплате и фактически поступивших в бюджет, а также сумм финансовых санкций и административных штрафов;

7. приостанавливают операции предприятий, учреждений, организаций и граждан по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления (или отказа представить) государственным налоговым инспекциям и их должностным лицам бухгалтерских отчетов, балансов, расчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет;

8. осуществляют возврат излишне уплаченных или взысканных налогов и сборов;

9. составляют, анализируют и представляют вышестоящим государственным налоговым органам установленную отчетность, а районным и городским органам казначейства – ежемесячные сведения о фактически поступивших суммах налогов и других платежей в бюджет;

10. контролируют выполнение хозяйствующими субъектами требований законодательства в отношении наличного денежного обращения и применения контрольно-кассовых машин.

Информационные системы налоговой службы

экономические науки

- Бадртдинова Ильмира Ильгизовна , студент

- Башкирский государственный аграрный университет

- НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ

- НАЛОГОВАЯ СИСТЕМА

- АВТОМАТИЗАЦИЯ УЧЕТНОЙ РАБОТЫ

- ИНФОРМАЦИОННЫЕ СИСТЕМЫ

Похожие материалы

- Особенности резервной системы коммерческих банков

- Сравнительный анализ функционирования налоговой системы РФ, США, Франции и Японии

- Анализ и реформирование системы налогообложения малого и среднего бизнеса в России

- Экономические информационные системы

- Значение единого сельскохозяйственного налога для агропромышленного комплекса

Как известно, главенствующая роль в образовании и накоплении доходной части бюджета всех уровней принадлежит налоговым доходам. Вследствие чего, создание высокоэффективной и устойчивой налоговой системы, гарантирующей бюджетную стабильность в среднесрочной и долгосрочной перспективе – является одной из наиболее приоритетных целей государства. Налоговое администрирование – динамично развивающийся порядок управления налоговым процессом со стороны самого государства и его органов в условиях рыночной экономики, установленный законом, практикой или обычаями.

Нельзя не принять во внимание то, что в современных условиях задача формирования в России стабильной системы налогового администрирования сложна, поскольку:

- во-первых, требует автоматизации многих процессов, в связи с тем, что налоговые органы ежедневно обрабатывают сверхбольшие объемы информации, с неизбежным увеличением которых в будущем такая задача станет непосильной без использования надежной информационной системы;

- во-вторых эффективность функционирования системы налогового администрирования, несомненно, сдерживается огромным объемом ручных и долговременных операций, выполняемых сотрудниками всех налоговых органов.

Одним из наиболее распространенных методов налогового администрирования является метод регулирования альтернатив — свобода выбора между организационно — правовыми формами хозяйствования, использование различных налоговых режимов и их сочетаний и т.д.

Основными задачами деятельности налоговых органов является:

- обеспечение полного сбора налоговых и других обязательных платежей в государственный бюджет;

- осуществление контроля за правильностью исчисления и обеспечения своевременности уплаты платежей;

- участие в аналитической работе в сфере фискальной политики;

- предупреждение и пресечение нарушений налогового законодательства.

Существующая в России экономическая ситуация требует от налоговой системы решения проблем своевременного пополнения государственного бюджета, его сбалансированности по доходам и расходам, сокращения дефицита и внешнего долга, обеспечения финансирования федеральных и региональных потребностей. Обеспечение роста налоговых поступлений и повышение уровня собираемости налоговых платежей по–прежнему является приоритетной задачей российских налоговых органов. С другой стороны, необходимость повышения эффективности производства на всех её стадиях, устранение диспропорций, существующих в экономике, а так же задача повышения реального жизненного уровня основной массы населения требуют снижения налоговой нагрузки. Необходимы благоприятные условия для наращивания оборотных средств предприятий и стимулирование их инвестиционной деятельности.

Для повышения эффективности налоговой системы в целом, в том числе её отдельных звеньев, надо рассмотреть все вопросы, в том числе возможность оптимизации:

- общей налоговой политики государства и структуры налоговых платежей в стране;

- работы налоговых органов в разрезе управления налоговым процессом в целом, внутрисистемного налогового администрирования, взаимодействия со смежными и сотрудничающими государственными органами и с налогоплательщиками.

Решение всех существующих проблем неизбежно требует укрепления информационной базы для осуществления налогового администрирования. Важнейшим источником информации выступают данные учета, организуемого налоговыми органами. Одним из основных источников учетной информации в налоговых органах является Единый государственный реестр налогоплательщиков, который представляет собой систему государственных баз данных налогоплательщиков, ведущихся Федеральной налоговой службой и ее территориальными органами, исходя из единых методологических и программно–технологических принципов с использованием документированной информации, поступающей в эти органы. Единый государственный реестр налогоплательщиков должен послужить базой для формирования единой информационной базы для финансовых и налоговых органов, которая позволит повысить качество и эффективность налогового администрирования. Помимо ведения единого государственного реестра налогоплательщиков, налоговые органы ведут оперативно — бухгалтерский учет, осуществляемый в соответствии с Рекомендациями по порядку ведения в налоговых органах карточек расчетов с бюджетом налогоплательщиков, плательщиков сборов и налоговых агентов. Ведение карточек расчетов с бюджетом по каждому плательщику и по каждому налогу ведутся в автоматизированной информационной системе «Налог», предназначенной для ввода, анализа и контроля поступающих данных в ходе организации оперативно — бухгалтерского учета. Данные оперативно — бухгалтерского учета служат для формирования аналитических записок, включающих следующие разделы:

- экономическая ситуация;

- характеристика налогоплательщика и налогооблагаемой базы;

- поступлений налоговых платежей;

- контроль за выполнение задания по налогам и сборам;

- задолженность по налоговым платежам;

- организация контрольной работы.

Организация налогового администрирования подразумевает наличие доступа к информации. Налоговый кодекс устанавливает право налоговых органов на самостоятельный сбор информации о налогоплательщике. Информацию, поступающая от сторонних организаций, можно классифицировать на информацию:

- от налогоплательщика (плательщика сборов, налоговых агентов);

- от банков, органов казначейства;

- от властных структур;

- от других источников.

Автоматизация учетной работы налоговых органов предполагает внедрение современных качественных информационных продуктов с целью повышения достоверности и оперативности обработки учетной информации, а так же максимального ограничения влияния внешних факторов на обработку и анализ введенных данных.

При работе с поступающей в налоговые инспекции информацией выделяют четыре этапа ее обработки:

- обработка первичных учетных данных;

- введение и обработка данных налоговых проверок;

- учет поступлений в бюджет налоговых платежей и сборов, ведение лицевых счетов налогоплательщика;

- прием и обработка данных о доходах физических лиц (в том числе, ведущих предпринимательскую деятельность без образования юридического лица).

Существующая система обработки поступающей в налоговую службу информации подразумевает ее сдачу налогоплательщиком в разные разделы инспекции. Часть такой информации после обработки поступает в общую базу данных, и доступна всем налоговым инспекторам, имеющим к ней доступ. Однако, на данном этапе реализации права налоговых органов на получение информации, отсутствует возможность реализации всех функций налогового администрирования, в частности, невозможно осуществление технической процедуры формирования учетно–аналитической процедуры для использования информации как внутри инспекции, так и вне ее, например для управления налоговым потенциалом территории.

АИС «Налог» — автоматизированная информационная система налоговых органов, созданная для решения комплекса задач налогового администрирования, призванная упростить осуществление учетно– аналитической функции налоговых органов, облегчить процесс взаимоотношений налоговых органов с налогоплательщикам. Преимущество обслуживания через АИС «Налог» для налогоплательщика проявляются в том, что он освобождается от необходимости обязательного посещения налоговой инспекции в период сдачи налоговой декларации, файлы, содержащие отчетные данные, могут быть отправлены по телекоммуникационным каналам связи в любое время суток; нет необходимости предоставлять отчетность в бумажном виде. Еще одним плюсом для налогоплательщика становится то, что при осуществлении входного контроля значительно сокращаются ошибки при подготовке отчетности. Защита передаваемых данных осуществляется согласно требованиям электронного документооборота в налоговых органах в установленном порядке.

Преимуществом использования АИС «Налог» для налоговых органов является то, что:

- формирование единой базы о налогоплательщиках происходит автоматически;

- безусловное сокращение количества времени, и стоимостных затрат требуемых на ввод данных;

- автоматизация системы проведения камеральных проверок;

- автоматизация выбора налогоплательщиков для проведения выездных налоговых проверок;

- автоматизация подготовки отчетности.

Несмотря на указанные выше преимущества можно выделить некоторые недостатки данной системы, главными из которых являются:

- недостаточный уровень информационной безопасности;

- сложность администрирования программного обеспечения;

- значительные затраты денежных средств на ее содержание.

Для успешной работы по администрированию налогов, обеспечению поступлений в бюджет и проведению результативных проверок ФНС России проводится обработка огромных массивов информации. Выполнение обработки постоянно увеличивающегося объема информации возможно с использованием новейшего программного обеспечения «АИС Налог-3», разрабатываемого в рамках модернизации Федеральной налоговой службы и ее территориальных органов.

Новая система АИС «Налог-3» – это комплексная перестройка организационной структуры Службы, выстраивание новых бизнес-процессов и соответственно создание новой единой автоматизированной системы, использование всей накопленной в ФНС России информации путем создания механизмов ее интеграции на основе консолидации баз данных федерального и регионального уровня.

Создание АИС «Налог-3», должна привести к следующим результатам:

- Значительное сокращение объема ручных операций за счет внедрения технологии «Налоговый автомат». Налоговый автомат – технология, обеспечивающая своевременную обработку поступающих в налоговые органы документов и автоматизацию четко формализованных процедур налогового администрирования. Система включает в себя такие программные средства и технологию работы, при которой начисления, проводки платежей, процедуры по взысканию недоимки и другие процессы администрирования будут осуществляться автоматически, по четко установленным в системе бизнесправилам. Внедрение налогового автомата позволит передать функции по проведению расчетов и принятия формализованных решений из инспекций в информационные ресурсы федерального уровня.

- Развитие сервиса «Личный кабинет». Принципиальным отличием нового поколения АИС станет возможность стать фискальному органу сервисной службой, в которой налогоплательщики станут партнерами, а не просто пользователями. Важной задачей информационного менеджмента налоговой службы становится предоставление информационных сервисов как внешним (налогоплательщикам, государственным и муниципальным органам власти), так и внутренним пользователям АИС. Налоговая служба представляет большой набор интернет-сервисов. На сегодняшний день развитие основных on-line сервисов позволило налогоплательщикам, через Интернет-сайт Федеральной налоговой службы – www.nalog.ru, знакомиться с налоговым законодательством, образцами и формами налоговых документов, получать ответы, относящиеся к различным сферам законодательства о налогах. Особой популярностью среди посетителей сайта пользуются сервисы «Узнай свой ИНН» и «Личный кабинет налогоплательщика».

- Существенное повышение эффективности деятельности налоговых органов. Внедрение данных подходов, максимальная автоматизация процессов налогового администрирования и консолидация внутренней и внешней информации в виде электронного массива данных в информационном ресурсе федерального уровня позволит оценить аспекты деятельности налоговых органов, которые в настоящее время оценке не поддаются, и перейти к более прогрессивной системе оценки результатов деятельности налоговых органов.

Таким образом, автоматизация учетной работы налоговых органов предоставляет как налогоплательщику, так и налоговым органам неоспоримые преимущества, что благотворно сказывается на качестве налогового администрирования в целом.

Список литературы

- Абхалимова, Р. С. Информационные технологии ХХI века [Текст] / Р. С. Абхалимова, А. Г. Шарафутдинов // Экономика и социум. - 2014 г. - № 2-5 (11). - С. 234-236.

- Кузьмичева, И. А. Автоматизация учетной работы налоговых органов [Текст] / Кузьмичева И. А., Флик Е. Г. // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2010 г. - № 5 (9). – С. 68 – 72.

- Сулейманов, Р.Р. Инновационные технологии обучения в экономике [Текст] / Р. Р. Сулейманов, А. Г. Шарафутдинов // Актуальные вопросы экономико-статистического исследования и информационных технологий сборник научных статей: посвящается 40-летию создания кафедры «Статистики и информационных систем в экономике» / МСХ РФ, Башкирский государственный аграрный университет. - Уфа, 2011. - С. 340-342.

- Хашева, З. М. Внедрение передовых информационных технологий в налоговых органах России [Текст] / З.М. Хашева, Ю.В. Серпков // Научный вестник Южного института менеджмента. – 2014 г. - № 1. – С. 86 – 89.

- Хмеляк, А.С. Информационные технологии как метод совершенствования работы налоговых органов [Текст] / А.С. Хмеляк // Наука и современность. – 2014 г. - № 30. – С. 198-201.

- Шарафутдинов, А.Г. Оптимизация производственных параметров личных подсобных хозяйств [Текст] / А. Г. Шарафутдинов // Перспективы инновационного развития АПК: материалы Международной научно-практической конференции в рамках XXIV Международной специализированной выставки «Агрокомплекс–2014». - 2014 г. - С. 261-264.

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- 23 ноября 2020

Создание электронного архива по направлению «Науки о Земле и энергетика»

- 29 октября 2020

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Рассмотренные архитектурные и технологические решения обеспечивают распределенную обработку данных в разнородной среде, при этом достигается высокий уровень открытости и производительности прикладных систем, обеспечивается высокий уровень надежности, безопасности, отказоустойчивости, и расширяемости системы. Достигается также интегрируемость старых функционирующих прикладных систем с новыми и документируемость создаваемых прикладные компонент, что гарантирует их жизнеспособность и эволюционное развитие. Все это существенно снижает суммарные затраты на создание АИС налоговой службы.

Тема 7 Средства проектирования АИС налоговых органов.

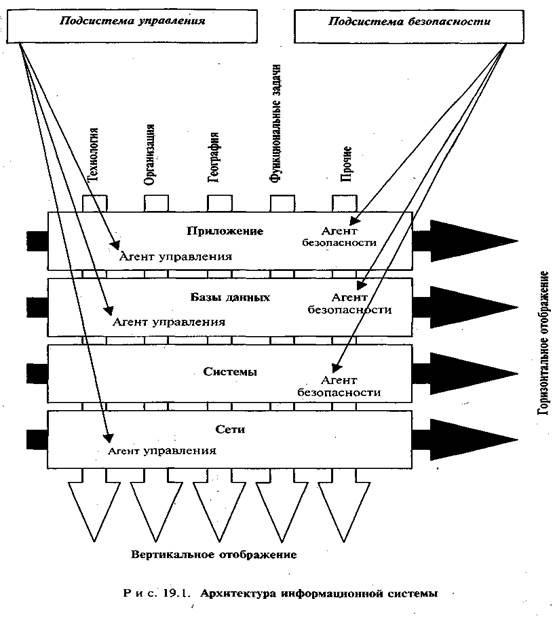

1. Общие принципы построения АИС. Архитектура информационной системы.

2. Архитектура прикладных решений. Обработка данных в АИС налоговых органов.

3. Системно-техническая инфраструктура.

4. Архитектура служебных подсистем.

5. Подсистемы автоматизации предметной деятельности. Структура входных и выходных потоков данных для АИС налоговых органов.

1. Общие принципы построения АИС. Архитектура информационной системы.

Налоговая система (на районном, региональном и федеральном уровнях) представляет собой многопрофильную распределенную структуру с частично децентрализованным управлением.

Для описания таких систем используется представление АИС как комбинации подсистем прикладной функциональности, обеспечивающих решение задач в исследуемой предметной области и инфраструктурных подсистем, обеспечивающих функционирование прикладных задач путем выделения необходимых ресурсов, сервисов и служебных подсистем.

Каждая группа подсистем имеет ряд общих свойств. Так, прикладные подсистемы сильно зависят от специфики задач организации и ее целей. Требования к прикладным подсистемам выдвигаются специалистами из различных прикладных областей и могут быть противоречивыми. В то же время инфраструктурные подсистемы являются основой для интеграции прикладных подсистем и определяют основные свойства, необходимые для успешной эксплуатации АИС. Требования к инфраструктурным подсистемам едины и стандартизованы, методы построения в значительной степени универсальны.

Прикладные компоненты существенно более изменчивы, чем инфраструктурные, в силу своей зависимости от организационно-управленческой структуры, распределения функций, изменений в нормативной базе. В отличие от нее инфраструктура как существенно более дорогостоящая часть АИС, должна создаваться с максимально возможным сохранением уже сделанных инвестиций.

Одним из основных принципов создания АИС является преемственность уже имеющихся систем. Прежде всего, это относится к весьма разнородным и многочисленным информационным системам всех уровней налоговой службы; одним из путей реализации упомянутого принципа является первоочередное создание базовой инфраструктуры информационного обмена.

Использование универсальной инфраструктуры информационного обмена позволяет избежать неэффективного использования либо дублирования ресурсов, организовать единую модель доступа к ресурсам, распределенное управление системой и мониторинг ее компонент, своевременную диагностику возникающих проблем.

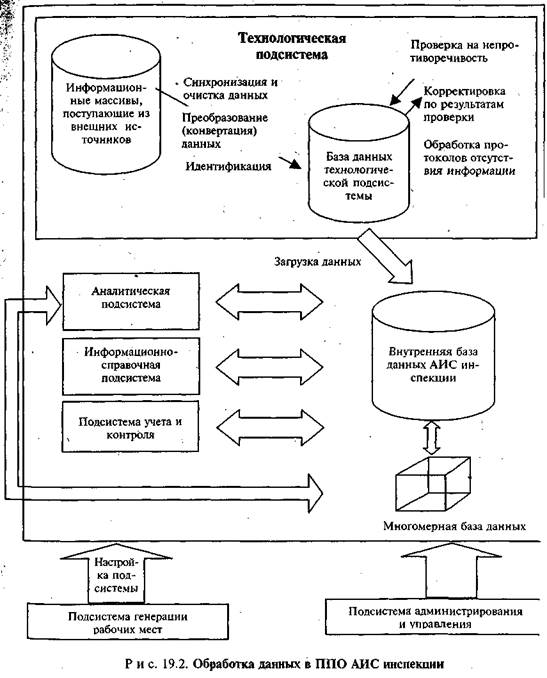

2. Архитектура прикладных решений. Обработка данных в АИС налоговых органов.

При проектировании прикладных решений целесообразно использовать концепцию прикладных сервисов. Под прикладным сервисом подразумевается замкнутый набор взаимосвязанных функций, в совокупности реализующих какую-либо прикладную подзадачу.

Архитектура прикладных решений (автоматизация предметной деятельности в АИС налоговых органов) предусматривает пять подсистем прикладного программного обеспечения (ППО):

- подсистема учета и контроля;

- технологическая подсистема: проводит проверку поступившей информации и обновляет внутреннюю базу данных АИС инспекции;

- подсистема генерации рабочих мест: предназначена для создания новых АРМ путем настройки ППО и конфигурации интерфейсов пользователей к ППО.

Для обеспечения работоспособности перечисленных подсистем используются следующие информационные ресурсы:

- информационные массивы, поступающие из внешних источников (в том

числе и из районных органов);

- база данных технологической подсистемы для проверки информации, поступающей из различных источников;

- внутренняя база данных АИС налоговой службы.

Процесс обработки данных представлен на рисунке.

Проектирование баз данных и прикладных программ их обработки с целью обеспечения полноты, устойчивости работы, адаптивности должно базироваться на функциональной модели всех технологических операций выполняемых в налоговой службе. С этой целью в настоящее время получают методы формализованного описания процессов и их реинжиниринга с целью оптимизации технологии работы.

3. Системно-техническая инфраструктура.

Системно-техническая инфраструктура обеспечивает работу приложений, предоставляя необходимые основные и служебные сервисы. С системно-технической точки зрения инфраструктура строится на нескольких взаимосвязанных уровнях:

- инженерная инфраструктура (структурированные сети, система бесперебойного питания);

- серверные платформы и общесистемное ПО;

- ПО промежуточного слоя;

- подсистема клиентских мест и автоматизированных рабочих мест (АРМ);

Каждый из перечисленных уровней реализуется в соответствии с организационной структурой налоговой службы. Потоки между информационными сегментами локализуются и могут обрабатываться средствами защиты информации и управления. Сегментирование также позволяет оптимизировать информационные потоки и нагрузку на корпоративные, службы.

Архитектура системно-технических компонентов на разных уровнях должна удовлетворять следующим требованиям:

- необходимо обеспечивать максимальную индивидуальную и корпоративную производительность обработки информации;

- системно-техническая структура должна быть управляема, причем управление информационными ресурсами должно быть централизованным и максимально автоматизированным;

- процессы информационного обмена должны использовать минимальное число протоколов;

- требования к приложениям, обеспечивающим прикладную функциональность системы, должны быть минимальными;

- должна поддерживаться возможность контроля работы приложений в процессе разработки и эксплуатации;

- должна использоваться единая модель доступа к ресурсам.

Чтобы приведенные требования были реализованы, архитектура системно-технической составляющей строится в соответствии со следующими принципами:

- локализация нагрузок в распределенной информационной системе вблизи пользователей;

- децентрализация обработки информации при максимальной централизации управления информационными ресурсами и контроля технологических процессов;

Страница:

Общие положения

Современный этап развития налоговых органов характеризуется наличием ряда системных проблем, решение которых возможно только на базе эффективного использования информационных технологий:

– непрерывное увеличение налогового документооборота (средние темпы увеличения налоговой отчетности составляют от 20 до 40% в год);

– усложнение и постоянное изменение процедур налогового законодательства (по оценке аналитиков, в год меняется от 40% алгоритмов расчета налогов);

– огромные трудозатраты на обработку налоговых документов (только трудозатраты на ввод первичных налоговых документов от юридических лиц составляют сотни тысяч человекодней, по оценкам от 25 до 30% времени работников налоговых органов тратится на ручной ввод данных налоговой отчетности);

– низкая эффективность контрольной работы (в течение года налоговые органы выполняют 500 тыс. выездных проверок, каждая из которых требует привлечения 8-10 специалистов на 20-30 дней. Однако результативность составляет 50%);

– концентрация основной налоговой информации на уровне налоговых инспекций (информация о налоговых операциях хранится и обрабатывается в т.н. лицевых счетах налогоплательщиков, в вышестоящие органы передаются сводные данные. Качество информации зависит от квалификации и добросовестности налогового инспектора, это приводит к неполноте и противоречивости информации о налогоплательщике, создает основу для злоупотребления);

– выделение процедур налогового администрирования на уровне инспекций (основные налоговые процедуры (учет налогоплательщиков, сбор и проверка документов, контроль лицевых счетов, выездные проверки, наложение штрафов) планируются и выполняются, такая ситуация приводит к низкому качеству и отсутствию стандартов в работе, высоким трудозатратам).

Для успешной работы по администрированию налогов, обеспечению поступлений в бюджет и проведению результативных проверок ФНС России проводится обработка огромных массивов информации. Выполнение обработки постоянно увеличивающегося объема информации возможно с использованием программного обеспечения «АИС Налог-3», разрабатываемого в рамках модернизации Федеральной налоговой службы и ее территориальных органов.

Стратегическими целями проведения модернизации автоматизированной информационной системы ФНС служит оптимизация рабочих процессов, освобождение сотрудников налоговых органов от трудоемких работ, комплексное и эффективное использование накопленной в ФНС России информации и, как следствие, повышение уровня внутреннего контроля над деятельностью инспекций.

АИС Налог-3»

Функциональная структура АИС «Налог» представлена на рисунке 5.1.

Основными слагаемыми процесса модернизации АИС «Налог» (разработка АИС «Налог-3») является создание централизованной вычислительной инфраструктуры, устойчивых каналов связи и единого федерального хранилища данных, которое будет содержать юридически верную полную и актуальную информацию для обеспечения налогового администрирования, информационной поддержки налоговых инспекторов и создание условий для качественного обслуживания налогоплательщиков.

Основной задачей модернизации является переход на централизованную модель инфраструктуры, что влечет за собой кардинальное изменение прикладной информационной системы.

Центральным звеном архитектуры информационной системы, являются центры обработки данных (далее - ЦОД), которые выполняют функции по массовому вводу, обработке, хранению налоговой информации и печати документов. Приоритетное направление - переход полностью на электронный документооборот с внешними источниками и с налогоплательщиками. ЦОД обеспечивает:

– сканирование, распознавание и ввод документов, поступающих в бумажном виде от других ведомств (БТИ, ФМС, ФТС, УВД, ГИБДД и пр.) и обмен данными, осуществляемых в электронном виде;

– контроль формата, ввод и обработка форм налоговой отчетности поступающих в электронном виде от налогоплательщиков и специализированных операторов связи (далее - СОС);

– ведение централизованного архива электронных документов, включая сканированные образы и электронные документы с ЭЦП, с целью обеспечения юридической значимости налоговой информации.

Для этого необходимо выполнение следующих требований:

– обеспечение необходимого уровня надежности и производительности телекоммуникационной сети путем предоставления услуги связи хорошего качества;

– на всех других объектах ФНС остаются только клиентские рабочие места (персональные компьютеры (так называемые - толстые клиенты) и терминальные комплексы (тонкие клиенты)) пользователей и минимальное количество серверов служебного назначения (контроллеры доменов, файл-серверы, сервера системы управления и т.п.);

– все функции ведения информационных ресурсов, процессы массовой обработки информации, взаимодействия с внешними ведомствами реализуются в ЦОДах.

Внедрение данных подходов, максимальная автоматизация процессов налогового администрирования и консолидация внутренней и внешней информации в информационном ресурсе федерального уровня позволит перейти к более прогрессивной системе оценки результатов деятельности налоговых органов.

Комплексная модернизация автоматизированной информационной системы налоговых органов России (создание АИС НАЛОГ-3) должна привести к следующим результатам:

1) Значительное сокращение объема ручных операций за счет внедрения технологии «Налоговый автомат». Налоговый автомат - технология, обеспечивающая своевременную обработку поступающих в налоговые органы документов и автоматизацию четко формализованных процедур налогового администрирования. Система включает в себя такие программные средства и технологию работы, при которой начисления, проводки платежей, процедуры по взысканию недоимки и другие процессы администрирования будут осуществляться автоматически, по четко установленным в системе бизнес-правилам. Внедрение налогового автомата позволит передать функции по проведению расчетов и принятия формализованных решений из инспекций в информационные ресурсы федерального уровня. В перспективе в инспекциях останется только регистрация налогоплательщиков и контрольная работа.

2) Проект предусматривает расширение состава электронных услуг при взаимодействии с налогоплательщиком и создание единого контакт-центра который позволит предоставлять налогоплательщикам качественно новый уровень сервиса, увеличить производительность работы налоговых органов, создаст механизм анализа потребностей налогоплательщиков в той или иной информации и улучшит качество ее представления.

Информационное обеспечение АИС включает в себя весь набор показателей, документов, классификаторов, кодов, методов их применения в системе налоговых органов, используемые в процессе автоматизации решения поставленной задачи. В информационном аспекте система должна предоставлять достаточную и полную информацию для реализации ее основных функций, иметь рациональные системы кодирования, использовать общие классификаторы информации, иметь хорошо организованные информационные файлы и базы данных, формировать выходную информацию в форме, удобной для восприятия пользователями.

Автоматизированная информационная система налоговых органов относится к классу сложных информационных систем. Создание программно-технического комплекса, обслуживающего такую систему, предполагает решение следующих проблем:

– информационное объединение налоговых органов федерального, регионального и местного уровней через телекоммуникационные сети и обеспечение возможности доступа к информационным ресурсам каждой из них;

– разработку, создание, информационное наполнение и последующую поддержку системы баз данных;

– оснащение налоговых органов вычислительными программно-техническими комплексами с развитой функционально ориентированной периферией;

– разработку прикладных программных средств, полностью охватывающих функциональные задачи налоговых органов всех уровней.

Современная практика подобных разработок базируется на технологических открытых системах класса «клиент – сервер» с использованием международных стандартов и протоколов.

На уровне субъектов РФ создаются различные функциональные подсистемы АИС налоговых органов. К наиболее целесообразным из них относятся подсистемы:

– хранения и выдачи показателей;

– формирования обобщенного показателя эффективности работы районной инспекции;

– прогнозирования налоговых платежей;

– макро- и микроэкономического анализа;

– обеспечения методической деятельности;

Рассмотрим основные цели, задачи и составляющие этих подсистем.

Подсистема хранения и выдачи показателей АИС налоговой отчетности (АИСНО). АИСНО на региональном уровне должна обеспечивать решение следующих функциональных задач:

– формирование отчетных форм по федеральному и городскому бюджетам;

– формирование справок о поступлении нарастающим итогом с начала года налогов и платежей в доходы городского и федерального бюджетов по кварталам, разделам и параграфам бюджетной классификации;

формирование информации аналитических таблиц для различных функциональных подразделений инспекции;

– формирование аналитических таблиц для подсистемы управления региональной налоговой инспекции;

– ввод, просмотр и корректировку исходных данных;

– свод, выборку и группировку информации по заданным параметрам;

– формирование, просмотр, корректировку и печать выходных документов;

– просмотр, корректировку и отображение нормативно-справочной информации.

Выходные формы с расчетами различной степени сложности формируются на базе данных электронного информационного хранилища налоговой инспекции.

Информационная подсистема управления региональной налоговой инспекции в соответствии с современными представлениями информационной технологии подразделяется на четыре составляющие:

– система формирования оптимальных решений;

– оперативная база данных.

Подсистема предназначена для обеспечения:

– оперативного сбора и координации данных в процессе функционирования налогового органа и предоставления информации руководящему составу для принятия решений;

– информационного взаимодействия всех подразделений инспекции как между собой, так и с внешними организациями.

Подсистема формирования обобщенного показателя эффективности предназначена для объективной оценки эффективности работы районной налоговой инспекции с целью принятия решений, направленных на ее улучшение. Из множества факторов, влияющих на эффективность работы, выделяют наиболее существенные, т.е. факторы, доминирующие в достижении целей работы налоговых инспекций. Их условно можно разделить на два класса, характеризующие:

– условия работы и квалификацию кадрового состава.

Анализ результатов работы налоговых инспекций может быть выполнен путем построения сравнительных диаграмм. Для определения статистической зависимости параметров нахождения аномальных данных, кроме аналитических методов, используются и графические.

Подсистемы макро- и микроэкономического анализа. Информационную базу подсистемы составляют данные электронного хранилища налоговой инспекции и данные отчетности предприятий, сдаваемой в статистические органы. В подсистему заложены разработанные методики макроанализа, ориентированные на комплексный экономический анализ региона, подведомственного региональной налоговой инспекции, и методики микроанализа, ориентированные на экономический анализ отдельных хозяйствующих субъектов.

Основным источником информации для анализа служат:

– отчетные документы предприятий и организаций, представляемые в налоговые инспекции ежеквартально (ежегодно);

– бухгалтерский баланс предприятий (ф. № 1);

– отчет о финансовых результатах и их использовании (ф. № 2);

– отчет о состоянии имущества предприятия (ф. № 5);

– отчет о превышении расходов на оплату труда; расчет НДС3.

Экономический анализ на микроуровне представлен на примере взаимодействия информационных баз данных налоговых инспекций и Росстата по единой методике сбора (с использованием общероссийских классификаторов), обработки и оценки показателей финансового состояния предприятий.

В экономический анализ предприятий и организаций на микроуровне заложен комплексный подход к оценке показателей их финансово-хозяйственной деятельности, отражающих наличие, размещение и использование финансовых ресурсов предприятия.

Анализ проводится как по отдельному предприятию путем сравнения его показателей за разные периоды отчетности, так и в сопоставлении с предприятиями, относящимися к одним и тем же группам (по отраслям, видам выпускаемой продукции, численности персонала и др.).

Результаты макро- и микроанализа ориентированы на решение следующих задач:

– контроль за налогооблагаемой базой и поступлением в бюджет денежных ресурсов в виде налогов;

– анализ эффективности системы налогообложения;

– анализ эффективности деятельности предприятий и фирм.

Такой комплексный подход позволяет осуществлять функции не только контроля, но и анализа деятельности налоговых инспекций, всей системы налогообложения.

Информационное обеспечение методической деятельности должно состоять из следующих относительно самостоятельных частей:

– базы данных неструктурированной информации, содержащей методические и инструктивные материалы, подготавливаемые и выпускаемые методологическими подразделениями;

– базы данных законодательных и нормативных актов по налогообложению и общеправовым вопросам, находящейся в хранилище данных и доступной в режиме поиска информации;

– профессиональные базы данных специалистов налоговой инспекции, содержащие материалы, необходимые для их повседневной профессиональной деятельности и находящиеся в их персональных компьютерах.

Функционально подсистема обеспечения методической деятельности должна обеспечивать решение задач:

– разработки методики расчета каждого вида налогов. Исходными данными для решения задачи служат законы, письма, инструкции, изменения и дополнения по налоговому законодательству. Каждый документ должен иметь юридические реквизиты, содержащие данные о наименовании, виде документа, дате принятия, редакции, регистрационном номере, регистрации в Минюсте России, статусе и пр.;

– определения и разработки методов контроля за исчислением каждого вида налогов. Исходной информацией выступают схемы расчетов налогов и вспомогательная информация. Результаты решения задачи представляют собой анализ логических и арифметических зависимостей с учетом смежных экономических показателей, характеризующих результаты финансово-хозяйственной деятельности объекта налогообложения;

– перспективного методического обеспечения – формирования семантической сети каждого вида налога, в которой увязаны все объекты: схемы исчисления налога, используемые показатели и параметры, взаимосвязи с другими аспектами хозяйственной деятельности объекта, история возникновения и преобразования формы расчета каждого налога (формирования налогооблагаемой базы); создания схемы проверки корректности (полноты, непротиворечивости) исчисления налогов; формирования концептуальной структуры базы данных, содержащей фактические данные по поступлению каждого вида налога в различных разрезах.

Цель проведения работ по созданию автоматизированной подсистемы юридического обеспечения АИС налоговых органов заключается в:

– определении структуры (архитектуры) проекта информатизации;

– определении функционального состава задач с распределением по отдельным рабочим местам;

– выявлении информационных потребностей специалистов;

– определении необходимости создания профессиональных баз данных, их состава и содержания, выборе среды реализации;

– выявлении состава запросов, периодичности их возникновения и приоритетности.

Таким образом, информационная технология налоговых органов подразделяется на четыре составляющие: система управления; информационное хранилище; система формирования оптимальных решений; оперативная база данных. Такой состав является оптимальным на данный момент, потому что он позволяет осуществлять функции не только контроля, но и анализа деятельности налоговых инспекций, всей системы налогообложения.

Читайте также: