Анализ налоговых систем таблица

Опубликовано: 14.05.2024

Описание файла

Файл "Таблица анализа характеристик основных налогов Российской Федерации" внутри архива находится в папке "ДЗ №2 (SoftOS)". Документ из архива "ДЗ №2 (SoftOS)", который расположен в категории "курсовые/домашние работы". Всё это находится в предмете "основы предпринимательства" из девятого семестра, которые можно найти в файловом архиве МГТУ им. Баумана. Не смотря на прямую связь этого архива с МГТУ им. Баумана, его также можно найти и в других разделах. Архив можно найти в разделе "курсовые/домашние работы", в предмете "основы предпринимательства" в общих файлах.

Онлайн просмотр документа "Таблица анализа характеристик основных налогов Российской Федерации"

Текст из документа "Таблица анализа характеристик основных налогов Российской Федерации"

ПРИЛОЖЕНИЕ 4

Форма таблицы для анализа характеристик основных налогов

Российской Федерации

Налог на добавленную стоимость

Налог на прибыль организаций

Налог на доходы физических лиц

Налог на имущество организаций

Единый социальный налог

3)Лица признаваемые налогоплательщиками налога на ндс в связи с перемещением товара через таможенную границу.

3)Лица признаваемые налогоплательщиками налога на ндс в связи с перемещением товара через таможенную границу.

Иностранных организации осуществляющие деятельность в РФ

Физ лица являющиеся резидентами РФ, а также физ лица получающие доходы от источников в РФ

Иностранных организации осуществляющие деятельность в РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ

Утратил силу с 1 января 2010 года.

Лица на которых зарегистрированы транспортные средства.

1)Реализация товаров(работ, услуг) в РФ ,в т.ч. реализация предметов залога.

2)Передача на территорию РФ товаров для собственных нужд, расходы на которые не принимаются к вычету.

3)Выполнение строительно-монтажных работ.

4)Ввоз товаров на территории РФ

1) Реализация на трерритории РФ лицами произведённых ими подакцизных товаров

2)оприходование на территории РФ организацией или индивид. Предпринимателем, подакцизных товаров.

Признаётся прибыль полученная налогоплательщиком

1) Доход от источников в РФ и за её пределами- лиц являющиеся налоговыми резидентами РФ

2) Доход от источников в РФ не являющимися налогов. резидентами РФ

Движимое и не движимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком бух. учёта

1) Тс зарегистрированные в установленном порядке в соответствии с законодат. РФ

2) Установлен. Законом перечень ТС, не являющихся объектом наологооблажения.

Определяется налогоплатильщиком в зависимости от произведённых им или приобретённых на стороне товаров. При ввозе на территорию РФ и иные территории находящиеся под юрисдикцией ,налоговая база определяется в соответствии с закон-ом таможенного союза и закон-ом РФ о таможенном деле.

Отдельно по каждому виду подакцизного товара.

Налоговой базой признаётся денежное выражение прибыли, подлежащей налогооблажению

1) Учитываются все доходы налогоплательщика, полученные как в денежной так и в натуральной форме.

2) Налоговая база определяется отдельно по каждому виду доходом , в которых установлены различные ставки.

Определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Формируется по остаточной стоимости в соответствии с выбранным порядком бух. Учёта.

Определяется в зависимости от типа ТС

Налоговый период устанавливается как квартал

Налоговый период – Календарный месяц.

Расчёт и уплата осуществляется по окончании календарного года

1)Налоговый период календарный год

0%, 10%, 18% или определяется расчётным методом

Зависит от товара

20% за исключением некоторых случаев.

2%- в федеральный бюджет

18% в бюджет субъекта РФ

13% или зависит от источника прибыли(выигрыш 25%)

1) Устанавливаются законами РФ и не превышаются 2,2%

2) Допускается установление дифференцированных ставок в зависимости от категорий плательщиков.

Устанавливаются законами субъектов РФ в зависимости от мощности двигателя и т.д.

Порядок исчисления налога

Зависит от налоговой ставки

Исчисляется как произведение налоговой ставки и базы, исчисленной в соответствии с законодательством РФ

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, сумм налога определяется самостоятельно

Исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по итогам налогового периода определяется как произведение соответствующей налоговой ставки и налоговой базы за определённый налоговый период

Организации- платильщики исчисляют сумму налога самостоятельно, физ. лица исчисляются налоговыми органами на основании сведений предоставленных органами осуществляющими регистрацию ТС в РФ.

Порядок и сроки уплаты налога

По итогам каждого периода исходя из фактической реализации. За истёкший налоговый период не позднее 20го числа месяца, следующего за налоговым периодом, если другое не предусмотрено законодательством.

Уплата акциза при совершении операции, признаваемых объектом налогообложения ,В отношении нефтепродуктов производится не позднее 25го числа месяца, следующей за истёкшим налоговым периодом.

Устанавливается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Различается для налоговых агентов, ИЧП и налогоплательщиков, производящих выплаты физ лицам.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, установленные законами субъектов РФ

Оплата производится по месту нахождения транспортных средств в порядки и сроки установленные законодательством РФ

Рубрика: Спецвыпуск

Дата публикации: 09.11.2015 2015-11-09

Статья просмотрена: 13823 раза

Библиографическое описание:

Коптева, Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации / Е. В. Коптева. — Текст : непосредственный // Молодой ученый. — 2015. — № 21.1 (101.1). — С. 125-129. — URL: https://moluch.ru/archive/101/23063/ (дата обращения: 18.05.2021).

В статье представлены результаты оценки и анализа ряда показателей эффективности налоговой системы Российской Федерации. Рассмотрены факторы, влияющие на налоговую нагрузку. Рассчитана налоговая нагрузка по отдельным отраслям российской экономики за 2008-2014 годы.

Ключевые слова: налоговая нагрузка; налоговая системы; эффективность налоговой системы.

Налоговая система – это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов. Важнейшей характеристикой налоговой системы является её эффективность. Налоговая система признается эффективной, если при некотором заданном объеме аккумулируемых государством средств: издержки налогового администрирования минимальны; искажающее действие налогов на поведение налогоплательщиков минимально. В качестве количественных характеристик эффективности налоговой системы можно использовать так экономические показатели, как налоговая нагрузка; соотношение прямых и косвенных налогов; Рассмотрим подробнее каждый из этих показателей.

1.Налоговая нагрузка (налоговое бремя) – это доля доходов, которые уплачиваются государству в форме налогов и налоговых платежей.

Общепринятым показателем налогового бремени по стране в целом считается доля налогов в ВВП:

,

где Н – все платеж налогового характера, включая взносы в государственные внебюджетные фонды и таможенные платежи.

Результаты расчетов налогового бремени за 2009-2014 гг. приведены в таблице 1.

Налоговое бремя в РФ за 2009-2014 гг. [4]

Показатель

Период (год)

2009

2010

2011

2012

2013

2014

Налоговые поступления в консолидированный бюджет РФ и бюджет ГВБФ РФ, млрд. руб.

Налоговое бремя РФ, %

Исходя из данных, приведённых в таблице 1, показатель налогового бремени в России в период с 2009 по 2012 год имел тенденцию к росту (с 35,04 до 37,69 процентов), а в 2013 году произошли незначительные сокращения на 1,3 процента. Однако, несмотря на это, значение показателя налоговой нагрузки в РФ близко к развитым экономикам, а не к развивающимся.

Важным является стабильность налогового бремени, потому что экономические агенты могут адаптироваться к нему. Факторы, влияющие на уровень налоговой нагрузки можно разделить на несколько больших групп (рисунок 1).

Рис. 1. Факторы, влияющие на налоговую нагрузку

Для выявления эффективной налоговой политики необходимо систематизировать названные выше факторы.

Важным элементом при анализе налоговой нагрузки является расчет налоговой нагрузки не только в целом по РФ, но и по отдельные отраслям, то есть расчет отраслевой налоговой нагрузки. В таблице 2 представлены значения налоговой нагрузки РФ по отраслям за 2008-2014 гг.

Налоговая нагрузка РФ по отдельным отраслям экономики за 2008-2014 гг., % [5]

Виды экономической деятельности

2008

2009

2010

2011

2012

2013

2014

Сельское хозяйство, охота, лесное хозяйство

Добыча полезных ископаемых (нефтегазовый сектор)

Производство и распределение электроэнергии, газа и воды

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

Гостиницы и рестораны

Транспорт и связь

Операции с недвижимым имуществом, аренда и предоставление услуг

Неравномерность налоговой нагрузки в разных отраслях является одной из актуальных проблем в современной экономике. Исходя из проведённых расчетов, можно сделать вывод, что налоговое бремя дифференцировано по предприятиям различных видов экономической деятельности, например в сфере добычи топливно-энергетических полезных ископаемых налоговая нагрузка в среднем за 2008-2014 гг. составляет 35,7 процента; у компаний, осуществляющих операции с недвижимостью, налоговая нагрузка составляет 21,4 процента, в сфере строительства – 13,1 процента; на сельскохозяйственных предприятиях – 4,6 процента; в сфере оптовой и розничной торговли, ремонте автотранспортных средств и бытовых изделий – 2,7 процента.

Исходя из полученных данных следует, что нефтедобывающий сектор больше других отраслей обременен налогами. Усиление налогового давления на нефтегазовую отрасль, которая является основным донором в РФ, с целью решить бюджетные проблемы может серьезно замедлить ее развитие. Налоговая нагрузка в других отраслях значительно ниже. Причина диссонанса налогового давления в экономике скрывается в различии затрат и рентабельности отраслей. На значительную неравномерность налогового давления указывает еще и вклад отрасли в ВВП страны. В таблице 3 представлены данные по налоговой нагрузке и вкладу отрасли в ВВП РФ за 2014 год.

Соотношение налоговой нагрузки и вклада отрасти в ВВП в 2014 г.,%

Виды экономической деятельности

Налоговая нагрузка, %

Вклад отрасли в ВВП РФ, %

Сельское хозяйство, охота и лесное хозяйство

Добыча полезных ископаемых (нефтегазовый сектор)

Производство и распределение электроэнергии, газа и воды

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов и предметов личного пользования

Гостиницы и рестораны

Транспорт и связь

Операции с недвижимым имуществом, аренда и услуиг

Из таблицы 3 видно, что самые незначительные диспропорции наблюдаются у нефтегазоперерабатывающей отрасли: при уровне налоговой нагрузки 38,5 процентов, отрасль обеспечивает поступление около 30 процентов налогов в бюджет и в отрасли транспорт и связь (налоговая нагрузка – 7,8 процента, доля поступлений в ВВП РФ – 7,93 процента. Эти различия связаны с тем, что на уровень налоговой нагрузки влияют различные факторы и добиться её стабильности во всех отраслях экономики невозможно.

Другим важным показателем, определяющим характер эффективности налоговой системы, является соотношение прямых и косвенных налогов. Процентное соотношение прямых и косвенных налогов в РФ за 2009-2014 гг. показывает, что за рассматриваемый период во всех годах косвенные налоги преобладают (таблица 4).

Процентное соотношение прямых и косвенных налогов в РФ (2009-2014 гг.), % [4]

Год

Прямые налоги

Косвенные налоги

В таблице 5 приведена доля прямых и косвенных налоговых поступлений в консолидированный бюджет РФ в общем объеме ВВП за 2009-2014 гг.

Доля прямых и косвенных налогов в общем объеме ВВП за 2009-2014 гг.

Год

2009

2010

2011

2012

2013

2014

Доля прямых налогов в ВВП, %

Доля косвенных налогов в ВВП, %

Данная таблица подтверждает преобладание косвенных налогов над прямыми.

Среди отдельных видов налогов наибольший вклад в консолидированный бюджет РФ вносят таможенные пошлины и налоги и взносы на социальное страхование (по 18 процентов), налог на добычу полезных ископаемых (11 процентов), налог на доходы физических лиц (10 процентов), также можно отметить налог на прибыль организаций и налог на добавленную стоимость (рисунок 2).

Рис. 2. Структура поступлений налогов и сборов в консолидированный бюджет РФ, 2014год

Если рассматривать состав и структуру прямых и косвенных налогов за 2014 год, то можно сделать выводы:

- в структуре прямых налогов наибольший вклад в консолидированный бюджет РФ приносят налог на добычу полезных ископаемых (24 процента), налог на доходы физических лиц (22 процента) и налог на прибыль организаций (20 процентов).

- в структуре косвенных налогов первое место занимают налоги и взносы на социальные нужды (34 процента), затем таможенные пошлины, на долю которых приходится 31 процент. Важную роль в косвенном налогообложении играет налог на добавленную стоимость, который подразделяется по товарам, ввозимым на территорию РФ (13 процент) и товарам (работам, услугам), реализуемым на территории РФ (15 процентов).

Выделяют различные модели налогообложения в зависимости от их ориентации на прямые и косвенные налоги. Исходя из сделанных расчетов, можно сделать вывод, что для российской налоговой системы характерен приоритет в распределении налогового бремени косвенных налогов, поэтому она близка к латиноамериканской и евроконтинентальной моделям. Однако, косвенные налоги скрывают от налогоплательщика ту сумму, которую он платит государству, приоритет косвенных налогов делает налоговую систему менее прозрачной, более запутанной. В свою очередь, прямые налоги ничем не замаскированы, взимаются открыто и побуждают граждан контролировать правительство.

Это значит, что необходимо стремиться, чтобы прямые налоги преобладали над косвенными. Однако сложившиеся условия не позволяют достигнуть этого. А вот достижение равномерного распределение налогового бремени между прямыми и косвенными налогами возможно.

По двум рассмотренным показателям эффективности налоговой системы (налоговая нагрузка и соотношение прямых и косвенных налогов) можно сделать следующие выводы:

Налоговая нагрузка в РФ за 2009-2014 гг. составила в среднем 36,3 процента;

Показатель налоговой нагрузки в различных отраслях существенно отличаются в связи с различными затратами и рентабельность отраслей;

Для российской налоговой системы характерен приоритет в распределении налогового бремени косвенных налогов.

Таким образом, необходимо добиваться эффективности налоговой системы, так как она является необходимым условием устойчивости экономических систем как на уровне отдельных субъектов хозяйствования, регионов, так и на уровне РФ в целом.

- Действующие режимы налогообложения в РФ

- Сравнение систем налогообложения для организации

Перед каждой компанией в момент ее образования и по мере роста встает вопрос о выборе оптимального режима налогообложения. Чем более продуманным будет решение, тем выгоднее окажется ведение предпринимательской деятельности, тем больше прибыли останется в организации. К тому же процедура взаимодействия с налоговыми органами, сложность налоговой отчетности также сильно разнится на разных системах обложения налогом. В данной статье мы проведем сравнение систем налогообложения: УСН, ОСНО, ЕНВД, ЕСХН и Патент и определим чем отличаются системы налогообложения.

Действующие режимы налогообложения в РФ

В Российской Федерации законодательно установлены несколько видов налоговых режимов, следовательно, компания может выбирать подходящий режим из:

- Общего режима налогообложения – «ОСНО» (это основной режим, его может выбрать любая компания без ограничений, все остальные режимы – льготные);

- Упрощенной системы налогообложения – «УСН» (часто режим называют «упрощенкой», для его использования существует несколько строгих требований к размерам организации, виду деятельности, размерам доходов);

- Единого сельскохозяйственного налога – «ЕСХН» (налоговый режим, выбирать который в праве только компании, занимающиеся сельским хозяйством и приравненной к нему деятельностью);

- Единого налога на вмененный доход – «ЕНВД» (режим, который смогут выбрать только те компании, чьи услуги входят в ограниченный государством и регионами список);

- Патентной системы налогообложения – «ПСН» (эту систему вправе выбрать только самые «маленькие» компании, чей бизнес подпадает под список разрешенных видов деятельности).

Чтобы определится, какие виды налоговых режимов, дающих «льготы», имеет право использовать так или иная компания, важно оценить требования, предъявляемые государством к каждому из них.

Тип требований к организации, выбравшей налоговый режим (НР)

Сравнение систем налогообложения для организации

ОСНО – базовый режим, без каких-либо льгот. Компания, использующая указанный НР, обязана платить налоги на прибыль. В учет пойдет вся прибыть, которая осталась после «вычитания» расходов. Также выплате подлежит НДС (его размер зависит от типа продаваемых товаров или оказываемых услуг), налоги на имущество, различные акцизы. Для индивидуальных предпринимателей разница только в том, что они платят НДФЛ вместо налога на прибыль, с сохранением всех остальных вариантов налогового бремени. ОСНО характеризуется сложной отчетностью по всем видам уплачиваемых налогов. Поэтому большинство компаний, если есть такая законная возможность, предпочитают использовать один из льготных НР.

УСН – налоговый режим, предлагаемый государством специально для небольших форм бизнеса и индивидуальных предпринимателей. Требования к размеру компании и характеру ее деятельности приведены выше. Основной особенностью данного НР является возможность выбора, с какой базы платить налоги: только с доходной части или с доходов за минусом расходов. В первом случае ставка налога будет меньше – всего шесть процентов. Во втором случае ставка возрастает до пятнадцати процентов. Компания сама производит подсчет и определяет, какой из вариантов позволяет ей платить меньше. На УСН легче система отчетности, нет необходимости платить налог на добавленную стоимость и налоги на прибыль. Налоги на имущество возможно только в отдельных случаях, например, при наличии очень дорогой недвижимости.

ЕСХН – особый режим для очень ограниченного круга компаний (производителей и рыбных хозяйств, чей основной доход более чем на 70 процентов складывается из реализации с/х товаров и рыбы). Наиболее привлекательным условием в данном НР является размер налога: он составляет всего шесть процентов от суммы доходов за минусом всех расходов.

ЕНВД – один из вариантов льготных НР, характеризующийся тем, что компании, выбравшие этот режим, платят налог с фиксированной суммы доходов, установленной государством для некоторых видов деятельности. При этом реальные доходы роли не играют. Также ИП и ООО на ЕНВД не платят налоги на прибыль и НДС. В большинстве случаев этот НР выбирают те, чей доход по подпадающему под льготный режим виду деятельности, значительно больше указанного в НК РФ. В таком случае размер «экономии» будет тем значительнее, чем больше расхождение между прописанной суммой и реальной прибылью.

ПСН – льготный НР, доступный только для индивидуальных предпринимателей, купивших патент на один из вариантов деятельности, установленной НК РФ. Налоговая ставка по патенту аналогична ЕСХН – всего шесть процентов, отчетность также довольно простая, у ИП нет необходимости сдавать декларацию по патенту.

Особенности льготных Налоговых режимов

УСН

Начиная с 2013 года – только для организаций, сдача документов в налоговые органы до 30.03.

Автор: Казакова Екатерина Игоревна, руководитель отдела развития и управления персоналом в региональной розничной сети аптек и магазинов косметики “Рубль Бум” и 1b.ru, бизнес-тренер.

Эксперт сайта “Бухгалтерия для чайников”.

Библиографическая ссылка на статью:

Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационных технологий. 2015. № 9 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/09/9736 (дата обращения: 12.04.2021).

Налоговые системы зарубежных стран существенно отличаются друг от друга по основным экономическим показателям, соотношению прямых и косвенных налогов, уровню налоговой культуры налогоплательщиков и налоговой дисциплины, мерам ответственности за нарушение налогового законодательства, источникам налогообложения. Эти особенности налогов в каждой отдельно взятой стране зависят от многих факторов: экономических, политических, демографических, социальных, играют решающую роль в процессе перераспределения валового внутреннего продукта и национального дохода страны [1, с. 251].

Налог на добавленную стоимость является наиболее доходным по сравнению с другими, поэтому по своему статусу в унитарных государствах НДС устанавливается как общегосударственный налог, а в федеративных государствах относится к федеральным налогам. В большинстве стран поступления по НДС сразу распределяются по бюджетам разных уровней, в этой связи НДС определяется как регулирующий налог, в отдельных странах НДС поступает в один бюджет, поэтому характеризуется как закрепленный налог [2, с. 22].

В таблице 1 нами проведем сравнительный анализ налоговых ставок по наиболее важным и значимым налогам ряда европейских стран и России, таких как налог на прибыль организаций, подоходный налог, отчисления на социальные нужды.

Таблица 1 – Процентные ставки по наиболее значимым налогам ряда европейских стран и РФ [1]

| Виды налогов | Германия | Великобритания | Франция | Швеция | Дания | Россия |

| Налог на прибыль | 25% | 33% | 34-42% | 28% | 34% | 10; 15; 20% |

| Налог на доходы физических лиц | 0-51% | 10,22,45% | 0-54% | 31% | 29,5% | 13, 15, 30, 35% |

| Отчисления на социальные нужды | 13% | 2; 9; 5,35; 5,25; 6,3% | 4,5-13,6% | 33% | 7% | 34% |

| НДС | 7; 16% | 15% | 19,6; 22; 7; 5,5% | 12; 25% | 25% | 0; 10; 18% |

Во Франции ставка налога на прибыль организаций может варьироваться в пределах 34-42%. Ставка налога на прибыль Великобритании, составляет 33%, в Германии 25%. По сравнению с вышеперечисленными странами в России ставка налога на прибыль организации может составлять 10,15 или 20%.

Налог на доходы физических лиц в России взимается с доходов, полученных резидентами и нерезидентами на территории РФ, и ставка налога может составлять 13, 15, 30 или 35% [3]. В Германии как мы видим, ставки являются прогрессивными и колеблются от 0 до 51%, в Великобритании ставки составляют 10, 22, 45%.

Центральным звеном бюджетной системы Франции выступает НДС, ставки по которому составляют 19,6; 22; 7; 5,5%. Отличительной чертой НДС в Великобритании и Дании является применяемая одна ставка налога, составляющая 15% и 25% соответственно. В Швеции стандартная ставка НДС – 25%. Тогда как ставки НДС в России являются более гибкими и составляют 0, 10, 18%.

Проведенный анализ показал, что в таких странах как Великобритания, Франция и Россия диапазон установленных ставок достаточно широк, в то время как в Швеции и Дании по НДФЛ и налогу на прибыль организаций применяют единые ставки для всех категорий налогоплательщиков.

Основная задача налоговых платежей в любом государстве – это формирование доходов бюджета страны. В таблице 2 нами представлены налоговые доходы государственного бюджета, приходящиеся на одного жителя государства ряда стран Евросоюза и России.

Таблица 2 – Налоговые доходы государственного бюджета ряда стран Евросоюза и РФ, (долл. США на душу населения) [4]

Научно обосновано ? если увеличивается налоговая нагрузка на плательщика (возрастает количество налогов и увеличиваются ставки налогов, отменяются льготы), то сначала мы наблюдаем действенность налоговой системы, а позже постепенное её снижение. В результате чего происходят невосполнимые потери бюджета, потому что некоторая часть налогоплательщиков становятся банкротами, другая часть вынуждена свернуть производство, иные же плательщики ищут различные пути, чтобы свести сумму подлежащих к уплате налогов к минимуму. А для восстановления эффективного производства при снижении налогового давления необходимы многие годы.

Помимо этого, налогоплательщик, нашедший достижимый путь ухода от налогообложения, уже не будет готов платить налоги в полном объеме, если в результате всё вернется к прежнему уровню налогового изымания. Сразу же возникает проблема в построении и улучшении налоговой системы любой страны – развитой или находящейся в переходном периоде [2].

Налоговая система является совокупностью налогов, всевозможных сборов и платежей, различных форм, принципов и способов их установления, трансформирования или отмены актов, обеспечивающих их оплату, поверку и ответственность за несоблюдение налогового законодательства.

В последние годы все активнее аналитики, экономисты и ученые обращают свое внимание на налоговое бремя в России. Этот вопрос представляется актуальным на фоне введения новых налогов, как на федеральном, так и на местном уровне. Однако прежде чем делать выводы относительно чрезмерности налоговой нагрузки в Российской Федерации, имеет смысл рассмотреть опыт зарубежных стран в данном вопросе, а также общемировые показатели.

В настоящее время в мировой практике выделяют четыре модели налоговых систем, которые различаются по уровню налоговой нагрузки: англосаксонскую, континентальную, латиноамериканскую и смешанную. Целесообразно остановиться на каждой из них, поскольку каждая объединяет достаточно внушительные блоки стран.

Англосаксонская модель: налоговое бремя несут граждане.

Данная модель ориентирована преимущественно на прямое налогообложение, а основная часть налогового бремени возложена на физических лиц. Основным источником доходов государственного бюджета в таких странах является подоходный, который формирует в бюджете долю размером:

? 60 % – в Австралии;

? 36,7 % – в Великобритании.

Средний размер налоговой нагрузки в таких странах по всем категориям налогоплательщиков в 2015 году составил 30,5 %.

Континентальная модель: приоритет косвенных налогов.

В странах с континентальной системой налогообложения можно отметить значительную долю отчислений на социальное страхование. Число косвенных налогов больше, чем прямых. Центральное место в вопросе финансирования бюджета занимает НДС, который был изобретен во Франции. Там ныне сборы от НДС образуют более 50 % бюджетных доходов. Похожая ситуация складывается в Нидерландах, Франции, Австрии и Бельгии.

Средний размер налоговой нагрузки в этих странах в 2015 году составил 42,2 %, в основном из-за скандинавских стран, которые собирают значительное число налогов для выполнения масштабных социальных программ.

Латиноамериканская модель: поиск равновесия в условиях инфляции.

Экономики этих стран отличаются существенными инфляционными тенденциями, поэтому правительства активно манипулируют соотношением прямых и косвенных налогов, чтобы защитить государственные доходы от влияния инфляции.

Упор при этом делается преимущественно на косвенные бюджетные поступления, которые более приспособлены к условиям высокой инфляции, в то время как прямые привязываются к конкретным функциям государства. Например, на протяжении последних трех лет косвенные налоги составляли порядка 46 % бюджетных поступлений в Чили, 42 % – в Перу и 49 % – в Боливии.

Средняя налоговая нагрузка в странах с латиноамериканской моделью в 2015 году составила 29,3 %.

Смешанная модель: манипуляции с бюджетными доходами.

Данная модель характерна для стран, которые крайне часто диверсифицируют структуру доходов своего бюджета и активно манипулируют налоговыми и неналоговыми источниками и перекладывают нагрузку с одних налогоплательщиков на других. К числу таких стран относятся США, Аргентина, Италия и Россия.

Показатель налогового бремени в этих странах в 2015 году был оценен ОЭСР (Организация экономического сотрудничества и развития) на уровне 33,8 %.

Следует отметить, что по данным все той же ОЭСР в 2015 году налоговое бремя сократилось в 9-ти странах-членах, а в 21-й стране, наоборот, возросло. Прирост затронул Португалию, Турцию, Словакию, Данию и Финляндию, а уменьшение было отмечено в Норвегии, Чили, Новой Зеландии [1].

Рассмотрим налоговые системы следующих государств: Италия, Венгрия, Молдова, Россия и Сент-Винсент.

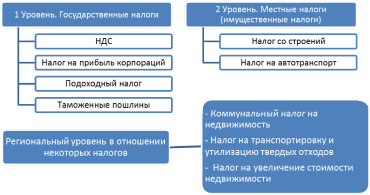

Двухуровневая налоговая система Италии представлена на рис. 1.

Рис. 1. Налоговая система Италии

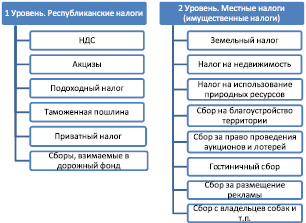

Рис. 2. Налоговая система Молдовы

Рис. 3. Налоговая система Венгрии

Двухуровневая налоговая система Молдовы представлена на рис. 2.

Налоговая система Сент-Винсент, являющейся оффшорной зоной, предполагает: фиксированный правительственный сбор с компаний, налог на доходы физических лиц, налог на прибыль компаний, но также предполагается отсутствие налога на прирост капитала, отсутствие налога на прибыль нерезидентов, отсутствие налога на прибыль корпораций, отсутствие налога на трансферты и гербовые сборы.

Двухуровневая налоговая система Венгрии представлена на рис. 3.

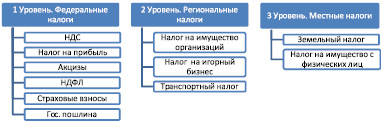

Трёхуровневая налоговая система России представлена на рис. 4.

Рис. 4. Налоговая система России

Проанализировав налоговые системы стран, представленные на рисунках, можно сделать вывод о том, что налоговые системы Италии, Венгрии и Молдовы между собой немного схожи, но все-таки есть и принципиальные различия, как в количестве уплачиваемых налогов, так и структурной организации. Налоговая система Российской Федерации является не менее сложной и имеет уже трехуровневую систему организации установления и изъятия налогов. Такая организация присуща государствам, имеющим федеральное устройство, к которым и относится Россия. И наконец, система налогов Сент-Винсента является наиболее привлекательной и достаточно стабильно развивающейся офшорной зоной, имеющей преимущества и огромные возможности в минимизации уплачиваемых налогов.

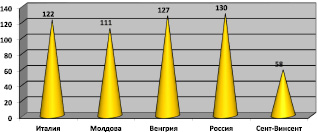

В рамках исследования авторы опирались на данные сайта РБК и постарались детально проанализировать механизм налогообложения в 5 странах из 178 возможных [5].

Рейтинг некоторых стран по уровню сложности налоговой системы

Место, занимаемое в мире

Общее число налогов

Время, необходимое на уплату налогов, часов в год

Полная налоговая ставка, %

Рис. 5. Рейтинг стран по простоте налоговой системы

Оценили налоги и обязательные платежи, установленные правительством данных стран на государственном, а также местном уровне, которые необходимо заплатить каждому предприятию. В своём исследовании рассматривали следующие налоги: налог на прибыль, подоходный налог и НДС.

Среди других стран мира по уровню налоговой нагрузки Россия сегодня занимает серединное положение. Существенно опережают её страны скандинавской модели, которые отличаются весьма существенным налоговым бременем на налогоплательщиков. Тем не менее и система социального обеспечения в этих странах – одна из самых развитых в мире.

В то же время опасение вызывает тот факт, что меньшим давлением на налогоплательщиков отличаются те страны, которые проводили в течение последнего года реформы по увеличению объема налогообложения граждан.

Например, в 2011–2013 годах правительство Мариано Рахоя в Испании провело более 30-ти налоговых реформ, большая часть которых была направлена на увеличение налогового бремени. Так, налог на прибыль возрос с 15 до 21 %, а НДС – с 18 до 21 %. Эти реформы вызвали социальное недовольство.

Россия опережает по налогам даже страны-партнеры по Таможенному Союзу. Например, в Казахстане НДС ныне взимается по ставке 12 %, в то время как в России она закреплена уровне 18 %, а подоходный налог и налог на прибыль у южного соседа РФ составляет 10 и 15 % соответственно [4].

В то же время в России в последнее время власти все чаще вспоминают о необходимости усиления фискального бремени в стране. Это вполне закономерно, поскольку на фоне падения темпов экономического роста, снижения цен на нефть и падения валютного курса рубля в бюджете образуется существенный дефицит, который придется покрывать.

Умеренность налогового бремени экономисты привыкли измерять по кривой Лаффера. Её суть сводится к тому, что существует некоторая пороговая точка налоговой ставки, до которой увеличение налогов приведет к росту доходов бюджета, а после – наоборот, к уменьшению. По мнению многих аналитиков, Россия уже преодолела эту пороговую точку.

Исходя из всего сказанного выше, можно сделать вывод о том, что наибольшая налоговая нагрузка характерна для стран континентальной модели налоговой системы, среди которых особенно выделяются скандинавские государства. Уровень налогового бремени в среднем по миру ныне составляет 33–34 %.

Одним из важных направлений развития и усовершенствования любой системы, а в частности системы, касающейся налогообложения, является изучение содержательной стороны, которая направлена непосредственно на выявление как сильных, так и слабых сторон в каждом аспекте её изучения: организационном, компонентном и функциональном. В ходе проведения анализа уместно применять метод сравнения данной системы с подобными моделями других систем, чтобы сопоставить частные системные характеристики и определить их соответствие миссии и назначение анализируемого объекта [3].

Имяреков С.М., д.э.н., доцент, профессор кафедры менеджмента и торгового дела Саранского кооперативного института (филиал) АНОО ВО Центросоюза РФ «Российский университет кооперации», г. Саранск;

Колесник Н.Ф., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

Читайте также: