Нужен ли инн в договоре подряда

Опубликовано: 01.05.2024

Зачем нужно соглашение ГПХ и как составить

Договор гражданско-правового характера — любое соглашение в рамках гражданского законодательства. В нем стороны договариваются о взаимных правах и обязанностях. Чаще так: один что-то делает, другой платит.

По договору ГПХ могут работать внештатные специалисты: строители, бухгалтеры, агенты по недвижимости, писатели и другие. Соглашением ГПХ оформляется разовая работа или оказание услуги, а результат фиксируется актом выполненных работ.

Какие бывают договоры ГПХ

К соглашениям ГПХ относят договоры:

Для оформления работ обычно используют договор подряда, для услуг — договор возмездного оказания услуг.

Договор подряда — это когда исполнитель выполняет работу по заданию заказчика и передает ему результаты работы, а заказчик их оплачивает.

Такое соглашение часто заключают на ремонтные и строительные работы, переработку и изготовление мебели, украшений или чего-то еще. Он подразумевает материальный результат работы, который можно потрогать.

Договор возмездного оказания услуг подразумевает процесс оказания услуг, его результат нельзя потрогать. Обычно его заключают на:

- консультационные;

- информационные;

- аудиторские;

- медицинские;

- ветеринарные;

- образовательные и другие услуги.

Еще есть договор авторского заказа. Его заключают, если результат работы — произведение: иллюстрация, статья, научное исследование.

Стороны могут заключить договор ГПХ, который не предусмотрен законом, или смешанный — это когда в одном документе содержатся элементы различных соглашений.

Когда заключают

Соглашение ГПХ можно заключить на разовую или проектную работу или услугу: изготовить детскую кровать, сделать ремонт в санузле или помочь кому-то продать квартиру. Работа по договору ГПХ всегда разовая — она не носит регулярный характер.

Как заключить договор гражданско-правового характера

Соглашение ГПХ всегда заключается в письменной форме. Но физлица могут договориться между собой устно, если стоимость сделки не больше 10 000 рублей.

Для заключения договора ГПХ исполнителю нужны:

- Паспорт.

- СНИЛС.

- ИНН.

Трудовая книжка для оформления сотрудничества не нужна. Если договор ГПХ заключается с иностранным гражданином, понадобится разрешение на работу или патент.

При заключении договора ГПХ заказчик не оформляет приказ о приеме на работу и не делает запись в трудовой книжке исполнителя.

Условия соглашения

В договоре ГПХ прописывают предмет соглашения, сроки, стоимость работ или услуг. Еще в нем указывают порядок выполнения работ или оказания услуг, их объем, ответственность сторон и другие условия.

Предмет — то, о чем договариваются стороны: что именно должен сделать исполнитель и за какой результат или услугу — заплатить заказчик.

В договоре подряда и авторского заказа всегда указываются сроки завершения работы. Договор подряда может содержать промежуточные сроки — сроки завершения отдельных видов работ. Это когда одну большую задачу разбивают на несколько небольших и каждую сдают отдельно. В случае договора на ремонтные работы в санузле первым этапом может быть отделка пола и стен, вторым — установка сантехники. В договоре оказания услуг сроки работы указывать не обязательно.

В соглашении ГПХ указывают стоимость работы исполнителя. Еще прописывают, как проходит процедура сдачи-приемки работы или услуги и какие последствия ждут исполнителя, если работа или услуга окажется некачественной. Можно договориться о предоплате или поэтапной оплате и указать в договоре суммы за каждый этап. Если стоимость работы в договоре не прописана, заказчик платит среднюю цену по рынку за аналогичную работу или услугу.

В соглашении ГПХ можно прописать место работы исполнителя: бухгалтер выполняет задачи в офисе заказчика, а юрист консультирует только в своем офисе. Также важно обозначить, может ли исполнитель поручить работу третьим лицам или должен выполнить ее самостоятельно.

На какой срок можно заключать

Договор ГПХ заключается на определенный срок, но законом этот срок не ограничен. Заключить соглашение можно на несколько дней, недель или лет, но лучше договариваться о времени, которого исполнителю будет достаточно для выполнения работы или оказания услуги.

Порядок расторжения

Расторгнуть соглашение ГПХ можно в одностороннем порядке или по соглашению сторон.

Договор оказания услуг может расторгнуть в одностороннем порядке и заказчик, и исполнитель, если один оплатит другому понесенные расходы. Расторгнуть подряд в одностороннем порядке вправе только заказчик, если оплатит расходы подрядчика.

Если обе стороны решили прекратить сотрудничество, они оформляют письменное соглашение о расторжении. Порядок расторжения может быть прописан в договоре ГПХ, тогда стороны действуют по правилам из документа.

Расторгнуть договор ГПХ можно через суд только в случае, если вторая сторона против или не отвечает на уведомление о расторжении в установленный соглашением срок или в течение 30 дней, если срок не установлен.

Чем договор ГПХ отличается от трудового договора

Основные отличия — стороны и предмет соглашения.

В первом случае договор заключается между заказчиком и исполнителем, а предметом соглашения является результат работы или услуги. Во втором — договор заключается между работодателем и работником, а предметом является трудовая функция — работа по должности, штатному расписанию и профессии.

По трудовому договору работника оформляют в штат и он получает зарплату. Между ним и работодателем возникают трудовые отношения. А у работника появляются гарантии и компенсации: оплата больничных и ежегодного отпуска, выплаты при увольнении или сокращении.

По договору ГПХ исполнитель не числится в штате и работает в удобное время, а вместо зарплаты получает вознаграждение за выполненные работы. Результат отражают в акте выполненных работ.

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

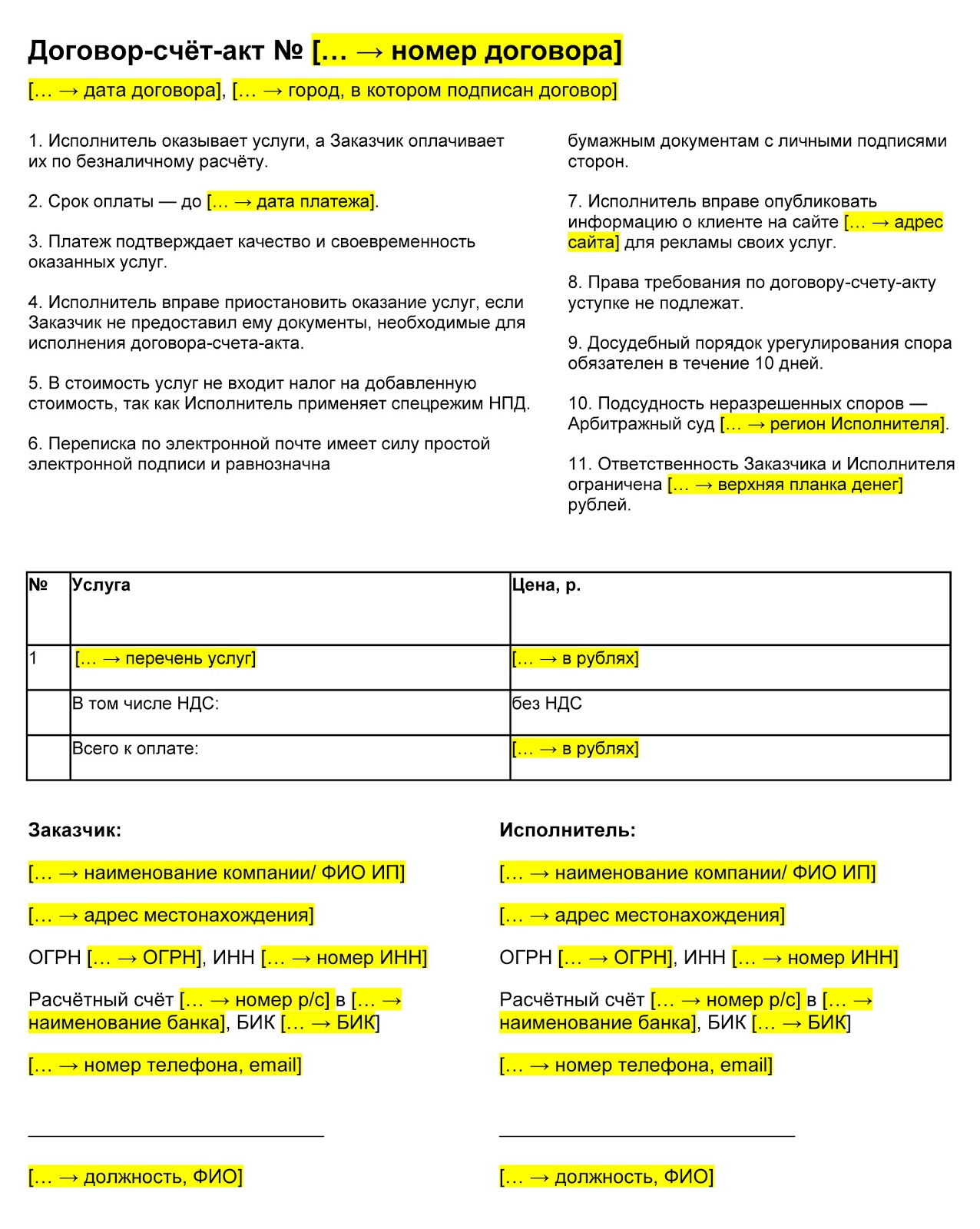

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Как правильно заключить договор подряда

Знакомьтесь, наша новая рубрика «Юридический ликбез». В ней мы будем рассказывать о том, как защитить себя и свой бизнес с точки зрения закона.

Начать решили, конечно же, с договоров. Сегодня расскажем всё, что нужно знать для правильного заключения договора подряда.

Заключая договор подряда, вы поручаете выполнение работы другому лицу, желая в итоге получить определенный результат. Или наоборот — вы выполняете работы по поручению заказчика. Результат подрядных работ всегда представлен в материальном воплощении. Именно в этом принципиальное отличие договора подряда от договора оказания услуг.

Заключение договора

Обратите внимание, в договоре должно быть прописано несколько обязательных условий. Отсутствие даже одного из них может поставить под сомнение заключенность договора.

1. Предмет договора

Ответив на вопрос, что вы хотите получить в результате работ, подробно изложите это в договоре.

- виды работ: какие работы вы поручаете подрядчику;

- содержание работ: что включают в себя эти работы;

- объем работ: в каком количестве эти работы должны быть выполнены;

- желаемый результат.

Например, вы хотите поручить подрядчику изготовление мебели для офиса. Укажите, какую именно мебель должен изготовить подрядчик: её вид, количество, комплектность, цвет, размеры. Чем больше у вас пожеланий к конечному результату работы, тем подробнее следует его описать.

Вы можете конкретизировать предмет в самом договоре, но удобнее будет оформить приложение, являющееся его неотъемлемой частью. Для того, чтобы приложение приобрело юридическую значимость, его нужно подписать и сделать ссылку на него в тексте договора.

В качестве приложения могут выступать техническое задание, спецификация, эскизы. Таким образом, вы сможете подробно указать все требования, которые предъявляете к подрядчику.

Если вы не обладаете специальными знаниями и затрудняетесь самостоятельно составить техническое задание или проектную документацию, то в договоре следует прописать, что обязанность по их составлению возлагается на подрядчика.

2. Сроки

Судебная практика не дает однозначного ответа на вопрос «обязательно ли указывать сроки в договоре». Но во избежание лишних споров, рекомендуем согласовать начальные и конечные, а, при необходимости, и промежуточные сроки выполнения работ.

3. Цена работ

Отсутствие в договоре цены не лишает его значимости, но мы рекомендуем согласовать данное условие. Если стоимость работ не определена, размер вознаграждения рассчитывается из общей рыночной стоимости данного вида работ.

Цену можно установить как в точном, так и в приблизительном размере. Но имейте в виду, заключение договора с открытой ценой на практике приводит к спорам, вызванным значительным отличием итоговой суммы от изначально оговоренной. Заказчику, не согласному с выставленной стоимостью, придётся доказать её необоснованность в судебном порядке.

Цена договора может изменяться только по согласованию сторон. Для этого нужно заключить и подписать дополнительное соглашение, которое будет являться неотъемлемой частью договора и иметь такую же юридическую значимость. При необходимости можно оформить смету, которая становится частью договора и приобретает значимость только после того, как её одобрит и подпишет заказчик.

По общему правилу оплата производится после приёмки работ заказчиком, но в договоре вы можете предусмотреть любой порядок осуществления платежей.

4. Дополнительные условия

- объект, на котором должны проводиться работы, следует указать, если он играет принципиальное значение. Например, чтобы после окончания работ не увидеть результат на соседнем земельном участке;

- по общему правилу, работы выполняются средствами и материалами подрядчика, который несет ответственность за их качество. Если вы согласовали иной порядок, то следует также отразить это в договоре. Важно помнить, что при предоставлении материалов заказчиком, ответственность за их качество ложится уже на него;

- иные дополнительные условия можно указывать почти без ограничений. Главное — достичь договоренности с контрагентом, не нарушая положений законодательства.

Вы можете скачать образец договора из интернета и наполнить его необходимым содержанием. Чтобы не натолкнуться на несоответствующий закону документ, рекомендуем воспользоваться шаблоном договора подряда, подготовленным специалистами Эльбы.

Отказ заказчика от исполнения договора

- в случае увеличения цены работ: при оплате подрядчику фактически понесенных им расходов;

- при затягивании исполнения подрядчиком: если становится ясно, что работы не будет выполнены в установленный срок. В таком случае исполнитель возмещает заказчику убытки;

- при выявлении некачественного исполнения работ до их завершения заказчик предоставляет подрядчику срок для устранения недостатков. Если они не будут устранены в разумный срок, заказчик вправе отказаться от исполнения договора и требовать возмещения убытков;

- односторонний отказ: при оплате подрядчику фактически произведенных работ, а также возмещения убытков;

Отказ подрядчика от исполнения договора

- при наличии зависящих от заказчика обстоятельств, которые могут негативно повлиять на качество работ, подрядчик должен предупредить его об этом. Если со стороны заказчика не последует никаких действий, исполнитель может отказаться от договора и требовать возмещения убытков;

- при неисполнении заказчиком обязанностей подрядчик может отказаться от договора и требовать возмещения убытков

После исполнения договора следует правильно оформить передачу результата заказчику.

Приёмка работ оформляется актом, в котором указываются:

- наименование документа;

- дата его составления;

- наименование и реквизиты исполнителя и заказчика;

- наименование, количество и цена выполненных работ;

- подписи сторон;

В случае, если имеются какие-либо комментарии, претензии или пожелания по качеству, составу, комплектации выполненных работ следует обязательно отразить это в акте. Очень проблематично будет доказать, что исполнителем были выполнены работы ненадлежащего качества, если соответствующего комментария не содержится в акте.

С помощью Эльбы вы можете составить акт, соответствующий всем этим условиям.

Предъявление претензий по качеству работ

Качество оценивается в соответствии с договором, установленными для данного вида работ нормами, а также общими представлениями, основанными на принципах разумности и добросовестности:)

Договором может быть установлен гарантийный срок. Он определяется по желанию исполнителя и является его правом, а не обязанностью.

Вне зависимости от гарантийного срока закон предоставляет заказчику два года (для строительного подряда — пять лет) для обнаружения скрытых недостатков выполненных работ. В течение этого срока можно предъявлять претензии к подрядчику, но придётся доказать, что недостатки возникли именно до передачи работ.

Если возникла необходимость урегулировать отношения с контрагентом в судебном порядке, важно определить, в какой из судов обращаться.

- В арбитражный суд: обе стороны договора являются индивидуальными предпринимателями или организациями. Также в этом суде рассматриваются споры, связанные с исполнением государственного или муниципального контракта.

- В суд общей юрисдикции: хотя бы одна из сторон договора является обычным гражданином, не осуществляющим предпринимательскую деятельность.

Не стоит путать договор подряда с другими видами договоров.

Договор подряда и трудовой договор

Трудовой договор заключается в том случае, если вы предполагаете долгосрочные взаимоотношения с работником, связанные с многократным личным выполнением им какой-либо функции. Конечно же, трудовой договор порождает множество обязанностей для вас, ведь вы становитесь работодателем и руководствуетесь в отношениях с работником трудовым законодательством.

Поэтому, если для вас важно лишь достижение результата в установленный срок, лучше будет заключить договор подряда.

Договор подряда и договор возмездного оказания услуг

При выполнении подрядных работ всегда есть материальный результат, и для заказчика важен именно итог, а не процесс. Например, поручая подрядчику изготовление мебели, вам важно в результате получить стол или стул. При этом, на второй план отходит то, как исполнитель достиг желаемого эффекта.

При возмездном оказании услуг материального результата может не быть вообще. Например, обращаясь к специалисту за оказанием юридических услуг, вы, конечно, желаете достичь определенного результата, но, при этом, для вас важно содействие юриста на каждом этапе. Таким образом, на первый план выходит сам процесс, а не результат. В этом случае заключается договор оказания услуг.

Идентификационный номер налогоплательщиков (ИНН) – числовой реквизит, используемый инспекторами по взиманию сборов и пошлин, который позволяет избежать путаницы фамилий, имен и отчеств лиц, обязанных делать взносы в бюджет государства в соответствии со статьей 23 НК.

Его получают по необходимости, ограничений по возрасту при оформлении нет. Он нужен для совершения имущественной сделки с участием собственника, при покупке недвижимости, устройстве на работу, открытии предпринимательства и т.д. При приеме людей на работу некоторые организации включают свидетельство ИНН в список обязательных документов.

- Законодательная база

- В каких случаях работник обязан предъявить ИНН

- Обязателен ли ИНН при устройстве на работу

Законодательная база ![Обязательно ли предъявлять ИНН при трудоустройстве]()

ИНН присваивается гражданам и организациям, которые обязаны платить сборы в бюджет. Для работающих людей – это налог на доходы, получаемые в виде зарплаты. Бухгалтер организации ежемесячно направляет фиксированную долю (13%) от размера оплаты труда сотрудника на счета налогового органа.

Согласно статье 65 ТК, в случае трудоустройства на предприятие предоставляются:

- паспортные данные или справки, удостоверяющие личность;

- трудовая книжка (исключение – первичное поступление на работу или совместительство);

- страховое свидетельство, выданное Пенсионным фондом;

- для граждан, подлежащих призыву, – военный билет;

- информация о наличии образования или квалификации, если этого требует производство.

В перечне сведений, которые обязан предоставить соискатель, отсутствует пункт о предъявлении налогового номера. По трудовому законодательству ИНН при приеме на работу не предоставляют.

Со другой стороны, письмом ФНС от 23 декабря 2015 года № 11-2-06/0733 установлено обязательство для налоговых служб не принимать декларации у предприятий, которые наняли сотрудников без этого документа.

В каких случаях работник обязан предъявить ИНН

Работник обязан встать на налоговый учет при трудоустройстве на государственную службу. Необходимость предоставления ИНН в этом случае регламентирована федеральным законом № 79 от 27 июля 2004 года.

ВНИМАНИЕ! Отсутствие индивидуального номера во всех остальных ситуациях не препятствует устройству на производство, т.к. не считается обязательным требованием.

Если за соискателем закреплен этот реквизит (до этого был получен в инспекции, но на момент трудоустройства не имеется), информация уточняется в территориальном органе по месту проживания. В случае его отсутствия (никогда не оформлялся), работодатель не вправе заставить гражданина получать документ.

Обязателен ли ИНН при устройстве на работу

По Трудовому кодексу в обязательном перечне документов при приеме на работу не числится ИНН, поэтому работодатель не может обязать предоставить его.

Люди, заключающие договоры с предприятиями, сталкиваются с ситуациями, когда руководители требуют предъявить номер. Это обусловлено тем, что инспекция не принимает ежегодный отчет, пока в нем не будут указаны все данные сотрудников.

Работники налоговой службы видят разрешение конфликта интересов в компромиссном варианте для работодателя и соискателя и предлагают два варианта:

- оформление гражданином ИНН;

- отказ от его получения в письменной форме.

Второй случай освобождает работодателя от обязанности требовать предъявить этот документ, а в отчетную декларацию вписывается информация, что человек отказался от процедуры оформления.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Иногда интересные с точки зрения гражданского права ситуации могут повлечь серьезные налоговые последствия.

Одним из таких примеров можно считать фактическое (без заключения договора или при признании его незаключенным) выполнение подряда (возведение здания, строения, сооружения). А еще интереснее, когда такое здание возводится на земельном участке лица, которого (при заключении договора подряда) следовало бы считать заказчиком.

В соответствии с положениями ч. 1 ст. 702 Гражданского кодекса РФ, подрядчик обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется оплатить его. Следовательно, договор подряда заключается в отношении еще не завершенного (не созданного) предмета.

Передача уже готового (построенного) объекта оформляется посредством договора купли-продажи, как следует из положений ч. 1 ст. 454 Гражданского кодекса РФ. В отношении купли-продажи недвижимости будут действовать также специальные положения, предусмотренные параграфом 7 главы 30 Гражданского кодекса РФ. В соответствии с положениями ч. 1 ст. 549 Гражданского кодекса РФ, по договору купли-продажи недвижимого имущества (договору продажи недвижимости) продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество.

Следовательно, в том случае, если договором предусматривается переход права на уже готовый объект недвижимости, то необходимо применять конструкцию договора купли-продажи недвижимого имущества.

Об этом свидетельствует также судебная практика. В частности, есть старое Постановление ФАС Уральского округа от 05.06.2008 г. № Ф09-4122/08-С4 по делу № А76-23793/2007-4-581//1. В данном постановлении было указано, что договор подряда необходимо отграничивать от договора купли-продажи или договора поставки. Различие договоров проявляется в том, что предметом договора подряда является изготовление индивидуально-определенного изделия, в то время как предметом поставки часто выступает имущество, характеризуемое родовыми признаками; условия договора подряда направлены прежде всего на определение взаимоотношений сторон в процессе выполнения обусловленных работ, а при купле-продаже (поставке) главное содержание договора составляет передача (поставка) предмета договора другой стороне - покупателю. Первичными документами бухгалтерского учета хозяйственной операции при поставке будут товарные накладные, доверенности на получение товара, счета-фактуры, а при подряде: акты сдачи-приемки работ, справки о стоимости выполненных работ и затрат. В Информационном Письме ВАС РФ от 25.02.2014 г. № 165 было указано, что если стороны не согласовали какое-либо условие договора, относящееся к существенным, но затем совместными действиями по исполнению договора и его принятию устранили необходимость согласования такого условия, то догоор считается заключенным.

В ряде других судебных актов, в частности, в Постановлении Арбитражного суда Московского округа от 18.08.2015 N Ф05-9373/2015 по делу N А40-115777/2014 было указано, что, в отличие от договора поставки, предметом договора подряда является не только передача результата работ в собственность заказчика, но и выполнение самой работы подрядчиком (в том числе изготовление вещи), при этом данная работа должна выполняться по заданию заказчика. В описанном же в вопросе случае между ООО АЭ и ООО С как раз имела бы место только передача результата работы, а не выполнение самой работы (так как работа была бы выполнена еще до заключения договора подряда, а значит, не могла бы являться предметом договора подряда).

Налоговые органы также будут следовать данной логике разграничения договора подряда и договора купли-продажи.

В соответствии с положениями п. 3 Постановления Пленума Высшего Арбитражного Суда РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» судам предписывается оценивать обоснованность полученной налоговой выгоды от операций с учетом такого критерия, как наличие деловой цели в действиях налогоплательщика при условии реальной предпринимательской или ино экономической деятельности. Так, например, суд может обратить внимание на то, что операции учтены не в соответствии с их действительным экономическим смыслом, или учтены операции, не обусловленные целями делового характера. В частности, в Постановлении ФАС Северо-Кавказского округа от 6.11.2007 г. № Ф08-7341/07-2726А суд признал правоту позиции налоговой инспекции, которая установила неподтверждение реальности поставки товара (то есть исполнения договора поставки) и отказала в возможности получения налогового вычета.

Следовательно, при проверке реальности отношений по договору генерального подряда – с учетом того, что предмет договора подряда (объекты недвижимости) уже были созданы к моменту заключения договора генерального подряда – налоговая инспекция может квалифицировать сделку между фактическими заказчиком и подрядчиком как договор купли-продажи недвижимого имущества. В этой связи можно вспомнить позиции судов о том, что если договор подряда признан недействительным или незаключенным либо вообще не заключался, то заказчик должен оплатить работы. Это следует, например, из п. 6 Информационного письма Президиума ВАС РФ от 25.11.2008 N 127, Постановлениеи Арбитражного суда Центрального округа от 03.11.2017 N Ф10-4459/2017 по делу N А08-1202/2016.

Нередко налоговые органы отазывают в предоставлении налогового вычета по НДС или в снижении базы по налогу на прибыль организации, указывая, что само по себе строительство, без подтвеждающих документов (договор подряда и т.д.) не дает права на вычет или учет затрат.

В Письме Минфина России от 13.07.2005 г. № 03-04-11/158 было дано разъяснение по поводу права на вычет при передаче объекта недвижимости. В соответствии с положениями данного Письма, налогоплательщик имеет право на вычет с того момента, как объект принят к учету в соответствии с требованиями об учета основных средств. В Письме Минфина России от 6.09.2006 г. № 03-06-01-02/35 было указано, что в том случае, если объект, первоначальная стоимость которого сформирована на дату передачи документов на государственную регистрацию прав собственности, передан по акту приема-передачи в эксплуатацию и организацией на объекте фактически ведется хозяйственная деятельность, данный объект недвижимого имущества обладает всеми признаками основного средства, установленными п. 4 ПБУ 6/01. Следовательно, входной НДС по объектам недвижимости в той части, которая приходится на долю облагаемых НДС операций, возможно принять к вычету после подачи документов на государственную регистрацию прав на соответствующее недвижимое имущество. При этом потребуется наличие документов, установленных положениями п. 2 ст. 171 и п 1. Ст. 172 Налогового кодекса РФ. Аналогичное мнение было приведено еще в Письме Минфина России от 13.07.2005 N 03-04-11/158: "При приобретении основных средств (объектов недвижимости), используемых при осуществлении операций, облагаемых налогом на добавленную стоимость, суммы этого налога, уплаченные продавцу, возможно принять к вычету после подачи документов на государственную регистрацию прав на приобретенное недвижимое имущество". Таким образом, суммы НДС, предъявленные организации при приобретении объекта основных средств, принимаются к вычету на основании счетов-фактур, выставленных продавцами, и соответствующих первичных документов, подтверждающих принятие этого объекта на учет, при условии его использования для осуществления операций, подлежащих обложению НДС (п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Дело в том, что из еще из старых разъяснений Минфина (Письма от 20.03.2009 N 03-07-10/07 и от 05.03.2009 N 03-07-11/52) следует: вычет НДС, предъявленного подрядчиком, возможен только после принятия заказчиком результата работ в объеме, определенном договором, то есть после принятия законченного этапа строительства или объекта в целом. Но тогда возникает проблема с наличием (отсутствием) договора. Интересно в этом плане Постановление от 29.01.2010 N КА-А40/15544-09, в котором ФАС МО отклонил довод налогового органа о том, что общество неправомерно применило налоговые вычеты по НДС, предъявленные подрядчиком за работы по реконструкции сталеплавильного цеха в соответствии с договором от 10.05.2007, поскольку он, по их мнению, предусматривает приемку завершенного строительством объекта после выполнения сторонами всех обязательств. Однако судами установлено: договором подряда предусмотрена поэтапная сдача строительства объекта, а промежуточные платежи за выполненные работы производятся обществом (инвестором-застройщиком) по выставленным счетам ФГУП (подрядчика) за фактически выполненные работы в соответствии с графиком производства и финансирования работ и квартальными заданиями. Выполнение подрядчиком этапа работ за месяц оформлялось путем составления акта о приемке выполненных работ (по форме N КС-2) и справки о стоимости выполненных работ и затрат (по форме N КС-3). На основании указанных документов подрядчик выставлял обществу соответствующие счета-фактуры. Судьи установили: в подтверждение права на применение налоговых вычетов "подрядного" НДС (в сумме 3 701 062 руб.) обществом были представлены в налоговый орган и в материалы дела договор, счета-фактуры, акты о приемке выполненных работ, справки о стоимости выполненных работ и затрат. ФАС МО в Постановлении от 20.03.2009 N КА-А41/1916-09 подтвердил право подрядчика ежемесячно отражать в бухгалтерском учете выручку по выполненным работам и начислять НДС, а также право заказчика на вычет. Сюда же можно отнести Позицию ФАС Уральского округа 05.06.2008 N Ф09-4122/08-С4 по делу N А76-23793/2007-4-581/31, где было указано, что первичными документами бухгалтерского учета хозяйственной операции при подрядебудут акты сдачи-приемки работ, справки о стоимости выполненных работ и затрат (хотя, в первую очередь, это разъяснение было значимо для разграничения документов бухгалтерского учета при договора поставке и при договоре подряда). Одно из недавних решений АС Пермского края (по делу № А50-30030/2018) подтвеждает это "от обратного". Там идет ссылка на статью 9 Федерального закона от 06 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" и указывается, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Таким образом, первичные учетные документы оформляются после совершения факта хозяйственной жизни и не могут допускаться к хозяйственному учету документы, которые оформляются по поводу не имевшего места факта хозяйственной деятельности. Тем самым указывается на сам факт (совершение работ, оказание услуг и т.д.), а не на правовое его закрепление, для целей налогообложения.

Следовательно, указанные документы подтверждают фактические взаимоотношения сторон договора подряда по ежемесячной приемке выполненных этапов работ и являются надлежащими и достаточными для целей применения налоговых вычетов по НДС. В таком случае, на наш взгляд, можно обойтись без договора.

Еще интереснее, на мой взгляд, обстоит ситуация, когда подрядные отношения осложняются субподрядом и прямыми расчетами между заказчиком и субподрядчиком, и есть вероятность квалификации соответствующих последствий по ст. 54.1 НК РФ. Но к этому вопросу я постараюсь вернуться позднее.

Читайте также: