Усн доходы 2016 год

Опубликовано: 26.04.2024

По итогам каждого года организации и предприниматели, применяющие УСН, представляют в налоговую инспекцию декларации по упрощенной системе налогообложения (УСН). Организации подают декларацию не позднее 31 марта года, следующего за отчетным. Для предпринимателей этот срок продлен до 30 апреля включительно.

О порядке представления и заполнения декларации по УСН за 2016 год расскажет эта статья, подготовленная экспертами бератора.

Сроки представления декларации по УСН

Форма и электронный формат декларации по УСН утверждены приказом ФНС от 26 февраля 2016 года № ММВ-7-3/99@. Этот приказ вступил в силу 10 апреля 2016 года.

Декларацию за 2016 год организации должны сдать не позднее 31 марта 2017 года. Предприниматели представляют декларацию по УСН за 2016 год не позднее 2 мая 2017 года, поскольку 30 апреля в будущем году выпадает на воскресенье, а следующий день – 1 мая – является нерабочим праздничным днем. Квартальной отчетности по УСН нет.

Заполнение декларации по УСН в 2016 году

Декларация состоит из:

- титульного листа;

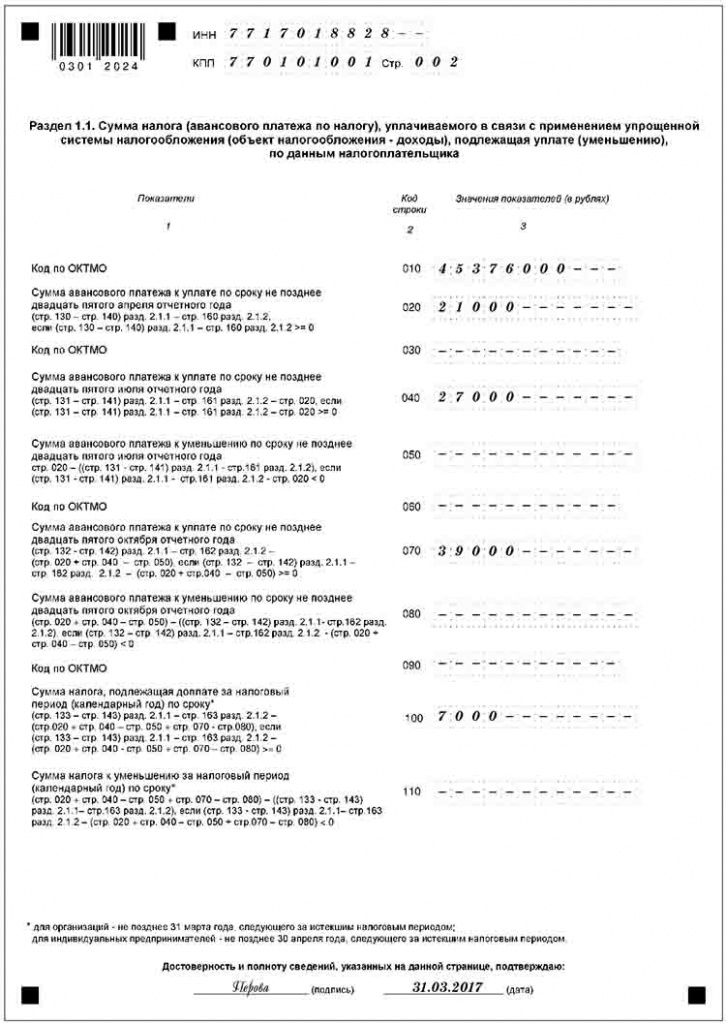

- раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи

с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»; - раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи

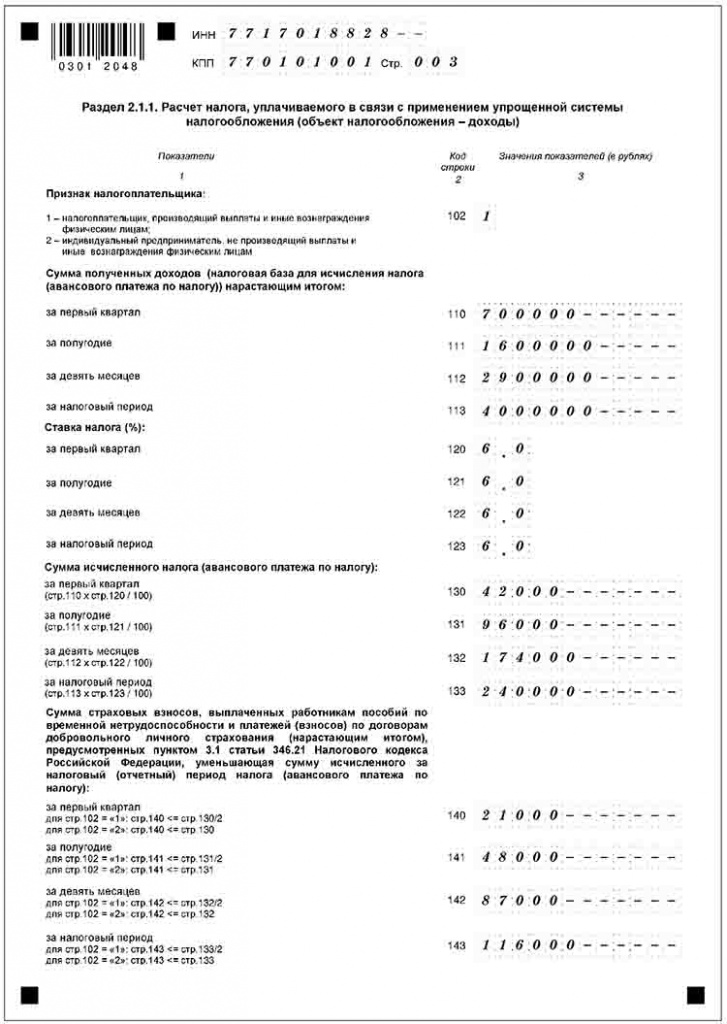

с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»; - раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)»;

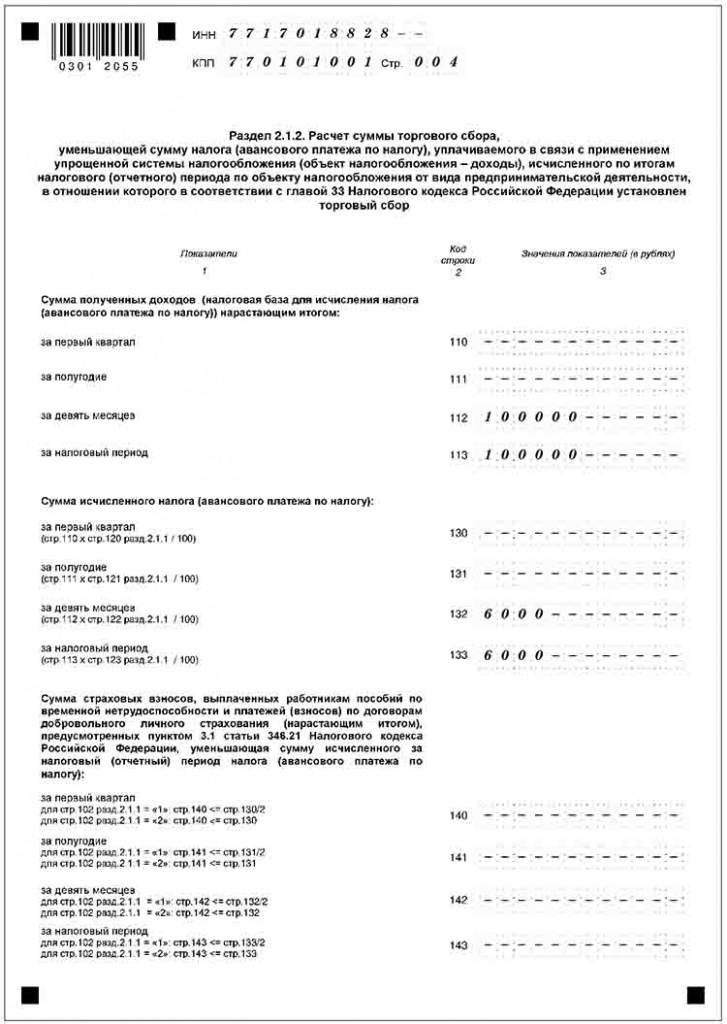

- раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

- раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

- раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Фирмы и ИП, применяющие УСН с объектом налогообложения «доходы», заполняют титульный лист, разделы 1.1 и 2.1.1.А плательщики торгового сбора дополнительно заполняют раздел 2.1.2.

«Упрощенцы» с объектом налогообложения «доходы минус расходы» заполняют титульный лист, раздел 1.2 и раздел 2.2. Раздел 3 заполняют только организации и индивидуальные предприниматели, получившие средства в рамках благотворительной деятельности, целевого финансирования, целевых поступлений, упомянутые в пунктах 1 и 2 статьи 251 Налогового кодекса. Те, кто не получал имущество, работы, услуги в рамках благотворительной деятельности и целевого финансирования, раздел 3 не заполняют.

Декларация по УСН в 2016 году может представляться как в бумажной, так и в электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью (УКЭП) в соответствии с Порядком, утвержденным приказом МНС России от 2 апреля 2002 года № БГ-3-32/169.

При получении декларации по телекоммуникационным каналам связи налоговая инспекция обязана передать вам квитанцию о ее приеме в электронной форме.

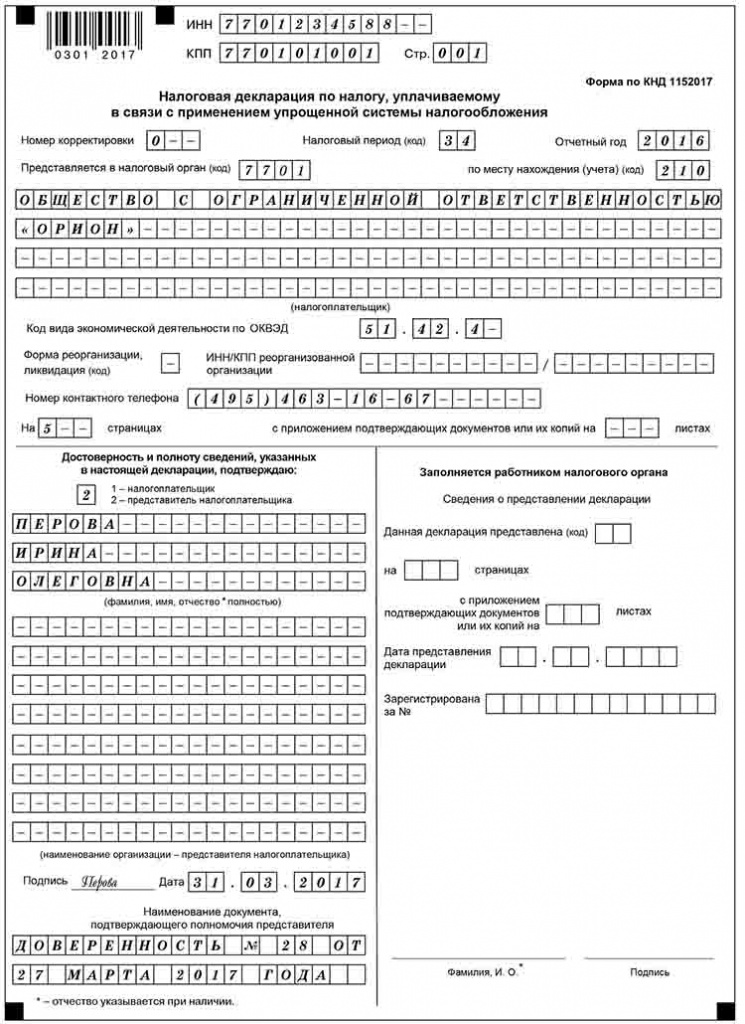

Рассмотрим на примере, как нужно заполнить декларацию по УСН за 2016 год организации

с объектом «доходы».

Читайте в бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Чем может быть выгодна для предпринимателя УСН «доходы минус расходы»? В чем ее плюсы и минусы? Какие изменения ждут УСН в 2016 году?

Налогооблагаемая база на УСН «доходы минус расходы» — это доходы, уменьшенные на величину расходов. В отличие от УСН «доходы», в данном случае налоговая база складывается с полученных доходов за вычетом их расходов. Но расходы обязательно нужно подтвердить.

Основной риск при системе налогообложения УСН «доходы минус расходы» заключается в непризнании налоговой инспекцией расходов, заявленных в декларации. В связи с этим может возникнуть ряд проблем: недоимка, начисление пени и наложение штрафов (ст.122 НК).

В ст. 346.12 НК РФ приведены те налогоплательщики, которые не могут применять эту систему, в частности, организации, имеющие филиалы или представительства, банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды и др.

Преимущества УСН «доходы минус расходы»

Основное преимущество системы налогообложения УСН «доходы минус расходы» заключается в том, что она предполагает сдачу декларации один раз в год.

Для разных регионов ставка налога дифференцированная. Но особое внимание стоит уделить минимальному налогу на этой системе налогообложения. Согласно ст. 346.18 НК РФ, сумма минимального налога исчисляется за налоговый период в размере 1% налоговой базы, которой являются доходы.

Чем больше расходов у компании, тем меньше налог будет к уплате.

Какие расходы можно учесть при УСН «доходы минус расходы»?

Расходы, которые можно учесть при этой системе налогообложения, указаны в ст. 346.16 НК РФ. Этот перечень является закрытым.

При признании расходов нужно учитывать некоторые тонкости. Дело в том, что расходы признаются таковыми по определенным условиям:

1. Они должны быть обоснованными, то есть непосредственно связанными с деятельностью фирмы и направленными на получение фирмой прибыли.

2. Они обязательно должны быть подтверждены и оплачены. Обоснованием будут являться первичные документы — акты, накладная.

При УСН «доходы минус расходы» доходы учитываются кассовым методом. То, что поступает на расчетный счет, считается в доход. Поэтому, если компания решила применять эту систему налогообложения, руководителю, который будет следить за всеми операциями, необходимо будет их анализировать, так как при расчете авансовых платежей может произойти накладка: компания по году может выйти в убыток, при этом у нее может быть авансовый платеж, большая сумма предоплаты придет на расчетный счет, а расходов на этот момент не будет. Авансовый платеж все равно придется оплатить в этом случае со всей суммы дохода. Поэтому руководителю нужно следить и сопоставлять, какие доходы приходят и в какой момент, и когда он будет проводить расходы, то обязательно нужно, чтобы они были подтверждены.

3. Особые условия. На этой системе налогообложения они возникают при купле-продаже товаров и покупке основных средств. В данном случае признание расходованных средств происходит не только когда товары получены и оплачены, но и когда они отгружены.

Основные средства в расходах учитываются в течение налогового периода. Они должны быть оплачены, приняты в эксплуатацию, затем они равными долями списываются в течение отчетного периода. Но и в этом случае опять-таки возникают свои тонкости — к какой группе будет относиться основное средство.

Согласно ст. 346.16 НК РФ, «расходы на приобретение (сооружение, изготовление) основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке»:

- если основные средства и нематериальные активы со сроком полезного использования до трех лет включительно — в течение первого календарного года применения УСН;

- если основные средства и нематериальные активы со сроком полезного использования от трех до 15 лет включительно, то в течение первого календарного года применения УСН — 50% стоимости, второго календарного года — 30% стоимости и третьего календарного года — 20% стоимости;

- если основные средства и нематериальные активы со сроком полезного использования свыше 15 лет — в течение первых 10 лет применения УСН равными долями стоимости основных средств.

Откройте счет в Эльба|Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5% на остаток.

Что изменится в 2016 году?

1. Ставки по УСН будут меняться. В настоящее время ст. 346 находится в редакции. Особых изменений по основным регионам не ожидается — ставки остаются примерно на уровне 2015 года. Но для объекта «доходы минус расходы» ставка налога может быть снижена до 3% (сейчас она составляет 5-15%). Особые условия по ставкам останутся у Крыма и Севастополя.

2. Уже установлены коэффициенты-дефляторы. И чтобы в 2016 году не потерять право на «упрощенку», выручка фирмы должна быть в пределах 79 740 000 руб.

3. Росстат скоро будет принимать отчетность только в электронном виде. Это требование коснется только малых и крупных предприятий.

4. Предприниматели будут сдавать новую декларацию по УСН. Декларация изменится не для всех компаний. Ее изменения заметят плательщики торгового сбора. Для других изменения будут незначительными.

5. Планируется внесение изменений в Федеральный закон № 54-ФЗ (в настоящее время законопроект находится на рассмотрении), предполагающих применение новых кассовых аппаратов, которые будут сразу подавать информацию напрямую в налоговую.

Если закон будет принят, то тем, кто использует кассовую технику и фискальные регистраторы, зарегистрированные до 2016 года, смогут продолжать пользоваться техникой в течение трех лет по старому порядку.

6. Электронную переписку с налоговой нужно будет поддерживать по электронным каналам связи или письменно. В 2016 году игнорирование налоговой по ее запросам может стать причиной блокировки расчетного счета.

7. В следующем году увеличиваются штрафы за нарушение бухучета.

8. С 2016 года можно не включать НДС в доходы компании.

9. Предельный размер доходов, позволяющий применять УСН, может быть увеличен до 120 млн руб. в год (в настоящее время законопроект находится на рассмотрении в Госдуме).

Марина Просянова, старший бухгалтер компании «Фингуру»

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Контур.Бухгалтерия — оптимальный сервис для УСН

Автоматизированный расчет налогов и операций с сотрудниками. Максимально простая бухгалтерия. Сервис сам сформирует КУДиР, декларацию и отчеты.

Упрощенная система налогообложения позволяет довольно просто рассчитать налог. Важно помнить о сроках внесения авансовых платежей и правильно сокращать сумму налога к уплате.

Расчет налога зависит от того, какой объект налогообложения был выбран организацией или предпринимателем:

- База налогообложения - “Доходы”: уплачивается 6% налог.

- База налогообложения - “Доходы за вычетом расходов”: уплачивается 15% налог.

Необходимо уточнять налоговую ставку в вашем регионе для вашего вида деятельности, так как она может оказаться существенно ниже. В 2016 году в 33 областях снижена ставка для объекта “Доходы” и в 71 регионе снижена ставка для объекта “Доходы минус расходы”.

Авансовые платежи

Предприятиям на УСН нужно в течение года производить “предоплату налога”: вносить авансовые платежи за каждый квартал. Аванс важно успеть уплатить до 25 числа месяца, следующего за отчетным кварталом:

![]()

За 1 квартал — до 25 апреля.- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

По итогам года рассчитываем и уплачиваем остаток налога и в те же сроки подаем налоговую декларацию:

- ООО делают это до 31 марта.

- ИП — до 30 апреля.

Расчет налога УСН

Шаг 1. Налог на УСН рассчитывается нарастающим итогом: то есть, мы должны суммировать все доходы (или расходы, которые потом вычтем из доходов) с начала года и до конца того периода, который нас интересует. Например, если мы выясняем сумму авансового платежа за 2 квартал, то рассматриваем доходы и расходы с начала января до конца июня. Если мы определяем остаток налога к уплате по итогам года, то рассматриваем доходы и расходы за весь календарный год.

Показатели для расчета доходов берутся из 4 графы 1-го раздела Книги учета доходов и расходов. В доходы на упрощенке попадает выручка от реализации и внереализационные доходы, которые перечислены в ст. 249 и 250 Налогового кодекса. Для выяснения налоговой базы по объекту “Доходы” суммируем доходы за интересующий период и умножаем сумму на налоговую ставку.

Показатели для расчета расходов берем из 5 графы 1-го раздела КУДИР. Мы уже рассказывали о том, как вести учет расходов на упрощенке и при каких условиях траты вносятся в Книгу учета. Для выяснения налоговой базы по объекту “Доходы минус расходы” суммируем доходы за интересующий период, вычитаем все расходы за интересующий период и полученную сумму умножаем на налоговую ставку.

Шаг 2. Теперь мы можем сделать налоговый вычет и уменьшить сумму налога — только для базы налогообложения «Доходы». К налоговому вычету разрешены страховых взносы за себя (для ИП) и сотрудников, больничные пособия сотрудникам, которые выплачены за счет работодателя, а также торговый сбор. Все эти суммы тоже суммируются нарастающим итогом с начала года и до конца периода, который нас интересует, а затем вычитаются из суммы налога.

- ООО и ИП с работниками могут сократить налог только на 50%, даже если налоговый вычет превышает сумму налога.

- ИП без работников могут сокращать налог без ограничений на сумму взносов, уплаченных за себя.

Шаг 3. На последнем этапе мы должны вычесть из получившейся суммы все авансовые платежи, которые были сделаны в предыдущие периоды. Здесь мы приводили примеры расчета авансового платежа за 3 квартал на УСН 6% и УСН 15%.

Формула расчета налога по УСН за период:

Доходы * 6% - Налоговый вычет - Предыдущие авансовые платежи

Доходы минус расходы * 15% - Предыдущие авансовые платежи

Пени и штрафы при неуплате налога по УСН

Если предприниматель уклоняется от ежеквартального внесения авансовых платежей, но ИФНС начисляет пени за каждый день просрочки платежа. Первым днем начисления пеней считается день, следующий за финальной датой уплаты налога. Последний день начисления пеней — день фактического внесения платежа. При неуплате всех трех авансовых платежей к концу года сумма пеней может оказаться внушительной.

Пени рассчитываются по формуле:

1/300 * ключевая ставка ЦБ РФ * сумма неуплаты * число дней просрочки

При опоздании с уплатой налога за календарный год предприятие облагается штрафом: 20% от неуплаченной суммы налога в дополнение к пеням.

Минимальный налог на УСН

На УСН 15% возможна ситуация, когда расходы организации превышают доходы или эти величины примерно равны. В таком случае налоговая база приближается к нулю или имеет отрицательное значение. Но это не означает, что налог также будет почти нулевым. Для таких случаев работает правило минимального налога. Этот налог исчисляется от всех доходов, которые бизнес получил в течение календарного года, налоговая ставка равна 1%.

Если по завершении календарного года у предприятия на УСН 15% очень маленькая налоговая база и, соответственно, мизерный налог к уплате, то руководителю необходимо рассчитать также минимальный налог. Если минимальный налог окажется больше налога, который рассчитан обычным способом, то уплачивать нужно именно минимальный налог.

Онлайн-сервис Контур.Бухгалтерия поможет вам рассчитать налоги, сформирует платежные поручения по авансовым платежам и вовремя напомнит об уплате. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Сегодня мы подготовили статью про упрощенную систему налогообложения.

Что такое УСН?

Упрощенная система налогообложения — это особый режим начисления налогов для небольших организаций и индивидуальных предпринимателей. УСН позволяет снизить налоговую нагрузку на малый бизнес и упростить ведение соответствующей отчетности.

При УСН единым налогом заменяются:

- НДФЛ или налог на прибыль (для ИП либо организаций соответственно);

- налог на имущество;

- НДС за исключением таможенного.

Переход на УСН

Чтобы воспользоваться «упрощенкой», налогоплательщик должен подать заявление формы 26.2_1. Это не обязательно делать в процессе постановки на учет ООО или ИП, но нужно уложиться в 30 календарных дней с даты регистрации. Если пропустить этот срок, то придется подавать налоговую отчетность по системе ОСН (общей системе налогообложения), то есть, в значительно большем объеме.

Действующие плательщики не могут изменять налоговый режим в текущем налоговом периоде, то есть в данном календарном году. Однако, у них есть право перехода на «упрощенку» со следующего года. Для этого нужно подать 2 экземпляра уведомления в налоговую службу в 4 квартале текущего года. к оглавлению ↑

Кто сможет воспользоваться УСН в 2016 году?

Предельный размер доходов, при котором предприятие сохраняет право применять УСН, вырос с 2016 года, так как приказом Минэкономразвития №772 от 20 октября 2015 введен новый коэффициент-дефлятор 1,329. Актуальные лимиты составляют:

- 60 млн х 1,329 = 79,74 млн рублей за год — максимальная сумма дохода организации для применения упрощенной системы в 2016 году.

- 45 млн × 1,329 = 59,085 млн рублей за период с 1 января по 30 сентября 2016 (3 квартала) — максимум дохода для перехода на упрощенку с 2017 года.

Помимо этого, плательщик должен соответствовать следующим требованиям:

- численность персонала не более 100 человек;

- денежная оценка основных средств организации не превышает 100 млн рублей;

- у организации нет филиалов (требование по отсутствию представительств снято с 2016 года);

- доля иных юридических лиц составляет максимум 25%;

- организация не относится к перечисленным в п.3 ст.346.12 НК РФ (в список входят банки, инвестиционные фонды, ломбарды, нотариусы и др.)

Если лимиты доходов были превышены либо указанные выше требования нарушены, то начиная с квартала, в котором это произошло, отчетность подается по ОСН. к оглавлению ↑

Ставки налога при УСН

В рамках упрощенной системы существует два возможных способа расчета налога:

- до 6% со всей суммы доходов

- до 15% с доходов за вычетом расходов, обозначенных в ст.346.16 НК РФ.

Организация может сама выбирать объект налогообложения и изменять его, подав предварительно заявление в ФНС. При этом способ расчета налоговой базы будет изменен с начала следующего налогового периода (календарного года).

Начиная с 2016 года действующая налоговая ставка может регулироваться региональными нормативными актами для различных видов деятельности в диапазоне от 1 до 6% в первом случае и от 5 до 15% — во втором (№ 232-ФЗ). Для ИП, зарегистрированных в 2016 году, в первые два года может применяться нулевая ставка, если предприниматель оказывает бытовые услуги (например, ремонт мебели, пошив одежды, фотоателье и др.)

С 2016 года вступило в силу важное изменение, касающееся НДС. Теперь предъявленный клиентам, например, в счетах-фактурах, НДС можно не учитывать в сумме доходов. Следует, однако, иметь в виду, что и в расходы отнести НДС нельзя. к оглавлению ↑

Правило минимального налога и убыток

Для плательщиков, выбравших налоговой базой «доходы за вычетом расходов» установлено правило, согласно которому налог, уплаченный за год, должен составлять по крайней мере 1% от полученных доходов. Если же разница доходов и расходов не соответствует этим требованиям, то организация обязана уплатить минимальный налог вне зависимости от размера налоговой базы за год.

Убыток, полученный в данном году, можно включить в расходы следующего года или любого другого в течение 10 лет, после чего эта сумма «сгорит». При этом обязанность внести минимальный налоговый платеж в бюджет сохраняется. к оглавлению ↑

Какая ставка выгоднее?

Для определения оптимальной налоговой ставки для конкретного бизнеса нужно сделать прогноз доходов и расходов на предстоящий год и вычислить примерную сумму налога для объектов «доходы» и «доходы минус расходы».

Важно учитывать, что уменьшить величину дохода можно только на сумму расходов, подтвержденных кассовым чеком, платежным поручением или выпиской с расчетного счета. Учесть можно исключительно расходы, указанные в п.1 ст.346.16 НК РФ.

Эффективным инструментом для расчета налога по УСН для малых организаций является интернет-бухгалтерия. к оглавлению ↑

Расчетные периоды и срок сдачи документов при УСН

Индивидуальные предприниматели и организации на «упрощенке» вносят авансовые платежи до 25 числа месяца, наступающего вслед за отчетным периодом. Уплаченные авансы идут в зачет налога по итогам года.

Всего с января по декабрь плательщик должен сделать три авансовых платежа, соответствующих отчетным периодам:

- за первый квартал — в срок с 1 по 25 апреля;

- за полугодие — в срок с 1 по 25 июля;

- за девять месяцев — в срок с 1 по 25 октября.

Налоговая декларация агентами на УСН подается в следующем календарном году в срок до 31 марта для ООО и 30 апреля для ИП. Также в налоговый орган нужно предоставить:

- книгу учета доходов и расходов;

- для организаций дополнительно формы № 1 и 2 (бухгалтерский баланс и отчет о прибылях и убытках).

В те же сроки следует произвести итоговый платеж по результатам года с учетом ранее сделанных авансовых платежей. В случае опоздания начисляется пеня, а за неуплату назначается штраф до 40% от суммы налога. Несоблюдение сроков подачи декларации также грозит штрафом от 5 до 30% от неуплаченной суммы за каждый месяц просрочки.

- Бухгалтерия

- Налоги

- УСН

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Что такое УСН

Упрощенная система налогообложения (УСН) — это специальный налоговый режим для компаний и ИП. Бизнесу нужно платить только один налог. Он заменяет НДС и НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

УСН можно совмещать с патентом: одни виды деятельности вести по УСН, другие — учитывать на патенте.

Виды УСН

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — до 6% со всех доходов, расходы не учитываются. Регионы сами устанавливают ставку для всех или разных сфер бизнеса. К примеру, налог в Крыму для всех — 4%.

«Доходы минус расходы» — от 5 до 15% с разницы между доходами и расходами, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить для налоговой. Для подтверждения понадобятся документы, об этом дальше.

Ставку для своего региона можно проверить на сайте налоговой:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Кто может работать на УСН

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год. Учитывается не фактический доход, а доход, умноженный на специальный коэффициент Минэкономразвития. В 2021 году — 1,032. Если компания заработает за год 100 000 000 ₽, для налоговой ее доход — 100 000 000 × 1,032.

Если предприниматель или компания заработают больше 150 млн рублей, начнется переходный период: лимит по доходу увеличится до 200 млн, но вместе с ним поднимется и налоговая ставка. Когда доход превысит 200 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если ИП или компания оформят больше 100 человек, лимит увеличится до 130, но повысится процентная ставка. Когда появится 131-й сотрудник, компания перейдет на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других организаций. Доля других компаний в уставном капитале должна быть не больше 25%.

Для ООО — не должно быть филиалов. Это строгое правило на УСН.

| Условие | Переходный период | |

|---|---|---|

| Стандартная ставка | 6% от доходов или 15% от положительной разницы доходов и расходов | 8% от доходов или 20% от положительной разницы доходов и расходов |

| Сумма дохода | до 150 млн рублей | от 150 до 200 млн рублей |

| Средняя численность сотрудников | до 100 человек | от 100 до 130 человек |

| Филиалы ООО | Нет | Нет |

| Доля в ООО | Другие компании владеют не более 25% УК | Другие компании владеют не более 25% УК |

Как считают доходы и расходы

Доходы. Учитывается все, что заработала компания: продажа товаров или услуг, сдача недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это всё, что помогает бизнесу заработать: покупка нового оборудования, аренда помещения, подключение в магазин интернета и кассы.

Хранить документы о расходах нужно не менее четырех лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2020 год нужно сохранить до 2024 года включительно.

Что выгоднее: «Доходы» или «Доходы минус расходы»

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно позвонить на горячую линию налоговой — 8 800 222-22-22.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае компания должна заплатить не меньше чем 1% с дохода.

Минимальный налог платят только по итогам года.

Когда платить налоги и подавать декларацию

Налоги на УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- а девять месяцев — до 25 октября;

- за год — ООО до 31 марта следующего года, ИП до 30 апреля следующего года.

Для правильного расчета нужно сложить весь доход за отчетный период, посчитать налог и затем вычесть из него уплаченные ранее авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале заплатили 600 000 ₽, из суммы налога за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Итоговый налог считается за год, но платят заранее — поэтому платежи за первый квартал, полугодие и девять месяцев называются авансовыми.

У ИП кроме налога — страховые взносы

ИП платят страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма страховых взносов за себя в 2021 году — 40 874 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить еще 1% дополнительных взносов. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Срок оплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично компенсировать налоги.

Какая нужна отчетность и когда ее подавать

На упрощенке для налоговой нужно подготовить два документа: налоговую декларацию и книгу учета доходов и расходов (КУДиР).

Налоговая декларация. Подают раз в год: за 2020 год ООО должны подать до 31 марта 2021 года, ИП — до 30 апреля. Ее сдают всегда, даже если дохода не было — иначе можно получить штраф.

Книга учета доходов и расходов. Записывать надо все поступления, даже переводы на банковскую карту или наличные. Книгу не нужно сдавать, но налоговая может попросить ее в любой момент. Если книги не будет, можно получить штраф в 10 000 ₽.

Что будет, если не вести учет и вовремя не платить налоги: ответственность и штрафы

Если вовремя не заплатить налоги и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы неуплаты налога, заявленного в декларации. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Как уменьшить налоги на УСН

ИП без работников на УСН «Доходы» могут уменьшить налоги на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП без работников на УСН «Доходы минус расходы» могут добавить страховые взносы к расходам. Представим, доходы предпринимателя 100 000 ₽, расходы — 20 000 ₽, а уплаченные страховые взносы — 9000 ₽. Тогда авансовый платеж считается так: (100 000 − 20 000 − 9000) × 15% = 10 650 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания должна заплатить 20 000 ₽ налога, на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить только наполовину, то есть на 60 000 ₽.

ИП или компании с работниками на УСН «Доходы минус расходы» могут добавить к расходам всю сумму уплаченных страховых взносов. Заплатили в первом квартале сотрудникам 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Допустим, доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽. Тогда его налог (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, в котором хотите уменьшить налог. В первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы не хотите платить каждый квартал, все страховые взносы можно заплатить в третьем квартале — до 30 сентября. Тогда получится уменьшить авансовый платеж за девять месяцев на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 27 000 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Как перейти на УСН

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

Читайте также: