Как проверить правильность декларации по усн

Опубликовано: 02.05.2024

«Клерк» Рубрика Декларация по УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП – до 3 мая.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале – 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Налоговый и отчетные периоды при УСН

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ).

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2017 год

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

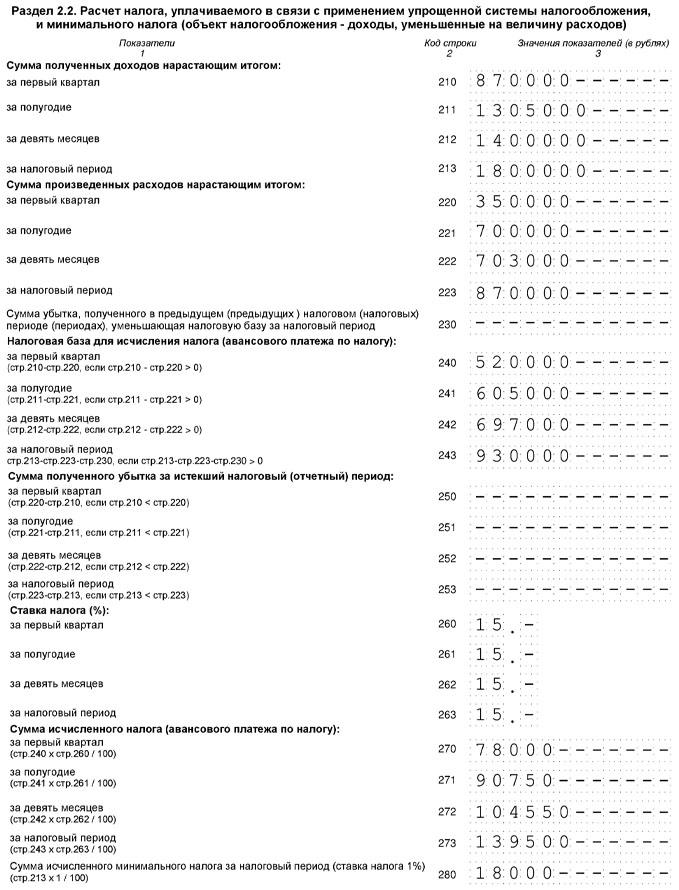

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

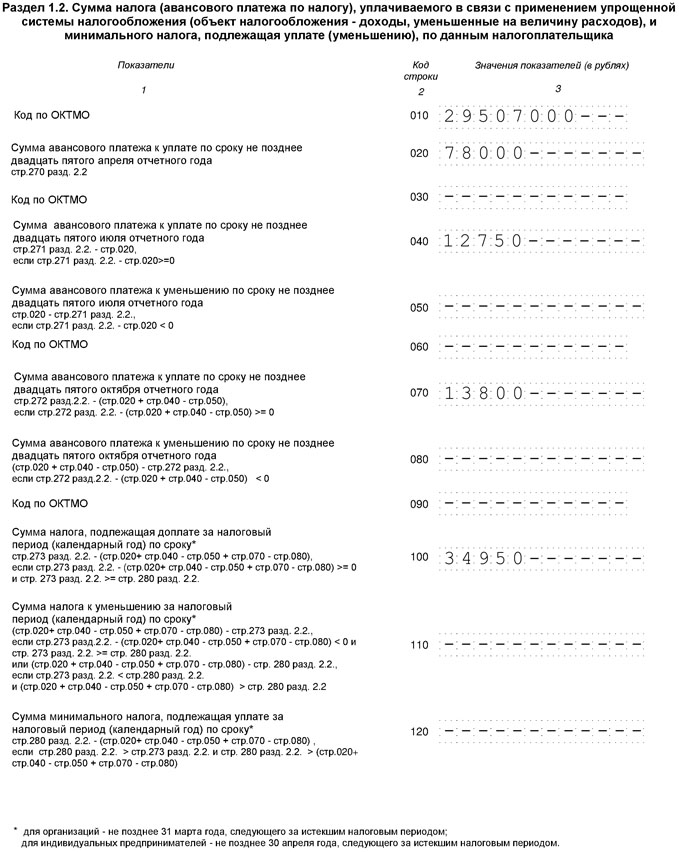

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ.

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

Порядок заполнения декларации по УСН «Доходы» за 2017 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Налоговый вычет (НВ)

Способ представления декларации по УСН

Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

- крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

- днем представления отчетности в налоговую инспекцию считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка представления декларации в электронном виде, п. 2.2 Порядка заполнения декларации);

- получив такую декларацию, налоговый орган обязан в течение суток передать вам квитанцию о приеме декларации (абз. 2 п. 4 ст. 80 НК РФ, п. 3 разд. II Порядка представления декларации в электронном виде);

- если вы подали декларацию в электронной форме, дублировать и представлять ее на бумажном носителе не нужно (п. 6 разд. I Порядка представления декларации в электронном виде).

Место предоставления декларации по УСН

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Ответственность

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки – по 1/150 ставки.

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

- ИП должны подать декларацию до 30 апреля;

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, сейчас обсуждается. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

Но только на первый взгляд упрощённая система налогообложения проста при её применении в программах «1С». Несмотря на то, что налоговым периодом является год, проверку налогового учёта следует проводить квартально, а лучше – ежемесячно. Рассмотрим основные настройки учёта при УСН «доходы минус расходы» и возможности его проверки.

Итак, все основные настройки для УСН находятся в учётной политике. По кнопке Порядок признания расходов настраиваются условия, а точнее события (хозяйственные операции), выполнение которых необходимо для признания расходов уменьшающими налоговую базу по единому налогу (рисунок 1). Сформулируем эти условия:

- Для признания расходов по материалам достаточно оформить поступление материалов и оплату материалов поставщику, передавать материал в производство необязательно, но пользователь может установить такую настройку.

- Для признания входящего НДС необходимо, чтобы НДС был предъявлен поставщиком, оплачен ему и расходы по приобретённым товарам (работам, услугам) приняты.

- Для признания расходов по товарам также нужно выполнить три условия: товар должен быть оприходован, оплачен и продан. Получение оплаты от покупателя – необязательное условие.

- Для признания дополнительных расходов, включаемых в себестоимость, необходимо оформить их поступление и оплату.

В этой настройке по признанию расходов приведены объекты налогового учёта по УСН, которые пользователь может отрегулировать согласно своей учётной политике. Что же касается других объектов учёта, в частности, услуг, зарплаты, основных средств, то здесь условия признания законодательно закреплены и неизменны: по услугам расходы должны быть оприходованы и оплачены, зарплата – начислена и выплачена, основные средства – оприходованы и приняты к учёту.

Теперь поговорим о том, каким же образом программа определяет степень «признанности» расходов. Для ведения бухгалтерского учёта предназначены проводки и план счетов, для налогового учёта по налогу на прибыль – также проводки и план счетов, но записи производятся в дебет и кредит по ресурсам НУ, ПР и ВР. Для ведения налогового учёта по упрощённой системе налогообложения предусмотрены специальные регистры, куда записи вносятся с видом приход или расход. Например, оформляем поступление услуги от поставщика на сумму 10 тысяч рублей. Непосредственно после проведения документа можно изучить, какие движения по регистрам сделал документ по кнопке Дт/Кт .

За формирование записей в Книгу учёта доходов и расходов УСН (КУДиР) отвечает регистр накопления Расходы при УСН. Регистр один, но у него есть несколько видов расходов. В частности, в нашем примере вид расходов принимает значение Услуги. Статус оплаты в регистре контролирует степень «оплаченности» услуги. В данном случае мы видим, что пока услуга не оплачена. После того, как услуга будет оплачена, регистр Расходы при УСН видоизменится следующим образом: пройдёт расход по статусу Не оплачено и появится ещё одна закладка – Книга учёта доходов и расходов (УСН), в которой видно, что сумма оплаты попала в колонку 7, в принимаемые расходы. Таким образом, видно, что контролировать попадание расходов можно непосредственно из проводок документа. Ещё хотелось бы обратить внимание на содержание записи КУДиР. В нашем случае последним из условий было выполнено условие по оплате услуги на сумму 8 тысяч рублей, поэтому в записи будет указано списание с расчётного счёта. Если бы оплата предшествовала поступлению, то в КУДиР содержание указывало бы на поступление услуг по договору, но это не значит, что расход признан неправомерно, просто хронологически условия выполнялись в другом порядке (рисунок 2).

Кроме того, для признания услуг очень важно, чтобы в документах поступления и оплаты был выбран строго один и тот же контрагент и договор(!). Несовпадение договоров – самая распространённая ошибка в учёте. Чтобы программе «было понятно», что выполнены два условия – поступление и оплата, необходимо в поле Зачёт авансов выбирать Автоматически. На признание расхода также влияет статус Расхода (НУ) непосредственно в самом документе Поступление товаров и услуг. Нужно проверить, чтобы был выбран статус Принимаются.

До проведения анализа признанных расходов рекомендовано сделать групповое перепроведение документов, чтобы восстановить хронологическую последовательность. Понятно, что в течение квартала, а тем более – года, проводится огромное количество документов, а также поступления и оплаты по множеству поставщиков, суммы могут не совпадать, и последнее условие может выполниться только в последующих документах. Поэтому для проверки в конфигурации «Бухгалтерия предприятия» (редакция 3.0) предназначен отчёт Анализ состояния налогового учёта по УСН (рисунок 3).

Отчёт даёт возможность в разрезе услуг проанализировать выполнение условий по поступлению и оплате. В нашем случае видим, что поскольку услуга оплачена только на 8 тысяч рублей, то только эта сумма считается признанным расходом. Оставшиеся 2 тысячи рублей признаются только после следующей оплаты.

Переходим к расходам по зарплате. Для корректного признания таких расходов необходимо чёткое соответствие субконто 70 счёта в документах начисления и выплаты, а именно – физических лиц. Поскольку в документе Начисление зарплаты выбирается не физическое лицо, а сотрудник, то необходимо проверить, чтобы в справочнике физлиц было только одно физлицо соответствующее сотруднику. Иначе может получиться так, что в начислении выбирается одно физлицо, а выплата зарплаты проходит по-другому. На рисунке 5 видно, что в марте выплачена зарплата за февраль и эта сумма попала в принимаемый расход. Но мартовская зарплата будет выплачена только в апреле, поэтому она остаётся как долг по зарплате на конец месяца.

Для признания расходов по налогам с заработной платы необходимо начисление налога и уплата его в бюджет. Для субсчетов 69 счёта нужно, в общем случае, выбирать аналитику Налог (взносы): начислено / уплачено. Здесь нужно помнить один нюанс, отражающий логику работы программы: если был начислен больничный лист, то проводкой Дт 69/Кт 70 выполняется условие оплаты, несмотря на то, что фактически налог не перечисляли с расчётного счёта. В соответствии с п. 2 ст. 346.17 НК РФ, в целях главы 26.2 оплатой признаётся прекращение обязательства налогоплательщика.

Что касается основных средств, то здесь есть особенность при признании расходов. Как мы уже отмечали, основное средство нужно купить и оплатить, но само признание будет происходить раз в квартал после проведения при закрытии месяца регламентной операции Признание расходов на приобретение ОС для УСН.

Переходим к учёту товаров, но сначала отметим важную настройку УСН. При выборе в учётной политике режима налогообложения УСН «доходы минус расходы» автоматически в настройке параметров учёта включается учёт по партиям, то есть документам поступления, и это не случайно. Для того, чтобы программа записывала в регистры движения в разрезе документов и при этом отслеживала степень выполнения условий по признанию расходов в разрезе партий, и нужна эта настройка. Исходя из этой логики, и списание материально-производственных запасов может производиться только по методу ФИФО, поскольку только при таком способе оценки списание происходит по документам поступления.

Учёт по документам поступления важен для учёта товаров, поскольку для признания расходов по ним требуется выполнение трёх условий. В программе автоматически по каждой позиции товара отслеживается, в какой сумме он оприходован, оплачен поставщику и реализован (рисунок 6). В отчёте Анализ состояния налогового учёта по УСН можно это увидеть по каждой позиции номенклатуры. Понятно, что при большом ассортименте продаж делать проверку по каждой позиции может оказаться трудоёмко, но другого выхода нет. В программе реализован максимально приемлемый механизм учёта затрат по товарам, подкреплённый законодательством. Поэтому, как упоминалось ранее, проверку рекомендовано делать с определённой периодичностью.

Большая часть учётных операций при УСН в программе автоматизирована. Но, несмотря на это, возникают случаи, когда необходимо откорректировать суммы, принимаемые к налоговому учёту. К примеру, при выборе в документах Поступление на расчётный счёт и Списание с расчётного счёта вида операции Прочее поступление/списание появляется поле Доходы/Расходы УСН, где можно указать нужную сумму принимаемого дохода/расходы.

Если же возникает необходимость внести дополнительную запись в Книгу учёта доходов и расходов (УСН), то можно воспользоваться документом Запись КУДиР (УСН).

Рассмотрев особенности ведения и проверки учёта при упрощённой системе налогообложения, можно констатировать, что только регулярное отслеживание сумм, попадающих в Книгу учёта доходов и расходов (УСН), позволит грамотно и своевременно сдать декларацию по завершении года.

Применение такого режима как упрощенная система налогообложения (УСН) подразумевает обязанность налогоплательщика в определенные законодательством сроки представлять в налоговую инспекцию декларацию по УСН. Бланк декларации по УСН утвержден приказом ФНС России № ММВ-7-3/99@ от 26 февраля 2016. Есть новый бланк, но он применяется при сдаче отчетности за 2021 год.

В данной статье мы разберем как заполнять декларацию по УСН за 2020 отчетный год.

При заполнении документа нужно знать следующие моменты:

Декларация нужно заполнять либо на компьютере, либо чернилами синего или черного цвета прописными печатными символами.

Если листы документа не содержат записей, то в состав декларации они не включаются.

Суммы, используемые для расчета показателей нужно округлять до целых рублей, округляя копейки по правилам арифметического округления. При вычислениях значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если некоторые ячейки остаются незаполненными, или значение равняется нулю, то ставится прочерк («-»).

Документ нужно не сшивать, а соединить канцелярской скрепкой.

Если налогоплательщик применяет режим налогообложения «Доходы», заполняются данные в листах: «Титульный лист»; разделы 1.1, 2.1.1 и 2.1.2. При режиме налогообложения «доходы минус расходы» заполняются листы: Титульный лист; раздела 1.2 и 2.2.

Раздел 3 заполняется только тогда, если ИП или организация в течении отчетного года получала целевые поступления, финансирования и т.д.

Обязательно необходимо заполнять строки с авансовыми платежами. В отличии от предыдущих форм, в декларации за 2019 год вносятся суммы не фактически выплаченные, а необходимые (рассчитанные) к выплате за определенные отчетные периоды. Именно поэтому заполнение необходимо начинать с раздела 2, а затем переходить к разделу 1.

Листы декларации по УСН должны быть подписаны налогоплательщиком или его представителем, также ставится дата заполнения. Если у организации или ИП есть печать, то она проставляется только на титульном листе документа.

Конечно, проще всего заполнить годовой отчет можно используя калькулятор в левой колонке сайта. В результате автоматического расчета вы получите заполненный документ, который готов к подаче в налоговую инспекцию. Но что если вам захочется разобраться как выполняется расчет показателей тех или иных строк?

Исходные данные для заполнения:

- ИП Петров Александр Сидорович

- ИНН 000000000000

- ОКТМО 88888888

- Есть наемные работники, поэтому ИП вправе уменьшить рассчитанные суммы налога не более, чем на 50% суммы страховых взносов, выплаченных предпринимателем в течении 2020 года.

- ОКВЭД 62.01 Вид деятельности «Разработка компьютерного программного обеспечения».

- Ставка налога: 6%.

- Доходы в 1 квартале 235729, во втором квартале 342552, в третьем квартале 236598, в четвертом квартале 565322.

- Было выплачено взносов (руб.): в 1 квартале 3835, во втором квартале 5646, в третьем квартале 4590, в четвертом квартале 8453.

- Объект налогообложения «доходы».

- Налогоплательщик является плательщиком торгового сбора, были выплачены следующие суммы: в 1 квартале 800, во втором квартале 1300, в третьем квартале 1050, в четвертом квартале 1562.

Строка 102. Признак налогоплательщика принимает значения «1» или «2». Значение «1» означает что у вас есть наемные работники, или вы производите выплаты физическим лицам.

Строка 110. Здесь указываются ваши доходы за 1 квартал. Сумма 235729 руб.взята из соответствующего поля заполненной вами формы.

Строка 111. Здесь указываются ваши доходы за полугодие. Суммируются доходы полученные в 1 и 2 кварталах:

235729 + 342552 = 578281 руб.

Строка 112. Здесь указываются ваши доходы за 9 месяцев. Суммируются доходы полученные в 1, 2 и 3 кварталах:

235729 + 342552 + 236598 = 814879 руб.

Строка 113. Здесь указываются ваши доходы за 4 квартала (год). Суммируются доходы полученные в 1, 2, 3 и 4 кварталах:

235729 + 342552 + 236598 + 565322 = 1380201 руб.

Строки 120, 121, 122, 123. В данных строках указывается процентная ставка налога. Значение 6 %взято из заполненной вами формы.

Строка 130. Рассчитываем сумму исчисленного налога за 1 квартал:

Стр.110 х Стр.120 : 100 = 235729 х 6 : 100 = 14144 руб.

Строка 131. Рассчитываем сумму исчисленного налога за полугодие:

Стр.111 х Стр.121 : 100 = 578281 х 6 : 100 = 34697 руб.

Строка 132. Рассчитываем сумму исчисленного налога за 9 месяцев:

Стр.112 х Стр.122 : 100 = 814879 х 6 : 100 = 48893 руб.

Строка 133. Рассчитываем сумму исчисленного налога за налоговый период:

Стр.113 х Стр.123 : 100 = 1380201 х 6 : 100 = 82812 руб.

Строка 140. В строке 102 стоит значение «1», значит строку 140 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.140 не может быть больше значения Стр.130 : 2 = 14144 : 2 = 7072, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные в 1 квартале, т.е. 3835 руб.

Строка 141. В строке 102 стоит значение «1», значит строку 141 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 : 2 = 34697 : 2 = 17348, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за полугодие, т.е. 9481 руб.

Строка 142. В строке 102 стоит значение «1», значит строку 142 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 : 2 = 48893 : 2 = 24446, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за 9 месяцев, т.е. 14071 руб.

Строка 143. В строке 102 стоит значение «1», значит строку 143 вычисляем следующим образом. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 : 2 = 82812 : 2 = 41406, это условие выполняется. Поэтому в этой строке мы можем указать все взносы, выплаченные за налоговый период (год), т.е. 22524 руб.

Строка 010. В этой строке указывается код ОКТМО, значение берется из заполненной формы — 88888888.

Строка 020. Вычисляем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (14144 — 3835) — 800 = 9509 руб.

Полученное число больше ноля, в Стр.020 указываем 9509. Именно эту сумму необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации поставим прочерки.

Строка 040. Вычисляем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34697 — 9481) — 2100 — 9509 = 13607 руб.

Полученное число больше ноля, в Стр.040 указываем 13607. Именно эту сумму необходимо заплатить до 25 июля отчетного года.

Строка 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34697 — 9481) — 2100 — 9509 = 13607 руб.

Получаем ноль, условие не выполняется, в Стр.050 ставим прочерк, суммы к уменьшению нет.

Строка 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.070 вычисляется по той же формуле, поэтому в Стр.070 вносим полученное значение 8556. Эту сумму необходимо заплатить до 25 октября отчетного года.

Строка 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (48893 — 14071) — 3150 — (9509 + 13607 — 0) = 8556 руб.

Полученное число больше или равно нулю, условие НЕ выполняется. В Стр.080 ставим прочерк, суммы к уменьшению нет.

Строка 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб.

Полученное число больше или равно нолю, условие выполняется. Значение Стр.100 вычисляется по той же формуле, поэтому в строку вносим полученное значение 23904.

Строка 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (82812 — 22524) — 4712 — (9509 + 13607 — 0 + 8556 — 0) = 23904 руб.

Полученное число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Раздел 2.1.2., 2 лист

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 130, 131, 132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих строк берутся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

Строка 150. В этой строке указывается сумма торгового сбора за первый квартал — 800.

Строка 151. В этой строке указывается сумма торгового сбора за полугодие, т.е. суммируем значения торгового сбора за первый и второй кварталы, получаем 2100.

Строка 152. В этой строке указывается сумма торгового сбора за 9 месяцев, т.е. суммируем значения торгового сбора за первый, второй и третий кварталы, получаем 3150.

Строка 153. В этой строке указывается сумма торгового сбора за год, т.е. суммируем значения торгового сбора за четыре квартала, получаем 4712.

Строка 160. Проверяем выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 14144 — 3835 = 10309

Полученное число больше или равно Стр.150, значит Стр.160 должна равняться Стр.150. Но есть еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем:

(Стр.130 — Стр.140) раздела 2.1.1 = (14144 — 3835) = 10309.

Условие выполняется, поэтому Стр.160 равна Стр.150, т.е. 800.

Строка 161. Проверяем выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 34697 — 9481 = 25216

Полученное число больше или равно Стр.151, значит Стр.161 должна равняться Стр.151. Но есть еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем:

(Стр.131 — Стр.141) раздела 2.1.1 = 34697 — 9481 = 25216.

Условие выполняется, поэтому Стр.161 равна Стр.151, т.е. 2100.

Строка 162. Проверяем выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 48893 — 14071 = 34822

Полученное число больше или равно Стр.152, значит Стр.162 должна равняться Стр.152. Но есть еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем:

(Стр.132 — Стр.142) раздела 2.1.1 = 48893 — 14071 = 34822.

Условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 3150.

Строка 163. Проверяем выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 82812 — 22524 = 60288

Полученное число больше или равно Стр.153, значит Стр.163 должна равняться Стр.153. Но есть еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем:

(Стр.133 — Стр.143) раздела 2.1.1 = 82812 — 22524 = 60288.

Условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 4712.

Читайте также: