1с усн не видит оплату

Опубликовано: 30.04.2024

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

При применении упрощенной системы налогообложения (УСН) объектом налогообложения могут быть доходы организации либо доходы за вычетом расходов. Рассмотрим, как избежать ошибки и правильно отразить некоторые виды доходов и расходов в 1С 8.3 для того, чтобы правильно заполнить КУДиР.

Как определяются доходы при УСН

«Упрощенцами» доходы определяются по кассовому методу и попадают в КУДиР 1С следующим образом:

- На дату поступления денежных средств на банковский счет или в кассу, при этом аванс также является доходом.

- На дату получения иного имущества, работ, услуг, прав. Например, расчет бартером является доходом при УСН.

- На дату погашения задолженности покупателем иным способом. Например, взаимозачет является доходом при УСН (п. 1 ст. 346.17 НК РФ).

Два последних случая – это также доход для УСН. Об этом не стоит забывать, когда производится, например, корректировка задолженности. В этом случае нужно делать вручную записи в КУДиР по неденежным движениям, которые образуют доход для «упрощенцев».

Доход при УСН попадает в КУДиР и включается в налогооблагаемую базу. Доходы попадают в графу 4 «Доходы» Раздела 1 Книги учета доходов и расходов.

В доходах сумма выручки учитывается на день зачисления денег на расчетный счет в силу Письма УФНС РФ по г. Москве от 26.11.2010 № 16-15/124515.

Доходы при получении оплаты за товар при УСН 1С 8.3

При розничной торговле за товар покупатели могут рассчитываться банковской карточкой. В 1С 8.3 данная операция утверждается в документе «Отчет о розничных продажах» на закладке «Безналичные оплаты»:

Для «упрощенцев» доходом будет считаться общая суммы дохода. Следует учесть, что сумма оплаты, которая приходит на расчетный счет из банка, приходит за минусом комиссии, которую банк снимает за эквайринг.

В КУДиР необходимо проверить, чтобы попала общая сумма дохода, без учета удержанной комиссии, то есть вся сумма, которую заплатил покупатель со своей карты. Таким образом, если оплата из банка приходит за минусом комиссии, то в КУДиР необходимо отразить полную сумму дохода, не вычитая банковскую комиссию.

Для того чтобы в 1С 8.3 в КУДиР попала правильная сумма по оплате, в «Отчете о розничных продажах» необходимо правильно заполнить информацию о платеже банковской карточкой. Главное, чтобы при поступлении денег на расчетный счет в банковской строке документа «Поступление на расчетный счет» был вид операции «Поступления от продаж по платежным картам и банковским кредитам». Тогда программа 1С 8.3 автоматически включит правильно в графу «Доходы» всю общую сумму оплаты, а не только ту сумму, которая поступила на расчетный счет за минусом комиссии.

Более подробно как при УСН правильно отражать доходы в КУДиР при получении оплаты за товар по платежным картам либо через платежных агентов рассмотрено в статье “Как отражать доходы при УСН в 1С 8.3“.

Доходы от посреднических сделок при УСН в 1С 8.3

Если «упрощенец» является посредником, то в «функциональности» программы 1С 8.3 на закладке «Торговля» устанавливаются галочки по осуществлению посреднической деятельности в виде комиссионера:

Тогда в Учетной политике по УСН идет настройка «Основной порядок отражения авансов от покупателя». Таким образом, если в организации при УСН наибольшее количество операций связанны с комиссионной торговлей, то есть доход организации – это доход комитента, то в этом случае в 1С 8.3 отражаются доходы комитента:

В 1С 8.3 в банковских выписках «Поступление на расчетный счет» доход комитента отражается в поле «Аванс в НУ»:

Если в поле «Аванс в НУ» отражается «Доход комитента», то этот доход не попадает в КУДиР, потому что это доход комитента, и он не должен попадать в налогооблагаемую базу.

Если «упрощенец» является посредником (комиссионером), то доходом будет являться только вознаграждение от посреднической деятельности, которое будет учитываться в КУДиР.

Если комитент перечисляет вознаграждение комиссионеру на расчетный счет, то здесь ошибок не возникает. Но, как правило вознаграждение удерживается с оплаты конечного покупателя. В данном случае при зачете, удержанная сумма будет являться доходом.

Для того чтобы в 1С 8.3 сумма вознаграждения при зачете автоматически попала в КУДиР необходимо оформить документ «Отчет комитенту» – закладка «Расчеты» – строка «Доходы УСН (вознаграждение)».

Для комитента доходом будет являться вся сумма дохода, поступающая на счет комиссионера (агента) не вычитая вознаграждение.

В статье “Посреднические операции при УСН в 1С 8.3” на примере изучено как отразить посредническую операцию в 1С 8.3, в которой посредник (комиссионер, агент) при УСН реализует товары комитенту.

Расходы на приобретение ОС при УСН В 1С 8.3

- В бухгалтерском учете расходы по приобретенным ОС включаются методом начисления через амортизацию.

- В налоговом учете при УСН учитываются все затраты, в том числе НДС. Это единственный актив, который включается в КУДиР полностью с суммой НДС:

Как учитывается расход по приобретенным ОС в КУДиР зависит от того, когда приобретено ОС: либо организация приобрела ОС, когда применяла УСН, либо до перехода на УСН.

Признание расходов на приобретение ОС при УСН в 1С 8.3

Для того чтобы учесть расходы по приобретенным ОС в КУДиР необходимо:

- Принять ОС к учету, то есть ввести его в эксплуатацию;

- Оплатить стоимость ОС поставщику. Без оплаты расход по приобретенным ОС не может попадать в КУДиР.

Если за ОС оплата производится частями, то данная частичная оплата попадает в КУДиР в виде расходов. То есть каждая часть оплаты – это одна часть ОС.

В 1С 8.3 при частичной оплате за ОС организуется учет каждой оплаченной части ОС как отдельного объекта для налогового учета, в силу Письма ФНС РФ от 06.02.2012 № ЕД-4-3/1818.

Расходы принимаются за отчетные периоды равными долями. Например, организацией, в период применения УСН, ОС введено в эксплуатацию стоимостью 100 000 рублей. В раздел 1 КУДиР расходы по ОС попадают следующим образом:

- 31 марта – 25 000 рублей (100 000 рублей / 4 квартала)

- 30 июня – 25 000 рублей (100 000 рублей / 4 квартала)

- 30 сентября – 25 000 рублей (100 000 рублей / 4 квартала)

- 31 декабря – 25 000 рублей (100 000 рублей / 4 квартала)

В 1С 8.3 автоматически заполняется Раздел 2 «Расходы на приобретение ОС», где отражается оплата. В нашем случае оплата произведена двумя частями:

Также заполняется Раздел 1, где должна пройти информация «Признание расходов на приобретение ОС». Если есть пошлина, то расходы отражаются двумя строками:

Для того чтобы в 1С 8.3 правильно сформировалась КУДиР необходимо учесть следующее:

- Если была предоплата до момента ввода в эксплуатацию ОС, то в документе «Принятие ОС к учету» на закладке «Налоговый учет (УСН)» отражается сумма и дата предоплаты:

При закрытии месяца в 1С 8.3 автоматически будет производиться принятие расходов по приобретенным ОС в конце каждого квартала.

Движение в регистрах по принятию расходов по приобретенным ОС происходит в КУДиР Раздела 1:

Движение в регистрах в КУДиР Раздела 2:

Признание расходов на приобретение ОС до перехода на УСН в 1С 8.3

Если ОС приобретено при ОСНО, то есть до перехода на УСН, то идет особый порядок для принятия расходов по ОС. Таким образом, до момента «упрощёнки» начислялась амортизация, а дальше расходы по ОС попадают в КУДиР в следующем порядке:

Чтобы правильно отражать доходы и расходы при УСН в Книге учета доходов и расходов, нужно разобраться с возможными ошибками при УСН в программе 1С 8.3. Разбор ошибок пошагово на примерах рассмотрен на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

При исследовании жалоб пользователей на учет УСН в 1С Предприятие 8, что, например, КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, алгоритм выявления ошибок и поиск исправления принял достаточно стандартизированный вид. Своими наработками хочу поделиться в этой публикации.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии» и «данные оборотно-сальдовой ведомости» отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов«, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку .

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы).

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

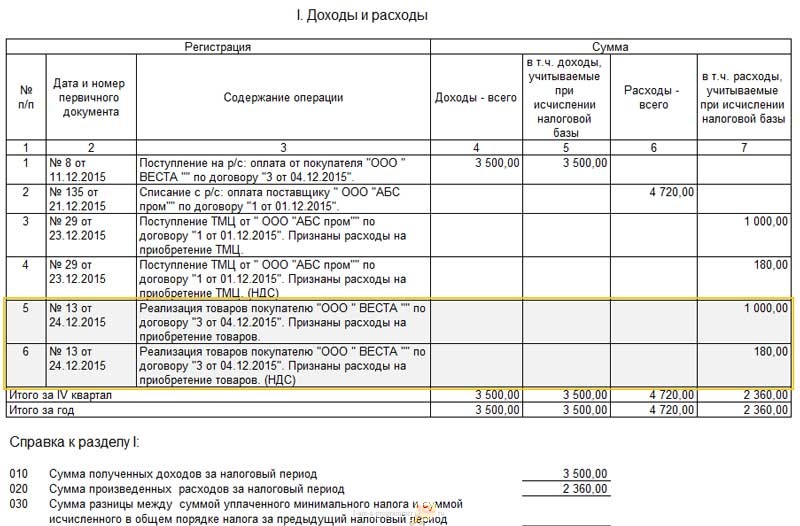

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

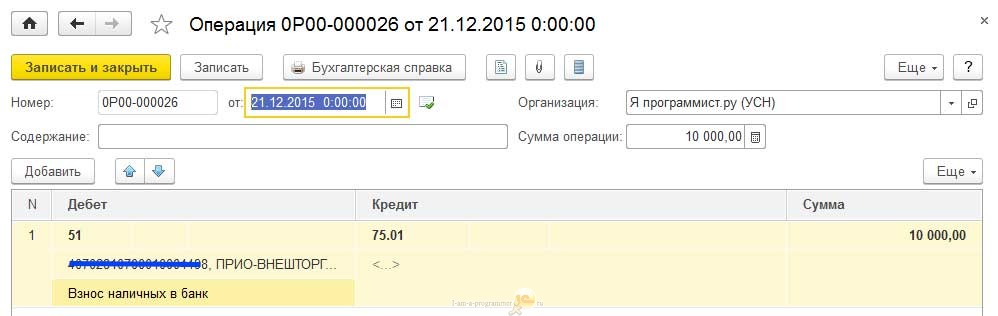

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно. 😡

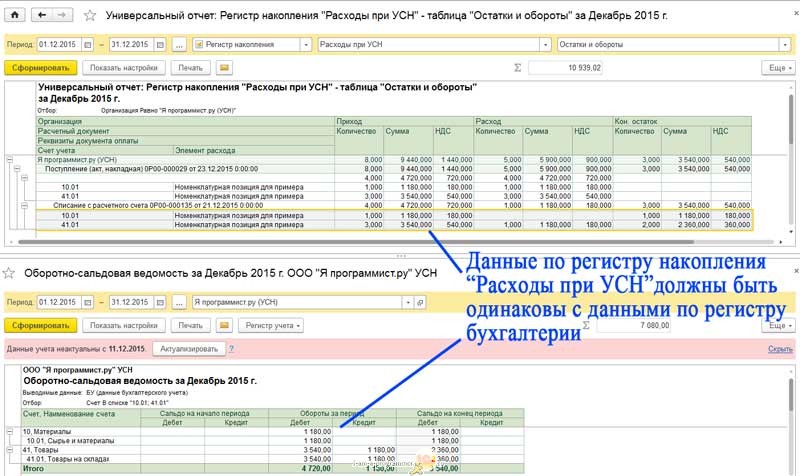

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН. В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

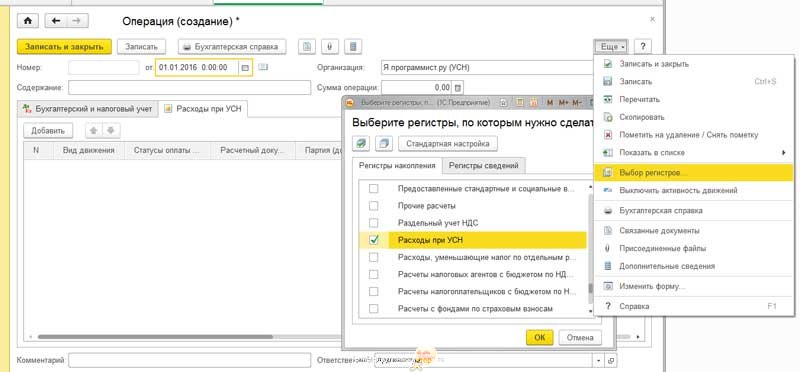

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций , при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что не все доходы, расходы отражены в книге доходов и расходов.

В данной статье мы разберем:

- порядок признания расходов и доходов при УСН;

- где находится КУДиР в 1С 8.3 и почему не все данные отражаются в ней.

Порядок признания расходов и доходов при УСН (Доходы минус Расходы) в 1С 8.3

Порядок признания доходов

Доходы УСН в 1С признаются автоматически при проведении документов оплаты:

- Поступление на расчетный счет ;

- Получение наличных ;

- Операция по платежной карте ;

- Отчет о розничных продажах (только для АТТ) .

Никакие дополнительные настройки по ним не нужны.

Но не каждое поступление денег можно расценивать как доход, например при оформлении операций с комитентами, нужно разграничивать аванс от покупателя на доход УСН и доход комитента, для этого заполните поле Аванс в НУ в документе оплаты.

По умолчанию данное значение задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН .

Порядок признания расходов

Порядок признания расходов задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН .

Основные настройки предустановлены в соответствии с законодательством, без возможности их отмены. Можно задать дополнительные условия признания расходов по УСН: для это установите необходимые флажки.

Книга доходов и расходов в 1С 8.3: где найти

Где находится КУДиР в 1С 8.3? Отчет Книга доходов и расходов сформируйте в разделе Отчеты — УСН — Книга доходов и расходов УСН .

Этот отчет формируется на основании данных регистров накопления:

- Книга учета доходов и расходов (раздел I) ;

- Книга учета доходов и расходов (НМА) ;

- Книга учета доходов и расходов (раздел II) ;

- Книга учета доходов и расходов (раздел IV) ;

- Книга учета доходов и расходов (раздел V) .

Почему в 1С 8.3 в книгу доходов и расходов не попадают доходы

Давайте сначала разберемся, как заполняются доходы в КУДиР на примере получения аванса.

Сформируем документ Поступление на расчетный счет , в котором укажем Аванс в НУ — Доход УСН.

При проведении сформируются проводки по регистру Книга учета доходов и расходов (раздел I) .

Но не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, формирующих движение автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН .

Почему в 1С 8.3 в книгу доходов и расходов не попадают расходы

Разберемся, как заполняются расходы в КУДиР на примере затрат на приобретения товара.

Чтобы расходы отразились в КУДиР, необходимо оформить:

- поступление товаров;

- оплату товаров поставщику;

- реализацию товаров.

Получение оплаты от покупателя оформлять не нужно, т.к. настройками это условие не задано.

Все эти стадии отражаются в регистре накопления Расходы УСН , и только после того, как товар пройдет весь путь, будут сделаны движения в регистре Книга учета доходов и расходов (раздел I) . Подробнее о прохождении каждой стадии.

Рассмотрим последнюю стадию на примере реализации товаров, за которые уже была перечислена оплата поставщику.

Оформим документ Реализация товаров (акт, накладная) .

Проводки

Т.к. все условия по признанию расхода выполнены, в КУДиР делается соответствующая запись.

Если в графе Расходы сумма не заполнена или нет движений по этому регистру, проверьте движения по регистру Расходы при УСН .

Обратите внимание на поля:

- Статусы оплаты расходов УСН — если будет приход по этому регистру, значит, какое-то из условий не выполнено. Например, в данном случае по неоплаченным товарам были бы следующие движения:

- Отражение в НУ — для отражения в КУДиР должно быть выбрано Принимаются. Эта информация устанавливается при поступлении товаров, но может быть изменена при их перемещении.

Не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, которые формируют движения автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН .

См. также:

- Настройка учетной политики в 1С 8.3 УСН Доходы минус расходы

- Самое важное о расходах на УСН (из записи эфира от 29 октября 2018 г.)

- Настройка нового «простого» интерфейса для организации на УСН (из записи эфира от 18 октября 2018 г.)

- Порядок определения расходов при УСН (из записи эфира от 05 марта 2019 г.)

- За какие периоды можно учесть разницу между минимальным налогом и рассчитанным налогом по УСН?

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Регистр Расходы УСН

- Статусы оплаты расходов УСН

- Порядок признания расходов на приобретение товаров (УСН)

- Проверка заполнения в КУДиР стоимости проданного товара

- Проверка включения в КУДиР расходов на оплату труда, налогов и взносов

- Выполнение условий по принятию в расходы стоимости товаров при УСН

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Книга доходов и расходов УСН (6%) Заполнение раздела IV. Уменьшение налога. Справка-расчет расходов, уменьшающих налог УСН.Добрый день! Вопрос по 1С Бухгалтерия 3.0.91.36. УСН 6%. При.

- Книга доходов и расходовДобрый день, фирма на УСН 6%, при формировании книги учета.

- Книга Доходов и РасходовПодскажите, каким образом отражать в книге учета доходов и расходов.

- Не заполняется книга доходов и расходов по ИП на ОСНДобрый день! ИП на патенте розничная торговля и ОСН оптовая.

Карточка публикации

(8 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

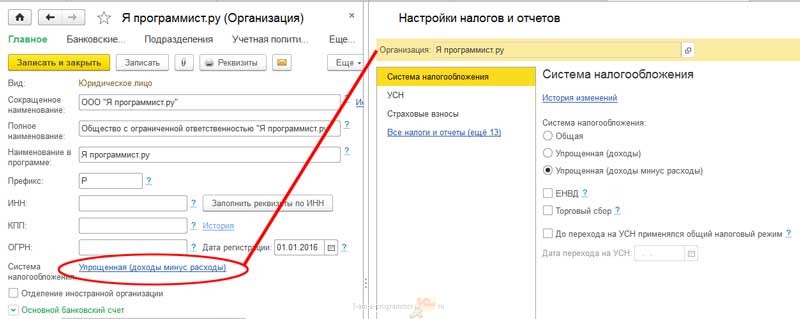

Параметры учетной политики для целей УСН в программе 1С:Бухгалтерия 8.3 указываются в форме "Настройки налогов и отчетов".

Объект налогообложения

Объект налогообложения указывается в разделе "Система налогообложения" (рис. 1).

Рисунок 1.

В соответствии со ст. 346.14 НК РФ объектом налогообложения при применении УСН признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, если только налогоплательщик не является участником договора простого товарищества или договора доверительного управления (п.п. 2, 3 ст. 346.14 НК РФ).

Если на УСН переходит действующая организация и до перехода организация применяла общую систему налогообложения (рис. 2), то в настройках необходимо установить флажок "До перехода на УСН применялся общий налоговый режим" и указать дату перехода на УСН (см. рис. 2).

Рисунок 2.

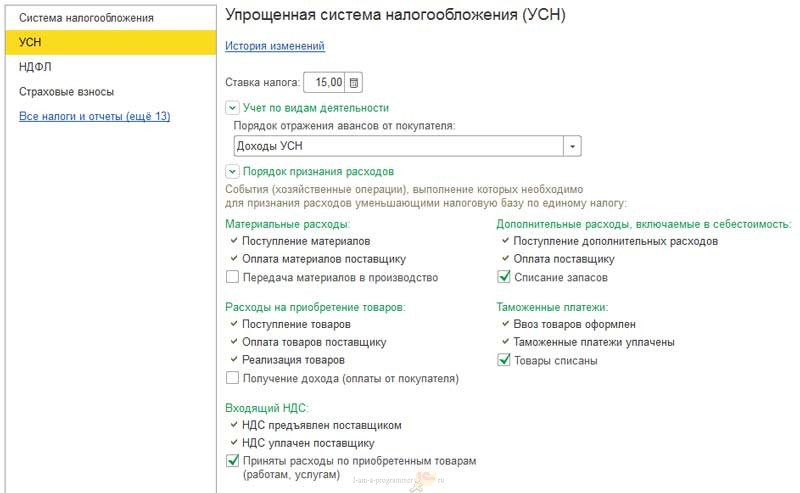

Ставка налога

Ставка единого налога, уплачиваемая в связи с применением упрощенной системы налогообложения, указывается в разделе "УСН" (рис. 3).

Рисунок 3.

Предлагаемая по умолчанию ставка налога зависит от объекта налогообложения. Она составляет:

- 6 процентов - для объекта налогообложения "Доходы";

- 15 процентов - для объекта налогообложения "Доходы минус расходы".

Если в соответствии с законом субъекта Российской Федерации налог уплачивается по более низкой ставке, в поле "Ставка налога" указывается ставка, по которой уплачивается налог.

Порядок отражения авансов от покупателя

Параметр учетной политики "Порядок отражения авансов от покупателя" задает правило учета полученных авансов по умолчанию. Он устанавливается для организации в целом и может принимать одно из следующих значений (рис. 4):

- Доход УСН;

- Доход комитента.

Рисунок 4.

Вариант "Доход комитента" доступен, если включена функциональность "Продажа товаров или услуг комитентов (принципалов)" (рис. 5).

Рисунок 5.

Если выбран порядок отражения авансов "Доход УСН" и при отражении аванса этот порядок не изменен в документе, то в регистре "Книга учета доходов и расходов (раздел I)" будет зафиксирован доход для целей УСН (рис. 6).

Рисунок 6.

Если выбран порядок отражения авансов "Доход комитента" или при отражении аванса установлен этот порядок в документе, то в регистре "Книга учета доходов и расходов (раздел I)" не будет зафиксирован доход для целей УСН (рис. 7).

Рисунок 7.

Порядок признания расходов

Для объекта налогообложения "Доходы минус расходы" в разделе "УСН" доступна группа параметров "Порядок признания расходов" с перечнем событий для признания расходов (рис. 8).

Рисунок 8.

Для расходов каждого вида предусмотрен свой перечень критериев признания. События, которые должны произойти для того, чтобы программа учла расходы при определении налоговой базы, отмечаются флажками. При этом для отдельных событий флажки проставлены и при этом отсутствует возможность их снять. Это означает, что для признания расхода это событие должно обязательно произойти.

Материальные расходы

Для материальных расходов обязательными условиями признания расходами, уменьшающими полученные доходы, являются оприходование материалов (событие "Поступление материалов" и оплата (событие "Оплата материалов поставщику").

В перечне указано еще одно событие "Передача материалов в производство". Оно присутствует потому, что до 31 января 2008 г. включительно действовала норма, разрешающая включать в состав расходов стоимость оплаченных материалов только по мере их списания в производство.

Согласно текущей редакции пп. 1 п. 2 ст. 346.17 НК РФ для признания материальных расходов на приобретение сырья и материалов достаточно принять их к учету и оплатить. Таким образом, для учета расходов на приобретение материалов в соответствии с действующим на текущий момент законодательством нет необходимости устанавливать флажок "Передача материалов в производство".

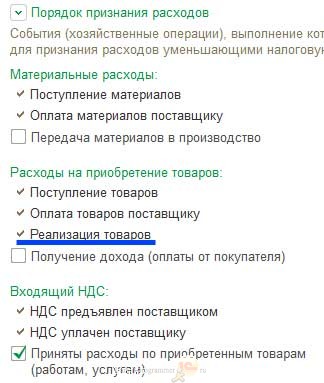

Расходы на приобретение товаров

Для расходов на приобретение товаров обязательными условиями являются оприходование товаров (событие "Поступление товаров"), оплата товаров (событие "Оплата товаров поставщику") и реализация товаров (событие "Реализация товаров").

В перечне условий признания расходов на приобретение товаров указано еще одно событие: "Получение дохода (оплаты от покупателя)". До 2010 года позиция Минфина России состояла в том, что для признания расходов на приобретение товаров реализованными можно считать только те товары, которые оплачены покупателями. Однако с этим не согласился Президиум ВАС РФ (решение Президиума ВАС РФ от 29.06.2010 № 808/10), что побудило Минфин России (письмо от 29.10.2010 № 03-11-09/95) изменить свою позицию относительно момента реализации товаров. Таким образом, начиная с 2011 года при настройке порядка признания расходов налогоплательщик может не устанавливать флажок "Получение дохода (оплаты от покупателя)", не опасаясь за налоговые последствия.

Для сумм входящего НДС обязательными условиями признания в расходах является предъявление суммы налога поставщиком (событие "НДС предъявлен поставщиком") и уплата налога (событие "НДС уплачен поставщику").

В перечне событий указано дополнительное условие: для признания НДС в расходах должны быть "Приняты расходы по приобретенным товарам (работам, услуг)", к которым они относятся. Ввиду неоднозначности положения каждый налогоплательщик должен самостоятельно принять решение по этому вопросу и либо оставить (значение по умолчанию) либо снять флажок "Приняты расходы по товарам (работам, услугам)".

Дополнительные расходы, включаемые в себестоимость

Для дополнительных расходов, включаемых в себестоимость, обязательными условиями являются их принятие к учету (событие "Поступление дополнительных расходов") и оплата (событие "Оплата поставщику"). Еще одно условие – "Списание запасов" (к которым относятся дополнительные расходы) является вариативным. Его необходимо синхронизировать с аналогичным условием признания расходов по запасам.

Таможенные платежи

Для признания таможенных платежей расходами, учитываемыми при определении налоговой базы, предусмотрено три условия.

Первые два условия "Ввоз товаров оформлен" и "Таможенные платежи уплачены" являются обязательными. Для этих условий изменение настройки не предусмотрено.

Третье условие "Товары списаны" является вариативным. Программа следующим образом отрабатывает это условие. Если флажок "Товары списаны" не установлен, то таможенные платежи учитываются в расходах полностью (в регистр "Книга учета доходов доходов и расходов (раздел I)" вносятся записи о расходах, уменьшающих полученные доходы) при проведении документа "ГТД по импорту". Если флажок "Товары списаны" установлен, то включение таможенных платежей в расходы, на которые уменьшаются доходы текущего периода, производится регламентной операцией закрытия месяца "Списание таможенных платежей для УСН". Сумма принимаемых расходов в этом случае определяется пропорционально стоимости реализованных товаров, при ввозе которых таможенные платежи уплачены. Если налогоплательщик хочет избежать возможных претензий со стороны налоговых органов, то в настойках порядка признания расходов нужно установить флажок "Товары списаны" (значение по умолчанию).

Режим налоговых каникул

Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после 1 января 2015 года и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах (абз. 1 п. 4 ст. 346.20 НК РФ).

Указанные лица вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. При этом если объектом налогообложения являются доходы, уменьшенные на величину расходов, минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ не уплачивается.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании Общероссийского классификатора услуг населению и (или) Общероссийского классификатора видов экономической деятельности.

При использовании права на налоговые каникулы следует учитывать, что по итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

Законами субъектов Российской Федерации могут быть установлены дополнительные ограничения на применение налоговой ставки в размере 0 процентов, в том числе в виде:

- ограничения средней численности работников;

- ограничения предельного размера доходов от реализации, получаемых при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов.

В случае нарушения установленных ограничений на применение налоговой ставки в размере 0 процентов индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, установленным для "обычных" налогоплательщиков.

Если пользователь - индивидуальный предприниматель имеет право на применение налоговой ставки в размере 0 процентов и решил этим правом воспользоваться, то в настройках налогов и отчетов в разделе "УСН" нужно установить флажок "Налоговые каникулы" (рис. 9).

Читайте также: