Как узнать номер уведомления о переходе на усн

Опубликовано: 24.04.2024

Чтобы перейти на УСН, нужно подать в налоговую уведомление по форме 26.2-1, в этом бланке всего один лист. Подать эту форму можно разными способами, налоговая примет его как одновременно с регистрационными документами, так и в течение 30 дней после постановки компании на учет. Также вы можете начать применять УСН с начала следующего года, если подадите уведомление до 31 декабря текущего. Момент подачи уведомления влияет на то, какие поля и как именно вам нужно заполнять.

После подачи уведомления не нужно ждать ответа ФНС: в применении спецрежима вам не откажут, в 2021 году порядок его применения — уведомительный. Однако если позднее налоговая сочтет, что вы применяли упрощенку неправомерно, за весь период работы на спецрежиме вам начислят налоги по общему режиму, штрафы и пени.

1. Уведомление о переходе на УСН

Вне зависимости от того, в какой момент вы переходите на УСН, в налоговую подается уведомление по одной и той же форме: 26.2-1. Момент подачи влияет только на то, как и какие поля уведомления заполнять.

1.1 Подача уведомления в момент регистрации ООО

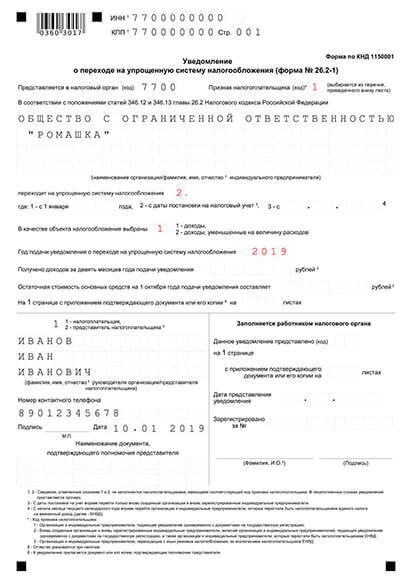

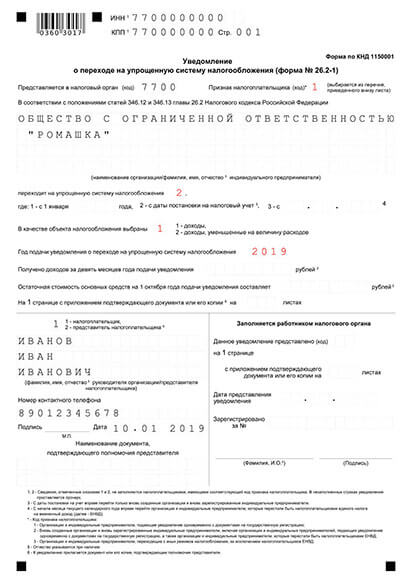

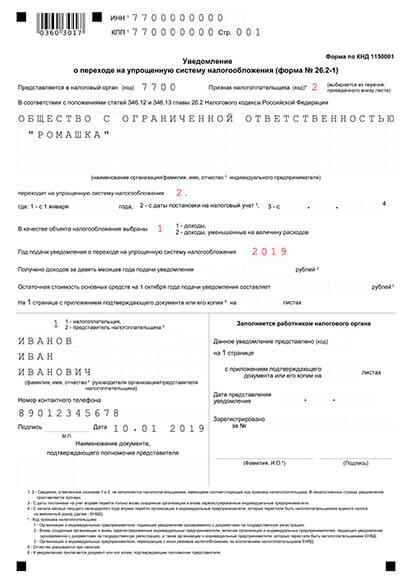

Образец уведомления для перехода на УСН в момент регистрации

В 2021 году для подачи при регистрации ООО уведомление нужно заполнить следующим образом:

- В поле “Код налогового органа” укажите код регистрирующей инспекции, его можно узнать на сайте ФНС;

- В поле “Признак налогоплательщика” поставьте код “1” (подача уведомления в момент регистрации);

- Поле “Название организации” заполните так же, как оно написано в уставе компании;

- После слов “Переходит на упрощенную систему налогообложения” поставьте код “2” (применение спецрежима с момента регистрации);

- Укажите подходящий объект налогообложения: “Доходы” — “1”, “Доходы минус расходы” — “2”;

- Укажите год подачи уведомления;

- Поставьте прочерки в полях, по которым у вас еще нет информации: ИНН, КПП, “Получено доходов”, “Остаточная стоимость основных средств”;

- Уведомление подписывает тот, кто его подает: представитель или руководитель компании;

- Данные доверенности (при наличии) впишите в поле “Наименование документа, подтверждающего полномочия представителя”.

1.2 Уведомление для подачи в течение 30 дней после регистрации

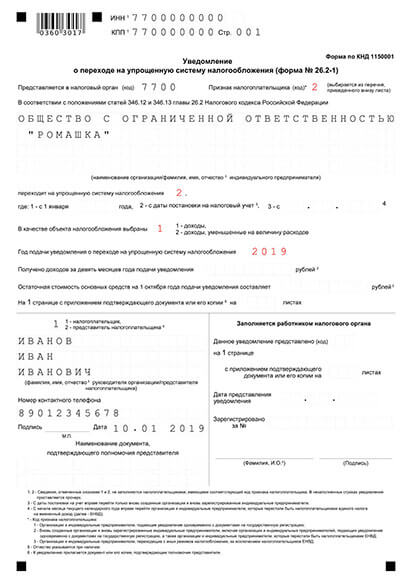

Образец заполнения уведомления при подаче в течение 30 дней после регистрации ООО

Особенности заполнения уведомления при подаче после регистрации:

- Укажите ИНН и КПП, после регистрации у вашей компании уже будет полный комплект реквизитов;

- В поле “Признак налогоплательщика” поставьте код “2” (подача в течение 30 дней после регистрации).

Остальные поля заполняйте так же, как при подаче уведомления в момент регистрации.

1.3 Уведомление при переходе на УСН с начала года

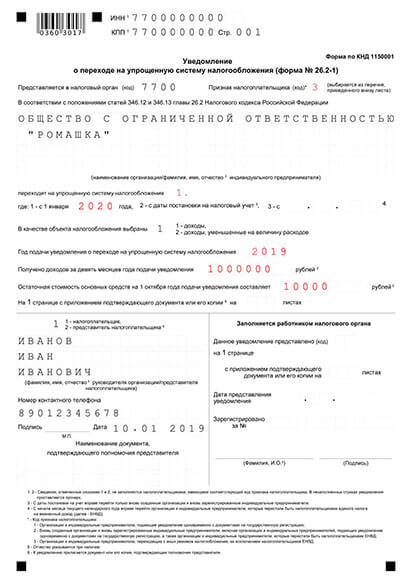

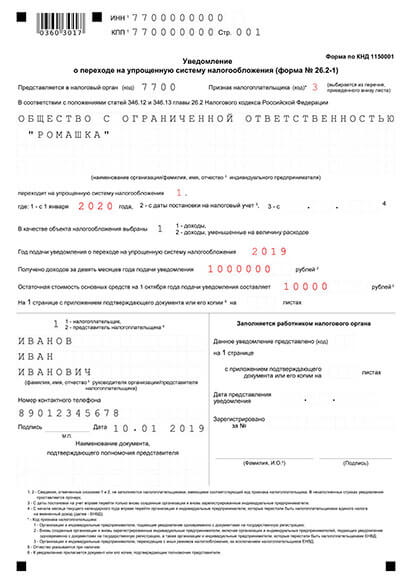

Образец заполнения уведомления при переходе на УСН с начала года

Особенности заполнения уведомления при переходе с начала года:

- В поле “Признак налогоплательщика” поставьте код “2”, если вы переходите на УСН с ЕНВД, и код “3” при переходе с любого другого режима;

- В поле “Переходит на упрощенную систему налогообложения” впишите код “1” и укажите год, с которого начнете применять спецрежим. Год должен быть следующим за тем, в котором вы подаете уведомление;

- В поле “Получено доходов…” впишите сумму доходов за 9 месяцев до даты подачи уведомления, пишите с левого края поля, в оставшихся пустыми клетках поставьте прочерки;

- Аналогично заполните поле “Остаточная стоимость основных средств…”.

2. Подача уведомления в налоговую

Составить уведомление можно одним из следующих способов:

На 2021 год существуют следующие варианты подачи уведомления:

Если вы подаете уведомление одновременно с документами на открытие ООО, то уведомление направляется тем же способом, что и пакет регистрационных документов.

При получении уведомления инспекция оставляет себе один экземпляр (в Москве два), а один отдает вам с печатью о приеме. Больше никаких документов или подтверждений от налоговой ждать не нужно, можно сразу работать по упрощенке. Но если вам спокойнее точно знать, что смена режима прошла успешно, вы можете запросить в инспекции соответствующую информацию. По регламенту Минфина, налоговая не вправе отказать вам. При таком запросе уведомление вам придет в течение 30 дней с момента регистрации.

Вам не могут отказать в применении УСН, но в некоторых случаях не примут уведомление о переходе на спецрежим:

- Если у вас не совпадает регистрирующая и обслуживающая инспекции. Пакет регистрационных документов нужно подавать в первую, а уведомление — во вторую (если вы переходите на УСН не при регистрации).

- Если вы подаете документы на регистрацию ООО через МФЦ. Многофункциональные центры не принимают такие уведомления.

Если вы хотели подать уведомление в момент открытия ООО, но уведомление у вас не приняли, вы все равно можете применять спецрежим с первого дня работы компании. Уведомление в таком случае нужно подать отдельно в течение 30 дней после регистрации.

Если вы решили применять упрощённую систему налогооблажения (УСН) с момента регистрации ООО — подайте заявление по форме 26.2-1 одновременно с регистрационными документами или в течение 30 рабочих дней после открытия ООО. При более позднем обращении, вы сможете применять упрощенку только с 1 января следующего года. Заявление на УСН по форме 26.2-1 можно заполнять вручную или на компьютере.

Отказать в приеме заявления ФНС не имеет право, так как процедура имеет уведомительный характер. Однако если заявление заполнено с ошибками, ФНС его не примет. Поэтому заполняйте заявление, следуя утвержденным требованиям.

Имейте в виду, уведомление на УСН заполняется всегда по единой форме 26.2-1, но по-разному, в зависимости от того когда вы его подаете. Например, если подаете сразу при регистрации ООО, указать ИНН и КПП не получится, т.к. их еще нет, а при подаче в течение месяца после открытия ООО, эти сведения обязательно надо вписать. Если же переходите на УСН с начала года, нужно вписать и доход, полученный за время работы ООО.

1. Общие требования к заполнению уведомления о переходе ООО на УСН

Независимо от времени подачи заявления на УСН: сразу при регистрации, в течение месяца после или с начала года — заполнять необходимо форму 26.2-1, утвержденную Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Это единая форма для всех ООО, но некоторые пункты будут заполняться по-разному, исходя из конкретной ситуации. Например, подавая уведомление на упрощенку вместе с документами на регистрацию общества с ограниченной ответственностью, поля ИНН, КПП, а также данные по выручке за 9 месяцев и остаточная стоимость основных средств, не заполняются.

Заявление на УСН состоит из одного листа и заполняется на компьютере (шрифт Courier New с высотой букв 18) или вручную черной пастой печатными заглавными буквами. В одной ячейке должна быть одна буква, цифра или символ. Никаких исправлений, иначе ФНС не примет документ.

Образец уведомления для перехода на УСН в момент регистрации

2. Образец уведомления о переходе ООО на УСН в момент регистрации. Требования к заполнению

При переходе на УСН с момента регистрации, вы не указываете регистрационные данные и экономические результаты деятельности, так как бизнес только открывается.

Образец уведомления для перехода на УСН в момент регистрации

Требования к заполнению уведомления на УСН сразу при регистрации ООО:

- ИНН и КПП не указывается, так как общество с ограниченной ответственностью их получит после регистрации.

- Код налогового органа — код ФНС, в которой вы будете стоять на налоговом учёте, не путайте её с регистрирующей ФНС, в которую будете подавать документы на открытие ООО.Можете узнать на сайте ФНС. При заполнении документов через наш сервис, код вашей инспекции определится автоматически.

- Признак налогоплательщика. Выберите «1», что означает подачу заявления вместе с регистрационными документами.

- Название ООО вписывайте, как в Уставе.

- Переходит на УСН. Пишите цифру «2», т.е. с момента регистрации.

- В качестве объекта налогообложения выбираете тот вариант, который для вас выгоднее:

- 1 — доходы — 6% от доходов, без учета расходов,

- 2 — доходы, уменьшенные на расходы — 15 % от разницы между доходами и документально подтвержденными расходами.

- Год подачи уведомления. Следует писать текущий год. При подаче в конце года, все равно пишите год, в котором подаете, даже, если ООО успеют зарегистрировать только в начале следующего года.

- Получено доходов за 9 месяцев — не заполняете.

- Остаточная стоимость основных средств — не заполняете.

Дальше вы заполняете только левую половину листа, правую будет заполнять налоговый инспектор.

- Кто подает уведомление:

- 1 — сам налогоплательщик, тогда вписываете ФИО руководителя;

- 2 — представитель, тогда указываете ФИО представителя, у которого должна быть нотариальная доверенность.

- Контактный телефон — пишите тот, на который инспектор сможет дозвониться.

- Дата.

- Наименование документа, который подтверждает права представителя, надо указать, если заявление подается по доверенности. Копию доверенности нужно приложить к заявлению.

3. Переход ООО на УСН в течение 30 дней после регистрации. Правила заполнения уведомления

Если подадите уведомление на УСН в течение 30 дней после регистрации ООО, упрощенка будет вам разрешена с даты постановки на учет. Также следует заполнить форму 26.2-1, но с небольшими поправками.

Образец заполнения уведомления при подаче в течение 30 дней после регистрации

Правила заполнения уведомления на УСН в течение месяца после регистрации

В данном случае иначе заполняются лишь 2 пункта: ИНН и КПП, которые следует вписать, так как они вам уже присвоены.

Остальные пункты надо заполнять аналогично предыдущему примеру.

4. Заявление на УСН с начала года. Правила заполнения.

Если вы подадите уведомление по прошествии 30 дней с момента регистрации ООО — применять спецрежим вам будет разрешено только с начала следующего года. В этом случае нужно подать уведомление о применении УСН до 31 декабря текущего года.

Образец заполнения уведомления при переходе на УСН с начала года

Правила заполнения заявления на УСН с начала года

В этом случае форма 26.2-1 заполняется несколько иначе:

- Признак налогоплательщика надо выбрать «3» — переход на УСН с других режимов, кроме ЕНВД.

- Переход на УСН ставите «1» и вписываете год, с которого переходите на упрощенный режим.

- Получено доходов за 9 месяцев заполняете по данным налогового учета.

- Остаточная стоимость основных средств на 1 октября указываете по данным бухгалтерского учета.

Остальное заполняете аналогично предыдущим примерам.

5. Особенности заполнения заявление при переходе на УСН после ЕНВД

При переходе с ЕНВД также заполняется форма 26.2-1, только отличаются несколько пунктов:

- Признак налогоплательщика надо выбрать «2» — переход на УСН с ЕНВД.

- Переход на УСН ставите «3» и вписываете месяц, с которого переходите на упрощенный режим.

- Также следует указать сумму доходов за 9 месяцев и остаточная стоимость основных средств на 1 октября. Остальные строки заполнять аналогично предыдущим примерам.

6. Подача уведомления о переходе на УСН для ООО

Подать уведомление на УСН можно одним из трех способов:

При личной подаче возьмите с собой минимум 2 экземпляра заявления (ФНС г. Москвы просят 3 шт.). Один останется в налоговой, а второй вернут вам с печатью. Свой экземпляр сохраните в документации фирмы, как доказательство, что вы подавали уведомление.

Никаких извещений от налоговой ждать не стоит, так как заявления с отметкой ФНС для начала работы по УСН вполне достаточно. Но для собственного спокойствия, можете подать в налоговую отдельный запрос в свободной форме о выдаче извещения о возможности применять вашим ООО упрощенной системы. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, отказать вам налоговая не может. На рассмотрении ФНС отводится 30 дней, после чего вам вышлют официальный ответ.

Если вам знакомы ставки и ограничения УСН в 2021 году и вы хотите только узнать о подаче уведомления (заявления), переходите сразу к этому разделу. Для некоторых этот вопрос очень срочный: бывшим плательщикам ЕНВД нужно решить его до 31 марта 2021 года, а новым предпринимателям и организациям — в течение месяца со дня регистрации.

Если хотите для начала освежить в памяти суть упрощенного налогового режима, то продолжайте читать по порядку.

Что такое УСН

Упрощенная система налогообложения, или как ее еще ласково называют «упрощенка», — выбор более 2 млн представителей малого бизнеса. Она позволяет оптимизировать налоговую нагрузку и минимизировать издержки на подготовку отчетности. Подходит как для ИП, так и для юридических лиц.

Этот спецрежим предполагает уплату единого налога, который заменяет собой сразу три налога основной системы:

В отличие от других спецрежимов УСН применяется не к отдельному виду деятельности, а ко всему, что делает компания. По этой причине упрощенку нельзя сочетать с основной системой налогообложения, которая тоже применяется ко всей деятельности компании. Единственно возможный вариант сочетания в 2021 году — УСН + Патент.

Доходы или доходы, уменьшенные на величину расходов

Упрощенная система предполагает два варианта налогообложения. Если вы выбираете УСН «доходы», ваша налогооблагаемая база максимальна, зато процентная ставка минимальна — 6%. Если вы выбираете «доходы минус расходы», то у вас, наоборот, минимальна налогооблагаемая база (примерно равная прибыли), а процентная ставка максимальна — 15%. Сделать правильный выбор значит найти для своего предприятия баланс между величиной процента и объекта налогообложения, от которого он считается.

Региональные власти могут снизить налоговую ставку по УСН «доходы» до 1%, а по УСН «доходы минус расходы» до 5%. Так, в Москве ставка для использующих УСН «доходы минус расходы» снижена в полтора раза и составляет 10%, а в Санкт-Петербурге снижена в два раза и составляет 7%. В Свердловской области вновь зарегистрированные ИП в определенных сферах бизнеса на любом объекте налогообложения уплачивают лишь 1%.

Основной критерий выбора для владельца бизнеса — доля расходов. Если на них приходится больше 65% выручки, то есть смысл применять УСН «доходы минус расходы». Так поступают многие:

- ритейлеры, у которых в цену товара заложено его приобретение;

- предприятия общественного питания и производственные компании, у которых большие расходы на закупку материалов;

- компании на этапе своего становления, когда не все отлажено в системе закупок и много трат на приобретение основных средств производства.

Им выгоднее уплачивать максимальный процент, но взятый с небольшой суммы, чем минимальный процент, но взятый с огромной суммы, которая включает в себя дорогостоящие расходы.

Если на расходы приходится меньше 65% от выручки, то выгоднее применять УСН «доходы». Так поступают многие предприятия из сферы услуг населению: салоны красоты, мастерские по бытовому ремонту, автосервисы, юридические конторы. Вычет расходов из доходов не дает им существенного уменьшения налогооблагаемой базы, поэтому у них в приоритете низкая процентная ставка.

Условия для перехода на УСН

На УСН обычно работают те, кто имеет дело с контрагентами на спецрежимах. Если вы будете часто поставлять товары или оказывать услуги предприятиям на ОСНО, то применение упрощенной системы будет вам только мешать заключать сделки. Все дело в НДС: на упрощенке вы этот налог не платите, а вот ваши контрагенты на основной системе платят и при любой закупке товара или заказе услуги у вас им придется терять на вычете входящего НДС. Поэтому на практике закрепилась тенденция: организации на ОСНО неохотно что-либо покупают или заказывают у поставщиков на спецрежимах.

Ограничен и размер бизнеса. Чтобы не утратить право на упрощенное налогообложение, необходимо укладываться в лимиты:

За лимиты можно немного выходить, но при условии уплаты налога по повышенной ставке. Если ваш годовой оборот достигнет диапазона от 154,8 млн до 206,4 млн* рублей и/или число сотрудников окажется в пределах 100-130 человек, то ставка в текущем году для вас увеличится:

Для юрлиц есть также входящие требования, без которых на УСН не переведут:

Срок подачи уведомления о переходе на УСН

По умолчанию переход на УСН или смена налогооблагаемой базы возможны только с нового года, и подать заявление для этого необходимо не позднее 31 декабря предшествующего года. То есть отправляя заявление в течение 2021 года, вы сможете применять упрощенную систему или сменить налогооблагаемую базу только с 1 января 2022 года.

Для юрлиц, переходящих с ОСНО на УСН, срок подачи по факту ограничен тремя последними месяцами года, потому что им нужно указать доход за первые девять месяцев и остаточную стоимость основных средств производства на 1 октября.

Не привязаны к 31 декабря только две категории налогоплательщиков:

Налогоплательщики, которые утратили право на применение УСН, не могут претендовать на упрощенное налогообложение со следующего года.

Например, фирма превышает в третьем квартале 2021 года предельно возможный для упрощёнщика лимит по годовому обороту 206,4 млн рублей. Начиная с этого квартала она автоматически переходит на основную систему и не может претендовать на применение УСН со следующего 2022 года — только с 2023 года.

Как заполнить уведомление о переходе на УСН

Есть две формы, утвержденные Приказом ФНС России:

- Форма 26.2-1 — для перехода с другой системы налогообложения или для применения упрощенки с начала ведения бизнеса. Ее заполнение мы разберем построчно в этой статье.

- Форма 26.2-6 — для смены объекта налогообложения в рамках уже применяемой УСН. Очень простая форма: если с ней у вас все же возникнут трудности, все ответы вы найдете в разборе предыдущей формы.

Заполняем уведомление о переходе на УСН

Шаг 1. ИНН и КПП

В строке ИНН укажите номер налогоплательщика. Если вы ИП, ваш индивидуальный номер налогоплательщика займет все клеточки строки. Если вы представляете организацию, то ваш номер окажется короче, поэтому в незаполненных клеточках нужно проставить прочерки, вот так:

В строке КПП нужно указать код причины постановки на учет, который присваивается налогоплательщику-юрлицу вместе с ИНН. Если вы индивидуальный предприниматель, поставьте прочерки в каждой клетке этой строки, вот так:

Если вы подаете уведомление как вновь образованное ИП или юрлицо в течение 30 календарных дней со дня постановки на учет, то поставьте прочерки во всех клеточках строки ИНН и КПП, вот так:

Количество страниц документа по умолчанию указано «001» — оставляем его как есть.

Шаг 2. Код налогового органа

Код своего налогового органа вы всегда можете посмотреть на сайте ФНС в разделе «Определение реквизитов ИФНС». Для этого укажите адрес своей регистрации, если вы ИП, или юридический адрес, если вы представляете организацию, и вы увидите всю контактную информацию по своей налоговой инспекции, включая ее четырехзначный код.

Например, для предпринимателей и организаций, зарегистрированных в Бутырском районе Москвы, номер налогового органа — 7715:

Его и вписываем в нашу форму:

Шаг 3. Код признака налогоплательщика

Если вы подаете уведомление в день подачи документов для постановки на учет ИП или юрлица, то укажите цифру «1».

Если подаете уведомление в течение 30 календарных дней со дня постановки на учет, но не в сам этот день, то укажите цифру «2».

Если вы переходите с другой СНО или являетесь бывшим плательщиком ЕНВД, то укажите цифру «3».

Тем, кто был на ЕНВД в третьем квартале 2020 года! Несмотря на слова «кроме плательщиков ЕНВД» напротив кода «3» внизу уведомления, вам все равно стоит указать цифру«3», а не «2». Дело в том, что форма документа была составлена давно и пока не учитывает того, что ЕНВД больше нет. Те, кто применял вмененку до конца 2020 года и не сменил вовремя систему налогообложения, с начала 2021 года автоматически перешли на ОСНО, а значит по факту переходят на упрощенную систему не с ЕНВД, а с ОСНО. Будьте внимательны, ваша цифра — «3».

Шаг 4. Название организации или ФИО индивидуального предпринимателя

Если вы ИП, запишите на первой строке фамилию, на второй строке — имя, на третьей строке — отчество (если оно есть). Во всех пустых клетках поставьте прочерки, вот так:

Если вы представляете организацию, запишите ее полное название в строчку — так, как указано в уставе вашей организации. Слова отделяйте пробелами, вот так:

Шаг 5. Дата перехода на УСН

Если вы переходите на упрощенку с любой другой системы налогообложения, то на первой строке укажите цифру «1», а на второй уточните год, вот так:

Если вы переходите на упрощенку одновременно с подачей документов для постановки на налоговый учет или в течение 30 календарных дней со дня постановки на учет, укажите на первой строке цифру «2», а на второй строке ничего не указывайте:

Код «3» был актуален для плательщиков единого налога на вмененный доход, когда тот еще существовал. Сейчас нет оснований для его использования, даже у бывших плательщиков ЕНВД.

Шаг 6. Выбор объекта налогообложения

Здесь трудностей с указанием нужного кода не должно возникнуть. Непросто выбрать сам объект налогообложения: понять, что выгоднее для вашего предприятия — исчислять 6% от доходов или 15% от разницы доходов и расходов.

Не бойтесь ошибиться с выбором: если вы направите заявление заблаговременно и через какое-то время до окончания срока его подачи решите, что вам выгоднее работать на упрощенке с другим объектом налогообложения, просто подайте новое, исправленное заявление — старое отзывать не надо. А если захотите отказаться от перехода на УСН, просто уведомите об отказе в те же сроки.

Шаг 7. Доход организации за 9 месяцев

Доходы за 9 месяцев текущего года указывают только организации, переходящие с основной системы на упрощенную. Все ИП ставят прочерки:

Если вы применяли ЕНВД или ПСН в сочетании с ОСНО, считайте доход, полученный только по ОСНО. Возможно, он будет нулевой, если вы вели деятельность только по вмененке и/или патентам:

Если годовой доход по ОСНО по состоянию на 1 октября есть, остается только убедиться, что он не превышает 112,5 млн рублей — это одно из требований для УСН — и записать его:

Шаг 8. Остаточная стоимость основных средств на 1 октября

Эта графа тоже предназначена только для организаций. Индивидуальный предприниматель ставит в ней прочерки:

Представитель юрлица указывает стоимость основных средств производства с учетом их переоценки (если она проводилась) и за вычетом их амортизации — по состоянию на 1 октября года подачи уведомления.

Если вы ведете бухучет в специальной программе, то узнать остаточную стоимость вам поможет ведомость ОС, а если ее нет, то все необходимое для расчета вы найдете в оборотно-сальдовых ведомостях по счету 01 и 02.

Остаточная стоимость ОС не должна превышать 150 млн рублей.

Шаг 9. Налогоплательщик или представитель налогоплательщика

Если вы ИП или руководитель организации, то в графе о количестве листов подтверждающего документа поставьте прочерки, а ниже укажите цифру «1».

Если вы действуете от лица руководителя организации, то вам потребуются документы, подтверждающие ваши полномочия. Поэтому в верхней графе укажите, сколько листов занимает документ, который вы прикладываете, а на следующей строке укажите цифру «2»:

Шаг 10. ФИО предпринимателя / руководителя / представителя налогоплательщика

Если вы ИП, то свое имя вы уже указали в начале документа, поэтому вам эту графу заполнять не нужно (лучше по традиции поставить прочерки):

Если вы руководитель организации или действуете по его доверенности, то впишите здесь свое имя.

Шаг 11. Телефон для связи, дата, название документа представителя

Здесь никаких хитростей: указываем телефон в любом формате и указываем дату. Если вы представитель налогоплательщика, то не забудьте в самой последней графе указать название документа, который вы прикладываете в качестве подтверждения ваших полномочий — например, «доверенность на право подписи документов». Если вы посылаете уведомление от своего лица, то поставьте прочерки.

Шаг 12. Подпись и печать

Уведомление готово к отправке: его остается распечатать, поставить подпись и печать (если есть).

Примеры заполненных уведомлений о переходе на УСН (без подписи и печати):

- Со следующего года:

- для индивидуальных предпринимателей

для организаций (если подает сам руководитель)

для организаций (если подает представитель)

для организаций (если подает сам руководитель)

для организаций (если подает представитель)

Как подать уведомление о переходе на УСН

Чтобы перейти на УСН, нужно подать в налоговую уведомление по форме 26.2-1, в этом бланке всего один лист. Подать эту форму можно разными способами, налоговая примет его как одновременно с регистрационными документами, так и в течение 30 дней после постановки компании на учет. Также вы можете начать применять УСН с начала следующего года, если подадите уведомление до 31 декабря текущего. Момент подачи уведомления влияет на то, какие поля и как именно вам нужно заполнять.

После подачи уведомления не нужно ждать ответа ФНС: в применении спецрежима вам не откажут, в 2021 году порядок его применения — уведомительный. Однако если позднее налоговая сочтет, что вы применяли упрощенку неправомерно, за весь период работы на спецрежиме вам начислят налоги по общему режиму, штрафы и пени.

1. Уведомление о переходе на УСН

Вне зависимости от того, в какой момент вы переходите на УСН, в налоговую подается уведомление по одной и той же форме: 26.2-1. Момент подачи влияет только на то, как и какие поля уведомления заполнять.

1.1 Подача уведомления в момент регистрации ООО

Образец уведомления для перехода на УСН в момент регистрации

В 2021 году для подачи при регистрации ООО уведомление нужно заполнить следующим образом:

- В поле “Код налогового органа” укажите код регистрирующей инспекции, его можно узнать на сайте ФНС;

- В поле “Признак налогоплательщика” поставьте код “1” (подача уведомления в момент регистрации);

- Поле “Название организации” заполните так же, как оно написано в уставе компании;

- После слов “Переходит на упрощенную систему налогообложения” поставьте код “2” (применение спецрежима с момента регистрации);

- Укажите подходящий объект налогообложения: “Доходы” — “1”, “Доходы минус расходы” — “2”;

- Укажите год подачи уведомления;

- Поставьте прочерки в полях, по которым у вас еще нет информации: ИНН, КПП, “Получено доходов”, “Остаточная стоимость основных средств”;

- Уведомление подписывает тот, кто его подает: представитель или руководитель компании;

- Данные доверенности (при наличии) впишите в поле “Наименование документа, подтверждающего полномочия представителя”.

1.2 Уведомление для подачи в течение 30 дней после регистрации

Образец заполнения уведомления при подаче в течение 30 дней после регистрации ООО

Особенности заполнения уведомления при подаче после регистрации:

- Укажите ИНН и КПП, после регистрации у вашей компании уже будет полный комплект реквизитов;

- В поле “Признак налогоплательщика” поставьте код “2” (подача в течение 30 дней после регистрации).

Остальные поля заполняйте так же, как при подаче уведомления в момент регистрации.

1.3 Уведомление при переходе на УСН с начала года

Образец заполнения уведомления при переходе на УСН с начала года

Особенности заполнения уведомления при переходе с начала года:

- В поле “Признак налогоплательщика” поставьте код “2”, если вы переходите на УСН с ЕНВД, и код “3” при переходе с любого другого режима;

- В поле “Переходит на упрощенную систему налогообложения” впишите код “1” и укажите год, с которого начнете применять спецрежим. Год должен быть следующим за тем, в котором вы подаете уведомление;

- В поле “Получено доходов…” впишите сумму доходов за 9 месяцев до даты подачи уведомления, пишите с левого края поля, в оставшихся пустыми клетках поставьте прочерки;

- Аналогично заполните поле “Остаточная стоимость основных средств…”.

2. Подача уведомления в налоговую

Составить уведомление можно одним из следующих способов:

На 2021 год существуют следующие варианты подачи уведомления:

Если вы подаете уведомление одновременно с документами на открытие ООО, то уведомление направляется тем же способом, что и пакет регистрационных документов.

При получении уведомления инспекция оставляет себе один экземпляр (в Москве два), а один отдает вам с печатью о приеме. Больше никаких документов или подтверждений от налоговой ждать не нужно, можно сразу работать по упрощенке. Но если вам спокойнее точно знать, что смена режима прошла успешно, вы можете запросить в инспекции соответствующую информацию. По регламенту Минфина, налоговая не вправе отказать вам. При таком запросе уведомление вам придет в течение 30 дней с момента регистрации.

Вам не могут отказать в применении УСН, но в некоторых случаях не примут уведомление о переходе на спецрежим:

- Если у вас не совпадает регистрирующая и обслуживающая инспекции. Пакет регистрационных документов нужно подавать в первую, а уведомление — во вторую (если вы переходите на УСН не при регистрации).

- Если вы подаете документы на регистрацию ООО через МФЦ. Многофункциональные центры не принимают такие уведомления.

Если вы хотели подать уведомление в момент открытия ООО, но уведомление у вас не приняли, вы все равно можете применять спецрежим с первого дня работы компании. Уведомление в таком случае нужно подать отдельно в течение 30 дней после регистрации.

Если вы в 2021 году планируете использовать упрощённый режим налогообложения (УСН) с момента регистрации ООО или ИП, то подать уведомление в налоговую нужно в момент постановки на учет или в течение 30 дней после регистрации. В противном случае для перехода на спецрежим придется ждать начала следующего года.

Уведомление о переходе на УСН подается по форме 26.2-1, бланк для ИП и ООО одинаковый. Порядок заполнения зависит только от момента, когда вы подаете уведомление - в момент регистрации бизнеса, в течение 30 дней после нее или перед началом следующего года.

1. Подача уведомления об УСН в момент регистрации

Если к пакету регистрационных документов для ООО или ИП вы прикладываете уведомление о переходе на УСН, то "упрощёнка" применяется с момента регистрации бизнеса.

Образец уведомления для перехода на УСН в момент регистрации

Уведомление для перехода на УСН в момент регистрации

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненные документы и инструкцию по подаче

Рекомендации по заполнению уведомления для подачи во время регистрации:

- В полях ИНН и КПП для ООО поставьте прочерки - этих реквизитов у организации до регистрации нет; ИП заполняет поле ИНН, если ему был ранее присвоен идентификационный номер

- В поле "Код налогового органа" напишите код регистрирующей инспекции. Узнать, какая инспекция будет для вас регистрирующей, а также получить код можно на сайте ФНС

- В поле "Признак налогоплательщика" поставьте код "1" (одинаково для ИП и ООО)

- В поле для наименования организации или данных ИП: для ООО перепишите название в точности так, как оно написано в уставе; если вы предприниматель, укажите ФИО в соответствии с паспортом, если у вас нет отчества, не пишите его

- После слов "Переходит на упрощенную систему налогообложения" укажите код "2" - с момента регистрации бизнеса

- В следующем поле укажите выбранный объект налогообложения: "Доходы" - "1", "Доходы минус расходы" - "2"

- Полностью впишите год подачи уведомления

- Поля "Получено доходов…" и "Остаточная стоимость основных средств" на этапе регистрации не заполняют ни ИП, ни ООО - в обоих поставьте прочерки

- Сведения о лице, подающем уведомления, укажите кодом: сам налогоплательщик - "1", представитель по доверенности - "2". Для ООО код "1" указывайте, если уведомление подает учредитель или руководитель компании

- Если документы подает представитель, на уведомлении должна быть его подпись (а не ИП или руководителя компании)

- Данные доверенности (при наличии) впишите в поле "Наименование документа, подтверждающего полномочия представителя"

2. Подача уведомления о переходе на УСН в течение 30 дней с момента регистрации

Перейти на УСН в 2021 году с момента регистрации можно даже в том случае, если вы не подавали уведомление с остальным пакетом регистрационных документов. Для этого нужно подать уведомление в течение 30 дней после постановки ИП или ООО на налоговый учет.

Образец заполнения уведомления при подаче в течение 30 дней после регистрации ООО

Разница в заполнении при подаче в течение 30 дней после регистрации, а не вовремя нее, будет в следующих полях:

- Поле ИНН заполняют и предприниматели, и ООО

- Поле КПП заполняют компании, предприниматели ставят в нем прочерки

- В поле "Признак налогоплательщика" поставьте код "2", он обозначает подачу уведомления после регистрации

Остальные поля нужно заполнить в том же порядке, что и при подаче уведомления во время регистрации бизнеса.

3. Применение УСН со следующего года

Если вы не уложились в 30-дневный срок после регистрации, для перехода на спецрежим придется подождать начала следующего года. Учтите, что уведомление нужно подать до конца текущего года, чтобы в следующем перейти на упрощенку.

Образец заполнения уведомления при переходе ООО на УСН с начала года

При переходе на УСН с начала года уведомление заполняется с учетом следующих особенностей:

- В поле "Признак налогоплательщика" и ИП, и ООО указывают код "3"

- В поле "Переходит на упрощенную систему налогообложения" - код "1", после, когда укажите год, с которого начнете применять спецрежим

- В поле "Получено доходов…" впишите сумму доходов за 9 месяцев до даты подачи уведомления, начинайте писать с левого края поля, в лишних клетках поставьте прочерки. Это поле заполняют и предприниматели, и организации

- Аналогично заполните поле "Остаточная стоимость основных средств…" (также одинаково для ИП и ООО)

Читайте также: