Пример пояснительной записки при усн

Опубликовано: 01.05.2024

Пояснение в налоговую службу по убыткам необходимо дать в том случае, если из этого надзорного органа поступило соответствующее требование.

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

Последнее вызывает у налоговиков вполне обоснованные сомнения, поскольку основной целью работы любой компании является извлечение выгоды, а если таковой по итогам предоставленной декларации не имеется, то это может обозначать попытки скрыть доход для уклонения от уплаты налогов, что особенно актуально при систематических убытках.

Не следует забывать и о том, что налог на прибыль является одним из главных источников формирования бюджета, а это значит, что налоговики следят за перечислениями по этому налоговому направлению особенно пристально.

Что может привести к убыткам

Отсутствие доходов и убытки организаций – не такое уж и редкое явление, как может показаться непосвященному человеку. Они могут быть связаны с самыми разными обстоятельствами. К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса).

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Можно ли не давать пояснений по убыткам

Пояснения об убытках давать нужно обязательно. Причем делать это следует в письменном виде и не позже чем через пять дней после получения соответствующего требования из налогового органа.

Несмотря на то, что никакого наказания за отсутствие пояснений в законодательстве РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. В частности, может произойти доначисление налогов или могут быть приняты какие-либо меры административного воздействия. Но самое неприятное, что также вполне возможно – отсутствие логичной и ясной картины финансовой деятельности компании может привести к выездной налоговой проверке, при которой будет «перетрясена» вся документация за последние три года, а это уже чревато совершенно иными, более серьезными санкциями. Замечено: в график выездных проверок предприятия с регулярными убытками налоговики включают весьма охотно.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Как оформить бланк

Кто должен подписать документ

Пояснение пишется от лица руководителя организации или работника, временно находящегося на его месте. Соответственно, именно директор и должен поставить под письмом свой автограф. Хорошо, если в документе распишется и главный бухгалтер предприятия, как материально-ответственное лицо, которое формирует финансовую и налоговую отчетность.

Если компания подает отчетность в налоговую службу в электронном виде, то и пояснения нужно передавать в таком же формате. Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

- Зачем пояснять баланс

- Какую информацию содержит пояснение к бухгалтерскому балансу

- Как выглядит образец пояснительной записки к бухгалтерскому балансу

- Итоги

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2020 год нужно по обновленным формам, а сдавать - исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

О нюансах составления пояснений к бухбалансу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к пособию по бухотчетности за 2020 год, чтобы узнать все подробности данной процедуры.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере:

Пояснения к бухгалтерскому балансу

АО «Симфония» за 2020 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2019 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

Пояснения в составе годовой бухгалтерской отчетности

Пояснения могут быть оформлены организацией (п. 4 приказа № 66н):

- (либо) полностью в текстовой форме;

- (либо) в табличной и текстовой форме.

При выборе второго варианта Минфин рекомендует использовать таблицы, приведенные в приложении № 3 к приказу № 66н, то есть форму 0710005. При этом в составе пояснений надо представить только заполненные таблицы, то есть те, по которым у организации есть показатели, подлежащие раскрытию в пояснениях. Организация вправе разработать свои таблицы, взяв за основу таблицы из формы 0710005.

Как указано в письме Минфина РФ от 09.01.2013 № 07-02-18/01, состав и содержание пояснений подлежат определению организацией самостоятельно исходя из взаимосвязанных положений:

- пунктов 24-27 ПБУ 4/99;

- норм других положений по бухгалтерскому учету (далее – ПБУ) в части раскрытия информации;

- подпункта "б" пункта 4 приказа № 66н.

В каждом ПБУ есть раздел о раскрытии информации в бухгалтерской отчетности (формировании отчетной информации) по конкретному объекту бухгалтерского учета. Вся перечисленная в этих разделах информация должна быть отражена в бухгалтерской отчетности:

- в соответствующих формах бухгалтерской отчетности;

- (или) в табличной части пояснений;

- (или) в текстовой части пояснений (все, что не вошло в формы отчетности или в табличную часть пояснений).

В главе 2 практического пособия по годовой бухгалтерской отчетности (бюллетень ЕНВ № 12, 2013 г.) в табличной форме приведена информация, которая должна быть раскрыта в формах годовой бухгалтерской отчетности (с указанием этих форм и ссылками на нормативно-правовые акты).

Согласно п. 24 ПБУ 4/99 пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны:

1) раскрывать сведения, относящиеся к учетной политике организации. Порядок раскрытия этих сведений установлен ПБУ 1/2008 «Учетная политика организации»;

2) обеспечивать пользователей дополнительными данными. Перечень дополнительных данных приведен в п. 27 ПБУ 4/99.

В частности, к таким данным относятся сведения:

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов, основных средств, арендованных основных средств, финансовых вложений;

- о наличии на начало и конец отчетного периода отдельных видов дебиторской и кредиторской задолженности;

- об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

- о составе затрат на производство (издержках обращения);

- о составе прочих доходов и расходов;

- о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- о любых выданных и полученных обеспечениях обязательств и платежей организации;

- о событиях после отчетной даты и условных фактах хозяйственной деятельности;

- о составе резервов предстоящих расходов и платежей, оценочных резервов, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

- о прекращенных операциях;

- об аффилированных лицах;

- о государственной помощи;

- о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ.

Кроме этого, по мнению Минфина (письмо от 09.01.2013 № 07-02-18/01), к дополнительным данным относятся:

- информация об инновациях и модернизации производства;

- информация о рисках хозяйственной деятельности организации;

- информация об экологической деятельности организации;

- информация о вознаграждениях, выплаченных управленческому персоналу.

В составе пояснений также рекомендуется раскрывать сведения об энергосбережении. Согласно п. 5 ст. 22 Федерального закона «Об энергосбережении и о повышении энергетической эффективности» организации обязаны раскрывать в годовой бухгалтерской отчетности данные о совокупных затратах на оплату использованных в течение календарного года энергетических ресурсов.

Пояснительная записка

Согласно Информации Минфина РФ № ПЗ-10/2012 с 1 января 2013 г. пояснительная записка не входит в состав бухгалтерской (финансовой) отчетности. Однако в силу п. 1 ст. 30 Закона № 402-ФЗ продолжает применяться раздел VIII ПБУ 4/99 «Информация, сопутствующая бухгалтерской отчетности».

Согласно п. 39 ПБУ 4/99 организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В дополнительной информации раскрываются:

- динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- политика в отношении заемных средств, управления рисками;

- деятельность организации в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах могут состоять из двух частей – табличной и текстовой. Для отражения количественных данных удобнее использовать табличную форму, приведенную в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

Номера пояснений указываются в графе 1 («Пояснения») бухгалтерского баланса.

Если информации, представленной в табличной форме, недостаточно для того, чтобы максимально полно раскрыть картину финансового состояния организации (а именно так оно чаще всего и бывает), дополнительно дают пояснения в текстовом виде.

В приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.;

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Объем информации, который выносится в пояснения, определяется положениями по бухгалтерскому учету.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, рекомендованные Минфином России, состоят из следующих разделов.

- Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

- Основные средства.

- Финансовые вложения.

- Запасы (информация о наличии запасов и об их движении).

- Дебиторская и кредиторская задолженность.

- Затраты на производство.

- Оценочные обязательства.

- Обеспечения обязательств.

- Государственная помощь.

Расскажем о заполнении некоторых из них подробно.

Основные средства

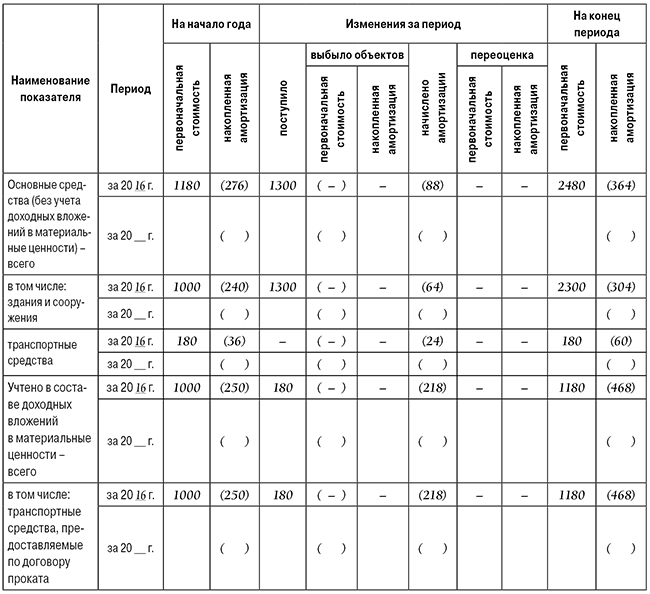

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

Наличие групп основных средств и доходных вложений отражают в столбцах «На начало года» и «На конец периода». Сюда же нужно вписать и суммы накопленной амортизации.

В столбец «Изменения за период» следует внести информацию о поступлении, выбытии, переоценке групп объектов, а также о сумме начисленной по ним амортизации.

Обратите внимание: в случае переоценки объектов в графах «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

В таблице 2.2 отражается стоимость незавершенных капитальных вложений.

К незавершенным капвложениям относятся:

- незавершенное строительство;

- незаконченные операции по приобретению, модернизации и другие подобные действия с основными средствами. Информация приводится с разбивкой на группы основных средств. Данные вносят за отчетный и предыдущий годы.

Капвложения отражают в столбцах с разбивкой «На начало года», «Изменения за период» и «На конец периода».

Напомним, в форме бухгалтерского баланса отсутствует строка для отражения информации по незавершенным капитальным вложениям. Поэтому такую информацию отражают в строке 1170 «Прочие внеоборотные активы».

По строке 1140 затраты на незавершенные капитальные вложения указывать нельзя, так как они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. 4 ПБУ 6/01).

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы. Здесь указывают, в частности, информацию о стоимости:

- основных средств, которые переданы или получены в аренду и числятся как на балансе компании, так и за ним;

- основных средств, переведенных на консервацию;

- недвижимости, которая принята в эксплуатацию и фактически используется, но находится на госрегистрации;

- иных используемых основных средств (например, переданных или полученных в залог, но используемых компанией).

В столбцах таблицы 2.4 указывается их стоимость:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

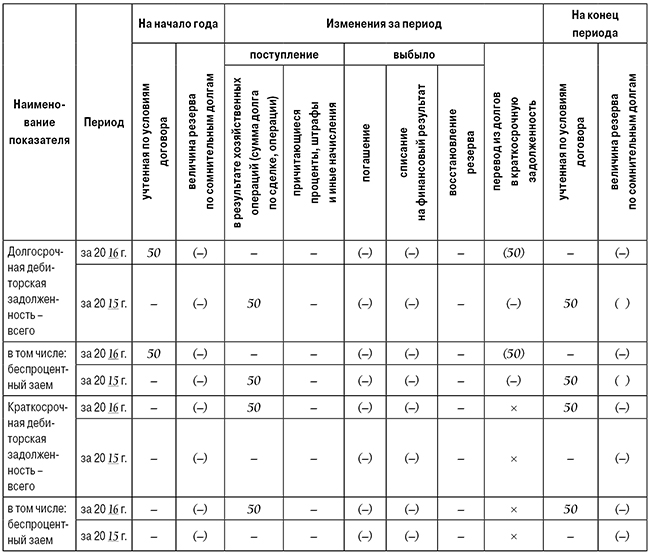

Дебиторская и кредиторская задолженность

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется. Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2016 года.

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Пояснения в текстовой форме

В текстовую часть пояснений целесообразно включить существенную информацию:

- о вашей фирме;

- о ее финансовом положении;

- о сопоставимости данных за отчетный и предшествующий ему годы;

- о методах оценки и существенных статьях бухгалтерской отчетности;

- о допущенных отступлениях от правил бухгалтерского учета, если следование им не позволяло достоверно отразить имущественное состояние и финансовые результаты деятельности вашей фирмы (п. 6 и 37 ПБУ 4/99);

- об изменениях в учетной политике фирмы на следующий отчетный год;

- о финансовой деятельности, например о покупке акций других предприятий;

- об инвестиционной деятельности фирмы, например, о развитии материально-технической базы;

- о дочерних и зависимых обществах (ст. 105 и 106 ГК РФ);

- о реорганизации фирмы;

- о событиях после отчетной даты.

Сведения о деятельности фирмы

В этом разделе можно привести:

- краткую характеристику размеров и структуры фирмы;

- краткую характеристику ее обычных видов деятельности;

- объемы продаж продукции, товаров, работ, услуг по видам и географическим рынкам сбыта;

- данные о чрезвычайных фактах хозяйственной деятельности и их последствиях;

- сведения о деловой активности организации;

- показатели эффективности использования ресурсов и т. д.

Информацию по возможности представьте в динамике (за несколько лет). При этом укажите факторы, повлиявшие в отчетном году на финансовые результаты фирмы.

О размерах фирмы (масштабах бизнеса) отчасти можно судить по величине ее уставного капитала, численности работающих, размерам производственных площадей и других ресурсов.

Кратко опишите производственную структуру организации: ее производства, цеха, службы, а также обособленные подразделения, включая филиалы и представительства.

Характеризуя деятельность фирмы по видам, не скупитесь на подробности. Приведите сведения:

- об ассортименте и объемах производимой продукции (выполняемых работ, оказываемых услуг) за отчетный и предшествующие годы;

- о направлениях ее инвестиций;

- о планах расширения или изменения отраслевой и видовой структуры деятельности фирмы.

Раскрывая информацию об объемах продаж продукции (товаров, работ и услуг) по видам, приведите не только общие данные, но и сведения в разрезе основных географических районов сбыта.

Если в истекшем году произошли чрезвычайные события, то в пояснениях опишите их. Это могут быть пожар, наводнение, технологическая авария, кража имущества и другие аналогичные ситуации.

Отразите также экономические последствия этих происшествий: размер прямого ущерба и расходов на ликвидацию, сумму полученных с виновных граждан и организаций или от страховых компаний возмещений и т. д.

О деловой активности фирмы свидетельствуют следующие данные:

- наличие договоров на экспортные поставки, косвенно подтверждающие качество выпускаемой продукции (работ, услуг) и широту рынков сбыта;

- наличие известных клиентов, приобретающих продукцию, работы и услуги фирмы;

- участие фирмы в научно‑исследовательских и опытно‑конструкторских работах, эффективность такой деятельности;

- проведение природоохранных и других аналогичных мероприятий.

Информация о бенефициарных владельцах

С конца прошлого года у компании появилась новая обязанность. Согласно Федеральному закону от 23.06.2016 № 215-ФЗ, все компании обязаны иметь информацию о своих бенефициарных владельцах, хранить ее и документально подтверждать достоверность этих данных.

Новый закон вступил в силу 21 декабря 2016 года.

Так, в Федеральный закон от 07.08.2001 года № 115-ФЗ (далее – Закон № 115-ФЗ) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» добавлена статья 6.1 «Обязанности юридического лица по раскрытию информации о своих бенефициарных владельцах», согласно которой у физических и юридических лиц появились новые права и обязанности.

Пунктом 7 новой статьи установлено, что информация о бенефициарных владельцах компании раскрывается в ее отчетности. Поэтому в бухгалтерской отчетности за 2016 год следует обратить особое внимание на раскрытие данных о своих бенефициарных владельцах.

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона № 115-ФЗ). В отличие от Закона № 115-ФЗ Налоговый кодекс употребляет термин «взаимозависимые лица».

С 21 декабря 2016 года все компании обязаны:

1) располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев следующих сведений:

- фамилия, имя, отчество;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Если так просто определить бенефициара невозможно, то для подстраховки нужно иметь доказательства, подтверждающие, что компания предприняла меры для его установления.

2) регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

3) хранить информацию о своих бенефициарных владельцах и о принятых мерах по их установлению не менее пяти лет со дня получения такой информации;

4) представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений по запросу уполномоченного органа, налоговых органов или иного федерального органа исполнительной власти, уполномоченного Правительством РФ.

За неисполнение перечисленных требований установлен административный штраф (ст. 14.25.1 КоАП РФ):

- для должностных лиц – от 30 000 до 40 000 рублей;

- для юридических лиц – от 100 000 до 500 000 рублей.

С этим вопросом бухгалтеры сейчас сталкиваются, сдавая финансовую отчетность за 2020 год. Нужно ли, к примеру, сдавать пояснительную записку микрофирмам и малым предприятиям? Buxgalter.uz собрал мнения специалистов:

Ботир МАНСУРОВ, налоговый консультант:

– «Финансовая отчетность составляется на основе данных бухгалтерского учета и включает в себя

:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о денежных потоках;

- отчет о собственном капитале;

- примечания, расчеты и пояснения.

«Примечания, расчеты и пояснения (пояснительная записка)» – такая же форма финансовой отчетности, как баланс и другие формы.

Структуру и содержание финансовой отчетности определяет Минфин, а именно

:

- малые предприятия и микрофирмы представляют только годовую финансовую отчетность, состоящую из:

– бухгалтерского баланса – формы №1;

– отчета о финансовых результатах – формы №2.

Критерии отнесения предприятий к субъектам малого бизнеса определены Законом «О гарантиях свободы предпринимательской деятельности».

Кроме того, в соответствии с п. 6 постановления Президента «О совершенствовании системы отчетности, представляемой субъектами предпринимательства, и усилении ответственности за ее незаконное истребование» от 15 июня 2005 года № ПП-100 Налоговому комитету и Госкомстату было поручено обеспечить безусловное соблюдение установленного порядка и сроков представления финансовой и статистической отчетности субъектами предпринимательства. Согласно этому порядку микрофирмы и малые предприятия представляют:

- финансовую отчетность, состоящую из бухгалтерского баланса – формы №1 и отчета о финансовых результатах – формы №2, – ежегодно;

- статистическую отчетность – ежеквартально или ежегодно в зависимости от видов отчетности.

Итак, пояснительная записка (пояснения) как форма финансовой отчетности не предусмотрена в перечне финансовых отчетов, обязательных для предоставления в налоговые органы малыми предприятиями. Поэтому считаю, что малые предприятия не обязаны предоставлять пояснительную записку в налоговые инспекции » .

– «Норма п. 5 Правил по заполнению форм финансовой отчетности не разделяет малые или крупные предприятия: к годовой финансовой отчетности прилагается пояснительная записка с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия.

Поэтому считаю, что пояснительную записку необходимо представлять всем предприятиям независимо от принадлежности к малому или крупному бизнесу. Она также имеется в составе электронной отчетности – в разделе формы финансовой отчетности на my.soliq .uz .

Цель пояснительной записки – раскрыть данные, которые предприятие указало в финансовой отчетности – в бухгалтерском балансе и ОФР.

Законодательством не предусмотрена специальная форма пояснительной записки. Она представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и ОФР. Каждый бухгалтер самостоятельно определяет состав и полноту данных в ней, но с соблюдением требований НСБУ.

Пояснительная записка может содержать следующие разделы:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетнойполитике ;

- анализ текущих финансовых показателей деятельности организации (общая сумма чистой выручки, себестоимость реализованной готовой продукции (товаров, услуг), расходы периода, прочие доходы, например, от выбытия ОС, доходы и расходы финдеятельности и т.д.).

В документе можно дать краткую информацию о методах:

- оценки товаров, производственных запасов и готовой продукции;

- оценки незавершенного производства;

- амортизации основных средств;

- признания выручки от реализации и т.п.

Если в учетную политику организации были внесены изменения, нужно сообщить об этом в записке, обосновать их причины и необходимость.

Желательно также привести расшифровки строк баланса и формы №2. В частности. Данные о:

- составе и движении резервов предстоящих расходов и платежей;

- изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- изменениях в структуре и объеме ОС и НМА;

- арендованном имуществе;

- финансовых вложениях, дебиторской и кредиторской задолженностях;

- составе затрат на производство и прочих расходов;

- объемах реализации продукции, товаров, работ, услуг по видам деятельности;

- обеспечении обязательств;

- чрезвычайных фактах хозяйственной деятельности в отчетном периоде и их последствиях (особенно – в период пандемии). К примеру, – о фактах, объясняющих причины резких скачков или снижения показателей чистой выручки по сравнению с прошлым годом и т.д.

Многие могут сказать, что данные, которые мы отражаем в пояснительной записке, система налоговых органов и так может собрать на основе отчетов и проанализировать. Например, – исходя из представленной отчетности по налогу на прибыль, НДС и налогу с оборота, а также исходя из показателей бухгалтерского баланса и ОФР. Однако пока данная форма существует в составе финотчетности, ее необходимо представлять.

С 1 января 2021 года норма обязательной переоценки отменена

. Но это не означает, что организации не могут или не должны проводить добровольную (инициативную) переоценку ОС в соответствии со своей учетной политикой в целях бухгалтерского учета. Проводить или не проводить переоценку основных фондов по состоянию на 1 января 2021 года, решает руководство предприятия в соответствии с учетной политикой для целей бухучета на 2021 год. Подробнее об этом читайте тут и тут » .

Оксана ОГНЕВЧУК, заместитель председателя правления Федерации бухгалтеров Узбекистана (CIPA, DipIFR):

– «Требования к информации, подлежащей раскрытию в финансовой отчетности, должны быть включены в стандарты. Все, что есть на эту тему в НСБУ, и нужно раскрывать.

В МСФО же каждый стандарт содержит требования по раскрытиям.

При составлении финансовой отчетности по МСФО должны быть выполнены все требования всех уместных стандартов, в том числе – требования по раскрытиям. Если что-то не раскрыто составителями отчетности или раскрыто неполно, аудитор, проводящий аудит в соответствии с МСА, не даст (не имеет права давать) положительное мнение по такой отчетности, потому что такая неполная отчетность будет вводить пользователей в заблуждение.

Ориентиры по раскрытиям для целей МСФО-отчетности можно найти в опубликованной финансовой отчетности компаний, ценные бумаги, которых котируются на фондовых биржах. Причем в качестве ориентиров нужно выбирать действующих в сопоставимой отрасли».

Читайте также: