Учет расчетов по ндс презентация

Опубликовано: 03.05.2024

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 "НДС по приобретённым нематериальным активам", 19-3 "НДС по приобретённым материально-производственным запасам" и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

Автор статьи — Копирайтер Контур.Бухгалтерии

Счета 19 и 68 для НДС — в чем разница

Счет 19 — «НДС по приобретенным ценностям». На нем учитывается НДС с товаров, работ, услуг, нематериальных активов, основных средств и прочих активов, которые вы покупаете. Это «входной» налог. Когда он увеличивается, проводка составляется с Дт 19 счета, а когда уменьшается, например при вычете, — с Кт 19 счета.

Счет 68 — «Расчеты по налогам и сборам». На нем собирают информацию по всем уплаченным налогам, а не только по НДС. Чтобы сделать учет более понятным, к счету 68 открывают субсчета. Мы будем использовать счет 68-НДС. По дебету отражаются суммы, которые вы заплатили в бюджет, и суммы, списанные со счета 19. По кредиту счета 68 отражаются суммы налога, которые надо будет заплатить в будущем. Разница между дебетом и кредитом счета 68-НДС даст результат декларации по НДС.

Разберемся, как строится учет с использованием этих счетов в стандартных ситуациях.

НДС по продажам

Когда вы продаете товары, работы и услуги, НДС в стандартном случае начисляется на выручку от их реализации. Момент определения базы — наиболее ранняя из двух дат: день отгрузки или день оплаты. То есть именно в этот день надо начислить НДС — составить проводку.

Так как начисляется НДС к уплате в бюджет, мы используем счет 68-НДС по кредиту. Счет по дебету будет зависеть от того, на каком счете мы учитываем выручку от реализации товаров — 90-3 по основной деятельности или 91-2 по прочей.

НДС с реализации товаров начисляем проводкой —Дт 90-3 (91-2) Кт 68-НДС.

Для оформления операции понадобится выданный счет-фактура и его регистрация в книге продаж.

НДС при безвозмездной передаче

Безвозмездная передача с точки зрения НДС приравнивается к реализации. Поэтому НДС надо начислить, даже если вы не получили деньги за передачу товара и не получите в будущем. Налоговая база, с которой начисляется налог, — рыночная стоимость переданного имущества.

Если передаваемое имущество у вас было учтено по стоимости, включающей входной налог, НДС начисляется с межценовой разницы: (Рыночная цена — Покупная стоимость с НДС) × 20/120.

Если в стоимости передаваемых товаров нет входного НДС, налог рассчитывается из рыночной цены без налога по формуле: Рыночная цена без НДС × 20 %.

На сумму начисленного с безвозмездной передачи НДС составляем проводку: Дт 91-2 Кт 68-НДС.

Как и при продаже, надо выставить счет-фактуру и зарегистрировать в книге продаж в том периоде, в котором передано имущество.

НДС с полученных авансов

Когда покупатель оставил вам предоплату, НДС тоже надо начислить. А еще в течение пяти дней выставить ему счет-фактуру. Но при работе с авансами есть особенность — после окончательной отгрузки, расторжения договора или возврата аванса, надо принять к вычету тот НДС, который вы начислили с предоплаты.

Для учета НДС с полученных авансов используется специальный субсчет к счету 76 — 76-АВ. Вся корреспонденция идет со счетом 68-НДС. Вот основные проводки при работе с авансами:

- получаем предоплату — Дт 51 Кт 62.02;

- начисляем НДС с предоплаты от покупателя — Дт 76-АВ Кт 68-НДС;

- принимаем к вычету ранее начисленный НДС — Дт 68-НДС Кт 76-АВ (эту проводку составляем после того, как отгрузили товары, расторгли договор или вернули аванс);

- если покупатель попросил вернуть аванс — Дт 62.02 Кт 51.

Субсчета 62.02 и 76-АВ позволяют сохранить в бухучете информацию о полной сумме полученных авансов, включая НДС, по кредиту этих счетов, а в бухбалансе — показать кредиторскую задолженность в виде сумм полученных авансов за вычетом НДС, взятую из дебета счетов.

В месяце получения аванса счет-фактура регистрируется в книге продаж, а в месяце отгрузки и зачета аванса — в книге покупок.

НДС у налогового агента

Налоговые агенты удерживают налог с суммы вознаграждения продавца и сами перечисляют НДС в бюджет. Вы станете налоговым агентом, если на территории РФ купите товары у иностранного лица, которое не состоит на учете в России, арендуете государственное имущество, продадите конфискат. Есть еще ряд случаев, но встречаются они реже.

На сумму удержанного налога из вознаграждения продавца составьте проводки:

- учитываем предъявленный НДС — Дт 19 Кт 60;

- удерживаем НДС — Дт 60 Кт 68-НДС.

- отражаем НДС, предъявленный поставщиком — Дт 19 Кт 60;

- принимаем к вычету предъявленный НДС — Дт 68-НДС Кт 19 (только на основании счета-фактуры).

Иногда НДС нельзя принять к вычету. В этом случае он относится на первоначальную стоимость имущества. В проводке по кредиту будет счет 19, а дебет зависит от типа приобретенного товара.

Если вы работаете на УСН и не имеете права на вычет НДС, то можете не отражать сумму входного НДС на счете 19. Это следует прописать в учетной политике.

НДС по выданным авансам

Если вы выдаете продавцу полную или частичную предоплату, то после получения средств он должен передать вам счет-фактуру на полученную сумму. На это у него будет пять календарных дней. По этому счету-фактуре вы сможете принять к вычету НДС, уплаченный в составе аванса.

По авансам делайте следующие проводки:

- перечисляем аванс — Дт 60 Кт 51;

- отражаем НДС с аванса — Дт 19 Кт 60;

- принимаем уплаченный в составе аванса НДС к вычету — Дт 68-НДС Кт 76-ВА.

НДС с аванса, который не будет принят к вычету на 31 декабря, надо будет отразить в бухбалансе как оборотный актив в строке 1220.

После того, как вы получите все товары от поставщика, он выдаст вам новый счет-фактуру на всю сумму сделки. Вы сможете принять к вычету НДС, указанный в документе, но для этого надо обязательно восстановить налог, который уже приняли к вычету с предоплаты. Восстанавливать налог нужно и при расторжении договора, по которому передан аванс. Эти операции отражайте проводками:

- учитываем НДС по оприходованным товарам — Дт 19 Кт 60;

- восстанавливаем НДС, который раньше приняли к вычету — Дт 76-ВА Кт 68-НДС;

- принимаем к вычету НДС по оприходованным товарам — Дт 68-НДС Кт 19.

Расчеты с бюджетом по НДС

Когда платите НДС в бюджет, составляйте проводку Дт 68-НДС Кт 51. Подтверждением и основанием станет выписка банка по расчетному счету. Но НДС мы не только платим, иногда есть возможность получить из бюджета возмещение — вернуть налог на расчетный счет или зачесть в счет будущих платежей.

Если вам вернули деньги на расчетный счет — Дт 51 Кт 68-НДС.

Если суммы НДС к возмещению зачтены в счет будущих платежей по другим налогам — Дт 68 Кт 68-НДС.

НДС в бухгалтерском балансе

В бухгалтерском балансе НДС отражается в активе и пассиве. В актив попадает входной налог и НДС в составе дебиторской задолженности — это строки 1220 и 1230. В пассиве отражается НДС в составе кредиторской задолженности — краткосрочные обязательства в строке 1520.

Сумму для строки 1220 можно получить из дебетового сальдо по счету 19, которое присутствует на 31 декабря. Остаток по счету часто образуется, если у вас есть операции по экспорту сырья, производству товаров с длительным циклом, импорту товаров. Но основная причина — проблемы со счетами-фактурами от поставщиков.

Строка 1230 включает все долги покупателей, поставщиков, подрядчиков, учредителей и пр. В их составе учитывается и НДС. Исключение — выданные авансы. Минфин разъясняет, что если организация перечисляет полную или частичную оплату или оплату в счет будущих поставок, дебиторская задолженность отражается в балансе кроме суммы НДС, подлежащей вычету. Аналогичные правила для краткосрочной кредиторской задолженности из строки 1520. В общем случае она отражается с НДС, но при задолженности, образовавшейся по полученным авансам, — за вычетом полученной от покупателя суммы НДС.

Ведите бухгалтерский учет НДС в веб-сервисе Контур.Бухгалтерия. Здесь вы сможете составлять и выставлять счета-фактуры, вести книги покупок и продаж, формировать и отправлять в налоговую декларации. А еще Бухгалтерия дает подсказки по оптимизации НДС. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Описание презентации по отдельным слайдам:

Налог на добавленную стоимость

План: Экономическая сущность НДС Налогоплательщики НДС Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налога Порядок и сроки уплаты налога

Экономическая сущность НДС

НДС относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. НДС относится к косвенным налогам, так как конечным его плательщиком является потребитель товаров (работ, услуг). Как косвенный налог, НДС влияет на процесс ценообразования и структуру потребления. Основная функция НДС — фискальная. Экономическая сущность НДС

Экономическая сущность НДС В настоящее время порядок налогообложения НДС регламентируется следующими нормативными правовыми актами:

Налогоплательщики ндс Согласно ст. 143 Н К РФ налогоплательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации.

Налогоплательщики ндс Не являются плательщиками налога: организации, перешедшие на упрощенную систему налогообложения, учета и отчетности; организации и индивидуальные предприниматели, переведенные на уплату единого налога на вмененный доход для определенных видов деятельности (кроме случаев, когда они являются налоговыми агентами).

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ Согласно п. 1 ст. 146 НК РФ объектом налогообложения НДС признаются следующие операции:

Налоговая база Объект налогообложения Налоговая база Правовая норма 1. Операции по реализации товаров (работ, услуг) на территории РФ Стоимость этих товаров (работ, услуг), исчисленная исходя из цен, указанных сторонами при сделке (рыночных цен), с учетом акцизов (для подакцизных товаров) и без включения в них НДС Пункт 1. ст.154 НК РФ 2. Операции по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций Стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии – однородных) товаров (работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен с учетом акцизов и без включения в них НДС Пункт 1. ст.159 НК РФ

Налоговая база 3. Операции по выполнению строительно-монтажных работ для собственного потребления Стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение Пункт 2. ст.159 НК РФ 4. Операции по ввозу товаров на таможенную территорию РФ Сумма таможенной стоимости этих товаров, таможенной пошлины и акцизов (по подакцизным товарам) Пункт 1. ст.160 НК РФ

Налоговый период На основании п. 1 ст. 163 Н К РФ налоговый период по НДС устанавливается как квартал. Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (кварталом).

Налоговая ставка В настоящее время в РФ установлены три ставки НДС: 0% - нулевая ставка, 10% - пониженная, 18% - основная.

Налоговая ставка Налоговая ставка Объект налогообложения 0% товаров, вывезенных в таможенном режиме экспорта; работ (услуг) непосредственно связанных с производством и реализацией экспортируемых товаров; работ (услуг) непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещенных под таможенный режим транзита; услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ; работ (услуг), выполняемых в космическом пространстве; драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ, банкам; товаров (работ, услуг) для официального иностранными дипломатическими и приравненными к ним представительствами

Налоговая ставка 10% продовольственных товаров; товаров для детей; периодических печатных изданий, за исключением изданий рекламного и эротического характера; медицинских товаров отечественного и зарубежного производства; 18% Реализация товаров (работ, услуг) не указанных выше

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Общая сумма НДС представляет собой сумму, полученную в результате сложения сумм налога, исчисленных отдельно как соответствующая налоговым ставкам процентная доля соответствующих налоговых баз. Сумма НДС, исчисленная как процентная доля налоговой базы за конкретный налоговый период, и сумма НДС, подлежащая уплате в бюджет, не всегда тождественны. Это обусловлено тем, что налогоплательщики имеют право вычесть из исчисленной суммы НДС суммы налоговых вычетов, рассчитанных на основании положений ст. 171 НК РФ.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Налоговые вычеты

Налоговые вычеты Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на суммы налоговых вычетов. Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в отношении: 1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии с Кодексом; 2) товаров (работ, услуг), приобретаемых для перепродажи.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА 2) товаров (работ, услуг), приобретаемых для перепродажи.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА Система налоговых вычетов по НДС: Суммы НДС, предъявленные налогоплательщиком и уплаченные им при приобретении товаров (работ, услуг) на территории РФ а) товары (работы, услуги) приняты к учету на баланс налогоплательщика; б) на товары (работы, услуги) есть счета-фактуры с выделенной отдельной строкой Суммы НДС, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию а) товары (работы, услуги) выпущены для свободного обращения на территории РФ таможенными органами и приняты к учету на баланс налогоплательщика; б) сумма НДС по товарам (работам, услугам) оплачена в бюджет при ввозе на территорию РФ

Порядок и сроки уплаты налога В соответствии со ст. 174 НК РФ уплата НДС по операциям, признаваемым объектом налогообложения на территории Российской Федерации, производится по итогам каждого налогового периода (месяца или квартала) исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Порядок и сроки уплаты налога Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Паденок Ирина НиколаевнаНаписать 7278 23.03.2017

Номер материала: ДБ-287031

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

23.03.2017 2283

-

23.03.2017 178

-

23.03.2017 167

-

23.03.2017 218

-

23.03.2017 840

-

23.03.2017 375

-

23.03.2017 1122

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

№ слайда 1

№ слайда 2

Бухгалтерский учет «входящего» НДС создает для бухгалтера множество проблем. Помимо сложностей налогового характера необходимо грамотно организовать аналитический учет. При построении субсчетов на счете 19 целесообразно учитывать требования Налогового кодекса, а также структуру налоговой декларации по НДС. Для облегчения заполнения декларации по НДС, бухгалтерский учет сумм «входящего» НДС может вестись субсчетах в соответствии со строками (показателями) декларации: по основным средствам, как требующим, так и не требующим монтажа; по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ для собственного потребления; по расходам на командировки; по представительским расходам; по товарам, купленным для перепродажи.

№ слайда 3

НДС по нормируемые расходам в бухгалтерском учете лучше учитывать отдельно, так как суммы НДС принимаются к вычету в размере, соответствующем установленным нормативам по таким расходам (п. 7 ст. 171 НК РФ). НДС по сверхнормативным расходам к вычету не принимается. Удобнее вести учет НДС по нормируемым расходам на отдельных субсчетах: «НДС по представительским расходам», «НДС по рекламным расходам». При этом НДС по сверхнормативным расходам лучше не списывать в дебет счета 91 до конца года, т.к. сумма представительских и рекламных расходов, исчисленная в пределах норматива, в течение года может увеличиться.

№ слайда 4

Если одновременно осуществляют операции, как облагаемые, так и не облагаемые НДС, то суммы «входящего» НДС учитываются в следующем порядке (п. 4 ст. 170 НК РФ): «входной» НДС принимается к вычету, если приобретенные товары (работы, услуги) используются для операций, облагаемых НДС (если выполнены все необходимые для вычета условия); налог учитывается в стоимости товаров (работ, услуг), если они используются для операций, не облагаемых НДС; «входной» НДС распределяется между операциями, облагаемыми и не облагаемыми НДС, если приобретенные товары (работы, услуги) используются как в облагаемых, так и в необлагаемых операциях.

№ слайда 5

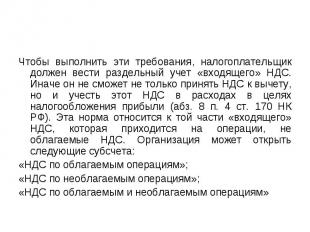

Чтобы выполнить эти требования, налогоплательщик должен вести раздельный учет «входящего» НДС. Иначе он не сможет не только принять НДС к вычету, но и учесть этот НДС в расходах в целях налогообложения прибыли (абз. 8 п. 4 ст. 170 НК РФ). Эта норма относится к той части «входящего» НДС, которая приходится на операции, не облагаемые НДС. Организация может открыть следующие субсчета: «НДС по облагаемым операциям»; «НДС по необлагаемым операциям»; «НДС по облагаемым и необлагаемым операциям»

№ слайда 6

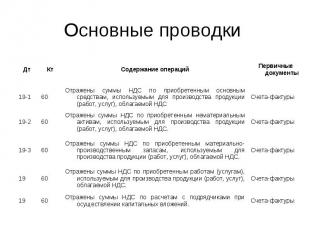

Счета-фактуры Отражены суммы НДС по расчетам с подрядчиками при осуществлении капитальных вложений. 60 19 Счета-фактуры Отражены суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), облагаемой НДС. 60 19 Счета-фактуры Отражены суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), облагаемой НДС. 60 19-3 Счета-фактуры Отражены суммы НДС по приобретенным нематериальным активам, используемым для производства продукции (работ, услуг), облагаемой НДС. 60 19-2 Счета-фактуры Отражены суммы НДС по приобретенным основным средствам, используемым для производства продукции (работ, услуг), облагаемой НДС 60 19-1 Первичные документы Содержание операций Кт Дт Основные проводки

№ слайда 7

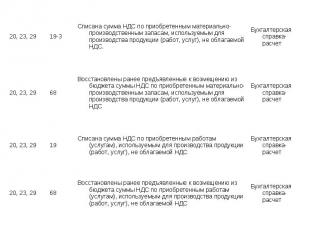

Бухгалтерская справка-расчет Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС 68 20, 23, 29 Бухгалтерская справка-расчет Списана сумма НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС 19 20, 23, 29 Бухгалтерская справка-расчет Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС 68 20, 23, 29 Бухгалтерская справка-расчет Списана сумма НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС. 19-3 20, 23, 29

№ слайда 8

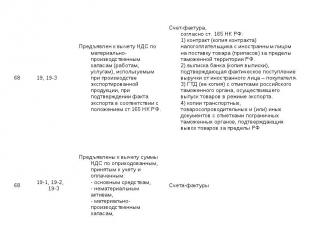

Счета-фактуры Предъявлены к вычету суммы НДС по оприходованным, принятым к учету и оплаченным: - основным средствам, - нематериальным активам, - материально-производственным запасам, 19-1, 19-2, 19-3 68 Счет-фактура, согласно ст. 165 НК РФ: 1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы таможенной территории РФ. 2) выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного лица – покупателя. 3) ГТД (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта. 4) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы РФ Предъявлен к вычету НДС по материально-производственным запасам (работам, услугам), используемым при производстве экспортированной продукции, при подтверждении факта экспорта в соответствии с положением ст.165 НК РФ. 19, 19-3 68

№ слайда 9

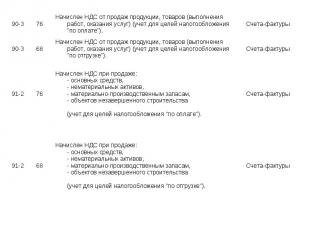

Счета-фактуры Начислен НДС при продаже: - основных средств, - нематериальных активов, - материально-производственным запасам, - объектов незавершенного строительства (учет для целей налогообложения \"по отгрузке\"). 68 91-2 Счета-фактуры Начислен НДС при продаже: - основных средств, - нематериальных активов, - материально-производственным запасам, - объектов незавершенного строительства (учет для целей налогообложения \"по оплате\"). 76 91-2 Счета-фактуры Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения \"по отгрузке\"). 68 90-3 Счета-фактуры Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения \"по оплате\"). 76 90-3

№ слайда 10

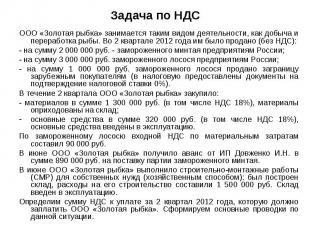

Задача по НДС ООО «Золотая рыбка» занимается таким видом деятельности, как добыча и переработка рыбы. Во 2 квартале 2012 года им было продано (без НДС): - на сумму 2 000 000 руб. - замороженного минтая предприятиям России; - на сумму 3 000 000 руб. замороженного лосося предприятиям России; - на сумму 1 000 000 руб. замороженного лосося продано заграницу зарубежным покупателям (в налоговую предоставлены документы на подтверждение налоговой ставки 0%). В течение 2 квартала ООО «Золотая рыбка» закупило: - материалов в сумме 1 300 000 руб. (в том числе НДС 18%), материалы оприходованы на склад; основные средства в сумме 320 000 руб. (в том числе НДС 18%), основные средства введены в эксплуатацию. По замороженному лососю входной НДС по материальным затратам составил 90 000 руб. В июне ООО «Золотая рыбка» получило аванс от ИП Довженко И.Н. в сумме 890 000 руб. на поставку партии замороженного минтая. В июне ООО «Золотая рыбка» выполнило строительно-монтажные работы (СМР) для собственных нужд (хозяйственным способом): был построен склад, расходы на его строительство составили 1 500 000 руб. Склад введен в эксплуатацию. Определим сумму НДС к уплате за 2 квартал 2012 года, которую должно заплатить ООО «Золотая рыбка». Сформируем основные проводки по данной ситуации.

№ слайда 11

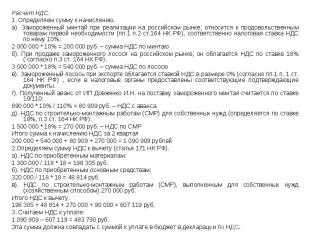

Расчет НДС. 1. Определяем сумму к начислению. а). Замороженный минтай при реализации на российском рынке, относится к продовольственным товарам первой необходимости (пп.1 п.2 ст.164 НК РФ), соответственно налоговая ставка НДС по нему 10%: 2 000 000 * 10% = 200 000 руб. – сумма НДС по минтаю б). При продаже замороженного лосося на российском рынке, он облагается НДС по ставке 18% ( согласно п.3 ст. 164 НК РФ). 3 000 000 * 18% = 540 000 руб. – сумма НДС по лососю в). Замороженный лосось при экспорте облагается ставкой НДС в размере 0% (согласно пп.1 п. 1 ст. 164 НК РФ) , если в налоговые органы предоставлены соответствующие подтверждающие документы. г). Полученный аванс от ИП Довженко И.Н. на поставку замороженного минтая считается по ставке 10/110: 890 000 * 10% / 110% = 80 909 руб. – НДС с аванса д). НДС по строительно-монтажным работам (СМР) для собственных нужд (определяется по ставке 18%, п.3 ст. 164 НК РФ): 1 500 000 * 18% = 270 000 руб. – НДС по СМР Итого сумма к начислению НДС за 2 квартал 200 000 + 540 000 + 80 909 + 270 000 = 1 090 909 рублей 2.Определяем сумму НДС к вычету (статья 171 НК РФ). а). НДС по приобретенным материалам: 1 300 000 / 118 * 18 = 198 305 руб. б). НДС по приобретенным основным средствам: 320 000 / 118 * 18 = 48 814 руб. в). НДС по строительно-монтажным работам (СМР), выполненным для собственных нужд (хозяйственным способом) 270 000 руб. Итого НДС к вычету. 198 305 + 48 814 + 270 000 + 90 000 = 607 119 руб. 3. Считаем НДС к уплате: 1 090 909 – 607 119 = 483 790 руб. Эта сумма должна совпадать с суммой к уплате в бюджет в декларации по НДС.

«Клерк» Рубрика Бухгалтерские программы

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Заносим покупку

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Читайте также: