Выставлен счет фактура покупателям на реализованную продукцию в т ч ндс 18

Опубликовано: 04.05.2024

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 "НДС по приобретённым нематериальным активам", 19-3 "НДС по приобретённым материально-производственным запасам" и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

Как известно, с 1 января 2019 года ставка НДС 18% будет повышена до 20%. В связи с этим, ФНС России в Письме от 23.10.2018 № СД-4-3/20667@ (далее – Письмо) разъяснила ряд вопросов по составлению счетов-фактур и исчислению НДС в различных ситуациях. Позиция ФНС России согласована с Минфином РФ и доведена до сведения налоговых органов. Давайте разберемся.

Общий порядок исчисления НДС в «переходный период»

Ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2019 г. (п. 4 ст.5 Федерального закона от 03.08.2018 № 303-ФЗ (далее — Закон № 303-ФЗ), независимо от даты заключения договоров.

Если предоплата получена до 1 января 2019 года, в т.ч. с учетом двадцатипроцентной ставки НДС, то налог исчисляется по ставке 18/118. При отгрузке товаров (работ, услуг) в 2019 году и позднее НДС будет исчислен по ставке 20%. При этом продавец примет к вычету НДС, исчисленный по ставке 18/118 в порядке, установленном п.6 ст.172 НК РФ (с суммы предварительной оплаты, зачтенной в счет оплаты отгруженных товаров (работ, услуг)).

А если покупатель принимал к вычету «авансовый» НДС, то он должен восстановить этот налог по ставке 18/118 в порядке, установленном пп.3 п.3 ст.170 НК РФ (с суммы предварительной оплаты, зачтенной в счет оплаты отгруженных товаров (работ, услуг)) (п.1 Письма).

Пример 1. В 2018 году продавец получил предоплату 120 руб. Исчислил с нее НДС - 18,31 руб. (120*18/118). В 2019 году будут отгружены товары на сумму 120 руб., в т.ч. 20% НДС - 20 руб. Продавец начислит НДС 20 руб. на дату отгрузки товаров и примет к вычету НДС, исчисленный при получении предоплаты - 18,31 руб. (120*18/118) с суммы предоплаты, засчитываемой в счет оплаты товаров.

Вносить ли изменения в договоры?

ФНС разъяснила, что, начиная с 1 января 2019 в соответствии с п.1 ст.168 НК РФ продавец обязан предъявить покупателю дополнительно к цене товаров (работ, услуг), передаваемых имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 %.

Поэтому внесение изменений в договор в части изменения размера ставки НДС не требуется. Но стороны вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС (п.1 Письма).

Действительно, изменение ставки НДС не обязательно оговаривать в договоре, поскольку нормы гражданского законодательства к налоговым правоотношениям не применяются (п.3 ст.2 ГК РФ). Иными словами, продавец обязан предъявить НДС по той ставке, которая предусмотрена НК РФ.

Но, по мнению автора, о гражданско-правовых последствиях изменения ставки НДС могут не волноваться только те продавцы и покупатели, у которых в договоре стоимость товаров (работ, услуг) указана без учета НДС, а НДС предъявляется дополнительно к указанной цене. В этом случае с 1 января 2019 г. цена договора изменится автоматически и будет увеличена на 2%.

В противном случае (когда цена включает НДС (например, 118 руб., в т.ч. НДС 18%)), по мнению экспертов, без заключения дополнительного соглашения к договору цена не может увеличиться на 2% НДС (п.1, п.2 ст.422 и ст.451 ГК РФ).

При этом сумма НДС, предъявляемая покупателю с 1 января 2019 г. должна быть рассчитана по обратной ставке - 20/120 от цены, указанной в договоре. Например, в договоре указано, что стоимость услуг составляет 118 руб., в т.ч. 18% НДС. Если условия договора не изменятся, то при оказании услуг в 2019 году налогоплательщик-продавец предъявит покупателю счет-фактуру на 118 руб., но сумма НДС будет рассчитана по ставке 20/120 и составит – 19,67 руб. (при этом, по мнению автора в счете-фактуре следует указать: стоимость услуг без НДС – 98,33 руб., ставка НДС 20% и сумма предъявленного НДС – 19,67 руб. ).

Дело в том, что если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом (п. 4 ст. 164 НК РФ). Так указано в п.17 Постановления Пленум ВАС РФ от 30.05.2014 N 33.

Но не исключено, что налоговые органы могут забыть о данном Постановлении Пленума ВАС при проведении проверок. В этом случае может быть формально указано, что в соответствии с п.1 ст.168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик предъявляет покупателю НДС дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав. Т.е. налоговые органы могут начислить 20% НДС дополнительно к «очищенной от 18% НДС» цене.

Так, например, многих налогоплательщиков уже озадачило Письмо Минфина России от 31.10.2018 N 03-07-11/78170. Вопрос налогоплательщика заключался в следующем. Продавец понимает, что не может увеличить стоимость товаров на 2% без согласования с покупателем (118 руб., в т.ч. НДС), но собрался выставить покупателю счет-фактуру на 120 рублей (в т.ч. НДС 20%) вместо 118 руб. Причем продавец понимает, что покупатель не обязан уплачивать ему лишние 2 рубля. Как учесть «добавленные 2 рубля НДС» спрашивает продавец? Минфин РФ не стал разбираться правомерно или нет продавец собрался предъявить покупателю 120 рублей (в т.ч. НДС 20%) вместо 118 руб., в т.ч. НДС, предусмотренных договором, а указал, что, в случае если налогоплательщиком сумма НДС, которая должна быть предъявлена покупателю (приобретателю) товаров (работ, услуг, имущественных прав), уплачивается за счет собственных средств, то такая сумма НДС в целях налогообложения прибыли не учитывается.

Таким образом, если покупатель не согласен на увеличение стоимости товаров (работ, услуг) с 1 января 2019 года, в целях минимизации налоговых рисков следует все-таки составить дополнительное соглашение к договору, оставив прежнюю цену товаров (работ, услуг), но уточнив, что данная цена включает 20% НДС. Например, «стоимость услуг составляет 118 руб., в т.ч. НДС 20%» (если дополнительное соглашение к договору подписывается в 2019 году) или «стоимость услуг составляет 118 руб., в т.ч. НДС по ставке, установленной п.3 ст.164 НК РФ» (если дополнительное соглашение подписывается в 2018 году или позднее).

В противном случае, у продавца могут возникнуть споры как с налоговыми органами, так и с покупателями. Кстати, при «автоматическом» увеличении цены есть риск, что налоговые органы могут предъявить претензии к покупателю в части вычета НДС, если решат, что стоимость товаров (работ, услуг) и сумма НДС, указанные в счете-фактуре рассчитаны неверно (п.2 ст.269 НК РФ).

Подробно об особенностях заключения договоров и гражданско-правовых последствиях изменения стоимости товаров (работ, услуг) в связи с увеличением ставки НДС читайте в статье.

Как исчислять НДС и выставлять счета-фактуры при получении предоплаты и «доплаты 2%» НДС?

Если покупатель доплачивает 2% НДС до отгрузки товаров (работ, услуг) (п.1.1. Письма):

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 1 января 2019, в счет предстоящих поставок с 1 января 2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процентов, то ФНС России рекомендует налогоплательщику выставить в адрес покупателя корректировочный счет-фактуру.

При доплате 2% НДС в 2019 году налоговая служба предлагает налогоплательщику начислить эти 2% в бюджет в «чистом виде», не считая эту доплату частью суммы предоплаты. В корректировочном счете-фактуре нужно будет увеличить сумму полученной предоплаты на полученные 2% НДС, изменить ставку НДС (до изменений 18/118, после изменений 20/120) и увеличить сумму предъявленного НДС на сумму полученного налога. Покупатель сможет принять к вычету доплаченные 2% НДС по этому корректировочному счету-фактуре.

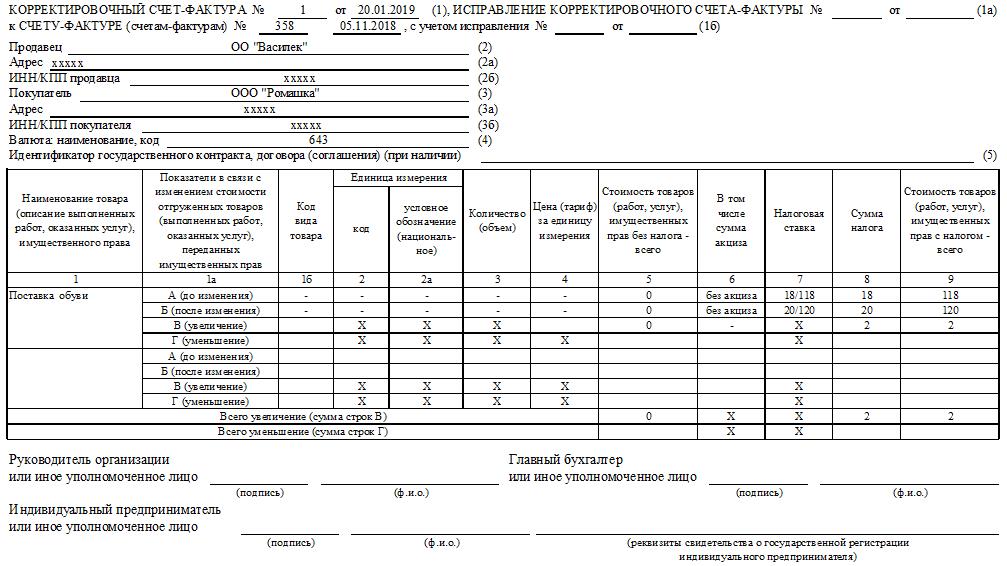

Пример 2. В 2018 году покупатель перечислил 118 руб. предоплаты, в т.ч. НДС 18 руб. По соглашению сторон стоимость товаров, указанная в договоре, была увеличена с учетом 20% ставки НДС до 120 руб. Договором предусмотрено, что 2% НДС покупатель перечисляет до отгрузки товаров в 2019 году. Тогда при получении доплаты в виде 2% НДС продавец выставит корректировочный счет-фактуру на сумму доплаты - 2 руб. в котором укажет:

- в графе 7: строка А (до изменения) - 18/118, строка Б (после изменения) - 20/120;

- в графе 8: строка А (до изменения) – 18,00; строка Б (после изменения) – 20,00; строка В (увеличение) – 2,00;

- в графе 9: строка А (до изменения) - 118,00; строка Б (после изменения) - 120,00; строка В (увеличение) - 2,00.

Пример заполнения такого счета-фактуры приведен в Приложении к Письму (пример №1).

Если доплату 2% НДС к ранее перечисленной предоплате покупатель произведет в 2018 году до отгрузки товаров (работ, услуг), то считать эту доплату налогом не нужно. В этом случае продавцу предлагается также выставить корректировочный счет-фактуру на доплату, но с доплаченых 2% НДС следует доначислить НДС по ставке 18/118 как с очередной части предоплаты. Покупатель сможет принять к вычету НДС по этому корректировочному счету-фактуре.

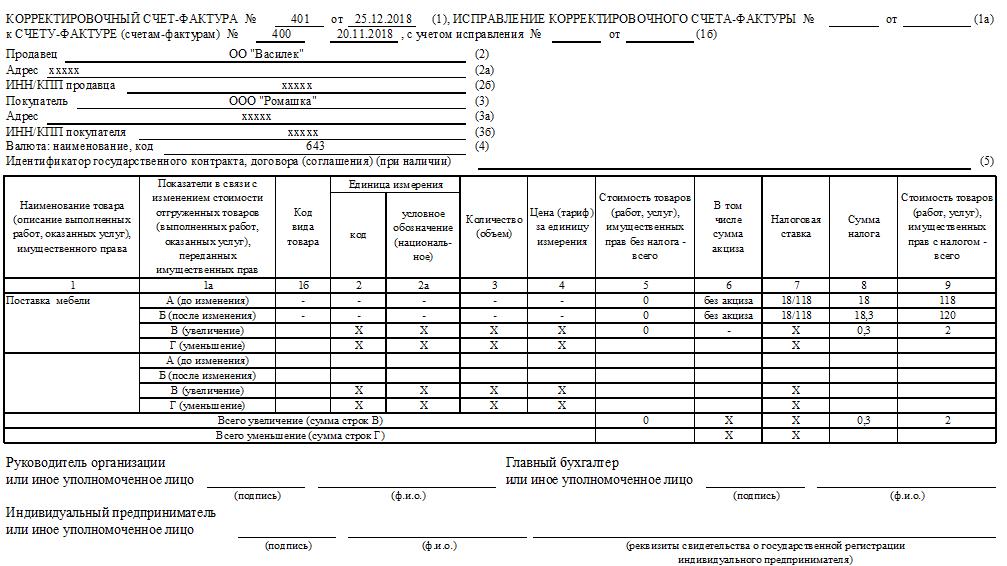

Пример 3. Изменим условия Примера 2. Доплату 2% НДС (2 руб.) покупатель перечислил в 2018 году. Тогда при получении доплаты в виде 2% НДС продавец выставит корректировочный счет-фактуру на сумму доплаты в размере 2 руб. в котором укажет:

- в графе 7: строка А (до изменения) - 18/118, строка Б (после изменения) – 18/118;

- в графе 8: строка А (до изменения) – 18,00; строка Б (после изменения) – 18,31 000,00; строка В (увеличение) – 0,31;

- в графе 9: строка А (до изменения) - 118,00; строка Б (после изменения) - 120,00; строка В (увеличение) - 2,00.

Пример заполнения такого счета-фактуры приведен в Приложении к Письму (пример №2).

ФНС РФ разъяснила, что продавец вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

В случае, если доплату НДС в размере 2 % НДС будут производить покупатели, не являющиеся плательщиками НДС, которым не выставлялись счета-фактуры, то суммы доплаты налога продавец отразит в книге продаж на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных в течение календарного месяца (квартала). Причем ФНС предупредила, что такие записи в книги покупок следует сделать независимо от показаний контрольно-кассовой техники.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и учитывается при расчете общей суммы налога, исчисленной по итогам квартала. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра "0" (ноль).

НДС, исчисленный на основании корректировочных счетов-фактур, продавец примет к вычету с даты отгрузки товаров (работ, услуг), имущественных прав в порядке, предусмотренном п.6 ст.172 НК РФ (т.е. с суммы предоплаты, которая засчитывается в счет оплаты отгруженных товаров (работ, услуг)).

Отметим, что нормы НК РФ, в т.ч. с учетом изменений, вступающих в силу с 1 января 2019 г. и Закона № 303-ФЗ, устанавливающего 20% ставку НДС, не предусматривают обязанности по начислению в бюджет суммы «доплаты 2% НДС» и выставление корректировочных счетов-фактур на суммы ранее полученной предоплаты. В соответствии с п.3 ст.168 НК РФ корректировочные счета-фактуры составляются при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Поэтому, по мнению автора, разъяснения ФНС РФ, приведенные в Письме, не соответствуют требованиям законодательства. Но, если налогоплательщик не готов к спорам с налоговыми органами, то данные требования лучше исполнить.

Как избежать выставления корректировочных счетов-фактур на доплату 2% НДС?

Чтобы не выставлять корректировочные счета-фактуры в данной ситуации по мнению автора, можно сделать следующее.

-

Оговорить увеличение стоимости товаров (работ, услуг) ДО получения первой предоплаты в счет их отгрузки.

Иными словами, если стороны увеличили стоимость товаров со 118 до 120 руб. и после заключения такого соглашения покупатель перечислил 120 руб. предоплаты, выставлять корректировочный счет-фактуру не придется. На эту сумму предоплаты нужно будет выставить обычный счет-фактуру на 120 руб. (в т.ч. НДС 18/118 - если предоплата получена в 2018 году или в т.ч. НДС 20/120- если предоплата перечислена в 2019 году). Также, по мнению автора, не нужно будет составлять корректировочный счет-фактуру, если в нашем примере покупатель перечислит в 2018 году только часть аванса, а вторую часть доплатит в 2019 году. Например, в 2018 году будет перечислен аванс в размере 50% - 60 руб., в т.ч. НДС 18/118 (9,15 руб.), а в 2019 году до отгрузки товаров покупатель перечислит оставшуюся часть аванса -60 руб., в т.ч. НДС 20/120 (10,0 руб.).

Доплатить 2% НДС, на которые увеличилась стоимость товаров (работ, услуг) ПОСЛЕ их отгрузки, если это не противоречит условиям договора.

В 2018 году исполнитель получил аванс в счет оказания услуг — 118 руб., исчислил НДС — 18 руб. (118*18/118). В 2019 году будут оказаны услуги, стоимость услуг (по соглашению сторон) составила 120 руб. (в т.ч. НДС 20%). При оказании услуг в 2019 году исполнитель исчислит и предъявит заказчику НДС в сумме 20 руб. (120*20/120). При этом НДС, исчисленный при получении аванса в сумме 18 руб. он примет к вычету на дату оказания услуг в 2019 году (т.е. в соответствии с п.8 ст.172 НК РФ к вычету принимается НДС, исчисленный по ставке 18/118 с суммы аванса, засчитываемого в оплату оказанных услуг, в нашем примере со 118 руб.). 2 рубля за оказанные услуги заказчик оплатит дополнительно в 2019 году после оказания услуг.

С 1 апреля 2012 года вступило в силу постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011, принятое взамен действующего ранее постановления Правительства РФ № 914 от 02.12.2000.

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии. При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

Счет-фактура полученный (на поступление)

Организацией «Вишера» 30.08.2012 были получены товары от поставщика ООО«Боровик» на сумму 83600 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 67. В тот же день от того же поставщика были получены материалы на сумму 30480 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 31.

Счет-фактуру полученный можно отразить в программе двумя способами:

-

При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60. Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 – Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных:

Другой вариант отражения полученного счета-фактуры – регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Счет-фактура полученный (на выданный аванс)

Если наша организация заплатила поставщику аванс, поставщик должен выставить счет-фактуру на аванс. В программе счет-фактуру на аванс можно зарегистрировать на основании платежного документа: расходного кассового ордера или списания с расчетного счета.

28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных:

Счет-фактура выданный (на реализацию)

30.08.2012 организация «Вишера» произвела отгрузку товаров покупателю ООО «Топ-Инвест» на сумму 146000 руб. (в т.ч. НДС 18%). Покупателю выставлен счет-фактура.

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 – Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных:

Счет-фактура выданный (на полученный аванс)

28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» - автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»:

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02:

Основные регламентные документы НДС

В предыдущих версиях программы было необходимо вводить регламентные документы «Формирование записей книги покупок» и «Формирование записей книги продаж» (если организация вела «обычный», не упрощенный учет НДС). Теперь учет НДС стал проще.

Документ «Формирование записей книги покупок» сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

И заполним по кнопке «Заполнить – Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж» в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

И заполним по кнопке «Заполнить – Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт 76.ВА Кт 68.02.

Документы сохраняются в журнале:

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»).

Книга покупок, книга продаж, журнал учета счетов-фактур

Книга покупок, книга продаж, журнал учета счетов-фактур реализованы в программе в виде отчетов.

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка») или:

В ней 4 записи, из них 2 – на аванс:

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа») или:

В ней 3 записи, из них 2 – на аванс:

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через:

Отражены все счета-фактуры, в том числе на аванс:

Нужен ли вам этот курс?

Подпишитесь на наш канал на YouTube!

Что такое НДС.

Например:

Покупаем.

Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС №1 (20%) – 50 000* 20% = 10 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 10 000=60 000 руб.

Продаем.

Продаем товар по стоимости №2 – 55 000 руб.

Накидываем НДС №2 (20%) – 55 000*20% = 11 000 руб.

Продаем товар по стоимости с НДС №2 – 55 000+11 000=66 000

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*20%=1 000 руб.

Очень важно!

Для правильного расчета НДС 2020 необходимо четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62), по авансам выданным и полученным (76.АВ, 76.ВА), по учету НДС (счета учета 19, 68.02).

Необходимо уметь анализировать ОСВ и находить по ней ошибки. Ведь от этого напрямую зависит правильность расчета НДС, корректное заполнение декларации по НДС, и, как следствие, уплата налога в бюджет…

Я вам советую отработать практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации с учетом всех последних изменений на нашем новом практическом курсе “ Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров ”.

А пока получите шпаргалку «Типовые бухгалтерские проводки хозяйственных операций по учету НДС»

Кто уплачивает.

Момент возникновения обязанности по уплате НДС.

Пример 1: Момент – отгрузка.

15 марта

1. Дт 62.1 Кт 90.1 – 240 000 р. - отгружен товар

2. Дт 90.3 Кт 68.02 – 40 000 р. - выставлен счет-фактура (ссылка на статью Статья счетфактура, начислен НДС

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

Пример 2: Момент – оплата (аванс).

18 апреля

Дт 90.3 Кт 68.02 – 40 000 р. - выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ – 40 000 р. - зачтен НДС с полученного аванса.

Хотите больше практических примеров по НДС? Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров как раз то, что Вам нужно!

Налоговые ставки.

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.

20%. Основная ставка составляет 20% - она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 20% : 120% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 20% в сумме 120 000 руб.

Рассчитываем НДС по расчетной ставке 20% :120%.

120 000*20:120=20 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

Стоимость реализованных товаров

(работ, услуг)

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить, что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты.

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие –

налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2 - налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Кстати, посмотрите фрагмент из нашего курса по расчету НДС 2020, и убедитесь, насколько просто и наглядно проходят наши занятия

Получить пробный доступ к курсу

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

Хотите быть уверенным, что декларация составлена без ошибок и Вам не грозит камералка? Жмите сюда>>>

Книга продаж

Бухгалтерский учет НДС.

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС» .

Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76АВ Зачтен НДС с аванса полученного

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

Остались вопросы по расчету и учету НДС? Требуется больше? Пройдите курс для начинающих бухгалтеров

«Бухучет и налогообложение для начинающих + 1С 8.3. Практикум»

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

| | Автор статьи: Матасова Татьяна Валериевна - эксперт по вопросам налогового и бухгалтерского учета; - практикующий бухгалтер, аудитор и налоговый консультант; - член «Палаты налоговых консультантов»; - преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению. |

КУРСЫ, КОТОРЫЕ ВАМ ПОМОГУТ СТАТЬ ПРОФЕССИОНАЛОМ!

Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров дистанционно

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики очно / дистанционно

Налоговый практикум. Уровень 3. Аудит расчета НДС и налога на прибыль для разных договоров и видов деятельности дистанционно

Учет зарплаты и кадров + 1С ЗУП 8.3 очно / дистанционно

Кадровое делопроизводство со знанием 1С ЗУП 8.3. Инспектор по кадрам. Уровень 5 Профстандарта очно / дистанционно

Автор статьи — Копирайтер Контур.Бухгалтерии

НДС условно делят на входящий и исходящий. Бухгалтеру и руководителю важно ориентироваться в этих понятиях, чтобы знать, какую сумму придется перечислить в бюджет и как планировать движение средств внутри предприятия.

В двух словах об НДС

Налог на добавленную стоимость очень важен для бюджета. Его уплачивают и небольшие компании, и крупные корпорации. Есть ряд условий, при которых фирма не платит НДС, но такие льготы в основном распространяются на средний, малый, микро- бизнес и индивидуальных предпринимателей.

НДС относят к косвенным налогам, так как компания или ИП оплачивает его не из своих средств, а из денег, полученных от клиентов — именно на покупателей в конце цепочки покупок возложен груз уплаты налога, а компании только “передают” его в бюджет.

Если же предприятие само оплачивает товары и услуги, то налог в этом случае оно платит не напрямую в казну, а продавцу. Далее уже ответственность продавца — провести этот налог в своем учете и передать часть государству.

Что значит “входящий” и “исходящий” НДС

При уплате НДС в бюджет предприятие имеет право вычесть входящий НДС из суммы исходящего.

Когда компания покупает сырье, материалы, услуги, облагаемые НДС, то вместе с ними компания “приобретает” НДС. Запомнить легко: на предприятие “входят” товары вместе с НДС, который компания уже уплачивает поставщику. Этот налог называют “входящим”.

Когда компания отгружает товары и услуги и начисляет на них НДС, то вместе с ними “передает” НДС своему покупателю. Поэтому он “уходит” с предприятия, его называют “исходящим”.

Что нужно, чтобы оформить к вычету входящий НДС

Чтобы отразить в отчетах входящий НДС и на эту сумму уменьшить исходящий НДС, необходимо вовремя получить от поставщика счет-фактуру, накладную и в некоторых случаях кассовый чек. Во всех этих документах будет отражен налог на добавленную стоимость. Без них нельзя уменьшать сумму налога к уплате.

Бухгалтер фиксирует НДС, уплаченный продавцу, в Книге покупок, а НДС, полученный от покупателя, — в Книге продаж. В бюджет перечисляют разницу между исходящим и входящим налогом. Это делают раз в квартал, не позднее 25 числа месяца, следующего за отчетным.

Что делать, если входящий НДС превышает исходящий

Возможна ситуация, когда входящий НДС оказался больше исходящего. Например, если фирма активно покупала товары и оплачивала услуги, но реализовала собственной продукции меньше. В таком случае по итогам квартала можно возместить уплаченный НДС или учесть переплату в счет других налогов. Также на сумму уже уплаченного НДС можно снизить пени и штрафы.

Возможность засчитывать переплату по любому виду налогов и сборов, независимо от того, в бюджет какого уровня уплачивается налог, появилась у бизнеса в 2020 году. Это право регламентируется Письмом Министерства финансов РФ от 10 августа 2020 года № 03-02-07/1/72100).

Как платят НДС предприятия на УСН или патенте

Когда из двух контрагентов один применяет особый режим налогообложения, то схема учета НДС несколько меняется. Все зависит от того, кто является покупателем, а кто продавцом.

Ситуация 1: покупатель на спецрежиме. Например, продавец находится на ОСНО и продает товары/услуги юрлицу на спецрежиме. В любом случае поставщик начисляет НДС, оформляет накладную и счет-фактуру, где расписывает суммы, а затем полученный при реализации товара НДС, перечисляет в бюджет.

Покупатель, работающий на УСН или патенте, просто оплачивает весь счет полностью и ставит эту сумму в затраты, если использует систему “Доходы минус расходы”. Для компании, которая работает на УСН по системе “6% с дохода” или на патенте, уплаченный НДС не влияет на уменьшение других налогов.

Ситуация 2: продавец на спецрежиме. Если продавец работает на упрощенке или патенте, а покупатель — на общей системе, то поставщик не начисляет НДС и не оформляет счет-фактуру. Покупатель приобретает продукцию без НДС, соответственно, у него не появляется входящий НДС, который можно затем учесть при сдаче отчетности.

Стороны могут договориться, чтобы продавец выставил счет-фактуру с выделенным НДС. Тогда он, несмотря на свой спецрежим, должен будет передать в бюджет полученный НДС и отчитаться по нему.

Коротко о главном

- Налог на добавленную стоимость считается входящим, когда покупатель приобретает товары и услуги с НДС.

- Этот налог считается исходящим, когда компания отгружает продукцию или оказывает услуги своего контрагенту.

- Разница между входящим (уплаченным) налогом и исходящим (полученным) перечисляется в бюджет, если полученный НДС больше, либо учитывается при уплате других налогов.

Веб-сервис Контур.Бухгалтерия поможет оптимизировать НДС: подскажет, какие документы нужны, чтобы оформить налоговый вычет, предупредит о неверном начислении сумм, избавит от переплат и штрафов. В системе удобно вести учет, начислять зарплату, отчитываться, строить управленческие отчеты. Все новички работают бесплатно две недели.

Читайте также: