Торговля с сербией ндс

Опубликовано: 27.04.2024

Если вы работаете с иностранными контрагентами, налоги приходится платить немного иначе. Рассмотрим особенности налогообложения ВЭД по импорту и экспорту товаров и услуг.

Особенности налогообложения

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Новых налогов при ведении внешней торговли не возникает. Вы, как всегда, должны будете уплатить НДС, налог на прибыль и акцизы. Но при ВЭД есть 4 отличия по этим налогам:

- изменяется порядок исчисления и взимания налогов;

- право на вычет сохраняется, но изменяется порядок его получения и перечень необходимых документов;

- вводиться понятие таможенной стоимости, которая является налоговой базой;

- операции с определенными группами товаров имеют особенности.

Помимо налогов для ввоза или вывоза товара придется уплатить и таможенную пошлину. Таможня — это еще один контролер вашей деятельности помимо ФНС. Она отвечает за валютный контроль операций российских лиц с иностранными партнерами. Рассмотрим каждый налог по импорту и экспорту товаров.

Налог на добавленную стоимость при экспорте

Как и во внутренней деятельности, НДС по ВЭД — самый сложный налог. При экспорте товаров есть несомненный плюс — ставка НДС равняется 0%: экспортные операции налогом на добавленную стоимость не облагаются (подп.1 п.1 ст.164 НК РФ). Не забывайте подтверждать право на применение «нулевой» ставки — предоставляйте в налоговую вместе с декларацией по НДС документы, подтверждающие вывоз товара за территорию РФ:

- внешнеторговый контракт;

- таможенную декларацию;

- копию транспортных и товаросопроводительных документов.

При экспорте товаров в Белоруссию, Казахстан, Армению или Киргизию пакет документов для подтверждения другой:

- договор, согласно которому в страну ЕАЭС импортируют продукцию;

- заявление о ввозе товаров и уплате косвенных налогов от покупателя;

- транспортные и товаросопроводительные документы.

Подробно перечень необходимых для подтверждения документов расписан в статье 165 НК РФ. На сбор всех документов у вас есть 180 календарных дней со дня помещения товаров на таможенную процедуру экспорта.

Ставка 0% не освобождает вас от обязанности сдавать декларации по НДС и не лишает права на вычет входящей суммы налога. Просто при заполнении декларации укажите ставку 0%.

Вы имеете право на возмещение или зачет НДС. При успешном возмещении заявленную сумму перечислят на ваш расчетный счет. При зачете сумму к возмещению можно учесть в качестве предстоящих обязательных платежей. Не забывайте пользоваться этим правом — это поможет вам сэкономить. Получив аванс не забудьте начислить на эту сумму НДС. Размер базы определяется в рублях по курсу ЦБ РФ на дату отгрузки или получения оплаты.

Важно! Законодатель обязывает вести раздельный учет НДС по экспортным и внутренним операциям. Раздельный учет «входного» НДС по товарам или услугам нужен только экспортерам сырьевых товаров (абз.3-4 п.10 ст.165 НК РФ).

Внимательно определяйте момент формирования налогооблагаемой базы по НДС. Это будет самая ранняя из дат:

- момент отгрузки товаров или услуг или передачи имущественных прав;

- момент получения полной или частичной оплаты.

Налог на добавленную стоимость при импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Все ввозимые в Россию товары облагаются НДС. Статья 146 НК РФ не щадит никого: уплачивать его должны все импортеры, даже освобожденные от НДС, и лица на налоговых спецрежимах. Но некоторые категории импортируемых товаров налогообложению не подлежат, они перечислены в статье 150 НК РФ.

Ставка НДС по импорту не отличается от внутренней — 0%, 10% или 20%. Основная сложность состоит в определении налоговой базы по НДС. Тут есть два варианта:

- Импорт из стран ЕАЭС. Если вы ввозите товар из Белоруссии, Казахстана, Армении или Киргизии, сложностей с базой по НДС не возникает. Она равна стоимости приобретенных товаров плюс уплаченные акцизы. Момент формирования базы — дата оприходования товара складским учетом. Срок на подачу декларации и уплату НДС — 20 дней по истечении квартала, за который вы отчитываетесь.

- Импорт из других стран. Налоговая база — это таможенная стоимость + таможенная пошлина + акцизы. Таможенная стоимость определяется декларантом, но правильность ее формирования контролирует таможня. По своей сути это стоимость товара по договору увеличенная на затраты по доставке груза до таможни, в том числе на страхование, транспортировку, лицензирование. В этом случае НДС уплачивается в момент подачи таможенной декларации или в течение 15 дней с момента поступления товара на таможню.

Особое внимание уделите импорту услуг. Если иностранное лицо оказало вам услугу на территории РФ, то необходимо выступить в роли налогового агента. Удержите сумму НДС из вознаграждения иностранца. Если оказанные услуги подпадают под статью 149 НК РФ, то удерживать ничего не нужно.

Вы имеете право запросить налоговый вычет на сумму уплаченного НДС. Для этого нужно соблюсти следующие условия:

- ввозимые товары и услуги используются в России и деятельности, облагаемой НДС;

- груз ввозится для перепродажи;

- вычет запрашивается в том квартале, в котором товар принят к учету;

- есть документы, подтверждающие ввоз груза;

- НДС был уплачен.

Если во внутренней деятельности вы освобождены от НДС или находитесь на спецрежиме, вычет вы не получите. Включите налог в стоимость приобретенных товаров и услуг.

Налог на прибыль при экспорте и импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Прибыль по ВЭД облагается налогом по ставке 20%. Доход — это результат экспорта, так как мы продаем товар иностранному контрагенту. Импорт дохода не приносит — это наши расходы.

При экспорте продукции партнеры будут перечислять вам иностранную валюту. Для целей налогообложения необходимо пересчитать ее по курсу Центрального Банка.

Затраты на импорт — это расходы, которые уменьшают базу по налогу на прибыль, поэтому к их расчету подходите внимательно. Все затраты, связанные с импортом товаров, вплоть до затрат на услуги таможенного брокера, должны иметь подтверждающие документы. Только тогда их можно признать в качестве расходов.

Оплачивать товары и услуги вы будете иностранной валютой. Для расчета налоговой базы пересчитайте все затраты по курсу ЦБ РФ.

При ВЭД будут возникать курсовые разницы,которые могут быть вашим доходом или расходом. Подробнее про курсовые разницы можете прочитать в нашей статье о бухгалтерском и налоговом учете ВЭД.

Акцизы на импортный товар

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Акцизы — это косвенный налог, который уплачивается на таможне. Если товар прибыл из стран ЕАЭС и не подлежит обязательной маркировке, оплачивайте акциз в налоговую. Маркировке подлежит табачная и алкогольная продукция.

Акцизом облагается таможенная стоимость подакцизных товаров, увеличенная на таможенную пошлину. Уплачивает налог лицо, декларирующее груз. Ставки акциза бывают трех видов: адвалорная, специфическая или комбинированная.

- Адвалорные. Ставки в процентах от стоимости реализованных товаров. В чистом виде в Российском законодательстве отсутствуют.

- Специфические (твердые). Ставки в рублях за физическую единицу товара. Это самый распространенный вид. Например, сигары облагаются акцизом в размере 207 рублей за 1 штуку, а табак по ставке 5 808 рублей за 1 кг.

- Комбинированные. Объединяет специфические и адвалорные ставки. Например, сигареты и папиросы облагаются акцизом по ставке 1 890 рублей за 1 000 штук плюс 14,5% от максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук.

Полный перечень ставок по акцизам изложен в статье 193 НК РФ. На стоимость ввозимого груза с учетом акциза в дальнейшем начисляется налог на добавленную стоимость.

Таможенная пошлина

Пошлина, уплачиваемая на таможне, это не налог, а обязательный платеж в связи с перемещением товаров через границу. Пошлина уплачивается до момента выпуска товара с таможни. Ее размер зависит от ввозимого или вывозимого товара, его количественных и качественных характеристик. Определяется размер пошлины по коду ТН ВЭД — специальному закодированному обозначению импортируемых или экспортируемых товаров. Например, код 0101 21 000 0 — это чистопородные племенные лошади.

Чтобы избежать ошибок в налогах при ВЭД, воспользуйтесь облачным сервисом Контур. Бухгалтерия. С его помощью вы сможете вести бухгалтерский и налоговый учет ВЭД и внутренней деятельности. Первый месяц работы в сервисе бесплатен.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

«Клерк» Рубрика НДС

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

Ставка НДС при экспорте

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Декларация при экспорте несырьевых товаров

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Как отчитаться по НДС, если экспортируют сырьевые товары

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Мы занимаемся оформлением экспорта из России.

- Необходимо оформить экспорт из РФ, оперативно и без рисков?

- Вопросы связанные с возвратом НДС?

- Интересует таможенное оформление?

- Есть другие вопросы связанные с экспортом?

Звоните по бесплатному номеру: 8 800 250 65 01

Компания «Экспорт СНГ» предлагает услуги в подготовке документов экспорт в Сербию, мы соберем все необходимые документы, оформим груз на таможне и отправим его заказчику. Любая процедура, связанная с экспортом, пройдет быстро и согласно всем правилам, если за ее выполнение взялись специалисты «Экспорт СНГ».

Заключая контракт с нами вы не только получаете услуги от профессионалов высокого класса, но и отличную скидку на возврат НДС до 50%. Звоните и мы все обсудим. +7 (800) 250-65-01. Звонок по России БЕСПЛАТНЫЙ.Мы предлагаем своим клиентам такие услуги:

- Транспортировка товаров из любого региона России;

- Оказание помощи при оформлении документов;

- Таможенная проверка и досмотр грузов;

- Декларирование товаров;

- Сопровождение и страхование;

- Профессиональные консультации и помощь.

Документы для оформления экспорта в Сербию

Для совершения экспорта из России в Сербию, фирме-экспортеру понадобится внушительный список документов, разрешений и справок. Наиболее важные и распространенные среди них такие:

- Оригинал и копия договора на осуществление внешнеторговой деятельности;

- Учредительные документы компании, занимающейся экспортом. Также необходимо предоставить заверенные копии и паспорта директора и главного бухгалтера;

- Счета-фактуры на продукцию с описанием условий сделки и способов оплаты товаров;

- Паспорт внешнеэкономической сделки с условиями и реквизитами, а также заверенные копии;

- Лицензии и сертификаты, дающие право на производство и торговлю товарами;

- Справки, что являются подтверждением права владения грузом;

- Накладные с указанием количества товаров, их общий вес и объем;

- Дополнительная документация, которая пригодится при транспортировке груза.

Также стоит учитывать, что особенности груза и страна, куда он доставляется, могу повлиять на итоговый список важных документов. Даже если вы решите самостоятельно заниматься сбором пакета документов и своими силами экспортировать товары, не отказывайтесь от профессиональных консультаций сотрудников «Экспорт СНГ». Это позволит обезопасить себя от ошибок и не нанести вред собственному бизнесу.

Тонкости экспорта товаров в Сербию

В связи с недавним вступлением в ситу Таможенного союза, не лишним будет ознакомиться с изменениями в требованиях к экспортируемым грузам. Особенно важно будет эта информация для тех, кто все-таки решился проводить процедуру экспорта самостоятельно. Итак, новые порядки больше не обязывают готовить два вида документов:

- Грузовая таможенная декларация (ГТД);

- Сертификат происхождения;

Неизменным осталось требование указать ТНВЭД. Для тех, кто экспортирует в Сербию товары иностранного происхождения, важно прикладывать к общему списку документов грузовые декларации на товар, а также счета-фактуры с обязательным указанием страны-изготовителя.

Для возврата НДС экспортеру необходимо обратиться в службу налоговой инспекции и представить доказательства уплаты всех необходимых налогов. Эти изменения можно считать основными и требующими особого внимания. В случае, если у вас все еще остались вопросы и сомнения, спешите проконсультироваться со специалистами «Экспорт СНГ».

Схема экспорта в Сербию

Если вы хотя бы однажды занимались внешнеэкономической деятельностью, а именно процедурой экспорта, вам не нужно объяснять насколько это сложная и утомительная работа. Но и это еще не все, ведь малейшие нюансы и детали, которые по незнанию или невнимательности могут быть не учтены, способны принести огромные проблемы. Также случается, что у некоторых производителей в силу определенных обстоятельств просто не получается экспортировать свои грузы.

В любом случае, вам не нужно переживать обо всех этих проблемах, ведь их решение – наша забота. Сотрудники компании «Экспорт СНГ» проведут за вас все необходимые процедуры, а вам останется только дождаться перечисления своей прибыли на счет.

Схема работы с нами проста и прозрачна:

- Вы, как экспортер, выставляете счет на оплату груза компании «Экспорт СНГ»;

- Наши сотрудники прибавляют в итоговой сумме расходы на доставку и передают чек заказчику в Сербии;

- На следующем этапе заключаются договора с экспортером и получателем груза;

- После оплаты счета заказчиком, мы перечисляем ваши средства и забираем груз со склада;

- Завершающий этап сделки – обмен оригиналами документов с компанией-экспортером.

Очевидно, что сотрудничество с нами избавляет вас от множества забот и решения проблем, связанных с экспортом. Главное, доверить работу специалистам своего дела.

Похожая схема сотрудничества у нас налажена и с заказчиками из Сербии. В случае, если ваш постоянный поставщик по каким-либо причинам не может больше доставлять грузы, мы решим эту проблему за короткий срок. «Экспорт СНГ» самостоятельно выкупит товар, отгрузит его со склада и доставит вам в Сербию.Особенности доставки товаров в Сербию

Любые виды грузов, будь то негабаритные, большие, опасные или скоропортящиеся, будут доставлены к заказчику строго в указанные сроки. Для транспортировки можно выбирать разные виды транспорта:

Специалисты по логистике импорта и экспорта, разработают оптимальный путь следования товаров для экономии времени и средств. С нами процедура экспорта в Сербию перестает быть утомительной и проблематичной работой.

Среди лиц, планирующих начать предпринимательскую или трудовую деятельность на территории Сербии, многих интересуют налоги в этом государстве. Страна традиционно отличается от западноевропейских сравнительно небольшой налоговой ставкой, что делает её привлекательной для различных компаний и предприятий.

Кто формирует налоговую ставку и перечень сборов?

Основным органом, уполномоченным выстраивать налоговую систему, является правительство Сербии. А главные полномочия регулировать фискальную нагрузку на физических и юридических лиц принадлежат местному налоговому управлению. Законодательная база, предусматривающая подобного рода сборы, включает в себя сразу несколько документов, по одному акту на каждый налог.

При этом, в отличие от аналогичного законодательства РФ, подобного рода нормативы предусматривают наличие лишь общих положений о порядке взимания, сроках уплаты сборов. Их реальная величина регулируется с помощью ведомственных инструкций, которые издаются каждый раз при изменении размера налога.

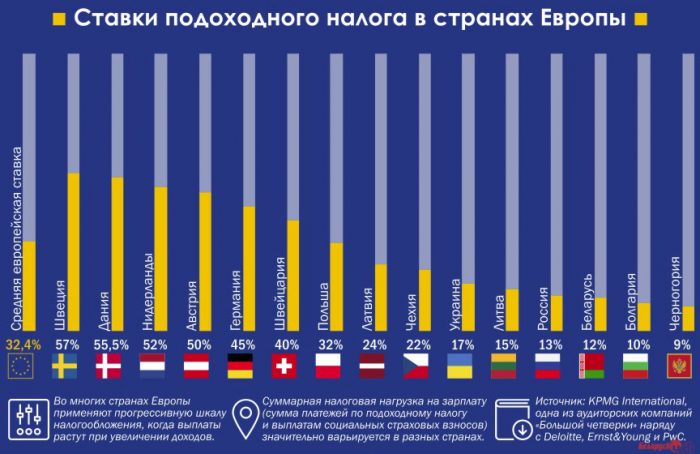

Размер подоходного налога в странах Европы

Какие существуют сборы?

Налоговая система на территории данного государства предусматривает внушительный перечень сборов, который существенно отличается в зависимости от статуса лица, вносящего их. К числу основных следует отнести налоги на следующее:

- Прибыль.

- Добавленную стоимость.

- Доходы физлиц.

- Имущество физлиц.

Кроме того, существует внушительный перечень аналогичных сборов как для физических, так и для юридических лиц, что следует учесть при расчете налоговой нагрузки на территории Сербии в 2021 году.

Налоги для физических лиц

Для физических лиц основным видом налогового сбора представляется подоходный налог. Размер его устанавливается в каждом конкретном случае и зависит от величины полученного дохода. Если он меньше или равен трем среднегодовым показателям дохода по стране, то гражданину потребуется уплатить 10 %. При превышении подобного показателя ставка будет увеличиваться пропорционально росту доходов.

Оплата подобного сбора осуществляется непосредственно работодателем путем удержания части заработной платы. При этом ставка будет достигать 20 %, если источником дохода является сельскохозяйственная деятельность, инвестирование и аналогичные занятия.

Кроме того, для физлиц действуют сборы на следующее:

- Имущество. Начисляется по результатам оценки собственности, ставка регулируется местными органами власти, составляет 0,3–2,0 %.

- Дарение/наследование. Предусматривает уплату 3–5 % от стоимости объекта. Родственники первой и второй степени освобождаются от его уплаты.

- Передачу собственности. Сбор установлен в размере 5 %, начисляется по результатам независимой оценки.

Таким образом, налоговая нагрузка на обычных граждан, не осуществляющих предпринимательскую деятельность на территории Сербии, сравнительно невелика, что делает её оптимальным вариантом для ПМЖ.

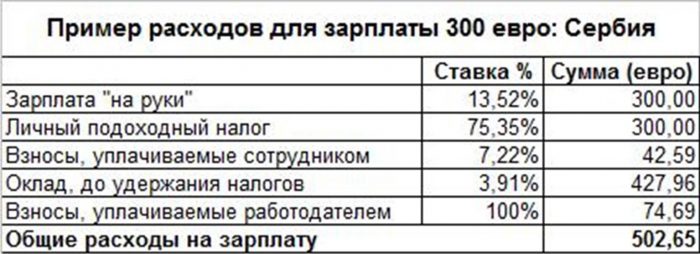

Пример удержания налогов с зарплаты

Налоги для юридических лиц

Для представителей бизнеса местное законодательство предусматривает широкий перечень сборов, главным из которых представляется налог на прибыль. Его величина составляет 15 %, а выплаты осуществляются авансовым методом на основе показателей прошлого расчетного периода.

При этом, если компания начала деятельность недавно, при расчете величины сбора она должна руководствоваться плановой прибылью, которую планируется получить на протяжении года.

Предусмотрено льготное снижение ставки до 10 % для тех предприятий, которые инвестируют в свое развитие один млрд сербских динаров или более. Продолжительность льготного периода составляет пять лет, после чего начинают действовать стандартные ставки.

Существуют и другие сборы с ООО/юрлиц в Сербии:

- Социально-страховые взносы. Включают три основных платежа: пенсионную выплату, медстраховку, а также страхование занятости. Первая составляет 9,8 %, вторая — 5,9 %, а последняя — 0,55 %.

- Акцизы. Ставка может варьироваться и зависит от типа реализуемых товаров. Например, для предметов роскоши она установлена в 20–30 %.

- На добавленную стоимость. Ставка 20 %. Для социально значимых категорий товаров действует льготный сбор 10 %.

- Сбор с финансовых транзакций. Под его действие подпадают клиринговые, бартерные операции, трансферные перечисления и прочие. Ставка составляет 0,3 % от объема транзакции.

Несмотря на обилие платежей, которые должна осуществлять компания для легальной работы на территории Сербии, налоговую нагрузку на юридических лиц в этой стране нельзя назвать большой.

Размер налога в других странах

Фискальная консолидация и её последствия

С целью существенного снижения дефицита бюджета местное правительство предприняло в 2012 году ряд мер, которые должны привлечь дополнительные денежные средства в казну. Они предполагают увеличение налоговой нагрузки по целому ряду позиций как для предпринимателей, так и для простых граждан. Среди сборов, размер которых возрос в результате подобных мер, в частности, следующие:

- Подоходный налог (с 10 до 15 %).

- На добавленную стоимость (с 18 до 20 %).

- Акцизы на дизтопливо, табак, газ.

Остальные виды сборов не были увеличены в рамках подобной программы и остались на прежнем уровне. Подобные меры вместе с экономией бюджетных средств призваны улучшить экономическую ситуацию, существенно сократив дефицит бюджета, с которым столкнулось правительство в последние годы.

В свете вышесказанного следует подумать о переезде в Сербию.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документаПриказ Федеральной таможенной службы от 31 октября 2011 г. № 2223 "О применении режима свободной торговли в отношении товаров, происходящих и ввозимых из Республики Сербии"

В соответствии с Соглашением между Правительством Российской Федерации и Союзным Правительством Союзной Республики Югославии о свободной торговле между Российской Федерацией и Союзной Республикой Югославией от 28 августа 2000 г. (далее - Соглашение) и Протоколом от 22 июля 2011 г. между Правительством Российской Федерации и Правительством Республики Сербии об изъятиях из режима свободной торговли и Правилах определения страны происхождения товаров к Соглашению между Правительством Российской Федерации и Союзным Правительством Союзной Республики Югославии о свободной торговле между Российской Федерацией и Союзной Республикой Югославией от 28 августа 2000 г. (далее - Протокол) приказываю:

1. Не применять с 22 июля 2011 года ввозную таможенную пошлину в отношении товаров, происходящих из Республики Сербии и ввозимых на территорию Российской Федерации в рамках Соглашения, за исключением товаров, указанных в пунктах 2, 3 настоящего приказа.

2. Применять с 22 июля 2011 года ставки ввозных таможенных пошлин согласно единому таможенному тарифу Таможенного союза с учетом положений единой системы тарифных преференций Таможенного союза в отношении ввозимых на территорию Российской Федерации в рамках Соглашения товаров, происходящих из Республики Сербии и:

1) указанных в приложении № 1 к настоящему приказу;

2) в отношении которых предусмотрена вывозная таможенная пошлина;

3) подлежащих одновременно лицензированию и квотированию в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности на день регистрации таможенной декларации.

3. Применять с 16 ноября 2011 года ставки ввозных таможенных пошлин согласно единому таможенному тарифу Таможенного союза с учетом положений единой системы тарифных преференций Таможенного союза в отношении ввозимых на территорию Российской Федерации в рамках Соглашения товаров, происходящих из Республики Сербии, и указанных в приложении № 2 к настоящему приказу.

4. Начальникам таможен осуществить контроль правильности исчисления и полноты уплаты таможенных пошлин, налогов в отношении товаров, происходящих из Республики Сербии и ввезенных в Российскую Федерацию, таможенное декларирование которых осуществлено после 22 июля 2011 г., с отражением результатов контроля и принятием мер в соответствии с таможенным законодательством Таможенного союза и (или) законодательством Российской Федерации о таможенном деле.

5. Использовать для контроля правильности определения страны происхождения товаров, ввозимых на территорию Российской Федерации в рамках Соглашения, Правила определения страны происхождения товаров, содержащиеся в приложении № 3 к Протоколу.

6. Начальникам региональных таможенных управлений и таможен направлять в Главное управление федеральных таможенных доходов и тарифного регулирования оригиналы сертификатов происхождения товаров формы СТ-2 (далее - сертификаты) или копии оригиналов коммерческих счетов или иных документов, имеющих отношение к товару, на которых изготовителем, продавцом или лицом, перемещающим товары, сделано заявление о стране происхождения товара (далее - декларация о происхождении товара), представленных в качестве основания для предоставления режима свободной торговли, в случае обнаружения таможенным органом признаков, указывающих на то, что сертификаты уполномоченным органом Республики Сербии не выдавались и (или) сертификаты или декларация о происхождении товара содержат недостоверные сведения.

При направлении сертификатов или деклараций о происхождении товара указывать конкретные признаки того, что сертификаты уполномоченным органом Республики Сербии не выдавались и (или) сертификаты или декларация о происхождении товара содержат недостоверные сведения.

7. Главному управлению федеральных таможенных доходов и тарифного регулирования (О.Н. Комарова) при соблюдении требований пункта 6 настоящего приказа рассматривать поступающие от таможенных органов запросы о последующей проверке сертификатов или деклараций о происхождении товара, и в случае подтверждения наличия обоснованных сомнений относительно подлинности таких документов или достоверности содержащихся в них сведений направлять запросы о проведении последующей проверки (верификации) в орган Республики Сербии, удостоверивший сертификат, или органы Республики Сербии, уполномоченные осуществлять верификацию сертификатов и деклараций о происхождении товара.

8. Не применять положения приказа ГТК России от 26 октября 2000 г. № 965 "О Соглашении о свободной торговле между Российской Федерацией и Союзной Республикой Югославией" (в редакции приказа ФТС России от 31 октября 2005 г. № 1013) в отношении ввозимых на территорию Российской Федерации товаров, происходящих из Республики Сербии.

9. Главному управлению информационных технологий (А.Е. Шашаев), ГНИВЦ ФТС России (В.В. Паджев) обеспечить внесение изменений в информационно-программные средства ЕАИС таможенных органов.

10. Управлению по связям с общественностью (А.В. Смеляков) обеспечить опубликование настоящего приказа в официальных изданиях ФТС России.

11. Признать утратившим силу приказ ФТС России от 2 июля 2009 г. № 1222 "О применении Соглашения о свободной торговле между Российской Федерацией и Союзной Республикой Югославией в отношении товаров, происходящих из Республики Сербии".

12. Признать недействующими:

письмо ФТС России от 21 сентября 2006 г. № 06-53/32979 "О сертификатах происхождения товаров формы "А", выдаваемых в Сербии";

письмо ФТС России от 9 апреля 2007 г. № 06-53/13069 "О сертификатах происхождения товаров формы "А", выдаваемых в Республике Сербии";

письмо ФТС России от 4 февраля 2010 г. № 01-11/4852 "О применении положений приказа ФТС России от 02.07.2009 № 1222";

письмо ФТС России от 5 октября 2010 г. № 05-89/48428 "О сертификатах происхождения товара, представляемых в отношении товаров, происходящих из Республики Сербии".

13. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя ФТС России В.М. Малинина.

Руководитель

действительный государственный

советник таможенной службы

Российской ФедерацииА.Ю. Бельянинов Приложение № 1

к приказу Федеральной таможенной службы

от 31 октября 2011 г. № 2223Перечень ввозимых на территорию Российской Федерации из Республики Сербии товаров, подпадающих под изъятия из режима свободной торговли товарами с 22 июля 2011 года

№ п/п Код ТН ВЭД ТС Код ТН РС Наименование товара* 1 0207 0207 Мясо и пищевые субпродукты домашней птицы, указанной в товарной позиции 0105, свежие, охлажденные или замороженные 2 1701 99 100 1 1701 99 100 9 1701 99 100 Сахар белый 3 2204 10 2204 10 Вина игристые 4 2207 2207 Спирт этиловый неденатурированный с концентрацией спирта 80 об. % или более; этиловый спирт и прочие спиртовые настойки, денатурированные, любой концентрации 5 2208 (кроме: 2208 20 400 0, 2208 20 620 0, 2208 20 640 0, 2208 20 870 0, 2208 20 890 0, 2208 70 900 0) 2208 (кроме: 2208 20 40 00, 2208 20 62 00, 2208 20 64 00, 2208 20 87 00, 2208 20 89, 2208 70 90 00) Спирт этиловый неденатурированный с концентрацией спирта менее 80 об.%; спиртовые настойки, ликеры и прочие спиртные напитки 6 2402 2402 Сигары, сигары с обрезанными концами, сигариллы и сигареты из табака или его заменителей 7 5205 5205 Пряжа хлопчатобумажная (кроме швейных ниток), содержащая хлопковых волокон 85 мас. % или более, не расфасованная для розничной продажи 8 5208 5208 Ткани хлопчатобумажные, содержащие 85 мас. % или более хлопковых волокон, с поверхностной плотностью не более 200 * 9 5209 5209 Ткани хлопчатобумажные, содержащие 85 мас. % или более хлопковых волокон, с поверхностной плотностью более 200 * 10 5210 5210 Ткани хлопчатобумажные, содержащие менее 85 мас. % хлопковых волокон, смешанные в основном или исключительно с химическими волокнами, с поверхностной плотностью не более 200 * 11 5211 5211 Ткани хлопчатобумажные, содержащие менее 85 мас. % хлопковых волокон, смешанные в основном или исключительно с химическими волокнами, с поверхностной плотностью более 200 * 12 5212 5212 Ткани хлопчатобумажные прочие 13 58 58 Специальные ткани; тафтинговые текстильные материалы; кружева; гобелены; отделочные материалы; вышивки 14 8414 30 (кроме: 8414 30 200 1 8414 30 810 1 8414 30 890 1) 8414 30 (кроме: 8414 30 20 10 8414 30 81 00 8414 30 89 10) Компрессоры, используемые в холодильном оборудовании 15 8701 8701 Тракторы (кроме тракторов товарной позиции 8709) 16 8703 8703 Автомобили легковые и прочие моторные транспортные средства, предназначенные главным образом для перевозки людей (кроме моторных транспортных средств товарной позиции 8702), включая грузопассажирские автомобили-фургоны и гоночные автомобили * Для целей применения настоящего приложения следует руководствоваться исключительно кодом ТН ВЭД ТС, наименование товара приведено для удобства пользования.

Заместитель начальника

Главного управления федеральных

таможенных доходов

и тарифного регулированияИ.А. Чижова Приложение № 2

к приказу Федеральной таможенной службы

от 31 октября 2011 г. № 2223Перечень ввозимых на территорию Российской Федерации из Республики Сербии товаров, подпадающих под изъятия из режима свободной торговли товарами с 16 ноября 2011 года

№ п/п Код ТН ВЭД ТС Код ТН PC Наименование товара* 1 0406 30 0406 30 Плавленые сыры, нетертые или непорошкообразные (кроме 040630 100 0) (кроме 040630 10 00) Плавленые сыры, нетертые или непорошкообразные, при производстве которых использовались лишь сыры Эмменталер, Грюйер и Аппенцеллер и которые могут включать в качестве дополнительного ингредиента Гларский сыр (называемый также "Шабцигер"); упакованные для розничной продажи, с содержанием жира в сухом веществе не более 56 мас.% 2 0406 90 690 0 0406 90 69 00 Сыры прочие с содержанием жира не более 40 мас.% и содержанием влаги в обезжиренном веществе не более 47 мас.%, прочие 3 0406 90 860 0 0406 90 86 00 Сыры прочие с содержанием жира не более 40 мас.% и с содержанием влаги в обезжиренном веществе более 47 мас.%, но не более 52 мас.% 4 0406 90 870 0 0406 90 87 00 Сыры прочие с содержанием жира не более 40 мас. % и с содержанием влаги в обезжиренном веществе более 52 мас. %, но не более 62 мас. % 5 0406 90 880 0 0406 90 88 00 Сыры прочие с содержанием жира не более 40 мас. % и с содержанием влаги в обезжиренном веществе более 62 мас. %, но не более 72 мас. % 6 0406 90 930 0 0406 90 93 00 Сыры прочие с содержанием жира не более 40 мас. % и содержанием влаги в обезжиренном веществе более 72 мас. % 7 0406 90 990 0 0406 90 99 00 Сыры прочие, прочие 8 2208 20 400 0 2208 20 40 00 Дистилляты необработанные в сосудах емкостью более 2 л. 9 2208 20 620 0 2208 20 62 00 Коньяк в сосудах емкостью более 2 л. 10 2208 20 640 0 2208 20 64 00 Арманьяк в сосудах емкостью более 2 л. 11 2208 20 870 0 2208 20 87 00 Бренди в сосудах емкостью более 2 л. 12 2208 20 890 0 2208 20 89 Дистилляты прочие в сосудах емкостью более 2 л. 13 2208 70 900 0 2208 70 90 00 Ликеры в сосудах емкостью более 2 л. 14 4012 11 000 0 4012 11 00 00 Шины и покрышки восстановленные для легковых автомобилей (включая грузопассажирские автомобили-фургоны и спортивные автомобили) 15 4012 12 000 0 4012 12 00 00 Шины и покрышки восстановленные для автобусов или моторных транспортных средств для перевозки грузов 16 4012 13 000 0 4012 13 00 00 Шины и покрышки восстановленные для использования в авиации 17 4012 19 000 0 4012 19 00 00 Шины и покрышки восстановленные прочие 18 4012 20 000 4012 20 00 00 Шины и покрышки пневматические, бывшие в употреблении 19 8702 10 19 8702 10 19 00 Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя, с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), с рабочим объемом цилиндров двигателя более

2500 *, бывшие в эксплуатации20 8702 10 99 8702 10 99 00 Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя, с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), с рабочим объемом цилиндров двигателя не более

2500 *, бывшие в эксплуатации21 8702 90 19 8702 90 19 00 Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя, прочие, с поршневым двигателем внутреннего сгорания с искровым зажиганием, с рабочим объемом цилиндров двигателя более 2800 *, бывшие в эксплуатации 22 8702 90 39 8702 90 39 00 Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя, прочие, с поршневым двигателем внутреннего сгорания с искровым зажиганием, с рабочим объемом цилиндров двигателя не более

2800 *, бывшие в эксплуатации23 8704 21 390 8704 21 39 00 Моторные транспортные средства для перевозки грузов, прочие, с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), с полной массой транспортного средства не более 5 т, с рабочим объемом цилиндров двигателя более 2500 *, бывшие в эксплуатации 24 8704 21 990 8704 21 99 00 Моторные транспортные средства для перевозки грузов, прочие, с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), с полной массой транспортного средства не более 5 т, с рабочим объемом цилиндров двигателя не более 2500 *, бывшие в эксплуатации 25 8704 22 990 8704 22 99 00 Моторные транспортные средства для перевозки грузов, прочие, с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), с полной массой транспортного средства более 5 т, но не более 20 т, бывшие в эксплуатации 26 8704 23 990 8704 23 99 00 Моторные транспортные средства для перевозки грузов, прочие, с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), с полной массой транспортного средства более 20 т, бывшие в эксплуатации 27 8704 31 390 8704 31 39 00 Моторные транспортные средства для перевозки грузов, прочие, с поршневым двигателем внутреннего сгорания с искровым зажиганием, с полной массой транспортного средства не более 5 т, с рабочим объемом цилиндров двигателя более 2800 *, бывшие в эксплуатации 28 8704 31 990 8704 31 99 00 Моторные транспортные средства для перевозки грузов, прочие, с поршневым двигателем внутреннего сгорания с искровым зажиганием, с полной массой транспортного средства не более 5 т, с рабочим объемом цилиндров двигателя не более

2800 *, бывшие в эксплуатации29 8704 32 990 8704 32 99 00 Моторные транспортные средства для перевозки грузов, прочие, с поршневым двигателем внутреннего сгорания с искровым зажиганием, с полной массой транспортного средства более 5 т, бывшие в эксплуатации * Для целей применения настоящего приложения следует руководствоваться исключительно кодом ТН ВЭД ТС, наименование товара приведено для удобства пользования.

Заместитель начальника

Главного управления федеральных

таможенных доходов

и тарифного регулированияИ.А. Чижова Приказ Федеральной таможенной службы от 31 октября 2011 г. № 2223 "О применении режима свободной торговли в отношении товаров, происходящих и ввозимых из Республики Сербии"

Текст приказа официально опубликован не был

Обзор документа

С 22 июля 2011 г. не применяется ввозная таможенная пошлина в отношении товаров, происходящих из Сербии и ввозимых в нашу страну в рамках межправительственного Соглашения России и Союзной Республики Югославии о свободной торговле от 2000 г. При этом есть исключения.

С указанной даты ставки ввозных таможенных пошлин актуальны для следующих товаров. Это ввозимые в Россию из Сербии и подпадающие под изъятия из режима свободной торговли (белый сахар, игристые вина, некоторые виды тканей, др.); в отношении которых предусмотрена вывозная таможенная пошлина; подлежащие одновременно лицензированию и квотированию согласно российскому законодательству на день регистрации таможенной декларации.

Кроме того, определен перечень ввозимых из Сербии в нашу страну товаров, подпадающих под изъятия из режима свободной торговли с 16 ноября 2011 г. Речь идет об определенных видах сыров; коньяке, бренди и ликерах в сосудах емкостью более 2 л; некоторых шинах и моторных транспортных средствах, др.

Ставки применяются согласно единому таможенному тарифу ТС с учетом положений единой системы тарифных преференций ТС.

Читайте также:

(1).jpg)