Ип на усн покупает товар с ндс и как продавать

Опубликовано: 18.05.2024

Работа с НДС — это дополнительная налоговая нагрузка, которая дает преимущества перед спецрежимниками. Поэтому многие ООО выбирают НДС. А может ли ИП работать с НДС? - читайте в статье.

Налоговая система для ИП с НДС

НДС — это налог, который платит бизнес, выбравший общую систему налогообложения. Это может быть как юридическое лицо, так и индивидуальный предприниматель. Работать с НДС могут все ИП, которые:

- не подавали заявление на применение одного из спецрежимов: УСН, ПСН, НПД;

- работали на спецрежиме, но потеряли право на его применение;

- совмещает ОСНО с ЕНВД или ПСН.

ИП сразу после регистрации оказывается на общем режиме и платит НДС. Чтобы перестать уплачивать налог, он должен подать заявление о применении одного из спецрежимов, на котором его освободят от уплаты НДС:

- УСН «Доходы» и «Доходы минус расходы»;

- ПСН;

- Налог на профессиональный доход (НПД);

Иногда предприниматель на специальном режиме тоже может платить НДС. Это происходит, если:

- ИП выставил покупателю счет-фактуру с НДС;

- ИП является налоговым агентом по НДС;

- ИП занимается импортом.

Плюсы работы с НДС для ИП

Индивидуальный предприниматель при работе с НДС получает следующие преимущества.

Можно выставлять счета-фактуры

Это важно для других компаний на ОСНО, так как у них появляется право принять «входной» НДС к вычету.

Например, ООО «Альфа» занимается производством столов. Цена стола — 12 000 рублей, в том числе НДС — 2 000 рублей. У «Альфы» есть поставщик-ИП, который продает сырье для изготовления одного стола за 5 000 рублей, в том числе НДС — 1 000 рублей. В таком случае НДС к уплате у ООО «Альфы» составит:

2 000 — 1 000 = 1 000 рублей.

А вот если ООО «Альфа» купить сырье у предприниматели на упрощенке, компания не сможет получить счет-фактуру и принять НДС за отгрузку к вычету. Налог к уплате будет равен 2 000 рублей.

Можно принимать НДС к вычету

Правило с вычетом НДС работает и в обратном порядке. Сам ИП может получать счет-фактуры от своих поставщиков и подрядчиков и принимать НДС к вычету.

Можно вести любые виды деятельности

Любой спецрежим имеет ограничение по виду деятельности, по выручке, по количеству сотрудников, стоимости основных средств и так далее. На ОСНО же ИП может заниматься всем, чем захочет. Исключение — виды деятельности, которые закрыты для всех предпринимателей независимо от системы налогообложения:

- производство и продажа алкоголя;

- производство лекарств;

- выдача микрозаймов гражданам;

- организация ломбардов;

- банковские услуги;

- услуги по страхованию;

- управление инвестиционными фондами;

- ремонт, разработка и испытания авиационной техники;

- разработка, ремонт, утилизация, производство и торговля товарами военного назначения и так далее.

Минусы работы с НДС для ИП

Выбрав ОСНО, ИП столкнется со следующими недостатками этой системы.

Рост налоговой нагрузки

НДС — это дополнительный налог. Даже несмотря на право принимать «входящий» НДС к вычету, часть налога вы все равно будете платить в бюджет. Кроме того, на ОСНО вместе с НДС вы столкнетесь с НДФЛ по ставке 13 %.

Усложнение документооборота

На общем режиме вы будете выставлять счет-фактуру. В его заполнении есть свои особенности, которые перечислены в Постановлении Правительства РФ от 26.12.2011 № 1137. Отказаться от выставления счета-фактуры нельзя.

Усложнение учета

ИП с НДС обязан ежеквартально сдавать декларации по НДС. Делать это можно только в электронном виде, а значит возникнут дополнительные расходы на электронный документооборот. Кроме того, предприниматель обязан вести Книгу покупок и продаж.

Больше штрафов

Чем больше у ИП отчетности и налогов к уплате, тем больше вероятность налететь на штрафы. Например,за несвоевременную сдачу декларации или неуплату НДС.

ИП на ОСНО без НДС

По общему правилу предприниматель на общем режиме платит НДС, но бывают ситуации, когда этого делать не нужно.

ИП освобожден от НДС

Предприниматель на ОСНО может получить освобождение от НДС при соблюдении условий из п. 1 ст. 145 НК РФ:

- выручка по облагаемым НДС операциям за последние 3 месяца составила не более 2 млн рублей;

- ИП не реализует подакцизные товары.

Освобождение касается только операций, совершенных на территории РФ. При вывозе товаров за рубеж НДС сохраняется.

Освобожденный от НДС предприниматель:

- не начисляет и не уплачивает НДС;

- не сдает декларации;

- не ведет книгу покупок;

- выставляет покупателю счет-фактуру, где делает пометку «Без налога (НДС)» и регистрирует его в книге продаж;

- не принимает «входной» НДС к вычету, а включает его в стоимость приобретенных товаров и услуг.

Освобождение получают на 12 календарных месяцев. Подав в инспекцию заявление об освобождении от НДС, отказаться от него будет будет нельзя (п. 4 ст. 145 НК РФ). Однако право на освобождение можно потерять при наступлении одного из событий:

- выручка за 3 последовательных месяца превысила 2 млн рублей;

- ИП начал продавать подакцизные товары.

ИП проводит операции без НДС

Законом предусмотрен ряд операций, которые не облагаются НДС. Все они перечислены в п. 2 ст. 149 НК РФ:

- реализация медицинских изделий;

- оказание медицинских услуг;

- оказание услуг по присмотру и уходу за детьми в организациях дошкольного образования;

- оказание услуг по перевозке пассажиров;

- оказание ритуальных услуг;

- реализация монет из драгоценных металлов и так далее.

От НДС освобождены операции, которые в соответствии со ст. 39 НК РФ не признаются реализацией:

- связанные с обращением валюты, кроме целей нумизматики;

- передача основных средств, нематериальных активов и другого имущества при реорганизации;

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при его выходе или ликвидации общества.

При совершении вышеперечисленных операций ИП не платит НДС, но сдает в ИФНС декларацию в установленные сроки.

Сроки сдачи декларации у ИП с НДС в 2021 году

Налоговый период по НДС — квартал. Поэтому ИП с НДС ежеквартально подает декларацию в ИФНС в срок до 25 числа месяца, следующего за отчетным кварталом.В 2021 году предприниматель отчитывается по НДС в сроки, указанные в таблице.

| Крайний срок | Налоговый период |

|---|---|

| 25 января 2021 года | IV квартал 2020 года |

| 26 апреля 2021 года | I квартал 2021 года |

| 26 июля 2021 года | II квартал 2021 года |

| 25 октября 2021 года | III квартал 2021 года |

Сроки уплаты НДС у ИП на ОСНО в 2021 году

Несмотря на то, что отчетность по налогу ежеквартальная, уплачивайте его ежемесячно равными частями до 25 числа каждого месяца. Разберем порядок уплаты на примере.

По итогам I квартала 2021 года у ООО «Альфа» НДС к уплате 900 000 рублей. Уплатите налог в следующие сроки:

- 300 000 рублей — до 26 апреля 2021 года;

- 300 000 рублей — до 25 мая 2021 года;

- 300 000 рублей — до 25 июня 2021 года.

Можно ли уплачивать НДС ежеквартально, мы рассказывали в нашей статье.

Сроки уплаты НДС в 2021 году собраны в таблице.

| Крайний срок | Платеж |

|---|---|

| 25 января 2021 года | Первая треть платежа за IV квартал 2020 года |

| 25 февраля 2021 года | Вторая треть платежа за IV квартал 2020 года |

| 25 марта 2021 года | Последняя часть платежа за IV квартал 2020 года |

| 26 апреля 2021 года | Первая треть платежа за I квартал 2021 года |

| 25 мая 2021 года | Вторая треть платежа за I квартал 2021 года |

| 25 июня 2021 года | Последняя часть платежа за I квартал 2021 года |

| 26 июля 2021 года | Первая треть платежа за II квартал 2021 года |

| 25 августа 2021 года | Вторая треть платежа за II квартал 2021 года |

| 27 сентября 2021 года | Последняя часть платежа за II квартал 2021 года |

| 25 октября 2021 года | Первая треть платежа за III квартал 2021 года |

| 25 ноября 2021 года | Вторая треть платежа за III квартал 2021 года |

| 27 декабря 2021 года | Последняя часть платежа за III квартал 2021 года |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет облагаемых и необлагаемых НДС операций. Сервис отлично подойдет ИП на ОСНО и любом из спецрежимов. Встроенный календарь напомнит о сроках сдачи отчетности. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Деятельность индивидуальных предпринимателей тесно связана с приобретением различных товаров у юридических и физических лиц. Такая реализация товара четко регламентируется налоговым и гражданским законодательством, так как такие операции подлежат налогообложению, и данная хозяйственная деятельность должна быть четко документирована.

Если индивидуальному предпринимателю, проще вести свой документооборот, тем более если он находится на упрощенной системе налогообложения, то юридическому лицу, все движение своих товарно-материальных ценностей необходимо отражать в специальной бухгалтерской документации, которая постоянно проверяется контролирующими органами. Для того чтобы разобраться как происходит реализация товара для индивидуальных предпринимателей , и написана данная публикация.

Понятие товара и его реализации

Перед тем как детально рассказать документальный механизм оформления сделок по реализации различных товаров юридическими лицами индивидуальным предпринимателям, необходимо иметь понятие, что такое товар. С юридической точки зрения под ним подразумеваются предметы (вещи), которые обладают конкретными признаками, и предназначены для удовлетворения различных потребностей населения. Говоря простым языком товары это вещи (одежда, бытовая техника, и иное имущество), которые используются для реализации своих потребительских потребностей гражданами нашей страны. Они могут быть произведены в нашей стране, или за ее пределами. Реализация товара, это переход права собственности на него от одного лица (например, юридического) к другому (индивидуальному предпринимателю) или гражданину за денежное вознаграждение (сумма покупки). Каждый товар имеет свою стоимость.

Документооборот юридических лиц, которые реализуют различные товары

В связи с тем, что в большинстве случаев доход различных юридических лиц, которые занимаются хозяйственной деятельностью, формируется именно за счет реализации различных товаров и услуг, в том числе и индивидуальным предпринимателям, то согласно налогового законодательства он облагается налогами. Чтобы государственные налоговые органы могли отследить это, в документооборот введены специальные бухгалтерские документы, позволяющие вести учет таких операций.

Существует два способа реализации товаров:

- физическим лицам;

- субъектам хозяйственных отношений (юридическим лицам и индивидуальным предпринимателям).

В первом случае достаточно простого кассового чека, либо справки счета. Кассовый чек это финансовый документ, который выдается покупателю, в котором указывается стоимость товара, с учетом НДС (если он начисляется). Справка счет, это особая форма финансового документа, где может быть указано не только приобретение товара, но и его стоимость с учетом налогов (НДС) а также разрешение на выдачу товара на складе, кладовщиком. Обычно к такому прибегают различные компании, которые реализуют товары по оптовым ценам, либо продажа продукции происходит со складов. В налоговой документации, такие операции оформляются по отдельному бухгалтерскому учету, и являются подтверждением купли продажи.

Второй способ предусматривает реализацию товаров другим юридическим лицам, либо предпринимателям. Тут наступает другая форма отчетности, которая включает в себя две формы расчета:

- наличный;

- безналичный расчет.

Каждый из них имеет свой документооборот, поэтому каждый такой вариант будет рассмотрен более подробно.

Важно знать, что индивидуальные предприниматели имеют особый статус, так как при приобретении товара они могут выступать в качестве физического лица, либо в качестве субъекта хозяйственной деятельности. Если ИП покупает продукцию, и позиционирует данное приобретение для собственных нужд, тогда компания может ограничиться товарным чеком. Если приобретение продукции ИП будет происходить в коммерческих целях (последующая реализация населению), тогда такие операции совершаются по другим финансовым документам.

Некоторые компании и ИП, пытаются уйти от налогообложения, и идут по пути продажи продукции индивидуальным предпринимателям, для собственных нужд, без последующей коммерции, хотя изначальные цели последующая перепродажа товара. Но налоговые органы за этим тщательно следят, и если такая сделка станет известна, то юридическое лицо и ИП будут ожидать большие штрафные санкции.

Реализация продукции по наличному расчету

Это распространенная форма товарооборота в наших экономических условиях, так как большинство частных предпринимателей, осуществляют свою деятельность, работая с наличностью. Оба лица (юридическое и ИП), являются плательщиками налогов, поэтому с товарооборота должны их платить. Для налоговых органов подтверждением продажи товаров юридическим лицом ИП будут следующие документы:

- товарно-транспортная накладная, выдается, когда продукция доставляется на место, указанное индивидуальным предпринимателем, и оплата происходит после доставки, либо по договоренности между субъектами хозяйственной деятельности (авансовый платеж, предоплата, полная оплата до доставки);

- товарная накладная, которая выдается индивидуальному предпринимателю, в месте расположения юридического лица, перед получением продукции на складе или в ином месте, оплата в таком случае может быть авансовая, полная, либо с отсрочкой платежа.

Подтверждением принятия наличных денег, будет выдача приходного кассового ордера, в котором будет указана полученная сумма. То есть любая оплата будет происходить через кассу предприятия.

В данном случае нужно знать о том, что если у компании нет кассы, и соответствующего должностного персонала, то работать с наличностью будет проблематично, поскольку контролирующими органами это будет расценено как финансовое нарушение, которое приведет к штрафам.

Вообще работа с наличными деньгами, это дополнительные проблемы, которые могут привести к негативному отношению налоговых органов к предприятию, так кассовая дисциплина, и нормативные акты которые ее регулируют, имеют свои особенности, о которых нужно знать, и четко соблюдать их.

Безналичная система оплаты

Второй способ оплаты за полученный товар, это безналичный расчет. Трудно найти предприятие, либо предпринимателя, у которого нет расчетного счета. В наше время проведение безналичного расчета представляет из себя легкую процедуру, которая сводится к тому, что стороны, между которыми возникли коммерческие отношения, дают банкам, где открыты их счета, платежные поручения на перевод и принятие денежных средств. Благодаря интернету, это можно делать не выходя из офиса или кабинета, при этом безопасность гарантируется полная. Происходят такие отношения следующим образом:

- юридическое лицо, которое реализует продукцию, дает индивидуальному предпринимателю свои банковские реквизиты, куда он должен перевести деньги за товар, а также предоставляет товарно-транспортную или иную накладную, в которой указано наименование товара и его стоимость;

- соответственно, предприниматель договаривается о порядке оплаты, которая может быть полная или частичная, после чего дает поручение своему банку (в котором он обслуживается) на перевод денежных средств, в котором указывает за какие услуги переводятся финансовые средства;

- когда деньги поступят по назначению, товар отгружается, либо доставляется в установленное место, и получатель (в данном случае ИП) ставит в одном экземпляре накладной свою подпись и печать (если она есть), а вторую оставляет себе.

Таким образом, у каждого субъекта хозяйственной деятельности для отчета есть необходимые финансовые документы, из которых они будут исчислять базу налогообложения.

Некоторые особенности оплаты продукции

Бывают случаи, когда факт приобретения товаров подтверждается простым финансовым чеком. Но такая операция предпринимателем ставится в отчет, чтобы были уплачены налоги. Гражданский кодекс РФ, говорит о том, что чек, даже если на нем не указано полное название компании, является подтверждающим документом о произошедшей налоговой операции. Дабы обезопасить ИП и юридическое лицо от неприятных вопросов налоговой службы необходимо придерживаться такого алгоритма:

- перед выдачей чека, каждый субъект, в данном случае покупатель и продавец, должны составить четкий перечень купленной продукции по чеку (количество, название товара), а также стоимость каждой вещи, если их несколько;

- после этого необходимо скрепить данный перечень подписями продавца и покупателя, и по возможности заверить их печатями.

Данный чек и отдельный перечень, скрепленные между собой будут подтверждать произошедшую товарную операцию, и налоговых органов не возникнет ни одного вопроса.

Как видно из данной публикации, при проведении продажи различных товаров индивидуальным предпринимателям, необходимо четко придерживаться установленной процедуры. Если ее нарушить, то можно рассчитывать на большие штрафы, и неприятности связанные с неуплатой налогов.

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

Содержание статьи:

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

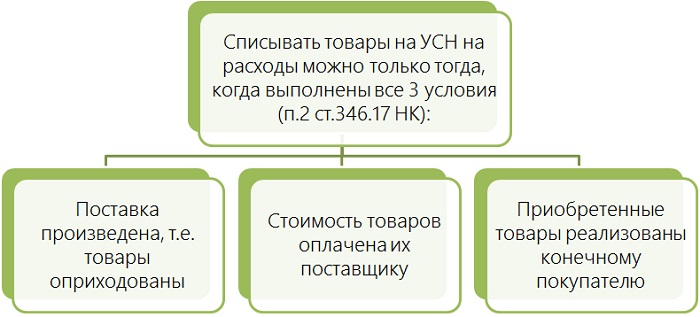

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях!

Многие оптовые торговцы экономят НДС самым простым путем, перекладывая налоговую базу на однодневки и подвергая тем самым свою компанию серьезному риску. Варианты с использованием дружественных предпринимателей на спецрежимах кажутся им громоздкими и неэффективными. Но многие практики так не считают.

Для разделения потоков привлекают минимум двух предпринимателей

У компаний-оптовиков много покупателей, которые применяют «вмененку» или «упрощенку». Таким клиентам не важно, будет им продан товар с НДС или без него. При этом поставщик на общем режиме, отгружая товар таким контрагентам, налог в бюджет уплачивает. Очевидный способ экономии при этом – разделить товарные и финансовые потоки по признаку, является ли покупатель плательщиком НДС.

Для этого на практике привлекаются дружественные предприниматели на спецрежимах. Их используют либо в качестве продавцов или покупателей, либо в качестве агентов или комиссионеров, либо в качестве исполнителей услуг.

Самый популярный на практике вариант разделения товарных потоков выглядит так (см. схему). Оптовый торговец на общем режиме привлекает двух дружественных ИП. Один из них арендует помещение для розничной торговли в регионе, где по этому виду деятельности введен ЕНВД. Другой применяет «упрощенку» с объектом «доходы минус расходы». Причем, если это возможно, он регистрируется в регионе, где введена пониженная ставка единого налога – 5 процентов (п. 2 ст. 346.20 НК РФ). Такую ставку, независимо от вида деятельности, установили, в частности, Липецкая и Пензенская области (законы от 24.12.08 № 233-03 и от 30.06.09 № 1754-3ПО соответственно).

Разделение товарных потоков в зависимости от конечного покупателя

Предположим, товар предназначен для покупателя, которому входной НДС не нужен. Для этого оптовая компания сначала перепродает этот товар с минимальной наценкой предпринимателю на ЕНВД. Если клиент готов расплатиться наличными, на этом цепочка заканчивается – он покупает товар у ИП по рыночной цене.

Если же покупатель планирует оплатить товар по безналу, вступает в действие второй ИП на «упрощенке». Он закупает за наличку товар у «вмененщика» по цене чуть ниже рыночной и затем перепродает его конечному клиенту за реальную стоимость (см. врезку в конце статьи).

Таким образом, оптовая компания на общем режиме заплатит НДС в бюджет только с минимальной наценки на товар, сделанной при его реализации «вмененщику». Эта же сумма увеличит ее налогооблагаемую прибыль.

С оставшейся части наценки НДС и налог на прибыль не взимаются. Вместо этого в бюджет платятся ЕНВД и единый налог по «упрощенке». В совокупности их сумма намного меньше, чем НДС и налог на прибыль.

При этом сумма ЕНВД также поддается оптимизации. Этот налог будет тем меньше, чем меньше арендуемая предпринимателем торговая площадь и коэффициент К2 в муниципальном образовании, где она находится (п. 3 ст. 346.26 НК РФ).

Наценку, выведенную на ИП, превращают в наличку

Помимо налоговой экономии, привлечение ИП выгодно тем, что они могут снимать деньги с расчетного счета без объяснения причин – «для личных нужд». Хотя до недавнего времени чиновники считали, что ИП, наряду с юрлицами, должны соблюдать Порядок ведения кассовых операций (утв. решением Совета директоров ЦБ РФ 22.09.93 № 40) и Правила организации наличного денежного обращения (утв. Положением ЦБ РФ от 05.01.98 № 14-П). Такое мнение выражено в письмах ЦБ РФ от 20.02.09 № 26-13-4-12/14232 и ФНС от 30.08.06 № ММ-6-06/869@. Тем более что пункт 5 статьи 346.26 НК РФ обязывает плательщиков ЕНВД соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный законодательством.

Однако на текущий момент возобладала другая, более выгодная точка зрения. Это подтверждают постановление Президиума ВАС РФ от 29.06.10 № 1411/10 и письмо Минфина от 02.03.11 № 03-01-10/1-15. В последнем, совместном с налоговиками, чиновники дали ответ на запрос Центрального банка РФ, что на ИП не распространяется Положение № 14-П. Следовательно, они могут снимать наличные средства без объяснения причин.

Предпринимателю приходится доказывать, что он торгует в розницу

Ключевую роль в этом способе экономии играет предприниматель на ЕНВД. Однако следует помнить, что этот режим не может применяться для реализации любых товаров. В частности, «вмененщику» нельзя торговать:

- подакцизными товарами (ст. 346.27 НК РФ);

- товарами, предназначенными для предпринимательской деятельности (п. 1 ст. 492 ГК РФ).

Второе условие более расплывчато, поэтому вызывает больше всего трудностей. Как правило, не связаны с такой деятельностью потребительские товары. Но даже среди них есть такие, которые по определению сомнительно использовать в личных целях, к примеру, кассовые аппараты, оборудование производственного назначения и т. д.

Кроме того, если предприниматель на «упрощенке» не предъявит свое свидетельство о постановке на налоговый учет в качестве ИП, то «вмененщик» никак не сможет определить, что его покупатель ведет предпринимательскую деятельность. Следовательно, для него торговля будет по-прежнему розничной.

Однако предпринимательский характер покупки может выдать размер партии товаров, хотя Гражданский кодекс и не оговаривает его для розницы. Но налоговики, проведя встречную проверку контрагентов «вмененщика» и «упрощенца», могут выяснить, что через розничный магазин товар реализуется исключительно крупными партиями. Это может стать косвенным доказательством того, что ИП осуществляет не розничную, а оптовую торговлю. Ведь такие крупные партии товара сложно использовать в личных целях. Поэтому очень рискованно «прогонять» через одного «вмененщика» крупные партии товара. Для таких случаев на практике привлекают сразу несколько ИП, которые действуют параллельно друг другу.

Во избежание контроля цен привлекают вспомогательное общество на общем режиме

Следующий вопрос, который возникает на практике, – кого привлечь в качестве ИП. С точки зрения безопасности бизнеса обычно выбирают одного из учредителей, родственников и близких друзей руководства компании-оптовика или доверенных работников.

Но наличие явной аффилированности позволит налоговикам проверить правильность применения цен по сделкам между компанией и ИП (ст. 40 НК РФ). И доначислить налоги исходя из рыночных цен. Причем на основании пункта 2 статьи 20 НК РФ суды могут признавать лица взаимозависимыми по любым основаниям, если отношения между ними могут повлиять на результаты сделок.

Конечно, сама по себе взаимозависимость автоматически не означает, что компания получила необоснованную налоговую выгоду (п. 6 постановления Пленума ВАС РФ от 12.10.06 № 53). В каждом конкретном случае налоговики должны доказать, что она привела к нерыночному ценообразованию (постановление Президиума ВАС РФ от 04.03.08 № 13797/07).

Однако с учетом того, что для достижения налоговой экономии цены по сделкам с дружественными ИП на практике применяются явно не рыночные, давать возможность налоговикам их проверять очень рискованно. Поэтому для исключения такого риска на роль ИП ставят формально независимых людей. Либо договариваются о совместной деятельности с давно зарегистрированными и реально работающими предпринимателями.

Также иногда используют и более радикальный способ решить проблему контроля цен. Для этого вводится дополнительный оптовый посредник на обычной системе налогообложения, который закупает товар у поставщиков и продает его лишь двум покупателям: компании-оптовику и предпринимателю на ЕНВД по одинаковым или почти одинаковым ценам с минимальной наценкой.

В этом случае у налоговиков не будет оснований проверить правильность применения цен по сделкам ни у этого перепродавца, ни у компании-оптовика. Но это увеличивает документооборот и стоимость оптимизации.

В целях безопасности бизнеса деньги и товар оставляют под контролем оптовой компании

Привлечение в качестве ИП формально независимых лиц требует обеспечить сохранность товара и денег. Для этого на практике весь товар часто хранится на складах компании-оптовика и передается предпринимателю в розничный магазин лишь транзитом – по факту отгрузки конечным покупателям. Клиенты получают товар со склада по товарным чекам от имени ИП, которые оформляют те же менеджеры компании-оптовика. Поэтому украсть сам товар в этом случае довольно проблематично.

С деньгами несколько сложнее. Чтобы избежать проблем, делают так, чтобы все финансовые потоки контролировала финансовая служба компании-оптовика. Для этого оформляют доверенность на проверенного человека, не являющегося штатным работником компании, который отвечает за учет у ИП и хранит электронные ключи от системы «Клиент-банк».

Кроме того, в договорах на поставку предпринимателю прописывают жесткие сроки оплаты товара и серьезные санкции за просрочку. Чтобы исключить соблазн попользоваться чужими деньгами.

Почему регион регистрации предпринимателей не особо важен

Как уже упоминалось, размер ЕНВД и единого налога при «упрощенке» может варьироваться в разных регионах. Поэтому кандидатов на роль предпринимателей подбирают с учетом порядка их регистрации и постановки на учет.

В общем случае компании и ИП на «упрощенке» платят налог и отчитываются по своему местонахождению или месту жительства, даже если фактически ведут деятельность в другом регионе (п. 6 ст. 346.21, п. 1 ст. 346.23 НК РФ, письмо УФНС России по г. Москве от 02.06.09 № 20-14/2/057841@). Хотя в некоторых регионах законами определено, что пониженные ставки единого налога применяются для тех, кто работает исключительно на территории этого субъекта РФ (к примеру, Закон Курской области от 04.05.10 № 35-ЗКО). Впрочем, доказать факт работы в другом регионе в отношении транзитной торговли налоговикам будет достаточно проблематично.

Однако если проанализировать описываемый способ, для ИП-«упрощенца» льготная ставка не настолько важна. Ведь минимальный налог в любом регионе одинаков – 1 процент от суммы доходов. Поэтому на сам регион на практике особый акцент не делают. Компания-оптовик просто подбирает размер наценки ИП на «упрощенке» таким образом, чтобы он уплачивал лишь минимальный налог. А вся прибыль группы оставалась бы на «вмененщике».

Место регистрации предпринимателя на ЕНВД также не принципиально. Дело в том, что ИП, которого планируется использовать во «вмененной» торговле, в любом случае должен будет встать на учет в налоговую инспекцию той территории, где он будет вести эту деятельность (п. 2 ст. 346.28 НК РФ). То есть он регистрируется как предприниматель по своему месту жительства, а также встает на налоговый учет там, где у него имеются розничные магазины.

Реальность деятельности розничного торговца могут проверить

Налоговые проверки розничных торговцев на ЕНВД чаще всего проводятся на предмет занижения ими базовых показателей (в нашем случае – площади торгового зала), а также соблюдения иных ограничений для применения спецрежима. Иногда совместно с полицией или торгинспекцией проводятся контрольные закупки. Поэтому «вмененщика» реально обеспечивают торговой площадью, где теоретически может купить товар любой случайный покупатель.

Однако на практике собственники стараются затруднить налоговикам контрольную деятельность, установив неудобный режим работы магазина (например, исключительно в выходные дни или только утром и вечером) или разместив его в труднодоступном месте. Также бывает так, что просто вешают объявление о том, что магазин временно не работает, на постоянно закрытой двери.

Хотя безопаснее всего поступают те оптовые торговцы, которые привлекают действующих розничных продавцов, имеющих реальный бизнес в розничной торговле. Конечно, при этом стоимость способа экономии возрастает – ведь сторонним ИП придется оплачивать их услуги.

На практике учет и документооборот приходится вести оптовику

Вести документооборот, налоговый учет, а также сдавать отчетность за ИП обычно поручают работникам компании-оптовика. Чтобы избежать взаимозависимости, они лишь выполняют работу для ИП, но нигде не расписываются. А функции главбуха официально принимает на себя предприниматель.

Поскольку оптовик старается избегать реальной передачи товара предпринимателям, договор на поставку ТМЦ с ними заключают с особым условием. В договоре указывают, что поставка осуществляется по предварительным заказам, а согласование наименования, сроков и цен поставляемых товаров определяется дополнительными соглашениями либо непосредственно товарными накладными. Кроме того, в договоре предусматривают возможность предоплаты, чтобы не ограничивать возможность получения денег от предпринимателя.

Приход товара предпринимателям оформляют уже по факту реализации его конечным клиентам. Все документы подписываются самим предпринимателем или уполномоченными им лицами, чтобы при возможном разрыве отношений с ИП не возникло лишних проблем. Также стороны ежемесячно проводят сверки расчетов.

Что касается отношений между предпринимателями на «вмененке» и «упрощенке», то они обусловлены договором розничной купли-продажи. Обычно письменно он не оформляется, а считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ).

При этом «вмененщикам» можно даже не применять кассовый аппарат (п. 2.1 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ). В этом случае расходы «упрощенца» подтвердят иные документы.

При какой наценке «упрощенцу» выгодно выставлять счет-фактуру с НДС

Используя разделение товарных потоков между ИП, иногда от имени предпринимателя на «упрощенке» продают товар конечному покупателю с НДС. Тем самым расширяют круг его клиентов. Несмотря на то что «упрощенец» не является плательщиком НДС, здесь тоже можно сэкономить, но лишь при определенных условиях.

Допустим, компания-оптовик приобретает товар по цене Х плюс 0,18Х рублей НДС, а реализует его конечным покупателям с наценкой Y. НДС с цены реализации составит соответственно (Х + Y) × 0,18. Налог на прибыль, если бы оптовик продавал этот товар сам, составит Y × 0,2. Всего налогов компания-оптовик без использования схемы с предпринимателями заплатила бы (Х + Y) × 0,18 – 0,18X + 0,2Y.

При разделении потоков налоговую нагрузку можно снизить. Для простоты предположим, что оптовик продает товар предпринимателю на ЕНВД по закупочной цене. У него обязательства по НДС зачтутся между собой, а налога на прибыль не возникнет. Также, исходя из этого мотива, не будем брать во внимание сумму ЕНВД, налог при применении «упрощенки» и прочие накладные расходы. Таким образом, при применении схемы предприниматель на УСН заплатит в бюджет только НДС в сумме (Х + Y) × 0,18 (подп. 1 п. 5 ст. 173 НК РФ). При этом в зачет НДС он не возьмет.

Чтобы узнать, в какой момент будет выгодно продавать товар с НДС через предпринимателя, сравним два значения: (Х + Y) × × 0,18 – 0,18Х + 0,2Y = (Х + Y) × 0,18. После преобразований получится Y = 0,9Х. То есть при наценке более 90 процентов компании в целом будет выгодно продавать товар через «упрощенца» с НДС.

Однако у клиентов такого ИП могут возникнуть проблемы с вычетом этого НДС. Чиновники часто указывают, что НДС по счету-фактуре от «упрощенца» нельзя предъявить к вычету (к примеру, письма Минфина от 01.04.08 № 03-07-11/126, ФНС от 06.05.08 № 03-1-03/1925). Есть, конечно, судебные решения в пользу налогоплательщиков, например, постановление Федерального арбитражного суда Московского округа от 19.08.10 № КА-А40/8933-10. Но лишний раз судиться с налоговой инспекцией никому не выгодно.

Один из наиболее известных налогов – НДС или налог на добавленную стоимость. Это косвенный вид сборов, который взимается на всех уровнях производства или продажи товаров, а также при предоставлении услуг или работ. Если вас интересует, платит ли ИП НДС, то – да, обязательно, независимо от того, хочет или нет. Как правило, в цену покупаемого товара входит сумма НДС, если же нет, то, скорее всего, внизу в чеке покупатель увидит маркировку о том, что нужно дополнительно доплатить.

Кто может не платить и нужно ли платить НДС?

По действующему законодательству бизнесмены, работающие без организации юридического лица, входят в круг плательщиков налога на добавочную стоимость. Статус плательщика налога ИП получает прямо с момента регистрации, но еще есть возможность избежать работы с НДС – подать уведомление о переходе на один из видов специальной системы налогообложения. Так, например, все, кто может похвастаться работой на УСН, ПСН (патент) или ЕНВД, автоматически освобождаются от необходимости уплаты, а сумма НДС и НДФЛ заменяется единым налогом. По умолчанию все индивидуальные предприниматели по итогам прохождения регистрационных действий должны работать на общей системе налогообложения, которая предполагает работу с НДС и НДФЛ, а также ведение сложного бухгалтерского учета. Чтобы этого избежать, необходимо перейти на один из специальных режимов в момент регистрации или в ходе работы до конца предшествующего года.

С 2019 года появился новый льготный спецрежим для лиц-предпринимателей. Это «Налог на профессиональный доход». Бизнесмены, которые сделают выбор в его пользу, получат освобождение от налога на добавочную стоимость.

Факт нахождения на специальном режиме еще не означает автоматического исключения из числа плательщиков налога на добавочную стоимость. Предприниматели на спецрежимах не вправе выставлять счета-фактуры с выделенным налогом, иначе на них накладывается обязанность по перечислению НДС в бюджет и подаче декларации. Нередко заказчики предпринимателя на ОСНО ошибочно оплачивают счета с выделенной суммой налога, что ведет к неблагоприятным налоговым последствиям для бизнесмена.

Поэтому всем действующим предпринимателям стоит проверять платежные поручения, оплаченные их клиентами. Если предприниматель видит, что счет оплачен с выделенным НДС, то обращается в бухгалтерию контрагента за уточняющим письмом. В нем должно быть указано, что сумма налога на добавочную стоимость была выделена по ошибке.

Ранее в перечне предпринимателей, освобожденных от налога на добавочную стоимость, были работающие на ЕСХН. Но с 2019 года они утратили свой льготный статус и были причислены к кругу плательщиков налога. Но за ними сохранили право на освобождение от НДС при условии, что их доходы в 2018 году не превысили 100 млн.р.. Для этого сельскохозяйственным производителям требуется уведомить инспекция о своем нежелании уплачивать налог.

Как получить освобождение от уплаты НДС

ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС. В 2019 году перечень льготных видов деятельности с нулевой ставкой НДС был расширен. Сюда вошли предприниматели, которые занимаются пассажирскими перевозками по регулируемой тарификации, участники инновационных проектов и некоторые другие.

Выплачивать никогда не лишние деньги не хочется, особенно, когда бизнес не приносит слишком много доходов. Это понимает и государство, поэтому несколько упростило жизнь малому бизнесу.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС. Впрочем, радоваться рано, так как всюду есть подводные камни. Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Впрочем, не все предприниматели традиционно используют свое право на льготы: многие осознанно продолжают работать с НДС, невзирая на небольшие обороты от бизнеса. Ведь это открывает им доступ к большим заказам от крупных предприятий на общих налоговых режимах. А бизнес с большими оборотами неохотно соглашается на работу с контрагентами без налога на добавочную стоимость.

Как платить и когда необходимо перечислять НДС?

Вся работа с НДС у ИП проводится раз в квартал, и подготавливается отчетность по получению доходов, а соответственно и по будущим расходам. Установлено, что полная сумма НДС может быть переведена в более или менее раскрытые сроки, но треть налога обязательно должна быть перечислена в налоговую службу до 25 числа месяца каждого квартала.

На основе всех существующих документов, счетов, фактур и чеков в результате заполняется специальная декларация по НДС.

Когда уже есть положительный ответ на вопрос, платит ли ИП НДС, следует сказать, что ставки и суммы, которые изымаются из счетов плательщика, берутся не с неба. Они уставлены законодательством и рассчитаны для разных групп товаров.

Ключевым изменением, которое касается начисления налога, стало увеличение его ставки на 2% с 2019 года. Это нововведение затронуло всех без исключения россиян и не обошло предпринимателей.

Так, общая ставка теперь равняется 20% вместо прежних 18% и сюда включаются практически все существующие товары, которые распространяются по стране, а вот некоторые группы товаров, которые отдельно указаны в актах Правительства, могут иметь ставку в 10%. К таким уникальным товарам относятся медикаменты, книги, товары для малышей и подобное. С апреля 2019 года действует Постановление Правительства №1487, которое скорректировало прежний список льготных товаров со ставкой 10% и расширило его.

Наиболее приятная ставка в 0% устанавливается для большинства экспортных товаров и всех услуг, которые касаются их выгрузки, погрузки, транспортировки, перевозки и т.п. Многие потенциальные партнеры для бизнеса сразу интересуются, работают ли ИП с НДС. Это может быть важным, так как контрагенту целесообразнее приобретать товары/услуги и сотрудничать с предпринимателем, оплачивающим НДС, – цена товара уже идет с налогом, а значит, покупатель может надеяться на уменьшение своей налоговой нагрузки на уплаченный в пользу ИП НДС.

Таким образом, окончательный ответ на то, должен ли ИП платить НДС, зависит только от самого частника и его решений, например, будет ли он переходить на другую налоговую систему.

Примеры расчета НДС

Пример 1. ИП продает молоко (мясо или другую сельхозпродукцию). Ему перечислили аванс на сумму 50 тысяч рублей. С этой суммы нужно заплатить НДС по ставке 10%.

Сколько НДС нужно заплатить, находим путем следующего расчета:

50000 * 10% / 110% = 4545,45 рублей. 4545,45 рублей – это сумма оплаты НДС для ИП, которую нужно заплатить в бюджет. Это чистый пример без уменьшения (зачета) на входящий НДС.

Можно проверить правильность расчета:

45454,55 – это сумма без НДС, налогооблагаемая база (50000 – 4545,45). Умножив базу на 10%, получим только что найденную сумму – 4545,45 рублей.

Пример 2. ИП передал кому-то имущественные права на сумму 132578,44 руб. Нужно вычленить НДС и заплатить в бюджет. В данном случае ставка налога – 20%. Расчет: 132578,44 * 20% / 120% = 22096,41.

22096,41 – это сумма НДС (снова в чистом примере, без зачетов входного НДС), которую нужно заплатить в бюджет. И снова проверим, правильно ли применена расчетная ставка:

110482,03– сумма без НДС, налоговая база (132578,44-22096,41), умножаем ее на 20% и находим сумму НДС, равную 22096,41 руб.

НДС в деятельности предпринимателя на упрощённой системе : Видео

Читайте также: