Оплата по акту сверки с ндс или нет

Опубликовано: 25.04.2024

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Как проводится сверка по расчётам

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

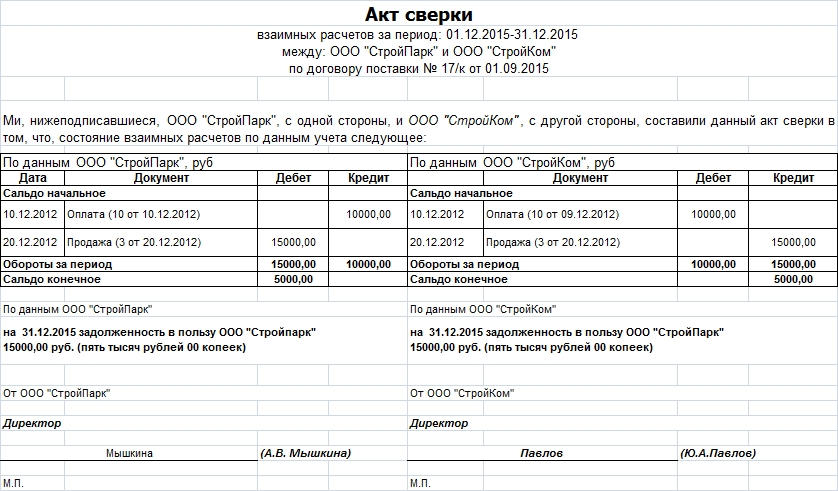

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Справочная / Бизнес‑будни

Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет не действителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Согласно п/п. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право «на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам». Этому праву налогоплательщика корреспондирует установленная п/п. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов «осуществлять по заявлению налогоплательщика совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику в течение следующего дня после дня составления такого акта». Кроме этого законодатель (в следующем абзаце) поручил ФНС России разработать и утвердить Порядок проведения сверки и форму Акта сверки.

Так как до настоящего времени регламент данной процедуры официально не введён в действие, есть возможность пофантазировать в стиле газетной рубрики «Если бы директором был Я».

Согласно буквальному значению процитированных правовых норм налоговый орган обязан организовать сличение своих учетных данных с данными налогоплательщика по его налоговым обязательствам и выдать налогоплательщику оформленный Акт совместной сверки расчетов.

Сверка данных в любой сфере организуется по принципу «от простого к сложному»: сначала сравнивают итоговое «сальдо»; если не сходится, стороны совместно проверяют исходные данные и устанавливают источник ошибки.

Исходя из закреплённых в НК РФ взаимных прав и обязанностей (в том числе «принуждение» сторон к конструктивному сотрудничеству), в Порядок сверки расчётов должен быть заложен примерно такой алгоритм.

- Первый этап (подготовительный): перед началом сверки должен быть согласован «объект» — причём не только сам конкретных налог, но и все параметры исследуемого налогового обязательства применительно к п. 1 ст. 17 НК РФ (главное: сверяемый налоговый период). В противном случае стороны представят друг другу не сопоставимые данные.

- Второй этап: Налоговый орган выдаёт налогоплательщику проект Акта сверки со своими учётными данными. Налогоплательщик сличает их со своими, в случае полной идентичности — подписывает Акт. И сверка на этом завершена.

Если же есть расхождения, то процесс сверки продолжается. - Третий этап: Налогоплательщик предъявляет в налоговый орган первичные документы и расчёты, опровергающие (по его субъективному мнению) учётные данные налогового органа. Каждая сторона проверяет правильность своего учета; выявляются и исправляются ошибки в учетных регистрах — после чего стороны оформляют Акт сверки (в котором также полный «консенсус»).

Если же и после этого стороны не смогли прийти к «единому знаменателю», то — - Четвертый этап: оформляется Акт сверки, в который каждая сторона вносит свой вариант сальдированных остатков за налоговый период.

Исходя из специфики налоговых правоотношений (подотрасль административного права), именно налоговый орган уполномочен найти выход из такого «клинча»:

1) или налоговый орган по результату выездной налоговой проверки (правомерность инициации других мероприятий налогового контроля сомнительна; в тоже время проверяемые вопросы могут быть существенно сужены) устанавливает факты нарушений законодательства о налогах и сборов (в том числе неправильный учет) и, в конечном итоге по результату налоговой проверки (после вступления в силу соответствующего решения) обязывает налогоплательщика привести свои учетные данные к надлежащим показателям (налогоплательщик по ходу этой процедуры вправе обжаловать действия налогового органа в установленном порядке);

2) или налоговый орган по результату внутреннего служебного расследования устанавливает факты нарушений учета (а также виновного сотрудника) и исправляет допущенные ошибки.

К сожалению, реальное положение в комментируемой сфере отнюдь не радужное.

Поручение законодателя (абз. 2 п/п. 11 п. 1 ст. 32 НК РФ) на текущий момент исполнено только частично:

Приказом ФНС России от 16.12.2016 N ММВ-7-17/685@ утверждена форма Акта сверки расчётов.

Так выглядит Раздел 2 (более менее "адекватная" часть)

Порядок же проведения совместной сверки расчётов существует пока только как Проект, размещённый в открытом доступе для обсуждения. Не утверждённый и, соответственно, «неофициальный».

При этом территориальные налоговые органы, хотя и негласно, строго руководствуются им при проведении сверки расчётов с налогоплательщиками.

Несправедливо не упомянуть об одном малозначительном (во всяком случае для предпринимателей и организаций) исключении.

Порядок проведения сверки в отношении имущественных налогов физических лиц утверждён Приказом ФНС России от 18.11.2016 N ММВ-7-12/629@.

Отметим, что сверка расчетов с физическими лицами по имущественным налогам весьма простая (с точки зрения технологии) процедура, так как налоговый орган, во-первых, имеет полную объективную информацию об объектах налогообложения (которая поступает из государственных информационных ресурсов в режиме реального времени), во-вторых, самостоятельно ведёт учёт как налоговых начислений (извещая об обязанности налогоплательщиков), так и о поступивших в их погашение платежей.

Если не углубляться в детали, то можно отметить три глобальных недостатка Проекта, делающие практически невозможной совместную сверку расчетов (особо интересующиеся могут лично ознакомиться с Проектом и досконально его исследовать).

Самое главное: полностью проигнорирована кардинальная объективная разница в учетной политике сторон .

Как было отмечено выше, для проведения совместной сверки расчетов по налогам стороны должны иметь в момент сверки сопоставимые данные.

Налогоплательщик во исполнение п. 1 ст. 45 НК РФ самостоятельно ведёт учет своих налоговых обязанностей (налоговые начисления) и их исполнение (платежи в бюджет). Поэтому в любой момент времени (даже ИП, ведущий свой налоговый учет буквально «на коленке») обладает полной информацией о состоянии своих налоговых обязательств (начисления и их исполнение). Соответственно его данные всегда актуальны. Это относится, кстати, и к текущему (не оконченному) налоговому периоду.

В учете налогового органа картина прямо противоположная.

Поступившие в бюджет платежи налогоплательщиков (во исполнение налоговых обязанностей) отражаются в интерактивных информационных ресурсах налоговых органов в автоматизированном режиме. По времени это буквально на второй — третий день после банковской операции налогоплательщика. Соответственно во «внутреннем» учёте налогового органа (далее — карточка «Расчеты с бюджетом», КРСБ) эти суммы постоянно формируют положительное сальдо в пользу налогоплательщика. А вот налоговая обязанность (начисленный налог) будет отражена в КРСБ и, соответственно, «обнулит» сальдо, только по окончании «декларационной кампании» — то есть спустя полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ отражается заведомо недостоверная (по объективной причине) информация. Усугубляя положение, налоговые органы полностью безосновательно квалифицируют такое положительное сальдо как «переплату».

Об этой проблеме известно ФНС России и Минфину России, однако положение вещей воспринимается как вполне нормальное. Например, Минфин России в письме от 02.08.2019 № 03-02-08/58397 констатирует:

Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата .

Таким образом, налоговый орган сможет представить объективные данные по состоянию расчетов с налогоплательщиком, во-первых, только после окончания камеральной налоговой проверки полученной от этого налогоплательщика декларации. Во-вторых, только в отношении истекших (и уже проверенных) налоговых периодов. Однако комментируемый Проект данную специфику напрочь игнорирует.

Проектом вообще не предусмотрена сверка в разрезе налоговых периодов .

В Проекте прямо предписано налоговому органу представлять для сверки данные в разрезе календарных лет («налоговый период» по тексту ни разу не упоминается), и даже предусмотрена возможность провести сверку расчётов по состоянию на текущую дату.

Проектом как таковая «сверка» вообще не предусмотрена (в понимании квалифицированных специалистов).

Согласно Проекту сверка расчётов считается завершенной сразу же после того, как налоговый орган в срок 5 дней «отреагирует» на заявление налогоплательщика (о сверке) и выдаст налогоплательщику (направит по почте или по электронным каналам коммуникации) автоматически сформированный на основании данных КРСБ (заметим — заведомо недостоверных) Акт сверки. То есть, вообще проигнорирована элементарная логика нормальной процедуры взаимной сверки расчётов сторон.

Нельзя не отметить, что некоторые положительные «сигналы» от центрального аппарата ФНС России всё-таки «исходят»: проблема явно известна.

Во-первых, критикуемый Проект так и не утверждён до настоящего времени (хотя прошло уже более 2-х лет).

Во-вторых, ФНС России в ответе на запрос о порядке проведения взаимной сверки расчётов ( Письмо ФНС России от 25.12.2018 № ГД-03-19/10036 ) указало следующее:

Начисленные налоговые платежи (в том числе авансовые) с привязкой к конкретным датам, как и произведенные налогоплательщиком налоговые платежи с привязкой к конкретному налогового/отчетному периоду — отражаются в акте сверки .

Отметим, что в одном абзаце коротко и ёмко изложен оптимальный механизм сверки расчётов (сравнение данных, зарегистрированных в учётных регистрах сторон).

Однако далеко не факт, что такое прогрессивное «мнение» ФНС России подвигнет сотрудников территориальных налоговых органов «нарушить» общепринятый Порядок. Тем более, что в официально утверждённую форму Акта сверки такой алгоритм сличения данных никак не «втиснешь».

Законный «интерес» налогоплательщика заключается в проведении реальной сверки расчётов с налоговым органом в разрезе конкретного налогового периода с сопоставлением данных по всем начислениям и платежам. Сверка по такой методике позволяет выявлять не только сами несоответствия, но их источник. Коими, например, не редко являются неправомерные действия налоговых органов по «зачету переплат» в счёт «задавненных» (и невозможных к взысканию в рамках установленных НК РФ процедур) налоговых долгов.

К сожалению, действующая (по факту) в настоящее время процедура взаимной сверки расчётов «системно» нарушает закреплённое в НК РФ право налогоплательщиков на реализацию данной процедуры.

Пока методисты-правоведы ФНС России «думают», советую поступать примерно так (при проведении сверки расчётов).

В заявление указать конкретный налоговый период, по которому будет проводиться сверка расчётов. Здесь следует иметь ввиду, что форма Заявления — чисто «рекомендуемая». То есть налогоплательщик вправе подать заявление в «свободной» форме, или внести дополнительную информацию в предложенный к заполнению бланк.

При получении Акта с явно некорректными данными, письменно предложить провести детализированную сверку расчётов, приложив к возражениям свой расчет (с перечнем начислений и их оплаты) и платежные документы. Ссылаясь при этом на указанное выше письмо ФНС России (прикреплено к статье).

Расчеты с бюджетом целесообразно время от времени контролировать. Для этого существует такая процедура, как сверка. Изъявить желание свериться с ИФНС может любой налогоплательщик. Сегодня расскажем о том, как это сделать.

О важности сверки

И крупной компании, и микробизнесу важно следить за тем, чтобы все налоги и прочие необходимые платежи были осуществлены в срок. Пренебрежение этим грозит ответственностью вплоть до уголовной. Правда, столь суровая мера может быть применена при весьма существенных размерах задолженности. Но и при прочих долгах грозят санкции — штрафы и пени за несвоевременную уплату.

Чтобы не пускать этот вопрос на самотек, рекомендуется проводить сверку расчетов с бюджетом. Делать ее нужно даже если вы исправно платите все полагающиеся платежи. Нередко бывает, что в реквизитах допускаются ошибки, и в итоге платеж не зачисляется или уходит «не туда».

Обратите внимание! Весьма распространенной является ошибка в КБК. Если указать неверный код, платеж не дойдет или будет зачислен на другой счет бюджета. При этом у субъекта возникнет задолженность, на которую со временем набегут пени.

Что будет, если у налогоплательщика возникнет долг по налогам? Последствия могут быть весьма печальными:

- списание суммы долга с расчетного счета компании или предпринимателя;

- блокировка действующих расчетных счетов, невозможность открыть новые;

- приостановка деятельности;

- обращение налогового органа в суд.

Избежать этого поможет своевременная сверка с ИФНС.

Внимание! В некоторых случаях при невозможности произвести уплату налогов вовремя налогоплательщик может получить отсрочку.

Варианты подачи заявления на сверку

Проведение сверки расчет налогоплательщика по налогам проводится согласно пункту 3 Регламента из приказа ФНС России от 9.09.2005 № САЭ-3-01/444 @.

Обратиться в ИФНС по вопросу проведения сверки можно по-разному:

- При личном визите или направив представителя. Необязательно ехать в «свою» налоговую — можно посетить любой территориальный орган ФНС. Если направляете представителя, не забудьте дать ему доверенность — оригинал и копию.

- Через личный кабинет налогоплательщика на сайте ФНС. Этот вариант подойдет зарегистрированным пользователям. Чтобы стать таковым, придется все же посетить ИФНС. Однако при наличии доступа к порталу «Госуслуг» этого можно избежать.

- В электронном виде по ТКС. Подходит тем, кто подключил электронный документооборот с Налоговой службой.

Личное обращение

Сразу отметим, что никакого специального бланка для заявления на проведение сверки не утверждено. Можно составить обращение в произвольной форме, в обязательном порядке указав все важные параметры:

- наименование компании или ФИО предпринимателя;

- все коды — ОГРН/ОГРНИП, ИНН, КПП;

- контактные данные — адрес, телефон;

- список налогов, которые необходимо проверить;

- наименование «своего» налогового органа;

- дата, на которую осуществляется сверка;

- способ получения акта сверки (лично, по почте).

Обратите внимание! Если выбран вариант получения акта сверки по почте, следует указать почтовый адрес. Иначе документы будут отправлены на юридический.

Образец заявления на сверку с бюджетом

Особенности электронного обращения

При обращении по ТКС заявление будет сформировано автоматически. Пользователю нужно будет лишь выбрать налоги и периоды сверки. Однако вариант получения акта выбору не подлежит — он придет в электронной форме (письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Если заявление подается через ЛК на сайте https://www.nalog.ru, то оно также формируется автоматически. Варианты получения акта на выбор — лично или по почте.

Обратите внимание! Электронный акт сверки не может быть возвращен в налоговую инспекцию при наличии разногласий. Если они обнаружены, придется обращаться в ИФНС повторно.

Когда получен акт сверки

Теперь пришло время сверить данные своего учета и информацию, которой располагает налоговый орган. Она представлена в акте сверки. Документ состоит из титульного листа и двух разделов. Титульный лист содержит информацию о налогоплательщике и налоговом органе, а также период, по которому происходит сверка. Разделы 1 и 2 заполняются по каждому налогу или сбору в отдельности.

Форма Акта сверки с бюджетом по налогам, раздел 1

После проведения сверки действия зависят от ее итого:

- Разногласий нет. На последнем листе раздела 1 налогоплательщик ставит подпись и отметку «Согласовано без разногласий».

- Разногласия есть. Заполняется графа 4 раздела 1 по тем строкам, по которым выявлены расхождения. Рядом с суммами, указанными в акте, ставятся суммы по данным учета налогоплательщика. Акт подписывается на последней странице раздела 1 с пометкой «Согласовано с разногласиями».

Подписанный акт передается в ИФНС. Специалисты настоятельно рекомендуют в любом случае возвратить акт в налоговую. Есть мнение, что если его не вернуть, в следующий раз сверки можно не дождаться.

Расхождения

Если в акте выявлены расхождения, инспекция проведет проверку своих информационных систем и запросит у налогоплательщика документы. Будьте готовы представить платежные поручения, подтверждающие уплату спорных сумм.

Далее в зависимости от того, кто ошибся, события развиваются по-разному:

- Ошибка на стороне налоговой инспекции. Ошибка должна быть устранена специалистами ИФНС. Делается это на основании служебной записки в течение 5 рабочих дней.

- Ошибка налогоплательщика. Выявляется, какая именно ошибка была допущена. В зависимости от этого нужно будет подать уточненную декларацию, уточнить платеж или заплатить налог. Что именно сделать — об этом проинформирует инспектор по телефону или направив уведомление.

Когда все расхождения устранены, ИФНС согласует с налогоплательщиком подписание нового акта. Следует еще раз все проверить и удостовериться, что расхождений нет. Если все в порядке, акт подписывается с соответствующей пометкой, а в разделе 2 указывается информация о том, что разногласия устранены.

Если же по-прежнему имеют место какие-то расхождения, акт подписывается с пометкой «Согласовано с разногласиями». При этом в разделе 2 налогоплательщик может указать, почему расхождения до сих пор не устранены, и что, по его мнению, следует предпринять.

Согласно правилам, если разногласий нет, то весь процесс сверки должен занимать не более 10, а если есть — не более 15 рабочих дней. В этот срок не включаются периоды почтовой доставки.

Читайте также: