Назначение платежа по договору займа ндс

Опубликовано: 10.05.2024

Заполнение платежных поручений — это довольно распространенная операция. Для большего удобства её оформления и проверки были созданы унифицированные формы. Банк России создал образец данного документа и составил основные правила его заполнения во избежание каких-либо недопониманий и разногласия сторон. В случае правильного указания назначения платежа по договору займа и основания для перевода денежных средств такая бумага в последующем может быть использована, как обоснование факта осуществления отчислений.

Зачем нужно указывать назначение платежа?

Заполнение бухгалтерских отчетностей по имеющимся у предприятия кредитам и займам требует обязательного указания назначения платежа. Согласно действующим на сегодняшний день требованиям, любые платёжные документы, которые отражают движение финансовых средств на банковском счету его владельца, должны иметь пометку. Она в полной мере раскрывает сущность перевода или оплаты.

Назначение платежа должно указываться в поле под номером 24. Согласно данному разделу, есть важная пометка, отражающая то, что графа назначение платежа может содержать не больше 210 знаков. Такой лимит обязывает заполнителя хорошо подумать, чтобы сформулировать суть финансовой операции максимально ёмко, но при этом достаточно кратко.

При указании такой информации также обходимо понимать, что все документы должны быть заполнены с использованием грамотных и правильных формулировок. Не стоит забывать, что сотрудники банков отслеживают проводимые операции и в случае, если описание назначения платежа носит сомнительный характер, то перевод могут заблокировать.

Важно! Блокировка операции — далеко не самая страшная санкция. Из-за грубого нарушения компания может получить отказ в обслуживании и быть внесенной в черный список. Строгие требования и жесткие ограничения обязывают составителя бухгалтерского учета ответственно относиться к внесению информации в 24 графу.

При возникновении проблем с банком данные о компании передаются также на более высокие уровни, а именно в Центробанк, который в свою очередь пополняет чёрный список нежелательных к сотрудничеству компаний. Попадание в такой список может привести к тому, что другие финансовые и кредитные организации будут отказывать в открытии счетов и сотрудничестве в качестве контрагентов.

Правильное указание информации о вашем платеже имеет важное значение, поскольку допущение ошибок при внесении данных в эту графу впоследствии может обернуться множеством неприятных моментов для предприятия или частного лица.

Какие данные должны указываться в разделе назначения платежа?

Важность правильного заполнения графы, содержащей информацию о назначении платежа, нельзя отрицать. В обязательном порядке необходимо позаботиться о том, чтобы указанные данные были правильными. Давайте рассмотрим основные сведения, которые следуют вписывать в графу под номером 24:

- Указание целевого предназначения осуществляемой финансовой операции. Здесь могут возникнуть некоторые затруднения, поскольку не всегда понятно, как формулировать цели, на которые идет платеж. Чаще всего используют такие формулировки, как «выдача займа», «очередная выплата по кредиту», «исполнение процентных обязательств по договору займа». Если вы неуверены в том, что правильно указываете целевое назначение, то стоит поискать примеры и взять формулировки оттуда.

- Ссылка на тот документ, который служит основанием для осуществления финансовой операции. Таким основанием может выступать договор по займу, соглашение о кредите. Указывать следует не только номер договора, но также и дату его заключения.

- В случае с указанием операции по займу следует отметить тип долговых обязательств. Это значит, что вы должны указать, уплачиваются ли проценты по договору или же соглашение является беспроцентным. В случае с подписанием обычного договора займа необходимо указывать процентную ставку. Беспроцентный займ выдается по документу особого образца. Если в обычном договоре не указывается процентная ставка, то она рассчитывается исходя из ключевой ставки Центрального банка страны.

- Дополнительно необходимо указать важные нюансы по документу, на который вы ссылаетесь. Следует отметить, на какой период заключается соглашение и на каких основаниях.

- В конце примечания необходимо сделать отметку о сумме НДС. Если финансовая операция не облагается налогом, то это также указывается.

Важно! В графе нужно указать большой объем информации. Все эти сведения требуется изложить в виде 210 символов с учетом пробелов. Если этот лимит будет превышен, то документ не будет принят.

Правила заполнения назначения платежа

Чтобы избежать досадных ошибок и неверных формулировок в графе «назначение платежа», придерживайтесь таких рекомендаций:

- Указание пометки об НДС является обязательным даже в том случае, если вы не выплачиваете его. Если ваша финансовая операция не требует обложение налогом, то в самом конце описание платежа следует написать «без НДС» либо «НДС не облагается». В случае если налог входит в сумму, которую вы переводите на другой счёт, следует указывать его размер.

- Если производится оплата налогов, то необходимо указывать, какой налог вы закрываете и за какой период времени. Дополнительно указываются данные страхователя.

- Если вы как ИП хотите осуществить перенос денежных средств с одного счёта на другой, то в назначении платежа необходимо указывать «пополнение собственного счета». Такая формулировка не запрещается законодательством и не вызовет никаких подозрений у сотрудников банка или налоговой.

- Пополнение счёта имеет свои особенности, поскольку индивидуальным предпринимателям разрешается вносить денежные средства на свои счета без ограничений и обоснования перевода. Для предприятия пополнение счёта будет представлять более сложную операцию, поскольку для внесения денег на счёт необходимо иметь основание, которое подробно описывается. Вносимые средства должны иметь чёткое назначение, например, материальная помощь, оплата услуг либо какой-либо категории товаров или любые другие нужды. Организации должны указывать учредителя платежа.

- При проведении финансовой операции с пометкой об оплате товара или услуги следует всегда помнить о том, чтобы переводимая сумма соответствовала масштабам предприятия или организации. Если небольшая компания делает слишком крупные переводы, то это может вызвать определенные подозрения со стороны банка, который в последующем будет более тщательно отслеживать проводимые операции. Будьте готовы к тому, что банк может сделать запрос на акты о выполнении оплаченных услуг и отчёты по ним.

- Внесение денежных средств за аренду также должно расписываться более детально. Укажите данные договора об аренде, а также информацию о том, за какой период времени вы производите оплату. Также не забывайте указывать, что именно вы арендуете, поскольку это может быть не только недвижимость, но и другие виды имущества.

Какие формулировки можно использовать для заполнения графы о назначении платежа?

Человеку, который только вникает в тонкости бухгалтерского учета или вообще ранее с этим не сталкивался, трудно понять, как же правильно заполнять информацию о назначении платежа. Для удобства рассмотрим несколько примеров, из которых вы сможете взять подходящие формулировки и использовать их при заполнении собственных платежных поручений:

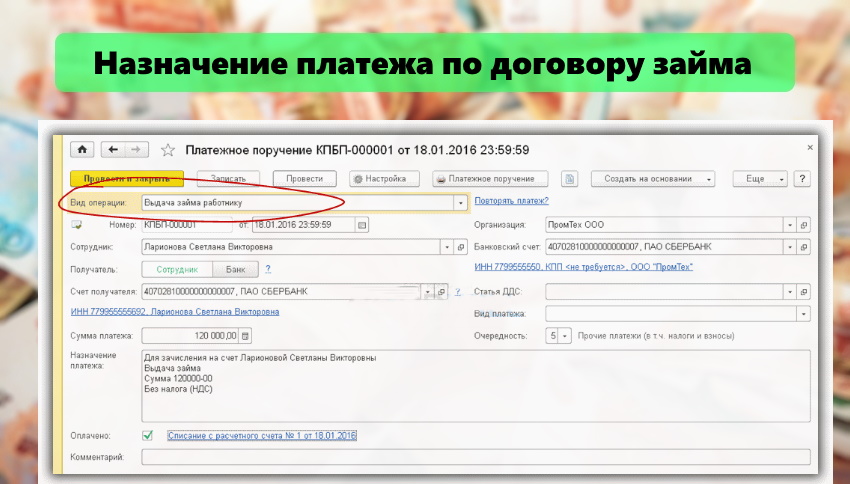

- В случае выдачи кому-либо денежных средств под проценты необходимо использовать такие формулировки: «Предоставление средств на основании договора процентного займа номер 47 от 23.05.2020 на срок до 29.08.2020. На сумму начисляются проценты 8 (восемь) процентов в год. Без НДС.»

- При передаче денежных средств без обложения суммы процентами следует указывать следующую информацию: «Предоставление суммы по договору беспроцентного займа номер 334 от 18.04.2020 со сроком возврата до 30.09. 2020. Без НДС.»

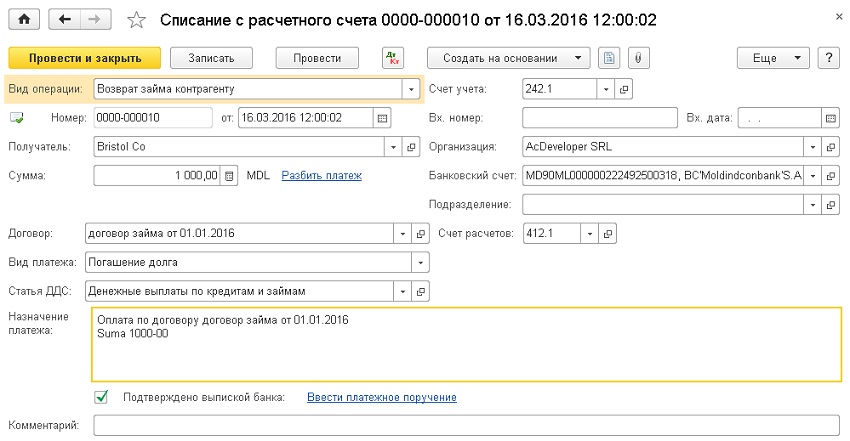

- Возврат долга или кредита должен обозначаться так: «Внесение платежа для погашения задолженности по договору беспроцентного займа номер 22 от 13.02. 2020. Без НДС.» Назначение платежа по возмездному займу заполняется аналогично.

- Предоставление кредита или займа частями имеет некоторые особенности, которые необходимо учитывать при заполнении графы номер 24 платежного поручения. В таком случае необходимо указывать общую сумму предоставляемого займа, поскольку сумма перевода в этом случае будет отражать только часть финансовой сделки. Формулировка при таком соглашении будет выглядеть следующим образом: «Выдача займа под 6% годовых согласно договору номер 11 от 30.05.2020. Общая сумма займа составляет 156 000 российских рублей. Без НДС.»

В этих примерах указаны востребованные формулировки заполнения раздела о назначении платежа. Смысл приведённых примеров должен быть сохранён, однако нет необходимости излагать свои мысли в точном соответствии с вышеизложенным.

Как заполнять платёжку, если ежемесячно с сотрудника удерживается по исполнительному листу 50%, а платёжка оформляется на реквизиты судебных приставов?

С заполнением платежа на счёт судебных приставов ничего не изменилось — код в поле 20 не проставляется, если платёж идёт на счёт 40302. При перечислении алиментов приставы сами укажут код взыскателю.

Что писать в назначении платежа, если отправлять физическому лицу алименты?

Код вида дохода зависит от вида алиментов: код 2 указывается только при перечислении алиментов на несовершеннолетних, а код 1 — при переводе алиментов на содержание совершеннолетних нетрудоспособных детей, нуждающихся родителей или одного из супругов. Если переводите алименты, обязательно укажите в назначении характер платежа. Например, «Оплата алиментов за (месяц, год) ФИО (того, на чьё содержание перечисляются алименты) по (документ, на основании которого перечисляются алименты)».

Какой код нужен при перечислении дивидендов? А если я перевожу физлицу (не сотруднику) за аренду его автомобиля без водителя?

Перечисление дивидендов физлицу — это доход для него, поэтому ставьте код 1. И оплата по договору аренды — это тоже доход для физлица, здесь тоже нужен код 1.

Перевожу деньги фрилансерам за разработку дизайна и водителям за перевозку грузов на их личные карты. Как правильно провести платёж? Какие документы должны быть на случаи запроса с налоговой?

При переводах денег физлицам налоговая может заподозрить выплату серой зарплаты. Если вы работаете с ИП или самозанятыми физлицами, то они сами должны отчитываться и уплачивать налоги. Налоговая может запросить акт выполненных работ, поэтому составьте его. Если вы работаете с физлицами, заключите договор ГПХ, чтобы платить в бюджет страховые взносы и НДФЛ за него. В этом случае для ФНС тоже нужен будет акт выполненных работ.

А если выдача в подотчёт и возврат займа, какой код ставить?

Подотчётные деньги — это не деньги физлица или организации, поэтому взыскивать с них нельзя и ставить код не нужно.

Возврат займа не относится к получению дохода. Если при пользовании займом выплачиваются проценты, сделайте две платёжки: на возврат займа физлицом без кода и на проценты за пользования с кодом 1.

Если я со своего счёта ИП оплачиваю кредит мужа в другом банке, нужно ли заполнять поле 20?

Перевод денег на погашение кредита не является доходом для физлица, поэтому поле 20 нужно оставить пустым.

Как оформить платёжное поручение, если перевожу деньги с расчётного счёта ИП на карту через приложение?

Если переводите по номеру карты, поле 20 заполнять не нужно. Если переводите платёжкой, а счёт получателя начинается на 30232, значение поля 20 зависит от характера операции. Например, при переводе своего дохода от предпринимательской деятельности поле 20 не заполняется, а при переводе заработной платы своему работнику в поле 20 проставляется код 1.

Какой код нужен, если я делаю возврат клиенту за отказ от услуги? А если это просто перевод с расчётного счёта ИП на карту другому физлицу, не работнику?

При возврате поле 20 должно быть пустым. При переводе на личные нужды его тоже заполнять не нужно.

Как прописывать назначение платежа, когда я перевожу деньги самозанятым?

Назначение должно говорить об экономическом смысле операции: напишите, за что вы переводите деньги. Например, «Оплата услуг фотографа по договору № 123 без НДС». В поле 20 нужно поставить код 1.

Я выгружаю платёж из 1С в банк по прямому обмену с заполненным полем 20, а код в 1С не передаётся. Что делать?

Платёжное поручение не формируется в 1С из-за того, что банк не поддерживает передачу реквизита «Код вида дохода». Обновите настройки обмена с банком в 1С: поле 20 будет нормально передаваться только при версии прямого обмена Если этой версии обмена у вас нет, стоит обновить саму 1С.

Есть ещё какое-то поле 110, а это что такое?

В поле 110 указывается код выплат бюджетных пособий сотрудникам. Например, это пособия при рождении ребёнка, по уходу за ним, по беременности и родам. В платёжках в поле 110 нужно указывать код 1.

Чтобы платеж дошел быстро и без проблем

Платежное поручение — это документ, которым вы как бы говорите банку: «Переведи с моего расчетного счета столько-то денег такому-то контрагенту вот на этот счет». В разговорной речи платежные поручения часто называют платежками.

Чаще всего платежные поручения используются, чтобы:

Для чего нужно платежное поручение

Это распоряжение для банка о том, кому, сколько и куда мы хотим перечислить денег. То есть ИП или компания доверяет банку перевести кому-то свои деньги.

С помощью платежки мы даем банку поручение списать с расчетного счета компании или ИП деньги в пользу получателя. Так можно рассчитываться с поставщиками, подрядчиками и клиентами. А еще — с бюджетом и внебюджетными фондами по налогам, сборам и другим платежам.

Отличие платежного поручения от ордера и требования

Бывают ситуации, когда деньги списываются без вашего разрешения — по распоряжению получателей денег. Это называется «безакцептный платеж». Списать деньги может:

- налоговая, если вы задолжаете по налогам или взносам;

- судебные приставы;

- банк, если вы должны ему денег;

- в некоторых случаях — таможня.

Чтобы списать деньги в пользу приставов, банк использует инкассовое поручение: в банк приходит исполнительный лист, а он списывает по нему деньги без вашего акцепта — разрешения. Если нужно списать задолженность по налогам, в банк придет решение о списании.

Для списания процентов по кредиту или, наоборот, начисления процентов на остаток по счету банк использует банковский ордер.

А бывают ситуации, когда вы сами предоставляете право списывать с вашего расчетного счета деньги, например поставщику. Это редкая ситуация, и для нее обычно используют платежное требование с акцептом плательщика.

Что такое электронное платежное поручение

Раньше платежные поручения были бумажными: их распечатывали на принтере, подписывали, штамповали и везли в отделение банка.

Изменения в 2020 году. С 1 июня 2020 года вступили в силу новые правила заполнения платежных поручений. При переводе физлицам компании и ИП должны указать код вида дохода.

Коды должны помочь банкам различать, с каких доходов можно удерживать долги по исполнительным листам, а с каких — нет. Например, если клиент банка — должник по алиментам, банк должен понимать, с каких сумм он может эти алименты взыскать.

Что теперь нужно делать. При заполнении платежки в поле 20 — «Назначение платежа» — необходимо указывать код вида дохода — 1, 2 или 3:

Код 1 — разрешены взыскания с ограничениями по сумме. Этот код нужно поставить, если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — взыскания запрещены. Действует для перечисления алиментов, пособий по беременности и родам и по уходу за ребенком.

Код 3 — с этих сумм взыскать можно только алименты. Это код для возмещения вреда здоровью.

Указание Банка России от 14.10.2019 № 5286-УPDF, 1,41 МБ

Если ваш платеж не относится к этим трем, код указывать не надо. Например, если переводите деньги под отчет на хозяйственные нужды. Или если ИП перечисляет деньги с расчетного счета на личный.

Также в поле 24 нужно указывать информацию о ВЗС — взысканной сумме — в такой форме: //ВЗС//сумма цифрами//.

Если сумма указывается рублями, нужно отделять копейки символом «-». Если сумма выражена в целых рублях, то после символа «-» указываются два нуля. Например, сумма будет выглядеть так: //ВЗС//1000-00//.

Обязательства банка и плательщика

Банк исполняет платежное поручение в срок, который указан в договоре банковского обслуживания, или в срок, который предусматривает закон.

- Все ли обязательные поля заполнены.

- Хватает ли денег на счете.

- Нет ли блокировки, например от налоговой.

- БИК банка получателя — может быть недействующим.

- Дату документа — платежка должна быть создана не ранее, чем за 10 дней до текущей даты.

- Не содержит ли какое-нибудь поле слишком много символов. В назначении платежа — это поле 24 — может быть не больше 210 символов, включая пробелы. В наименовании контрагента — не больше 160.

Срок действия платежного поручения

В обычных условиях платежка действует до пяти банковских дней. Банковский день — это то же самое, что платежный и операционный день, то есть время, когда банк отправляет и принимает деньги.

По закону банк должен исполнить платежное поручение в течение двух банковских дней, если деньги отправляются в пределах субъекта РФ. Например, когда банки обоих контрагентов находятся в Москве. Если платеж идет по России, например из Владивостока в Москву, то процесс может затянуться до пяти банковских дней.

На деле все происходит быстрее, конечно, если это предусмотрено в условиях обслуживания. Например, в Тинькофф все платежи срочные, внутри банка деньги ходят круглосуточно, в любые регионы РФ отправляют с 01:00 до 21:00.

На расчетный счет деньги должны зачисляться не позднее, чем на следующий рабочий день после поступления в банк. Например, если деньги пришли в среду, то в четверг будут на счете. А если в пятницу, то компания увидит их на счете в понедельник.

Если платежка создана, а денег на счете не хватает, то платеж встает в очередь. Когда появятся деньги, все платежи уйдут по очереди.

Виды платежных поручений

Нет какой-то специальной классификации платежных поручений, но вот самые популярные назначения платежей:

- оплата поставщикам, аренда офиса, оплата хозяйственных расходов;

- перечисление дохода физическим лицам, например выплата зарплаты сотрудникам;

- платежи в бюджет и внебюджетные фонды, например уплата налогов или взносов.

Могут быть и другие платежи.

Форма платежного поручения

Реквизиты, форма для платежного поручения на бумаге и номера реквизитов платежного поручения установлены приложениями 1—3 к Положению Банка России № 383-П.

Бумажная форма платежки встречается очень редко, но бывают ситуации, когда она нужна. В этом случае можно подготовить бумажную платежку или попросить подготовить ее в банке.

Можно ли разработать свой бланк платежного поручения

Чтобы принести в банк в бумажной форме — нет. Для этого есть установленная форма. А в электронной форме достаточно заполнить поля в личном кабинете или мобильном приложении банка.

Где взять бланк. Платежное поручение можно заполнить в любой бухгалтерской программе и выгрузить в личный кабинет банка. Если по каким-то причинам нужно отнести бумажное поручение в банк, то распечатайте столько экземпляров, сколько просит банк.

Платежку можно заполнить прямо в личном кабинете или мобильном приложении банка, если у банка есть такой функционал. Это удобно, если платежных поручений немного.

Формирование платежных поручений в «1С: Бухгалтерия». Документ «Платежное поручение» можно найти в главном меню слева: «Банк и касса» → «Банк» → «Платежные поручения».

Расшифровка и правила заполнения полей

В платежном поручении много полей, которые надо заполнить. Неважно, бумажный это документ или форма в онлайн-банке.

Номер и дата — поля 3 и 4. Дату нужно писать цифрами в формате ДД.ММ.ГГГГ. Номер платежного документа не может быть больше 6 знаков.

Вид платежа — поле 5. Обычно в этом поле ставят только отметку «срочно», если это срочный платеж. Во всех остальных случаях ничего не указывают или это решает банк. За срочность банк может брать дополнительную комиссию.

Сумма платежа — поля 6 и 7. В бумажной платежке в поле 6 пишут сумму прописью. С начала строки с заглавной буквы указывается сумма платежного поручения — прописью в рублях, в именительном падеже, а копейки — цифрами. Слова «рубль» и «копейка» пишут в соответствующем падеже — «рублей», «рубля» и т. д. — без сокращений. Например, три тысячи четыреста рублей 00 копеек.

В поле 7 пишут сумму цифрами без пробелов. Рубли отделяются от копеек символом «-», например 5000-55. Если сумма в целых рублях, то копейки можно не указывать, а в конце нужно поставить знак равенства. Например, 5000=.

В электронном поручении сумма ставится в формате банка. В Тинькофф просто пишете свою сумму, а банк приводит ее в нужную форму.

Информация о плательщике — поля 8, 60 и 102. Сначала указывают название:

- для юрлиц — полное или сокращенное наименование. Например, ООО «Бизнесонлайн»;

- для физических лиц — полностью фамилию, имя, отчество;

- для ИП — ФИО и правовой статус. Например, ИП Иванов Иван Иванович;

- для физических лиц с частной практикой — ФИО и указание вида деятельности. Например, адвокат Иванов Иван Иванович.

Потом — банковские реквизиты плательщика:

- Номер счета плательщика — поле 9.

- Банковский идентификационный код — БИК — банка плательщика — поле 11. Проверить БИК банка можно в справочнике Банка России.

- Корреспондентский счет банка плательщика — поле 12. Образно говоря, это счет конкретного банка в Банке России. В онлайн-банках он сам подтягивается при вводе БИК или названия банка. Последние 3 цифры БИК совпадают с последними цифрами в корреспондентском счете банка — это помогает избежать ошибок.

- ИНН плательщика — поле 60. Его берете из своих реквизитов.

Информация о получателе платежа — это тот, кому вы отправляете деньги. Здесь указываем:

- БИК получателя — поле 14.

- Номер корреспондентского счета банка получателя средств — поле 15.

- Номер счета получателя средств — поле 17.

- Получатель — поле 16. Для юрлиц указывается полное или сокращенное наименование, для физических лиц — ФИО, для индивидуальных предпринимателей — ФИО и правовой статус, для физлиц с частной практикой — ФИО и вид деятельности.

- ИНН получателя денег — поле 61.

Вид операции — поле 18. Указывается шифр: для платежного поручения — 01, инкассового поручения — 06, платежного требования — 02.

Срок платежа — поле 19. Это поле не заполняем.

Код назначения платежа — поле 20. С 1 июля 2020 вступили в силу новые правила заполнения этого поля:

Код 1 — для заработной платы, премий, отпускных, выплат самозанятым.

Код 2 — для выплат, с которых нельзя делать взыскания. Это алименты, пособия по беременности и родам, пособия по уходу за ребенком.

Код 3 — с этих выплат можно взыскать только алименты. Это суммы для возмещения вреда, причиненного здоровью, компенсационные выплаты пострадавшим от радиационных или техногенных катастроф.

Во всех остальных случаях код не ставим и поле оставляем пустым.

Если перечисляете сотруднику суммы с разными кодами, например отпускные и пособие по уходу за ребенком, нужно заполнить два платежных поручения: с кодом 1 и с кодом 2.

Очередность платежа — поле 21. Когда на расчетном счете плательщика недостаточно денег, то заводится картотека. Грубо говоря, это порядок, в котором платежи будут списываться при поступлении денег.

В первую очередь происходит списание по исполнительным листам:

- Возмещение вреда, причиненного жизни, и алименты.

- Зарплата, выходное пособие или авторское вознаграждение, если вы перечисляете их по исполнительному документу.

- Платежи по поручению контролирующих органов.

- Другие платежи по исполнительным документам.

Во вторую очередь списываются все прочие платежи, например оплата поставщику или платежи в бюджет — налоги, взносы.

Код платежного поручения — поле 22. Это поле нужно только в некоторых случаях, например при уплате госпошлины.

В этом поле указывается код УИП — уникальный идентификатор платежа — или код УИН — уникальный идентификатор начисления, если это предусмотрено договором с получателем этого платежа. Например, госорган-получатель выдал вам квитанцию на оплату с указанием УИП. Если этого кода у вас нет, ставьте 0.

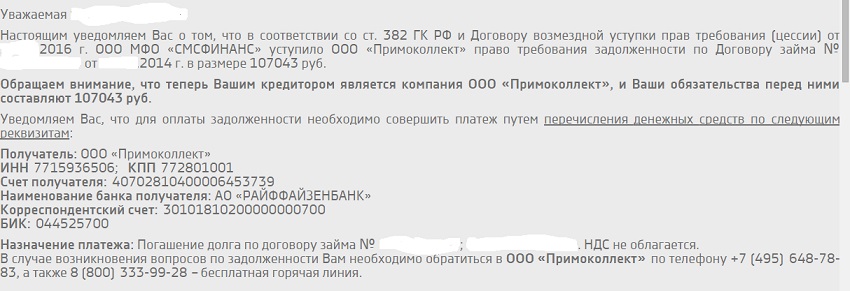

Назначение платежа — поле 24. В платежном поручении указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов. А еще — с НДС платеж или нет. Для платежей в бюджет указывают вид налога или взноса и период, за который их платят.

Например, «Оплата по Договору № 52 от 01.07.20 за аренду офисного помещения за июль 2020. Сумма 30 000-00. Без НДС». Или «Оплата по Счету № 5685 от 24.07.20 за канцелярские товары. Сумма 2000-00. В т. ч. НДС (20%) 333-33».

Статус плательщика — поле 101. Это поле используется при уплате налога или другого платежа в бюджет. Тогда пишут один из кодов:

- 01 — для юридических лиц;

- 02 — для налоговых агентов;

- 09 — для ИП;

- 10 — для частных нотариусов;

- 11 — для адвокатов с адвокатским кабинетом.

Для других платежей поле оставляют пустым.

Поля 104—109 заполняются для платежей, перечисляемых в бюджет. В том числе на уплату налогов, взносов, пеней, штрафов.

КБК — код бюджетной классификации — поле 104. Коды зависят от вида налога, сбора и платежа. Если ИП или ООО — налоговый агент, например перечислили заработную плату сотруднику по трудовому договору, то при перечислении удержанного НДФЛ в бюджет и ИП, и ООО укажут один и тот же КБК — 18210102010011000110. Проверить нужный код можно на сайте налоговой.

ОКТМО — поле 105. Код ОКТМО — это код по Общероссийскому классификатору территорий муниципальных образований.

Проверить ОКТМО можно по ИНН на сайте Росстата.

Второй вариант — на сайте налоговой по юридическому адресу компании. Поставьте галочку «Определить по адресу», напишите адрес компании и получите верный код ОКТМО.

Основание платежа — поле 106. В одной платежке можно указать только одно основание платежа. Поэтому если вы хотите заплатить НДС за второй квартал 2020 года и долг по НДС за первый квартал 2020 года, то нужно делать разные платежки с разными основаниями:

- ТП — платежи текущего года при уплате текущих налоговых платежей;

- ЗД — добровольное погашение задолженности по истекшим периодам;

- ТР — погашение задолженности по требованию налогового органа об уплате налогов и сборов;

- АР — погашение задолженности по исполнительному документу;

- 0 — невозможно указать конкретное значение.

Налоговый период — поле 107. В этом поле указывают периодичность уплаты налога:

- МС — месячный платеж;

- КВ — квартальный платеж;

- ГД — годовой платеж.

Например, МС.06.2020 — платеж за июнь 2020 года.

Образцы заполнения платежных поручений

Платежи контрагентам. Если заполняете платежное поручение для поставщика, главное — не ошибиться в номере счета получателя. Иначе деньги могут уйти не туда. Вот пример заполненной платежки.

Платежи физлицам. Если переводите деньги физлицам — зарплату, премии, отпускные, выплаты подрядчикам или самозанятым, в поле 20 нужно указывать код вида дохода:

Код 1 — если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — для перечисления алиментов, пособия по беременности и родам, по уходу за ребенком.

Код 3 — для возмещения вреда здоровью.

Чаще всего у вас будет код 1.

Платежи в бюджет. Реквизиты для уплаты зависят от видов налогов и взносов. Например, если платите в бюджет НДФЛ как налоговый агент, то нужно указывать:

- В поле 104 «КБК» — код бюджетной классификации. Смотрите его на сайте налоговой.

- Поле 106 «Назначение платежа» — ТП, то есть текущий платеж.

- Поле 107 — налоговый период. Зависит от того, какой налог и куда перечисляете. Например, если платите за июнь, ставите МС.06.2020.

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев.

Что делать, если одно из полей было заполнено неверно и деньги ушли не туда

Обратитесь в банк — в определенные сроки можно вернуть платеж. Если период, когда деньги можно отозвать, закончится, попросите вашего контрагента вернуть деньги. Если не получится в мирном порядке, можно обратиться в суд.

Указание НДС в платежном поручении необходимо производить в поле, отведенном для назначения платежа – в бланке платежки это поле 24. Содержание каждого элемента документа регламентировано законодательно. Перечень информации, которая должна быть отражена в платежном поручении, приведен в Положении, утвержденном Банком России 19.06.2012 г. № 383-П.

Как указывать НДС в назначении платежа в платежном поручении

При формулировании назначения платежа в платежном поручении необходимо отразить суть оплачиваемой услуги (поставка товаров, оказание услуг, выполнение работ), указать документ, на основании которого производится расчет между плательщиком и получателем средств, вид платежа (аванс или последующая оплата). Стандартные формулировки допускают включение другой существенной информации.

Заканчивается фраза о назначении платежа упоминанием о размере заложенного в оплачиваемую сумму НДС, либо об отсутствии налога. Требование выделять НДС в расчетных документах отдельной строкой содержится в п. 4 ст. 168 НК РФ. Исключение сделано для перечислений по налогам и страховым сборам, где информация об НДС не указывается.

Максимальное количество знаков в назначении платежа – 210 символов. Когда оформляется платежное поручение, НДС по тексту может указываться, к примеру, так:

- «За произведенные монтажные работы по договору № 55 от 12.01.2018 г., акту выполненных работ от 15.07.2018 г., в том числе НДС – 15 855,00 руб.»

- «Предоплата за вязальные машины по счету № 655 от 12.07.2018 г., в т.ч. НДС (18%) – 25 857,88 руб.»

- «Благотворительный взнос по договору № б/н от 18.07.2018 г. НДС не облагается»

- «Пополнение расчетного счета. Без НДС»

Если НДС указан неверно

НДС в назначении платежа в платежном поручении должен быть указан корректно. При налоговой проверке может обнаружиться, что сумма, заявленная к вычету, не соответствует величине налога, обозначенной в банковской выписке. Спорная ситуация может возникнуть, например, если в счете на оплату был указан НДС, а покупатель при перечислении средств продавцу вписал в назначении платежа «Без НДС». В этом случае покупатель, допустивший неточность при оформлении платежного документа, должен составить письмо на имя получателя денег с уточнением назначения платежа, указав в нем правильную сумму налога.

Указание НДС в платежном поручении, или информации о его отсутствии, обязательно для покупателя. Требуемое значение реквизита берется из счета, договора или иного документа, предъявленного к оплате.

Самостоятельно выделить размер налога, заложенного в стоимость товара, можно и расчетным путем по формуле:

Сумма платежа / 118 х 18 (для НДС 18%), или

Сумма платежа / 110 х 10 (для НДС 10%).

Указание НДС в платежном поручении необходимо производить в поле, отведенном для назначения платежа – в бланке платежки это поле 24. Содержание каждого элемента документа регламентировано законодательно. Перечень информации, которая должна быть отражена в платежном поручении, приведен в Положении, утвержденном Банком России 19.06.2012 г. № 383-П.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 апреля 2018 г.

Содержание журнала № 8 за 2018 г.

А.Ю. Никитин,

эксперт по бухгалтерскому учету и налогообложению

Банк может запросить у клиента документы, если у банка возникнут сомнения в чистоте операции по перечислению средств со счета. Если компания документы не представит, то банк откажет в проведении операции. Даже при однократном отказе компания рискует попасть в черный список ЦБ, что может существенно осложнить ей получение банковских услуг. Поэтому в платежках важно указывать назначение платежа максимально корректно и подробно.

Если операция показалась банку подозрительной

В любом банке есть правила внутреннего контроля для противодействия отмыванию доходов и финансированию терроризмап. 2 ст. 7 Закона от 07.08.2001 № 115-ФЗ (далее — Закон № 115-ФЗ); п. 4.1 Положения, утв. ЦБ 02.03.2012 № 375-П. Поэтому если назначение платежа в платежке покажется банку подозрительным, то он может запросить любые документы, подтверждающие легитимность и самой сделки, и происхождения денегподп. 1.1 п. 1 ст. 7 Закона № 115-ФЗ; Положение, утв. ЦБ 15.10.2015 № 499-П. А клиент обязан такие документы представитьп. 14 ст. 7 Закона № 115-ФЗ.

Непредставление (представление в неполном объеме) запрошенных документов является самостоятельным основанием для направления банком сообщения о подозрительной сделке в Росфинмониторинг. И позволяет банку применить к клиенту меры, предусмотренные «антиотмывочным» Законом, в частности отказать в проведении операциип. 11 ст. 7 Закона № 115-ФЗ; Постановление АС УО от 15.05.2017 № Ф09-367/17.

При этом сомнительной сотрудники банка могут счесть практически любую операцию, в том числе не подлежащую обязательному банковскому контролю. Обо всех сделках, вызывающих подозрение, банк сообщает в Росфинмониторинг, присваивая сделке определенный код признака согласно указаниям ЦБ. Например, 1101 «Запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели»п. 3 ст. 7 Закона № 115-ФЗ; приложение к Положению, утв. ЦБ 02.03.2012 № 375-П.

Если компания не представит запрошенные документы, банк откажет в проведении операции (о чем также сообщит в Росфинмониторинг) и может заблокировать все расходные операции по счетупп. 11, 13 ст. 7 Закона № 115-ФЗ; Указание ЦБ от 20.07.2016 № 4077-У. Два и более отказа в течение календарного года позволяют банку расторгнуть договор банковского счетап. 5.2 ст. 7 Закона № 115-ФЗ.

Другой мерой воздействия является прекращение обслуживания через систему «Клиент-Банк». То есть у клиента остается возможность распоряжаться деньгами на счете, но банк будет принимать только бумажные платежки. Чтобы возобновить дистанционное обслуживание, потребуется личный визит в банк руководителя компании и представление всех запрошенных сотрудниками банка документовПисьмо ЦБ от 27.04.2007 № 60-Т; Методические рекомендации, утв. ЦБ 13.04.2016 № 10-МР.

Важно, что информацию обо всех отказах Росфинмониторинг направляет в ЦБ, который и доводит ее до банковПоложение, утв. ЦБ 20.07.2016 № 550-П. И компании, попавшей в этот черный список, другие банки тоже могут отказывать в проведении операций или в заключении договора банковского счета.

О том, как компания может обжаловать действия банка и выйти из черного списка ЦБ, мы писали:

Кстати, по общему правилу при ненадлежащем исполнении поручения клиента банк должен возместить ему убыткип. 1 ст. 866 ГК РФ. Однако банк не несет гражданско-правовой ответственности, если он отказал в перечислении денег, руководствуясь «антиотмывочным» Законом № 115-ФЗп. 12 ст. 7 Закона № 115-ФЗ.

Расторжение договора банковского счета или отказ заключить его, мотивированный подозрениями в обналичке и финансировании терроризма, теперь также не могут служить основанием для взыскания с банка причиненных убытковп. 5.2 ст. 7 Закона № 115-ФЗ.

Обязательному банковскому контролю подлежат, в частности, операции на сумму 600 000 руб. (или эквивалентную этой сумме в валюте) и более, в том числеп. 1 ст. 6 Закона № 115-ФЗ:

•операции с наличкой;

•размещение вкладов (депозитов) на предъявителя;

•перевод денег за границу на счет анонимного владельца или поступление денег с такого счета;

•получение или предоставление имущества в лизинг;

•предоставление организацией физлицу или получение от него беспроцентного займа.

В обязательном порядке контролируются и некоторые другие сделки, например операции с недвижимостью на сумму 3 млн руб. и болееп. 1.1 ст. 6 Закона № 115-ФЗ. Обо всех подобных сделках банки сообщают в Росфинмониторингп. 4 ст. 6 Закона № 115-ФЗ.

Что указывается в назначении платежа

В поле 24 платежки клиент банка обязан указать назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, другую информацию, в том числе об НДСприложение 1 к Положению, утв. ЦБ 19.06.2012 № 383-П. При большом объеме данные можно указывать обобщенно, например «за электроэнергию», «за информационные услуги», «за канцтовары» (не больше 210 символов).

Но в любом случае сущность операции должна быть четко изложенап. 1.7.2 ч. III Положения, утв. ЦБ 27.02.2017 № 579-П. Банк вправе попросить клиента уточнить содержание поручения, если платежка не будет отвечать этим требованиям, и может отказаться ее исполнять, если клиент такие уточнения не внесетп. 2 ст. 864 ГК РФ.

При приеме платежного поручения банк проверяет указание в платежке наименования оплачиваемой услуги, ссылки на номер и дату договора или товарного документа. От информативности реквизита в немалой степени будет зависеть субъективное впечатление сотрудников банка о том, можно ли квалифицировать операцию как сомнительную и соответствует ли экономический смысл сделки деятельности организации.

Оплата за товары (работы, услуги) или аренду

Если компания оплачивает товары, работы или услуги, рекомендуем указывать в платежке реквизиты договора, номер и дату товарной накладной или акта. Например, формулировка может быть такой.

Оплата по договору № 012-17 от 18.12.2017 и акту приемки-сдачи строительно-монтажных работ от 14.02.2018, в том числе НДС (18%) — 122 360,00 руб.

Отсутствие реквизитов договора или многочисленные перечисления по одному и тому же договору, а также несоответствие назначения платежей сфере деятельности компании могут вызвать подозрения у сотрудников банка. Допустим, по ЕГРЮЛ основной вид деятельности фирмы — общестроительные работы, но она не покупает стройматериалы, не платит зарплату, арендные и коммунальные платежи, налоги, взносы и прочее. Вместе с тем крупные суммы вносятся на счет наличными, а затем перечисляются в полном объеме на счета нескольких физлиц с назначением платежа «оплата по договору купли-продажи акций». Банк наверняка сочтет эти сделки необычными и откажет в проведении операций. Суд будет на его сторонеПостановление 9 ААС от 17.01.2017 № 09АП-60418/2016.

Отсутствие перечислений со счета за аренду и коммуналку настораживает сотрудников банка. Но и чрезмерно большие арендные платежи могут вызвать подозрения. Банк может запросить договор аренды, чтобы убедиться, что вы платите за аренду по расценкам не выше рыночных. Поэтому, если вы перечисляете обеспечительный платеж или просто арендную плату за несколько месяцев авансом, укажите это в платежном поручении.

Отметим, что банки смотрят и на суммы платежей, а также соотносят обороты по счету с размером уставного капитала организации. Так, клиент в анкете, заполняемой при приеме на обслуживание, указал, что планируемый средний оборот по счету составит 100 000 руб/мес. Притом за короткий срок обслуживания обороты по счету превысили заявленные в сотни раз, например всего за 3 дня было совершено операций на сумму свыше 12 млн руб. Банк, конечно, счел это странным.

Если проводимая операция вызовет у банка хоть малейшее подозрение, он обязан будет «телеграфировать» о ней в Росфинмониторинг

Банки считают подозрительными операции, имеющие транзитный характер, когда деньги поступают от большого количества контрагентов и в короткие сроки (1—2 дня) перечисляются другим клиентамПисьмо ЦБ от 31.12.2014 № 236-Т. Одно и то же назначение платежа в платежках и на зачисление, и на перевод денег со счета (к примеру, «за стройматериалы») укрепит сотрудников банка в мысли, что сделки фиктивные. Спор с банком при таких обстоятельствах, скорее всего, решится не в пользу компанииПостановление АС СКО от 25.01.2018 № Ф08-10115/2017.

К сожалению, даже если операция и сумма сделки не выходят за рамки обычной деятельности компании, отсутствия претензий это не гарантирует. Как показывает практика, банк может придраться фактически к чему угодно. Но у добросовестной, реально работающей фирмы есть шанс защитить свои права через суд.

Например, в одном деле банк потребовал пояснения и документы, хотя в платежке было и наименование товаров, и реквизиты договора. Компания представила документы, в том числе первичку по предыдущим сделкам с этим поставщиком, и пояснила экономический смысл операции и деятельности в целом (покупка хозяйственных и других товаров у организаций, занимающихся внешней торговлей, с целью перепродажи). Однако банк отказал в проведении операции и заблокировал «Клиент-Банк».

Компания успешно обжаловала эти действия в суде. Судьи решили, что банк не доказал сомнительность сделки. Покупка хозтоваров у постоянного поставщика соответствовала уставной деятельности организации. Отклонили судьи и довод банка о том, что клиент перечисляет со счета небольшие суммы налогов. Кредитная организация не вправе брать на себя фискальные функции, притом что компания представила справки из ИФНС, подтверждающие уплату налоговПостановление АС ДВО от 15.03.2017 № Ф03-740/2017.

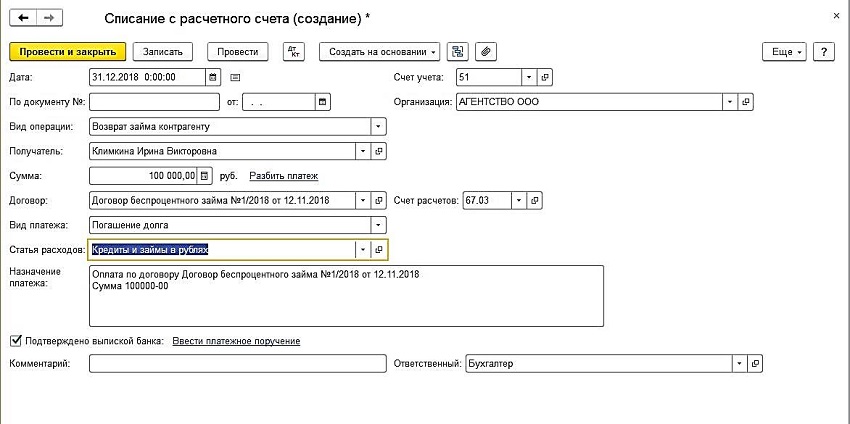

Погашение и предоставление займов

Операции с займами, особенно беспроцентными, пользуются у банков повышенным вниманием. Ведь беспроцентные займы на сумму 600 000 руб. и более относятся к сделкам, в отношении которых банковский контроль обязателенподп. 4 п. 1 ст. 6 Закона № 115-ФЗ. Поэтому, если заем процентный, лучше сразу указать это в платежке.

Перечисление денежных средств по договору процентного займа № 001-18 от 02.03.2018 (под 9,5% годовых). НДС не облагается.

В п. 7.4 методички, разработанной Ассоциацией российских банков (АРБ)Методические рекомендации (группа кодов 50), утв. Комитетом АРБ по вопросам ПОД/ФТ, протокол заседания Комитета № 22 от 27.01.2010, говорится, что если платежные инструкции содержат только реквизиты договора займа и указание характера операции (получение, погашение займа) без указания условий его предоставления, то заем считается процентным. Ведь по общему правилу договор займа признается возмездным, если его условиями прямо не предусмотрено иноеп. 3 ст. 423, п. 1 ст. 809 ГК РФ.

Однако на практике банк наверняка запросит договор, если по платежке не будет видно, что заем платный, даже при сумме платежа менее 600 000 руб.Информационное письмо ЦБ от 21.02.2005 № 7 (п. 1) Если из договора будет следовать, что заем беспроцентный, на сумму 600 000 руб. или больше, но компания перечисляет деньги частями, то банк будет отслеживать платежи и направит сообщение в Росфинмониторинг, когда их общая сумма превысит 600 000 руб.Информационное письмо ЦБ от 01.09.2009 № 16 (п. 3)

Но даже перечисление процентных займов может привлечь внимание сотрудников банка. Банки запрашивают пояснения экономической целесообразности предоставления займов с заведомо низкой процентной ставкой либо причины предоставления займов без видимой экономической выгодыПостановление АС СКО от 31.05.2017 № Ф08-3267/2017. Компания может выдать такой заем, например, постоянному контрагенту.

Раньше, чтобы «пободаться» с банком, отказавшим в проведении операции, надо было обращаться в суд. Теперь же есть шанс урегулировать проблему быстрее

Отметим, что, по мнению некоторых судов, если документы, подтверждающие законность операций, по запросу банка представлены и дополнительных запросов банк клиенту не направлял, блокирование операций неправомерноПостановление АС УО от 25.09.2015 № Ф09-6389/15. Кроме того, банк не вправе отказывать в проведении операции по той причине, что подозрительными были предыдущие сделки клиента. Запросить документы и пояснения банк должен именно по платежке, которую он отказывается исполнятьПостановления АС СКО от 31.07.2017 № Ф08-5107/2017; 15 ААС от 25.12.2017 № 15АП-20203/2017.

В то же время другие суды считают, что банк может вообще не запрашивать документы и отказать в проведении операции, если накопленная информация о прежних сделках позволяет квалифицировать их как незаконные.

Например, банк отказался проводить платеж по договору процентного займа, мотивировав это тем, что все деньги со счета клиента уходят транзитом либо как займы на счета аффилированных лиц в других банках, либо в качестве зарплаты на личные счета директора. Суд признал отказ правомернымПостановление АС ПО от 11.08.2016 № Ф06-11074/2016.

Деньги под отчет

Компания может выдавать работникам подотчетные средства наличными из кассы, снимая деньги на эти цели со счета, или перечислять на карточные счета работников, в том числе и личные. Это не противоречит законуПисьма Минфина от 21.07.2017 № 09-01-07/46781, от 25.08.2014 № 03-11-11/42288. Но и в том, и в другом случае эти операции могут заинтересовать банк, особенно при регулярном перечислении значительных суммПостановление АС ВВО от 11.09.2017 № Ф01-3548/2017.

Банки требуют авансовые отчеты и первичные документы, подтверждающие, что работники на самом деле потратили подотчетные по назначению. Если деньги снимались со счета наличными, то банк потребует и подтверждение факта их выдачи под отчет (заявления сотрудников, кассовые ордера)Постановление АС ДВО от 24.11.2017 № Ф03-4555/2017.

Может получиться так, что на момент получения запроса из банка авансовых отчетов еще нет, если, например, сотрудник находится в командировке или получил деньги на хозяйственные нужды на длительное время.

Срок выдачи денег под отчет на хозяйственные нужды не ограничен какими-либо нормативными документами. Он может быть установлен только локальным актом организации. Отчитаться сотрудник должен в течение 3 рабочих дней после дня истечения срока, на который получены деньги, или со дня выхода на работуп. 6.3 Указания ЦБ от 11.03.2014 № 3210-У. По возвращении из командировки работник должен представить работодателю авансовый отчет в течение 3 рабочих дней со дня выхода на работуп. 26 Положения, утв. Постановлением Правительства от 13.10.2008 № 749.

Поэтому, если срок подачи авансового отчета еще не наступил, поясните это банку. Приложите заявления работников с визами руководителя или распоряжение о выдаче денег под отчет, приказы об утверждении списка сотрудников, имеющих право получать подотчетные суммы, расходные ордера (если деньги выдавались из кассы), копию кассовой книги и т. д.

В случае когда деньги перечисляются на счет работника, не забудьте отметить, что это именно подотчетные суммы. Иначе сотрудники банка посчитают их доходом работников и у них появятся вопросы о перечислении НДФЛ.

Перечисление денежных средств под отчет на хозяйственные нужды (приобретение запчастей для автотранспорта ООО «Авто-Экспресс») работнику Трифонову Игорю Константиновичу.

Если все необходимые документы у компании есть, отказ в проведении операции по переводу денег подотчетным лицам суд признает незаконнымПостановление 18 ААС от 18.01.2018 № 18АП-15556/2017.

Обратите внимание: упомянутые в статье судебные решения принимались, когда отсутствовал досудебный порядок урегулирования споров с банком из-за отказа в проведении операции, в заключении договора банковского счета или по причине одностороннего расторжения такого договора, мотивированных ссылками на «антиотмывочный» Закон. Оспорить действия банка можно было только в суде.

С 30 марта досудебный порядок закреплен на законодательном уровнеЗакон от 29.12.2017 № 470-ФЗ. Теперь компания вправе представить банку документы, отсутствие которых ранее послужило, например, основанием для принятия решения об отказе в проведении операциип. 13.4 ст. 7 Закона № 115-ФЗ. Если банк не изменит свое решение, то обжаловать его можно в межведомственной комиссии при ЦБ. И только если комиссия придет к выводу, что оснований для пересмотра решения банка нет, целесообразно обращаться в суд.

Поставщик регулярно применял одну и ту же схему. Он получал от своих покупателей деньги по договорам займа, после отгрузки товаров проводил с ними взаимозачеты. Таким образом, у него на протяжении нескольких лет получалось переносить сроки уплаты налогов. «Займодавцы» оказались взаимозависимыми лицами, документация велась не идеально – инспекция выявила схему.

Основание спора

Денежные средства, полученные предпринимателем в качестве займов, не учитывались им в налоговой базе по НДС, поскольку по сути являлись предоплатой, а также в базе по НДФЛ. Предпринимателю доначислили налоги, пени и привлекли его к налоговой ответственности. Предприниматель с решением не согласился и обратился в суд.

Позиция налоговой инспекции

Денежные средства, полученные налогоплательщиком по договорам займа, фактически являлись предварительной оплатой (авансами) в счет будущей поставки товаров, в связи с чем налогоплательщик обязан был включить эти суммы в налоговую базу по НДС, относящуюся к тому налоговому периоду, в котором фактически эти платежи получены, а также в налоговую базу по НДФЛ.

Позиция налогоплательщика

Все хозяйственные операции разумны и обоснованы. Налоговый орган не представил доказательств отсутствия деловой цели и направленности действий предпринимателя на получение необоснованной налоговой выгоды. Кроме того, инспекция привела неверный расчет налоговой выгоды по НДС и НДФЛ, поскольку она должна была самостоятельно уменьшить налогооблагаемую базу по НДФЛ и применить налоговый вычет по НДС на сумму возвращенных денежных средств по договорам займа.

Суд решил

Постановление Арбитражного суда Западно-Сибирского округа от 1 августа 2017 г.

№ А70-14066/2016

Основанием для принятия оспариваемого решения послужили выводы налогового органа о применении налогоплательщиком схемы уклонения от налогообложения путем не отражения сумм частичной оплаты в счет предстоящих поставок по НДС и занижением налоговой базы по НДФЛ. Это выражено в регулярном оформлении между предпринимателем и взаимозависимыми и иными лицами договоров займа, дополнительных соглашений, составлении актов взаимозачетов и т. д. с целью получения необоснованной налоговой выгоды в виде переноса срока уплаты налога.

Судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики (постановление Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности полученной налогоплательщиком налоговой выгоды», далее – Постановление № 53). В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны. Представление налогоплательщиком в налоговый орган всех надлежаще оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы (п 1, 2 Постановления № 53).

Налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера) (п. 3 Постановления № 53).

В свою очередь налогоплательщик не освобожден от доказывания правомерности заявленных требований, при этом налогоплательщик должен представить такой пакет документов, который исключает различные противоречия и сомнения как с формальной точки зрения (оформление), так и фактической (осуществление финансово-хозяйственных операций) (часть 1 ст. 65 АПК РФ).

В проверяемом периоде между предпринимателем и его контрагентами по договорам поставки, выступающими займодателями, были заключены договоры займа. По условиям этих договоров займодавец передает в собственность, а заемщик принимает денежные средства в указанном в договоре размере, которые обязуется возвратить займодавцу в срок и на условиях, предусмотренных договором.

После отгрузки товара по договорам поставки производились взаимозачеты, согласно которым закрывалась взаимная задолженность по договору займа и поставки.

Участники сделок являлись взаимозависимыми лицами, поэтому спорные договоры займа являются притворными сделками. Фактически полученные денежные средства являлись предоплатой по договорам поставки. А предприниматель-налогоплательщик создал формальный документооборот при фиктивности взаимоотношений по договорам займа. Это свидетельствует о направленности действий предпринимателя на получение необоснованной налоговой выгоды в виде занижения налогооблагаемой базы по НДС и НДФЛ.

Об отсутствии реальных взаимоотношений по договорам займа свидетельствует следующее:

- денежные средства, поступившие по договорам займа, использовались налогоплательщиком для закупки товара, впоследствии поставляемого контрагентам-покупателям, которые также являются заимодавцами;

- из анализа выписок по расчетному счету предпринимателя следует, что поступления на расчетный счет денежных средств по договору займа и в оплату за поставленный товар от покупателей (займодавцев) на постоянной основе осуществлялось перед приобретением товара;

- договоры займа заключались налогоплательщиком только с покупателями товаров, поставляемых предпринимателем; иные заимодавцы налогоплательщика, то есть не являющиеся покупателями товара, инспекцией в проверяемых периодах не выявлены;

- целевая направленность расходования денежных средств, полученных предпринимателем по договорам займа, совпадает с предметом договора поставки; получение суммы займов предшествовало поставкам товара, а не использовались налогоплательщиком именно как заемные средства по своему собственному усмотрению;

- по договорам займа возврат денежных средств не производился; стороны договора во всех случаях прекращали обязательства путем зачета взаимных требований по договорам займа и договорам поставки.

Также договоры займа изначально заключались в качестве беспроцентных. Вместе с тем после установления и описания признаков их фиктивности налогоплательщик представил дополнительные соглашения к договорам займа, предусматривающие взимание процентов, а также доказательства оплаты процентов (расписки, составленные от имени контрагентов в подтверждение получения ими денежных средств). Однако согласно результатам почерковедческой экспертизы подписи заимодавцев не подтверждены.

Кроме того, предприниматель систематически самостоятельно по своему усмотрению изменял назначение платежей, проходящих по расчетному счету. Так, в части платежных поручений назначение платежа «по договору поставки за товар» впоследствии было изменено предпринимателем на «оплату по договору займа». Кроме того, заимодавцы обратились в банк об изменении назначения платежа, причем спустя три года после произведенных операций и после получения налогоплательщиком акта проверки.

Налоговые декларации по форме 3-НДФЛ представили только те контрагенты – займодавцы, по которым были произведены налоговым органом доначисления по результатам выездной налоговой проверки.

Таким образом денежные средства, полученные налогоплательщиком по договорам займа, фактически являлись предварительной оплатой (авансами) в счет будущей поставки товаров, в связи с чем налогоплательщик обязан был включить эти суммы в налоговую базу по НДС, относящуюся к периоду получения платежей.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Читайте также: