Ндс в румынии 2021

Опубликовано: 14.05.2024

Пока в одних странах повышают налог на добавленную стоимость, в других его снижают, действуя в интересах развития национальной экономики и стимулирования предпринимательской инициативы и повышения покупательной способности населения. Так, 27 ноября 2019 года сенаторы Румынии поддержали законодательное предложение № 317/2019. Его суть сводится к принятию поправки в ст. 291 Закона № 227/2015 о Налоговом кодексе.

Данная поправка снижает размер налога на добавленную стоимость (НДС) с 19% до 16% с 1 января 2020 года. На продукты питания НДС устанавливается в размере 5%. Стоит отметить, что снижение налога на добавленную стоимость происходит в Румынии довольно стремительными темпами. Только за последние три года ставка НДС снизилась с 24% до 19%. В 2016 году налог был снижен до 20%, в 2017 – до 19%, а теперь его снизят до 16%.

Но после утверждения сенаторами поправки к закону должны быть приняты Палатой представителей румынского парламента и утверждены президентом страны. После всех необходимых процедур с 1 января 2020 года они вступят в действие, а затем на территории Румынии будет существенно снижен налог на добавленную стоимость.

Следует отметить, что в Румынии – довольно либеральное налоговое законодательство, которое предусматривает низкий размер налога на добавленную стоимость для целого ряда направлений бизнеса, представляющих особую значимость для страны.

Налог на добавленную стоимость в настоящее время зависит от характера товаров и услуг. Так, поставка продуктов питания и напитков, за исключением алкогольных, поставка лекарственных средств для людей и животных и ортопедической продукции, поставка удобрений и пестицидов и оказание услуг в сельском хозяйстве, в сфере водоснабжения и канализации, облагаются налогом на добавленную стоимость в размере 9% от стоимости.

Самый низкий НДС установлен на такие товары и услуги как школьные учебники, книги, газеты, журналы, услуги в сфере музейной деятельности, зоопарков, ботанических садов, учреждений культуры и спорта, предоставление жилых помещений в рамках социальной политики румынского государства и земельных участков, на которых эти жилые помещения строятся. В перечисленных случаях налог на добавленную стоимость составляет всего 5% от общей стоимости перечисленных товаров и услуг.

В Румынии к жилью, приобретаемому в рамках социальной политики государства, относится довольно внушительный перечень жилых помещений, начиная от детских домов, реабилитационных центров для несовершеннолетних инвалидов, домов престарелых и пенсионеров и заканчивая жилыми помещениями, которые предоставляются муниципалитетами в субсидированную аренду тем категориям лиц и семей, которые не располагают возможностью приобретения или аренды жилья за собственные средства.

Кроме того, 5% НДС платится за поставки высокоэкологичных продуктов питания, размещение и обслуживание в гостиничном секторе, ресторанном секторе (за исключением торговли алкогольными напитками, кроме пива), перевозку людей по узкоколейным железным дорогам, транспортными средствами с помощью животной тяги (упряжки, телеги и т.п.) в туристических целях. Столь низкий налог на добавленную стоимость в перечисленных сферах поставок товаров и услуг обусловлен стремлением румынских властей развивать туристический сектор, привлекать в Румынию иностранных туристов.

Стоит отметить, что ставка налога на добавленную стоимость должна быть действительной на момент ответственного события. Исключение допустимо для таких случаев, как дата выдачи счета-фактуры до момента, в который происходит само ответственное событие, дата поступления аванса или платежей также до момента наступления ответственного события, фактическое снятие денежных средств или поставка товаров и услуг через автоматические системы (машины) продаж.

Если говорить об импортных товаров, то ставка НДС, которая применяется для них, аналогична размерам ставки, применяемой к румынским товарам. Что же касается ставки НДС, которая применяется для покупки товаров и услуг на территории других государств Евросоюза, то она равняется румынской ставке НДС, действующей на момент наступления крайнего срока его уплаты в национальный бюджет.

В целом румынская система начисления налога на добавленную стоимость носит щадящий по отношению к предпринимателям характер и направлена на обеспечение максимально комфортных условий для развития малого, среднего и крупного бизнеса в стране, для привлечения внутренних и внешних инвестиций в румынскую экономику. Комфортность Румынии как страны для ведения бизнеса повышается, и это обстоятельство не может не привлекать в страну предпринимателей из других государств.

Адвокат Денис Буруян, руководитель адвокатского бюро «Буруян, Каракаш и партнеры»

Налоги в Румынии платят как граждане страны, так и иностранцы, которые имеют статус резидента. Уровни налогообложения в отношении экспатов такие же, как и для граждан страны.

Открытие бизнеса и инвестиции в Румынию являются одним из самых кратких путей к получению гражданству ЕС https://emigrare.md/novosti/biznes-i-investicii-v-rumyniyu-kratkij-puti-k-grazhdanstvu-es/

Общие сведения

Налоговая система страны регулируется кодексом налогового законодательства. В течение последних нескольких лет в НК Румынии происходили изменения. Результатом этого было внесение важных поправок.

В основном они коснулись налогооблагаемого дохода. Более подробную информацию можно получить здесь: https://www.mfinante.gov.ro/codfiscal.html?pagina=domenii

Более подробную информацию можно получить на этом сайте

Основные налоговые ставки

Основные ставки выглядят так:

- налог на прибыль – 16% (для крупных предприятий) и 3% для малых предприятий;

- НДС – 24%;

- подоходный налог в Румынии (для частных лиц) – 10%.

Налогообложение недвижимого имущества для физических лиц предполагает применение фиксированной ставки: как для резидентов, так и для нерезидентов.

Налог на недвижимость высчитывается так: если дому или квартире менее 36 мес., и стоит жилище дешевле 45,0 тыс. евро, то ставка – 2%. Если стоимость жилья выше, чем 200,0 тыс. евро, то ставка – 1% + 906 евро.

Все физические лица обязуются платить налог на недвижимость. Его размер – 0,1% от стоимости квартиры или дома. Стоимость высчитывается с учётом следующих факторов:

- назначение квартиры/дома;

- год постройки;

- местоположение жилплощади;

- площадь.

Если площадь жилища более 150 кв. м., то размер налога увеличивается на 5%. Налог на земельные участки рассчитывается с учётом коэффициентов, которые были установлены муниципальными властями. При этом учитываются особенности участка и то, где именно он находится.

Доход, который облагается налогом

Согласно принципам системы румынского налогообложения, налогом облагается доход:

- с зарплаты;

- выигрыша;

- от сельхозработ;

- с пенсии (если её размер более 9 млн лей);

- передачи прав пользования;

- инвестиций/вложений;

- от ведения предпринимательской деятельности.

Необлагаемый налогом доход

Не облагаются налогами:

- талоны на питание;

- прибыль, которая была получена в результате продажи недвижимости;

- различные пожертвования;

- наследство;

- зарплата, что была получена гражданином или нерезидентом за создание той или иной компьютерной программы;

- компенсационные выплаты от страхователей;

- прибыль от фондового опциона;

- «декретные» выплаты.

Последние изменения

Изменения, которые произошли в румынском налоговом законодательстве в 2017–2021 гг., в основном коснулись системы социального обеспечения.

До 2017 года часть взносов выплачивалась работодателем, а часть – наёмным служащим.

Теперь взносы выплачиваются только наёмными сотрудниками. Но они по-прежнему удерживаются из заработной платы, и перечисляются в казну государства работодателями.

Всего румынские служащие платят 35% налогов. Одновременно наниматели уплачивают только «страховой взнос на работу», который составляет 2,26%.

Это изменение вызвало как шквал критики со стороны нанимателей и профсоюзов, так и волну возмущений среди работников. Наниматели бьют тревогу: они не понимают, почему в законодательстве произошли такие изменения и искренне обеспокоены возможными последствиями.

По словам профсоюзов, опасность нововведения заключается в риске уничтожения принципа солидарности – а ведь именно на нём выстраиваются европейские системы соцобеспечения.

Заработные платы в стране

Стремясь нивелировать риски, спровоцированные последними изменениями в налоговом законодательстве, некоторые частники и государственные наниматели приняли решение увеличить з/п своих сотрудников.

С начала 2018 года минимальная зарплата в Румынии увеличилась до 1900 лей/месяц. В целом сейчас уровень заработных плат в стране выглядит так:

- текстильная промышленность – 1988 лей/1 мес.;

- деревообрабатывающая промышленность – 2240 лей/1 мес.;

- сфера услуг – 2282 леи/1 мес.;

- охрана и защита – 2236 лей/1 мес.;

- юридическая сфера – 4570 лей/1 мес.;

- банковское дело – 4223 леи/1 мес.;

- отдел кадров – 4050 лей/1 мес.

Зарплаты в Румынии

Подробнее об уровне жизни в Румынии можно прочитать на нашем сайте пройдя по данной ссылке.

Торговля криптовалютами

Налог на прибыль от инвестиций в криптовалюты составляет 10%. Теперь доход, полученный на бирже биткоинов, будет классифицироваться как «прибыль, которая была получена из других источников». Поэтому он облагается подоходным налогом.

С 2020 года все доходы от операций с биткоинами необходимо отражать в отчётах об убытках и прибыли.

Если доход от одной проведенной транзакции менее 50 долл. США, то он не будет облагаться налогом.

В среднем в казну государства нужно будет вносить до 600 лей каждый месяц.

Раньше лицам, которые постоянно проводили операции с биткоинами, в обязательном порядке нужно было зарегистрироваться как фрилансерам. Теперь в этом нет необходимости.

Налогообложение для гемблинг компаний

Сейчас румынские власти активно борются с зависимостью жителей страны от азартных игр. Главной задачей является повышение социальной ответственности.

В 2019 году власти страны впервые ввели налог с оборота игорного бизнеса. Ставка составила 2%. Сейчас администрация планирует применить тот же принцип в отношении гемблинг компаний.

Рынок онлайн-казино был либерализирован в 2015 году. На тот момент власти страны выступили с требованием выплатить в казну 20% от выручки.

Плательщиками были все румынские резиденты, получившие статус, начиная с 2009 года, в результате бюджет был пополнен на 270 000 000 евро.

Дальнейшие действия

Планируется дальнейшее урезание налогов. Считается, что в 2020 году дефицит бюджета будет уменьшен до 3% ВВП. Прогноз темпа роста экономики: 5,3%.

По словам политиков, страна не сможет в дальнейшем сблизиться с Евросоюзом, если доходы населения не достигнут хотя бы 50% от доходов граждан ЕС. Не может идти речь о дальнейшем сближении и в том случае, если румынская инфраструктура не будет соответствовать европейской.

По итогам только некоторые регионы Румынии смогли выйти на уровень ЕС. В ближайшем будущем эта же перспектива должна ждать и страну в целом.

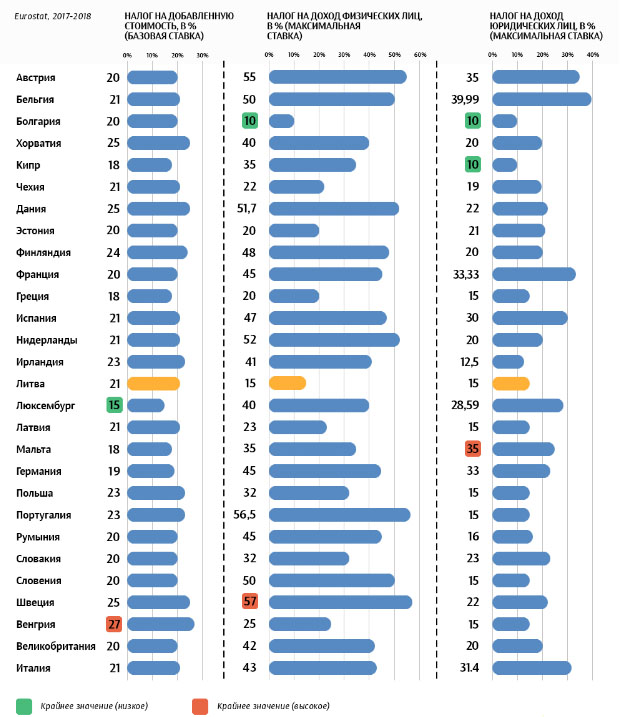

Сравнение налогов в ЕС

Министерство финансов отметило, что темпы роста в 1 квартале ниже, чем в других кварталах. Это вселяет оптимизм, как в чиновников, так и в деловые круги. Представители бизнеса, в том числе и крупного, доверяют румынской экономике.

В будущем планируется увеличить дотации в налогово-бюджетную сферу, и создать более 100 000 рабочих мест.

Заключение

В 2021 году социал-демократическое правительство планирует продолжать программу широкомасштабного налогового послабления. Этот шаг вызвал серьезное беспокойство, как у МВФ, так и у европейской комиссии.

В Европейском союзе планируется внести существенные изменения в правила налогообложения. Они вступят в силу 1 июля 2021 года.

В Европейском союзе планируется внести существенные изменения в правила налогообложения. Они вступят в силу 1 июля 2021 года.

Кого в первую очередь затронут эти изменения?

Новые правила повлияют на все компании, но в основном они коснутся продаж B2C (бизнес — потребитель) и онлайн‑маркетплейсов, расположенных за пределами ЕС, а также зарегистрированных в ЕС компаний, реализующих продажи в ЕС.*

Эти изменения приведут к упрощению процедур и сокращению администрирования. Также они могут существенно сказаться на принципах ведения коммерческой деятельности в ЕС.

Три крупнейших изменения:

Изменения в правилах взимания НДС уже действуют в Великобритании с января 2021 года после ее выхода из ЕС. Более подробную информацию об этих изменениях см. в нашем обзоре.

IOSS и НДС: чем мы можем помочь

FedEx и KPMG объединили усилия для разработки эксклюзивного сервиса по уплате НДС, который упрощает работу с системой Import One-Stop Shop (IOSS). Клиенты FedEx получат скидку на предоставляемые услуги.

Преимущества нового сервиса:

- простая регистрация в системе IOSS с выделенной службой поддержки;

- подготовка и отправка вашего ежемесячного возврата IOSS;

- вся необходимая информация о сроках уплаты НДС, справочные описания платежей и данные банковских счетов в одном месте;

- возможность переслать любые связанные с IOSS сообщения от налоговой службы и получить инструкцию по дальнейшим действиям;

- актуальная информация о ваших обязательствах и возвратах по IOSS.

Узнайте больше о том, как мы можем упростить торговлю между разными странами и облегчить для вас работу с налогами.

1. Посылки стоимостью менее 22 евро теперь будут облагаться НДС.

Что это означает?

С 1 июля 2021 года НДС будет взиматься со всех коммерческих грузов, импортируемых в ЕС, независимо от стоимости содержимого. Для грузов стоимостью менее 150 евро НДС будет взиматься либо в момент оплаты заказа с использованием новой системы Import One‑Stop Shop (IOSS), либо при содействии организации, декларирующей посылку (FedEx).

Как изменения повлияют на мой бизнес?

Если ваша компания зарегистрирована за пределами ЕС, ваши клиенты больше не смогут импортировать в ЕС отправления стоимостью менее 22 евро без уплаты НДС.

Как это будет работать на практике?

Пример

Покупатель из ЕС приобретает в китайском онлайн‑магазине одну пару носков стоимостью 10 евро.

До 1 июля 2021 года

Импортируемое в ЕС отправление не облагается НДС, так как стоимость содержимого не превышает 22 евро.

После 1 июля 2021 года

Все отправления облагаются НДС независимо от стоимости содержимого. Ставку налога определяют власти страны проживания покупателя.

2. Внедряется система Import One‑Stop Shop (IOSS).

Что это означает?

Европейский союз внедряет необязательную систему Import One‑Stop Shop (IOSS) для упрощения таможенного оформления товаров из онлайн‑магазинов стоимостью менее 150 евро. С ее помощью вы как продавец или представитель сайта‑маркетплейса сможете взимать НДС с покупателя в момент оформления заказа и передавать эти средства напрямую государственным органам. Использование IOSS может упростить процедуру и сделать ее более прозрачной для покупателя, а также поможет повысить эффективность таможенных процедур.

Если продавец не работает с этой системой, компания FedEx самостоятельно свяжется с покупателем для уплаты налога и передаст собранные средства властям.

Как изменения повлияют на мой бизнес?

Большинству продавцов для регистрации в IOSS необходимо будет воспользоваться услугами посредника для регистрации бизнеса и подачи декларации НДС от имени компании, если только компания уже не находится в одной из стран‑членов Евросоюза. Затем продавцы должны предоставить свой номер IOSS таможенному декларанту (FedEx).

НДС для розничных продаж уплачивается в виде ежемесячного сбора в выбранной стране ЕС. Затем власти этой страны перенаправят декларацию и оплату в страну назначения посылки. Соответственно, продавцам больше не нужно будет регистрироваться в качестве налогоплательщика в каждой из стран ЕС, где они реализуют товары.

Как это будет работать на практике?

Пример

Онлайн‑магазин из США продает электронику стоимостью менее 150 евро клиентам из пяти стран ЕС.

До 1 июля 2021 года

Онлайн‑магазин из США необходимо зарегистрировать и платить НДС в каждой из стран‑импортеров.

После 1 июля 2021 года

Можно закрыть заграничные филиалы онлайн‑магазина из США и зарегистрировать его в системе IOSS в одной из стран, чтобы платить НДС только в точке первичного импорта товара. В противном случае покупатели продолжат платить НДС в каждой отдельной стране.

Как введение IOSS поможет развитию вашего бизнеса

Import One-Stop Shop (IOSS) — это новый налоговый режим для ЕС, который упростит уплату НДС для продавцов из интернет‑магазинов, зарегистрированных за пределами ЕС, при продаже товаров покупателям из ЕС. Узнайте, как работает эта система, можете ли вы ей воспользоваться и чем она может быть полезна вам и вашим клиентам.

Ответы на ваши вопросы, связанные с IOSS:

FedEx вместе с KPMG разрабатывает решение для работы с IOSS, предназначенное для клиентов FedEx Express и TNT, зарегистрированных за пределами ЕС. После регистрации в сервисе компании KPMG она возьмет на себя регистрацию номера IOSS от вашего имени, а также будет готовить и отправлять ежемесячный возврат IOSS, когда вы получите этот номер.

Подробности можно узнать на портале KPMG IOSS.

Чтобы начать пользоваться системой IOSS с 1 июля 2021 года, в авианакладных для всех прямых отправлений клиентам интернет‑магазинов, проживающим в ЕС, необходимо будет указывать номер IOSS, если стоимость посылки не превышает 150 евро, а товар не облагается акцизом. FedEx/TNT затем укажет этот номер в таможенной декларации.

Если вы используете одну из наших платформ для автоматизации логистики, номер IOSS можно ввести при бронировании отправления. Точные инструкции для различных платформ приведены ниже.

Если логистического решения, с которым вы работаете, нет в списке, для использования IOSS вам необходимо будет перейти на поддерживающую его платформу, например модернизированный FedEx Ship Manager TM на сайте fedex.com или MyTNT2.

Обратите внимание, что с 1 июля 2021 года для всех отправлений и товаров для получателей из Евросоюза должна быть указана таможенная стоимость. Для всех категорий посылок, кроме документов, необходим коммерческий счет‑фактура. Указывайте в поле авианакладной «Таможенная стоимость» полную стоимость содержимого посылки за исключением расходов на перевозку и иных сборов.

Для прямых отправлений клиентам с использованием IOSS рекомендуется также указывать в коммерческом счете‑фактуре розничную цену товара в евро (€), чтобы колебания курсов валют в момент импорта не вызвали расхождений в стоимости посылки.

Если вы хотите вернуть товар, отправленный из‑за пределов ЕС, необходимо будет создать авианакладную FedEx/TNT со ссылкой на предыдущую авианакладную в поле «Описание» и четко указать, что отправление предназначено для возврата покупки. Компании KPMG нужно предоставить описание возвращаемых товаров (независимо от того, выбрали вы FedEx или другого перевозчика), за которые необходимо вернуть НДС, и сумма вашего НДС к возврату будет соответствующим образом изменена.

Если вы не пользуетесь системой IOSS, FedEx заплатит НДС на импорт от вашего имени с вашего кредитного счета. Так мы сможем в кратчайшие сроки доставить отправление. Обратите внимание, что после этого мы отправим получателю счет на эту сумму, включающий плату за обработку платежа. Эта сумма будет проведена либо как предоплата, либо как компенсация и будет включена в общую сумму дополнительных сборов. Ознакомьтесь с нашим списком дополнительных сборов за таможенное оформление, чтобы узнать его стоимость в стране назначения.

Также обратите внимание, что, если ваша компания зарегистрирована в ЕС или вы пользуетесь услугами посредника, выполняющего все связанные с IOSS обязательства, вы можете зарегистрироваться в системе IOSS самостоятельно, не прибегая к посредничеству FedEx.

Для доступа к системе Import One‑Stop Shop (IOSS) компании должны зарегистрироваться на портале IOSS одной из стран‑членов ЕС после 1 апреля 2021 года. Компаниям, еще не зарегистрированным на территории ЕС, обычно необходимо назначить посредника, учрежденного в ЕС, для выполнения обязательств по НДС.

3. Некоторые онлайн‑маркетплейсы будут взимать НДС самостоятельно.

Что это означает?

Маркетплейсы, подпадающие под действие новых правил ЕС по НДС, могут, например, стать онлайн‑платформами, облегчающими торговую сделку. Они позволят продавцам продавать товары напрямую покупателям.

Если сайт‑маркетплейс будет зарегистрирован в системе IOSS, то именно площадка, а не продавцы, будет нести ответственность за сбор, декларацию и уплату НДС покупателями. Эта схема будет применяться для розничных продавцов в отношении товаров стоимостью менее 150 евро, которые продаются на маркетплейсе.

Как изменения повлияют на мой бизнес?

Если сайт‑маркетплейс работает с IOSS, компании, реализующие товар на этом сайте, должны использовать его номер IOSS при оформлении заказов. Также они будут обязаны сообщить этот номер организации, которая будет заниматься таможенным декларированием отправлений (FedEx).

Компании, реализующие свои товары на разных маркетплейсах, обязаны будут вести учет продаж на каждой платформе по отдельности. Также им будет необходимо предоставлять таможенному декларанту информацию о соответствующем номере IOSS для каждой сделки по продаже.

Как это будет работать на практике?

Пример

Покупатель из ЕС приобретает на маркетплейсе, зарегистрированном в системе IOSS, вазу стоимостью 90 евро у продавца из Китая.

До 1 июля 2021 года

Покупатель, который приобрел вазу у продавца, обязан уплатить НДС за покупку в момент импорта отправления.

После 1 июля 2021 года

Маркетплейс, на котором была приобретена ваза, использует систему IOSS и взимает сумму налога с покупателя в момент оформления заказа, передавая средства в соответствующие органы.

Более подробную информацию об использовании IOSS и о других важных изменениях в правилах ЕС по взиманию НДС см. в Бюро публикаций Европейского Союза.

К странам ЕС относятся Австрия, Бельгия, Болгария, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Хорватия, Чехия, Швеция, Эстония.

Обратите внимание, что в соответствии с положениями Совместного протокола между ЕС и Великобританией Северная Ирландия остается частью зоны НДС ЕС в отношении товаров. Это означает, что новые положения будут также распространяться на товары, импортируемые в Северную Ирландию из других стран мира.

Представленная в этом документе информация не заменяет консультацию юриста и/или представителя налоговых органов. Данные приведены только для справки. Информация в этом документе может не совпадать с новейшими редакциями законодательных актов и других официальных документов. Рекомендуем после прочтения этого документа обратиться к юристу за консультацией по любым вопросам, связанным с уплатой налогов и другими юридическими тонкостями. Мы не несем ответственности за любые действия, совершенные или не совершенные после ознакомления с представленной на этом сайте информацией. Содержимое настоящей публикации предоставляется на условиях «как есть»; мы не гарантируем, что документ не содержит ошибок.

О значимых налоговых поправках, пониженных ставках и о том, почему налоговые органы могут отказать в вычете

Налог на добавленную стоимость – косвенный налог, который знаком каждому бухгалтеру. Если компания применяет общую систему налогообложения, исчисление НДС и заявление вычета являются ежеквартальными заботами финансовой службы. Посмотрим, что нового в регулировании НДС появится в 2021 г.

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами) 1 .

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России 2 .

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных 3 .

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме 4 .

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров 5 .

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20% 6 . Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

Ставки НДС

В ст. 164 НК РФ предусмотрены три ставки НДС: 20%, 10% и 0%. Вся сумма НДС поступает в федеральный бюджет в полном объеме.

Применение ставки 0% во многих случаях связано с экспортом товаров, оказанием транспортно-экспедиционных услуг и услуг в сфере международных перевозок (в том числе водным, железнодорожным транспортом), оказанием услуг и выполнением работ во вспомогательных сферах, реализацией драгоценных металлов, припасов, вывезенных с территории РФ, товаров (работ, услуг) и имущественных прав при продаже их FIFA и дочерним организациям, товаров (работ, услуг) и имущественных прав, приобретаемых для организации и проведения XXII Олимпийских зимних игр.

Налогоплательщикам следует различать применение ставки 0% и освобождение от обязанности по уплате налога, поскольку документальное оформление отличается. Совершение ошибки (например, указание в документах «без НДС» вместо «0%») может повлечь возникновение проблем у компании или ее контрагентов.

Ставка 10% применяется при реализации:

- продуктов питания согласно списку, предусмотренному в подп. 1 п. 2 ст. 164 НК РФ;

- товаров для детей;

- периодических печатных изданий, за исключением таких изданий рекламного и эротического характера;

- медицинских товаров отечественного и зарубежного производства;

- услуг по внутренним воздушным перевозкам пассажиров и багажа.

Реализация не перечисленных в п. 1 и 2 ст. 164 НК РФ видов товаров, работ и услуг облагается по ставке 20%.

Причины отказа в вычете: на что обратит внимание инспектор?

Рассматривая НДС, невозможно не упомянуть о вычетах сумм налога, уплаченных контрагентам.

В ст. 171, 172 НК РФ предусмотрены три обязательных условия для вычета по НДС:

- наличие корректно оформленного счета-фактуры;

- принятие к учету приобретенных товаров (работ, услуг);

- использование в облагаемой НДС деятельности приобретенных товаров (работ, услуг).

Но даже при выполнении этих условий налогоплательщики иногда сталкиваются с отказом налоговых органов в предоставлении вычета. Чтобы обезопасить свою организацию, необходимо знать о причинах отказа:

- нарушения, допущенные при оформлении документов (в том числе первичных), или отсутствие документов;

- сомнения инспектора в реальности осуществленных операций;

- нарушение контрагентами требований законодательства, касающихся НДС;

- контрагенты имеют признаки компаний-однодневок.

Рассмотрим эти пункты подробнее.

Недочеты в документах

Часто налоговики настаивают на том, что отсутствие реквизитов или некорректное указание адреса контрагента, неполное наименование товаров препятствуют проверке сделки. Это значит, что в таких случаях налогоплательщики не смогут подтвердить право на вычет по НДС.

Вместе с тем не всегда ошибка мешает проверяющим. Согласно п. 2 ст. 169 НК РФ не являются основанием для отказа в принятии к вычету сумм налога ошибки в счетах-фактурах и корректировочных счетах-фактурах, которые не препятствуют налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг) и имущественных прав, наименование товаров (работ, услуг) и имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю. Иными словами, если из содержания счета-фактуры можно определить, кто кому и что продает, то при отказе в вычете у налогоплательщика есть шанс оспорить такое решение. Даже ошибка в ИНН продавца не является причиной для отказа 7 .

Дополнительно информацию счета-фактуры можно подтвердить первичными документами, например товарными накладными. При разрешении спора в судебном порядке судьи рассматривают все документы в совокупности.

Если же в счете-фактуре допущены ошибки, которые не позволяют проверяющим установить предмет сделки и участников, то оспорить отказ в вычете будет сложно. А в случае отсутствия этого документа заявлять вычет по НДС бессмысленно 8 .

Таким образом, необходимо проверять все документы, оформленные контрагентами. При обнаружении опечаток и даже несущественных недочетов нужно оперативно их устранить, поскольку даже если документы идеальны, инспектор может отказать в вычете по причине…

Сомнения в реальности совершенной сделки

Налоговые органы нередко приходят к выводу о том, что мелкие недочеты, допущенные при документальном оформлении сделок, являются не случайными опечатками, а следствием того, что фактически сделки не было и участники невнимательно заполняли документы.

Отказывая в вычетах, инспекторы считают, что покупатель мог и должен был знать об использовании для применения налогового вычета документов, не подтверждающих реальные хозяйственные операции. При этом доводы о последующей реализации продукции, приобретенной в оспариваемых сделках, могут быть отклонены судом 9 .

В случае получения подобных претензий налогоплательщику необходимо приводить доказательства реальности совершенной сделки.

Нарушение законодательства контрагентами

По этой причине налоговые органы регулярно отказывают в вычетах налогоплательщикам. И это несмотря на неоднократные разъяснения о том, что налогоплательщик не несет ответственности за недобросовестные действия третьих лиц и законодательство о налогах и сборах не обязывает его осуществлять контрольные функции по уплате НДС контрагентом, так как они относятся к деятельности налогового органа.

При этом в большинстве случаев суды не соглашаются с инспекторами. Одним из последних значимых судебных дел, где рассматривались подобные претензии, стало дело «Звездочки». Верховный Суд РФ изложил важные выводы относительно ситуации, когда права на вычет по НДС лишен налогоплательщик-покупатель, который не преследовал цель уклонения от налогообложения в результате согласованных с иными лицами действий, не знал и не должен был знать о допущенных ими нарушениях, действовал как разумный участник хозяйственного оборота. Суд отметил, что в таком случае лишение права на вычет означало бы применение к налогоплательщику меры имущественной ответственности за неуплату налогов иными лицами, хотя он не имел возможности предотвратить эти нарушения или избежать наступления их последствий 10 .

Можно предположить, что выводы Верховного Суда будут способствовать уменьшению количества отказов в вычетах и споров в связи с переносом на налогоплательщиков ответственности за нарушения их контрагентов.

Контрагент имеет признаки компании-однодневки

Как указала ФНС России 11 , под фирмой-однодневкой понимается юридическое лицо, которое не обладает фактической самостоятельностью, создано без цели ведения предпринимательской деятельности, обычно не представляет налоговую отчетность, зарегистрировано по адресу массовой регистрации и т.д.

Суть схемы с участием фирм-однодневок сводится к искусственному включению их в цепочку хозяйственных связей. Незаконная цель достигается в результате согласованных противоправных действий налогоплательщика и подконтрольной ему фирмы-однодневки.

Вместе с тем налоговые органы отказывают в вычете и тем налогоплательщикам, которые не используют подобные схемы для незаконной минимизации налогов. Избежать этого помогут следующие шаги:

- проявляйте должную осмотрительность (проверяйте контрагентов: документы, их деловую репутацию, наличие возможности выполнить обязательства, наличие персонала, мощностей для хранения и т.д.);

- храните электронную переписку с контрагентами;

- оформляйте первичные документы согласно установленным правилам, чтобы было возможно проследить движение товара от продавца до покупателя, заявляющего вычет (включая посредников и транспортные компании);

- если товары приобретаются у перепродавцов, обязательно запросите техническую документацию (сертификаты на товар при наличии, инструкции, копии таможенных деклараций, если товар импортный, и т.д.).

1 Федеральный закон от 15 октября 2020 г. № 320-ФЗ.

2 Федеральный закон от 31 июля 2020 г. № 265-ФЗ.

3 Федеральный закон от 31 июля 2020 г. № 265-ФЗ; письма Минфина от 9 сентября 2020 г. № 03-07-14/79116; от 20 ноября 2020 г. № 03-07-08/101332.

4 Федеральный закон от 20 июля 2020 г. № 220-ФЗ.

5 Федеральный закон от 9 ноября 2020 г. № 371-ФЗ.

6 Федеральный закон от 6 апреля 2015 г. № 83-ФЗ.

7 Постановления ФАС Уральского округа от 29 апреля 2014 г. № Ф09-1691/14 по делу № А60-25894/2013; АС Центрального округа от 27 мая 2019 г. № Ф10-1436/2019 по делу № А62-2031/2018.

8 Постановление АС Дальневосточного округа от 31 мая 2018 г. № Ф03-1719/2018 по делу № А51-14757/2017.

9 Постановление АС Уральского округа от 6 марта 2017 г. № Ф09-12453/16 по делу № А60-35706/2016.

10 Определение ВС РФ от 14 мая 2020 г. № 307-ЭС19-27597.

11 Письмо ФНС России от 24 июля 2015 г. № ЕД-4-2/13005@.

Умеренное налогообложение Румынии при нахождении в пределах Евросоюза – идеальные условия для создания бизнеса с выходом на европейские рынки. В начале 2017 года правительство государства буквально шокировало иностранных инвесторов новостью – малый бизнес получил возможность работать по ставке корпоративного налога 1-3%. Можно с уверенностью сказать, что регистрация компании в Румынии в определенных случаях значительно выгоднее, чем основание бизнеса на популярной Мальте или престижном Кипре с их ставками в пределах 12,5%.

Станет ли небольшая страна новым центром европейского налогового планирования, сказать сложно, но уже сегодня все больше иностранных инвесторов обращают внимание на общие привилегии и новый налоговый режим в целях снижения фискального бремени.

Как добиться налога на прибыль в размере 1% или 3%? Какие условия должно выполнить предприятие с регистрацией в Румынии для специального режима? Давайте разбираться.

Ставки корпоративного налога 2020-2021

16% – стандартная ставка корпоративного налога для иностранных компаний Румынии, работающих через постоянное представительство (PE). Если вам предстоит регистрация компании-резидента, юрисдикция облагает налогом доходы, полученные на любой территории, если не применяются положения Соглашений об избежании двойного налогообложения между государствами.

Ставка 1%-3% предусмотрена для микробизнеса, который выполняет следующие условия:

- Максимальная выручка на конец предыдущего года составляет не более 1 000 000 EUR.

- Прибыль от управленческих, консультационных услуг составляет не более 200 000 EUR в год (т.е. 20% от общего объема выручки).

- Среди учредителей компании нет государственных и/или муниципальных организаций.

- Предприятие не ведет деятельность, подлежащую лицензированию на территории Румынии.

Возможность снизить ставку до 1% есть у объектов малого бизнеса, привлекающих на работу одного или несколько сотрудников. 3% уплачивают предприятия, которые не нанимают работников. Вновь зарегистрированные фирмы должны соблюдать налоговый режим, установленный для микрокомпаний, с первого финансового года.

Важно! Чтобы претендовать на льготный режим, ваш бизнес не должен участвовать в банковской, страховой, нефтеперерабатывающей, игровой деятельности, а также оказывать финансовые и перестраховочные услуги.

Прочие юридические аспекты по получению ставки налога на прибыль в размере 1%-3%

Микробизнес на территории Румынии имеет право воспользоваться специальными налоговыми ставками, если выполняются оба требования:

- зарегистрированный акционерный/уставный капитал составляет не менее 45 000 румынских леев (около 9 230 EUR);

- число работников должно составлять минимум 1-2 человека.

Начислять и уплачивать налог необходимо ежеквартально, до 25 числа месяца, который следует за отчетным кварталом. Отметим, что регистрация компании в Румынии привлекательна еще и тем, что здесь полностью отсутствуют местные налоги для иностранных корпораций.

Согласно законодательству государства, плательщиками корпоративного налога на прибыль являются следующие категории субъектов:

- компании-нерезиденты, работающие на территории Румынии через одно или несколько постоянных представительств;

- все румынские юридические лица, не выполняющие условия по специальным режимам налогообложения;

- организации-нерезиденты, выполняющие substance (реальное экономическое присутствие) на румынской территории;

- учрежденные в соответствии с законодательством ЕС и учрежденные в Румынии предприятия.

Если рассматривать стандартную ставку 16%, Румыния уже автоматически становится достаточно привлекательной юрисдикцией для создания бизнеса. А возможность снижения налогов практически до нуля с помощью микрокомпании раскрывает новые возможности при работе в пределах ЕС.

Примечание: с 2007 года юрисдикция является полноценным членом ЕС, не находится в «черных списках» оффшоров ФНС РФ и НБУ Украины, исключает какой-либо негатив, связанный с бизнесом в налоговых гаванях.

Важно знать, что понятие «микробизнес» не включает независимых бизнесменов, ведущих масштабную международную деятельность. До недавних пор сумма выручки, по которой можно было получить налоговые льготы, составляла до 100 тыс. EUR, что исключало возможность большого количества малых предприятий пользоваться ставками 1-3%.

Для использования льготного налогообложения также необходимо:

- привлекать на работу румынских резидентов;

- уплачивать социальные взносы в установленном румынским законодательством порядке;

- подавать одну налоговую декларацию каждый квартал, декларируя свои доходы.

Но и это еще не все привилегии – исходя из оборота, регистрация компании в Румынии может предполагать использование налоговых вычетов.

Свяжитесь с нашими экспертами, чтобы создать предприятие, которое позволит оптимизировать налоговые платежи и достичь максимальной эффективности в своей деятельности.

В определенном смысле румынский режим для микробизнеса очень напоминает льготный режим Лабуана в Малайзии. В этой юрисдикции бизнес имеет право выбора – пользоваться СИДН между государствами и экономить на аудите, либо оставаться на достаточно низкой ставке фиксированного налога.

Такой подход позволит румынской юрисдикции обойти очень известную и популярную среди иностранных инвесторов Эстонию, где компании не платят налоги до тех пор, пока не распределяют прибыль, которая далее облагается по ставкам 14% и 20%.

Дополнительно следует учитывать, что Румыния не располагает каким-либо причастием к оффшорным зонам, а значит, уровень доверия к компании, зарегистрированной здесь, значительно выше. Бизнесу на румынской территории гораздо проще открыть корпоративный счет для корпоративного обслуживания, а весь документооборот ведется по требованиям ЕС.

Преимущества ведения бизнеса с использованием румынской компании

Специфической особенностью Румынии является публичный реестр бенефициаров. Это следует учитывать при открытии компании на территории государства – ваши конкуренты, если знают, где искать, обязательно найдут полную информацию о коммерческом субъекте и конечном владельце. В данный момент государство находится на стадии доработки соответствующего законодательства, поэтому в скором времени правила вступят в силу и будут обязательными к выполнению.

Однако регистрация компании в Румынии – это полноценный бизнес в ЕС, что значительно расширяет границы и помогает масштабировать деятельность с выходом на крупные рынки. В других преимуществах открытия предприятий в румынской юрисдикции:

- полное отсутствие имиджа оффшора;

- несложные процедуры комплаенса при проведении крупных платежей;

- быстрая инкорпорация (занимает около 15 рабочих дней);

- возможность пользоваться услугами крупнейших европейских банков;

- отсутствие валютного контроля, в том числе по операциям с EUR и USD;

- недорогое обслуживание компаний;

- простое выполнения требований по substance;

- большое количество заключенных СИДН со странами по всему миру.

Экономика государства в данный момент прогрессивно развивается, международный бизнес может получить массу выгод от низкой стоимости рабочей силы и очень развитой инфраструктуры в области IT.

Для какой деятельности больше всего подойдет компания в Румынии?

В подборе юрисдикции очень важно реально оценивать шансы определенного бизнеса. Кроме особенностей регистрации компаний в Румынии, каждый инвестор и бизнесмен должен рассматривать географическое положение, собственные обязательства ак налогового резидентства другого государства, особенности инфраструктуры, возможность получения налоговых льгот и многие другие аспекты. При минимальных требованиях к уставному капиталу юрисдикция не лишена недостатков – обязательства по уплате НДС. Перечислять налог обязаны все компании, выручка которых превышает 49 000 EUR.

Обратитесь к нашим экспертам, если ваш бизнес нуждается в тщательном планировании НДС на территории Евросоюза.

Далее рассмотрим, регистрация каких компании оптимальна для Румынии, чтобы ваш бизнес не получил неожиданных препятствий в своей работе. Юрисдикция подходит для:

- IT и маркетинга;

- аутсорсинга;

- машиностроения, судостроения;

- сельского хозяйства;

- стартапов в области консалтинга, творчества, консультационных услуг;

- текстильного бизнеса;

- производственных и образовательных фондов.

В государстве достаточно свободной нишей является банковское дело. Здесь следует помнить, что создание собственного банка, платежной системы, кредитно-финансовой организации не позволит вам пользоваться льготной ставкой налога на прибыль 1-3%.

Еще раз обращаем ваше внимание, что регистрация фирмы в Румынии оптимальна для среднего и малого бизнеса. Это отличная юрисдикция для начинающих инвесторов и бизнесменов – при минимальных расходах вы получаете максимум льгот и достаточно простые условия.

Очень важно учитывать требования по аудиту местных предприятий, так как это наиболее популярная услуга, на которой желают сэкономить наши клиенты, используя оффшоры. Аудит компании в Румынии проводится, если:

- общий баланс выше 3 650 000 EUR;

- в компании работает более 50 сотрудников;

- объем продаж превышает 7,3 млн. EUR.

В остальных случаях предприятия подают упрощенные финансовые отчеты. Аудиторы работают по требованиям Палаты финансовых аудиторов.

Мы не можем рекомендовать конкретную юрисдикцию всем клиентам – подбор осуществляется на основании тщательного анализа множества факторов. Оставьте свою заявку, чтобы наши эксперты помогли создать лучшую бизнес структуру с легальной экономией на налоговых платежах.

Несмотря на малую известность, Румыния может стать отличным вариантом, если инвестору необходима недорогая рабочая сила. Здесь работает большое количество представительств мировых корпораций, которые пользуются возможностью сократить свои расходы и повысить эффективность бизнеса.

Какие компании имеют право на ставки корпоративного налога 1% или 3%?

Нововведение 2017 года актуально для малых предприятий, годовая выручка которых не превышает 1 млн. EUR. При этом компания не должна заниматься страховой, банковской, финансовой, нефтедобывающей отраслью, либо работать в области газоснабжения. Дополнительно устанавливаются требования по числу привлеченных румынских сотрудников: если 1-2 человека, фирма платит 1%, если не привлекаются, фирма платит 3%. При оказании консультационных либо управленческих услуг сумма прибыли от этой деятельности не должна превышать 20% от общего объема, т.е. 200 тыс. EUR.

Когда необходимо уплачивать налог по специальному режиму?

Насколько выгоден микробизнес в Румынии?

Государство располагает достаточно простыми требования к регистрации компаний, минимальным уставным капиталом и полным отсутствием валютного контроля. Внутреннее законодательство разработано с учетом защиты интересов иностранных инвесторов. Здесь достаточно выгодно открывать аутсорсинговые компании, так как Румыния отличается достаточно дешевой рабочей силой при нахождении в составе ЕС. Даже если компания не выполняет условие микробизнеса, корпоративный налог взимается в размере 16%, что не является очень высокой ставкой на территории ЕС.

Читайте также: