Ндс при транзитной декларации

Опубликовано: 11.05.2024

Компания покупает импортный товар у российской организации, которая выступает транзитным продавцом. При этом (по условиям договора) покупатель должен забрать товар самовывозом непосредственно у зарубежного поставщика.

В результате у российской компании возникает множество вопросов: какую товарную накладную требовать от поставщика? на основании какого документа можно принять к вычету уплаченный на таможне НДС? каков порядок учета импортного НДС?

Компания, закупающая у российского продавца импортный товар с условием самовывоза от зарубежного поставщика, самостоятельно растаможивает его. При этом на таможне она платит все налоги (НДС, таможенные пошлины и сборы) и счет-фактуру продавец ей не выставляет. В качестве отгрузочных документов у компании по факту остаются авианакладные перевозчика, а поставщик выставляет только инвойс. Чтобы понять, как правильно оформлять документы в рассматриваемой ситуации, надо иметь ввиду, что она относится к транзитной торговле.

Транзитная торговля представляет собой две независимые друг от друга сделки. Торговая компания заключает договор купли-продажи товара с поставщиком (заводом-изготовителем, импортером и т. п.), на основании которого обязуется оплатить приобретенный товар, а тот – отгрузить его на указанный ею склад. Другой договор, в рамках которого она обязуется поставить за плату товар, компания заключает с конечным покупателем. В первом договоре она выступает покупателем, а во втором – продавцом.

В данной ситуации организация, о которой идет речь, является конечным покупателем. Российский продавец выступает в роли транзитного продавца, а зарубежный поставщик считается транзитным поставщиком.

Обращаем внимание, что в данном случае именно транзитный продавец (а не транзитный поставщик) обязан составить свою накладную для покупателя. В ней и продавец, и покупатель должны будут расписаться.

Порядок оформления накладной ТОРГ-12 при транзитной торговле импортным товаром

Поскольку товарная накладная подтверждает переход права собственности, транзитный продавец должен отразить в ней отправление товара конечному покупателю транзитом. Достигается это путем правильного заполнения реквизитов.

Отметим, что оформление товарных накладных ТОРГ-12 при транзитной торговле имеет свои особенности, но порядок их заполнения в этом случае на законодательном уровне не урегулирован. Вместе с тем целесообразно воспользоваться рекомендациями, которые дают налоговые органы для заполнения строк «Грузополучатель» и «Грузоотправитель», «Поставщик» и «Плательщик». Логично следующее оформление товарной накладной «транзитным» продавцом:

§ в строке «Грузоотправитель» нужно указать поставщика;

§ в строке «Грузополучатель» – конечного покупателя;

§ в строке «Поставщик» – транзитного продавца;

§ в строке «Плательщик» – конечного покупателя;

§ в строке «Основание» – реквизиты договора между транзитным продавцом и покупателем товара.

Реквизиты «Отпуск груза произвел» и «Груз принял» не заполняются, а проставляется подпись со стороны покупателя в разделе «Груз получил грузополучатель». При этом в накладной следует сделать отметку «Отгрузка транзитом».

При таком оформлении у покупателя не будет налоговых рисков по НДС и налогу на прибыль, в связи с тем что строка «Отпуск груза произвел» останется незаполненной. Поскольку указания по применению формы ТОРГ-12 не предусматривают порядка ее составления для транзитной торговли, то особенности документооборота и заполнения первичных учетных документов следует закрепить в учетной политике организации.

Переход права собственности при транзитной торговле импортным товаром

Товары принимаются к учету на дату перехода права собственности. При транзитной торговле импортом право собственности переходит конечному покупателю во время подписания накладной ТОРГ-12, оформленной транзитным продавцом.

Дату перехода права собственности на импортный товар следует указать в контракте. Например, в нем можно предусмотреть, что право собственности переходит к покупателю в момент отгрузки товара со склада поставщика или передачи товара первому перевозчику либо оформления ввозной таможенной декларации.

С учетом вышеизложенного можно сделать вывод о том, что дата подписания ТОРГ-12 зависит от момента перехода права собственности на товар от продавца к покупателю, который необходимо прописать в контракте.

Уплата таможенного НДС

Покупка российским предприятием товара за границей сопровождается уплатой импортного НДС, в случае если эти товары ввозятся на территорию РФ (см. подп. 4 п. 1 ст. 146 НК РФ). Он уплачивается при оформлении ввоза в Россию товара для внутреннего потребления на таможенном терминале.

НДС при импорте товара

При импорте товара значимы такие принципы:

§ Без уплаты импортного НДС товар, подлежащий обложению им, не будет выпущен с таможни (п. 1 приложения к приказу ГТК РФ № 131).

§ Начисление суммы НДС происходит одновременно с оформлением грузовой таможенной декларации (ГТД). Именно в этом документе указана величина НДС (п. 12 приложения к приказу ГТК РФ № 131).

§ Платить налог следует в таможенный орган, причем делать это может и не сам импортер (п. 2 приложения к приказу ГТК РФ № 131).

§ Составления дополнительной отчетности не требуется.

§ Налоговую базу составят (п. 5 приложения к приказу ГТК РФ № 131):

· таможенная стоимость товара;

· таможенная пошлина (если она применяется);

· акциз (если товар им облагается).

Вычет импортного НДС

Если организация после приобретения импортного товара отгружает товары российским покупателям, то в таком случае «импортный» НДС можно будет принять к вычету. Так, в соответствии со ст. 172 НК РФ, НДС, который был уплачен при прохождении таможенных процедур, можно принять к вычету, тем самым уменьшив дальнейшие платежи по НДС. Однако для этого требуется одновременное соблюдение определенных условий. Для включения связанного с импортом НДС в вычеты необходимо выполнение следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

§ Ввезенный товар приобретается для обязательного участия в операциях, облагаемых НДС.

§ Товар принят к учету. То есть приход товара отражен в учете. Причем товар может быть учтен и за балансом.

§ НДС уплачен. У импортера, желающего применить вычеты, есть документальное подтверждение фактической уплаты таможенного НДС.

Таким образом, плательщики внутреннего НДС могут взять к вычету импортный НДС после принятия ввезенных товаров на учет и уплаты данного налога в бюджет. Принятие НДС по импорту к вычету производится на основании документов, подтверждающих уплату этого налога (п. 1 ст. 172 НК РФ).

Если эти условия выполняются в момент ввоза и никаких дополнительных действий от налогоплательщика больше не требуется, то в вычеты импортный НДС попадает в периоде ввоза. В периоде выполнения всех необходимых условий, связанных с применением вычетов, они отразятся в обычной квартальной НДС-декларации по строке 150 раздела 3.

Документальное оформление вычетов при импорте товаров

Документами, подтверждающими право на вычет при импорте товаров, являются:

§ внешнеэкономический договор (контракт);

При ввозе импортного товара счет-фактура не оформляется.

Номер таможенной декларации следует указать в графе 3 книги покупок (подп. «е» п. 6 раздела II приложения 4 к Постановлению Правительства РФ от 26 декабря 2011 года № 1137). Реквизиты платежного поручения, подтверждающего уплату НДС, отражаются в графе 7 книги покупок (подп. «к» п. 6 раздела II приложения 4 к Постановлению Правительства РФ от 26 декабря 2011 года № 1137).

Таким образом, документом, выполняющим роль счета-фактуры, служит грузовая таможенная декларация. Таможенные декларации (их копии, заверенные руководителем организации или главным бухгалтером) и платежные документы, подтверждающие уплату НДС, хранятся в течение 4 лет (абзац пятый п. 13 и абзац третий подп. «а» п. 15 приложения 3 к Постановлению Правительства РФ от 26 декабря 2011 года № 1137).

Проводки, возникающие при учете импортного НДС

В бухгалтерском учете операции по начислению и уплате импортного НДС следует отражать следующими проводками:

Дебет 19 Кредит счета 68/ НДС – начислен НДС к уплате.

Дебет 68 Кредит 51 или – произведен платеж в адрес таможенного органа, или

Дебет 68 Кредит 76 – таможне перечислен авансовый платеж по НДС.

Дебет 68/ НДС Кредит 19 – принят импортный НДС к вычету из бюджета.

С учетом вышесказанного можно сделать следующие выводы:

§ рассматриваемая ситуация относится к транзитной торговле;

§ в этом случае обязан составить свою накладную для покупателя транзитный продавец, а не транзитный поставщик. В этой накладной и продавец, и покупатель должны будут расписаться;

§ дата подписания ТОРГ-12 зависит от момента перехода права собственности на товар от продавца к покупателю, который необходимо прописать в контракте;

§ документом, выполняющим роль счета-фактуры, служит грузовая таможенная декларация.

В бухгалтерском учете операции по начислению и уплате импортного НДС следует отражать согласно вышеуказанному порядку.

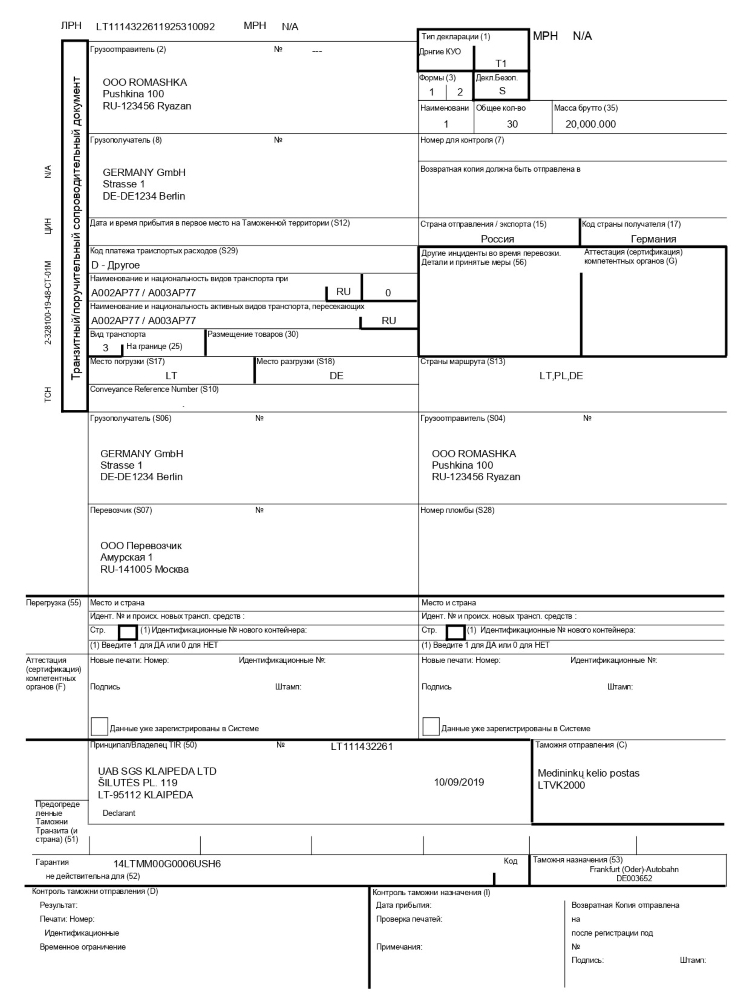

Перевозка товаров через государственную границу — технически сложная процедура. Для ее прохождения таможенного транзита потребуется специализированная форма отчетности. Транзитная декларация входит в пакет таможенных декларационных отчетов. Рассказываем что такое транзитная декларация (Т1) и для чего ее оформлять.

Что такое транзитная декларация

Согласно закону, поместить товар под транзитную процедуру без оформления сопроводительной отчетности нельзя. Транзитная декларация (Т1) — это и есть обязательный документ или отчет для прохождения транзитных операций через государственные границы. Она оформляется в соответствии с Конвенцией об общем транзите. Стандартная форма отчетности предусматривает заполнение специальной декларации (Т1) при перемещении товаров под таможенную процедуру транзита. Для транзитной продукции не предусмотрено обложение пошлинами и налогами таможенного регулирования.

Каким товарам требуется транзитная декларация

Под транзитную процедуру подпадает иностранная продукция, которая транспортируется от таможенного органа в месте прибытия до таможенного органа в месте отправления. По сути, транзитная декларация (Т1) является электронной альтернативой книжкам МДП, которые оформляются согласно Конвенции Сarnet TIR. Главное отличие декларации (Т1) от книжки МДП – это предоставление информации таможенным органам в цифровом формате.

Виды транзитной декларации

Для формы (T1) декларации предусмотрены два вида:

- коммерческая;

- транспортная.

Третий вариант оформления отчета используется крайне редко и допускается только при условии содержания всей необходимой информации для оформления процедуры. Если сведений в отчете недостаточно, то декларант обязан подать подтверждающие бумаги и справки с достоверной информацией о транзитной продукции. Если этого не сделать, то товар может быть обложен пошлинами и налогами.

Какие сведения должна содержать транзитная декларация (Т1)

Транзитная декларация (Т1) должна содержать следующие сведения:

- Информация об отправителе, получателе товаров в соответствии с транспортными документами.

- Данные о стране отправления и стране назначения товаров.

- Декларанте.

- Перевозчике.

- Транспортном средстве международной перевозки, на котором перевозятся товары.

- Наименовании, количестве, стоимости товаров в соответствии с коммерческими, транспортными документами.

- Код товаров в соответствии с гармонизированной системой описания и кодирования товаров или товарной номенклатурой внешнеэкономической деятельности на уровне не менее первых шести знаков.

- Вес товаров брутто или объеме, а также количестве товаров в дополнительных единицах измерения.

- Количество грузовых мест.

- Пункт назначения товаров в соответствии с транспортными документами.

- Документы, подтверждающие соблюдение ограничений, связанных с перемещением товаров через таможенную границу, если такое перемещение допускается при наличии этих документов.

- Информация о планируемой перегрузке товаров или грузовых операциях в пути.

Кто заполняет транзитную декларацию

Ответственным за оформление документации выступает поставщик. Декларантом может являться уполномоченный представитель поставщика. Для поверенного обязательно наличие действующей доверенности, свидетельств, лицензий и прочих разрешительных бумаг.

Сколько времени оформляется транзитная декларация

- копия договора купли-продажи;

- иные бумаги, подтверждающие факт заключения сделки;

- транспортные и коммерческие документы;

- банковские выписки и квитанции об оплате таможенных пошлин.

Срок регистрации не превысит двух часов. Каждому документу присвоят индивидуальный порядковый номер.

Почему могут отказать в оформлении транзитной декларации

При несоблюдении определенных правил, вам могут отказать в оформлении декларации (Т1):

- Декларацию подало лицо, не являющееся официальным представителем декларанта.

- В оформлении допущены существенные ошибки.

- Отчетность предоставлена в таможенный орган, не имеющий полномочий.

- Информация о грузе раскрыта не в полном объеме.

- Форма декларации не соответствует установленному бланку.

Последствия нарушений в оформлении транзитной декларации (Т1)

При нарушении установленного порядка оформления документации декларанта и его представителей привлекут к ответственности. Нормы и размеры штрафных санкций определяются положениями таможенного законодательства Евросоюза. Помните, что любые отклонения от правил оформления транзитной процедуры — это основания для работников таможни признать действия декларантов незаконными.

Подпишитесь, и ежемесячно мы будем присылать Вам только полезные и важные материалы и новости в сфере ВЭД.

| Документ полезен? | 0 | m | n | 0 |

Изменения, внесенные Решением Коллегии Евразийской экономической комиссии от 05.07.2016 N 79 , вступают в силу с 01.10..2015.

В соответствии со статьей 180 Таможенного кодекса таможенного союза

Комиссия таможенного союза РЕШИЛА:

1. Утвердить форму транзитной декларации и добавочных листов транзитной декларации (приложение 1).

Начало действия редакции - 01.02.2020 г.

В случае таможенного декларирования товаров, перемещаемых по линиям электропередачи и трубопроводным транспортом, транзитная декларация подается по форме декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 "О форме декларации на товары и порядке ее заполнения", заполненной в соответствии с Порядком заполнения декларации на товары, утвержденным указанным Решением.

(абзац введен решением Коллегии Евразийской экономической комиссии от 18.07.2014 N 115)

Редакция действует до 31.01.2020 г. (включительно)

В случае таможенного декларирования товаров, перемещаемых по линиям электропередачи и трубопроводным транспортом, транзитная декларация подается по форме декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 "Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций", заполненной в соответствии с Инструкцией о порядке заполнения декларации на товары, утвержденной указанным Решением.

(абзац введен решением Коллегии Евразийской экономической комиссии от 18.07.2014 N 115)

В случае таможенного декларирования самостоятельно декларантом ввозимых на таможенную территорию Евразийского экономического союза в сопровождаемом багаже товаров для личного пользования и (или) транспортных средств для личного пользования, указанных в пункте 1 статьи 9 Соглашения о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском, от 18 июня 2010 года, с целью их помещения под таможенную процедуру таможенного транзита при отсутствии в пункте пропуска через таможенную границу Евразийского экономического союза таможенных представителей транзитная декларация может подаваться по форме основного формуляра пассажирской таможенной декларации, утвержденной Решением Комиссии Таможенного союза от 18 июня 2010 г. N 287 "Об утверждении формы пассажирской таможенной декларации и порядка заполнения пассажирской таможенной декларации", заполненной в соответствии с порядком заполнения пассажирской таможенной декларации, утвержденным указанным Решением.

(абзац введен решением Коллегии Евразийской экономической комиссии от 18.07.2014 N 115; в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

2. Утвердить Инструкцию о порядке заполнения транзитной декларации (приложение 2).

2.1. Пункты 1 и 2 настоящего Решения не применяются при таможенном декларировании товаров, перемещаемых по линиям электропередачи и трубопроводным транспортом, в соответствии с таможенной процедурой таможенного транзита.

В качестве транзитной декларации при таможенном декларировании товаров, перемещаемых по линиям электропередачи и трубопроводным транспортом, используется форма декларации на товары, утвержденная Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 "Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций", заполненная в соответствии с Инструкцией о порядке заполнения декларации на товары, утвержденной указанным Решением.

(в ред. решения Комиссии Таможенного союза от 28.01.2011 N 537)

3. Установить, что пункты 1 и 2 настоящего Решения вступают в силу с 1 января 2011 года.

4. Установить, что до вступления в силу пунктов 1 и 2 настоящего решения применяются формы (бланки) таможенных деклараций (документов) и порядок их заполнения, установленные законодательством государств - членов Евразийского экономического союза.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

От Республики

Беларусь

А.КОБЯКОВ

От Республики

Казахстан

У.ШУКЕЕВ

От Российской

Федерации

И.ШУВАЛОВ

1. Настоящая Инструкция разработана в соответствии со статьей 180 Таможенного кодекса таможенного союза (далее - Кодекс) и определяет порядок заполнения транзитной декларации (далее - ТД).

1. Инструкция о порядке заполнения транзитной декларации (далее - Инструкция) разработана в соответствии со статьей 180 Таможенного кодекса таможенного союза (далее - Кодекс) и определяет порядок заполнения транзитной декларации (далее - ТД) в письменной форме.

2. При перемещении товаров по территории только одного государства - члена Евразийского экономического союза (далее - Союз) законодательством этого государства члена Союза могут быть установлены особенности заявления сведений в ТД и порядка ее использования, а также случаи, когда представление электронной копии ТД не требуется.

Положения настоящей Инструкции не распространяются на случаи заполнения ТД при помещении под таможенную процедуру таможенного транзита международных почтовых отправлений.

2. При перемещении товаров по территории только одного государства - члена таможенного союза законодательством этого государства - члена таможенного союза могут быть установлены особенности заявления сведений в ТД и порядка ее использования, а также случаи, когда представление электронной копии ТД не требуется.

Положения настоящей Инструкции не распространяются на случаи заполнения ТД при помещении под таможенную процедуру таможенного транзита международных почтовых отправлений.

2. При перемещении товаров по территории только одного государства - члена таможенного союза законодательством этого государства - члена таможенного союза могут быть установлены особенности заявления сведений в ТД, а также порядка ее использования.

Особенности заполнения транзитной декларации при перемещении международных почтовых отправлений и товаров для личного пользования могут устанавливаться отдельными решениями Комиссии таможенного союза.

3. ТД состоит из основного и добавочных листов. Добавочные листы используются в дополнение к основному листу, если в одной ТД заявляются сведения о двух и более товарах.

4. В одной ТД могут быть заявлены сведения о товарах, содержащихся в одной товарной партии. При этом как одна товарная партия рассматриваются товары, перевозимые от одного отправителя в адрес одного получателя по одному транспортному (перевозочному) документу.

5. ТД заполняется в двух экземплярах на листах формата A4 с использованием печатающего устройства. Допускается указание наименований и адресов иностранных лиц латинскими буквами. ТД должна быть заполнена разборчиво, не содержать подчисток и помарок. Сведения, заявленные в ТД, могут быть изменены и (или) дополнены при соблюдении условий, предусмотренных статьей 191 Таможенного кодекса таможенного союза. Изменения и (или) дополнения в ТД могут вноситься с использованием печатающего устройства или от руки печатными буквами. Изменения и (или) дополнения удостоверяются на каждом листе ТД сделавшим их лицом и заверяются подписью и оттиском личной номерной печати должностного лица таможенного органа. При наличии в ТД более трех изменений и (или) дополнений таможенный орган может потребовать заполнения новой ТД.

(в ред. решения Комиссии Таможенного союза от 19.05.2011 N 638, решения Коллегии Евразийской экономической комиссии от 18.07.2014 N 115)

Сведения, определяющие индивидуальные характеристики товаров (товарный знак, артикул, модель и тому подобное), а также номера транспортных средств, номера рейсов, номера документов и тому подобная информация указываются на языке оригинала, в том числе с использованием букв латинского алфавита.

В электронной копии ТД указываются все изменения и (или) дополнения, внесенные в ТД.

(часть третья введена решением Комиссии Таможенного союза от 19.05.2011 N 638)

5. ТД заполняется с использованием печатающего устройства на листах формата A4. Допускается указание наименований и адресов иностранных лиц латинскими буквами. ТД должна быть заполнена разборчиво, не содержать подчисток и помарок. Сведения, заявленные в ТД, могут быть изменены и (или) дополнены при соблюдении условий, предусмотренных статьей 191 Таможенного кодекса таможенного союза. Изменения и (или) дополнения в ТД могут вноситься с использованием печатающего устройства или от руки печатными буквами. Изменения и (или) дополнения удостоверяются на каждом листе ТД сделавшим их лицом и заверяются подписью и оттиском личной номерной печати должностного лица таможенного органа. При наличии в ТД более трех изменений и (или) дополнений таможенный орган может потребовать заполнения новой ТД.

(в ред. решения Комиссии Таможенного союза от 19.05.2011 N 638)

Сведения, определяющие индивидуальные характеристики товаров (товарный знак, артикул, модель и тому подобное), а также номера транспортных средств, номера рейсов, номера документов и тому подобная информация указываются на языке оригинала, в том числе с использованием букв латинского алфавита.

В электронной копии ТД указываются все изменения и (или) дополнения, внесенные в ТД.

(часть третья введена решением Комиссии Таможенного союза от 19.05.2011 N 638)

6. Правила заполнения граф добавочных листов соответствуют правилам заполнения соответствующих граф основных листов, если для отдельных граф добавочных листов настоящей Инструкцией не установлены особенности их заполнения.

7. После выпуска товаров в соответствии с таможенной процедурой таможенного транзита и до момента прибытия транспортного средства в место доставки в листы ТД, сопровождающие товары, в случаях, определенных международными договорами и актами, составляющими право Союза, могут быть внесены определенные сведения в графу 55. Эти сведения относятся к грузовым операциям с товарами и вносятся перевозчиком или декларантом. Сведения могут быть внесены от руки печатными буквами.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

Графа 55 заполняется в случае, если при совершении грузовых операций не меняется декларант, указанный в графе 50.

8. Графы "A", "C", "D", "F", "I" ТД заполняются только должностными лицами таможенных органов.

9. Для заявления сведений в ТД применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с международными договорами и актами, составляющими право Союза, и (или) законодательством государств членов Союза.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

10. Сведения, заявляемые декларантом в ТД, являются необходимыми для таможенных целей.

11. При помещении товаров под таможенную процедуру таможенного транзита:

а) первый экземпляр заполненного листа ТД остается в таможенном органе отправления и используется для целей контроля;

б) второй экземпляр заполненного лист ТД возвращается декларанту и используется в целях таможенного транзита для представления его перевозчиком таможенному органу назначения.

12. После завершения таможенной процедуры таможенного транзита второй экземпляр заполненного листа ТД остается в делах таможенного органа назначения.

13. Если в графах 18, 21, 31, 40, 44, 52, "D" ТД недостаточно места для заявления сведений или для проставления должностным лицом таможенного органа (далее - должностное лицо) служебных отметок, то необходимые сведения указываются на оборотной стороне ТД или на дополнительно прикладываемых листах формата A4, которые являются неотъемлемой частью ТД (далее - дополнение). При этом в соответствующей графе ТД производится запись: "см. оборот" или "см. доп. N __ на __ л.".

Все листы дополнения должны быть пронумерованы.

Количество каждого дополнения должно соответствовать количеству экземпляров ТД. К первому экземпляру ТД прикладывается оригинал дополнения, к остальным могут прилагаться копии.

На каждом листе дополнения указываются:

- в правом верхнем углу "Дополнение N __, к ТД N ___________";

- порядковый номер декларируемого товара в виде записи: "Товар N __" и по каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с порядком заполнения этой графы. Если дополнение составлено декларантом, каждый экземпляр дополнения в правом нижнем углу должен быть подписан лицом, заполнившем ТД, или уполномоченным на это работником этого лица.

Сведения, указываемые на оборотной стороне ТД или на дополнении, заверяются подписью должностного лица и оттиском его личной номерной печати.

В электронную копию ТД вносятся все сведения, содержащиеся на оборотной стороне ТД и в дополнениях.

14. Правила заполнения граф ТД декларантом:

Все бизнесмены, которые ввозят на территорию России товары из-за рубежа, должны уплачивать с их стоимости НДС. Его можно принять к вычету, если собрать подтверждающие документы, заплатить налоги и правильно оформить поступление. Расскажем о порядке возмещения НДС при импорте.

В каких случаях можно получить вычет

НДС с импортных товаров уплачивают все, в том числе предприниматели и организации на спецрежимах и те, кто освобожден от уплаты налога по другим причинам. Освобожденные от уплаты внутреннего налога не имеют права принять к вычету импортный НДС — его необходимо включить в расчет стоимости купленных товаров и услуг.

Если товар не облагается налогом, вычет с него получить тоже нельзя. Перечень таких случаев дан в ст. 150 и 151 НК РФ.

Чтобы получить вычет, нужно соблюсти четыре условия:

- купить товары для использования в деятельности, облагаемой НДС;

- надлежащим образом отразить сделку в учете и в первичных документах;

- отразить операцию в книге покупок;

- сохранить документы, которые подтвердят уплату НДС.

На заявление вычета есть три года с того дня, как импортный товар приняли на учет и уплатили налог.

Порядок возмещения НДС при импорте

Получателем НДС при импорте товаров общем случае выступает таможня. НДС нужно заплатить не по итогам квартала, а одновременно с другими таможенными платежами. Налоговая база по ввозному НДС складывается из таможенной стоимости приобретенных товаров, таможенной пошлины и суммы акциза (если он есть).

Если в результате заявления вычета за отчетный период сформируется сумма налога «к возмещению», то, чтобы получить возмещение НДС при импорте, нужно подать в налоговую декларацию по НДС и подготовить документы из списка:

- договор о поставке товара в Россию (в нем должны быть указаны данные сторон, условия, сроки и сумма поставки);

- таможенную декларацию с отметками о разрешении выпуска;

- документы об уплате налога на таможне, подтверждающие поступление НДС в бюджет (квитанции, чеки, платежные поручения);

- накладные и другие сопроводительные документы;

- первичные документы, подтверждающие принятие к учету.

Сдать декларацию нужно до 25-го числа месяца, следующего за отчетным кварталом. На предъявление НДС к возмещению дано 3 года, потом вернуть налог будет невозможно.

Что входит в процедуру проверки налоговой для возмещения НДС при импорте

После получения декларации налоговая начинает камеральную проверку и в процессе решает, нужно ли делать возврат. Проверка длится два месяца, но при наличии признаков возможных нарушений этот срок может быть продлен до трех месяцев. В процессе налоговая выполняет следующие действия:

- Проводит анализ документов, которые представил импортер. Устанавливает импортера и отправителя, проверяет соответствие данных, оформление документов, факт заключения договора и т.п.

- Изучает данные отправителя. Для установления его существования налоговая может делать запросы в иностранные контрольные органы.

- Изучает движение товара и устанавливает фактического приобретателя товара: проверяет сопроводительные документы, договоры о доставке, маршрут движения транспортного средства и прохождение контрольных точек.

В ходе проверки налоговая определяет законность заявленных налогоплательщиком требований о возврате НДС при импорте в Россию. По итогам проверки в течение семи дней налоговая выносит решение о полном либо частичном возмещении налога или об отказе.

Деньги могут вернуть тремя способами: перевести на счет компании, зачесть в счет будущих платежей или погасить ими долги по налогу.

Возмещение НДС при импорте из стран ЕАЭС

К ЕАЭС относятся Армения, Республика Беларусь, Казахстан, Киргизия и Россия. Эти страны заключили международный договор об отмене таможенного контроля и таможенного оформления. Это формирует главное отличие — российские импортеры уплачивают НДС в налоговый орган, а не на таможню.

Налоговая база по НДС определяется как стоимость приобретенных товаров, увеличенная на сумму акцизов (если товары подакцизные). База по НДС определяется на дату принятия ввезенных товаров к учету.

Заплатить НДС при импорте из стран ЕАЭС нужно не позднее срока подачи налоговой декларации по косвенным налогам, то есть не позднее 20 числа месяца, следующего за месяцем ввоза товара в Россию. Например, за товар, ввезенный в июле, нужно отчитаться и заплатить НДС до 20 августа. Вместе с декларацией в налоговую инспекцию по месту нахождения подают документы, подтверждающие импорт и заявление о ввозе товаров и уплате косвенных налогов.

Помните, что для получения вычета по НДС нужно выполнить три условия:

- принять товары к учету;

- уплатить НДС в бюджет и отразить налог в декларации по косвенным налогам;

- получить отметку налоговой на заявление о ввозе товаров и уплате косвенных налогов.

Налоговая проверяет декларацию, документы и заявление в течение 10 рабочих дней с даты подачи декларации, затем принимает решение о проставлении отметки об уплате налога.

Пример. Импортер оприходовал товары в июне. В этом же месяце он уплатил НДС и отразил эту сумму в декларации по косвенным налогам. Заявление о ввозе товаров и уплате косвенных налогов он направил в ИФНС 30 июня, а отметку получил уже 1 июля. В таком случае НДС можно принять к вычету и отразить в декларации по НДС по итогам III квартала.

Платить или не платить НДС при экспорте, каждый решает сам. Закон дает возможность выбирать: ставка 0%, но с условием подтверждения экспорта, или ставка 20%. Рассказываем, как экспортировать по нулевой ставке и в каких случаях лучше заплатить 20%.

Еще статьи об НДС:

Когда применяется ставка 0%

О ставке 0% при экспорте — в 164-й статье Налогового кодекса

Нулевая ставка НДС действует для всех, кто продает любые товары за границу. Чтобы пользоваться ставкой 0%, требуется подтвердить, что товары действительно пошли на экспорт. Для этого нужно:

- сделать копию договора с покупателем из другой страны;

- сделать копию товаросопроводительных документов, например товарной накладной. Это необязательно, но лучше сделать;

- заполнить таможенную декларацию.

Эти документы готовят в течение 180 дней с момента, когда таможня разрешила вывозить товар. Документы отправляют в налоговую в основном в электронном виде. Можно и в бумажном, но сейчас это делают редко.

Подтверждать нулевую ставку нужно каждый раз, когда экспортер вывозит товар , и неважно, раз в год или раз в месяц.

По опыту, сложности возникают с таможенной декларацией, поэтому разберем отдельно, как ее заполнить.

Как заполнить таможенную декларацию

Для таможенной декларации на экспорт используют бланк декларации на товары. Так выглядит заполненная декларация с отметками таможни:

В таможенной декларации 54 пункта. Чтобы объяснить, как заполнить каждый, нам потребовалось четыре листа, поэтому мы сделали отдельный документ. Сохраните его у себя и поделитесь с другими.

Декларацию отправляют на таможню в электронном виде. Инспектор проверит ее и поставит отметку о выпуске товара из страны. После этого декларацию нужно скачать и подписать. Вместе с договором эта декларация и станет обоснованием нулевой ставки НДС.

По опыту, налоговая внимательно изучает документы на нулевые ставки. Отказать могут из-за любой мелочи: ошиблись в декларации; покупатель оплатил товар частично; деньги поступили не на тот счет, что указан в договоре. Еще налоговая может запросить дополнительные документы. Если их не предоставить, тоже могут отказать.

Если не хочется возиться с декларацией, заполнить ее может таможенный брокер. Обычно за это берут 13 000 рублей.

Для Таможенного союза декларация не нужна

Ставка 0% действует и при экспорте в страны Таможенного союза: Армению, Белоруссию, Казахстан и Киргизию.

Условия такие же: нужно предоставить в налоговую копии документов, но в этот раз декларация уже не потребуется . Нужны:

- договор с покупателем;

- транспортные или товаросопроводительные документы. Например, товарная накладная;

- заявление о ввозе товаров и уплате косвенных налогов. Это заявление готовит покупатель в своей стране, ставит отметку в налоговой и передает поставщику в Россию.

К этим документами прикладывают обычную декларацию об НДС за квартал. И всё это предоставляют в налоговую за 180 дней.

Отказаться от нулевой ставки НДС

Иногда выгоднее заплатить НДС 20%, чем собирать документы для налоговой. Как писали выше, налоговая тщательно изучает документы и может отказать за любую неточность. По опыту, иногда налоговые инспекторы отказывают неправомерно, это выясняется в суде.

Поэтому небольшие компании, которые не занимаются экспортом постоянно, предпочитают заплатить налог, чем возиться с налоговой. Отказаться от нулевой ставки можно при экспорте в любую страну, кроме стран Таможенного союза. При экспорте в эти страны ставка 0% обязательна.

Чтобы отказаться от нулевой ставки, в налоговую подают заявление в свободной форме.

Подать заявление нужно не позднее первого числа квартала, в котором хотите отказаться от нулевой ставки. Если хотите экспортировать товар в мае, подать заявление нужно до 1 апреля.

Заявление действует год. Если решили отказаться от нулевой ставки, платить НДС 20% придется в течение года, и только потом можно вернуться на нулевую ставку.

Получить налоговый вычет

Даже если компания не платит НДС при экспорте, она все равно так или иначе этот налог платит — например, когда закупает товар у поставщика. Поэтому компания может получить налоговый вычет.

Николай договорился о поставке в Германию пуховых платков. Он купил платки на заводе в Иваново, а потом продал в Германию. Когда Иван покупал платки на заводе, он заплатил НДС. Этот НДС Иван может вернуть.

Чтобы получить вычет, нужно подать в налоговую:

Сначала налоговая рассмотрит документы на нулевую ставку. Если не возникнет вопросов, налоговая оформит вычет.

Читайте также: