Ндс на рентгеновскую пленку

Опубликовано: 15.05.2024

Вопросы на тему ЕНВД

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Публикации на тему сборы ЕНВД

Публикации на тему сборы

Публикации на тему налоги

Публикации на тему НДС

Публикации на тему УСН

Вопросы на тему ЕНВД

Вопросы на тему сборы

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

"Главбух". Приложение "Учет в медицине", 2005, N 4

РЕАЛИЗАЦИЯ ПЛЕНКИ ДЛЯ РЕНТГЕНА НДС НЕ ОБЛАГАЕТСЯ

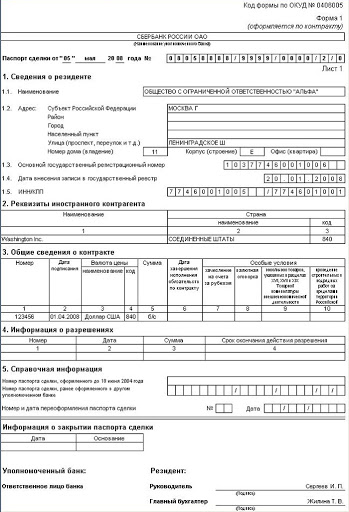

Реализация важнейшей и жизненно необходимой медицинской техники отечественного и зарубежного производства на территории России не облагается НДС. При этом список льготируемой продукции приведен в перечне, который утвержден Правительством РФ. Однако иногда, по мнению налоговиков, спорная продукция не относится к той или иной группе перечня, а значит, должна облагаться НДС. Рассмотрим спор на эту тему, описанный в Постановлении Федерального арбитражного суда Поволжского округа от 18 августа 2005 г. N А49-11719/04-775А/7.

Как следует из материалов дела, инспекция провела выездную налоговую проверку общества. В ходе этой проверки было выяснено, что общество не начислило НДС при реализации рентгеновской и флюорографической пленки. Поэтому общество привлекли к налоговой ответственности: ему доначислили НДС с оборотов по реализации рентгеновской и флюорографической пленки.

Однако общество не согласилось с таким решением налоговиков и обратилось с иском в арбитражный суд.

Суд принял сторону организации.

В ст. 149 Налогового кодекса РФ приведен перечень операций, не подлежащих обложению НДС (освобождаемых от налогообложения). Согласно пп. 1 п. 2 этой статьи, не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации важнейшей и жизненно необходимой медицинской техники отечественного и зарубежного производства по перечню, утвержденному Правительством РФ.

Сейчас действует Перечень, который утвержден Постановлением Правительства РФ от 17 января 2002 г. N 19.

Как разъяснено в Письме Минздрава России от 25 марта 2002 г. N 2510/2698-02-23 и в Письме Минфина России от 6 марта 2002 г. N 04-03-05/10, принадлежность медицинской техники к перечню определяется кодом Общероссийского классификатора продукции ОК 005-93 (ОКП).

Принадлежность конкретной продукции к соответствующей группе Перечня определяется на основании принципа построения Общероссийского классификатора продукции ОК 005-93. Перечисленные в Перечне группы медицинской техники, а также входящие в них подгруппы и виды продукции освобождаются от НДС.

Как видно из материалов дела, рентгеновские и флюорографические пленки, реализованные обществом, относятся к подгруппе 94 4200 "Приборы и аппараты для диагностики (кроме измерительных). Очки".

Данный код указан под номером 10 в Перечне медицинской техники, реализация которой не подлежит обложению НДС на территории Российской Федерации.

Принадлежность спорного товара к подгруппе 94 4200 подтверждается имеющимися в материалах дела сертификатами соответствия. Поэтому общество правомерно применило льготу, предусмотренную пп. 1 п. 2 ст. 149 Налогового кодекса РФ.

Кроме того, как следует из материалов дела, в счетах-фактурах, выставленных обществу, налоговая ставка за пленку также указана 0 процентов.

Примечание. Что относится к медицинской технике?

Согласно Общероссийскому классификатору продукции, подкласс 94 0000 "Медицинская техника" включает следующие группы:

- медицинская техника и запасные части к ней (94 0001);

- инструменты медицинские (94 3000);

- приборы и аппараты медицинские (94 4000);

- оборудование медицинское (94 5000);

- изделия медицинские из стекла и полимерных материалов. Тара и упаковка лекарственных средств и препаратов (94 6000);

- оборудование специальное технологическое для медицинской промышленности и запасные части к нему (94 7000);

- линзы для коррекции зрения (94 8000);

- комплектующие (запасные части) изделия медицинской техники отраслевого применения (94 9000).

Автор статьи — Копирайтер Контур.Бухгалтерии

Медицинские услуги не облагаются НДС (пп. 2 п. 2 ст. 149 НК РФ), а товары и изделия облагаются по льготной ставке (пп. 4 п. 2 ст. 164 НК РФ). Но у этих положений есть много тонкостей, к тому же законодательство регулярно корректируется, и у представителей медицинского бизнеса возникают вопросы. Расскажем о ставках НДС для медицинской сферы в статье.

Медицинские услуги

В ст. 149 Налогового кодекса перечислены все товары и услуги, которые не облагаются налогом на добавленную стоимость. К ним относятся медицинские услуги и еще несколько видов услуг, которые можно встретить в клиниках:

- уход за детьми и больными;

- реализация ряда медицинских товаров.

Обязательное условие для освобождения от НДС — у клиники должна быть лицензия на оказание этих услуг.

Есть и другой документ, который декларирует освобождение от НДС для медуслуг в 2020 году — это постановление Правительства РФ № 132 от 20.02.2001 года. Постановление приводит перечень услуг в условиях дневного и круглосуточного стационара, услуги поликлиник и санаториев, услуги по проведению медэкспертизы и санитарно-гигиенических мероприятий.

Еще один документ, который разъясняет освобождение от НДС, — это письмо Департамента налоговой и таможенной политики Минфина РФ № 03-07-07/97292 от 12.12.2019.

Понятие медицинской услуги есть в ФЗ-323 «Об охране здоровья граждан». В этом документе сказано, что медицинская услуга — это комплекс медицинских вмешательств, включая диагностику, профилактику, лечение заболеваний и медицинскую реабилитацию.

Закон относит к медицинским услугам, не облагаемым НДС:

- услуги из перечня, которые предоставляют по ОМС;

- услуги по диагностике, профилактике и лечению из перечня, утвержденного постановлением Правительства РФ от 20.02.2001 № 132;

- услуги по сбору крови;

- услуги по скорой медицинской помощи;

- услуги по дежурству медперсонала рядом с тяжелыми больными;

- патолого-анатомические.

Облагаются НДС косметические, ветеринарные и санитарно-эпидемиологические услуги (кроме тех ветеринарных и санитарно-эпидемиологических услуг, которые финансируются из бюджета).

НК РФ не дает предписаний по поводу формы оплаты медуслуг, так что услуги не облагаются НДС независимо от наличной или безналичной формы оплаты. Льгота применяется и при оказании услуг гражданам, которые оплачивают за них юрлица — например, их работодатели (письмо ФНС России от 27.03.2013 № ЕД-18-3/313@) или страховые компании (письма Минфина России от 17.06.2015 № 03-07-07/35004, от 26.02.2013 № 03-07-07/5466).

Медицинские товары

Медицинские изделия и оборудование — социально значимые товары, поэтому для них установлены льготные ставки НДС — 0% и 10%. Перечни медицинских товаров для льготных ставок утверждаются Правительством РФ. Расскажем, какую именно льготу нужно применять в каждом случае.

Не облагаются НДС

Прежде всего не облагаются НДС важнейшие и жизненно необходимые медицинские изделия. Они перечислены в постановлении Правительства РФ в от 30.09.2015 № 1042, которое опирается на п.2 статьи 150 НК РФ, пп.1 п. 2 статьи 49 НК РФ. Это закрытый перечень, его могут изменить или дополнить только сами чиновники, что они и делают при необходимости. Например, перечень медицинских товаров в постановлении Правительства №1042 в 2020 году обновлялся четыре раза.

Вот виды товаров, которые могут закупать и продавать медицинские учреждения и которые при этом не облагаются НДС:

- медицинское оборудование и медицинские изделия по специальным перечням, которые вводит Правительство РФ (подп. 1 п. 2 ст. 149 НК РФ);

- оснащение для реабилитации инвалидов или профилактики инвалидности — перечень есть в постановлении Правительства РФ от 30.09.2015 № 1042;

- продукты питания, которые произведены в столовых медучреждений и продаются в таких учреждениях, а также продукты питания, которые произведены на предприятиях общепита и продаются столовым в медучреждениях (подп. 5 п. 2 ст. 149 НК РФ и письмо ФНС России от 19.10.2011 № ЕД-4-3/17283@).

НДС не облагаются медицинские товары, произведенные в России или других странах, реализуемые на территории России или импортируемые.

Облагаются НДС по ставке 10%

При импорте или реализации медицинских товаров работает льготная ставка 10% (пп. 4 п. 2 и п. 5 ст. 164 НК РФ). Коды медицинских товаров, которые можно ввозить и продавать по льготной ставке 10%, перечислены в постановлении Правительства РФ от 15.09.2008 N 688 (ред. от 20.03.2018). Постановление № 688 чиновники тоже корректируют практически ежегодно.

Вот виды товаров, облагаемые по 10% ставке:

- лекарственные средства для лечения и клинических исследований, в том числе фармацевтические субстанции, лечебные препараты, изготовленные аптеками;

- медицинские изделия кроме важнейших и жизненно необходимых медицинских изделий из Перечня №1042.

Условия применения льготных ставок

Регистрационное удостоверение. Для применения 0% или 10% льготной ставки у налогоплательщика должно быть регистрационное удостоверение на медизделия или оборудование. Если регистрационного удостоверения с кодом нет или оно просрочено, право на льготную ставку теряется, и НДС придется платить по ставке 20% (письма Минфина России от 13.09.2018 № 03-09-19/65511, от 24.01.2018 № 03-07-07/3560).

Соответствие кодам. В регистрационном удостоверении медицинского товара должен стоять код. Товары, произведенные на территории России имеют код из Общероссийского классификатора продукции (ОКПД 2), а импортные товары — код из Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС).

Для освобождения от НДС код по ТН ВЭД ЕАЭС или ОКПД 2 в регистрационном удостоверении медицинского товара должен совпадать с кодом из перечня в постановлении Правительства №1042 или в постановлении №688. Если компания не может предъявить такое регистрационное удостоверение, придется заплатить НДС по ставке 20%.

Будьте внимательны, запрашивайте у поставщиков регистрационные удостоверения на медицинские товары, чтобы применять льготные ставки, следите за сроками давности этих удостоверений. Тщательно сверяйте код в регистрационном удостоверении и код в Перечне №1042 или Перечне №688. При проверках налоговая запрашивает регистрационные удостоверения, сверяет коды, чтобы убедиться в вашем праве на льготную ставку. При несоответствии кодов или истечении срока давности удостоверения, вам доначислят НДС и могут назначить штраф.

Ведите учет в облачном сервисе Контур.Бухгалтерия и оптимизируйте НДС законными способами. Система подскажет, как вы можете уменьшить налог и что для этого нужно сделать. В сервисе — простой учет, зарплата, отчетность и другие инструменты для руководителя и бухгалтера. Первые две недели бесплатны для всех новых пользователей.

Инспекции пробирного надзора действительно требуют, чтобы учреждения здравоохранения вели учет рентгеноматериалов и драгоценных металлов в составе приборов и оборудования в соответствии с требованиями Инструкции "О порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении", утвержденной Приказом Минфина России от 29.08.2001 N 68н (далее - Инструкция N 68н), а также составляли статистическую отчетность по формам NN 2-ДМ и 4-ДМ.

В частности, в соответствии с п.п. 6.3. и 6.8. Инструкции N 68н организации обязаны вести учет драгоценных металлов во всех видах и состояниях, включая драгоценные металлы, входящие в состав основных и оборотных средств, покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, материалов, полуфабрикатов (в том числе закупаемых за границей), МБП, включая используемые в научной, производственной и других видах деятельности, а также содержащиеся в ломе и отходах драгоценных металлов.

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в соответствующих объектах учета, отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках), либо при отсутствии этих сведений (импортное, устаревшее отечественное оборудование и т.п.) - по данным организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

На каждую номенклатурно-учетную позицию, то есть для каждого наименования и вида драгоценных металлов, а также их размера и назначения, оформляется отдельная карточка или страница в книгах (журналах) с обозначением всех реквизитов, характеризующих учитываемые ценности.

В частности, по изделиям из драгоценных металлов или с их содержанием должны быть отражены:

- номер изделия и размер;

- наименование драгоценных металлов, масса в лигатуре и проба.

Согласно п. 6.19. Инструкции N 68н серебросодержащие отходы от использованных кинофоторентгеноматериалов приходуются в карточках или книгах учета по общему объему, массе отходов и массе серебра в них на основании лабораторных анализов или расчетных данных.

А при списании приборов и изделий, в которых имеются детали, содержащие драгоценные металлы или их сплавы, учреждение должно самостоятельно или с привлечением специализированной организации изъять такие детали и составить акт ликвидации, в котором отдельно указывается масса в лигатуре изъятых деталей, а также масса в чистоте драгоценных металлов согласно паспорту или учетным документам на данный прибор или изделие.

На основании этих актов соответствующие приборы и изделия списываются с карточек учета, и одновременно изъятые детали приходуются на карточки учета отходов по общей массе отходов и массе в чистоте содержащихся в них драгоценных металлов согласно паспортам.

Примечание. Неверное ведение учета драгоценных металлов или его отсутствие может повлечь за собой налоговую, административную и уголовную ответственность.

В частности, административный штраф:

- на должностных лиц - от 2000 до 3000 руб.;

- на юридических лиц - от 20 000 до 30000 руб.

Использованную рентген-пленку, как и детали, содержащие драгметаллы, снятые при ликвидации медицинского оборудования, следует сдавать в переработку.

За сдачу лома и отходов драгметаллов учреждение будет получать соответствующие доходы.

Пример. В мае 2007 г. на аптечный склад больницы поступила рентген-пленка на сумму 500000 руб. Предположим, что вся эта пленка в течение месяца была израсходована при оказании медицинских услуг за счет средств ОМС.

Использованная рентген-пленка была сдана в переработку, за что учреждение получило от перерабатывающей организации 50000 руб.

Бухгалтеру больницы следует отразить вышеуказанные операции следующими записями:

Материал подготовлен и актуален на 01.05.2021

Ирина Дмитриева, специалист по таможенному оформлению.

Какой код ТН ВЭД подходит под вашу продукцию (пленка рентгеновская):

Как сэкономить при ввозе товара (пленка рентгеновская)

- При импорте правильно подобранный код ТН ВЭД пленка рентгеновская позволяет сэкономить 1 до 18% (не платя за пошлину).

🚢 Статистика доставки пленки рентгеновской из разных стран (круговая диаграмма)

Поставки пленки рентгеновской из стран: ЯПОНИЯ, КИТАЙ, СОЕДИНЕННЫЕ ШТАТЫ АМЕРИКИ, ЧЕШСКАЯ РЕСПУБЛИКА, БЕЛЬГИЯ, ГЕРМАНИЯ, ТАЙВАНЬ, АВСТРИЯ, США, КОРЕЯ, РЕСПУБЛИКА, КОРЕЯ ЮЖНАЯ, ФИНЛЯНДИЯ

Платный подбор кода ТН ВЭД

Стоимость услуги за подбор 1 кода: 1000 рублей. Для заказа напишите на почту [email protected]

Импорт и экспорт проверка пошлины

| Код ТН ВЭД | Таможенная ставка Импорт | Таможенная пошлина Экспорт |

|---|---|---|

| 3702100000 | НДС: 20 %|10 % Пошлина: нет | Пошлина: нет |

| 3701100000 | НДС: 20 % Пошлина: нет | Пошлина: нет |

| 9022300000 | НДС: 20 %|нет Пошлина: нет | Пошлина: нет |

| 9022210000 | НДС: 20 % Пошлина: нет | Пошлина: нет |

| 8471607000 | НДС: 20 %|нет Пошлина: нет|нет | Пошлина: нет |

| 9010100000 | НДС: 20 % Пошлина: нет | Пошлина: нет |

| 9010500000 | НДС: 20 % Пошлина: 5 % | Пошлина: нет |

| 8516797000 | НДС: 20 % Пошлина: 10 % | Пошлина: нет |

| 9022900000 | НДС: 20 % Пошлина: нет | Пошлина: нет |

| 9027500000 | НДС: 20 % Пошлина: нет | Пошлина: нет |

| 8471500000 | НДС: 20 % Пошлина: нет | Пошлина: нет |

| 8419390009 | НДС: 20 % Пошлина: нет | Пошлина: нет |

| 8413608000 | НДС: 20 % Пошлина: нет | Пошлина: нет |

| 9018499000 | НДС: 20 % Пошлина: 5 % | Пошлина: нет |

🗺️ Пленка Рентгеновская импорт

3702100000

3701100000

🔥 Поставщики пленки рентгеновской

Если вы ищите проверенных поставщиков: то можете их посмотреть на крупнейшем портале: производство пленки рентгеновской b2b-postvaki.ru. Страны импортеры: БЕЛЬГИЯ, ЧЕШСКАЯ РЕСПУБЛИКА, КИТАЙ, КОРЕЯ, РЕСПУБЛИКА, США, СОЕДИНЕННЫЕ ШТАТЫ АМЕРИКИ, ГЕРМАНИЯ, ФИНЛЯНДИЯ, ЯПОНИЯ, ТАЙВАНЬ, АВСТРИЯ, КОРЕЯ ЮЖНАЯ

Примеры компаний производящих продукцию

- Carestream Health, Inc.

- Agfa N.V. (Агфа Н.В.)

- Агфа ХэлсКеа Н.В. ,(Agfa HealthCare N.V.)

- ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ С.П.ГЕЛПИК

- ФУДЖИФИЛЬМ Корпорейшн, Япония, FUJIFILM Corporation

💁 Логистические компании и таможенные брокеры

Гришина Ольга

Олеся

Если вы сами брокер или у вас хорошие цены по логистики. Присылайте ваши условия, отзывы, рекомендации и мы вас добавим: [email protected]

🚀 Вы поставщик? Найдем для вас новых клиентов

Если вы планируете экспортировать пленка рентгеновская или вам нужны новые клиенты на внутреннем рынке - мы поможем вам с этой задачей. Кроме этого мы занимаемся поиском клиентов в различных странах мира.

Заполните заявку или пришлите информацию на почту [email protected] и мы вышлем вам подробную информацию:

🇷🇺Пленка Рентгеновская экспорт

Вы можете прочитать статью или заказать консультацию по экспорту вашего товара через крупнейшую компанию, которая позволяет находить покупателей на вашу продукцию - каталог по покупателя ЭкспортВ - пленка рентгеновская покупатели

Производители похожих товаров

- Пленка рентгеновская медицинская оптом

- пленка рентгеновская производство в России

- Пленка рентгеновская техническая завод

- проявители для пленок производители

- купить рентген пленка от производителя

- пвх пленка оптом цена

- пленка оптом

Покупатели товаров

- Пленка рентгеновская медицинская продажа

- пленка рентгеновская покупатели

- Пленка рентгеновская техническая продать оптом

- проявители для пленок оптом

- вывоз

оптом - пвх пленка продать на экспорт

- пленка

Производители рентгена пленка оптом

Если вы хотите купить рентген пленка напрямую для вывоза на экспорт, при это вы не знаете сколько это будет стоить:

Прием переработка утилизация рентген пленки

Рентген медицинская пленка бу

Экспорт за рубеж, подбор надежных поставщиков

Почта: [email protected] WhatsApp

Таможенное оформление, сертификация продукции

Почта: [email protected]

Если вы производитель рентгена пленка и хотите узнать, где можно продать товар зарубеж, мы рекомендуем поставлять вашу продукцию в следующие страны:

Как продать? покупатели

Найдите для себя подходящих покупателей из крупнейших стран импортеров рентгена пленка - buyers for x-ray film:

Покупали в ЕАЭС

Компании постоянно закупающие продукцию из РФ

Таможенные платежи и оплата НДС

При вывозе рентгена пленка, вы не будете оплачивать ставку НДС в бюджет. Цена для клиента - 20% НДС.

Экспортные платежи: 0%

Payment for export x-ray film from Russia 0%

При экспорте вы так же можете оформить возврат НДС. Для этого при продаже рентгена пленка необходимо, подготовить комплекс всех необходимых документов. Мы можем помочь реализовать вашу продукцию, на территории стран Таможенного Союза, АТЭС

При импорте (ввозе) в другую страну вам будет необходимо заплатить налог, аналог НДС. Допустим в ЕС это VAT. IMPORT VAT: 20%

Крупнейшие покупатели российской рентгена пленка

Мы подготовили список компаний, где можно продать рентгена пленка. Это крупнейшие импортеры, покупающие свою продукцию из стран СНГ.

- ОСОО ЮНИХЕЛП: РЕНМЕД-ПЛЮС ПРОЯВИТЕЛЬ Д/РУЧНОЙ ОБРАБОТКИ РЕНТГЕН. ПЛЕНКИ СУХОЙ НА, Л, СОСТАВ: ; ДЛЯ РУЧНОЙ ОБРАБОТКИ МЕДИЦИНСКИХ РЕНТГЕНОВСКИХ ПЛЕНОК

- ТОО АРЫСТАН - ФАРМ: НЕГАТОСКОП "РЕНЕКС" НЦП-/ЭКРАНХММ/, НЕГАТОСКОП "РЕНЕКС" НЦП-/ЭКРАНХММ/, ПРЕДНАЗ. ДЛЯ ПРОСМОТРА ИЗОБРАЖЕНИЙ С РЕНТГЕН. ПЛЕНКИ В ЛЕЧЕБ. МЕДИЦИН. УЧЕРЕЖДЕНИЯХ

- ООО НПП ИГЛИМ: ФОТОХИМИКАТЫ ДЛЯ ОБРАБОТКИ ПРОМЫШЛЕННОЙ РАДИОГРАФИЧЕСКОЙ ТЕХНИЧЕСКОЙ ПЛЕНКИ В ВИДЕ ПОРОШКОВОЙ СМЕСИ: ПРОЯВИТЕЛЬ"РЕНГЕН -ТП" НА Л РАБОЧЕГО РАСТВОРА - КОМПЛЕКТОВ, ФИКСАЖ "РЕНТГЕН-ТФ" НА Л РАБОЧЕГО РАСТВОРА - КОМПЛЕКТОВ

- ООО ЮНИ ХЕЛП: РЕНМЕД-ПЛЮС ПРОЯВИТЕЛЬ Д/РУЧНОЙ ОБРАБОТКИ РЕНТГЕН. ПЛЕНКИ СУХОЙ НА, Л, СОСТАВ: ; ДЛЯ РУЧНОЙ ОБРАБОТКИ МЕДИЦИНСКИХ РЕНТГЕНОВСКИХ ПЛЕНОК

- ООО ТЕЗАУРУС: РЕНТГЕН ПЛЕНКА ДЛЯ М/Ф Х/ ДЛЯ МЕДИЦИНСКОГО ПРИМЕНЕНИЯ (ИЗГОТОВЛЕНИЕ МЕДИЦИНСКИХ РЕНТГЕНОВСКИХ СНИМКОВ

- ИП УССАТ - ИНЖЕНЕР: ФОТОХИМИКАТЫ ДЛЯ ОБРАБОТКИРЕНТГЕНОВСКИХ ПЛЕНОК: ПРОЯВИТЕЛЬ "РЕНТГЕН-ТП" НА Л / УПАКОВОК ФИКСАЖ "РЕНТГЕН- ТФ" НА Л / УПАКОВОК

- ТУРКМЕНБАШИНСКИЙ КНПЗ: ФОТОПЛЕНКИ РЕНТГЕНОВСКИЕ: РЕНТГЕН ПЛЕНКА РТ-В (ТЕХНИЧЕСКИЙ)- УП

- КОНЦЕРН МОНГОЛЕМИМПЕКС: ПЛЕНКА МЕДИЦИНСКАЯ РЕНТГЕНОВСКАЯ НЕЭКСПОНИРОВАННАЯ В ЛИСТАХ ПО, СИНЯЯ, ЧУВСТВИТЕЛЬНОСТЬ - ОБР. РЕНТГЕН, МАРКА FUJI SUPER RX РАЗНЫХ РАЗМЕРОВ, ГОСТ ВСЕГО УПАК ПО УПАКОВОК В КАРТОН. КОРОБКЕ

Доставка морем

Если вам необходима доставка рентгена пленка по морю на корабле или в контейнере, на условиях CIF в порт. Вы можете узнать сколько времени это займет или посчитать минимальную цену доставки. Так же узнаете ближайший порт

Разрешительные документы для экспорта рентгена пленка

Если вы производитель, мы поможем подготовить для необходимые документы для вывоза рентгена пленка в ЕС, СНГ, АЗИЮ, АФРИКУ или АМЕРИКУ.

Выбор подходящего кода ТН ВЭД для рентгена пленка (затаможка)

- РЕНМЕДПЛЮС ПРОЯВИТЕЛЬ ДРУЧНОЙ ОБРАБОТКИ РЕНТГЕН ПЛЕНКИ СУХОЙ НА Л СОСТАВ ДЛЯ РУЧНОЙ ОБРАБОТКИ МЕДИЦИНСКИХ РЕНТГЕНОВСКИХ ПЛЕНОК

- РЕНМЕДПЛЮС ПРОЯВИТЕЛЬ ДРУЧНОЙ ОБРАБОТКИ РЕНТГЕН ПЛЕНКИ СУХОЙ НА Л СОСТАВ ДЛЯ РУЧНОЙ ОБРАБОТКИ МЕДИЦИНСКИХ РЕНТГЕНОВСКИХ ПЛЕНОК

- ФОТОХИМИКАТЫ ДЛЯ ОБРАБОТКИ ПРОМЫШЛЕННОЙ РАДИОГРАФИЧЕСКОЙ ТЕХНИЧЕСКОЙ ПЛЕНКИ ПРОЯВИТЕЛЬ РЕНТГЕН ТП НА Л КОМПЛЕКТОВ РЕГЕНЕРАТОР РЕНТГЕН ТР НА Л КОМПЛЕКТОВ ФИКСАЖ РЕНТГЕН ТФ НА Л КОМПЛЕКТОВ ВСЕГО КОМПЛЕКТОВ

- ФОТОХИМИКАТЫ ДЛЯ ОБРАБОТКИ ПРОМЫШЛЕННОЙ РАДИОГРАФИЧЕСКОЙ ТЕХНИЧЕСКОЙ ПЛЕНКИ В ВИДЕ ПОРОШКОВОЙ СМЕСИПРОЯВИТЕЛЬРЕНГЕН ТП НА Л РАБОЧЕГО РАСТВОРА КОМПЛЕКТОВФИКСАЖ РЕНТГЕН ТФ НА Л РАБОЧЕГО РАСТВОРА КОМПЛЕКТОВ

- ФОТОРЕАКТИВЫ ПРЕДН ДЛЯ ОБРАБ ЧЕРНОБЕЛЫХ ФОТОРЕНТГЕН ПЛЕНОК ПРОЯВИТЕЛЬ МАРКИ КОМПЛКОМП А В ЕМК ПО Л КОМП В ПО Л КОМП С ПО Л ФИКСАЖ ЗАКРЕПИТЕЛЬ МАРКИ КОМПЛКОМП А В ЕМК ПО Л И КОМП В В ЕМК ПО Л

- ЗАКРЕПИТЕЛЬ КОНЦЕТРИРОВАНЖИДКДЛЯ ФИКСИРОВАНИЯ РЕНТГЕНПЛЕНОК ДЛЯ СТОМАТОЛОГИИ

- ПРОЯВИТЕЛИ И ЗАКРЕПИТЕЛИ НЕ ДЛЯ ЦВЕТНОЙ ФОТОГРАФИИ ПРОЯВИТЕЛЬ ШТФЛАК МЛ ДЛЯ РУЧНОЙ ОБРАБОТКИ РЕНТГЕН ПЛЕНКИ

- ФОТОХИМИКАТЫ ДЛЯ ОБРАБОТКИРЕНТГЕНОВСКИХ ПЛЕНОК ПРОЯВИТЕЛЬ РЕНТГЕН ТП НА Л УПАКОВОК ФИКСАЖ РЕНТГЕН ТФ НА Л УПАКОВОК

- ЗАКРЕПИТЕЛЬ ФИКСАЖ ДРУЧНОЙ ОБРАБОТКИ РЕНТГЕН ПЛЕНКИ СУХОЙ НА Л

- ЗАКРЕПИТЕЛЬ ФИКСАЖ ДРУЧНОЙ ОБРАБОТКИ РЕНТГЕН ПЛЕНКИ РЕНМЕД ПЛЮС СУХОЙ НА Л СОСТАВ

- РЕНТГЕН ПЛЕНКА ДЛЯ МФ Х ДЛЯ МЕДИЦИНСКОГО ПРИМЕНЕНИЯ ИЗГОТОВЛЕНИЕ МЕДИЦИНСКИХ РЕНТГЕНОВСКИХ СНИМКОВ

- ПЛЕНКА МЕДИЦИНСКАЯ РЕНТГЕНОВСКАЯ НЕЭКСПОНИРОВАННАЯ В ЛИСТАХ ПО СИНЯЯ ЧУВСТВИТЕЛЬНОСТЬ ОБР РЕНТГЕН МАРКА РАЗНЫХ РАЗМЕРОВ ГОСТ ВСЕГО УПАК ПО УПАКОВОК В КАРТОН КОРОБКЕ

НЕГАТОСКОП РЕНЕКС НЦП ЭКРАН Х ММ НЕГАТОСКОП РЕНЕКС НЦП ЭКРАН Х ММ ПРЕДНАЗ ДЛЯ ПРОСМОТРА ИЗОБРАЖЕНИЙ С РЕНТГЕН ПЛЕНКИ В ЛЕЧЕБ МЕДИЦИН УЧЕРЕЖДЕНИЯХ

ТОП 7 стран куда можно продать рентген пленка

Продажа рентгена пленка на экспорт в КИРГИЗИЮ

- ОСОО ЮНИХЕЛП

- ООО ЮНИ ХЕЛП

рентген пленка оптом на экспорт в Казахстан

Продажа рентгена пленка на экспорт в Азербайджан

- ТРЕСТ NEFTGAZTIKINTI SOCAR

- ООО НПП ИГЛИМ

рентген пленка оптом на экспорт в МОНГОЛИЮ

- LABTECH CO.LTD

- КОНЦЕРН МОНГОЛЕМИМПЕКС

Продажа рентгена пленка на экспорт в ТУРКМЕНИЮ

- ТУРКМЕНБАШИНСКИЙ КНПЗ

- ИП УССАТ - ИНЖЕНЕР

рентген пленка оптом на экспорт в Молдову

Продажа рентгена пленка на экспорт в Иран

Присылайте к нам на почту [email protected] информацию о вашей продукции. Мы подберем для вас подходящие страны. И предложим наиболее простой способ экспортировать рентген пленка.

Материал подготовлен: Ирина Куликовская vk , 01 May 2021

Менеджер по работе с клиентами

"Ничего особенно не трудно, если разделить работу на небольшие части"

Мы выполнили следующие поставки

Москва - Варшава (2020)

Перевозка, таможня - оборудования

Выполнение под "ключ" всех услуг. Нахождение покупателя, оформление таможни, логистика. Связь с принимающей компанией

Москва - Италия (2020)

Перевозка оборудования

Выполнение под "ключ" всех услуг. Нахождение покупателя, оформление таможни, логистика. Связь с принимающей компанией

Москва - Финляндия (2020)

Экспорт продуктов питания

Таможня, логистика до границы.

Рязань - Китай (2020)

Поиск покупателей

Нахождения покупателя для экспорта химической продукции

Читайте также: