Ндс при экспорте подсолнечного масла

Опубликовано: 13.05.2024

«Клерк» Рубрика НДС

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

Ставка НДС при экспорте

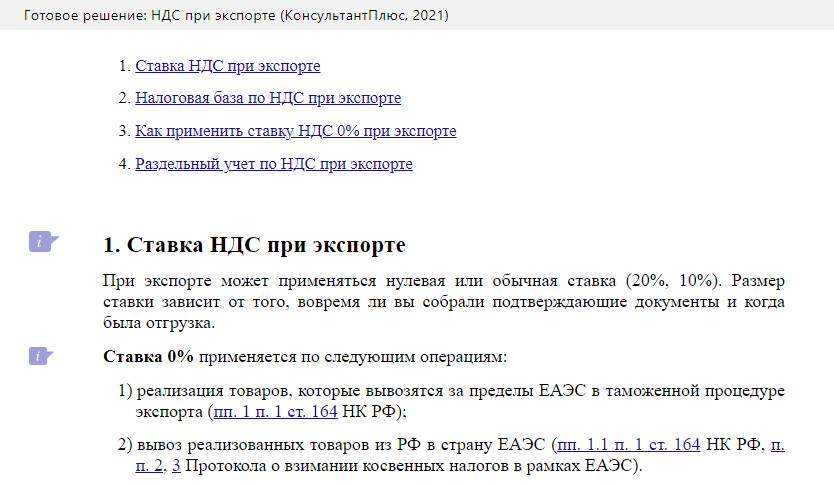

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Декларация при экспорте несырьевых товаров

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Как отчитаться по НДС, если экспортируют сырьевые товары

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Возмещение НДС при экспорте товаров — это стандартный алгоритм налогового вычета, практически полностью переведенный в электронную форму. Налогоплательщикам не нужно сдавать бумажные копии документов, достаточно предоставить электронные декларации и реестры. От применения нулевой ставки разрешено отказаться.

НДС при вывозе товаров из России

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового кодекса России. Экспортные товары и материалы не продаются российским потребителям, поэтому государство возвращает ранее уплаченный производителем налог. В качестве синонимов используются термины «налог не уплачивается» и «ставка 0%». Все первичные документы, подтверждающие экспорт товаров, которые следует предоставлять в налоговую, указаны в договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в статье 165 Налогового кодекса РФ. Подтверждающие документы налогоплательщики и агенты предоставляют в электронном формате, обоснованность положений закреплена в приказе ФНС от 30.09.2015 № ММВ-7-15/427.

Налоговый учет и отчетность по НДС при экспорте

В налоговом учете операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. Организации обязаны вести раздельный учет НДС при экспорте и внутренней реализации товаров, работ и услуг. Он заключается в использовании субсчетов и отдельных ведомостей и журналов. В налоговой декларации заполняются разделы 4-6:

- если нулевая ставка подтверждена, то оформляется лист 4 декларации;

- если не подтверждена — лист 6 декларации;

- лист 5 используется редко.

В бланке декларации выделено больше видов экспортных операций, чем в НК РФ, — по каждому из них предусмотрен индивидуальный регистр учета.

Особенности для стран ЕАЭС

Иначе подтверждается 0 ставка НДС при экспорте в Казахстан, Белоруссию и Армению. Расчеты по таким операциям учитывайте отдельно. Возможно, в будущем налогообложение станет проще за счет электронного взаимодействия налоговых и таможенных органов государств ЕАЭС, и список документов на подтверждение 0 ставки НДС при экспорте в 2021 году сократится. А пока необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка налога для экспортеров

Налоговая ставка при вывозе товаров из России составляет 0% (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортеры не освобождены от налога на добавленную стоимость: они являются его плательщиками, должны сдавать декларации, вправе претендовать на вычет входящих сумм. Чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными статьей 165 НК РФ.

Вот основные документы для подтверждения 0 ставки при экспорте в 2021 году:

- оригинал или копия внешнеторгового контракта;

- таможенная декларация;

- копии транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

- экспорт;

- таможенный склад для вывоза;

- свободная таможенная зона;

- реэкспорт;

- вывоз припасов.

Право на отказ

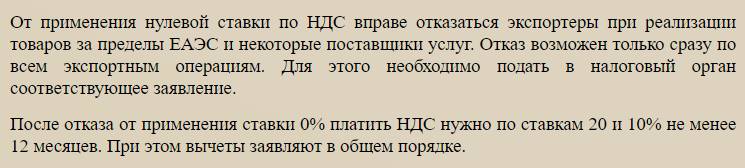

С 2018 года обложение налогом на добавленную стоимость при экспорте по 0% стало не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу на экспортируемые товары. Отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычным правилам.

Общий срок отказа — не менее чем на год. Плательщикам это необходимо, если они хотят принимать налог к вычету, выставленный по ставкам 20% или 10% теми поставщиками, которые, имея право на нулевую ставку, не хотят ее подтверждать, выделяя в результате в счетах-фактурах обычный налог. Для применения этой льготы фирме придется собирать документы для подтверждения 0 ставки при экспорте и предоставлять их в ФНС.

В прошлые периоды налоговики обращали пристальное внимание на тех, кто регулярно «забывает» собрать нужные документы. Организации хитрили, старались купить документы по НДС, проводили часть экспортных операций по обычной ставке 10% или 20% (18% до 2020 г.), но что-то оформляли под 0%. Теперь прибегать к таким сложностям не нужно.

Налоговая база НДС при вывозе товаров

Налоговая база по налогу на добавленную стоимость при реализации товаров на вывоз из РФ определяется как стоимость товаров по условиям заключенных договоров ( п. 1 ст. 154 НК РФ).

Обратите внимание, что налоговую базу следует определять исключительно в российских рублях. Если договор заключен в иностранной валюте, то произведите пересчет по официальному курсу рубля Центробанка России на дату отгрузки товара.

А вот момент определения налоговой базы по экспортной операции напрямую зависит от того, когда вы собрали пакет документов. Отметим, что при вывозе товаров в ЕАЭС определение налоговой базы проводится в следующем порядке:

- Если документы и подтверждения подготовлены в течение 180 дней с момента определения товара под таможенную процедуру экспорта, то налоговую базу определите последним днем отчетного квартала, в котором были собраны документы, и включите сведения в декларацию.

- Если документы и подтверждения были собраны после 180 дней, то налоговую базу определите на момент отгрузки.

Для сделок с компаньонами в ЕАЭС учитывайте, что действует срок подтверждения 0 ставки НДС при экспорте, — 180 дней с момента осуществления отгрузки. Это влияет на определение базы налогообложения. НДС по ставке 0% с аванса начислять и уплачивать не требуется, по общим правилам.

Возмещение, возврат или вычет НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

- возмещение или возврат НДС при экспорте из России — общее понятие для зачета и возврата (ст. 176), вопрос о нем решает ФНС на основании поданных документов: деклараций и заявлений.

Уплата налогов зачастую приводит к ситуации, кода из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Налоговая проверяет сведения в отчетных декларациях в течение трех месяцев, как предусматривает 88 статья НК РФ о ставке 0 процентов НДС при экспорте. Налоговики уполномочены запросить дополнительные документы, например, копии счетов-фактур, книгу продаж или уточняющие декларации.

- Затем она в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

Пошаговая инструкция подтверждения нулевой ставки НДС при экспорте

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

- Договором, по которому покупатель из страны ЕАЭС импортирует продукцию.

- Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

- Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

- Договор или другие документы по сделке, если договора нет (например, оферту и акцепт).

- Копию таможенной декларации или электронный реестр (по каждому виду операций предоставляется отдельный реестр).

- Копии транспортных или товаросопроводительных документов с отметками таможни или их электронный реестр.

Остальные документы (банковские выписки, счета-фактуры) не обязательно прикладывать к декларации, но стоит хранить на случай, если налоговая инспекция потребует подтвердить информацию, указанную в декларации.

Если налогоплательщик не предоставил документы на подтверждение нулевой ставки налога, то необходимо начислить НДС по общим основаниям, и все расчеты раскрыть в декларации. Например, по ставке 10% или 20%.

Пример НДС при экспорте в ЕАЭС

Разберем конкретный пример экспорта в Казахстан:

Эти товары ООО «Весна» перепродает по договору экспорта в Казахстан. Поставка иностранному контрагенту выполняется на условиях предоплаты, сумма сделки — 2 850 000 руб. Нулевая ставка по НДС при экспорте компания подтвердила в срок. В учете это отражено следующим образом:

Отражено поступление основной партии товарной продукции для последующей перепродажи в Казахстан

В учете отражен входящий налог с покупки товаров

Отражено поступление 100% предоплаты от казахстанского партнера

В учете отражена выручка по сделке

Произведена отгрузка товарной продукции на экспорт иностранному покупателю

Списана себестоимость товаров, реализованных иностранному покупателю

Налог на добавленную стоимость по товарам, приобретенным для вывоза, принят к вычету

Обратите внимание, что принять к вычету НДС в этой ситуации следует только после того, как осуществлен вывоз продукции в Казахстан, и нулевая ставка налога подтверждена документально.

Платить или не платить НДС при экспорте, каждый решает сам. Закон дает возможность выбирать: ставка 0%, но с условием подтверждения экспорта, или ставка 20%. Рассказываем, как экспортировать по нулевой ставке и в каких случаях лучше заплатить 20%.

Еще статьи об НДС:

Когда применяется ставка 0%

О ставке 0% при экспорте — в 164-й статье Налогового кодекса

Нулевая ставка НДС действует для всех, кто продает любые товары за границу. Чтобы пользоваться ставкой 0%, требуется подтвердить, что товары действительно пошли на экспорт. Для этого нужно:

- сделать копию договора с покупателем из другой страны;

- сделать копию товаросопроводительных документов, например товарной накладной. Это необязательно, но лучше сделать;

- заполнить таможенную декларацию.

Эти документы готовят в течение 180 дней с момента, когда таможня разрешила вывозить товар. Документы отправляют в налоговую в основном в электронном виде. Можно и в бумажном, но сейчас это делают редко.

Подтверждать нулевую ставку нужно каждый раз, когда экспортер вывозит товар , и неважно, раз в год или раз в месяц.

По опыту, сложности возникают с таможенной декларацией, поэтому разберем отдельно, как ее заполнить.

Как заполнить таможенную декларацию

Для таможенной декларации на экспорт используют бланк декларации на товары. Так выглядит заполненная декларация с отметками таможни:

В таможенной декларации 54 пункта. Чтобы объяснить, как заполнить каждый, нам потребовалось четыре листа, поэтому мы сделали отдельный документ. Сохраните его у себя и поделитесь с другими.

Декларацию отправляют на таможню в электронном виде. Инспектор проверит ее и поставит отметку о выпуске товара из страны. После этого декларацию нужно скачать и подписать. Вместе с договором эта декларация и станет обоснованием нулевой ставки НДС.

По опыту, налоговая внимательно изучает документы на нулевые ставки. Отказать могут из-за любой мелочи: ошиблись в декларации; покупатель оплатил товар частично; деньги поступили не на тот счет, что указан в договоре. Еще налоговая может запросить дополнительные документы. Если их не предоставить, тоже могут отказать.

Если не хочется возиться с декларацией, заполнить ее может таможенный брокер. Обычно за это берут 13 000 рублей.

Для Таможенного союза декларация не нужна

Ставка 0% действует и при экспорте в страны Таможенного союза: Армению, Белоруссию, Казахстан и Киргизию.

Условия такие же: нужно предоставить в налоговую копии документов, но в этот раз декларация уже не потребуется . Нужны:

- договор с покупателем;

- транспортные или товаросопроводительные документы. Например, товарная накладная;

- заявление о ввозе товаров и уплате косвенных налогов. Это заявление готовит покупатель в своей стране, ставит отметку в налоговой и передает поставщику в Россию.

К этим документами прикладывают обычную декларацию об НДС за квартал. И всё это предоставляют в налоговую за 180 дней.

Отказаться от нулевой ставки НДС

Иногда выгоднее заплатить НДС 20%, чем собирать документы для налоговой. Как писали выше, налоговая тщательно изучает документы и может отказать за любую неточность. По опыту, иногда налоговые инспекторы отказывают неправомерно, это выясняется в суде.

Поэтому небольшие компании, которые не занимаются экспортом постоянно, предпочитают заплатить налог, чем возиться с налоговой. Отказаться от нулевой ставки можно при экспорте в любую страну, кроме стран Таможенного союза. При экспорте в эти страны ставка 0% обязательна.

Чтобы отказаться от нулевой ставки, в налоговую подают заявление в свободной форме.

Подать заявление нужно не позднее первого числа квартала, в котором хотите отказаться от нулевой ставки. Если хотите экспортировать товар в мае, подать заявление нужно до 1 апреля.

Заявление действует год. Если решили отказаться от нулевой ставки, платить НДС 20% придется в течение года, и только потом можно вернуться на нулевую ставку.

Получить налоговый вычет

Даже если компания не платит НДС при экспорте, она все равно так или иначе этот налог платит — например, когда закупает товар у поставщика. Поэтому компания может получить налоговый вычет.

Николай договорился о поставке в Германию пуховых платков. Он купил платки на заводе в Иваново, а потом продал в Германию. Когда Иван покупал платки на заводе, он заплатил НДС. Этот НДС Иван может вернуть.

Чтобы получить вычет, нужно подать в налоговую:

Сначала налоговая рассмотрит документы на нулевую ставку. Если не возникнет вопросов, налоговая оформит вычет.

Применение нулевой ставки НДС находится под пристальным вниманием налоговых органов. Поэтому налогоплательщики должны быть уверены, что исчислили этот налог правильно. Мы ответим на самые распространенные вопросы, касающиеся ставки НДС 0% и вычетов при экспорте товаров.

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

Введение пошлины на подсолнечное масло не станет проблемой для российского рынка, отметил в комментарии для ФБА «Экономика сегодня» профессор, доктор экономических наук Леонид Холод.

В РФ могут ввести пошлины на подсолнечное масло

Глава агрохолдинга «Русагро» Максим Басов сообщил, что его организация создала запасы для работы и будет зарабатывать даже при текущем уровне цен: 52-54 рубля за 1 кг подсолнечника с НДС и 1650 долларов за тонну подсолнечного масла.

М. Басов считает вероятным введение пошлины на экспорт подсолнечного масла с начала сезона 2021-2022 годов. В «Русагро» ждут решения Правительства России и рассчитывают переработать имеющееся в запасах сырье до середины лета.

«Русагро» является крупнейшим в России производителем сырого подсолнечного масла и занимает пятое место по выпуску бутилированного продукта. В компании полагают, что введение пошлины является экономически невыгодным и несправедливым решением.

Минэкономразвития России в конце 2020 года, когда готовился механизм по ограничению розничных цен на подсолнечное масло, предлагало ввести экспортную пошлину на этот товар в 15% и не менее 165 евро за тонну.

Прорабатывалось и введение демпфера для регулирования ситуации с экспортом: в ведомстве собираются распространить механизм на другие виды растительного масла.

М. Басов утверждает, что такое решение снизит маржинальность отрасли и уменьшит объемы сверхприбыли производителей. Современное положение с ценами на подсолнечное масло бизнесмен охарактеризовал как абсолютный рекорд за 200 лет.

Однако способ получения масла из подсолнечника был разработан в России в 1829 году, в 1833 году был построен первый маслобойный завод, а в 1835 году начат экспорт данного сырья за границу. Так что подсолнечному маслу в 2021 году не исполнилось 200 лет.

Стоимость подсолнечного масла находится на высоких уровнях: на бирже в Нидерландах цена доходит до 1710 долларов за тонну.

Ценовая ситуация привела к огромному росту экспорта как подсолнечника, так и подсолнечного масла, из-за чего розничные цены на это сырье к декабрю выросли 2020 года в РФ на 23,8%, что привело к известному поручению Президента РФ Владимира Путина.

Одновременно с этим экспортная цена нерафинированного подсолнечного масла выросла за год на 56%, а рафинированного – на 74%. В таком подорожании нет ничего особенного: сырьевые товары волатильны, но это угрожает разгоном внутренних цен в РФ.

Пошлина является специфическим инструментом

«В 2019 году Россия получила хороший урожай подсолнечника, но экспорт семян по конъюнктурным соображениям был не самым большим. В 2021 году урожай был похуже, но, согласно статистике, экспорт семян значительно вырос», – констатирует Холод.

Перепад между урожаем и экспортом подсолнечника разбалансировал ситуацию на внутреннем рынке. Цены на подсолнечное масло выросли не просто так, а из-за того, что благодаря экспорту семян подсолнечника в стране увеличилась стоимость производных.

«Во-первых, произошло обратное влияние с внешнего рынка на российский, а во-вторых, экспорт уменьшил предложение в стране. Это рыночная экономика, а вот к ремарке про рекорд в 200 лет непонятно, как относиться», – резюмирует Холод.

Экономика постоянно меняется вместе с порядком цен. Достаточно посмотреть на средние заработки в России сегодня и 150 лет назад, а также на то, что на эти деньги можно было купить. Менялась и роль подсолнечного масла в экономике – все это невозможно сравнивать.

«Непросто делать сравнения как на 200, так и на 1200 лет назад в силу несопоставимости стоимости валют и уклада цен. В конце девяностых годов до деноминации цена подсолнечного масла физически была гораздо выше, а при социализме – гораздо ниже», – заключает Холод.

Установление таможенных пошлин напрямую не понизит цены в РФ, но уменьшит обратное влияние котировок внешнего рынка. При сравнении внешних и внутренних цен производители будут вынуждены оценивать ситуацию с учетом фискального инструмента.

«Таможенная пошлина дестимулирует экспорт и скорректирует объем предложения на внутреннем рынке. Только здесь существует тонкость: РФ экспортирует подсолнечник и подсолнечное масло и одновременно завозит другие растительные масла. Эти товары взаимосвязаны шкалой цен – масла тянут друг друга в рамках общей ценовой динамики», – констатирует Холод.

Какое масло больше влияет на эту взаимосвязь, какое-то – меньше, но данное обстоятельство игнорировать нельзя.

Введение пошлин приведет к замедлению роста и даже к откату цен, но существует накопленная производителями инфляция издержек. В 2020 году среднегодовая инфляция в России выросла на 4,91%, а вместе с ней затраты на производство продукции. В некоторых отраслях российской экономики объем таких издержек может быть выше.

«Когда был хороший урожай и плохая внешняя конъюнктура, маслопроизводители не могли засунуть эти издержки в цены, а сегодня они вынуждены это делать. Масляная инфляция сорвалась и набирает обороты», – резюмирует Холод.

Данные издержки экспортными пошлинами и другими государственными фискальными механизмами не отрегулировать.

«Пошлины увеличат предложение внутри страны, но если сделать сбор слишком жестким, то можно дестимулировать производство на будущие годы. Про этот момент нельзя забывать», – заключает Холод.

Читайте также: