Кредит 68 02 ндс

Опубликовано: 29.04.2024

Общее описание

На счете 68.02 "НДС" в плане счетов бухгалтерского учета собираем "информацию" о всех расчетах по налогу НДС (начисление налога, уплата налога).

Если нам надо узнать всю информацию о том, как "рассчитывался" налог НДС, как "уплачивался" налог НДС, то смело изучаем счет 68.02 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

На счете отражаются все операции по начислению НДС в бюджет, а так же операции на уменьшению НДС уплаченного ранее поставщикам товаров и услуг. Не буду останавливаться на обосновании таких операций, в целом на основании анализ счета 68.02 составляется док."Декларация по НДС". Счет используется очень часто, если ваша организация является плательщиком налога НДС.

Проводки + документы 1С 8.3

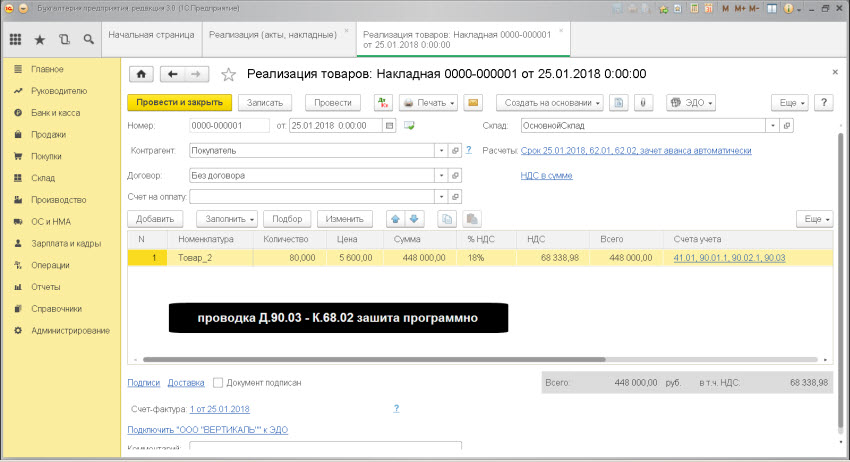

НАЧИСЛЯЕМ НДС с операции "реализация" товаров или услуг

Проводка: Д. 90 "Продажи" - К. 68.02 "НДС"

Описание : проводкой мы зафиксировали "информацию" о расходах на выплату налога НДС (счет 90) связанных с реализацией и проводкой мы зафиксировали "информацию" о начислении "обязательства" перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма : расчетная величина

Документ 1С 8.3: Реализация товаров и услуг

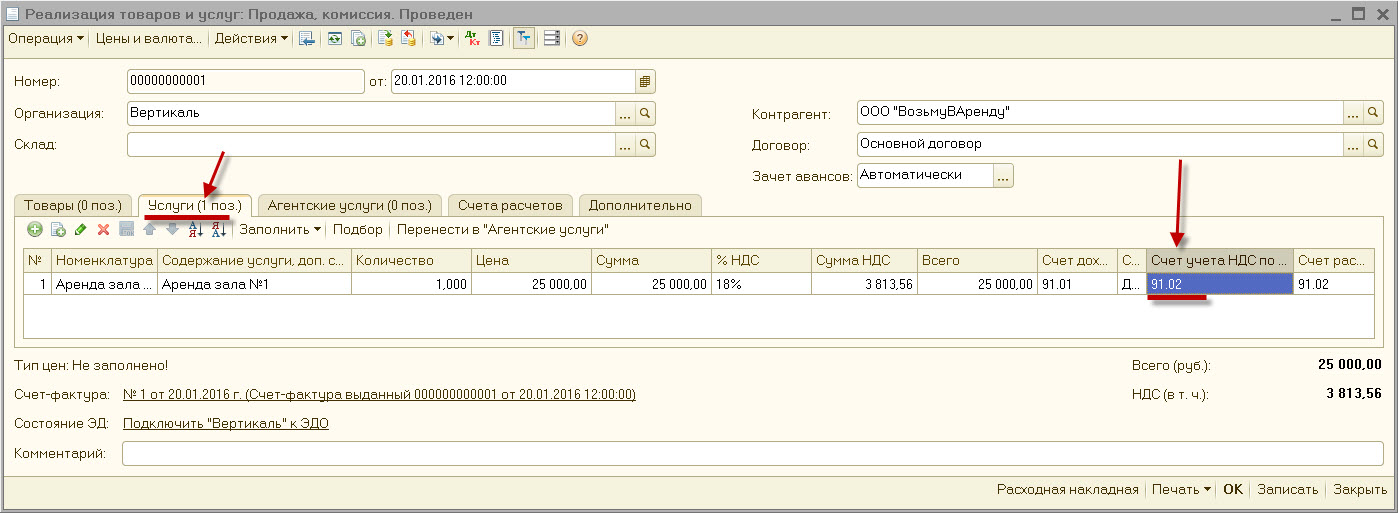

НАЧИСЛЯЕМ НДС с операции "реализация" (получение прочих доходов)

Проводка: Д. 91 "Прочие доходы и расходы" - К. 68.02 "НДС"

Описание : проводкой мы зафиксировали "информацию" о расходах на выплату налога НДС (счет 91) связанных с реализацией ОС и проводкой мы зафиксировали "информацию" о начислении "обязательства" перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма : расчетная величина

Документ 1С 8.2 создающий проводку Д.91 - К.68.02:

док."Реализация товаров и услуг"

- закладка.Основные средства, выставляем " счет учета расходов по налогу НДС " = счет 91.02

- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

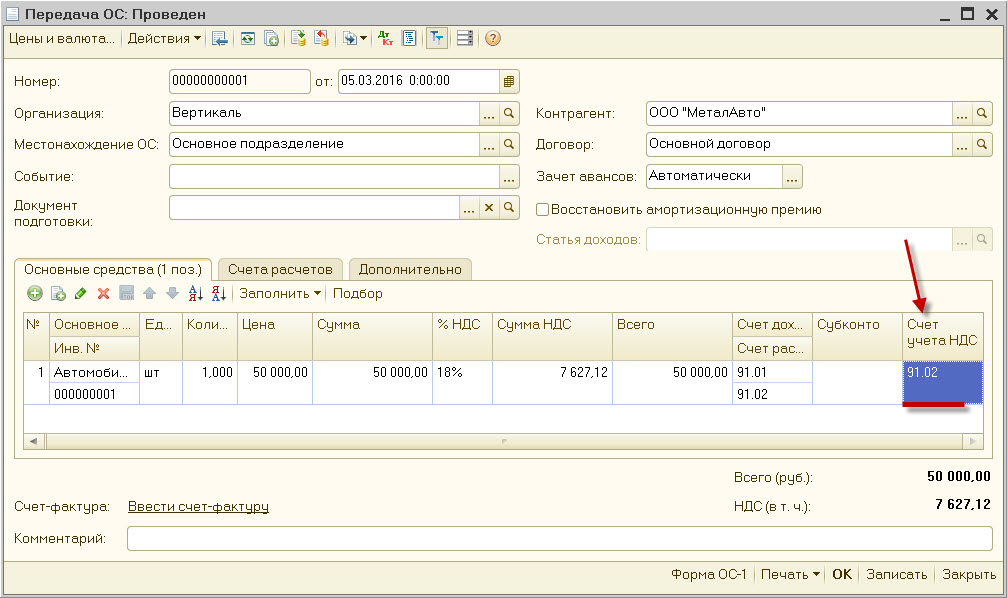

Документ 1С 8.2 создающий проводку Д.91 - К.68.02:

док."Передача ОС"

- закладка.Основные средства, выставляем " счет учета расходов по налогу НДС " = счет 91.02

- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

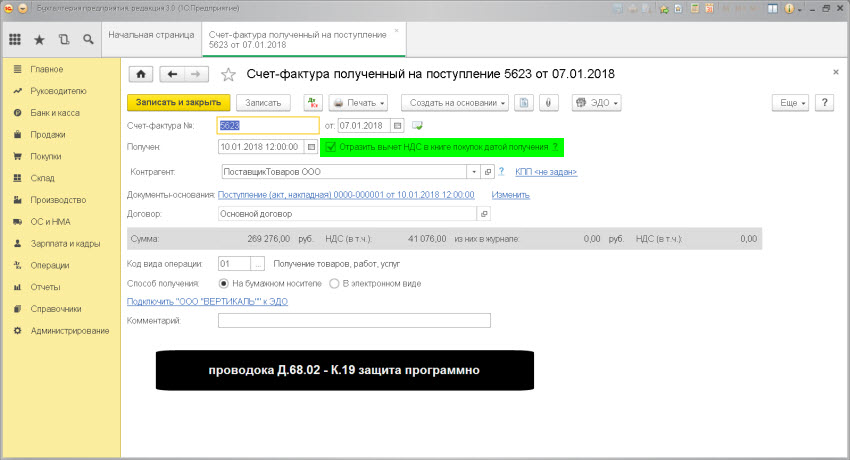

СТАВИМ В ЗАЧЕТ накопленный НДС от поставщиков

Проводка : Д.68.02 "НДС" - К.19 "НДС по приобретенным ценностям"

Описание : проводкой мы зафиксировали "информацию" о поступлении входящего НДС в зачет (счет 68.02) и проводкой мы зафиксировали "информацию" о уменьшении входящего НДС (счет 19) .

Сумма : сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3 : док."Счет-фактура полученный" + флаг.Отразить вычет НДС в книге покупок.

НАЧИСЛЯЕМ НДС с операции "предоплата от покупателя"

Проводка : Д.76 "НДС с операции предоплата" - К.68.02 "НДС"

Описание : проводкой мы зафиксировали "информацию" о потенциальном "обязательстве" государства вернуть НДС с аванса (счет 76) и проводкой мы зафиксировали "информацию" о начисленном НДС с авансового платежа (счет 68.02) .

Сумма : расчетная сумма

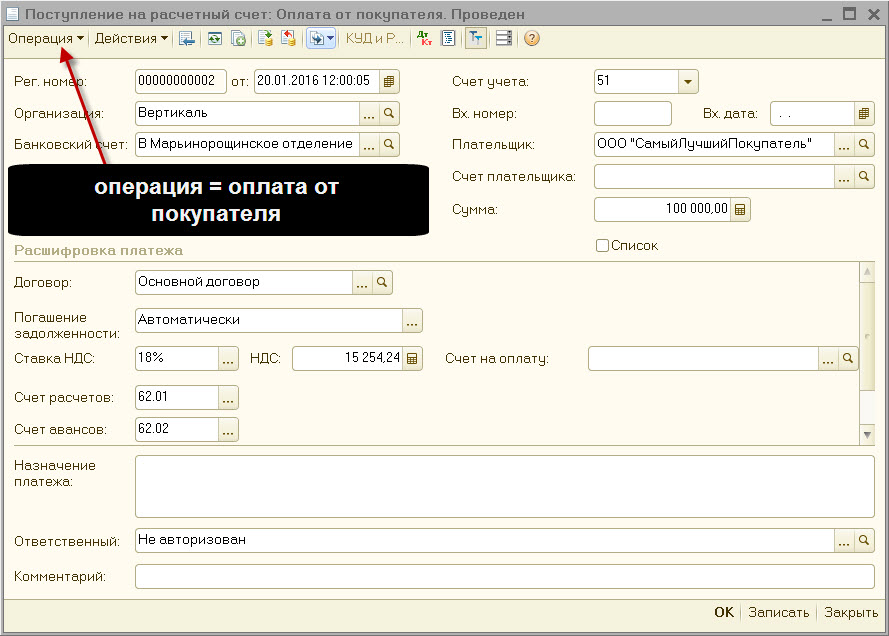

Документ 1С 8.2 создающий проводку Д.76 - К.68.02:

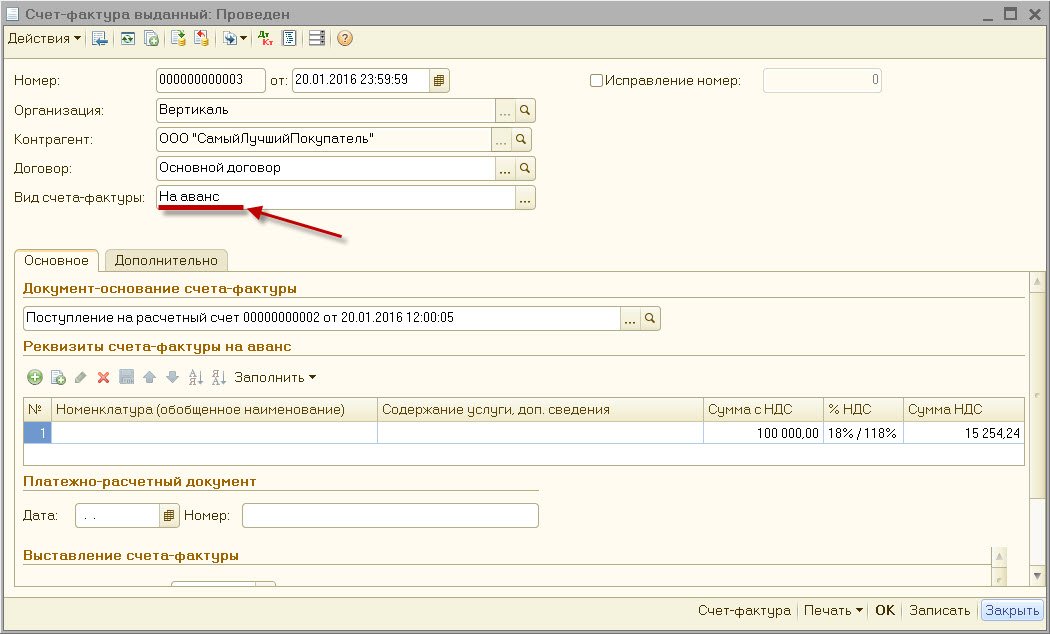

док."Поступление на расчетный счет" + док."Счет фактура выданный" (на аванс)

- в док.Поступление выставляем " вид операции " = оплата от покупателя

СТАВИМ В ЗАЧЕТ НДС с операции "предоплата от покупателя"

Проводка : Д.68.02 "НДС" - К.76 "НДС с операции предоплата"

Описание : проводкой мы зафиксировали "информацию" о зачете ранее начисленного "обязательства" по выплате НДС с аванса (счет 68.02) и проводкой мы зафиксировали "информацию" о списании "обязательства" государства вернуть НДС с аванса (счет 76) .

Сумма : сумма расчетная

Документ 1С 8.2 создающий проводку Д.68.02 - К.76:

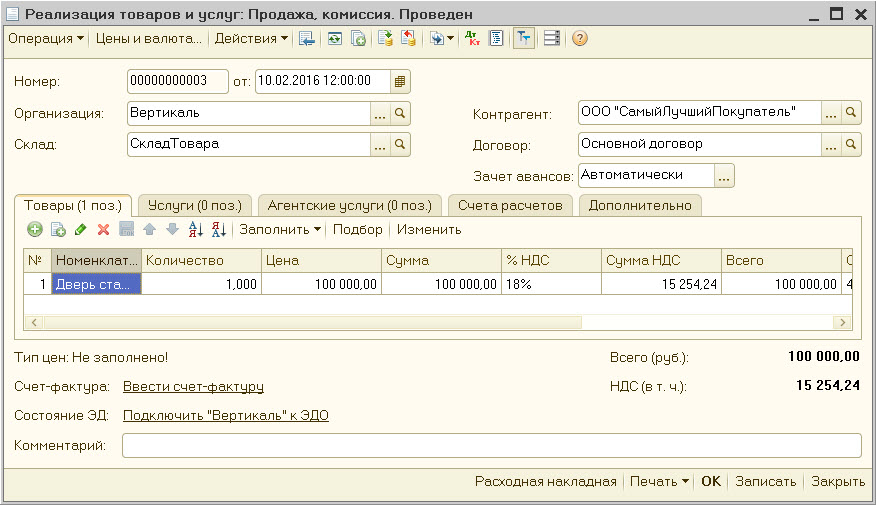

док. "Реализация товаров и услуг" + док."Формирование записи книги покупок"

- чтобы возникла возможность зачесть НДС начисленный с аванса, на сумму аванса должны быть оформлена реализация.

УПЛАЧИВАЕМ НДС в бюджет

Проводка : Д.68.02 "НДС" - К.51"Расчетный счет"

Описание : проводкой мы зафиксировали "информацию" о погашении "обязательства" по выплате НДС (счет 68.02) и проводкой мы зафиксировали "информацию" о списании денежных средств с расчетного счета (счет 51) .

Сумма : сумма из док."Выписка банка"

Документ 1С 8.2 создающий проводку Д.68.02 - К.51:

док."Списание с расчетного счета"

- выставляем " вид операции " = перечисление налога

- выставляем поле.Получатель = получатель платежа (обычно получатель по налогам "федеральное казначейство")

- выставляем " счет учета денежных средств " = счет 51

- выставляем " счет учета расчетов по налогу НДС " = счет 68.02

Счет 68 активный или пассивный

Бухгалтерский счет 68 используется с целью обобщения данных по расчетам предприятия/ИП перед госбюджетом по налогам и обязательным сборам. Начисленные и подлежащие уплате суммы налогов отражаются по кредиту счета, а суммы перечислений в бюджет — по дебету.

Исходя из этого, возникает вопрос: счет 68 активный или пассивный? Поскольку у него может быть как кредитовое, так и дебетовое сальдо на конец отчетного периода, то счет является активно-пассивным. Разберемся далее подробно, что показывают обороты по дебету и кредиту счета и какой можно сделать вывод об итоговом сальдо, которое формируется на конец/начало отчетного периода.

Хозоперации по счету 68 отражаются в разрезе возникающих обязательств по уплате налогов. Учет обязательных страхвзносов, которые платятся в пользу госбюджета и контролируются налоговой, производится на счете 69.

Что показывает дебет счета 68

По дебету отражается информация по перечислению налогов в бюджет или уменьшению налоговых обязательств иным способом, например, путем принятия к вычету НДС. Так, по дебету накапливаются суммы НДС, списанные со счета 19. Дебет счета 68 показывает (а точнее, итоговое сальдо), что имеется переплата по налогам. Остановимся на типовых проводках по дебету счета 68 в соответствии с планом счетов, утвержденным приказом Минфина от 31.10.2000 № 94н:

- Дт 68 Кт 50 (51, 52, 55) — погашение налогов денежными средствами;

- Дт 68 Кт 19 — принятие НДС к вычету;

- Дт 68 Кт 66 (67) — погашена налоговая задолженность за счет краткосрочных (долгосрочных) займов, например, произведен бюджетный платеж за счет овердрафта.

Что показывает кредит счета 68

Сальдо по кредиту счета 68 показывает, что у налогоплательщика возникла задолженность по уплате налогов. Кредитовое сальдо отражается в пассиве баланса в строке 1520 (п. 20 ПБУ 4/99).

По кредиту счета 68 проводится начисление всех обязательных налогов и сборов, которые уплачивает данный налогоплательщик. Так, в корреспонденции со счетом 99 кредитуются суммы налога на прибыль, со счетом 70 — подоходного налога и т. д. Проводки по кредиту счета 68 выглядят так:

- Дт 08 Кт 68 — начисление налога на землю, которая приобретена для строительства;

- Дт 15 Кт 68 — отражены расходы по уплате налогов при заготовке материалов;

- Дт 20 (23, 26, 29, 41, 44) Кт 68 — произведено начисление налогов и сборов;

- Дт 51 (55) Кт 68 — возврат переплаты/возмещения налогов на счет налогоплательщика;

- Дт 70 (75) Кт 68 — удержан подоходный налог заработка сотрудников (дивидендов учредителей);

- Дт 90 Кт 68 — начисление НДС, акциза при продаже товарно-материальных ценностей;

- Дт 91 (98) Кт 68 — начисление налогов по видам деятельности, не являющимся основными;

- Дт 99 Кт 68 — начисление налога на прибыль.

Как отразить доначисление и уплату НДС по результатам налоговой проверки? Эксперты «КонсультантПлюс» подготовили для вас актуальный и подробный материал на эту тему. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Аналитика по счету 68: субсчета

Для контроля недоимок и переплат по каждому из налогов ведется аналитический учет по счету в разрезе каждого из обязательств по налогам.

Рекомендовано открывать для счета 68 субсчета:

- 01 — расчеты по НДФЛ;

- 02 — НДС;

- 03 — акцизы;

- 2 — налог на прибыль;

- 06 — налог на землю;

- 07 — транспортный налог;

- 08 — налог на имущество;

- 09 — налог на рекламу;

- 10 — другие бюджетные обязательные платежи;

- 11 — расчеты по ЕНВД;

- 12 — налог при упрощенной системе налогообложения;

- 21 — налог с доходов ИП;

- 22 — НДС к возмещению по экспортным операциям;

- 32 — отображаемый налоговым агентом НДС;

- 42 — НДС по импортным операциям при перемещении товаров из Таможенного союза.

Предложенный список может быть изменен, сокращен или дополнен в зависимости от обстоятельств и пожеланий налогоплательщика. Как правило, российские налогоплательщики открывают лишь 2–3 субсчета. Чтобы не возникало путаницы и для убедительной аргументации при налоговой проверке, налогоплательщику следует зафиксировать номера субсчетов к счету 68 в своей учетной политике.

Для своевременного учета уплаты налогов и обязательных сборов используется счет 68. Для каждого налога, уплачиваемого налогоплательщиком, к счету 68 открывается субсчет. По дебету счета 68 отражаются хозоперации по уплате налогов либо их уменьшению иным способом. Кредитовое сальдо по счету на конец отчетного периода указывает на наличие задолженности по налогам, а дебетовое — на переплату.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Рейтинг: 698

Кратко о сути НДС.

В Российской Федерации НДС введен с 1 января 1992 года.

Если организация продает товары, работы, услуги она в момент продажи должна

начислить НДС, а далее заплатить его в бюджет. Ставка НДС в большинстве случаев равна 20%. Ставкой 10% облагаются товары, имеющие большую социальную значимость. (например молоко, детское питание, школьные тетради). Ставка 0% используется в международной торговле. (например товары, вывезенные с территории Российской Федерации на территорию государства - члена Евразийского экономического союза).

Чем вкуснее - тем НДС больше)

Существуют организации, которые освобождены от уплаты НДС, например

Если организация платит НДС, то цена на ее продукцию, товар или услугу для покупателя сложится из себестоимости продаваемого товара, размера прибыли, которую хочет получить продавец и суммы НДС, т. е. еще 20% с первых двух составляющих.

наши затраты на производство единицы товара - 900 руб.

прибыль, которую мы хотим получить - 100 руб.

НДС, который мы должны начислить при продаже - (900 руб. + 100 руб.)*20% =

в результате цена нашей продукции

для покупателя составит - 1200 руб.

Мы получим, что НДС за продавца, так как НДС в цене товара, заплатит покупатель. А продавец лишь от своего имени перечислит его в бюджет.

НДС при продаже называют исходящим.

Кроме исходящего существует и входящий НДС. Это тот же самый НДС, но когда мы находимся по другую сторону, когда мы являемся покупателем.

Организация может одновременно быть и покупателем и продавцом, например мы покупаем материалы и делаем из них продукцию, которую потом продаем. Или мы покупаем и перепродаем товар. По закону тот НДС, который организация должна заплатить в бюджет при продаже может быть уменьшен на сумму входящего НДС. Другими словами организация может принять его к вычету.

То, что продавец по итогам квартала заплатит в бюджет есть разница между исходящим НДС и входящим НДС.

Исходя из этого, когда мы выбираем себе поставщика сравнивая цены, нужно учитывать, что есть организации, которые работают без НДС, например применяют УСН. И в этом случае, мы не сможем ничего принять к вычету, и уменьшить тот НДС, который мы должны заплатить в бюджет. Поэтому цену поставщика на УСН мы должны сравнивать с ценой без НДС, если поставщик НДС платит. Только тогда сравнение будет адекватное. Также мы можем уменьшать нашу цену даже ниже нашей нормы прибыли, учитывая, что часть нормы прибыли может быть скомпенсирована входящим НДС.

У нас также может возникнуть ситуация, что в каком-нибудь квартале входящий НДС больше исходящего. В этом случае разницу нам должно вернуть из бюджета государство. В реальной жизни процесс возврата не очень легкий. Налоговая в этом случае проводит проверку в отношении нашей организации. Проверяет наличие счетов-фактур и др. По результатам нам могут уменьшить сумму к возмещению из бюджета. Поэтому бухгалтера часто не заявляют к вычету часть счетов-фактур, а переносят их на следующий квартал, в котором исходящий НДС больше входящего. Стремятся, чтобы в каждом квартале был хоть и небольшой, но НДС к уплате в бюджет. Разумеется это не всегда возможно.

Существует также такое понятие как "авансовый" НДС. Он также бывает входящий и исходящий. Смысл здесь в том, что организации могут работать по предоплате. В этом случае НДС продавец должен заплатить уже при получении аванса. Тоже самое и с вычетом. Т.е. все тоже самое, как и при работе без предоплаты, но НДС начисляется уже по факту оплаты, не дожидаясь момента отгрузки. При этом обязанность начислить НДС при факте оформления реализации не отменяется. Поэтому, чтобы не платить в бюджет, или не брать к зачету "двойной" НДС, в момент отгрузки, или получении товара делается обратная операция той, что мы делали при получении или перечислении аванса.

НДС при реализации.

При оформлении реализации плательщик НДС обязан выставить счет-фактуру или УПД. Счет-фактура выставляется не позднее 5 - ти календарных дней с момента отгрузки товара.

Плательщики НДС обязаны вести книгу продаж.

В бухгалтерском учете начисление НДС при реализации отражается проводкой

Дт 90.03 Кт 68.02.

Уплата НДС производится равными долями по итогам налогового периода не позднее 25 числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налоговый период по НДС равен кварталу.

В 1 квартале 2020 года мы продаем нашу продукцию. Себестоимость (затраты, которые мы понесли на ее создание) составили 1 350 000 руб. Прибыль, которую мы бы хотели получить составляет 150 000 руб. Реализация нашей продукции облагается по ставке 20%. Соответственно НДС = (1 350 000 + 150 000) * 20% = 300 000 руб.

Итого цена нашей продукции для покупателя составит 1 800 000 руб.

Если других операций по НДС в первом квартале 2020 года у нас не будет. То мы должны будем заплатить в бюджет 300 000 руб. К примеру:

23 апреля 2020 - 100 000 руб.

22 мая 2020 - 100 000 руб.

19 июня 2020 - 100 000 руб.

А так как НДС был заложен в цену нашей продукции, то фактически НДС оплатил за нас наш покупатель. Поэтому НДС и называют косвенным налогом, затраты по его оплате несет покупатель.

В книгу продаж в этом случае попадет запись с кодом 01:

В 3 разделе декларации по НДС данные по продаже отразятся в сторке 010:

НДС при покупке (вычет по НДС).

Налоговый кодекс РФ позволяет уменьшить НДС, который мы должны заплатить в бюджет на сумму вычета. В самом простом и распространенном случае вычету подлежат суммы налога предъявленные нашими поставщиками, при приобретении у них товаров, работ услуг.

Для определения суммы НДС, подлежащей вычету, налогоплательщики обязаны вести книгу покупок. Для регистрации в ней входящих счет-фактур, предъявленных нам нашими поставщиками.

Дт 19.03 Кт 60

Факт принятия НДС к вычету проводкой:

Дт 68.02 Кт 19.03, т.е. в этот момент 19 счет у нас закрывается, с остаток по кредиту 68.02 уменьшается на сумму входного НДС (вычета). Остаток по кредиту 68.02 счета и является той суммой, которую мы должны будем заплатить в бюджет.

В 1 квартале 2020 года для производства нашей продукции мы закупили у Нашего Поставщика материалы на 120 000 руб. Причем, если из этой суммы 20 000 руб. это НДС, то мы сможем взять его к вычету.

И в бюджет за первый квартал 2020 года мы в итоге заплатим:

300 000 руб. - 20 000 руб = 280 000 руб.

В книгу покупок попадет запись с кодом 01:

В 3 разделе декларации по НДС наши покупки отразятся в строке 120:

НДС с аванса полученного.

При получении предоплаты (аванса) в счет предстоящей поставки товара, работ, услуг наша организация, если она является плательщиком НДС, также как и при отгрузке должна начислить НДС. Кроме того мы должны нашему покупателю выписать "авансовый" счет-фуктуру не позднее 5-ти календарных дней с момента получения предоплаты.

Начисление НДС с аванса в бухгалтерском учете отражается проводкой:

Дт 76.АВ Кт 68.02

Получается, что если при продаже нашей продукции мы сначала получим аванс, а после оформим реализацию, то мы на одну и ту же продажу начислим НДС дважды. Чтобы не возникало такой ситуации, что мы платим в бюджет "двойной" НДС, по закону мы можем принять к вычету "авансовый" НДС в момент реализации. Причем, в том объеме, который соответствует реализации. Т.е. если мы оформляем реализацию только половины товара, который в счет аванса должны будем поставить, то и к вычету в момент реализации мы сможем принять только половину "авансового" НДС, а оставшуюся часть, только в момент оформления к реализации оставшейся части товара.

Принятие к вычету "авансового" НДС в бухгалтерском учете отражается проводкой:

Дт 68.02 Кт 76.АВ, т.е. счет 76.АВ в этот момент у нас закрывается (сальдо по счету становится равным нулю), а остаток по кредиту 68 счета уменьшается на сумму авансового НДС и становится равным НДС, который был начислен при реализации (если реализация оформлена на всю сумма аванса).

15.01.20 мы получаем аванс от нашего покупателя - 1 800 000 руб.

При этом мы оформляем счет-фактуру на аванс - Дт 76.АВ Кт 68.02 на 300 000 руб.

В книгу продаж попадает запись с кодом 02.

В 3 раздел декларации по НДС начисленный НДС с аванса отразится в строке 070.

23.01.20 мы оформляем отгрузку на всю сумму аванса - 1 800 000 руб.

В БУ делается проводка на сумму НДС - Дт 90.03 Кт 68.02 на 300 000 руб.

В книгу продаж делается запись с кодом 01.

В декларацию сумма попадает в строку 010.

В декларации сумма НДС подлежащая уплате в бюджет(строка 200):

строка 010 + строка 070 - сумма вычета с нашей покупки(строка 120) =

= 300 000 + 300 000 - 20 000 = 580 000.

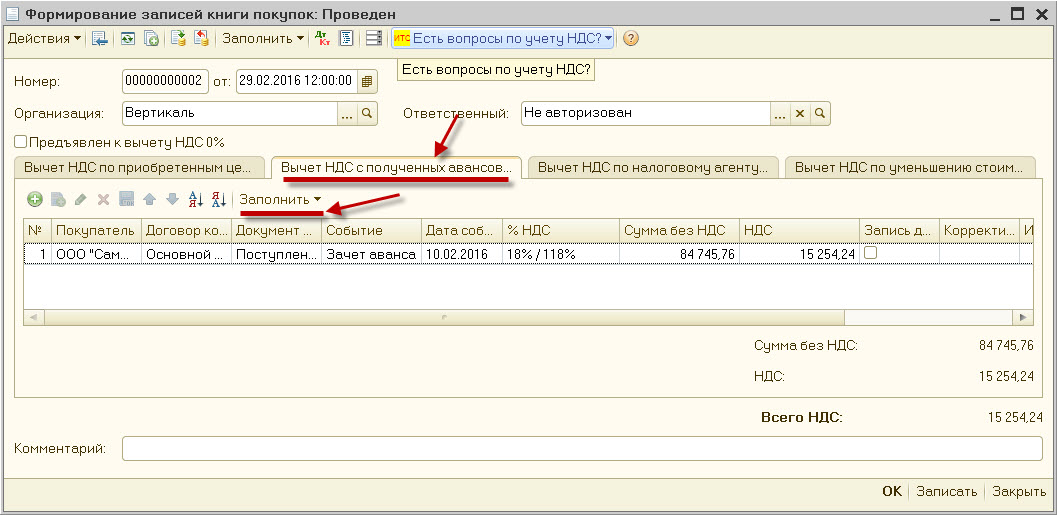

Чтобы не получался "двойной" НДС к уплате, принимаем к вычету "авансовый" НДС.

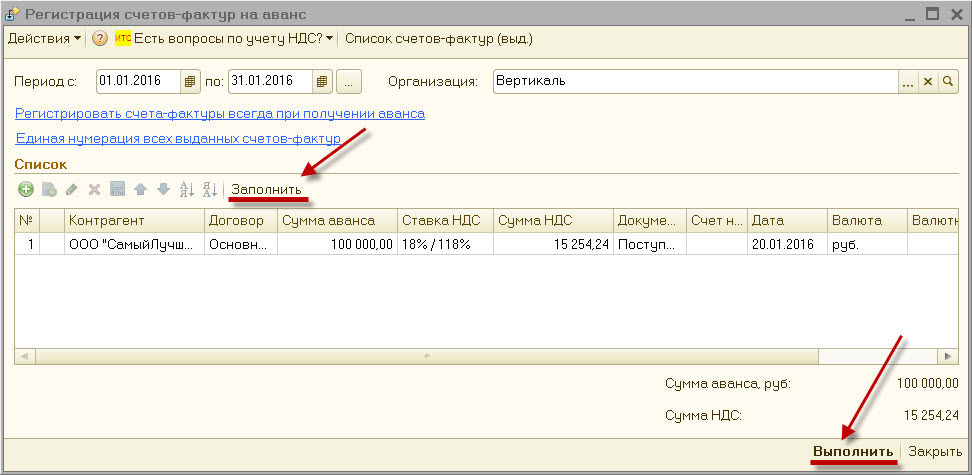

Для этого в Бухгалтерии 3.0 делается документ "Формирование записей книги покупок".

Документ делает проводку Дт 68.02 Кт 76.АВ на 300 000 руб.

В книгу покупок делается запись с кодом 22.

В 3 раздел декларации по НДС 300 000 руб. попадает в строку 170.

В результате сумма НДС к уплате в бюджет строка 200 = 280 000 руб.

НДС с аванса выданного.

Наша организация, выступающая как покупатель, может принять к вычету сумму НДС, предъявленную нашим поставщиком, с суммы уплаченного ему аванса, в счет предстоящих поставок товара, работ услуг.

Другими словами, заплатив поставщику деньги и получив от него счет-фактуру на аванс, мы можем принять НДС к вычету, не дожидаясь поставки товара, которая может, к примеру, пройти уже в следующем квартале.

Принятие к вычету суммы НДС с аванса в бухгалтерском учете отражается проводкой: Дт 68.02 Кт 76.ВА.

Восстановление НДС с выданного аванса происходит после отражения покупки. В бухгалтерском учете делается проводка:

Дт 76.ВА Кт 68.02, при этом счет 76.ВА у нас закрывается и уменьшается остаток по дебету счета 68.02. Остаток становится равным сумме, которую мы можем взять к вычету при оформлении поступления и счет-фактуры входящей.

10.01.20 мы перечисляем 120 000 руб. нашему поставщику.

Получив от поставщика счет-фактуру на аванс, мы можем принять его к вычету:

Дт 68.02 Кт 76.ВА на 20 000 руб.

В книгу покупок делается запись с кодом 02.

В 3 раздел декларации по НДС сумма попадает в строку 130.

14.01.20 мы оформляем поступление материалов и счет-фактуру входящую:

Дт 68.02 Кт 19.03 на 20 000 руб.

В книгу покупок делается запись с кодом 01.

В 3 раздел декларации по НДС сумма попадает в строку 120.

Чтобы не получался "двойной" НДС к вычету, восстанавливаем НДС с аванса.

Для этого в программе Бухгалтерия 3.0 делается документ "Формирование записей книги продаж".

Документ делает проводку: Дт 76.ВА Кт 68.02 на 20 000 руб.

Делается запись в книгу продаж с кодом 21.

В 3 раздел декларации по НДС сумма попадает в строку 090.

Небольшая шпаргалка:

1) Сделали реализацию:

Дт 90.03 Кт 68.02, книга продаж - код 01, декларация - строка 010

2) Отразили покупку (счет-фактура полученный):

Дт 68.02 Кт 19.03, книга покупок- код 01, декларация - строка 120

3) Получили аванс (счет - фактуры выданный на аванс):

Дт 76.АВ Кт 68.02, книга продаж - код 02, декларация - строка 070

4) Приняли к вычету "авансовый НДС" после реализации ( формирование записей книги покупок):

Дт 68.02 Кт 76.АВ, книга покупок- код 22, декларация - строка 170

5) Перечислили аванс (получили от поставщика "счет-фактуру полученную на аванс")

можем принять НДС к вычету:

Дт 68.02 Кт 76.ВА, книга покупок- код 02, декларация - строка 130

6) После оформления поступления восстанавливаем НДС с аванса (формирование записей книги продаж):

Дт 76.ВА Кт 68.02, книга продаж - код 21, декларация - строка 090

Декларация по НДС.

Отчетной формой в налоговую по НДС является "Декларация по НДС", которая сдается раз в квартал, не позднее 25 числа, месяца следующего за тем кварталом, за который отчитываемся.

Ничего сложного в ней нет. Основные ее части это:

1) 3 раздел, в котором содержатся сводные данные по НДС исчисленному при реализации, итоговые суммы по вычетам, суммы НДС, который подлежит восстановлению и другое. Структурно раздел состоит из двух основных частей. Вверху часть, которая называется "Налогооблагаемые объекты" (строки с 010 по 115, строка 118 - итог по разделу), под ней часть - "Налоговые вычеты" (строки с 120 по 185, строка 190 - итог по разделу). В части "налогооблагаемые объекты" отражены суммы, которые увеличивают НДС, который мы должны заплатить в бюджет, а в части "налоговые вычеты" - суммы, которые уменьшают налог. Из итога по первой части вычитается итог по второй. Если результат больше нуля, то он помещается в строку 200 - это налог к уплате. Если результат меньше нуля, он помещается в строку 210 - это НДС к возмещению из бюджета.

2) 8 раздел (книга покупок).

3) 9 раздел (книга продаж).

Если мы сдаем декларацию через внешние программы (Астрал, СБИС), а не через 1С-Отчетность, то как раз тремя xml - файлами она и выгружается (сводная часть, книга покупок, книга продаж).

Вопросы, возникающие у бухгалтеров при подготовке декларации.

Имеются ввиду сложности, возникающие при работе в программах

"Бухгалтерия 2.0" и "Бухгалтерия 3.0".

Основные вопросы, возникающие как у бухгалтеров, так и у начинающих программистов-консультантов, связаны с тем, что они считают, что декларация по ндс, а также книга покупок и книга продаж заполняются по данным бухгалтерского учета (регистра бухгалтерии). А это не так. Декларация по НДС, а также книга покупок и книга продаж заполняются по данным регистров "НДС покупки" и "НДС продажи", а проводки на их заполнение не влияют. Бухгалтера порой вносят корректировки в бухгалтерские проводки. Ожидают увидеть результат в декларации, а его нет, так как нужно корректировать указанные выше регистры. Тут я не говорю о правильности решения корректировать, что-то вручную, но если уж очень нужно, то корректировать нужно и регистры тоже).

Иногда бухгалтера не знают назначение регламентных документов по НДС ("Формирование записей книги покупок" и "Формирование записей книги продаж). В результате довольно часто возникают сложности при принятии к учету основного средства (ОС). Так как при поступлении ОС запись в регистр "НДС покупки" делается не при проведении документа "Счет-фактура полученный", а как раз регламентным документом "Формирование записей книги покупок".

Также бывают сложности, когда в программе некорректные остатки на счетах расчета 60.01(60.02) и 62.01(62.02). Остатки на этих счетах ведутся в разрезе "Документов расчета с контрагентами"(Субконто3). Порой бухгалтера или не знают этого, или не придают особого значения. Делают корректировки по счетам расчета, заполняя только контрагента(Субконто1) и договор(Субконто2). Или просто не знают как найти нужный "Документ расчета" при заполнении. В результате, если остатки в разрезе документов некорректны, программа не сможет корректно определить, когда операция по расчетному счету является авансом. Соответственно не сформируется счет-фактура на аванс.

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Автор статьи — Копирайтер Контур.Бухгалтерии

Счета 19 и 68 для НДС — в чем разница

Счет 19 — «НДС по приобретенным ценностям». На нем учитывается НДС с товаров, работ, услуг, нематериальных активов, основных средств и прочих активов, которые вы покупаете. Это «входной» налог. Когда он увеличивается, проводка составляется с Дт 19 счета, а когда уменьшается, например при вычете, — с Кт 19 счета.

Счет 68 — «Расчеты по налогам и сборам». На нем собирают информацию по всем уплаченным налогам, а не только по НДС. Чтобы сделать учет более понятным, к счету 68 открывают субсчета. Мы будем использовать счет 68-НДС. По дебету отражаются суммы, которые вы заплатили в бюджет, и суммы, списанные со счета 19. По кредиту счета 68 отражаются суммы налога, которые надо будет заплатить в будущем. Разница между дебетом и кредитом счета 68-НДС даст результат декларации по НДС.

Разберемся, как строится учет с использованием этих счетов в стандартных ситуациях.

НДС по продажам

Когда вы продаете товары, работы и услуги, НДС в стандартном случае начисляется на выручку от их реализации. Момент определения базы — наиболее ранняя из двух дат: день отгрузки или день оплаты. То есть именно в этот день надо начислить НДС — составить проводку.

Так как начисляется НДС к уплате в бюджет, мы используем счет 68-НДС по кредиту. Счет по дебету будет зависеть от того, на каком счете мы учитываем выручку от реализации товаров — 90-3 по основной деятельности или 91-2 по прочей.

НДС с реализации товаров начисляем проводкой —Дт 90-3 (91-2) Кт 68-НДС.

Для оформления операции понадобится выданный счет-фактура и его регистрация в книге продаж.

НДС при безвозмездной передаче

Безвозмездная передача с точки зрения НДС приравнивается к реализации. Поэтому НДС надо начислить, даже если вы не получили деньги за передачу товара и не получите в будущем. Налоговая база, с которой начисляется налог, — рыночная стоимость переданного имущества.

Если передаваемое имущество у вас было учтено по стоимости, включающей входной налог, НДС начисляется с межценовой разницы: (Рыночная цена — Покупная стоимость с НДС) × 20/120.

Если в стоимости передаваемых товаров нет входного НДС, налог рассчитывается из рыночной цены без налога по формуле: Рыночная цена без НДС × 20 %.

На сумму начисленного с безвозмездной передачи НДС составляем проводку: Дт 91-2 Кт 68-НДС.

Как и при продаже, надо выставить счет-фактуру и зарегистрировать в книге продаж в том периоде, в котором передано имущество.

НДС с полученных авансов

Когда покупатель оставил вам предоплату, НДС тоже надо начислить. А еще в течение пяти дней выставить ему счет-фактуру. Но при работе с авансами есть особенность — после окончательной отгрузки, расторжения договора или возврата аванса, надо принять к вычету тот НДС, который вы начислили с предоплаты.

Для учета НДС с полученных авансов используется специальный субсчет к счету 76 — 76-АВ. Вся корреспонденция идет со счетом 68-НДС. Вот основные проводки при работе с авансами:

- получаем предоплату — Дт 51 Кт 62.02;

- начисляем НДС с предоплаты от покупателя — Дт 76-АВ Кт 68-НДС;

- принимаем к вычету ранее начисленный НДС — Дт 68-НДС Кт 76-АВ (эту проводку составляем после того, как отгрузили товары, расторгли договор или вернули аванс);

- если покупатель попросил вернуть аванс — Дт 62.02 Кт 51.

Субсчета 62.02 и 76-АВ позволяют сохранить в бухучете информацию о полной сумме полученных авансов, включая НДС, по кредиту этих счетов, а в бухбалансе — показать кредиторскую задолженность в виде сумм полученных авансов за вычетом НДС, взятую из дебета счетов.

В месяце получения аванса счет-фактура регистрируется в книге продаж, а в месяце отгрузки и зачета аванса — в книге покупок.

НДС у налогового агента

Налоговые агенты удерживают налог с суммы вознаграждения продавца и сами перечисляют НДС в бюджет. Вы станете налоговым агентом, если на территории РФ купите товары у иностранного лица, которое не состоит на учете в России, арендуете государственное имущество, продадите конфискат. Есть еще ряд случаев, но встречаются они реже.

На сумму удержанного налога из вознаграждения продавца составьте проводки:

- учитываем предъявленный НДС — Дт 19 Кт 60;

- удерживаем НДС — Дт 60 Кт 68-НДС.

- отражаем НДС, предъявленный поставщиком — Дт 19 Кт 60;

- принимаем к вычету предъявленный НДС — Дт 68-НДС Кт 19 (только на основании счета-фактуры).

Иногда НДС нельзя принять к вычету. В этом случае он относится на первоначальную стоимость имущества. В проводке по кредиту будет счет 19, а дебет зависит от типа приобретенного товара.

Если вы работаете на УСН и не имеете права на вычет НДС, то можете не отражать сумму входного НДС на счете 19. Это следует прописать в учетной политике.

НДС по выданным авансам

Если вы выдаете продавцу полную или частичную предоплату, то после получения средств он должен передать вам счет-фактуру на полученную сумму. На это у него будет пять календарных дней. По этому счету-фактуре вы сможете принять к вычету НДС, уплаченный в составе аванса.

По авансам делайте следующие проводки:

- перечисляем аванс — Дт 60 Кт 51;

- отражаем НДС с аванса — Дт 19 Кт 60;

- принимаем уплаченный в составе аванса НДС к вычету — Дт 68-НДС Кт 76-ВА.

НДС с аванса, который не будет принят к вычету на 31 декабря, надо будет отразить в бухбалансе как оборотный актив в строке 1220.

После того, как вы получите все товары от поставщика, он выдаст вам новый счет-фактуру на всю сумму сделки. Вы сможете принять к вычету НДС, указанный в документе, но для этого надо обязательно восстановить налог, который уже приняли к вычету с предоплаты. Восстанавливать налог нужно и при расторжении договора, по которому передан аванс. Эти операции отражайте проводками:

- учитываем НДС по оприходованным товарам — Дт 19 Кт 60;

- восстанавливаем НДС, который раньше приняли к вычету — Дт 76-ВА Кт 68-НДС;

- принимаем к вычету НДС по оприходованным товарам — Дт 68-НДС Кт 19.

Расчеты с бюджетом по НДС

Когда платите НДС в бюджет, составляйте проводку Дт 68-НДС Кт 51. Подтверждением и основанием станет выписка банка по расчетному счету. Но НДС мы не только платим, иногда есть возможность получить из бюджета возмещение — вернуть налог на расчетный счет или зачесть в счет будущих платежей.

Если вам вернули деньги на расчетный счет — Дт 51 Кт 68-НДС.

Если суммы НДС к возмещению зачтены в счет будущих платежей по другим налогам — Дт 68 Кт 68-НДС.

НДС в бухгалтерском балансе

В бухгалтерском балансе НДС отражается в активе и пассиве. В актив попадает входной налог и НДС в составе дебиторской задолженности — это строки 1220 и 1230. В пассиве отражается НДС в составе кредиторской задолженности — краткосрочные обязательства в строке 1520.

Сумму для строки 1220 можно получить из дебетового сальдо по счету 19, которое присутствует на 31 декабря. Остаток по счету часто образуется, если у вас есть операции по экспорту сырья, производству товаров с длительным циклом, импорту товаров. Но основная причина — проблемы со счетами-фактурами от поставщиков.

Строка 1230 включает все долги покупателей, поставщиков, подрядчиков, учредителей и пр. В их составе учитывается и НДС. Исключение — выданные авансы. Минфин разъясняет, что если организация перечисляет полную или частичную оплату или оплату в счет будущих поставок, дебиторская задолженность отражается в балансе кроме суммы НДС, подлежащей вычету. Аналогичные правила для краткосрочной кредиторской задолженности из строки 1520. В общем случае она отражается с НДС, но при задолженности, образовавшейся по полученным авансам, — за вычетом полученной от покупателя суммы НДС.

Ведите бухгалтерский учет НДС в веб-сервисе Контур.Бухгалтерия. Здесь вы сможете составлять и выставлять счета-фактуры, вести книги покупок и продаж, формировать и отправлять в налоговую декларации. А еще Бухгалтерия дает подсказки по оптимизации НДС. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Читайте также: