Как в 1 с выставить счет с ндс

Опубликовано: 15.05.2024

Счет на оплату покупателю в программе 1С Бухгалтерия 8.3 начинает цепочку документов связанных с продажей товаров и услуг, а также с расчетами между контрагентами. Выставляя счет на предоплату в программе 1С Бухгалтерия предприятия 8.3, мы во-первых, можем значительно упростить процесс создания документов. Во-вторых, получаем прекрасный инструмент для анализа.

Изучим, как выписать счет на оплату в 1С 8.3 пошагово на примере. Как создать счет на оплату с печатью и подписями в программе 1С 8.3 Бухгалтерия 3.0.

Как сделать счет на оплату в 1С 8.3

Для того чтобы выписать счет на предоплату для покупателя в программе 1С Бухгалтерия 8.3 необходимо зарегистрировать документ Счет покупателю.

В документе Счет покупателю при реализации товаров или материалов, работ или услуг заполняется вкладка Товары и услуги. Вкладка Тара появляется в документе тогда, когда в Функциональности программы 1С 8.3 включена возможность учета возвратной тары.

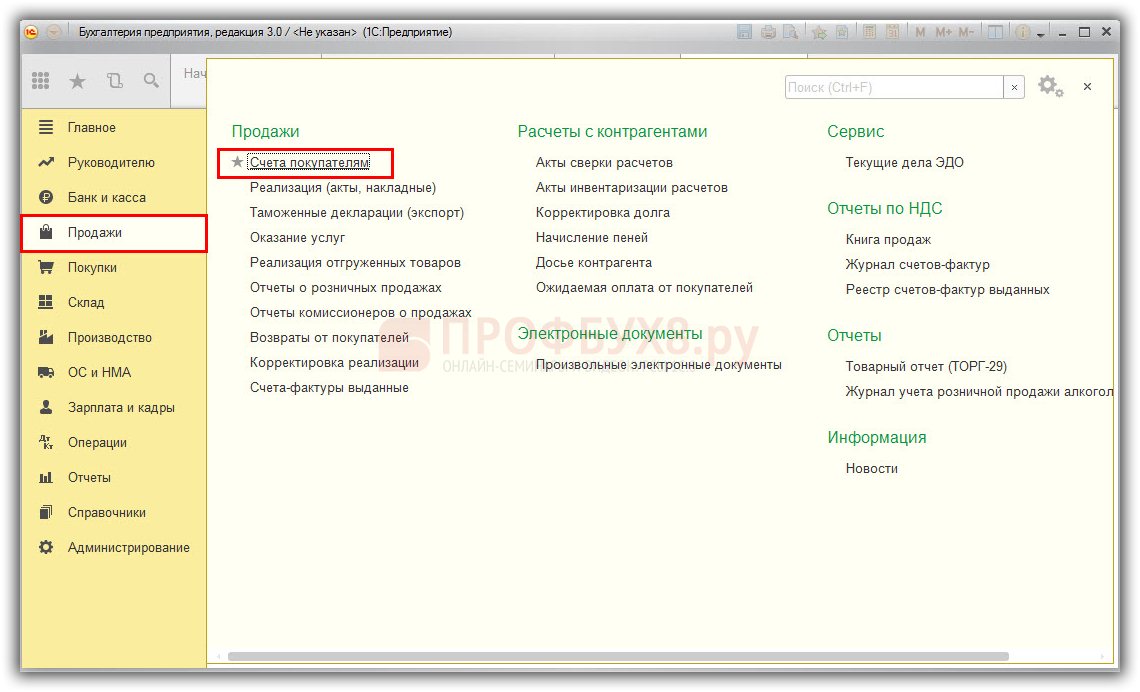

Шаг 1 – Выписка счета покупателю

Регистрируем документ Счет покупателю: раздел Продажи – Продажи – Счета покупателям:

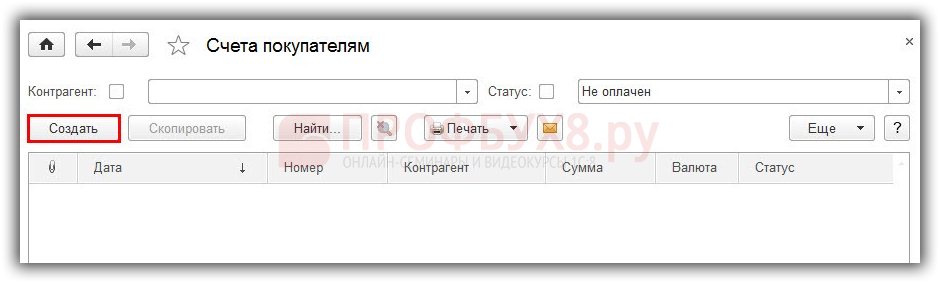

Нажимаем кнопку Создать:

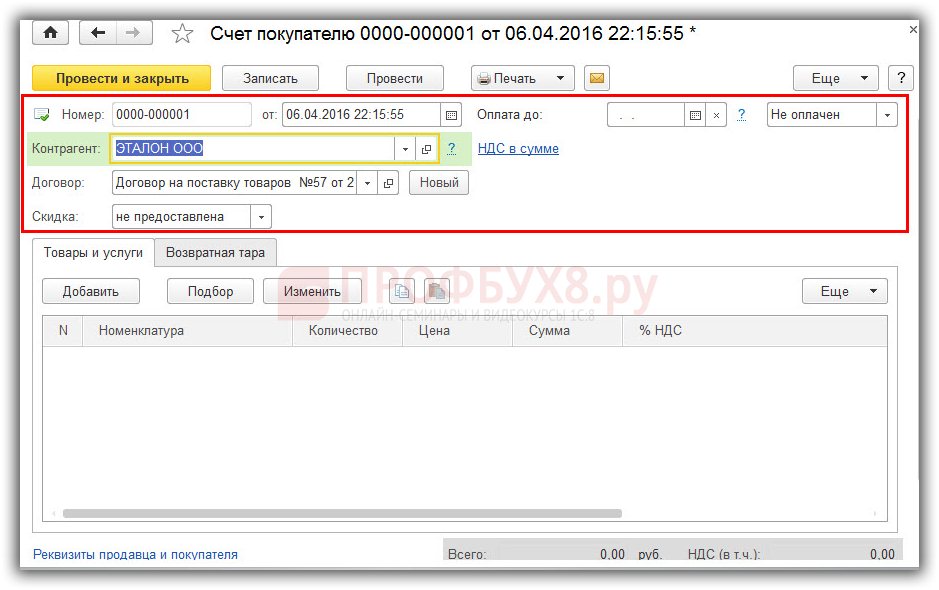

Заполняем заголовок формы Счет покупателю:

- В строчке Номер – номер документа, сформированный программой;

- В поле От – дата документа;

- В поле Оплачен до – конечная дата оплаты счета;

- В поле Статус – возможное состояние счета: Не оплачен, Оплачен, Оплачен частично, Отменен;

- В поле Контрагент – покупатель;

- В графе Договор – необходимо указать договор с покупателем;

Внимание! При выборе договора будут выведены те договоры, для которых установлен признак договора «С покупателем»:

Если основанием для оплаты будет не договор, а данный счет, то договор можно быстро создать по кнопке Новый:

Шаг 2 – Формирование и проверка правильности заполнения таблицы «Товары и услуги»

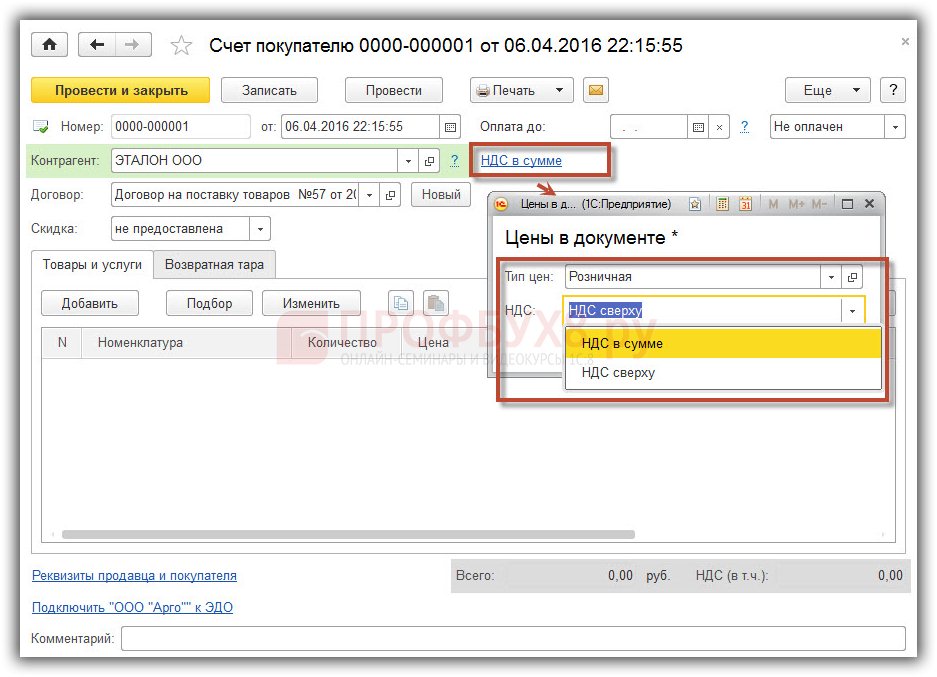

Проверяем параметры для ввода сумм в табличную часть. Нажимаем гиперссылку в верхней части формы Цены с/без НДС.

В поле Тип цен устанавливаем определенный тип цены, по которому будет выполняться реализация. Цены могут заполняться в документе типом цен, указанным в договоре покупателя и лишь в случае, если нужная цена определена при установке типа цен.

В поле НДС выбираем способ отражения НДС в сумме документа: НДС в сумме или НДС сверху:

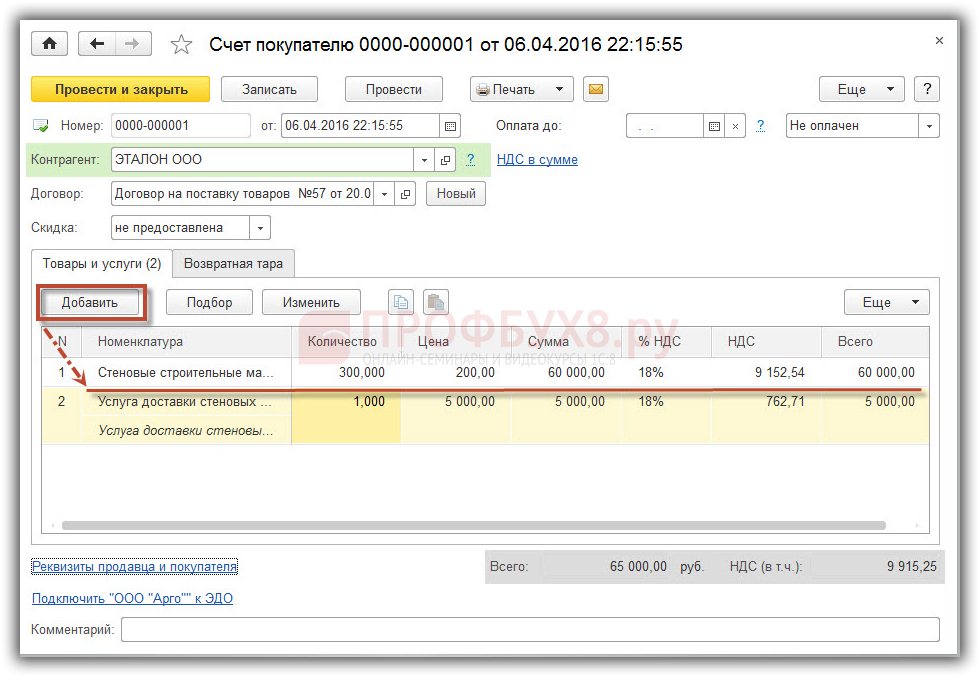

Заполняем вкладку Товары и услуги счета в 1С. По кнопке Добавить вводим номенклатуру, указываем количество реализуемых товаров или услуг, проверяем установленную цену, сумму, % НДС и сумму НДС и корректируем, если это необходимо:

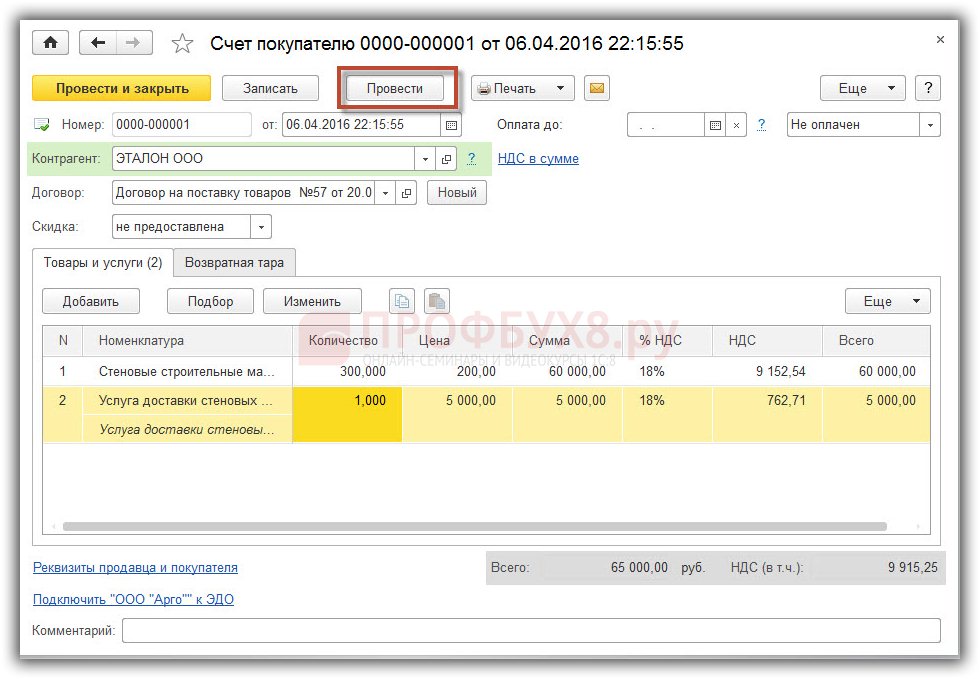

Документ Счет покупателю не формирует движений в бухгалтерском учете, но при формировании отчетов в управленческом учете, учитываются только проведенные документы. Проводим сформированный документ Счет покупателю по кнопке Провести:

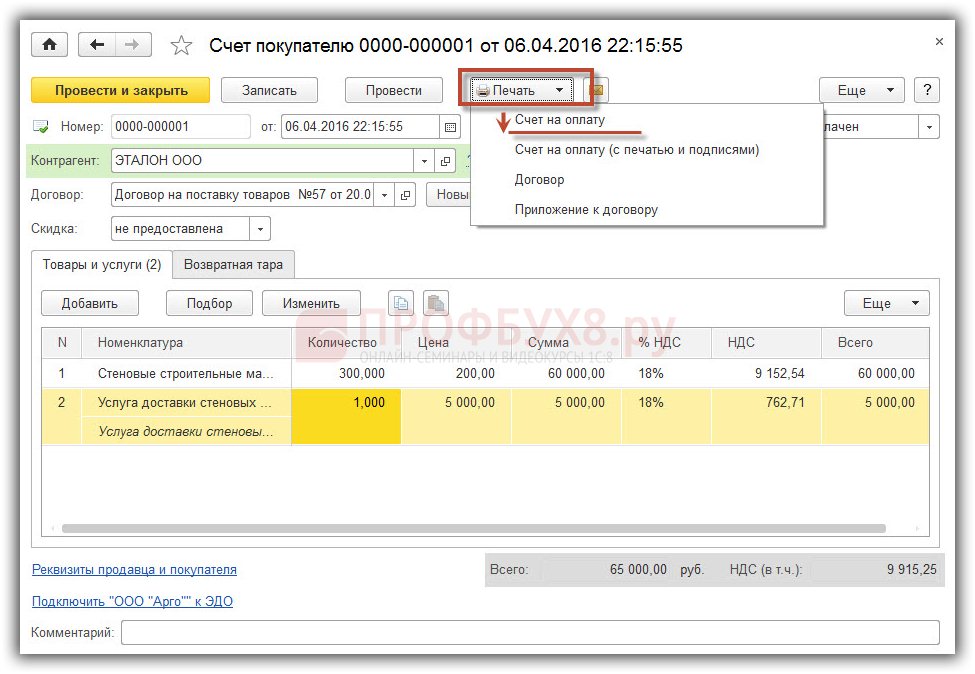

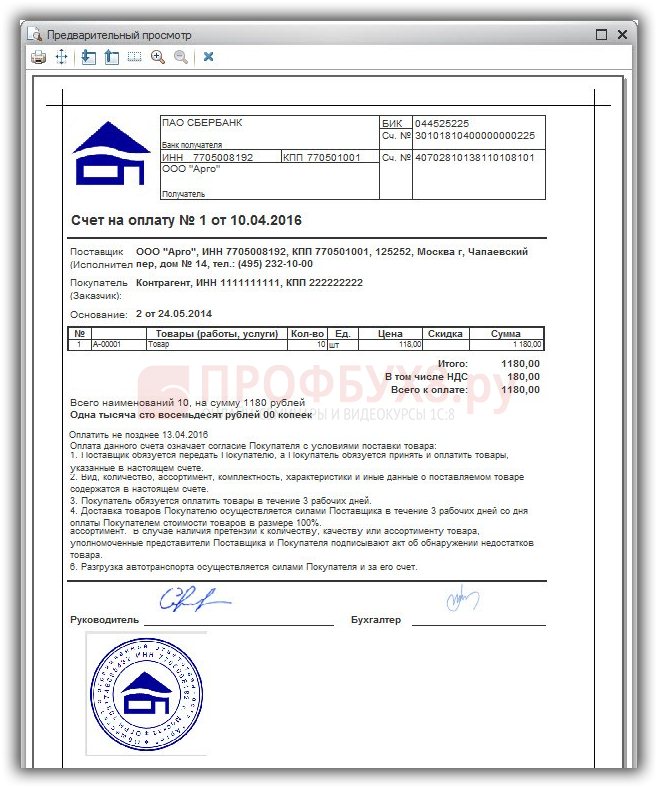

Шаг 3 – Печать печатной формы счета на оплату в 1С 8.3

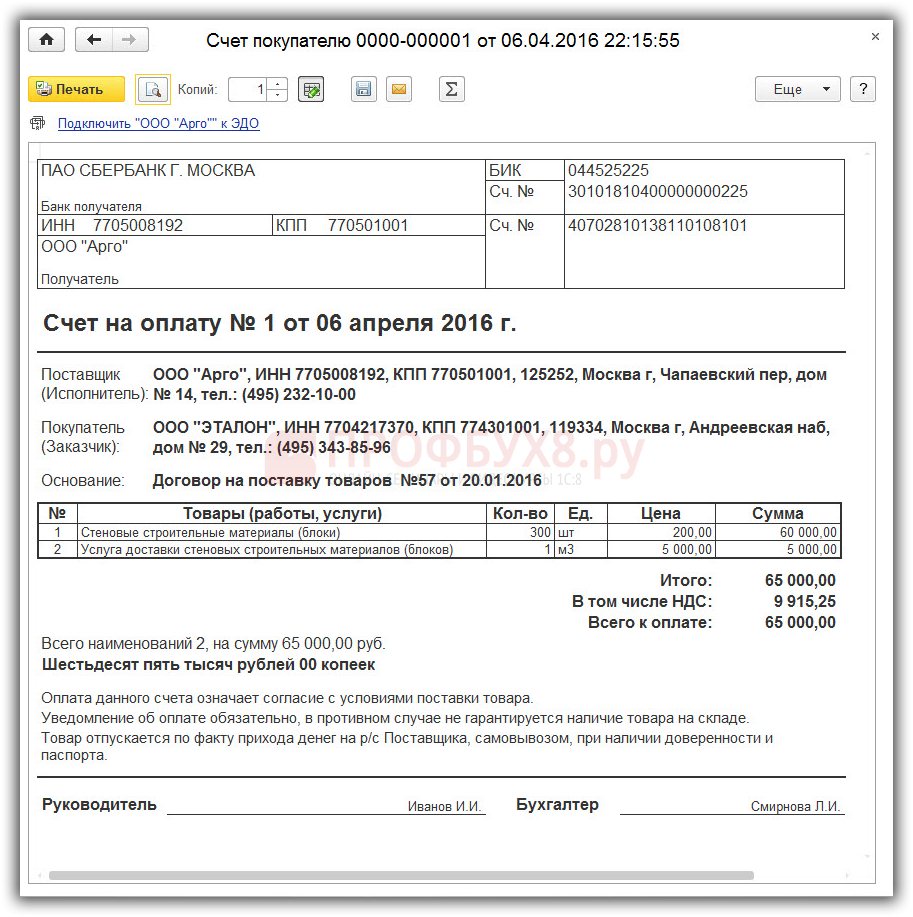

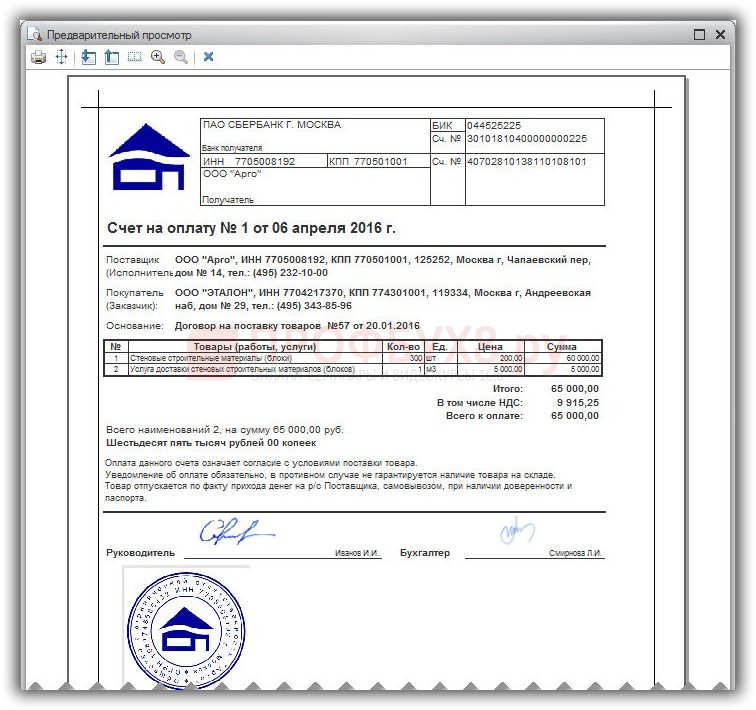

Чтобы посмотреть печатную форму документа, наживаем кнопку Печать и выбираем печатную форму Счет на оплату:

Счет на предоплату заполнен всеми необходимыми реквизитами:

Счет на оплату с печатью и подписями в 1С 8.3 – инструкция

Проиллюстрируем пошагово как добавить логотип компании, печать и подписи ответственных лиц в печатную форму документа Счет покупателю.

Шаг 1 – Распечатаем и отсканируем подписи и печать.

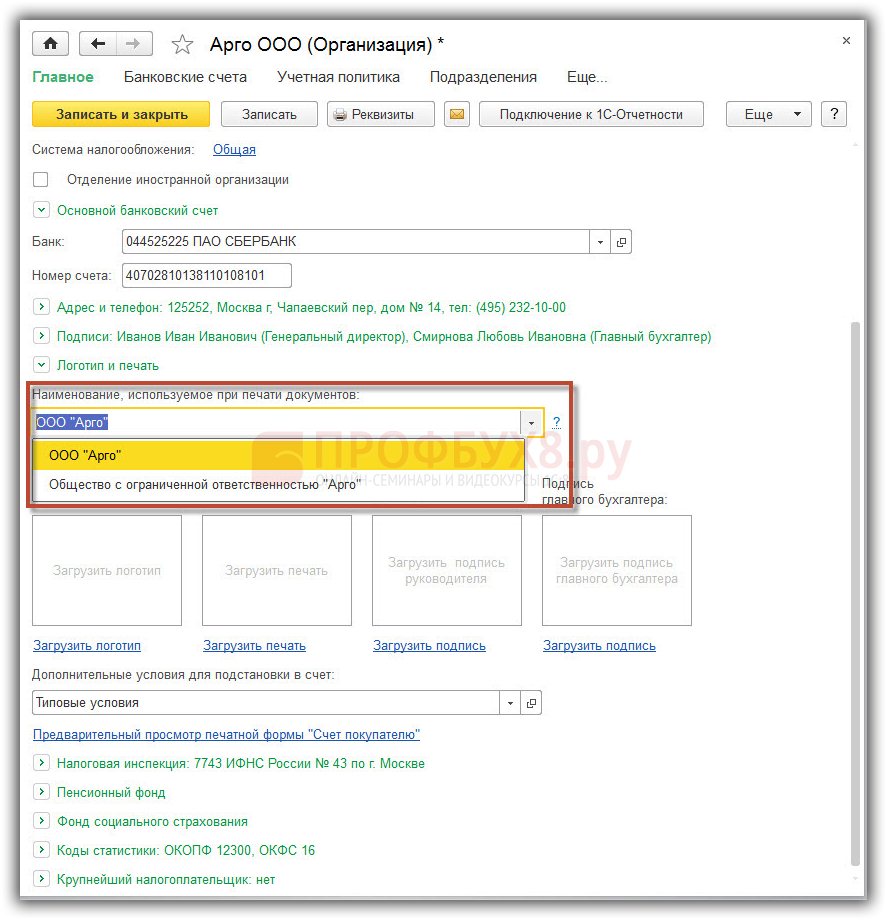

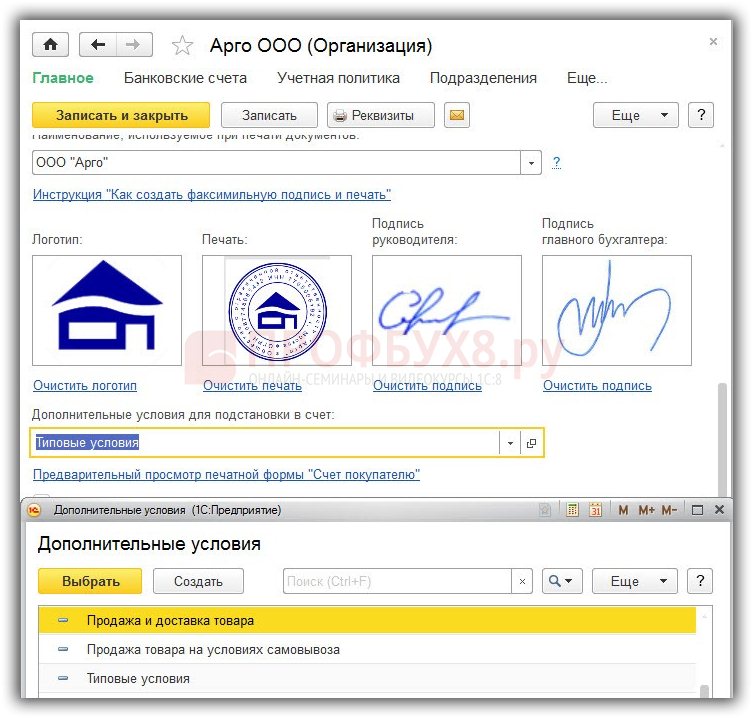

Откроем карточку организации ООО “Арго”. Перейдем в область Логотип и печать. В поле Наименование, используемое при печати документов, можем выбрать краткое или полное наименование организации. Именно оно должно будет подставляться при печати документов:

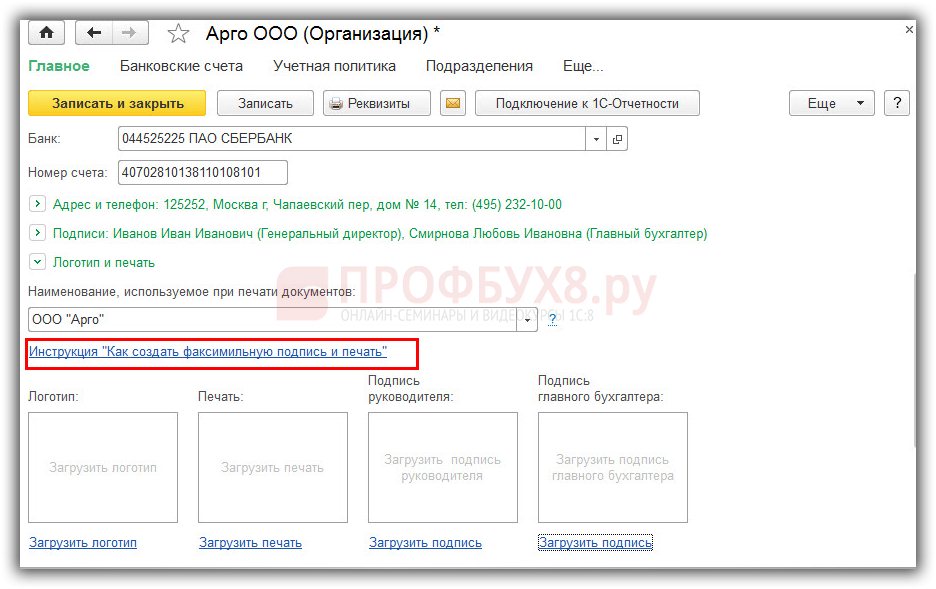

В документе Счет покупателю допускается использование факсимильной подписи руководителя предприятия и бухгалтера. Так же в документ могут быть добавлены логотип компании и печать. Для этого в программе 1С 8.3 предназначены четыре поля, куда можно загрузить необходимые графические изображения.

Разработчики программы 1С Бухгалтерия 8.3 подготовили подробные рекомендации “Как создать факсимильную подпись и печать”, с которыми можно познакомиться по одноименной ссылке:

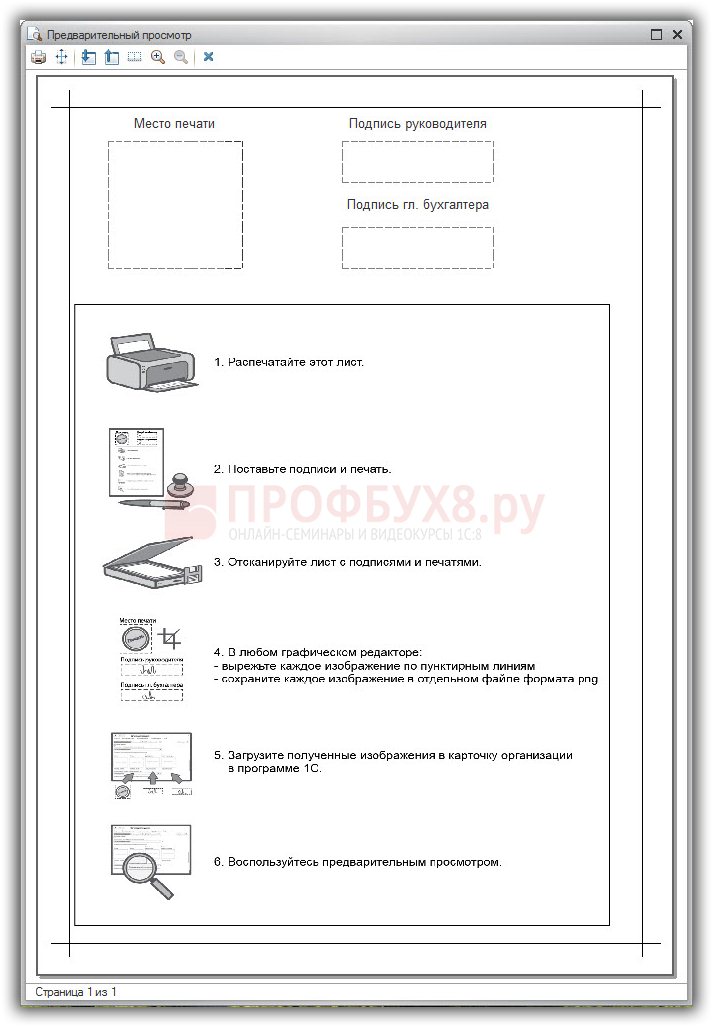

В рекомендациях разработчики 1С предлагают выполнить последовательно следующие действия:

- распечатать лист формата А4;

- поставить печать и подписи в специально отведенных местах;

- отсканировать данный лист;

- вырезать в каком-либо графическом редакторе каждое изображение и сохранить в формате jpg;

- загрузить изображения печати и подписей в карточку организации:

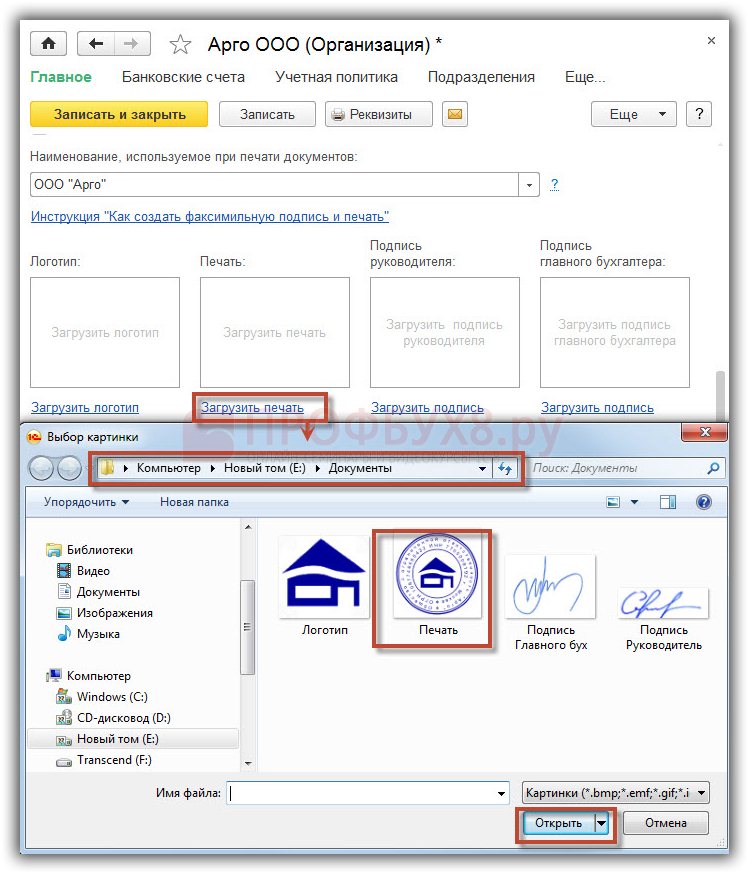

Шаг 2 – Вырежем изображения печати и подписей и сохраним каждое в отдельный файл.

Больше всего вопросов у пользователей возникает по поводу обработки изображения в графическом редакторе. Остановимся подробнее на этом моменте.

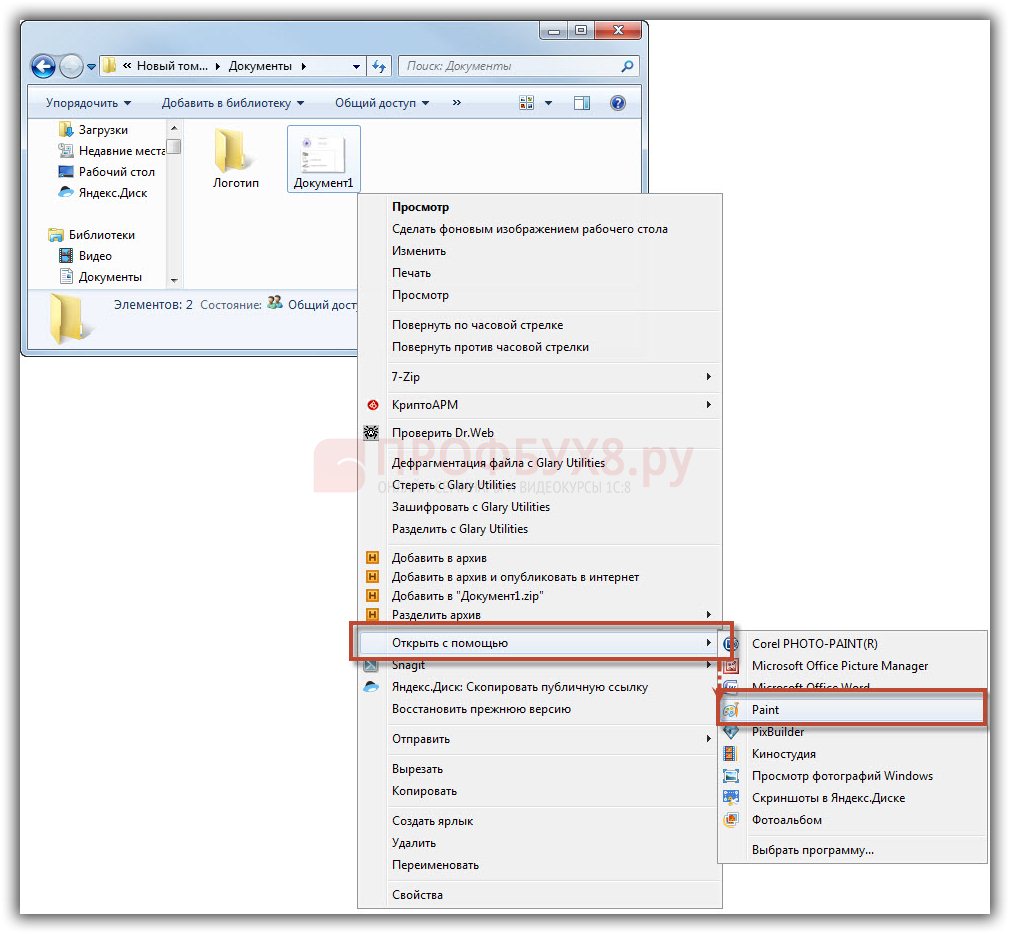

Вырежем графическое изображение печати с помощью графического редактора Paint, так как Paint является стандартной программой для любой версии ОС Windows. Для этого:

- Откроем папку с отсканированным документом. Щелкнем на документ правой кнопкой мыши – Открыть с помощью – Paint:

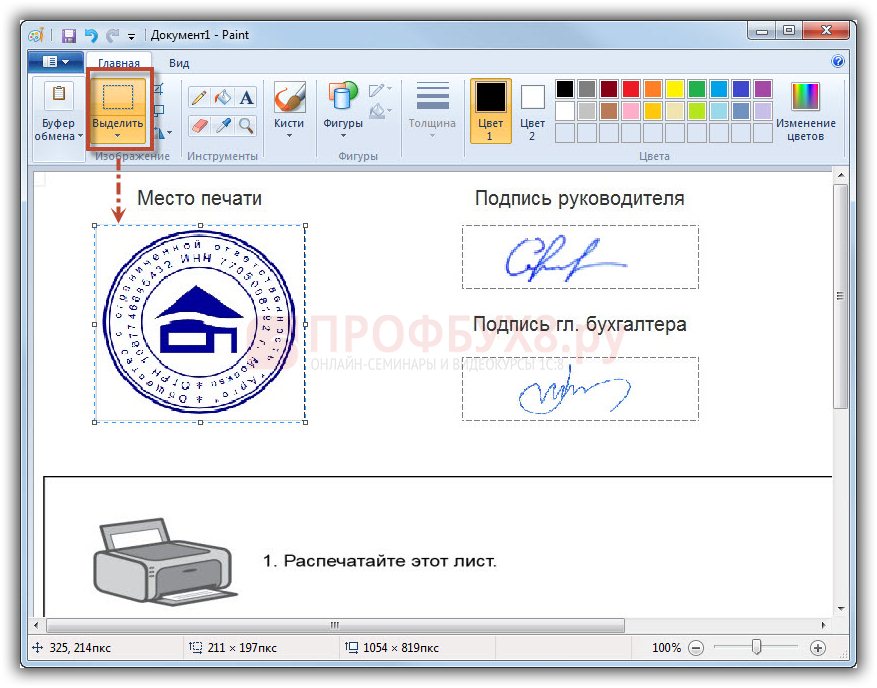

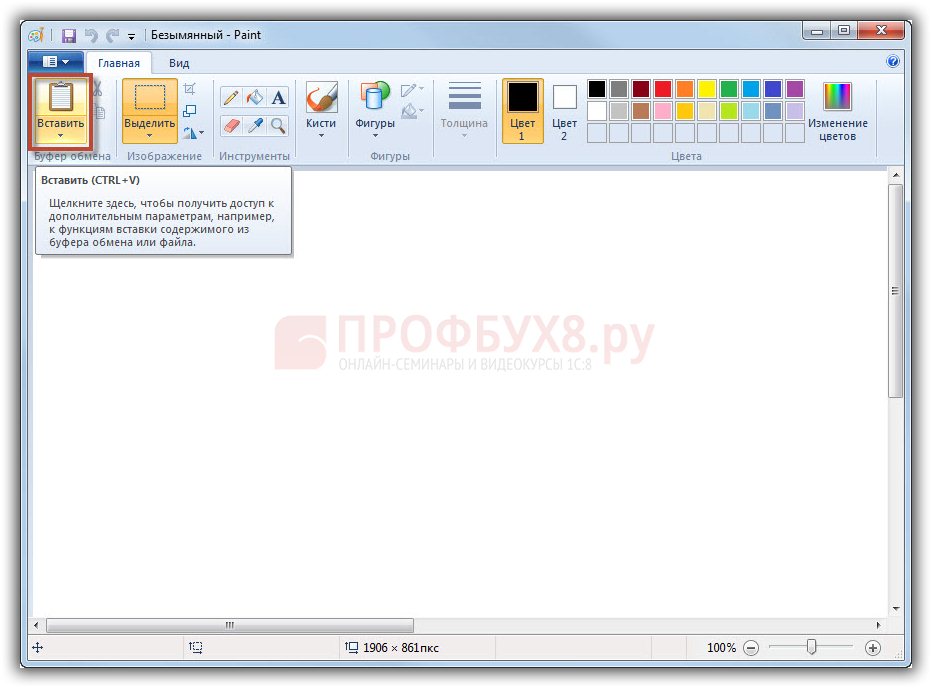

Нажимаем кнопку Выделить и прямоугольной рамкой выделяем печать организации:

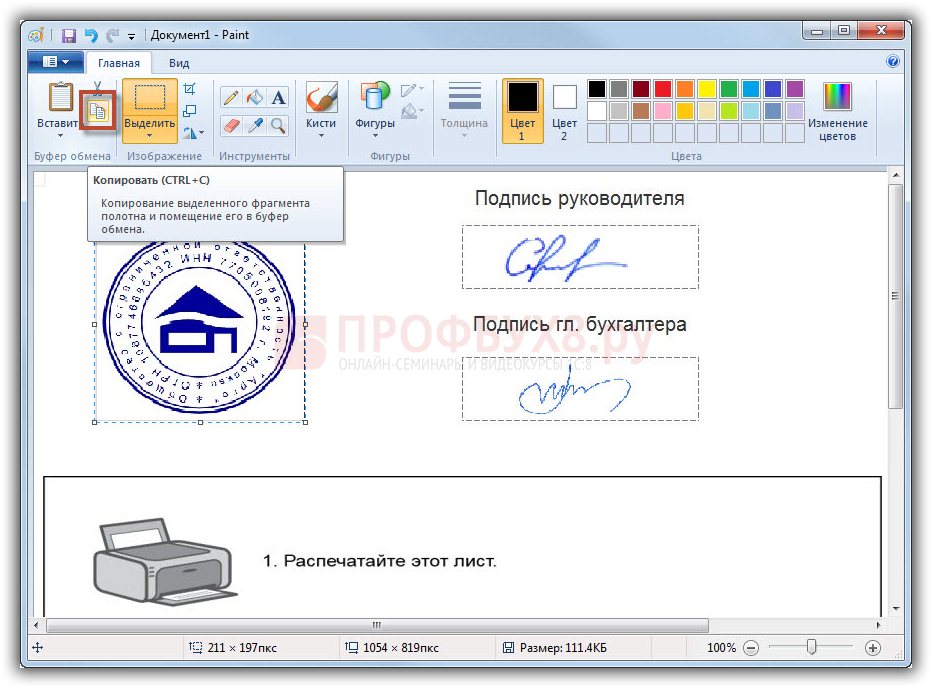

Скопируем выделенный фрагмент в буфер обмена по кнопке Копировать:

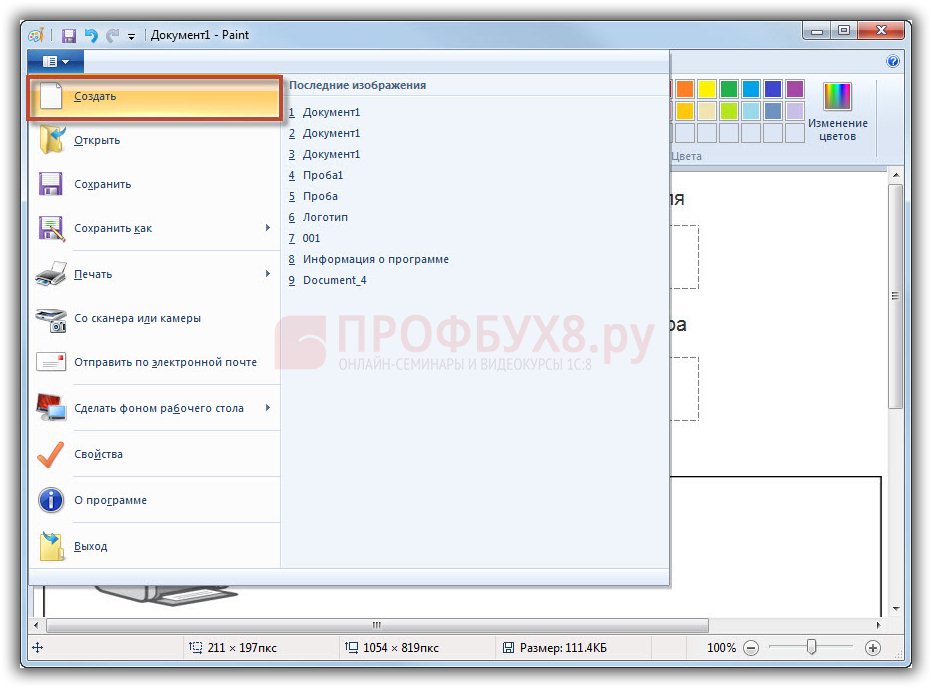

Создадим в Paint новый документ по кнопке Создать:

Вставим в новом документе выделенный фрагмент из буфера обмене по кнопке Вставить:

Не снимая выделения с фрагмента, нажмем кнопку Обрезать:

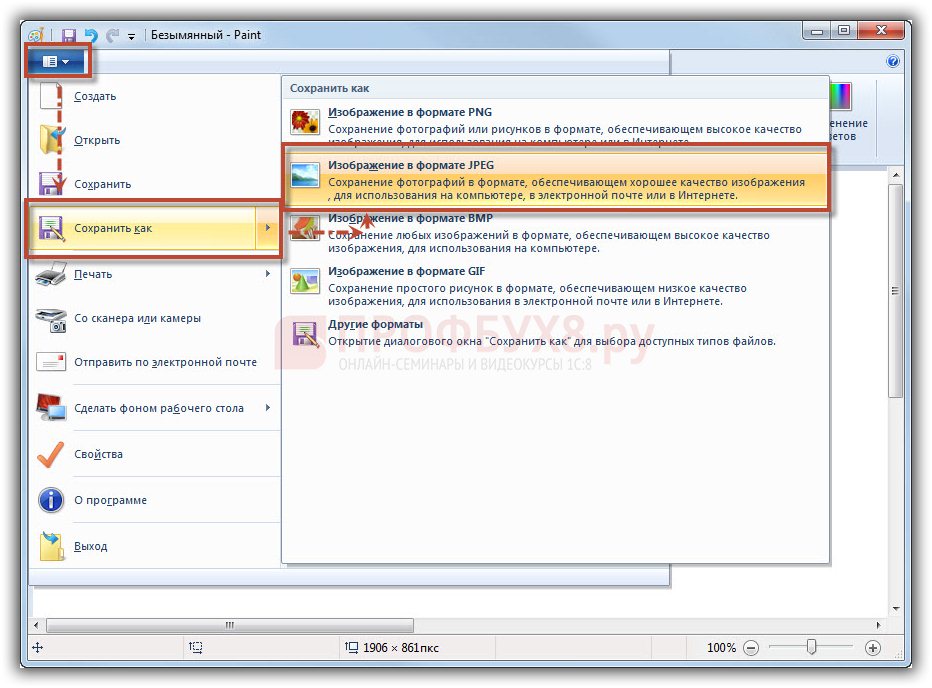

Сохраним полученное изображение в формате jpg: открываем в Paint Главное меню – Сохранить как – Изображение в формате JPEG:

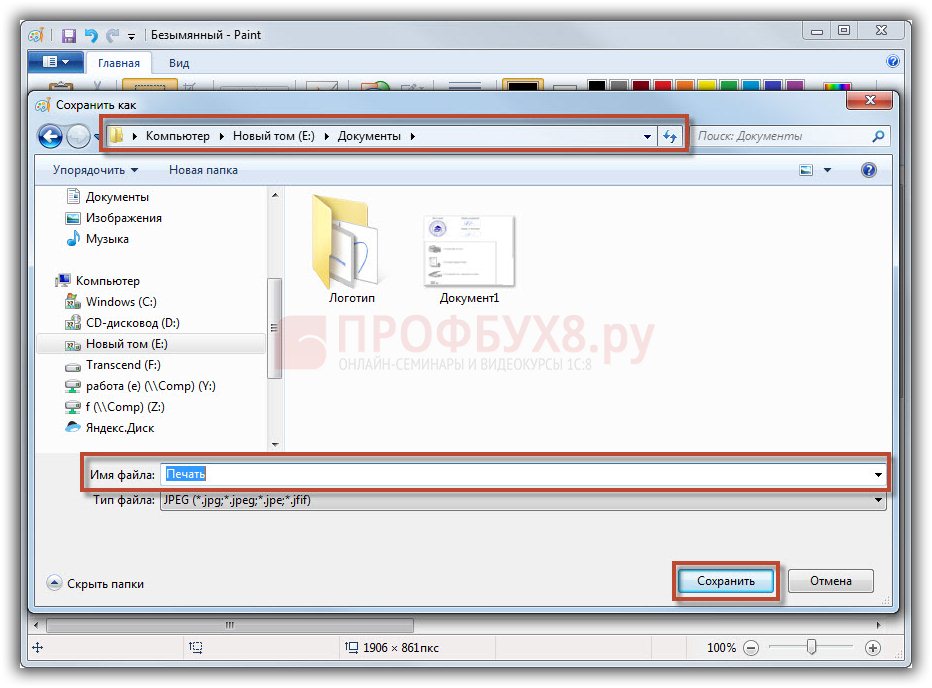

Указываем папку, куда сохраняем документ, имя файла “Печать.jpg”, нажимаем кнопку Сохранить:

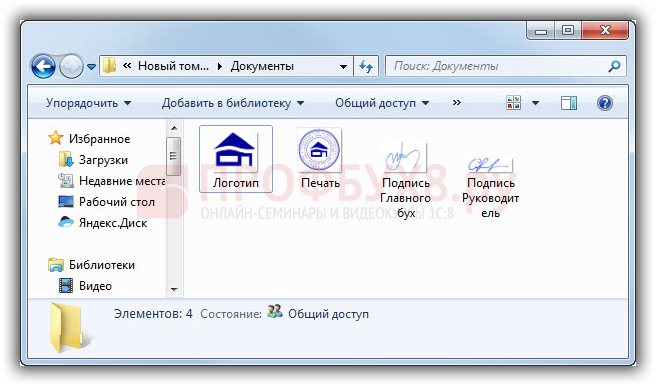

Для получения файлов с подписями и логотипом, повторим в Paint те же операции. В результате должно получиться четыре отдельных файла:

Шаг 3 – Загрузим изображение печати, подписей и логотипа в карточку организации

Открываем карточку организации и переходим по ссылке Загрузить печать. В окне Выбор картинки указываем папку с сохраненными изображениями, выбираем файл «Печать» и нажимаем кнопку Открыть:

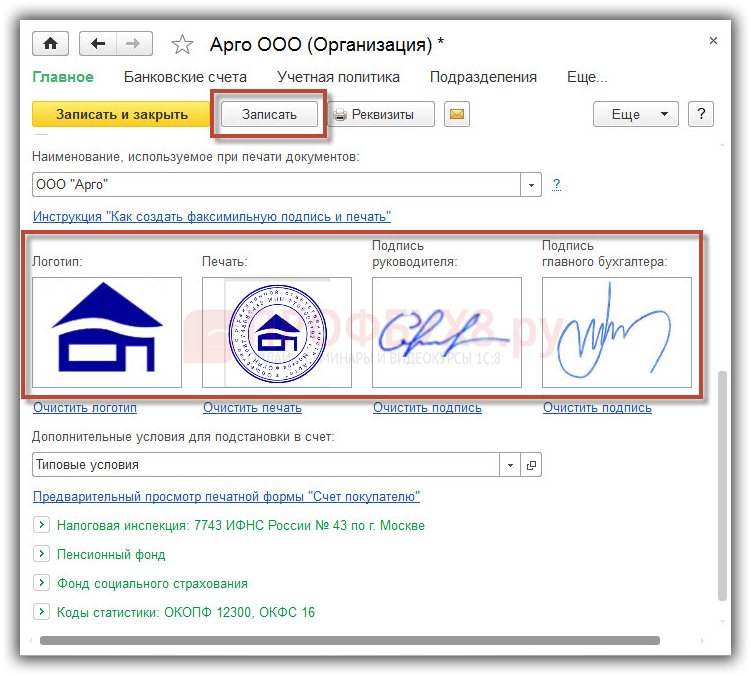

Аналогично загружаем в соответствующие поля логотип, подпись руководителя организации (например, директора) и подпись главного бухгалтера. Сохраняем изменения в карточке Организации по кнопке Записать:

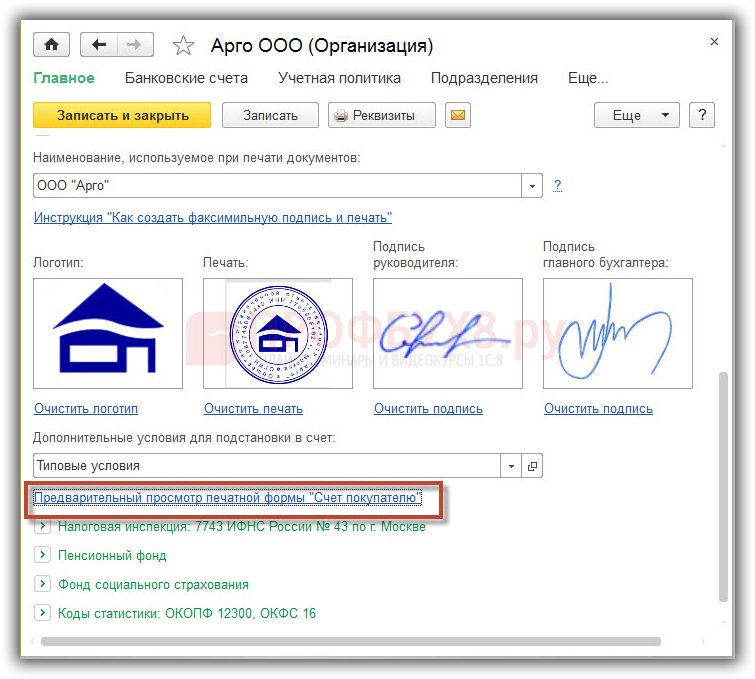

По ссылке Предварительный просмотр печатной формы “Счет покупателю” можно ознакомиться как произведенные изменения отразятся в печатной форме:

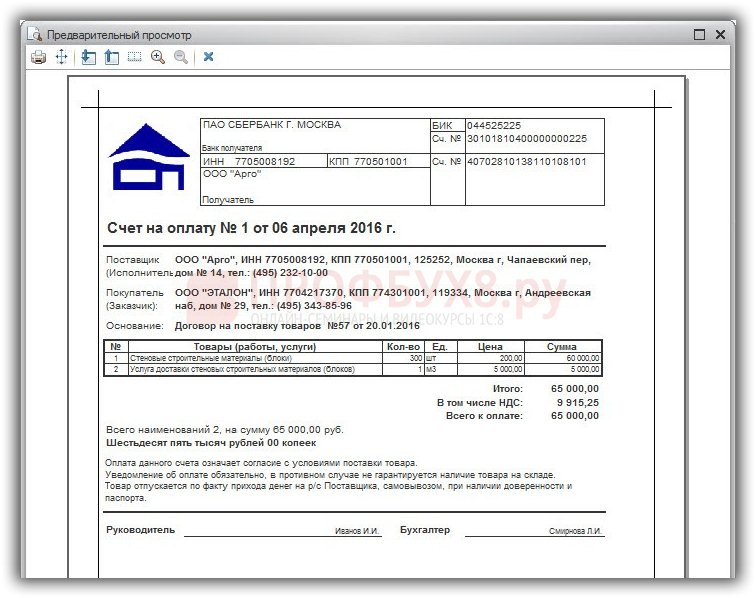

Теперь в программе 1С Бухгалтерия 8.3 появилась возможность распечатывать счет на оплату в двух видах:

- Счет на оплату – где отражается из добавленных изображений только логотип:

- Счет на оплату с печатью и подписями:

Шаг 4 – Дополнительные условия, которые необходимо отразить в Счете на оплату

Довольно часто в счете на предоплату требуется указать какие-то дополнительные условия, например, об условиях отгрузки или доставки товара. Для этих целей в программе 1С Бухгалтерия 8.3 существует справочник Дополнительные условия, в котором можно зарегистрировать несколько вариантов формулировки для данных условий или изменить существующие.

По умолчанию справочник Дополнительные условия заполнен наиболее распространенными формулировками условий для разных ситуаций:

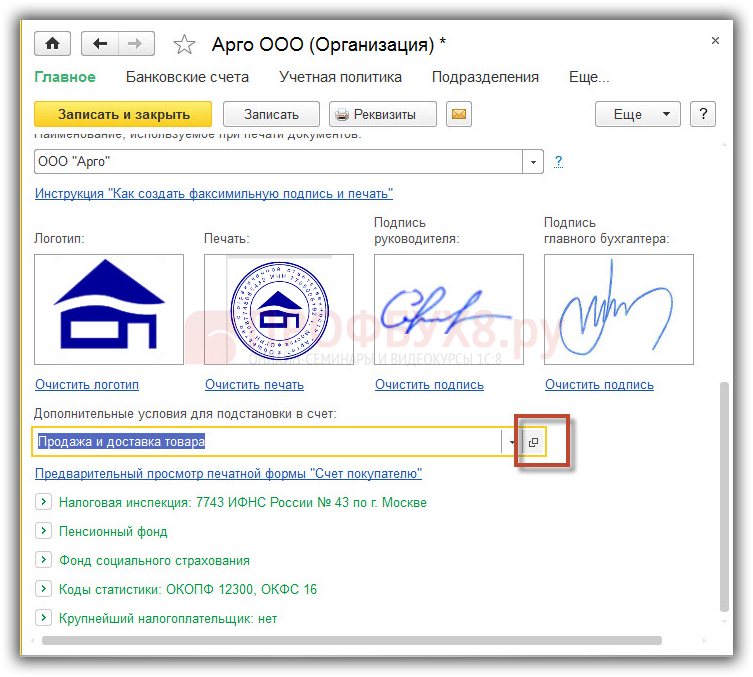

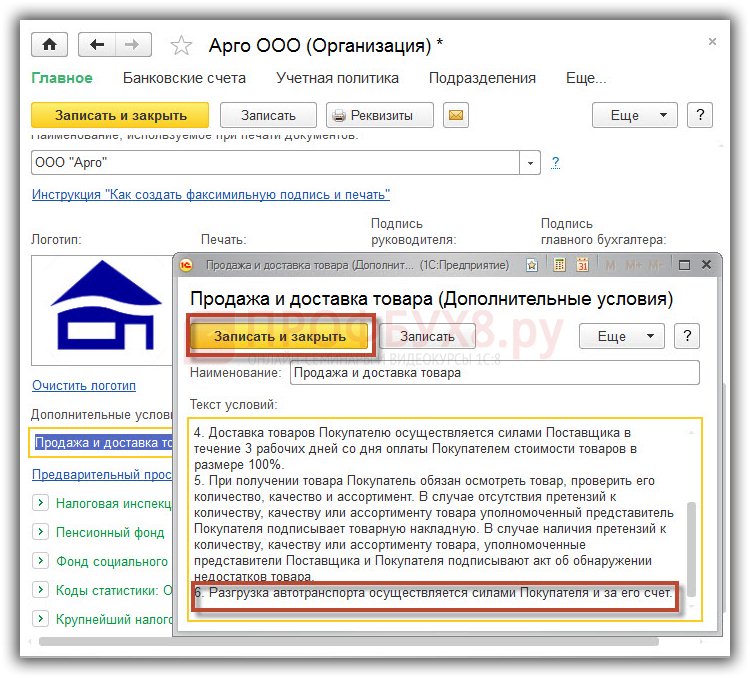

Выберем формулировку «Продажа и доставка товара» и откорректируем ее по кнопке Открыть:

Вводим новый пункт в текст условий: «Разгрузка автотранспорта осуществляется силами Покупателя и за его счет» и сохраняем документ:

Перейдя ссылке «Предварительный просмотр печатной формы Счет покупателю проверим сделанные настройки:

На сайте ПРОФБУХ8 Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C 8.3 Бухгалтерия, 1С 8.2 Бухгалтерия, 1С ЗУП 8.3.

Полный список наших предложений можно посмотреть здесь >>

Нужен ли вам этот курс?

Анализируя вопросы и проблемы пользователей программы 1С 8.3, мы пришли к выводу, что довольно таки популярной и востребованной является тема составления документов с использованием программы 1С. Поэтому наша статья о том, как выписать один из наиболее частых документов - счет в 1С 8.3. Надеюсь, она Вам будет интересна и полезна.

Начнем с понятия и значения счета.

Это документ, который продавец выставляет покупателю для оплаты последним купленного товара или для перечисления аванса (предоплаты) в счет будущих поставок. Таким образом, в счете должны быть обязательно указаны платежные реквизиты продавца, чтобы покупатель смог осуществить перевод денежных средств, а именно:

- номер и дата;

- название организации или ИП;

- ИНН/КПП;

- банковские реквизиты (наименование банка, БИК, кор/счет, номер счета компании);

- наименование товаров, (услуг), их количество, стоимость, валюта, единица измерения;

- сумма к оплате и сумма НДС.

Обратите внимание! Счет не является первичным документом, потому что его выставление - это не хозяйственная операция, а лишь предложение продавца покупателю. В принципе, если стороны заключают межу собой договор, то счет выставлять не обязательно.

Когда счет необходим.

А вот когда отдельный договор отсутствует, то при заключении сделки счет может выступать в качестве оферты, в которой излагаются все основные условия договора. Оплата покупателем оферты будет подтверждением принятия условий договора.

Что такое счет-договор.

Все чаще в хозяйственной деятельности встречается понятие счет-договор, который, по сути, является аналогом оферты. Счет-договор подтверждает факт осуществления сделки и предварительную договоренность о ее проведении. В нем, помимо реквизитов, необходимых для счета, прописываются условия договора: срок действия, условия оплаты и доставки, ответственность сторон и т.д. Счет-договор требует подписи обоих сторон, поэтому составляется в двух экземплярах. Кстати, многие фирмы выставляют счета-договоры в одном экземпляре с печатью и подписью только поставщика. Правда в этом случае обязательным будет пункт, что в случае оплаты заказчиком, счет-договор считается заключенным и заказчик согласен со всеми его условиями.

Нужно ли хранить счета.

Очень много вопросов возникает у бухгалтеров по поводу хранения счетов. Дело в том, что в законодательной базе этого нигде не прописано. Счет не является первичным документом, поэтому никаких требований по хранению к нему нет. Однако если это был разовый платеж и в качестве основания был указан именно счет, особенно, если это была предварительная оплата и первичные документы еще не получены, то в спорных ситуациях счет послужит основанием для урегулирования проблемы между поставщиком и покупателем. Я бы посоветовала сохранить документ до завершения всех работ по договору, в соответствии с которым он был выставлен. Что касаемо хранения счетов-договоров, то они должны оставаться в архиве компании в течение пяти лет, согласно общим правилам хранения бухгалтерских документов.

Формирование счета в 1С 8.3.

А теперь непосредственно перейдем к формированию счета на оплату покупателям в программе.

Заходим в меню «Покупки и продажи» и выбираем пункт «Счета покупателям» .

Нажимаем кнопку «Создать»

Заполняем «шапку» открытого документа.

- Дата создания счета устанавливается по умолчанию, но если это необходимо, то ее можно откорректировать.

- Поле «Организация» заполняется автоматически.

- Выбрать «Контрагента» можно из соответствующего меню «Покупатели», или ввести нового при отсутствии его в базе.

- Указывается номер договора, на основании которого вставляется счет, и вид договора - в данном случае значение будет «с покупателем».

При помощи ссылки «НДС…», расположенной в правой стороне «шапки», можно отрегулировать тип цен и способ включения НДС в цену.

Теперь приступаем к заполнению табличной части.

5. Вкладка «Товары и услуги» , кнопка «Добавить» , далее из группы номенклатуры необходимо выбрать товар(услуга), проставляем количество товара и стоимость.

6. Заполненный документ сохраняем, проводим кнопкой «провести».

Так выглядит печатная форма счета…

Счет подписывается уполномоченными лицами и выставляется покупателю.

Матасова Татьяна Валерьевна

эксперт по вопросам налогового и бухгалтерского учета

«Клерк» Рубрика Бухгалтерские программы

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Заносим покупку

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Предприниматели и организации на УСН и ЕНВД освобождены от уплаты НДС. Но бывают случаи, когда контрагенты просят выставить счёт-фактуру с НДС, чтобы сохранить его, позже получить по нему вычет и сэкономить на налогах. Рассказываем, что делать в такой ситуации.

Компании и ИП на спецрежимах могут выставлять своим покупателям счета-фактуры, но им это не всегда выгодно.

Денис Морозов, налоговый консультант, партнёр юридической компании «Туров и партнеры»:

«Весь НДС надо будет заплатить в бюджет и подать по нему декларацию. А вот получить налоговый вычет не получится. Ещё НДС не считается доходом, то есть при определении налоговой базы он не учитывается».

Когда выгодно выставлять счёт-фактуру с НДС

Например, вы работаете на УСН «Доходы минус расходы» и платите 15% налога. Вы закупили товар по цене 100 рублей за единицу и хотите продавать его по 125 рублей. Разница между продажной и закупочной ценой составит 25 рублей, с неё надо заплатить налог 15% — 3,75 рублей. Прибыль с продажи составит 21,25 рублей (125−100−3,75).

Ваш покупатель работает на основной системе налогообложения и просит выставить ему счёт-фактуру с НДС. У вас есть два варианта.

Вариант 1. Начислить НДС сверху продажной цены.

Если вы выставите счёт-фактуру на тот же товар и сверху начислите НДС 20%, то цена будет уже 150 рублей (125+(125*20%)).

С каждой единицы товара вам нужно будет заплатить НДС — 25 рублей (125*20%) и налог УСН — 3,75 рублей ((125−100)*15%).

Прибыль с продажи единицы товара будет 21,25 рублей (150−100−25−3,75).

Вариант 2. Заложить НДС в продажную цену.

Конечно покупателю не понравится увеличение цены на 20%, и он может потребовать отпустить ему товар по стандартной цене.

Тогда продажная стоимость составит прежние 125 рублей, НДС — 20,83 рублей (125/120*20), а налог УСН — 3,75 рублей ((125−100)*15%).

Ваша прибыль с продажи единицы товара будет всего 0,42 рубля (125−100−20,83−3,75).

Евгения Зальцзейлер, консультант по налоговому и бухгалтерскому учёту:

«Если покупатель очень для вас важен, а объём сделки с НДС составляет не более 10−15% товарооборота, то можно выставить счёт-фактуру с НДС. В других случаях выгоднее отказаться».

Как выставить счёт-фактуру с НДС

Если вы решили пойти навстречу клиенту и выставить счёт-фактуру на продажу товаров или услуг, его надо оформить по общим правилам:

- счёт-фактура заполняется по типовой форме;

- в документе обязательно должны быть указаны дата составления и номер счёта-фактуры, наименование, адрес и ИНН продавца и покупателя, стоимость товаров, работ, услуг — полный перечень определяет пункт 5 статьи 169 Налогового кодекса;

- счёт-фактуру можно заполнить от руки или в электронном виде;

- на документе должна быть подпись главного бухгалтера, руководителя компании или сотрудника компании, у которого есть доверенность или на которого составлен приказ;

- индивидуальным предпринимателям без бухгалтера подпись нужно поставить в строке «Индивидуальный предприниматель» и указать свои реквизиты;

- счёт-фактуру нужно выставить не позднее пяти календарных дней со дня отгрузки товара или предоставления услуг — п. 3 ст. 168 НК РФ.

Анастасия Милицкова, собственник бухгалтерской компании ООО «Правбух»:

«При продаже своих товаров и услуг без НДС поставщик составляет накладную или акт. При сделке с НДС нужно дополнительно к этим документам выставить счёт-фактуру. Фактически он служит только для учёта НДС. Именно данные этого счёта-фактуры ваш бухгалтер ежеквартально подаёт в налоговую. И абсолютно неважно, что сумма НДС указывается в других документах — счёт-фактура должен быть. Но есть одно исключение. При сделке с НДС можно вместо накладной или акта и счёта-фактуры выставить один документ — универсальный передаточный документ (УПД). Вот образец заполнения».

Когда ещё может понадобиться счёт-фактура с НДС

Счёт-фактура налоговому агенту по НДС. Например, вы арендуете помещение у города за 20 тысяч рублей. Эту сумму платите как арендную плату и ещё плюс 20% сверху — как НДС. Но для учёта НДС обязательно должен быть счёт-фактура, поэтому его нужно выставить и подшить себе в папку.

Такой счёт-фактура выставляется не от вашего имени, а от имени продавца. Поэтому в строках «Продавец», «Адрес» и «ИНН/КПП продавца» нужно указать данные вашего контрагента, а в блоке «Покупатель» — ваши реквизиты.

Счёт-фактура по агентскому договору. В этом случае множество нюансов: от чьего имени агент продаёт товары, является ли агент плательщиком НДС и так далее. Для составления таких счетов-фактур лучше обратиться к толковому бухгалтеру, который учтёт все подводные камни.

Когда подавать декларацию

Подать декларацию НДС надо не позднее 25 числа месяца, следующего за кварталом, в котором совершена сделка с НДС. Если вы выписали счёт-фактуру в августе 2019 года (3 квартал), то подать декларацию НДС надо не позднее 25 октября 2019 года. Декларация подаётся только в электронном виде. Если вы её не подали или сделали это позже, будьте готовы заплатить штраф не менее 1000 рублей.

Как уплатить НДС

Уплатить НДС можно как целиком, так и по частям. Платить нужно по итогам каждого налогового периода не позднее 25 числа, следующего за кварталом. За неуплату или просрочку вас оштрафуют на 20% от неуплаченной суммы или на 40%, если вы сделали это умышленно. За каждый календарный день просрочки налоговая начислит пени, которые вам тоже надо будет заплатить.

Анастасия Милицкова, собственник бухгалтерской компании ООО «Правбух»:

«НДС можно заплатить частями, но не менее ⅓ от всей суммы. Например, 900 рублей, указанные в декларации за 1 квартал, можно заплатить так: 300 рублей до 25 апреля, 300 рублей до 25 мая и 300 рублей до 25 июня. Если срок попадает на выходной день, можно заплатить в ближайший рабочий день. Реквизиты для оплаты есть на сайте налоговой».

Коротко

- Предприниматели на спецрежимах освобождены от уплаты НДС, но они могут выставлять счета-фактуры с НДС — законом это не запрещено.

- Счёт-фактуру с НДС выгодно выставлять, если вы не хотите потерять ценного клиента, а объём сделки с НДС — не более 10−15% товарооборота.

- Если вы решите выставить счёт-фактуру с НДС, надо заплатить налог в бюджет и подать по нему декларацию.

- Заплатить НДС можно как целиком, так и по частям.

- За просрочку в подаче декларации вам выпишут минимум 1000 рублей штрафа.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Справочная / НДС на УСН и патенте

Счёт с НДС на УСН

Предприниматели на УСН не платят НДС и не указывают его в документах. Но иногда приходят крупные клиенты на общей системе налогообложения и просят выставить счёт с НДС. Если они покупают без НДС, то не могут заявить налог к вычету и сэкономить.

Вам же выставлять счёт с НДС, наоборот, невыгодно — придётся заплатить этот налог в бюджет. Но если отказать клиенту, он уйдёт к другому поставщику. Поэтому в крупных сделках предприниматели на УСН иногда делают исключения.

Разберёмся, как быть, если вы выставили счёт с НДС: как считать и платить налог и какую отчётность сдавать.

Коротко об НДС

НДС — это налог на добавленную стоимость, который включается в цену товара. Обычно НДС равен 20%, а для некоторых категорий товара — 10% или 0%.

Чтобы выделить сумму НДС из общей стоимости товара, умножьте её на 20/120 при ставке 20% или на 10/110 при ставке 10%.

Так, если товар стоит 10 000 рублей, включая НДС 20%, то сумма НДС — это 1 666,67 рублей (10 000 х 20 / 120).

Включите НДС в счёт

То есть выделите его в общей сумме. Например: итого к оплате 10 000 рублей, включая НДС 20% 1 666,67 рублей.

Выставите счёт-фактуру

Срок — 5 календарных дней. Отсчитывайте его с того момента, который был раньше:

- вы отгрузили товар, выполнили работу или оказали услугу с НДС,

- передали имущественные права,

- получили полную оплату предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Например, вы оформили договор на поставку круассанов и получили оплату от заказчика 15 июня. Выставите для него счёт-фактуру до 20 июня включительно.

Заплатите НДС и сдайте отчёт в налоговую

Сделайте это по итогам того квартала, в котором выставили счёт-фактуру. Сроки:

- за 1 квартал — до 25 апреля

- за 2 квартал — до 25 июля

- за 3 квартал — до 25 октября

- за 4 квартал — до 25 января.

В отчёте заполните титульный лист, раздел 1 с суммой НДС к уплате, раздел 12 со сведениями из счетов-фактур. Отчёт можно сдать только в электронном виде, на бумаге его не примут.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Как помогает Эльба

1. Выставляет счёт с НДС.

2. Создаёт счёт-фактуру.

Здравствуйте, итак - УСН доходы.

1. Если мы закупаем детали с НДС, продаём собранный продукт с НДС, и зачёт получается, например - на половину суммы НДС. Вырастет ли доход на сумму зачтённого, и соответственно УСН будет с новой увеличенной суммы? Или если зачёт - полностью, то доход - вся пришедшая сумма, или всё же можно НДС вычесть из базы УСН? :)

2. С какой базы платить 1% пенсионных в ситуации с НДС?

1. Так как у вас УСН «Доходы», то расходы на покупку товара не учитываются. Вы учитываете только доходы, полученные от его продажи. Соответственно, то что товар куплен с НДС не играет роли. Вы просто оплачиваете полную стоимость товара. В расходах учесть НДС не получится.

Учесть НДС, который вы заплатили при покупке товара, можно, если вы работаете на УСН «Доходы минус расходы». Тогда НДС вы можете включить в стоимость купленного товара и списать его в расходы, либо выделить отдельной строкой в расходах. Об этом подробнее написали в статье — https://e-kontur.ru/enquiry/63.

Если вы продаете товар с НДС и выставляете счета-фактуры, то у вас появляется обязанность платить НДС в налоговую и отчитываться за него. При этом в доходах УСН вы учитываете сумму оплаты от клиента без учета НДС. Например, вы выставляете счет на сумму 100 000 ₽ включая НДС. Тогда в доходах УСН вы учитываете 83 333,33₽.

2. 1% рассчитывается с доходов по УСН. Так как в доходах учитываете сумму без учета НДС, то и 1% рассчитываете с нее. То есть, с 83 333,33₽, как в примере выше.

Читайте также: