Ндс с субсидий 1с

Опубликовано: 20.04.2024

Многие предприниматели и организации в 2020 году первый раз получили субсидии. Государство выделило деньги на поддержку бизнеса и сохранение занятости в период коронавируса, да и старое финансирование никуда не исчезло. В налоговом учете субсидий есть особенности.

Надо ли включать субсидии в налоговую базу по НДС

Субсидии — это деньги, которые государство выделяет бизнесу на определенные цели и не требует возвращать. Деньги могут быть получены из бюджета любого уровня и в любой форме: перевод средств из регионального бюджета, прямая инвестиция из федерального бюджета, безвозмездный вклад в имущество.

Субсидии, полученные для финансирования затрат на покупку товаров, работ, услуг, имущественных прав, основных средств и нематериальных активов (далее для упрощения — товары).

При этом не важно, тратили ли вы субсидию на приобретение или компенсировали затраты за счет нее.

Субсидии, полученные для компенсации недополученных доходов в связи с применением государственных регулируемых цен или льготных цен для особых категорий потребителей.

Это касается только скидки на цену без НДС.

Субсидия компенсирует недополученные доходы, возникшие в связи с применением скидок и льгот.

Это касается скидок к цене с учетом НДС.

Коронавирусные субсидии на зарплату и профилактику COVID-19 не включаются в налоговую базу по НДС. Обе субсидии компенсируют обязательные затраты компаний — выдачу зарплаты и организацию мероприятий по профилактике коронавируса. При этом не важно, потратили ли вы субсидию на эти цели или компенсировали расходы за ее счет.

Можно ли принять НДС к вычету, если затраты профинансированы субсидией

Чтобы понять, можно ли принять к вычету НДС, изучите договор о предоставлении субсидии и нормативно-правовые акты, которые регулируют её выдачу. Полученные субсидии могут включать или не включать НДС.

В субсидию не заложен НДС — весь входящий налог на добавленную стоимость можно принять к вычету в стандартном порядке. Это связано с тем, что субсидия не компенсирует НДС и вы оплачиваете его полностью из своего кармана (ст. 107 НК РФ).

В субсидию включен НДС или в документах нет указаний на то, что он туда не заложен, — входной налог полностью или частично оплачивается за счет субсидии. Если расходы полностью покрыты субсидией, входной НДС нельзя принимать к вычету. Если же расходы частично оплачены за счет субсидии и собственных средств, то «свою» часть налога можно принять к вычету. Для расчета суммы НДС к вычету используйте формулу:

Доля НДС, которая не принимается к вычету, рассчитывается как соотношение стоимости товара с НДС, которая компенсирована за счет субсидии, к общей стоимости товара с НДС.

Пример расчета НДС к вычету

ООО «Лопасть» работает на ОСНО. В 1 квартале 2020 года компания получила субсидию в сумме 1 млн рублей. Всю субсидию компания потратила на покупку станка за 2,4 млн рублей (в том числе НДС 400 000 рублей), добавив собственные средства.

Доля входного НДС, которую нельзя принять к вычету = 0,42 % = 1 000 000 / 2 400 000.

Сумма НДС к вычету = 232 000 рублей =400 000 × (1 — 0,42).

Сумма НДС, которую нельзя принять к вычету, включается в состав прочих расходов для целей расчета налога на прибыль (ст. 264 НК РФ).

Нужно ли восстанавливать НДС, ранее принятый к вычету, если расходы компенсированы субсидией

Сразу скажем, что НДС не нужно восстанавливать получателям коронавирусных субсидий на зарплату и продавцам, которые получают компенсации недополученных доходов.

Во всех остальных случаях это снова зависит от того, заложен ли НДС в субсидию. Если не заложен, то НДС можно полностью принять к вычету и его не придется восстанавливать. Если же НДС входит в субсидию или в документации не указано, что он туда не входит, принятый к вычету НДС нужно будет восстановить.

НДС восстанавливайте в том квартале, в котором получили субсидию. Весь восстановленный налог учитывайте в составе прочих расходов и не включайте его в стоимость товаров.

Рассмотрим два стандартных случая восстановления НДС:

-

Целевая субсидия получена после того, как вы оплатили покупку из собственных средств и приняли НДС к вычету.

Целевыми считаются все субсидии, в правилах предоставления которых четко определены конкретные товары или расходы на которые она выдана.

В таком случае НДС нужно восстановить в том квартале, в котором получена субсидия. Если расходы полностью компенсированы субсидией, восстановите весь налог, если субсидия возместила расходы только частично, рассчитайте НДС к восстановлению по формуле:

Доля НДС к восстановлению = Компенсированная субсидией стоимость товара (включая НДС) / Общая стоимость товара (включая НДС)

Нецелевая субсидия получена после того, как вы оплатили покупку из собственных средств и приняли НДС к вычету.

В периоде получения субсидии восстановите долю входного НДС, которую приняли к вычету в течение года, предшествующего году получения субсидии. Для этого умножьте общую сумму НДС, заявленную к вычету в прошлом году, на долю, рассчитанную по формуле:

Доля НДС к восстановлению = Сумма субсидии / Совокупные расходы за предыдущий год на покупку, производство и реализацию (включая НДС)

Нужно ли вести раздельный учет расходов

Если вы получаете нецелевую субсидию, ведите раздельный учет расходов, произведенных за свой счет и за счет субсидии. Это поможет вовремя определить сумму НДС к вычету или к восстановлению.

Если не разделять расходы, налог в субсидированной части придется восстановить по правилам п. 3 ст. 170 НК РФ. Налоговые инспекторы контролируют это во время проверок.

Если вы не ведете раздельный учет, пересчитайте НДС в последнем квартале календарного года. Нужно восстановить весь налог, принятый к вычету, начиная с квартала, в котором получена субсидия. Долю НДС к восстановлению рассчитайте по формуле:

Доля НДС к восстановлению = Сумма субсидии (включая неиспользованную субсидию за прошлый год) / Совокупные расходы на товары за квартал получения субсидии и последующие (включая НДС)

При расчете не нужно учитывать положительную разницу между суммой субсидии и суммой расходов. Добавьте ее к сумме субсидий, когда будете рассчитывать аналогичный показатель в следующем году.

Суммы восстановленного НДС по стандартным правилам учтите в составе прочих расходов.

Ведите учет НДС при получении субсидий в Контур.Бухгалтерии. Веб-сервис поможет правильно разделить расходы, оформить вычет по НДС и восстановить налог. Ведите учет, составляйте и сдавайте отчетность через интернет, проводите расчеты с сотрудниками и получайте консультации специалистов. Все новые пользователи могут бесплатно познакомиться со всеми возможностями Бухгалтерии в течение двух недель.

Каким документом оприходовать субсидию МИНПРОМТОРГА с НДС?

Что нужно сделать чтобы НДС попал в книгу продаж? Проводила реализацию на 0,01копейку и указала всю сумму НДС(2895000руб.). Программа ругается на ошибки. Неправильно формируется декларация по налогу на прибыль, неправильно формируется форма 2, декларация по НДС.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Мария Демашева Куратор Profbuh8.ru Апр 13 2017 - 19:03

Уточните, пожалуйста, какой нормой НК РФ руководствуетесь по этому пункту «НДС по субсидии нужно заплатить в налоговую» и для каких целей оформляете документ «Отражение начисления НДС».

Давайте разберем вашу ситуацию подробно.

Получили субсидию на р/с Организации. Банка и касса – Банковские выписки – Поступление – Вид операции Прочее поступление. Проводка имеет вид Д 51 К 76.09. Аналитику с НДС/без НДС и ставку НДС мы берем из первичного документа т.е если в Выписке банка указано без НДС, то и в учете будет также. Если выделен НДС и указано, например, в т.ч НДС 18%, то в программе отражается эта информация.

Также по дате Уведомления у нас в учете отражена следующая хозяйственная операция Д 76.09 К 98.01 Субсидия включена в состав доходов будущих периодов на основании Уведомления о получении субсидии. Операции – Операции, веденные вручную.

Далее по поводу НДС. Учет зависит от того, на какие цели выделена субсидия.

Обратимся к НК РФ. Статья 162 НК РФ пп.2 п.1 говорит о том, что если Субсидия связана с оплатой реализуемых налогоплательщиком товаров (работ, услуг), то налоговая база увеличивается на эти суммы. Это не ваш случай т.к субсидия связана не с реализацией, а наоборот с возмещением затрат.

Идем дальше по законодательству и смотрим ст.170 п.3 пп.6 НК РФ – тут речь идет о субсидиях из федерального бюджета на возмещение затрат.

«6) в случае получения налогоплательщиком в соответствии с законодательством Российской Федерации субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом налога, …

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету.

Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в составе прочих расходов в соответствии со статьей 264 настоящего Кодекса.

Восстановление сумм налога производится в том налоговом периоде, в котором получены суммы предоставляемых субсидий».

У нас как раз возмещение затрат. Значит, анализируем первичные документы по субсидии, источник финансирования и т.д. и если это субсидия из федерального бюджета, то восстанавливаете НДС ранее принятый к вычету через Операции – Регламентные операции НДС – Создать – Восстановление НДС. Проводка будет иметь вид Д 19 К 68.02 + записи в регистры НДС.

Далее встает вопрос о том, как поступить с суммой восстановленного НДС. Как обсуждалось выше ст.170 п.3 пп.6 НК РФ говорит о том, что суммы НДС «учитываются в составе прочих расходов в соответствии со статьей 264 настоящего Кодекса».

Следовательно, сумма восстановленного НДС должна признаваться в прочих расходах. Проводка Д 91.02 К 19 оформляется через Операции – Регламентные операции НДС – Создать – Списание НДС.

ВНИМАНИЕ! По субсидиям из местного бюджета, а также из бюджета субъекта РФ обязанности восстанавливать ранее принятый к вычету НДС у Налогоплательщика нет.

И так как затронута тема субсидии, то заодно вспомним, как мы отражаем доходы. Если на момент получения субсидии, ОС (допускаю, что подвижной состав относится к ОС) уже введено в эксплуатацию и амортизируется, то в доходах признаем сумма равную амортизации. Проводка Д 98.01 К 91.01. Операции – Операции, введенные вручную.

Оставшаяся часть субсидии, отраженная в ДБП на счете 98.01, будет признана в доходах по аналогичному принципу, т.е. по мере признания расходов. При этом в НУ в полной сумме не позднее 3-х лет начиная с того налогового периода, в котором субсидия была получена.

Нормы обязательные к изучению при наличии операций по субсидиям в учете:

– Статья 78 Бюджетного кодекса «Предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам»;

– Статья 154 НК РФ «Порядок определения налоговой базы при реализации товаров (работ, услуг)»;

– Статья 162 НК РФ «Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)»;

– Статья 170 НК РФ «Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)»;

– Статья 264 НК РФ «Прочие расходы, связанные с производством и (или) реализацией»;

– Статья 271 НК РФ «Порядок признания доходов при методе начисления»;

– Правила ведения Книги продаж, Постановление Правительства РФ от 26.12.2011 № 1137;

– Определение Верховного Суда от 21.01.2016 N310-КГ15-13228 по делу NА09-7805/2014;

– Письмо Минфина РФ от 17.02.2016 N03-07-11/8728;

– Письмо Минфина РФ от 30.12.2016 N03-07-11/79600 (ж/д подвижной состав);

– ПБУ 13/2000 «Учет государственной помощи».

Субсидия дана для погашения части затрат на приобретение подвижного состава РЖД. Затраты уже понесены. за субсидию не отчитываемся и не возвращаем.

Но НДС по субсидии нужно заплатить в налоговую? Как это все сделать в 1С 8.3

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Многие бизнесмены имеют право на получение различных государственных субсидий. Однако выделенные из бюджета средства нередко облагаются налогами. Рассмотрим, как исчисляется НДС по полученным субсидиям с учетом всех последних изменений законодательства.

Какие бывают субсидии, и кто может на них рассчитывать

Субсидии вообще — это безвозмездная помощь, выделяемая из бюджета. Общие правила их предоставления регулируются статьей 78 БК РФ. Так как речь идет об НДС, то будем рассматривать субсидии, которые выплачиваются бизнесменам–плательщикам этого налога.

Напомним, субсидии могут выделяться из бюджетов всех уровней на основании соответствующих нормативных актов. Право на субсидии из федерального бюджета имеют, например, сельскохозяйственные производители. На региональном и местном уровне власти обычно поддерживают малый и средний бизнес, в первую очередь — в производственной сфере.

Облагаются ли субсидии НДС

Налогообложение субсидий из бюджета зависит от их назначения. Если выплата направлена на компенсацию затрат, понесенных налогоплательщиком, то НДС на ее сумму не начисляется.

Также возможна ситуация, когда бизнесмен вынужден продавать товары или оказывать услуги по нерыночным ценам. Здесь налогообложение полученных субсидий зависит от порядка определения цены.

Если применяются цены, контролируемые государством, то компенсация убытков продавца, полученная из бюджета, не облагается НДС. Бизнесмен платит налог только с тех средств, которые он получил непосредственно от покупателя (п. 2 ст. 154 НК РФ).

Если же «ценовая» субсидия выдана по иным основаниям, то к ней применяется расчетная ставка НДС — 10/110 или 20/120 (письмо Минфина РФ от 25.04.2018 № 03-07-11/28036).

Как восстановить НДС при получении субсидии

Субсидирование бизнеса влияет не только на начисление, рассмотренное выше, но и на вычет НДС. Если приобретаемые товары (услуги) финансируются за счет бюджетных средств, то «входной» налог по ним не подлежит возмещению (п. 2.1 ст. 170 НК РФ).

Если же налог уже был принят к вычету, то налогоплательщик должен провести восстановление НДС при получении субсидии (пп. 6 п. 3 ст. 170 НК РФ).

Не нужно восстанавливать налог только в том случае, если бюджетные средства выделены на финансирование закупок, не включающих в себя НДС, и это прямо указано в документах, регулирующих предоставление субсидии.

Если средства выделены на конкретные товары или услуги (либо на компенсацию «импортного» НДС), то сумму, подлежащую восстановлению, определить достаточно просто. Она будет равняться всему НДС, уплаченному поставщикам или на таможне.

Но нередко государственная помощь покрывает не все затраты бизнесмена. Как поступить в этом случае — рассмотрим в следующем разделе.

Как быть при частичном субсидировании

Если расходы бизнесмена компенсируются из бюджета частично, то здесь возможны различные варианты.

Если выделяется целевая субсидия, но она не покрывает всю стоимость приобретаемых товаров (услуг), то следует использовать пропорцию. Доля восстановленного НДС во всей сумме налога должна соответствовать доле полученных бюджетных средств в общем объеме субсидируемых закупок (абз. 3, 4 пп. 6 п. 3 ст. 170 НК РФ).

ООО «Альфа» в течение 1 квартала 2019 года приобрело материалы по субсидируемой деятельности на сумму 1200 тыс. руб., в т. ч. НДС — 200 тыс. руб. Затем организация получила компенсацию из бюджета в сумме 600 тыс. руб. Доля субсидии в затратах на материалы составила 50% (600/1200). Следовательно, и восстановить нужно 50% взятого к вычету НДС, т.е. — 100 тыс. руб.

При нецелевом субсидировании бизнеса также применяется пропорциональное восстановление. Но в этом случае используется доля полученных субсидий в расходах налогоплательщика за предыдущий год (абз. 6, 7 пп. 6 п. 3 ст. 170 НК РФ).

Важно отметить, что, в отличие от предыдущего варианта, здесь для пропорции следует учитывать не только затраты на закупку материальных ценностей, но и вообще все текущие расходы бизнесмена (включая зарплату, страховые взносы и т.п.).

ООО «Альфа» в 2018 году произвело расходы по субсидируемой деятельности в сумме 2000 тыс. руб., в т. ч.:

- приобретение товаров, материалов и услуг, облагаемых НДС, — 1180 тыс. руб., в т. ч. НДС — 180 тыс. руб.

- расходы, не облагаемые НДС, — 820 тыс. руб.

В январе 2019 года ООО «Альфа» получило субсидию в сумме 500 тыс. руб. Доля государственной помощи в общих затратах компании составила 25% (500/2000). Следовательно, нужно восстановить ¼ часть ранее начисленного НДС, т.е. 45 тыс. руб. (180 х 25%).

В обоих рассмотренных случаях налог следует восстановить в квартале, в течение которого было получено бюджетное финансирование. Если государственная помощь была выделена до приобретения товаров, то организация не должна принимать НДС по субсидируемым закупкам к вычету (п. 2.1 ст. 170 НК РФ). Для этого необходим раздельный учет. Если же он не велся, то восстановить НДС нужно в последнем квартале того года, в котором были получены бюджетные средства (пп. 7 п. 3 ст. 170 НК РФ).

Сумма определяется, исходя из доли субсидии в общей массе затрат за все налоговые периоды года, в течение которых бизнесмен пользовался субсидией. Пропорция здесь рассчитывается аналогично предыдущему варианту, т.е. с учетом всех расходов.

Таким образом, восстановленный НДС за весь год будет отражен в декларации за последний квартал.

ООО «Альфа» во 2 квартале 2019 года получило субсидию в сумме 375 тыс. руб. Раздельный учет не велся. Общие затраты предприятия за 2-4 кварталы 2019 года составили 1500 тыс. руб., в т. ч.:

- облагаемые НДС — 960 тыс. руб., в т. ч. НДС — 160 тыс. руб.

- не облагаемые НДС — 540 тыс. руб.

Субсидия составляет 25% от общих затрат компании (375/1500). Поэтому ООО «Альфа» должно будет в 4 квартале 2019 года восстановить 25% от НДС, взятого к вычету за период пользования бюджетными деньгами: 160 х 25% = 40 тыс. руб.

Рост ставки НДС и налогообложение субсидий

Ставка НДС с 01.01.2019 выросла для всех видов сделок, кроме тех, что облагаются по льготным ставкам 0% и 10%.

Каких-либо специальных правил, по которым субсидии облагаются НДС в переходный период, законодательство не предусматривает. Бизнесменам следует руководствоваться общими рекомендациями налоговиков (письмо ФНС РФ от 23.10.2018 № СД-4-3/20667@).

Ставку в общем случае следует применять, руководствуясь датой первоначальной операции, из которой вытекает начисление или вычет НДС.

Например, если налог был принят к вычету в 2018 году по ставке 18%, то и восстанавливать его нужно по этой же ставке, даже если субсидия была получена уже в 2019 году. Порядок расчета в этом случае показан в предыдущем разделе (пример 2).

Проводки по восстановлению НДС при субсидировании не зависят ни от объема финансирования (полное или частичное) ни от применяемой ставки.

Как избежать ошибок при налогообложении субсидий

Правильно исчислить НДС при субсидировании весьма непросто. Проблемы могут начаться уже на первом этапе — при определении целевого назначения средств. Ведь в нормативных актах далеко не всегда четко прописаны все условия предоставления бюджетной помощи и порядок ее использования.

А без верной оценки категории субсидии невозможно принять обоснованное решение о порядке расчета НДС.

Но предприниматель, получивший государственную поддержку, в первую очередь хочет думать о ее эффективном использовании для развития своего бизнеса, а не о том, как эта сумма облагается налогами.

Профессиональные консультанты 1C-WiseAdvice дают возможность руководителям компаний сосредоточиться на основных бизнес-процессах, не отвлекаясь на учет субсидий и их налогообложение.

Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. № 576, согласно которому предприятиям и ИП, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

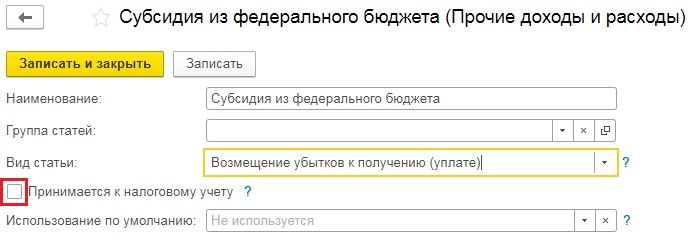

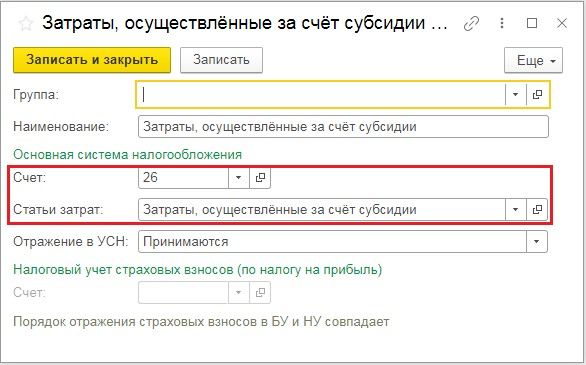

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

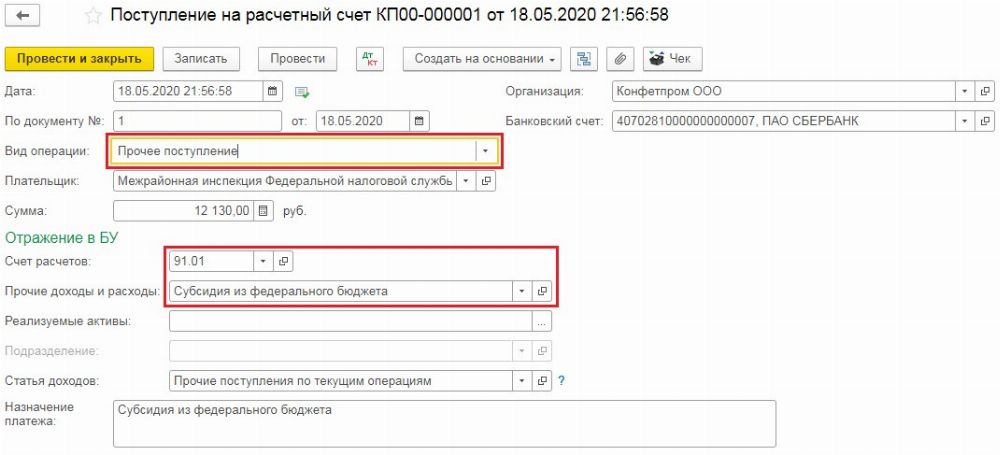

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

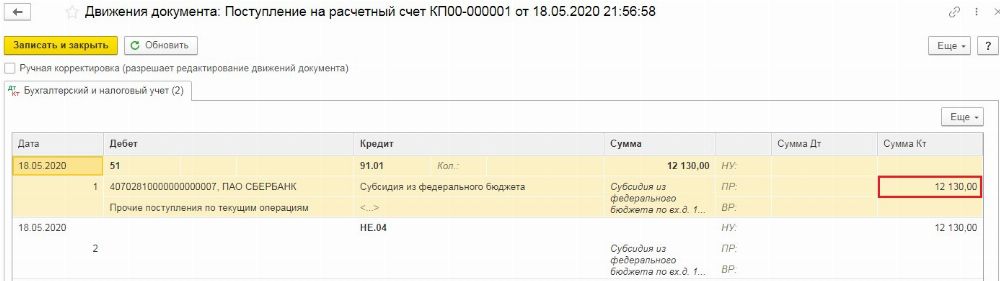

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

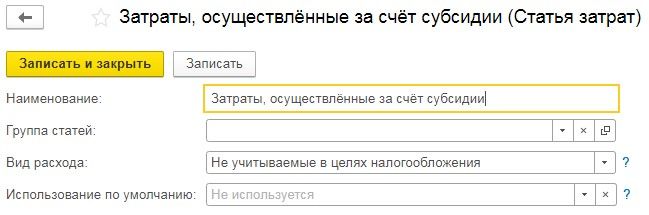

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

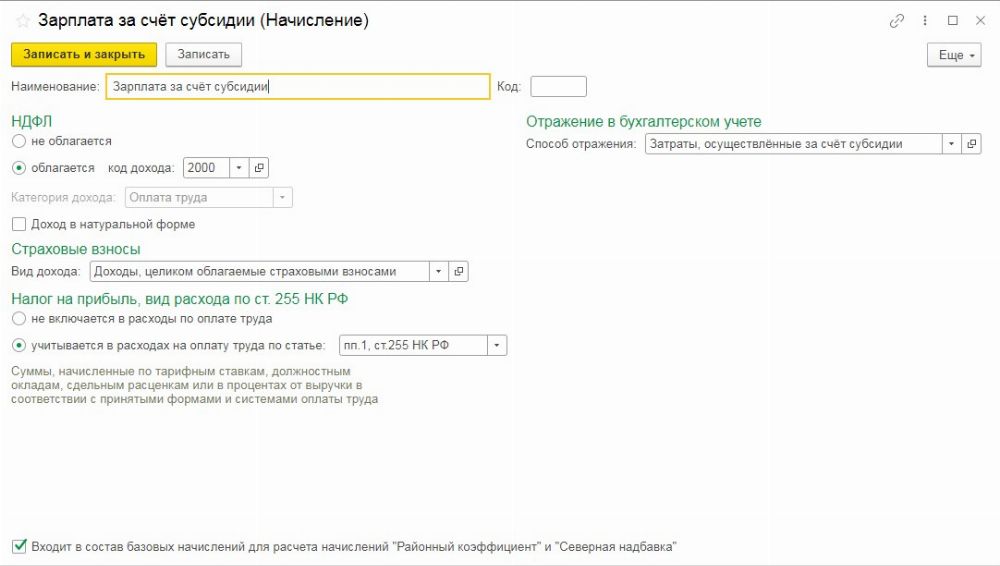

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

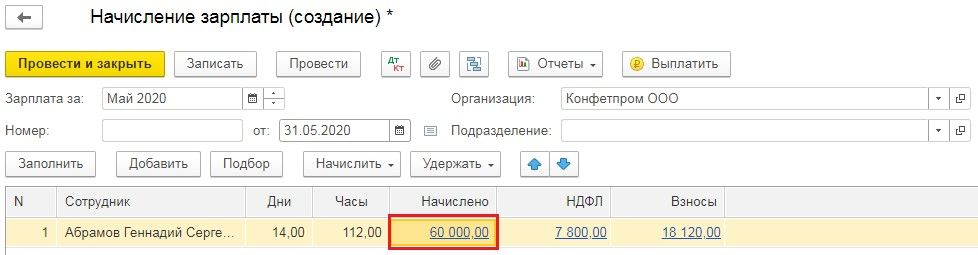

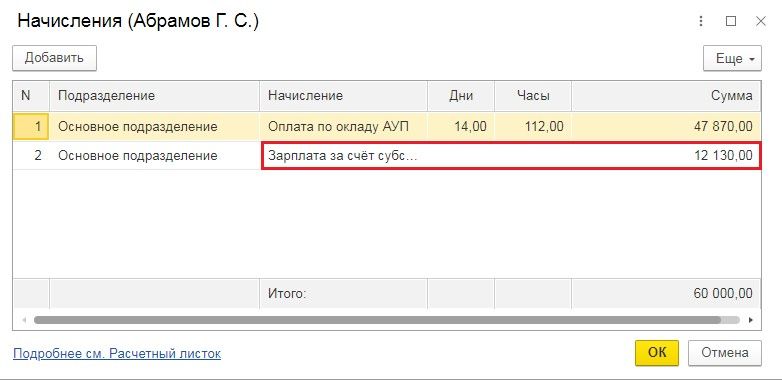

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

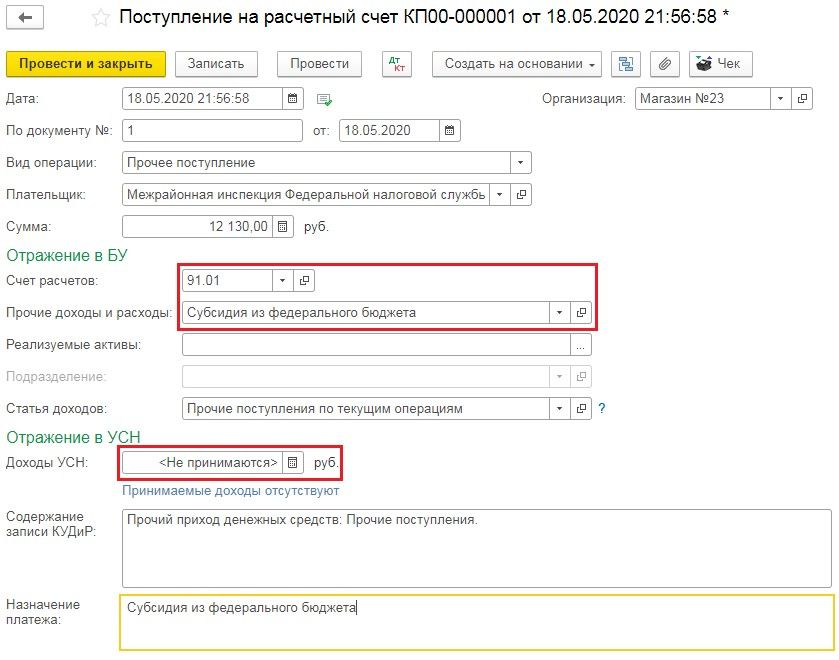

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

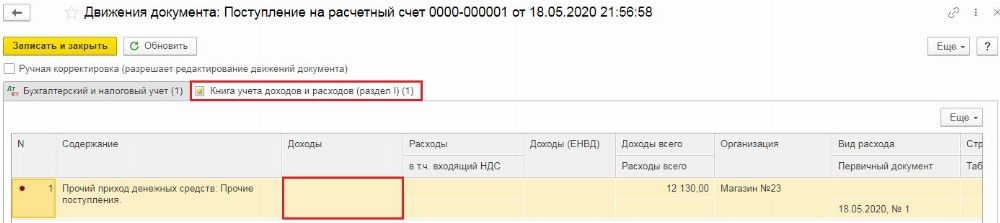

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

1. Размер дотаций

В апреле 2020 года по поручению президента РФ Путина В.В. правительством было принято Постановление о выплате субсидий малому и среднему бизнесу (Постановление Правительства РФ от 24 апреля 2020 № 576). Средства выплачиваются за апрель и май 2020 года.

Размер дотаций составляет:

· Для организаций — произведение МРОТ (12130 рублей) на количество работников в марте 2020 года;

· Для ИП — произведение МРОТ (12130 рублей) на количество работников в марте 2020 года, увеличенное на единицу;

· Для ИП без работников — МРОТ (12130 рублей).

Реестры для перечисления субсидий формируются Федеральной налоговой службой на основании данных, предоставленных ПФР. Подробнее об условиях предоставления выплат можно ознакомиться в Постановлении.

2. Поступление средств на расчетный счет

Рассмотрим порядок принятия к учету в 1С и расходования поступивших денежных средств (ДС) в 1С 8.3 Бухгалтерия 3.0 на примере.

Организация, входящая в реестр МСП, 18.05.2020 получила государственную субсидию по поручению президента в размере 60650 руб. Оплатила услуги охраны 8000 руб. за май месяц и начислила зарплату за май – 36749 руб. за счет субсидии и 73251 руб. – за счет средств компании. Остаток субсидии – 4802,80 руб.

1. В программе 1С 8.3 Бухгалтерия оформляем поступление средств на расчетный счет:

Статью доходов выбираем или создаем с видом движения .

Смотрим движение документа:

Данная выплата является условно целевой, т.к. предоставляется в целях частичной компенсации затрат, связанных с основной деятельностью. Потратить ее можно по усмотрению предприятия на оплату за предоставленные услуги, закупку оборудования, товаров, оплату зарплаты. Ее нельзя использовать на выплату дивидендов, предоставления займов и т.п.

Порядок отражения расходов по субсидиям в бухгалтерском учете регламентируется ПБУ 13/2000. Если покупаете внеоборотные активы, подлежащие амортизации, то списание бюджетных средств производится по мере начисления амортизации.

Если суммы субсидии для малого и среднего бизнеса используются на погашение текущих расходов, то суммы списываются в периоды признания расходов, на финансирование которых они предоставлены.

2. По нашему примеру, компания оплатила за счет субсидии услуги охраны за текущий месяц 8000 рублей.

31 мая получены акт и с/фактура на оказанные услуги.

Данные услуги в рамках полученной субсидии не принимаются к расходам по НУ.

Эту же сумму 31.05.2020 списываем с Дт счета 86 в Кт счета 91.01 документом .

К доходам в НУ эта дотация тоже не принимается, поэтому создаем новую статью доходов и снимаем флажок .

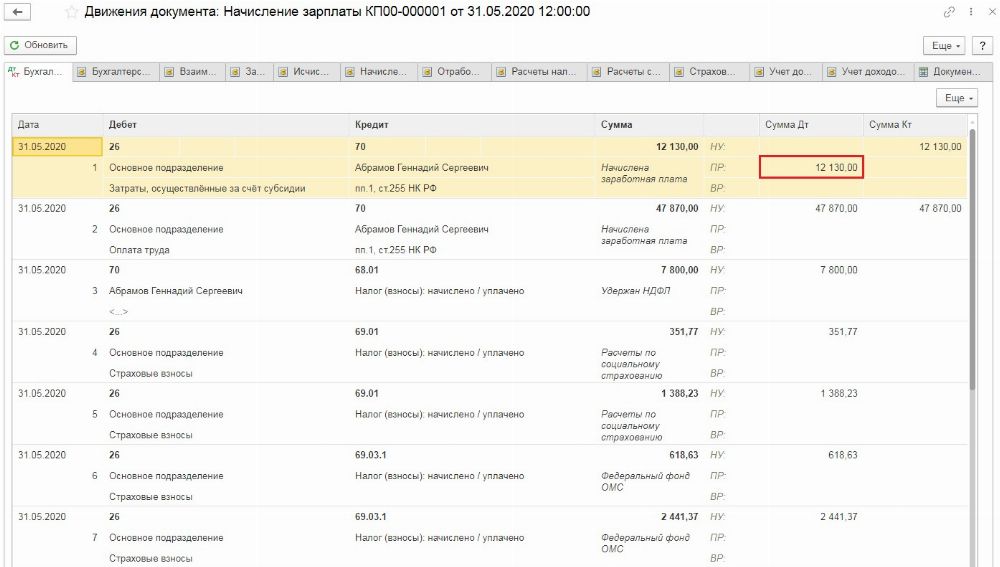

3. Расчет зарплаты сотрудников

Часть субсидии компания решила выплатить на зарплату. Хочу сразу предупредить, что это не самый легкий в учете способ потратить дотации, но если сделать верные настройки, зарплата и налоги рассчитаются правильно.

Для расчета зарплаты сотрудника создаем новый способ учета зарплаты

Для расчета страховых взносов в справочнике Статьи затрат по зарплате создаем новую статью.

Для расчета ФСС НС также создаем новую статью:

Перейдем там же в справочник Начисления и создадим новый вид начисления, выбрав введенный ранее Способ отражения. Должно получиться так:

При заполнении документа Начисление зарплаты добавляем строку и заносим расчетное значение по дотационной выплате, уменьшив на эту сумму основной оклад.

Смотрим движение документа, зарплата частично отнесена на расходы, частично за счет субсидии. То же самое со взносами.

Сформируем оборотно-сальдовую ведомость в 1С по счету 44 за май.

Теперь нужно сделать еще одну операцию вручную на сумму расходов на оплату труда и страховых взносов за счет субсидий.

Вот так выглядит счет 86.01 на конец месяца.

Если субсидия не погашается в том же месяце, то она относится на счет 98 «Доходы будущих периодов» операцией вручную.

Читайте также: