Холин хлорид ставка ндс

Опубликовано: 09.05.2024

Сельхозкомпании стали получать требования о доплате НДС по ставкам 18 и 20 процентов с импортных кормовых добавок, которые купили до 1 апреля 2019 года.

Споры вокруг ставки НДС для кормовых добавок набирают обороты. Без такой продукции животноводческие компании не могут растить поголовье и конкурировать на рынке. Закупать добавки приходится за рубежом, так как чаще всего на российском рынке аналогов нет. К зерну, комбикорму, кормовым смесям, зерновым отходам применяется налоговая ставка НДС 10 процентов (подп. 1 п. 2 ст. 164 НК). Больше льготной продукции – в шпаргалке.

- Какие продовольственные товары облагаются НДС по ставке 10 процентов

- Скот и птица в живом весе, мясо и мясопродукты

- Молоко и молокопродукты

- Яйца и яйцепродукты

- Масло растительное, маргарин

- Зерно, комбикорм, кормовые смеси, зерновые отходы, маслосемена

- Сахар, соль, мука, макароны, крупы

- Хлеб и хлебобулочные изделия

- Рыба и морепродукты

- Овощи, в том числе картофель

Теперь выясняется, что сельхозкомпании, которые уплатили на таможне НДС по пониженной ставке, должны доплатить налог по общей – 18 или 20 процентов в зависимости от налогового периода. Все потому, что в список льготной продукции чиновники внесли изменения. Стоимость юридических услуг по сопровождению судебных дел, предметом которых является доначисление НДС с кормовых добавок, в среднем составляет 200 000 руб. Далее подскажем, какие аргументы обычно срабатывают.

Что случилось

Федеральная таможенная служба – ФТС доначисляет сельхозкомпаниям НДС с импортных поставок кормовых добавок за трехлетний период до 1 апреля 2019 года. Если речь идет о закупке в 2018 году или раньше, таможенники требуют доплатить 8 процентов (18 – 10). За январь – март 2019 года – 10 процентов (20 – 10).

ФТС руководствуется разъяснениями Минфина. Чиновники ссылаются на то, что изменился перечень кодов видов продтоваров, облагаемых по ставке НДС 10 процентов при ввозе на территорию России. Теперь в нем появилась конкретная номенклатура. А если раньше ее не было в списке, то и льготу применять оснований не было (письмо Минфина от 14.05.2019 № 03-07-07/34252). В том числе это касается холин хлорида (от 29.12.2018 № 03-07-03/96635). Хотя еще два года назад представители министерства придерживались противоположного мнения (письмо от 13.07.2017 № 03-07-03/44559).

Поменялось не только мнение Минфина, но и аргументы таможенников в судах. До декабрьского письма № 03-07-03/96635 ФТС игнорировала все предыдущие письма Минфина, в которых шла речь о необходимости применения 10-процентной ставки. Таможенники говорили, что письма регулятора не являются нормативными документами. А значит, учитывать их при разрешении вопросов о НДС с кормовых добавок нельзя. Но уже с 2019 года таможенники неожиданно вспомнили о том, что ФТС подведомственна Минфину и мнение министерства имеет значение. Контролеры активно используют декабрьское письмо как основание для проверок после выпуска товаров, что в итоге приводит к доначислению НДС за три года.

Откуда взялась дата 1 апреля

С 1 апреля кормовые добавки поименованы в Перечне кодов видов продовольственных товаров, облагаемых НДС по ставке 10 процентов при ввозе на территорию России. Эта номенклатура числится в группе с кодом 2309 90, который присваивает таможня при оформлении импорта (постановление Правительства от 06.12.2018 № 1487).

Раньше кормовые добавки не фигурировали в списке напрямую. Поэтому возникали споры по поводу ставки НДС. Импортеры считали, что кормовые добавки облагаются пониженной ставкой в размере 10 процентов. Таможня утверждала, что нужно применять общую ставку. Судьи соглашались с контролерами. Если импортные корма не поименованы в Перечне либо не имеют готовую форму к употреблению, то применять льготную ставку налога нельзя (определения Верховного суда от 25.03.2019 № 303-ЭС19-1582, от 11.09.2018 № 308-КГ18-13197).

Поскольку неясность устранили только 1 апреля 2019 года, ФТС решила доначислить сельхозкомпаниям НДС на разницу между общей и пониженной ставкой за периоды до этой даты. Максимальный срок давности – три года.

С проверяющими можно спорить. Шансы доказать, что действия таможенников незаконны и необоснованны, у сельхозкомпаний есть. Победные аргументы – далее.

Изменится ставка НДС для фруктов, ягод и пальмового масла

Сельхозкомпании будут платить НДС по общей ставке 20 процентов с пальмового масла. Такой законопроект Госдума приняла в ключевом третьем чтении. Чиновники планируют отменить льготную ставку НДС в размере 10 процентов для такой продукции. Напомним, что привилегия действует с 2004 года. Зато на отдельные виды плодово-ягодной продукции российского производства ставка может снизиться с общей 20-процентной до пониженной 10-процентной. Федеральный закон от 02.08.2019 № 268-ФЗ уже опубликован. Поправки вступят в силу с 1 октября 2019 года. Подробнее об этом расскажем в рассылках и ближайших номерах.

Как переспорить таможню

Таможенники используют два главных аргумента. Первый заключается в том, что добавки не являются продуктами для кормления животных. Ведь их дают животным не в чистом виде, а только в составе кормов. Это не соответствует не только назначению добавок, но и здравому смыслу. Можно провести аналогию с продуктами питания. Большое количество продуктов тоже не используют в чистом виде, но никто не спорит, что речь идет о продуктах питания. В Европе, в частности, кормовые добавки относятся к категории кормов.

Второй аргумент – кормовые добавки не относятся к таким категориям товаров, как зерно, комбикорма, кормовые смеси и т. д. Но в этом же разделе Перечня указаны такие товары, как, например, мука из мяса. К сожалению, суды формально подходят к рассмотрению споров по кормовым добавкам и соглашаются с таможенниками. Тем не менее импортерам иногда удается успешно оспорить доначисления НДС. Недавний пример – решение Арбитражного суда Краснодарского края от 27.05.2019 по делу № А32-45755/2018.

«Читайте новости Meatinfo на нашем Telegram канале»

Письмо Министерства финансов Российской Федерации

от 24 июня 2019 г. N 03-10-11/45873

Вопрос: Об освобождении таможенного представителя от уплаты таможенных пошлин, НДС при выпуске товаров для внутреннего потребления в случае указания в декларации на товары неверной ставки.

Департамент налоговой и таможенной политики рассмотрел обращение от 19 июня 2019 г. и сообщает следующее.

Условия прекращения обязанности по уплате таможенных, иных платежей при помещении товаров под таможенную процедуру выпуска для внутреннего потребления регулируются частью 1 статьи 114 Федерального закона от 3 августа 2018 г. N 289-ФЗ “О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации” (далее – Федеральный закон). Данная норма является отсылочной к положениям главы 20 Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС, Союз).

Статьей 136 ТК ЕАЭС установлен закрытый перечень обстоятельств, при наступлении которых прекращается обязанность по уплате таможенных, иных платежей при помещении товаров под таможенную процедуру выпуска для внутреннего потребления. При этом такое обстоятельство, как освобождение таможенного представителя от уплаты таможенных платежей в случаях, определенных пунктом 7 статьи 346 Федерального закона, в данном перечне не поименовано. Общие случаи прекращения обязанности по уплате таможенных, иных платежей, приведенные в статье 54 ТК ЕАЭС, также не содержат такого обстоятельства.

Пунктом 5 статьи 405 ТК ЕАЭС предусмотрено, что при наступлении предусмотренных в соответствии с ТК ЕАЭС обстоятельств, при которых обязанность по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин подлежит исполнению, такая обязанность исполняется таможенным представителем солидарно с представляемым им лицом, за исключением случаев, когда исполнение такой обязанности связано:

1) с несоблюдением условий использования товаров в соответствии с таможенной процедурой, под которую помещены товары;

2) с изменением сроков уплаты таможенных пошлин, налогов в соответствии с главой 8 ТК ЕАЭС;

3) с совершением действий в нарушение целей и условий предоставления льгот по уплате таможенных пошлин, налогов и (или) ограничений по пользованию и (или) распоряжению товарами в связи с применением таких льгот.

При этом пунктом 6 статьи 405 ТК ЕАЭС предусмотрено, что законодательством государств – членов Союза могут устанавливаться иные случаи, когда обязанность по уплате таможенных, иных платежей, возникшая солидарно с декларантом, не подлежит исполнению таможенным представителем.

Частью 7 статьи 346 Федерального закона в качестве такого иного случая установлено освобождение таможенного представителя от исполнения данной солидарной обязанности, если исполнение такой обязанности связано с использованием при подаче декларации документов, не имеющих юридической силы, и при условии, что таможенный представитель доказал, что не знал и не должен был знать о незаконности перемещения товаров через таможенную границу Союза, что будет установлено решением суда или таможенного органа.

В тексте документа, видимо, допущена опечатка. Имеется в виду подпункт 25 пункта 1 статьи 2 ТК ЕАЭС.

В соответствии с пунктом 25 статьи 2 ТК ЕАЭС под незаконным перемещением товаров понимается перемещение товаров через таможенную границу Союза вне мест, через которые в соответствии со статьей 10 ТК ЕАЭС должно или может осуществляться перемещение товаров через таможенную границу Союза, или вне времени работы таможенных органов, находящихся в этих местах, либо с сокрытием от таможенного контроля, либо с недостоверным таможенным декларированием или недекларированием товаров, либо с использованием документов, содержащих недостоверные сведения о товарах, и (или) с использованием поддельных либо относящихся к другим товарам средств идентификации.

В соответствии с подпунктом 5 пункта 1 статьи 106 ТК ЕАЭС в декларации на товары должны быть указаны сведения об исчислении таможенных платежей, в том числе ставки таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин.

Указание в декларации на товары ставок таможенных пошлин, налогов, отличных от установленных в отношении определенных товаров, представляет собой заявление недостоверных сведений, и товары, в отношении которых в декларации на товары указана неверная ставка таможенных пошлин, налогов, являются незаконно перемещенными.

Согласно пункту 1 статьи 34.2 Налогового кодекса Российской Федерации (далее – НК РФ) Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов, плательщикам страховых взносов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах. При этом подпункт 5 пункта 1 статьи 32 НК РФ обязывает налоговые органы руководствоваться письменными разъяснениями по вопросам применения законодательства о налогах и сборах, которые дает Минфин России.

В указанных обстоятельствах заявление до 1 апреля 2019 года в декларациях на товары сведений в рамках разъяснений Минфина России о ставке налога на добавленную стоимость 10% в отношении кормовых добавок (код 2309 90 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза) считаем возможным отнести к случаю, поименованному в части 7 статьи 346 Федерального закона, когда на дату декларирования таможенный представитель не знал и не мог знать о том, что сведения о ставке налога заявлены недостоверно, то есть не знал и не должен был знать о незаконном перемещении декларируемых таким образом товаров.

Вместе с тем пункт 7 статьи 346 Федерального закона относит решение о том, что таможенный представитель не знал и не должен был знать о незаконности перемещения товаров через таможенную границу Союза, к компетенции таможенного органа или суда.

Таким образом, принятие такого решения не относится к компетенции Минфина России.

Для освобождения таможенных представителей от солидарной обязанности по уплате таможенных пошлин, налогов в описанных обстоятельствах считаем необходимым обращаться в соответствующий таможенный орган или судебные инстанции.

Заместитель директора Департамента

налоговой и таможенной политики

Н.А.Золкин

При таком положении и с учетом представленных в материалы дела доказательств, вывод судов о том, что кормовые добавки «AVIPLUS P» и «AVIPLUS S» не предназначены для кормления животных следует считать обоснованным, в связи с чем указанные товары правомерно исключены Таможней из товарной позиции 2309 и классифицированы в подсубпозиции 3808 99 900 0 ТН ВЭД. http://kad.arbitr.ru/Card/fe9b2612-c52c-4a32-8e0f-95fe85ec65e7

Учтя изложенного, суды пришли к выводу о том, что описание кормовых добавок «MINAZEL» и «MINAZEL PLUS» не соответствует тексту товарной позиции 2309, поскольку в их составе нет растительных компонентов. Эти добавки не несут в себе питательной ценности, не являются готовым продуктом для сбалансирования хозяйственных кормов (в составе продукта отсутствуют питательные вещества, обеспечивающие животное белками, жирами, углеводами или иными веществами) или готовым продуктом для приготовления полноценных кормов, а представляют собой сорбент микотоксинов в кормах для животных http://kad.arbitr.ru/Card/bae91363-3981-4891-970c-73ad7486933a

кукурузный глютен не является кормовой смесью, зерном, зерновым отходом, комбикормом, сухим кукурузным кормом, премиксом http://kad.arbitr.ru/Card/55742e5a-8418-4369-909a-17d693a91392

От Шавернева Михаила Викторовича

353925, г.Новороссийск, ул.Молодежная, д. 24 кв.1

Уважаемый, Дмитрий Анатольевич

Постановлением Правительства Российской Федерации от 31.12.2004 № 908 утверждены перечни кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов.

В том числе данным постановлением утверждены:

– перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации (далее Перечень 1);

– перечень кодов видов продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на территорию Российской Федерации (далее Перечень 2).

В разделе «Зерно, комбикорма, кормовые смеси, зерновые отходы» Перечня 2 до 01.04.2019 г. были названы «Продукты, используемые для кормления животных 2309 90 (кроме корма для декоративных рыб, декоративных и певчих птиц, кошек и собак)».

В течении длительного времени, ввиду того, что термин «продукты используемые для кормления животных» не был нормативно закреплен, таможенными органами повсеместно допускался ввоз и помещение под таможенную процедуру выпуск для внутреннего потребления кормовых добавок не являющихся самостоятельным кормом с уплатой НДС в размере 10%.

Допустимость применения ставки НДС 10% к кормовым добавкам неоднократно разъяснялась уполномоченными органами:

– Письмом Министерства финансов России от 13.07.2017 № 03-07-03/44559 в ответ на запрос ФТС России (направлено последним в подчиненные подразделения письмом от 20.07.2017 № 01-11/3915 для использования в работе), согласно которому в отношении кормовых добавок, классифицируемых под кодом ТН ВЭД 2309 90, применяется ставка НДС в размере 10%.

– Письмом Департамента налоговой и таможенной политики Министерства финансов России от 07.02.2018 № 03-07/7048, которым подтверждена позиция Минфина России, изложенная в его письме от 13.07.2017 № 03-07-03/44559, о применении ставки НДС в размере 10% в отношении кормовых добавок, классифицируемых под кодом ТН ВЭД 2309 90.

– Письмом Департамента налоговой и таможенной политики Министерства финансов России от 25.04.2018 № 03-07-07/28111, от 28.04.2018 № 03-07-07/29398 которыми подтверждена неизменность позиции Минфина России, изложенной в его письме от 13.07.2017 № 03-07-03/44559, о применении ставки НДС в размере 10% в отношении кормовых добавок, классифицируемых под кодом ТН ВЭД 2309 90.

– Письмом Департамента налоговой и таможенной политики Министерства финансов России от 25.06.2018 № 03-07-07/43513, согласно которому в отношении кормовых добавок следует применять пониженную ставку НДС в размере 10% в случае их классификации под кодом 2309 90 ТН ВЭД ЕАЭС.

То есть, для неограниченного круга импортеров и таможенных органов существовала правовая определенность в вопросе определения ставки НДС.

Но в 2018 году, в Определениях Верховного Суда Российской Федерации от 6 августа 2018 г. № 303-КГ18-10893, от 10 апреля 2018 г. № 309-КГ 18-3403, от 11 сентября 2018 г. № 308-КГ18-13197 были сделаны выводы о неправомерности применения ставки НДС в размере 10 процентов в отношении возимых в Российскую Федерацию кормовых добавок.

Минфин России основываясь на выводах Верховного суда РФ, письмом от 29.12.2018 г. №03-07-03/96635 фактически потребовал от Таможенной службы России пересмотреть вне ранее принятые решения о принятии при выпуске товара ставки НДС 10%.

ФТС России исполняя письмо Минфина России приступила к пересмотру ранее принятых решений о применении ставки НДС 10% к кормовым добавкам, доначислив сотни миллионов рублей НДС, и возбудив десятки уголовных дел по статье 194 УК РФ за якобы имевшее место уклонение от уплаты таможенных платежей.

В результате доначисления «задним числом» НДС, импортеры и потребители кормовых добавок, были вынуждены поднять цены на мясомолочные продукты, для производства которых требуются кормовые добавки.

На основании обращений импортеров и потребителей кормовых добавок, постановлением Правительства Российской Федерации от 06.12.2018 №1487 (вступило в силу 01.04.2019) позицию Перечня 2 «Продукты, используемые для кормления животных 2309 90 (кроме корма для декоративных рыб, декоративных и певчих птиц, кошек и собак)» раздела «Зерно, комбикорма, кормовые смеси, зерновые отходы» изложило в следующей редакции: «Продукты, используемые для кормления животных 2309 90 (в том числе корма растительные, корма животные сухие, премиксы, кормовые добавки, комбикорма, концентраты белково-витаминно-минеральные, концентраты амидо-витаминно-минеральные, концентраты и смеси кормовые) (кроме продуктов, предназначенных для кормления декоративных рыб, декоративных и певчих птиц, кошек и собак, декоративных грызунов и рептилий)».

Но, ФТС России, Минфин России и судебные органы, сочли, что внесенные изменения не имеют обратной силы, и служат целью не конкретизации видов продуктов используемых для кормления животных, а вводят новые виды продуктов для кормления животных, предположив, что описанные в скобках виды продуктов, ранее не подпадали под понятие продуктов используемых для кормления животных.

ФТС России продолжило мероприятия по доначислению НДС отношении кормовых добавок выпущенных под НДС 10% в период до 01.04.2019 г.

Прошу Вас, разъяснить Минфину России, ФТС России, и мне в том числе, распространяет ли новая редакция «Продукты, используемые для кормления животных 2309 90» свое действие на товары ввезенные ранее 01.04.2019 г..

МЫ ОКАЗЫВАЕМ УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ И ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ (С ФИЗИЧЕСКИМИ ЛИЦАМИ МЫ НЕ РАБОТАЕМ), В ТОМ ЧИСЛЕ: ДЕКЛАРАНТАМ (ИМПОРТЕРАМ и ЭКСПОРТЕРАМ), ТАМОЖЕННЫМ ПРЕДСТАВИТЕЛЯМ, ВЛАДЕЛЬЦАМ СВХ, УПОЛНОМОЧЕННЫМ ЭКОНОМИЧЕСКИМ ОПЕРАТОРАМ, ТАМОЖЕННЫМ ПЕРЕВОЗЧИКАМ.

МЫ ОКАЗЫВАЕМ ЮРИДИЧЕСКИЕ УСЛУГИ, СВЯЗАННЫЕ С ОПЕРАЦИЯМИ, СОВЕРШАЕМЫМИ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕНУЮ ГРАНИЦУ ЕАЭС В РЕГИОНЕ РОССИИ.

МЫ ГОТОВЫ РАЗЪЯСНИТЬ МЕХАНИЗМ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ПРОЦЕССОВ СВЯЗАННЫХ С ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ГРАНИЦУ, ДАТЬ ОЦЕНКУ ПРАВОМЕРНОСТИ ДЕЙСТВИЯМ ГОСУДАРСТВЕННЫХ КОНТРОЛИРУЮЩИХ ОРГАНОВ, ОБЖАЛОВАТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОМОЧЬ ВАШИМ ЮРИСТАМ ОБЖАЛОВАТЬ НЕПРАВОМЕРНЫЕ ДЕЙСТВИЯ В ВЫШЕСТОЯЩИЕ ОРГАНЫ и СУД.

Производители похожих товаров

- кормовые добавки для животных оптом

- Животный кормовой жир производство в России

- кормовая добавка завод

- Биологически активные добавки для животных производители

- купить добавки пищевые для животных от производителя

- добавки кормовые для птицы оптом цена

- добавки кормовые для свиней оптом

Покупатели товаров

- кормовые добавки для животных продажа

- Животный кормовой жир покупатели

- кормовая добавка продать оптом

- Биологически активные добавки для животных оптом

- вывоз

оптом - добавки кормовые для птицы продать на экспорт

- добавки кормовые для свиней

Производители холиного хлорида оптом

Если вы хотите купить холин хлорид напрямую для вывоза на экспорт, при это вы не знаете сколько это будет стоить:

Холин Хлорид 60%:

Холин хлорид жидкий 70%

Холин хлорид

Экспорт за рубеж, подбор надежных поставщиков

Почта: [email protected] WhatsApp

Таможенное оформление, сертификация продукции

Почта: [email protected]

Если вы производитель холиного хлорида и хотите узнать, где можно продать товар зарубеж, мы рекомендуем поставлять вашу продукцию в следующие страны:

Как продать? покупатели

Найдите для себя подходящих покупателей из крупнейших стран импортеров холиного хлорида - buyers for Choline chloride:

Покупали в ЕАЭС

Компании постоянно закупающие продукцию из РФ

Таможенные платежи и оплата НДС

При вывозе холиного хлорида, вы не будете оплачивать ставку НДС в бюджет. Цена для клиента - 20% НДС.

Экспортные платежи: 0%

Payment for export Choline chloride from Russia 0%

При экспорте вы так же можете оформить возврат НДС. Для этого при продаже холиного хлорида необходимо, подготовить комплекс всех необходимых документов. Мы можем помочь реализовать вашу продукцию, на территории стран Таможенного Союза, АТЭС

При импорте (ввозе) в другую страну вам будет необходимо заплатить налог, аналог НДС. Допустим в ЕС это VAT. IMPORT VAT: 20%

Крупнейшие покупатели российской холиного хлорида

Мы подготовили список компаний, где можно продать холиного хлорида. Это крупнейшие импортеры, покупающие свою продукцию из стран СНГ.

- MEALBERRY GMBH: КОРМ ДЛЯ ДЕКОРАТИВНЫХ И ПЕВЧИХ ПТИЦ, ГРЫЗУНОВ, СОДЕРЖАЩАЯ КОМПЛЕКС ВИТАМИНОВ И ОТХОДЫ ПЕРЕРАБОТКИ РАСТИТЕЛЬНОГО СЫРЬЯ, НЕ СОДЕРЖАЩАЯ КРАХМАЛ, ГЛЮКОЗУ И МОЛОЧНЫЕ ПРОДУКТЫ, НЕ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ, БЕЗ СОДЕРЖАНИЯ ХОЛИН ХЛОРИДА

- ЧЛ РОЗИКОВ САЛОМАТШОХ ВАХОБОВИЧ: КОМБИКОРМ ДЛЯ КРС, ГРАНУЛИРОВАННЫЙ, НЕ СОДЕРЖИТ КРАХМАЛ, ГЛЮКОЗУ, МОЛОЧНЫЕ ПРОДУКТЫ, СВЕКЛОВИЧНЫЙ ЖОМ И ХЛОРИДА ХОЛИНА. ГОСТ Р: КОМБИКОРМ - (ГРАНУЛИРОВАННЫЙ ДЛЯ МОЛОЧНЫХ КОРОВ) -. ТН (В П/П МЕШКАХ ПО КГ

- MIDAND MED & CO S.R.L: НАБОР РЕАГЕНТОВ "АНТИГЕН КАРДИОЛИПИНОВЫЙ ДЛЯ РЕАКЦИИ МИКРОПРЕЦИПИТАЦИИ (РМП), РАСТВОР ДЛЯ ДИАГНОСТИЧЕСКИХ ЦЕЛЕЙ" АМП. МЛ № В КОМПЛЕКТЕ С % РАСТВОРОМ ХОЛИН-ХЛОРИДА, ФЛ. МЛ №; СЕРИЯ, УПАКОВОК ( КОРОБКИ

- ООО МАРКАЗИ САВДО БАЙТОР - ТМ: КОРМОВАЯ ДОБАВКА: ХОЛИН ХЛОРИД , ПОРОШОК ХИМИЧЕСКОГО СИНТЕЗА ДЛЯ ПРОИЗВОДСТВА ПРЕМИКСОВ, КОРМОВЫХ ДОБАВОК И КОМБИКОРМОВ С ЦЕЛЬЮ ОБОГАШЕНИЯ РАЦИОНОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ЖИВОТНЫХ. НЕ ПРИМЕНЯЕТСЯ В ВЕТЕРИНАРИИ И МЕДИЦИНЕ. УПАКОВКА ПОЛИЭТИЛЕНОВЫЕ МЕШКИ

- ИСАЕВ КЕНЕШБЕК ТЕНТИЕВИЧ: ПРОДУКТЫ, ИСПОЛЬЗУЕМЫЕ ДЛЯ КОРМЛЕНИЯ ЖИВОТНЫХ, БЕЗ СОДЕРЖАНИЯ ХЛОРИДА ХОЛИНА: ГОТОВЫЕ ДЛЯ УПОТРЕБЛЕНИЯ ФАСОВАННЫЕ КОРМОВЫЕ СМЕСИ В АССОРТИМЕНТЕ

- ТОО МЕД - МАРК: РЕАГЕНТЫ ДИАГНОСТ. ЛАБОР. МЕДИЦ. АНТИГЕН КАРДИОЛИПИНОВЫЙ ДЛЯ РЕАКЦ. МИКРОПРЕЦИПИТАЦИИ ПРИ ДИАГНОСТИКИ СИФИЛИСА: АНТИГЕН КАРДИОЛИПИНОВЫЙ МЛ, Р-Р ХОЛИНА ХЛОРИДА-МЛ-. НЕ ДЛЯ ВЕТЕРИНАРИИ

- ДАДОБОЕВ НАСИМЖОН ХАФИЗОВИЧ: КОМПЛЕКСНЫЕ ПИЩЕВЫЕ ДОБАВКИ ДЛЯ ДОБАВЛЕНИЯ В КОРМ ПРОДУКТИВНЫХ ЖИВОТНЫХ, НЕ ГРАНУЛИРОВАННЫЕ: ХОЛИН ХЛОРИД - МЕШКА

Доставка морем

Если вам необходима доставка холиного хлорида по морю на корабле или в контейнере, на условиях CIF в порт. Вы можете узнать сколько времени это займет или посчитать минимальную цену доставки. Так же узнаете ближайший порт

Разрешительные документы для экспорта холиного хлорида

Если вы производитель, мы поможем подготовить для необходимые документы для вывоза холиного хлорида в ЕС, СНГ, АЗИЮ, АФРИКУ или АМЕРИКУ.

Выбор подходящего кода ТН ВЭД для холиного хлорида (затаможка)

- КОРМОВАЯ СМЕСЬ ДЛЯ МЕЛКИХ ГРЫЗУНОВ И ДЕКОРАТИВНЫХ И ПЕВЧИХ ПТИЦ СОДЕРЖАЩАЯ КОМПЛЕКС ВИТАМИНОВ И ОТХОДЫ ПЕРЕРАБОТКИ РАСТИТЕЛЬНОГО СЫРЬЯ НЕ СОДЕРЖАЩАЯ КРАХМАЛ ГЛЮКОЗУ И МОЛОЧНЫЕ ПРОДУКТЫ НЕ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ БЕЗ СОДЕРЖАНИЯ ХОЛИН ХЛОРИДАНЕ СОД

- КОРМОВАЯ ДОБАВКА ДЛЯ СХ ЖИВОТНЫХБЕЗ СОДЕРЖАНИЯ МОЛОЧНЫХ ПРОДУКТОВСОДХОЛИН ХЛОРИДА МЕНЕЕ НЕ СОДЕРЖИТ ПРОТЕИНАЖИРА СОДЕРЖИТ ВИТАМИНЫМИНЕРАЛЫВ ВИДЕ ПОРОШКАРАСФАСОВКА В МЕШКАХ ПО ПО КГВСЕГО МЕШКОВ

- КОРМОВЫЕ ДОБАВКИ ИСПОЛЬЗУЕМЫЕ В КОРМЛЕНИИ ЖИВОТНЫХ ПРОДУКЦИЯ ДЛЯ СВИНОВОДСТВА ПРЕМИКС МЕШКОВ ПО КГ КГ КГ КГ КГ БЕЗ СОДЕРЖАНИЯ ХОЛИНХЛОРИДА И ЗЕРНОВЫХ ДОБАВОК

- КОМПЛЕКСНЫЕ ПИЩЕВЫЕ ДОБАВКИ ДЛЯ ДОБАВЛЕНИЯ В КОРМ ПРОДУКТИВНЫХ ЖИВОТНЫХ НЕ ГРАНУЛИРОВАННЫЕ ХОЛИН ХЛОРИД МЕШКА

- ПРОДУКТЫ ИСПОЛЬЗУЕМЫЕ ДЛЯ КОРМЛЕНИЯ ЖИВОТНЫХ ДЛЯ ОБОГАЩЕНИЯ И БАЛАНСИРОВАНИЯ РАЦИОНОВ ПРОМЫШЛЕННЫХ ЖИВОТНЫХ И ПТИЦ СОДЕРЖАНИЕ ХЛОРИД ХОЛИНА

- КОРМ ДЛЯ ДЕКОРАТИВНЫХ И ПЕВЧИХ ПТИЦ ГРЫЗУНОВСОДЕРЖАЩАЯ КОМПЛЕКС ВИТАМИНОВ И ОТХОДЫ ПЕРЕРАБОТКИ РАСТИТЕЛЬНОГО СЫРЬЯ НЕ СОДЕРЖАЩАЯ КРАХМАЛ ГЛЮКОЗУ И МОЛОЧНЫЕ ПРОДУКТЫ НЕ ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ БЕЗ СОДЕРЖАНИЯ ХОЛИН ХЛОРИДА

- КОРМОВАЯ ДОБАВКА ХОЛИН ХЛОРИД ПОРОШОК ХИМИЧЕСКОГО СИНТЕЗА ДЛЯ ПРОИЗВОДСТВА ПРЕМИКСОВ КОРМОВЫХ ДОБАВОК И КОМБИКОРМОВ С ЦЕЛЬЮ ОБОГАШЕНИЯ РАЦИОНОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ЖИВОТНЫХ НЕ ПРИМЕНЯЕТСЯ В ВЕТЕРИНАРИИ И МЕДИЦИНЕ УПАКОВКА ПОЛИЭТИЛЕНОВЫЕ МЕШКИ

- НАБОР РЕАГЕНТОВ АНТИГЕН КАРДИОЛИПИНОВЫЙ ДЛЯ РЕАКЦИИ МИКРОПРЕЦИПИТАЦИИ РМП РАСТВОР ДЛЯ ДИАГНОСТИЧЕСКИХ ЦЕЛЕЙ АМП МЛ В КОМПЛЕКТЕ С РАСТВОРОМ ХОЛИНХЛОРИДА ФЛ МЛ СЕРИЯ УПАКОВОК КОРОБКИ

- РЕАГЕНТЫ ДИАГНОСТ ЛАБОР МЕДИЦ АНТИГЕН КАРДИОЛИПИНОВЫЙ ДЛЯ РЕАКЦ МИКРОПРЕЦИПИТАЦИИ ПРИ ДИАГНОСТИКИ СИФИЛИСААНТИГЕН КАРДИОЛИПИНОВЫЙ МЛРР ХОЛИНА ХЛОРИДА МЛ ШТНЕ ДЛЯ ВЕТЕРИНАРИИ

ХОЛИН ХЛОРИД ВИТАМИН В НА РАСТНОСИТЕЛЕ РАСТ МАСЛЕ ПРЕДНАЗ ДЛЯ ОБОГАЩИ БАЛАНСИРРАЦИОНОВ ЖИВОТНЫХ В ТЧПТИЦПДАТА ИЗГ КГ ПДАТА ИЗГ КГ ПДАТА ИЗГ КГ

МОДИФИЦИРОВАННЫЕ ИММУНОЛОГИЧЕСКИЕ ПРОДУКТЫНЕ ДЛЯ ВЕТИРИНАРИИАНТИГЕН КАРДИОЛИПИНОВЫЙ ДЛЯ РЕАКЦИИ МИКРОПРЕЦИПАЦИИ НАБРАСТВОР КАРДИОЛИПИНА ЛЕЦИТИНА ХОЛЕСТЕРИНА АМПУЛ ПО МЛ РАСТВОР ХОЛИНХЛОРИДА ФЛАКОНА ПО МЛ

ТОП 9 стран куда можно продать холин хлорид

Продажа холиного хлорида на экспорт в Таджикистан

- ООО МАРКАЗИ САВДО БАЙТОР - ТМ

- ДАДОБОЕВ НАСИМЖОН ХАФИЗОВИЧ

- ЧЛ РОЗИКОВ САЛОМАТШОХ ВАХОБОВИЧ

холин хлорид оптом на экспорт в Германию

Продажа холиного хлорида на экспорт в Казахстан

- ТОО МЕД - МАРКЕТ

- ТОО ПРОГРЕСС - АГРО

холин хлорид оптом на экспорт в Украину

- ООО АСТАРТА

Продажа холиного хлорида на экспорт в Молдову

холин хлорид оптом на экспорт в Нидерланды

- JANSEN OPEN OVERSLAG(ЧЗ ТРАНСЭКСПЕДИЦИЯ ЛВ

Продажа холиного хлорида на экспорт в Францию

- СЕЛТИК НУТРИШИОН ЭНИМАЛ

холин хлорид оптом на экспорт в КИРГИЗИЮ

Продажа холиного хлорида на экспорт в Узбекистан

Присылайте к нам на почту [email protected] информацию о вашей продукции. Мы подберем для вас подходящие страны. И предложим наиболее простой способ экспортировать холин хлорид.

Материал подготовлен: Ирина Куликовская vk , 01 May 2021

Менеджер по работе с клиентами

"Ничего особенно не трудно, если разделить работу на небольшие части"

Мы выполнили следующие поставки

Москва - Варшава (2020)

Перевозка, таможня - оборудования

Выполнение под "ключ" всех услуг. Нахождение покупателя, оформление таможни, логистика. Связь с принимающей компанией

Москва - Италия (2020)

Перевозка оборудования

Выполнение под "ключ" всех услуг. Нахождение покупателя, оформление таможни, логистика. Связь с принимающей компанией

Москва - Финляндия (2020)

Экспорт продуктов питания

Таможня, логистика до границы.

Рязань - Китай (2020)

Поиск покупателей

Нахождения покупателя для экспорта химической продукции

материал подготовил: Никита Зеленцов (Санкт Петербург)

Опыт: оформление грузов, логистика, подбор поставщиков

Образование: высшее образование (Санкт-Петербургский государственный экономический университет)

Дата обновления: 13.03.2020

- Подбор кода ТН ВЭД для холиного хлорида

- Правила ввоза холиного хлорида в Россию

- Сертификаты, декларации и лицензии

- Страны импортеры

- Компании производители которые уже импортируют в Россию

- Стоимость таможенной очистки и расчет платежей на импорт

- Сроки доставки

Какой код ТН ВЭД подходит холиного хлорида

При импорте холиного хлорида подходит следующий код ТН ВЭД 3004900009. Возможно так же подходят следующие коды ТН ВЭД: 2309, 230990, 2309909500, 2309909900, 2827200000, 2827310000, 2827398500

Как можно сэкономить на логистике и таможенных платежах?

Самый просто способ снизить таможенные платежи и оптимизировать доставку холиного хлорида это "правильно" подобрать кода ТН ВЭД. Более выгодный код ТН ВЭД, позволит не делать определенную документы и сократить таможенную пошлину при растаможке холиного хлорида

Найти проверенного перевозчика и проработать маршрут доставки вашего груза

Вы можете заказать оценку ввоза вашего товара 👉 заполнить форму запроса

Производители и поставщики

| Компании | Продукция | Страна |

|---|---|---|

| Liaoning Biochem Co., Ltd (дистрибьютер) | Продукция микробиологической промышленности кормовая добавка Холин хлорид 60%, Холин хлорид 70% | КИТАЙ |

| HEBEI KANGDALI PHARMACEUTICAL CO.,LTD. (завод) | Холин хлорид 60% на кукурузной основе - кормовая добавка для производства премиксов и комбикормов с целью обогащения рационов сельскохозяйственных животных и птиц холином | КИТАЙ |

| Liaoning Biochem Co.,Ltd (дистрибьютер) | Холин хлорид 60% - кормовая добавка для обогащения и балансирования рационов животных, в том числе птиц и рыб, по холину. Выпускают расфасованным по 25 кг в полипропиленовых мешках. Хранят в упаковке организации-производи | КИТАЙ |

| Liaoning Biochem Co., Ltd., (импортер) | Кормовая добавка Холин хлорид 60% в виде порошка для обогащения и балансирования рационов животных, в том числе птиц и рыб, по холину. Фасовка: по 25 кг в полипропиленовых мешках. | КИТАЙ |

| Liaoning Biochem Co.,Ltd / Ляонинг Биочем Ко, ЛТД (компания) | кормовая добавка Холин хлорид 60% для обогащения и балансирования рационов животных, в том числе птиц и рыб, по холину | КИТАЙ |

| SHANDONG JUJIA BIOTECH CO., LTD (импортер) | Кормовая добавка «Холин хлорид 60% на кукурузном носителе» в виде порошка для производства премиксов и комбикормов с целью обогащения рационов свиней, кроликов и сельскохозяйственной птицы холином | КИТАЙ |

| Ляонинг Биочем Ко., Лтд. (дистрибьютер) | Холин хлорид 60% - кормовая добавка в виде порошка для обогащения и балансирования рационов животных, в том числе птиц и рыб, по холину. Фасовка: по 25 кг в полипропиленовых мешках. Условия хранения и сроки реализации указ | КИТАЙ |

| Liaoning Biochem Co.,Ltd, Китай (Фабрика) | Холин хлорид 60% (Choline Chloride 60%) - кормовая добавка для обогащения и балансирования рационов животных, в том числе птиц и рыб, по холину. Упаковка: по 25 кг в полипропиленовых мешках. Хранят в упаковке производителя | КИТАЙ |

| TAIAN HAVAY CHEMICALS Co., Ltd (компания) | Холин хлорид 60% для обогащения и балансирования рационов животных, в том числе птиц и рыб по холину | КИТАЙ |

| Liaoning Biochem Co., Ltd. (завод) | Холин хлорид 60% ( Choline chloride 60%)- кормовая добавка в виде порошка для обогащения и балансирования рационов животных, в том числе птиц и рыб, по холину. Упаковка: полипропиленовые мешки по 25 кг. Хранение в упаковке | КИТАЙ |

| "ХЭБЕЙ КАНГДАЛИ ФАРМАСЬЮТИКАЛ КО., ЛТД" ("HEBEI KANGDALI PHARMACEUTICAL CO., LTD") (производитель) | Холин хлорид 60% на кукурузной основе | КИТАЙ |

| "HEBEI KANGDALI PHARMACEUTICAL CO., LTD" ("ХЭБЕЙ КАНГДАЛИ ФАРМАСЬЮТИКАЛ КО., ЛТД") (дистрибьютер) | Холин хлорид 60% на кукурузной основе | КИТАЙ |

| HEBEI KANGDALI PHARMACEUTICAL CO, LTD (импортер) | Холин хлорид 60% на кукурузном носителе | КИТАЙ |

| Taian Havay Chemicals Co., Ltd./ Тайан Хэвэй Кемикалс Ко., Лтд (компания) | Холин хлорид 60% для нормализации обмена веществ и повышения продуктивности у сельскохозяйственных животных, в том числе птиц | КИТАЙ |

| Shandong Jujia Biotech Co., Ltd (дистрибьютер) | Кормовая добавка "Холин Хлорид 60% (Choline Chloride 60%)" в виде порошка для обогащения и балансирования рационов сельскохозяйственных животных и птиц по витамину В4. Фасовка - мешки, картонные барабаны и коробки массой | КИТАЙ |

| Shandong NB Technology Co., Ltd (импортер) | ХОЛИН ХЛОРИД 60% (кормовая добавка) | КИТАЙ |

| Taian Havay Chemicals Co., Ltd. (производитель) | Холин хлорид 60% (Cholin Chloride 60%) - кормовая добавка в виде порошка для нормализации обмена веществ и повышения продуктивности у сельскохозяйственных животных, в том числе птиц. | КИТАЙ |

| TAIAN HAVAY CHEMICALS Co., Ltd/ ТАЙЪЯНЬ ХАВАЙ КЕМИКАЛС КО., ЛТД (Фабрика) | Холин хлорид 60% - кормовая добавка, для нормализации обмена веществ и повышения продуктивности у сельскохозяйственных животных, в том числе птиц. | КИТАЙ |

| SHANDONG NB TECHNOLOGY CO., LTD., Китай/ Шандонг НБ Технолоджи Ко. (дистрибьютер) | Холин хлорид 60% кормовая добавка для обогащения и балансирования рационов сельскохозяйственных животных, в том числе птиц, рыб, а также кошек и собак. | КИТАЙ |

| Hebei Dazheng Feed Science and Technology Co., Ltd./ Хебей Дажен Фид Сциенс энд Технолоджи Ко., Лтд (компания) | Холин хлорид 60% - кормовая добавка для обогащения и балансирования рационов сельскохозяйственных животных, в том числе птиц и рыб по витамину В4 | КИТАЙ |

Правила ввоза холиного хлорида ( код ТН ВЭД 3004900009)

Для ввоза в Россию необходимо подготовить разрешительные документы.

- Акциз - Нет

- Временная импортная пошлина - Нет

- Двойное применение - Нет

- Импортная пошлина - Внутри данной товарной позиции ставка разная. Смотрите информацию для более полных позиций

- Квотирование на импорт - Нет

- Квотирование на экспорт - Нет

- Лицензирование на импорт - Нет

- Лицензирование на экспорт - Нет

- НДС - Внутри данной товарной позиции ставка разная. Смотрите информацию для более полных позиций

- Подтверждение классификации - Внутри данной товарной позиции ставка разная. Смотрите информацию для более полных позиций

- Преференциальный режим - Нет

- Прочие особенности -

- Сертификация - Внутри данной товарной позиции ставка разная. Смотрите информацию для более полных позиций

- Ставка обеспечения - Нет

- Экспортная пошлина - Нет

- Декларация соответствия ТР ТС

Документы для прохождении Таможни РФ (ТС)

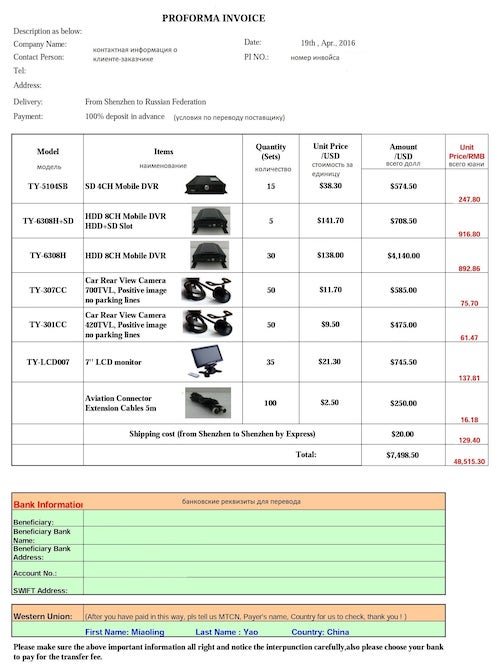

При импорте вашего груза необходимо будет подготовить следующие документы:

- Инвойс

- Контракт

- Страховой полис

- Упаковочный лист

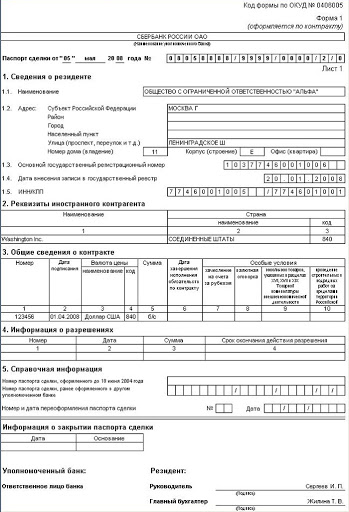

- Паспорт сделки

- Уплатить таможенный сбор

Разрешительные документы для провоза холиного хлорида через таможню

При ввозе вам обязательно понадобятся следующие документы, если вы обратитесь "слабому" брокер, он может выставить другой пакет необходимых документов.

| Документы для таможни | Цена, руб. | Срок, дней |

|---|---|---|

| Ветеринарный сертификат | от 4900 | от 3 дней |

| Декларация соответствия | от 3900 | от 3 дней |

| Сертификат или декларация соответствия | от 3900 | от 3 дней |

| Сертификат СТ-1 | от 3400 | от 5 дней |

Популярные страны производители (холин хлорид)

Самые популярные страны для откуда ввозят товары в Россию (ЕАЭС)

| Страна | Средний вес груза, кг | Цена доставки 01.05.2021 до Москвы |

|---|---|---|

| грузоперевозки холиного хлорида Италия | 18700 | €4769 (1 Тент ) |

| импорт холиного хлорида Китай | 59000 | |

| грузоперевозки холиного хлорида Великобритания | 19975 | €749 (1 Паллет ) |

| грузоперевозки холиного хлорида Нидерланды | 49925 | €598 (1 Паллет ) |

| грузоперевозки холиного хлорида Франция | 46730 | €686 (1 Паллет ) |

| доставка холиного хлорида Бельгия | 40000 | €558 (1 Паллет ) |

| импорт холиного хлорида Венгрия | 40000 | €3644 (1 Тент ) |

| доставка холиного хлорида Германия | 21000 | €532 (1 Паллет ) |

| доставка холиного хлорида Польша | 20000 | €557 (1 Паллет ) |

Производители которые импортирую холин хлорид в Россию (ЕАЭС)

- BALCHEM ITALIA S.R.L., ОТСУТСТВУЕТ

- HEBEI KANGDALI PHARMACEUTICAL CO., LTD

- КИТАЙ, LIAONING BIOCHEM CO.,LTD

- SHANDONG AOCTER CHEMICAL CO., LTD

- Z AND F SUNGOLD CORPORATION, ОТСУТСТВУЕТ

- ZOUPING JUJIA CHOLINE INDUSTRIAL CO.LTD, ОТСУТСТВУЕТ

- BALCHEM ITALIA S.R.L., BALCHEM

- WELINK INTERNATIONAL ENTERPRISE LIMITED, БЕЗ Т/М

- WEATHERFORD (SICHUAN) PETROCHEMICAL EQUIPMENT CO., LTD, ОТСУТСТВУЕТ

- BALCHEM ITALIA S.R.L., BALCHEM

Выбери страну производителя холин хлорид

- ГЕРМАНИЯ

- ФРАНЦИЯ

- БЕЛЬГИЯ

- СОЕДИНЕННОЕ КОРОЛЕВСТВО

- НИДЕРЛАНДЫ

- ИТАЛИЯ

- ИСПАНИЯ

- ВЕЛИКОБРИТАНИЯ

- США

- ВЕНГРИЯ

- ПОЛЬША

- ДАНИЯ

- СЕРБИЯ

- УКРАИНА

- ЧАД

- КАНАДА

- СОЕДИНЕННЫЕ ШТАТЫ

Сроки доставки холиного хлорида в Москву

Если вас интересует доставка в другие города: Санкт Петербург, Казань, Омск - присылайте запрос на почту info@importr.ru

| Страна | Срочная авиаперевозка грузов | Обычная доставка |

|---|---|---|

| Италия | 1 день | 15 дней |

| Китай | 1 день | 15 дней |

| Разные | 1 день | 15 дней |

Авиадоставка стоимость за 1 кг.

| Страна | Стоимость авиаперевозки,за 1 кг USD |

|---|---|

| БЕЛЬГИЯ (Belgium) | $5,7 |

| ВЕЛИКОБРИТАНИЯ (United Kingdom) | $4,3 |

| ВЕНГРИЯ (Hungary) | $3,9 |

| ГЕРМАНИЯ (Germany) | $4 |

| ИТАЛИЯ (Italy) | $4,1 |

| КИТАЙ (China) | $5,9 |

| НИДЕРЛАНДЫ (Netherlands) | $3,7 |

| ПОЛЬША (Poland) | $4,6 |

| ФРАНЦИЯ (France) | $3,3 |

Таможенное оформление на постах Москвы и Московской области

Растаможка холиного хлорида при авиаперевозка удобно проходить на следующих таможенных постах:

- Внуковская таможня;

- Домодедовская таможня;

- Шереметьевская таможня;

При таможенном оформление на "земле":

- Таможенный пост Новомосковский

- Таможенный пост Черноголовский

- Таможенный пост Истринский

- Таможенный пост Каширский

- Таможенный пост Ленинградский

- Таможенный пост Дубна

- Таможенный пост Кубинка

- Таможенный пост Ступинский

Перевозки морем

| Страна | Ближайший порт |

|---|---|

| Перевозки морем БЕЛЬГИЯ | Порт Antwerpen |

| Перевозки морем ВЕЛИКОБРИТАНИЯ | Порт Aberdeen |

| Перевозки морем ВЕНГРИЯ | Порт Budapest |

| Перевозки морем ГЕРМАНИЯ | Порт Agio Theodoroi |

| Перевозки морем ИТАЛИЯ | Порт Acitrezza |

| Перевозки морем КИТАЙ | Порт Anqing |

| Перевозки морем НИДЕРЛАНДЫ | Порт Alkmaar |

| Перевозки морем ПОЛЬША | Порт Darlowo |

| Перевозки морем ФРАНЦИЯ | Порт Ajaccio |

Остались вопросы по стоимости таможни, логистики, сертификации?

По вопросу ставки НДС на кормовые добавки в СМИ написано много и все по делу. Но я бы посмотрела на проблему со стороны начинающих предпринимателей или инвесторов. Итак, по порядку

2004 год. Животноводство страны, мягко говоря, не в самом лучшем состоянии. Оборудование безнадежно устарело, нет племенного поголовья. Кормовые добавки, без которых невозможно вырастить здоровое животное, закупаются дорого за рубежом, ибо в России такие не производятся. Правительство с 2000 года исполняет требование статьи 164 Налогового Кодекса и определяет перечень кодов льготных товаров, в том числе необходимых для кормления животных. И вот, 31.12.2004 подарком под ёлку на Новый 2005 год появляется долгожданное Постановление Правительства № 908 " Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов". Кормовые добавки в нем включены в раздел: «Зерно, комбикорма, кормовые смеси, зерновые отходы», код ТНВЭД 2309 90, а товар назван «Продукты, используемые для кормления животных. ». Название общее, чтобы учесть всё разнообразие используемых в животноводстве кормов: корма растительные, корма животные, премиксы, кормовые добавки, комбикорма, различные концентраты, кормовые смеси. Чуть позднее обнулены ставки пошлины на ввозимое оборудование для животноводства. Появляется несколько государственных программ поддержки сельского хозяйства.

Очевидно, что благодаря государственной поддержке, начатой в 2000-х, мы сейчас имеем возможность приобретать продукцию российских производителей и уже с иронией рассказывать подрастающему поколению о пресловутых американских окорочках, австралийской говядине и просроченных гуманитарных мясных консервах.

Нельзя сказать, что импорт и реализация кормовых добавок по ставке НДС 10% все это время были безоблачными. Так уж повелось, что фискальные органы любое отклонение от общих правил рассматривают как объект повышенного внимания. Наш случай- не исключение. Назначение экспертизы с целью выяснить, относится ли кормовая добавка к продуктам для кормления животных, давно никого не удивляет и воспринимается как данность.

ФТС России, желая снять все подобные вопросы, в 2016 году обратилась в Минсельхоз и получила вполне определенный ответ (от 28.10.2016 №ИЛ-25- 23/11799): все кормовые добавки являются продуктами, используемыми для кормления животных.

Таможенная служба, чтобы уже совсем не оставалось белых пятен в этой истории, запросила самое главное и компетентное ведомство в стане по вопросам налогообложения, а с 2016 года по совместительству и своего непосредственного руководителя,- Минфин. Вопрос ставился о применимости к кормовым добавкам ставки НДС 10%. Ответ регулятора не оставил сомнений- пониженная ставка НДС на кормовые добавки обоснована (письмо от 13.07.2017 №03-07-03/44559).

Казалось бы, вопрос решен. Все профильные министерства высказались, сомнений не осталось. Письмо Минфина разошлось по всем таможням страны. После этого основополагающего письма, Минфин еще трижды (!) письменно подтвердил неизменность своей позиции.

При такой позиции Минфина у любого налогоплательщика не может остаться сомнений о том, какая ставка НДС действует. Налоговый кодекс определил, что ставка НДС в размере 10% применяется к продуктам, используемым для кормления животных. Минсельхоз отнес кормовые добавки к таким продуктам. Минфин, с учетом мнения Минсельхоза, четырьмя своими письмами подтвердил применение льготной ставки НДС именно к кормовым добавкам.

Более того, во избежание буду щи х каких бы то ни было споров, по инициативе того же Минфина издано уточняющее Постановление от 06.12.2018 №1487 "О внесении изменений в постановление Правительства Российской Федерации от 31 декабря 2004 г. № 908" , в котором непосредственно поименованы все возможные разновидности продуктов для кормления животных, включая кормовые добавки. Броня, а не бумага,- как сказал бы известный булгаковский персонаж.

Но налоговая стабильность и предсказуемость решений, как оказалось, не входит в амплуа Минфина. По заложенной в 2004 году традиции, в последний рабочий день 2018 года подписано очередное письмо, разделившее все события на «до» и «после». Как следует из письма Минфина от 29.12.2018 № 03-07-03/96635, оно издано в дополнение к письму 2017 года. Того самого, в котором сообщалось о льготном налогообложении кормовых добавок. Только сейчас уже речь о ставке 18%. Вероятно, под «дополнением» Минфин имел в виду не содержание письма, а ставку НДС. Было 10, стало 18%. Чем не дополнение? Ссылка в письме на судебную практику, как обоснование сделанного вывода, выглядит, мягко говоря, не убедительно. Во-первых,- эта практика была как в пользу 10, так и 18%. Во- вторых,- суды относительно ставки НДС на кормовые добавки стали появляться задолго до того, как Минфин впервые обозначил свою позицию. Потому объяснить внезапное изменение министерством ранее выбранного курса можно только астрологическими и им подобными причинами.

Тем не менее, после такого новогоднего подарка, реакция ФТС России не заставила себя долго ждать. Во все таможни разошлось поручение на проведение проверок обоснованности ранее предоставленных льгот. Проверяемый период- максимально возможный, 3 года. Доначислению подлежит НДС на все кормовые добавки, ввезенные по ставке 10%. То, что импортеры руководствовались при этом соответствующими разъяснениями Минфина, не имеет значения.

Пока Минфин подсчитывает дивиденты для федерального бюджета, полученные за счет такого «маневра», бизнес считает убытки. Баланс явно не в пользу налогоплательщиков. В теории весь доначисленный таможней НДС можно предъявить к возмещению. Но сперва его надо доплатить, а для этого нужны деньги. После уплаты надо до 01.04.2019 успеть подать идеально составленную налоговую отчетность, чтобы ее приняли с первого раза. Для большинства уже первое условие будет невыполнимо. Товар давно реализован фермерским хозяйствам по той же ставки НДС, по которой ввозился, и объяснить им, что по желанию Минфина он подорожал «задним» числом, будет непросто. Уплата НДС, как теперь оказалось, в неполном размере, образует состав правонарушения по статье 16.2.2 КоАП и ст.194 УК. Потому в убытки запишем найм адвокатов, а также перспективы вполне реальных штрафов.

Называя в 2018 году на ПМЭФ правоотношения малого и среднего бизнеса с государством дорогой с двусторонним движением, Президент, очевидно, имел в виду как минимум справедливое постоянство в действиях и решениях власти с одной стороны, и соблюдение бизнесом установленных правил,- с другой. В нашем же случае получилась дорога с реверсивным движением, когда регулятор неожиданно для всех изменил направление, а тех, кто заранее не сходил к астрологам, обложил штрафами. Дорога, конечно, формально осталась двусторонней, но кто рискнет по ней проехать?

Читайте также: