Формула ндс в казахстане

Опубликовано: 26.04.2024

Разбираемся что такое НДС, откуда он взялся, почему важен и на примерах смотрим кто его платит и когда

НДС — три буквы, которые определённо слышал каждый из нас. Даже если вы никак не связаны с бизнесом. Аббревиатуру можно встретить в любом чеке при походе в магазин. Но что это такое, и почему оно есть везде, куда не посмотри, знают далеко не все. И даже если задаться таким вопросом, то простая расшифровка сокращения — «налог на добавленную стоимость» вообще может ни о чём не сказать, кроме разве того, что это опять какой-то налог. А меж тем, знать это нужно. Ведь касается НДС абсолютно каждого, даже если вы простой менеджер по продажам или труженик предприятия.

Самое простое, что нужно знать изначально — налог этот накладывается на любой товар и на любую услугу, которая продаётся фирмой по цене хоть чуть-чуть выше её себестоимости. В таком варианте, НДС будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Целых сто лет назад (двадцатые годы двадцатого века) налог на добавленную стоимость пришёл на смену бытующему тогда налогу с продаж. До этого налог брался со всей выручки. И предпринимателям было сложно, ведь приходилось совершать постоянные одинаковые платежи, которые совсем не учитывали возможный доход. Они базировались только на голой выручке, а не прибыли. Но на территории Российской Федерации НДС был введён только лишь в 1992 году.

До недавнего времени ставка НДС была равна 18%. К этой цифре многие успели привыкнуть. Так что, когда стало известно, что НДС планируют повышать, общественность начала сильно возмущаться. Многие политологи и экономисты выступали с критикой новых законов. Ведь повышение на 2%, которое могло показаться некритичным, на самом деле привело бы к повышению цен абсолютно на всё.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Bankchart.kz рассказывает, кто платит НДС в Казахстане, как считать налог на добавленную стоимость, какая ставка налога.

Краткое содержание и ссылки по теме

- Что такое налог на добавленную стоимость?

- Кто является плательщиками НДС?

- Какая ставка НДС в Казахстане?

- Как посчитать НДС?

- Отчетный период и сроки уплаты НДС

- Возврат НДС

- НДС в Украине: плательщики, ставки, расчет

Что такое налог на добавленную стоимость?

Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Кто является плательщиками НДС?

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) - плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?

На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?

Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

НДС = облагаемый оборот (без НДС) х 12% - НДС в зачет

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 - 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДС

Отчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДС

Рассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 - 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Что представляет собой в экономическом отношении НДС?

В экономическом отношении НДС является одним из косвенных налогов, формой изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг, а также отчисления в бюджет Республики Казахстан части стоимости импортируемых товаров при их ввозе на территорию Казахстана.[separator]

Окончательную величину НДС оплачивает конечный покупатель товаров, получатель работ или потребитель услуг.

Кто является плательщиком НДС?

Согласно статье 228 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10 декабря 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года (далее – Налоговый кодекс), плательщиками налога на добавленную стоимость являются:

1) лица, по которым произведена постановка на регистрационный учет по налогу на добавленную стоимость в Республике Казахстан:

юридические лица-резиденты, за исключением государственных учреждений;

нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство;

доверительные управляющие, осуществляющие обороты по реализации товаров, работ, услуг по договорам доверительного управления с учредителями доверительного управления либо с выгодоприобретателями в иных случаях возникновения доверительного управления;

2) лица, импортирующие товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Пп.2 п.1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

Постановка на регистрационный учет по налогу на добавленную стоимость производится в соответствии со статьями 568, 569 Налогового кодекса.

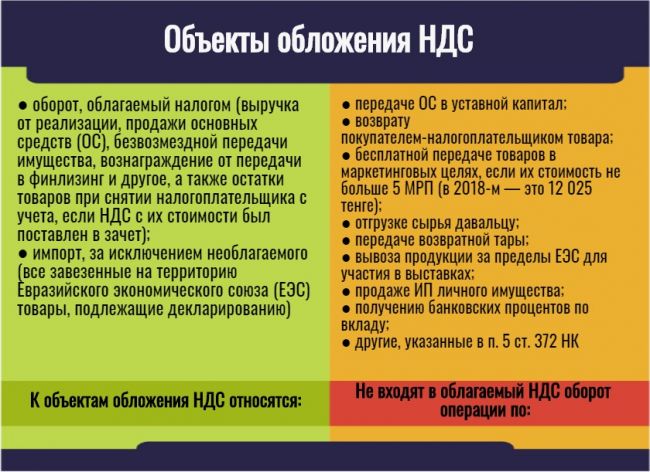

Что является объектами обложения НДС?

Объектами обложения НДС, согласно статье 229 Налогового кодекса, являются облагаемый оборот и облагаемый импорт.

Что является облагаемым оборотом?

Согласно статье 230 Налогового кодекса, облагаемым оборотом является оборот, совершаемый плательщиком налога на добавленную стоимость:

1) по реализации товаров, работ, услуг в Республике Казахстан, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса;

2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность через филиал, представительство.

Как определяется размер облагаемого оборота?

Согласно статье 238 Налогового кодекса, размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них налога на добавленную стоимость, если иное не предусмотрено настоящей статьей и законодательством Республики Казахстан о трансфертном ценообразовании.

При безвозмездной передаче товаров, а также в случаях, предусмотренных пунктом 2 статьи 230 Налогового кодекса, размер облагаемого оборота определяется исходя из уровня цен, сложившегося на дату совершения оборота по реализации, без включения в них налога на добавленную стоимость, но не ниже их балансовой стоимости. В этом случае балансовой стоимостью является стоимость товаров, отраженная в бухгалтерском учете, на дату их реализации.

Что является облагаемым импортом?

Облагаемым импортом, согласно статье 246 Налогового кодекса, являются товары, ввозимые или ввезенные на территорию таможенного союза (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 255 Налогового кодекса), подлежащие декларированию в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Как определяется размер облагаемого импорта?

Согласно статье 247 Налогового кодекса, в размер облагаемого импорта включаются таможенная стоимость импортируемых товаров, определяемая в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, а также суммы налогов и таможенных платежей, подлежащих уплате в бюджет при импорте товаров в Республику Казахстан, за исключением налога на добавленную стоимость на импорт.

Ст.247 изменена в соответствии с Законами РК от 04.07.2009 г. № 167-IV; от 30.06.2010 г. № 297-IV

Кто в обязательном порядке должен встать на регистрационный учёт в качестве плательщика НДС?

В соответствии с положениями статьи 568 Налогового кодекса обязательной постановке на регистрационный учет по НДС подлежат юридические лица-резиденты, нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство, индивидуальные предприниматели, П. 1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

в случае, если размер оборота превышает в течение календарного года минимум оборота, равный 30 000-кратному размеру месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

В случае, если размер оборота превышает в течение календарного года минимум оборота, вышеуказанные лица обязаны в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость не позднее десяти рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота.

П. 5 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

За несвоевременную постановку на регистрационный учёт по НДС предусмотрены штрафные санкции.

Одновременно Налоговым кодексом предусматривает добровольную постановку на регистрационный учёт по НДС определённых категорий лиц.

Вместе с тем существует также определённая категория лиц, которая не имеет права добровольной постановки на регистрационный учёт по НДС.

Какие существуют в настоящее время ставки по НДС?

Согласно положениям статьи 268 Налогового кодекса, существует две ставки по НДС:

1) общая ставка в размере 12%, применяемая к размеру облагаемого оборота и облагаемого импорта;

2) так называемая нулевая ставка, применяемая к оборотам при реализации товаров на экспорт.

При этом, согласно статье 242 Налогового кодекса, экспортом товаров является вывоз товаров с таможенной территории таможенного союза, осуществляемый в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Помимо этого, существуют освобождённые от НДС, с которыми не надо путать обороты, облагаемые по нулевой ставке.

Перечень оборотов, освобождаемых от НДС, приводится в Главе 33 Налогового кодекса.

Что является налоговым периодом для НДС?

Согласно статье 269 Налогового кодекса, налоговым периодом для НДС является календарный квартал.

Что является налоговой отчётностью по НДС?

Налоговая отчётность по НДС сдаётся плательщиком НДС в виде декларации в налоговый орган по месту нахождения за каждый налоговый период. не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом,

Обязательство по представлению декларации по НДС не распространяется на лиц, импортирующих товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, по которым не произведена постановка на регистрационный учет по налогу на добавленную стоимость.

В какие сроки производится уплата НДС в бюджет?

В общем случае, согласно пункту 1 статьи 271 Налогового кодекса, плательщик НДС обязан уплатить налог, подлежащий взносу в бюджет, по месту нахождения за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Каков порядок снятия с учёта по НДС?

Порядок снятия с учёта по НДС регулируется положениями статьи 571 Налогового кодекса.

Согласно пункту 1 этой статьи, для снятия с регистрационного учета по налогу на добавленную стоимость плательщик налога на добавленную стоимость вправе подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость при одновременном соблюдении следующих условий:

1) за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП;

2) за период с начала текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП.

В общем случае, налоговые органы обязаны произвести снятие налогоплательщика с регистрационного учета по налогу на добавленную стоимость в течение пяти рабочих дней с даты подачи налогоплательщиком налогового заявления. Датой снятия с регистрационного учета по налогу на добавленную стоимость является дата подачи в налоговый орган налогового заявления таким налогоплательщиком.

Вместе с тем существует ряд условий, при которых налоговые органы отказывают налогоплательщику в снятии с регистрационного учета по НДС.

Решение об отказе в снятии с регистрационного учета по налогу на добавленную стоимость с указанием причины такого отказа по форме, установленной уполномоченным органом, вручается налогоплательщику лично под роспись или иным способом, подтверждающим факт отправки.

Одновременно существуют условия, при которых налоговые органы на основании своего решения могут снять с регистрационного учёта по НДС плательщика этого налога , если он нарушает налоговое законодательство.

В общем случае, решение о снятии с регистрационного учета по налогу на добавленную стоимость выносится налоговым органом по месту нахождения налогоплательщика не позднее пяти рабочих дней.

Источник: Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12.2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

В настоящее время налог на добавленную стоимость (далее – НДС) – один из важнейших государственных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров.

ОБЩАЯ ЧАСТЬ

Этот налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС имеет важное фискальное значение, являясь при этом существенным источником пополнения доходов бюджета, а также выполняет регулирующую функцию с помощью воздействия на механизм ценообразования.

В этой связи бухгалтерская служба предприятия должна всесторонне анализировать все аспекты, связанные с учетом НДС, для того чтобы достоверно предоставлять пользователям финансовую и налоговую отчетность.

Согласно статье 228 Налогового кодекса, плательщиками НДС являются:

1) лица, по которым произведена постановка на регистрационный учет по НДС в РК:

– юридические лица – резиденты, за исключением государственных учреждений;

– нерезиденты, осуществляющие деятельность в РК через филиал, представительство;

– доверительные управляющие, осуществляющие обороты по реализации товаров, работ, услуг по договорам доверительного управления с учредителями доверительного управления либо с выгодоприобретателями в иных случаях возникновения доверительного управления;

2) лица, импортирующие товары на территорию РК в соответствии с таможенным законодательством Таможенного союза и (или) таможенным законодательством Республики Казахстан.

Постановка на регистрационный учет по НДС производится в соответствии со статьями 568, 569 Налогового кодекса.

Объектами обложения НДС являются:

1) облагаемый оборот;

2) облагаемый импорт.

Для осуществления налогового и бухгалтерского учета НДС в РК предприятия и ИП должны руководствоваться следующими документами:

– Налоговым кодексом РК;

– Таможенным кодексом РК;

– Правилами составления налоговой отчетности (декларации) по налогу на добавленную стоимость (далее – декларация по НДС) (ф. 300.00) (приложения 110, 111 к приказу министра финансов РК от 25 декабря 2014 года № 587);

– Правилами составления налоговой отчетности (декларации) по косвенным налогам по импортированным товарам (ф. 320.00) (приложения 112, 113 к приказу министра финансов РК от 25 декабря 2014 года № 587);

– Правилами заполнения и представления заявления о ввозе товаров и уплате косвенных налогов (ф. 328.00) (приложения 30, 31 к приказу министра финансов РК от 25 декабря 2014 года № 587);

– приказом министра финансов РК от 9 февраля 2015 года № 77 «Об утверждении Правил документооборота счетов-фактур, выписываемых в электронной форме»;

– Решением Совета Евразийской экономической комиссии от 14 октября 2015 года № 59 «О перечне товаров, в отношении которых РК в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, и размеров таких ставок пошлин» (г. Астана);

– Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение № 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года);

– приказом министра финансов РК от 31 марта 2015 года № 241 «Об утверждении Правил ведения бухгалтерского учета»;

– приказом министра финансов РК от 23 мая 2007 года № 185 «Об утверждении Типового плана счетов бухгалтерского учета»;

– налоговой учетной политикой;

– бухгалтерской учетной политикой и др.

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ НДС

Рассмотрим аспекты бухгалтерского и налогового учета НДС на сквозном примере.

Пример

За налоговый период (I квартал 2017 года) ТОО, плательщиком НДС, были совершены нижеследующие операции:

I. Реализация (все суммы представлены без включения НДС):

– реализация товаров оптовым покупателям с выпиской счетов-фактур на сумму 11 500 000 тенге;

– реализация товаров розничным покупателям за наличный расчет с представлением чека контрольно-кассовой машины на сумму 840 000 тенге;

– реализация за наличный расчет легкового автомобиля физическому лицу, ранее приобретенного у физического лица. Стоимость приобретения автомобиля – 650 000 тенге, стоимость реализации – 500 000 тенге. Балансовая стоимость автомобиля на момент продажи составляет 320 000 тенге, сумма накопленной амортизации – 330 000 тенге;

– реализация легкового автомобиля юридическому лицу, ранее приобретенного у юридического лица. Стоимость приобретения автомобиля – 900 000 тенге, стоимость реализации – 640 000 тенге. Балансовая стоимость автомобиля на момент продажи составляет 450 000 тенге, сумма накопленной амортизации – 450 000 тенге;

– отгрузка товаров на безвозмездной основе детскому дому. Балансовая стоимость товаров составляет 180 000 тенге, на дату отгрузки товаров обычная цена реализации таких товаров составляет 170 000 тенге;

– отгрузка товаров по договору мены. Балансовая стоимость переданных товаров составляет 320 000 тенге, стоимость товаров, указанная в договоре мены, – 400 000 тенге;

– реализация товаров на условиях рассрочки сроком на 1 год. Договором предусмотрено, что ежемесячная сумма платежа составит 20 000 тенге, всего платежей за год – 240 000 тенге;

– реализация земельного участка, занятого коммерческой недвижимостью. Стоимость реализации земельного участка – 1 000 000 тенге, а коммерческой недвижимости – 15 000 000 тенге. Ранее земельный участок (пустующий, без недвижимости) был приобретен без НДС за 420 000 тенге. На дату продажи недвижимости ее балансовая стоимость составила 9 410 000 тенге, а сумма накопленной амортизации – 2 400 000 тенге;

– безвозмездная передача рекламной продукции (с логотипом ТОО), стоимость одной единицы которой составляет 300 тенге. Всего было передано 20 единиц такой продукции;

– реализация доли участия в уставном капитале другого ТОО. Стоимость приобретения доли участия – 540 000 тенге, стоимость реализации – 880 000 тенге;

– передача станка (основного средства) в качестве вклада в уставный капитал другого ТОО. Балансовая стоимость станка на момент его передачи в качестве вклада в уставный капитал соответствовала переоцененной стоимости и составляла 750 000 тенге (в том числе дооценка – 80 000 тенге). Ранее станок был приобретен у поставщика за 410 000 тенге. Сумма накопленной амортизации составляет 330 000 тенге. Ставка НДС на момент приобретения оборудования составляла 12 %;

– в отчетном квартале ТОО приобрело товары на территории Армении, которые были реализованы на территории Азербайджана без ввоза на территорию РК. Стоимость товаров составляет 10 000 долл. США. На дату совершения оборота по реализации рыночный курс обмена валют составил 333,96 тенге за 1 долл. США. Такой же курс сложился и на дату перехода права собственности на товары к покупателю. На дату расчета с покупателем рыночный курс обмена валют составил 328,49 тенге за 1 доллар;

– оказание маркетинговых услуг нерезиденту РК (РФ), не имеющему в РК постоянного учреждения. Стоимость услуг составила 50 000 рублей. На дату подписания акта оказанных услуг рыночный курс обмена валют составил 5,58 тенге за 1 рубль. На дату оплаты услуги – 5,55 тенге за 1 рубль.

II. Приобретение:

1. Приобретение (получение) товаров, работ, услуг на территории РК:

– приобретение товаров на общую сумму 9 520 000 тенге (с НДС), сумма без НДС – 8 500 000 тенге, сумма НДС – 1 020 000 тенге;

– приобретение легкового автомобиля, подлежащего учету в качестве основного средства, стоимостью 1 344 000 тенге (с НДС), сумма без НДС – 1 200 000 тенге, сумма НДС – 144 000 тенге;

– безвозмездное получение товаров, стоимость которых в соответствии со счетом-фактурой составила 89 600 тенге (с НДС). Сумма без НДС – 80 000 тенге, сумма НДС – 9 600 тенге;

– приобретение коммунальных услуг стоимостью 537 600 тенге (с НДС). Сумма без НДС – 480 000 тенге, сумма НДС – 57 600 тенге;

– приобретение услуг по ремонту оборудования стоимостью 190 400 тенге (с НДС). Сумма без НДС – 170 000 тенге, сумма НДС – 20 400 тенге;

– нерезидент, не имеющий постоянного учреждения в РК (Италия), выполнил монтажные работы на территории РК. Стоимость работ по договору составила 600 евро, которая была оплачена предоплатой. На дату предоплаты рыночный курс обмена валют составил 355,75 тенге за 1 евро, на дату подписания акта оказанных услуг (25.01.2017 г.) рыночный курс составил 348,92 тенге за 1 евро;

– получение имущества (основного средства, оборудования) в финансовый лизинг стоимостью 2 697 302 тенге под 12 % годовых на 5 лет. Согласно договору ежемесячный фиксированный (аннуитетный) лизинговый платеж составляет сумму в размере 60 000 тенге (без учета НДС). За три месяца I квартала 2017 года аннуитетные платежи распределяются следующим образом:

Платежи оплачиваются ТОО в конце каждого месяца, имущество получено лизингополучателем на дату подписания договора.

Счет-фактура выписан лизиногодателем на передаваемый предмет лизинга, в котором размер облагаемого оборота указан исходя из общей суммы всех лизинговых платежей в соответствии с договором финансового лизинга без включения в него суммы вознаграждения по финансовому лизингу и НДС, то есть в сумме 2 697 302 тенге.

2. Импорт товаров:

– импорт производственного оборудования из России, предназначенного для собственных нужд, по которому НДС уплачен методом зачета. Размер облагаемого импорта, исчисленный по рыночному курсу на дату совершения оборота по реализации, составляет 4 200 000 тенге, сумма НДС – 504 000 тенге;

– в январе 2017 года осуществлен импорт товаров из России. Договорная стоимость – 250 000 рублей, которая была оплачена 50%-ной предоплатой по курсу 4,79 тенге за 1 рубль. Условие поставки согласно договору EXW (Франко-завод). На дату перехода права собственности на товары к ТОО (20.01.2017 г.) рыночный курс составил 4,82 тенге за 1 рубль. На дату ввоза товаров на территорию РК (26.01.2017 г.) рыночный курс составил 4,73 тенге за 1 рубль. Остаток задолженности (50 %) был оплачен после доставки товаров на склад ТОО по курсу 4,83 тенге за 1 рубль.

Формы 328.00 и 320.00 сданы в I квартале 2017 года, НДС по импорту также уплачен в I квартале 2017 года.

III. Корректировки:

– одним из покупателей была выставлена претензия относительно качества приобретенного в текущем квартале товара и произведен его возврат по накладной. Стоимость возвращенного товара составила 45 000 тенге (без учета НДС), НДС – 5 400 тенге;

– одному из оптовых покупателей была предоставлена скидка с продаж на сумму 25 000 тенге (без учета НДС), НДС – 3 000 тенге;

– в I квартале 2014 года был реализован товар на сумму 200 000 тенге (без учета НДС), НДС составил 24 000 тенге, но покупателем до сих пор не произведена оплата задолженности;

– в феврале 2017 года было оформлено списание испорченного товара балансовой стоимостью 30 000 тенге. Порча возникла в результате затопления склада из-за прорыва трубы. В целях бухгалтерского учета товары не обесценивались;

– в феврале 2017 года истекло ровно три года с момента возникновения обязательства по приобретению товаров. Общая стоимость приобретенных товаров с 2014 года составила 537 600 тенге (с НДС), при этом 322 560 тенге (с НДС) было оплачено в 2014 году, остальная сумма задолженности в размере 215 040 тенге (с НДС) остается непогашенной;

– в марте 2017 года списано испорченное оборудование. Балансовая стоимость оборудования на момент списания составляла 110 000 тенге, которая не содержит ни переоценок, ни убытков от обесценения. Сумма накопленной амортизации составляет 50 000 тенге. Ставка НДС на дату приобретения оборудования составляла 12 %.

Учет НДС по оборотам, связанным с реализацией

В соответствии с пунктом 1 статьи 230 Налогового кодекса, облагаемым оборотом является оборот, совершаемый плательщиком НДС:

1) по реализации товаров, работ, услуг в РК, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса;

2) приобретению работ, услуг от нерезидента в случае, установленном статьей 241 Налогового кодекса.

В свою очередь, статьей 232 Налогового кодекса установлено, что необлагаемым оборотом является оборот по реализации товаров, работ, услуг:

1) освобожденный от НДС в соответствии с Налоговым кодексом;

2) местом реализации которого не является РК.

Место реализации товаров, работ, услуг определяется в соответствии со статьей 236 Налогового кодекса.

Место реализации товаров, работ, услуг в Таможенном союзе определяется в соответствии со статьей 276-5 Налогового кодекса.

В пункте 3 статьи 231 Налогового кодекса перечислены обороты, не являющиеся оборотами по реализации, к которым относятся:

– передача имущества в качестве вклада в уставный капитал;

– возврат имущества, полученного в качестве вклада в уставный капитал;

– безвозмездная передача в рекламных целях товара в случае, если стоимость единицы такого товара не превышает 5-кратный размер месячного расчетного показателя (далее – МРП), установленного на соответствующий финансовый год законом о республиканском бюджете и действующего на дату такой передачи;

– отгрузка давальческих товаров заказчиком подрядчику для изготовления, переработки, сборки (монтажа, установки), ремонта последним готовой продукции и (или) строительства объектов и т. д.

Для исчисления суммы НДС по облагаемым оборотам по реализации необходимо определить их размер.

Размер облагаемого оборота по НДС исчисляется в соответствии со статьей 238 Налогового кодекса.

В таблице приведен расчет размеров облагаемых оборотов по НДС и сумм НДС по операциям, связанным с реализацией товаров ТОО за I квартал 2017 года.

Кроме вышеуказанных операций по реализации товаров ТОО имело и другие обороты, но по ним обязательств по НДС не возникает:

По необлагаемым оборотам по НДС (освобожденные обороты и обороты, местом реализации которых не является РК) также исчисляется размер оборота.

В соответствии с пунктом 20 статьи 238 Налогового кодекса, если иное не предусмотрено Налоговым кодексом, положения раздела 8 по определению размера облагаемого оборота (в том числе его корректировке) применяются также при определении размера необлагаемого оборота.

В бухгалтерском учете обороты по реализации товаров, работ и услуг за I квартал 2017 года отражаются следующим образом:

Учет НДС по оборотам, связанным с приобретением товаров, работ, услуг

НДС уплаченный (подлежащий уплате) принимается в зачет на основании статьи 256 Налогового кодекса, только если приобретаемые товары, работы, услуги используются или будут использоваться в целях облагаемого оборота, а также если выполняются условия, предусмотренные данной статьей.

В статье 257 Налогового кодекса установлены случаи, при которых НДС не подлежит зачету.

Согласно пункту 1 данной статьи, НДС не зачитывается и учитывается в порядке, установленном пунктом 12 статьи 100 Налогового кодекса, если подлежит уплате в связи с получением:

1) товаров, работ, услуг, используемых не в целях облагаемого оборота. При этом НДС относится в зачет, если подлежит уплате в связи с получением товаров, работ, услуг, предназначенных для использования (использованных) для целей необлагаемого оборота, в связи с наличием которого налогоплательщиком применен (будет применен) пропорциональный метод в соответствии со статьями 260 и 261 Налогового кодекса;

2) легковых автомобилей, учтенных (учитываемых) в качестве основных средств;

3) товаров, работ, услуг, по которым счета-фактуры выписаны с несоблюдением требований, установленных Налоговым кодексом;

4) товаров, работ, услуг, указанных в счете-фактуре, оплата за наличный расчет которых с учетом НДС, независимо от периодичности платежа, превышает 1 000-кратный размер МРП, установленного законом о республиканском бюджете и действующего на дату выписки счета-фактуры.

Также при получении на безвозмездной основе имущества (товаров, работ, услуг) лицо, получившее такое имущество, не относит в зачет сумму НДС, подлежащую уплате лицом, передавшим безвозмездно такое имущество.

Согласно пункту 3 статьи 257 Налогового кодекса, сумма НДС не подлежит отнесению в зачет:

1) по операциям с налогоплательщиком, признанным лжепредприятием на основании вступившего в законную силу приговора или постановления суда, за исключением сумм НДС, отнесенных в зачет, по сделкам с налогоплательщиками, не указанными в приговоре или постановлении суда либо признанными судом действительными в гражданско-правовом порядке;

2) по сделке (операции), по которой действие (действия) по выписке счета-фактуры и (или) иного документа признано (признаны) судом совершенным (совершенными) субъектом частного предпринимательства без фактического выполнения работ, оказания услуг, отгрузки товаров;

3) по сделке, признанной недействительной на основании вступившего в законную силу решения суда;

4) комиссионером – по товарам, работам, услугам, приобретенным для комитента на условиях, соответствующих условиям договора комиссии;

5) экспедитором – по работам, услугам, приобретенным у перевозчика и (или) других поставщиков при исполнении обязанностей по договору транспортной экспедиции для стороны, являющейся клиентом по такому договору.

В таблице приведен расчет размеров оборотов по приобретению и суммы НДС, подлежащие зачету за I квартал 2017 года.

* Размер облагаемого оборота по услугам монтажа, полученным от нерезидента без постоянного учреждения на территории РК.

Так как за оказанные нерезидентом услуги ТОО рассчитывается в иностранной валюте, то для налогового учета НДС важно определить рыночный курс, по которому исчисляется размер облагаемого оборота.

В соответствии с пунктом 3 статьи 241 Налогового кодекса, в случае когда оплата за полученные работы, услуги производится в иностранной валюте, облагаемый оборот пересчитывается в тенге по рыночному курсу обмена валюты, определенному в последний рабочий день, предшествующий дате совершения оборота.

Дата совершения оборота по реализации в рассматриваемой ситуации определяется согласно пункту 9 статьи 237 Налогового кодекса, в соответствии с которым, в случае приобретения работ, услуг от нерезидента, не являющегося плательщиком НДС в РК и не осуществляющего деятельность через филиал, представительство, датой совершения оборота по приобретению признается дата подписания, указанная:

● в акте выполненных работ, оказанных услуг;

● документе, подтверждающем факт выполнения работ, оказания услуг, оформленном в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности или законодательством Республики Казахстан о железнодорожном транспорте.

Что такое НДС

НДС — аббревиатура, которая постоянно на слуху даже у тех, кто далек от бизнеса и предпринимательства. Ее можно увидеть в чеках, которые выдают в любом магазине. Однако, что это, и зачем его придумали, знают далеко не все. И даже если расшифровать эти три буквы и получить «налог на добавленную стоимость», яснее не становится. Понятно лишь одно — это очередной налог, а зачем он нужен никто не знает.

А знать это нужно. Потому что этот налог касается абсолютно каждого, даже школьников. Что уж говорить о тех, кто имеет свой бизнес или только планирует открыть дело. Каждый платит этот налог, например, заходя в магазин за хлебом. Другой вопрос в том, что он уже включен в стоимость этого хлеба, поэтому потребитель о его существовании ничего не знает. Конечно, если не решит заглянуть в товарный чек, где размер налога сейчас указывается.

НДС — налог, которым облагается ЛЮБОЙ товар или услуга, продаваемая по цене даже немного превышающей себестоимость. При таком вариант налог на добавленную стоимость рассчитывается исходя из разницы между себестоимостью и конечной ценой товара.

Для покупателя все просто: он платит налог, зачастую не зная об этом сам. Однако со стороны продавца могут возникнуть недоразумения.

В создании товара участвуют несколько людей. Например, чтобы продать стол, нужно доставить дерево, сделать из него доски, собрать стол с использованием фурнитуры, покрыть лаком, доставить в магазин. На каждом этапе каждым участником уплачивается налог:

Предприятие, занимающееся доставкой дерева, отчисляет НДС в момент реализации бревен.

При продаже досок отчисляется процент с разницы цен на бревна и доски.

При доставке готового стола фабрика также отчисляет налог, который составляет процент разницы со стоимости досок и стола и т.д.

У каждого последующего участника этой цепочки сумма налога на товар уменьшается. Фактически расчет процента выполняется только на определенную часть цены, которая выше ценности товара в рамках выполненных предпринимателем работ.

Таким образом, НДС — налог, который уплачивается на всех этапах производства товара, а также при его продаже.

НДС в России

В России размер НДС регламентируется 164 статьей Налогового Кодекса. Ранее он составлял 18%, с 1 января 2019 года он вырос на 2%. Есть следующие виды НДС:

- основная налоговая ставка — 20%;

- ставка на социально значимые продукты в половину ниже — 10%;

- межрегиональные перевозки внутри страны налогом не облагаются — 0%.

Иногда НДС не накладывается. Нулевая ставка у космической отрасли, доставке газа, нефти и т.д. Полный перечень сфер представлен в 164 статье НК РФ.

Помимо этого, есть перечень товаров, которые облагаются налогом в 10%. В основном в этот перечень входят продукты: мясо, овощи, молоко. Также в эту категорию входят детские товары: одежда, мебель и т.д. Список тоже приведен в Налоговом Кодексе.

Ставка 20% встречается повсеместно. Ее применяют к:

- импорту товаров;

- строительству зданий (если оно осуществляется без договора подряда);

- передачи услуги и товаров для личного пользования и т.д.

Есть процессы, которые не облагаются НДС. К ним относятся:

- деятельность органов госвласти (только их прямые обязанности);

- покупка и приватизация предприятий;

- инвестирование;

- продажа земельных участков;

- передача денежных средств некоммерческим предприятиям.

Начисление НДС в России выполняется двумя способами:

- Налог начисляется на всю выручку, а потом из этой цифры вычитается НДС, который нужно уплатить за покупку материалов, товаров или услуг.

- Налог начисляется по ставке в соответствии с базой налогообложения. Она состоит из добавленной стоимости реализуемых товаров. Этот вариант значительно сложнее в реализации, так как обычно товарных наименований много. Поэтому чаще всего предпочтение отдается первому варианту.

Как посчитать НДС

Правильно вычисляем 20% НДС

Для правильного расчета НДС необходимо предпринять следующие шаги:

- Выбрать величину налоговой ставки. Сделать это можно с помощью Налогового кодекса.

- Выполнить расчет суммы налоговой базы. Делается это также с помощью кодекса (статья 154). Эта сумма будет равна стоимость проданных товаров с учетом акцизов.

- Установить дату расчета. Это может быть любая операция, например, отгрузка товара.

В общем смысле формула для расчета налога на добавленную стоимость выглядит как:

Показатель вписывается в счет-фактуру, который получает покупатель. Если товар продается не в российских рублях, то для расчета нужно вычитать рублевый эквивалент стоимости по курсу НБ. Важно: НДС начисляется только в рублях.

Как посчитать НДС от суммы

В случаях, когда нужно определить НДС из имеющейся суммы, нужно использовать такую формулу:

Так, если СУММ = 100, получается 100 / (1 + 20 / 100) = 100 / 1,2 = 83,33. Затем из этого числа вычитают сумму. В результате получаем: 83,33 — 100 = — 16,66. НДС — величина положительная, поэтому -16,66 * (-1) = 16,66.

Как посчитать сумму с НДС

Если необходимо начислить НДС, то формула будет такой:

Тогда при СУММ = 100, получим 100 * 1,2 = 120. 120 — сумма с НДС.

Пример расчета НДС

Приведем более подробный пример. Допустим, предприятие занимается продаже вязаных носков. Одна пара стоит 200 рублей с НДС. От контрагента поступил запрос на партию в 100 штук. НДС = 20%.

- Стоимость заказанной партии с НДС: 200 * 100 = 20 000 руб.

- Размер НДС: НДС = (20 000 * 20) / 120 = 3 333 руб.

- Стоимость партии без НДС = 20 000 — 3 333 = 16 667 руб.

Онлайн-калькулятор

Если вы не хотите тратить время на расчеты, воспользуйтесь онлайн-калькулятором. Чтобы воспользоваться им, нужно ввести в поля соответствующие значения, ставку НДС и выбрать операцию, которую нужно выполнить. Калькулятор рассчитает стоимость без ошибок, с точностью до копейки. При этом вся процедура займет меньше минуты.

Инструмент пригодится продавцам, которые должны отразить размер налога в соответствующих накладных, счет-фактуре, договоре на поставку и т.д. Для покупателя этот инструмент будет мало интересен, однако желающим проверить правильность расчетов продавца он может пригодиться.

Подводя итог

С налогом на добавленную стоимость регулярно сталкивается каждый. И если для обычного покупателя его выплата не связана со сложностями, предпринимателю нужно знать, как его рассчитывать и понимать, зачем он нужен. Тем более, что рассчитывать налоги вручную необязательно: несмотря на простоту этого процесса, лучше пользоваться онлайн-калькуляторами. Это сэкономит время и поможет избежать неточностей в расчетах.

Подробная информация по НДС изложена в Налоговом кодексе. Мы же постарались дать общие определения и на простом языке рассказать об особенностях данного вида налога.

Читайте также: