Авто с ндс в белоруссии

Опубликовано: 03.05.2024

Однажды у вас или у вашей компании наступает такой момент, когда покупка авто становится жизненно необходимой. Если именно сейчас вы находитесь в активном поиске, эта статья для вас. Купить отличное авто, выиграть на падении российского рубля и получить дополнительный НДС к зачету — рассказываем, как сделать это все одновременно.

Выигрываем на курсе российского рубля

Российский рубль заметно подешевел к доллару США. Рынок и курс, скорее всего, восстановится в течение нескольких месяцев. Поэтому сейчас самое время покупать авто в России, где цены привязаны к местной валюте. Например, по сравнению с началом февраля 2020 года сейчас эта выгода составит 10−15% от стоимости вашего приобретения.

Эта цифра может приятно увеличиться за счет сезонных скидок, которые уже начали предлагать автодилеры.

Не тратим деньги компании

Оборотные средства в разгар делового сезона нужны для роста бизнеса, поэтому оформить авто в лизинг и платить за него частями — идеальное решение для руководителя-стратега. По статистике, сегодня с использованием лизинга или кредита покупается 95% автомобилей.

Получаем дополнительный НДС к зачету

Если вы, являясь собственником компании, хотите приобрести авто для себя, то вряд ли найдутся веские причины, чтобы не оформить сделку на ваше юридическое лицо. Если вы найдете подходящее авто с НДС, то после сделки сможете включить его для взаимозачета. Особенно актуален вопрос покупки авто с НДС в конце квартала.

Ездим на авто уже через неделю

Итак, выгоды от покупки авто из России прямо сейчас очевидны. Но, например, найти машину с НДС, о котором мы упоминали, в Беларуси — практически невозможно, а чтобы привезти авто самостоятельно из России, нужно потратить недели на поиски, оформление документов, доставку.

— Найти «авто с НДС» на традиционных сервисах крайне сложно. По сути, даже нет такого параметра, поэтому поиски могут затянуться. Время придется потратить не только на выбор авто, но и на подготовку документов, выезд в Россию для осмотра, а также на поиск нужной суммы средств, ведь ее может не оказаться в данный момент на счетах компании, — рассуждает Виталий, владелец сервиса НДСКАР.

НДСКАР идеально заточен для решения перечисленных проблем. В онлайн-каталоге компании более 1300 автомобилей на любой вкус, цвет и кошелек. Каждый день появляются новые предложения. Клиент может самостоятельно найти авто, которое он хочет приобрести, связаться с представителями НДСКАР в любом мессенджере, социальных сетях, по телефону или прийти в офис компании, оставить заявку и уже через 7 дней стать владельцем авто.

Финансовый партнер НДСКАР — компания «Микро Лизинг» — один из лидеров белорусского рынка в сегменте лизинга автомобилей. Здесь вам гарантируют гибкий график платежей, минимальные требования к первоначальному взносу, лояльный подход к оценке платежеспособности клиента, а также предоставят возможность сдать в зачет старое авто по программе trade-in. Кроме того, оформляя машину в лизинг, вы получаете дополнительные гарантии, что само авто в полном порядке.

100% защита клиента от «серых» машин

Многие опасаются приобретать авто в России, потому что наслышаны о нечистых с юридической точки зрения машинах, которые находятся в залоге у банка или лизинговой компании и с которой невозможно совершать регистрационные действия. Дополнительные вопросы могут возникнуть с проверкой состояния транспортного средства.

НДСКАР работает только с проверенными партнерами. Проводится детальная проверка юридической чистоты авто по всем доступным базам данных, собираются полные сведения об истории постановок на учет, прошлых владельцах, ДТП с участием автомобиля.

Для гарантии высоких стандартов по технической части НДСКАР сотрудничает только с сервисами, которые делают полную диагностику авто: проверяют кузов, выявляют крашеные элементы, оценивают ущерб от участия авто в ДТП, если такие имели место. Дополнительной гарантией является выездная проверка со стороны эксперта НДСКАР, который осматривает авто лично, проверяет весь кузов, техническое состояние, проводит тест-драйв и предоставляет клиенту порядка 200 фотографий авто и несколько видео.

— Уровень проверки, которая проводится нами, очень высокий, но, если авто пришло в Минск и клиент обнаружил существенные недостатки, о которых не было указано в отчетах, мы или сами устраняем их, или делаем дополнительную скидку. Более того, клиент может отказаться, если недочеты авто оказались слишком существенным. Но таких случаев пока не было, — рассказывает Виталий.

Резюмируем все вышесказанное и еще раз подчеркнем выгоду для вас.

5 причин не откладывать покупку авто с НДС из России

- Курс российского рубля упал, а на авто действуют цены в российской валюте. Если вы присмотрели себе авто в феврале, то, покупая его сейчас, экономия составит около 10−15%.

- Близится конец квартала, и, приобретая авто с НДС, вы получаете максимальную сумму для зачета.

- Можете оформить авто в лизинг и не тратить средства со счета компании.

- Старое авто можно сдать в зачет по программе trade-In.

- НДСКАР и «Микро Лизинг» станут вашими надежными партнерами и решат ваши задачи всего за 7 дней, гарантируя при этом высокое качество авто и доступность финансовых инструментов.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Беларусь входит в ЕАЭС, и у всех участников этого союза единая таможенная территория. А значит при взаимной торговле нет таможенных пошлин, мер тарифного регулирования, декларирования и госконтроля. Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Беларуси.

Как заключить контракт с поставщиком из Беларуси

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Первый шаг в организации импорта — подписание договора с поставщиком. В контракте с белорусской стороной пропишите важные пункты.

Предельная сумма договора. Сумма поставок в рамках одного договора должна ограничиваться предельной величиной. Если ваш договор заключен не на одну поставку, то все отгрузки не должны превышать сумму, указанную в договоре.

Выбор валюты договора. Валютное законодательство РБ разрешает расчеты в белорусских рублях и иностранной валюте. Для использования российских рублей как валюты договора нужно установить официальный курс. Для расчетов с белорусским поставщиком вам понадобится валютный счет даже если вы рассчитываетесь в российских рублях.

Сроки расчетов. Сроки оплаты поставки товаров из Беларуси обычно не превышают 90 дней. Это предписывает Указ Президента РБ № 178, по которому белорусский поставщик должен перечислить на свой счет стоимость проданных товаров в течение 90 дней с даты отгрузки продукции. За нарушение правил его оштрафуют.

Чтобы компенсировать себе штраф, белорусы включают в контракт условие о неустойке за просрочку оплаты. Она может значительно превышать сумму штрафных санкций, грозящих поставщику — до 2% от суммы внешнеторговой операции за каждый день просрочки, но не больше суммы операции. Проверяйте соразмерность неустойки, предлагаемой белорусской стороной.

Если вы не успеваете заплатить, то заранее позаботьтесь о разрешении Нацбанка на отсрочку платежа по сделке.

НДС при импорте из стран ЕАЭС

Между Беларусью и Россией нет таможенного оформления, оно носит уведомительный характер. Пошлины за пересечение границы не взимаются, а порядок уплаты НДС кардинально отличается.

НДС за импорт из Беларуси придется заплатить вам, и его будет администрировать российский налоговый орган. То есть вы не будете оплачивать НДС белорусскому поставщику в составе стоимости товара или таможне, как при импорте из других стран, а перечислите его прямо в бюджет РФ.

Ваша система налогообложения неважна, импортеры на спецрежимах тоже обязаны уплачивать ввозной НДС. Место постановки на учет поставщика товара и вид договора тоже не имеют значения.Вы платите НДС, когда:

- право собственности переходит к вам на территории Беларуси или территории России;

- вы получаете товары от поставщика через комиссионера, поверенного или агента;

- вы покупаете товары у белорусского поставщика, а отгружаются они через Казахстан;

- если договор поставки заключен с поставщиком не из ЕАЭС, а товар отгружается с территории Беларуси в Россию.

То есть, независимо от страны-производителя вы уплачиваете НДС при ввозе товара из Беларуси.

Освобождение от ввозного НДС получают:

- товары, перечисленные в статье 149 НК РФ, 150 НК РФ и постановлении Правительства РФ от 30.04.2009 № 372;

- товары, переданные по договору между российскими организациями;

- при передаче товара в рамках одной организации;

- при передаче товара в режиме свободной таможенной зоны.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

При импорте товара из Беларуси и стран ЕАЭС сумму налога вам придется рассчитать самостоятельно, хотя для импорта из третьих стран это делают таможенники.

Ставки налога стандартные — 20% и 10%. Ставка 10% действует для товаров, входящих в перечень п.2 ст. 164 НК РФ.

Налоговая база по НДС определяется на дату принятия импортированных товаров к учету у налогоплательщика. Сама база рассчитывается исходя из стоимости товара по договору. При покупке за белорусские рубли стоимость в рублях РФ определяется пересчетом стоимости в инвалюте на курс рубля по Центробанку на дату принятия товара к учету.

Уплатите НДС в налоговую до 20 числа месяца, следующего за принятием импортированных товаров к учету. Если у вас есть переплата по федеральным налогам, то НДС можете не перечислять, для этого подайте в налоговую ходатайство об этом.

В платежном поручении указывайте КБК — 182 1 04 01000 01 1000 110.

Документы для ввоза товаров из Беларуси

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

По импортным товарам из ЕАЭС заполняйте декларацию по косвенным налогам по форме, утвержденной приказом ФНС РФ от 27.09.2017 № СА-7-3/765@. Она включает НДС и акцизы. Если вы ввозите безакцизный товар, вносите данные только на титульный лист и в первый раздел. Заполните декларацию за месяц, в котором импортированные товары отражены в учете.

Сдайте декларацию в налоговую по месту учета до 20-го числа, следующего за месяцем принятия товара на учет, вместе с ней подайте:

- Выписку из банка, подтверждающую уплату НДС, или копию платежного поручения с банковской отметкой.

- Договор поставки с белорусским поставщиком, посреднический договор.

- Транспортные и сопроводительные документы.

- Счета-фактуры или другие документы, подтверждающие стоимость.

- Заявление о ввозе товара и уплате косвенных налогов.

Заявление о ввозе товара составляйте по форме, утвержденной приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@. В налоговую нужно представить заявление на бумаге в 4-х экземплярах и одно в электронном виде или только электронное заявление, заверенное ЭП.

Заполните первый раздел заявления и укажите в нем свои данные и данные поставщика, сведения о договоре и стоимости ввозимых товаров. Если вы работали через посредника, заполните и третий раздел. Второй раздел заполнят налоговики и там же проставят отметку об уплате НДС.

Налоговые инспекторы рассматривают заявление 10 рабочих дней. Один экземпляр налоговая оставит себе, один заберете вы и два направите белорусскому поставщику, чтобы он мог подтвердить ставку НДС 0% по экспорту.

Как принять НДС к вычету

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Импортировать товары могут налогоплательщики на ОСНО и спецрежимах. Как и при покупках внутри страны, если вы покупаете товар, который будете использовать в производстве другой продукции, то НДС можете принять к вычету.

Если вы применяете ОСНО и не освобождены от уплаты НДС, сумму налога можете принять к вычету. Платежи по НДС учитывают в себестоимости товара налогоплательщики на спецрежимах.

Заявить вычет вы можете после получения своего экземпляра заявления о ввозе товара от налоговиков. Зарегистрируйте заявление в книге покупок и укажите номер платежного документа, по которому платили НДС в бюджет.

Вычет импортного НДС заявляйте в обычной ежеквартальной декларации по НДС, а его сумму отражайте в строке 160 раздела 3.

Применить вычет можно не раньше квартала, в котором товары были приняты к учету и получена отметка на заявлении. Срок для получения — 3 года после принятия товара к учету.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе.

«Клерк» Рубрика Учет в торговле

Автосалон предлагает покупателям услугу trade-in – обмен принадлежащего покупателю бывшего в употреблении автомобиля на новый (с соответствующей доплатой). С 1 апреля 2009 года упрощен порядок уплаты НДС при продаже подержанных автомобилей, купленных у физических лиц. Рассмотрим, как следует отразить соответствующие операции в бухгалтерском и налоговом учете.Кроме того, в соответствии со статьей 40 Налогового кодекса РФ по товарообменным операциям налоговики могут проверить, соответствуют ли цены, применяемые сторонами сделки, рыночному уровню.

Чтобы произвести взаимозачет, сторонам необязательно иметь равные взаимные обязательства. Ведь статья 410 Гражданского кодекса РФ позволяет проводить не только полное, но и частичное погашение взаимных требований зачетом. Если обязательства не равны, зачитывается меньшая сумма задолженностей. Договорившись провести взаимозачет, стороны подписывают соответствующий акт. Его унифицированной формы нет. Поэтому составляют акт в произвольной форме, но в соответствии с требованиями, предъявляемыми к первичным документам (п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).Учет себестоимости приобретенного автомобиля

Приобретенный актив, предназначенный для перепродажи, является товаром – частью материально-производственных запасов. Их бухгалтерский учет ведут в соответствии с ПБУ 5/01.

Отметим, что материально-производственные запасы приходуют по фактической себестоимости (п. 5 ПБУ 5/01). А у подержанного автомобиля она признается в сумме, уплаченной продавцу в соответствии с договором.

Стоимость приобретенного автомобиля автосалон учитывает по дебету счета 41 «Товары».После покупки подержанного автомобиля автосалон, как правило, проводит его предпродажную подготовку. То есть в этом случае возникают затраты по доведению актива до состояния, в котором он пригоден к использованию. Соответствующие суммы в бухгалтерском учете также включаются в фактическую себестоимость товара (п. 6 ПБУ 5/01).

В налоговом учете расходы по предпродажной подготовке автомобиля его покупную стоимость не формируют. Такие суммы признаются косвенными расходами, которые уменьшают доходы от реализации того месяца, в котором имели место. Поскольку порядок признания расходов по предпродажной подготовке автомобиля в бухгалтерском учете отличается от порядка их признания для целей налогообложения, могут возникать налогооблагаемые временные разницы, которые приводят к образованию отложенного налогового обязательства.Налог на добавленную стоимость при перепродаже автомобиля

Если автомобиль, предназначенный для перепродажи, был приобретен у физического лица, сумма НДС, причитающаяся к уплате в бюджет автосалоном, исчисляется по особым правилам. Федеральный закон от 4 декабря 2008 г. № 251-ФЗ дополнил статью 154 Налогового кодекса РФ пунктом 5.1, согласно которому при перепродаже автомобилей, приобретенных у физических лиц, НДС уплачивается с разницы между рыночной ценой и стоимостью их приобретения. Рыночная цена реализуемого автомобиля определяется в соответствии со статьей 40 Налогового кодекса РФ (с учетом НДС). Как известно, пока не доказано обратное, под рыночной ценой принимается цена, установленная сторонами сделки (п. 1 ст. 40 Налогового кодекса РФ). Налог исчисляется с применением расчетной ставки 18/118.Цифры примера условные.

В апреле 2009 года ЗАО «Автосалон» и Петров А.В. заключили сделку по купле-продаже автомобилей по схеме trade-in. Стороны заключили два договора:

– согласно первому договору ЗАО «Автосалон» приобретает у Петрова принадлежащий ему автомобиль Peugeot-206;

– согласно второму договору Петров приобретает у ЗАО «Автосалон» новый автомобиль Peugeot-308.

Подержанный автомобиль Peugeot-206 был оценен сторонами в 250 000 руб. Цена нового автомобиля Peugeot-308 составляет 590 000 руб. (в том числе НДС – 90 000 руб.).Стороны договорились, что в счет оплаты нового автомобиля ЗАО «Автосалон» принимает у Петрова подержанный автомобиль. На сумму в 250 000 руб. стороны провели взаимозачет встречных однородных требований и подписали соответствующий акт. Согласно акту Петров должен доплатить автосалону 340 000 руб. (590 000 – 250 000). Соответствующую сумму Петров внес в кассу автосалона наличными. Бухгалтерия ЗАО «Автосалон» сделала в учете следующие проводки (операции, связанные с определением финансового результата, не рассматриваются):

ДЕБЕТ 41 КРЕДИТ 60

– 250 000 руб. – приобретен автомобиль Peugeot-206;ДЕБЕТ 62 КРЕДИТ 90

– 590 000 руб. – отражена выручка от продажи Peugeot-308;ДЕБЕТ 90

КРЕДИТ 68 субсчет «Расчеты по НДС»

– 90 000 руб. – начислен НДС с выручки от реализации;ДЕБЕТ 60 КРЕДИТ 62

– 250 000 руб. – отражен зачет встречных однородных требований;ДЕБЕТ 50 КРЕДИТ 62

– 340 000 руб. – внесена доплата за приобретенный автомобиль Peugeot-308 в кассу автосалона.В мае 2009 года автосалон провел предпродажную подготовку приобретенного автомобиля Peugeot-206. Предположим, что сумма этих затрат составила 30 000 руб., в том числе:

– стоимость материалов – 11 800 руб.;

– зарплата рабочих, включая расходы на социальное страхование (исходя из потраченных на предпродажную подготовку нормо-часов) – 18 200 руб.

В учетной политике автосалона установлено, что затраты по предпродажной подготовке автомобилей, приобретенных для дальнейшей перепродажи, отражают с использованием счета 16 «Отклонение в стоимости материальных ценностей».

Бухгалтерия ЗАО «Автосалон» отразила соответствующие операции так:ДЕБЕТ 16 КРЕДИТ 10

– 11 800 руб. – учтена стоимость материалов, списанных на предпродажную подготовку автомобиля Peugeot-206;ДЕБЕТ 16 КРЕДИТ 70 (69)

– 18 200 руб. – учтена зарплата рабочих, выполнявших предпродажную подготовку автомобиля (включая расходы на соцстрахование);ДЕБЕТ 41 КРЕДИТ 16

– 30 000 руб. – затраты, связанные с предпродажной подготовкой, списаны на увеличение фактической себестоимости автомобиля Peugeot-206.В налоговом учете затраты на предпродажную подготовку в мае 2009 года были учтены в составе косвенных расходов автосалона. В учете было отражено отложенное налоговое обязательство:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль»

КРЕДИТ 77

– 6000 руб. (30 000 руб.х5 20%) – отражено отложенное налоговое обязательство.В июне 2009 года автомобиль был продан новому владельцу. Согласно договору продажная цена автомобиля составила 400 000 руб. (включая НДС). Полагаем, что это соответствует уровню рыночных цен на аналогичные авто. Сумма НДС, которую автосалон должен заплатить с этой сделки, бухгалтерия рассчитала исходя из разницы между продажной ценой автомобиля и стоимостью его приобретения у физического лица. Сумма налога составила:

(400 000 руб. – 250 000 руб.) х 18% : 118% = 22 881,36 руб.

Бухгалтерия ЗАО «Автосалон» отразила в учете:ДЕБЕТ 62 КРЕДИТ 90

– 400 000 руб. – отражена выручка от продажи автомобиля Peugeot-206 новому владельцу;ДЕБЕТ 90

КРЕДИТ 68 субсчет «Расчеты по НДС»

– 22 881,36 руб. – начислен НДС с выручки от реализации;ДЕБЕТ 90 КРЕДИТ 41

– 280 000 руб. (250 000 + 30 000) – списана фактическая себестоимость реализованного автомобиля;ДЕБЕТ 77

КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 6000 руб. – погашено отложенное налоговое обязательство;ДЕБЕТ 50 КРЕДИТ 62

– 400 000 руб. – внесены деньги покупателем за приобретенный автомобиль в кассу автосалона.Человек, ввозящий продукцию из Беларуси на территорию нашей страны, согласно таможенным правилам России, обязуется осуществить оплату НДС в бюджет страны. Ввоз товаров из этой республики определяется как импорт товаров. Этот момент прописан в тексте особого Соглашения, которое было заключено правительством дружественных стран.

Общая информация

Соглашение, заключённое руководством Беларуси и РФ, стало актуальным ещё 11 лет назад. Оно ратифицировалось соответствующим законом Российского государства.

Человек, осуществляющий ввоз товаров через таможенную границу Беларуси, обязуется произвести оплату НДС на таможне.

Порядок оплаты НДС предполагает осуществления пяти важных шагов:

- Определение налоговой базы и начисление НДС для ввоза товаров.

- Оплата НДС для ввоза товаров.

- Отчёт по ввозу товаров из стран таможенного союза.

- Принятие к вычету НДС для ввоза товаров.

Иногда возникают ситуации, когда стоимость доставки при импорте товаров выделяется в контракте красной строчкой. В связи с этим многих интересует ответ на вопрос, есть ли необходимость во включении расходов в базу НДС.

Базой по НДС именуется договорная стоимость сделки. Именно эту сумму должен выплатить человек, осуществляющий ввоз товаров. Увеличение стоимости при импорте законодательством не предусматривается.

Случаются при импорте товара и ещё более тонкие ситуации. Некоторая часть товаров, подвергнутая импорту, иногда оказывается некачественной. Если человек, осуществивший импорт, оплатил НДС, он может попытаться сделать сумму налога немного меньше.

Запрет на импорт

В 2017 году произошло «узаконивание» запрета на импорт из Беларуси некоторых товаров. В первую очередь это касается молочной продукции.

Также ранее был введён запрет на импорт фруктов и овощей из следующих государств:

- Либерия.

- Кения.

- Индия.

Главной причиной, по которой был введён запрет на импорт молочной продукции, является подделка сертификатов. Высказывается предположение, что некачественная молочная продукция поступила в Беларусь из тех государств, в отношении которых Россия сохраняет продовольственный запрет.

Сейчас, если происхождение молочной продукции не подтверждено, то дальнейший ввоз будет купироваться, а имеющийся товар – уничтожаться. Такая участь уже постигла несколько крупных поставок на территорию России из Беларуси.

Сообщения о том, что Беларусь поставляет молочную продукцию по поддельным сертификатам, появлялись и раньше.

Вредные сыры

Есть ещё одна серьёзная причина запрета на ввоз молочной продукции из братского государства. Не так давно сотрудники Россельхознадзора обнаружили в белорусских сырах немалое количество вредных пищевых добавок. По словам сотрудников Россельхознадзора, в молочной продукции Беларуси содержится большое количество нитрата натрия.

Сегодня, по результату проб, с продажи были сняты белорусские сыры в магазинах г.Твери. С соответствующей инициативой выступили сотрудники межобластной ветеринарной лаборатории. Теперь запрет на ввоз существует в отношении следующих сыров Беларуси:

- «Эльтермани».

- «Российский Щучинский».

- «Тильзитер».

Нитрат натрия, также называемый чилийской селитрой, эксплуатируется в качестве консерванта и красителя. Также этот элемент принято использовать в качестве цветового стабилизатора. Если норма превышается, то употребление продукта, в котором содержится эта добавка, становится опасным для здоровья и жизни человека.

Особой опасности подвергаются люди, страдающие сердечными и сосудистыми заболеваниями. Также существует реальная опасность для людей, страдающих сахарным диабетом и различными патологиями кишечника.

Ещё один запрет

Согласно последним данным, в 2017 году вступил в силу запрет на ввоз белорусских фруктов. Это решение также принадлежит Россельхознадзору. По мнению сотрудников ведомства, под видом овощей и фруктов из Беларуси на территорию Российского государства осуществляется ввоз «санкционных» продуктов из стран Европейского Союза. В 2021 году эти запреты продолжают действовать.

Ситуация, когда груши, позиционирующиеся как либерийские, по всем показателям напоминают бельгийскую продукцию, кажется очень странной.

Немногим ранее власти Псковской области временно ограничили импорт белорусской свинины. Такое решение объяснилось тем, что во ввезённом ранее мясе был обнаружен вирус опаснейшего заболевания – африканской чумы. Пришла африканская чума из соседствующей с Беларусью Польши.

Беларусь ввела временные «санкции» на импорт свиного мяса из Польши и Украины. Также под белорусские «санкции» попал Крым, куда свинина также попала из Украины.Особенности транспортировки авто

Согласно существующему законодательству, на территории Российского государства не признаются товарами для транспортировки те автомобили, которые были ввезены из Беларуси после 01.01.2010. Это актуально тогда, когда таможенные пошлины на автомобили оплачиваются по ставкам, отличных от тех, которые были установлены в качестве приложения к Соглашению.

Когда на территорию Российского государства осуществляется ввоз таких автомобилей, есть необходимость в осуществлении доплаты пошлин и налогов.

Общие правила импорта авто

В некоторых случаях таможенное оформление не осуществляется. Это происходит тогда, когда страной «рождения» импортируемой машины является РБ. Этот статус импортируемой машины должен быть обязательно подтверждён при помощи сертификата СТ-1. Выдаётся этот сертификат только на территории Белорусского государства.

В иных случаях актуализируются общие правила оформления и контроля. Эти правила определяются законодательством России.

Некоторые пытаются осуществить импорт машины из трёх страны через территорию Белорусского государства. Перемещение таких авто через таможенную границу возможно. При этом должны актуализироваться те таможенные режимы, которые были однажды предусмотрены в Российском Таможенном кодексе. В первую очередь речь идёт о соответствии с режимами выпуска продукции для свободного обращения.

Когда из РБ ввозятся машины, они в обязательном порядке облагаются налогами и пошлинами. Это происходит в соответствии с установленным порядком. Это же касается отечественных машин, которые импортируются на территорию Белорусского государства.

Осуществление временного импорта

Согласно существующему законодательству, физическое лицо, имеющее постоянную белорусскую прописку, имеет право на импорт на территорию Российского государства только одной машины. Важно, чтобы импортируемая машина прошла регистрацию на территории Белорусского государства. Регистрационный срок должен быть менее 12 месяцев.

Если авто, подвергающееся импорту, не было задействовано в осуществлении коммерческой деятельности, то есть возможность избежать необходимости оплаты налогов и всевозможных пошлин. Также это возможно в тех случаях, когда авто не переходит в третьи руки.

Иногда в отношении белорусского авто принимаются суровые санкции. Сотрудники ГИБДД производят задержание авто и передают его сотрудникам таможенной службы. Это происходит тогда, когда владелец импортируемого авто нарушает некоторые пункты таможенного законодательства.

Россияне, являющиеся физическими лицами, тоже могут временно ввозить авто, прошедшие регистрацию в РБ. Совокупный срок составляет полгода в течение 12 мес. Это касается каждого импортируемого авто. При этом российский владелец автомобиля обязуется предоставить факт произведения соответствующих оплат. Платить за четырёхколёсного «коня» нужно в установленном законодательством порядке.

Также владелец автомобиля может оформить передоверие на свою машину. Это возможно в нескольких случаях. Совершить сделку по передоверию может иностранное физическое лицо. Для этого человек обязуется предоставить все доказательства совершения оплаты всевозможных налогов и пошлин.

Совершить соответствующую сделку может и россиянин. Для этого ему необходимо исполнить главное требование, касающееся срока. Допустимый срок — полгода в течение 12 мес.

Иногда таможенное законодательство предполагает прохождение упрощённое оформление на таможне. Это актуально тогда, когда авто было ввезено в указанном выше порядке. В этом случае человек имеет право не предъявлять УВТС. Единственное, что может потребоваться от владельца авто — это указать способ перемещения.

Когда авто из РБ ввозится российским физическим лицом, необходимо предоставить все документы, свидетельствующие об оплате таможенных пошлин. Порядок оплаты устанавливается законодательством Российского государства. Необходимо предъявить:

- гарантии от банка;

- свидетельство от поручителя;

- денежный залог.

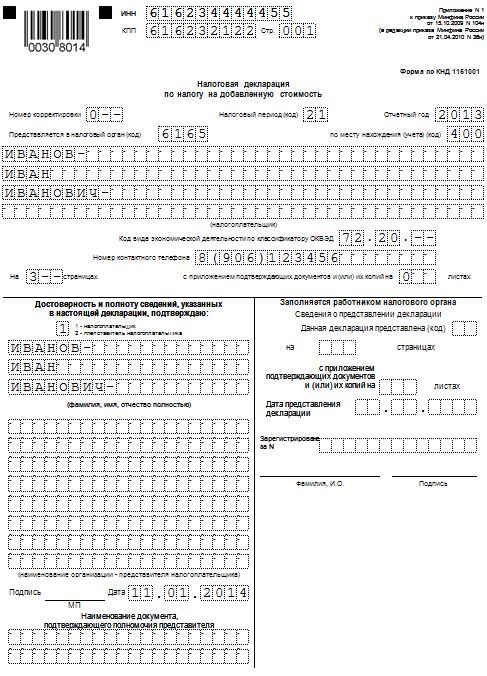

Особенности заполнения декларации

Огромное значение имеет правильное заполнение декларации. При её заполнении необходимо придерживаться правил оформления актуальной налоговой отчётности. При этом учитываются всевозможные специфические требования.

Двусторонняя печать декларации не допускается.

Образец налоговой декларации по НДС

В состав актуальной декларации входят следующие составляющие”

- Главный лист.

- Первый раздел, включающий в себя информацию относительно суммы НДС.

- Второй раздел, включающий в себя стоимость акциза.

- Приложение.

Главный лист декларации должен быть предоставлен организациями, принявшими на учёт товары, которые были ввезены на территорию Российского государства. Также эти организации должны предоставить первый раздел.

Образец первого раздела налоговой декларации

Если фирма осуществляла ввоз на территорию России подакцизной продукции, то возникает необходимость в заполнении второго раздела и приложений к актуальному документу.

Существуют и некоторые рекомендации относительно заполнения четвёртого раздела декларации. В этом разделе импортёр обязуется отразить все экспортные операции.

- В первой графе импортёр обязуется указать код актуальной операции.

- Во второй – необходимо указать наименование налоговой базы.

- В третьей – сумму вычетов входного НДС.

- В четвёртой – ранее исчисленную сумму НДС.

- Пятая графа должна содержать в себе сумму входного НДС, учтённую до подтверждения экспорта.

Образец декларации по НДС, 4-й раздел

Заполнение заявления

Отечественные фирмы достаточно активно приобретают продукцию у белорусских контрагентов. Сегодня лица, занятые в этой сфере, предпочитают заключать контракты в иностранной валюте. Российский рубль при этом несколько отходит в тень. На этом фоне оплата ввозимой продукции отечественным импортёром происходит в долларах или евро.

Заявление должно быть корректно составлено. Человек должен заполнить все графы об оплате косвенных налогов и о перевозке продукции. Подавать заявление в налоговую службу необходимо заранее. Это нужно для того чтобы иметь «страховку» на случай отказа.

Человек, своевременно подавший заявление, имеет возможность оплатить «импортный» НДС.

Если сотрудники налогового органа обнаружат ошибку или неточность в заявлении, в проставлении на заявке отметки, которая подтверждала бы оплату косвенного налога, будет отказано. Без этой отметки принятие к вычету НДС, который был оплачен при импорте белорусской продукции, будет невозможно.

Особенности заполнения

Заявление должно быть предоставлено в двух экземплярах. Оба экземпляра должны быть поданы поставщику. Подавать заявление поставщику нужно для подтверждения нулевой ставки НДС.

Порядок заполнения заявления:

- введение кода валюты;

- внесение стоимости импортируемого товара;

- отметка о дополнительных расходах;

- указание суммы оплаченных налогов.

Готовое заявление необходимо заверить личной подписью.

Вопрос валюты

В заявлении не имеется отдельной графы, предназначенной для указания официального курса зарубежной валюты в отношении белорусского рубля. На этом фоне заявитель обязуется указать в 5-й графе код зарубежной валюты. Он указывается на основе счета-фактуры.

В 6-й графе человек обязуется указать цену ввозимой продукции в зарубежной валюте. В графах 7-16, кроме граф 9,10,13 и 14, необходимо отобразить валютные показатели в российских рублях. Курс валюты при заполнении заявления указывать не нужно.

Порядок заполнения заявления для ввоза продукции с российской стороны был установлен сотрудниками Белорусского Налогового министерства.

О чём следует помнить

Особое внимание необходимо уделить заполнению кодов ТН ВЭД. Это актуально для продукции, в отношении которой действует пониженная ставка. Также в заявке человек обязан указать стоимость услуг или работ специалистов, занятых при переработке продукции.

Расчёт при помощи долларов или евро невозможен без бивалютного заполнения заявки. При этом человек обязуется указать не менее двух показателей в долларах или евро. Остальные показатели указываются в российской валюте.

Некоторые сталкиваются с неприятной ситуацией, когда инспектор возвращает заявление. Чаще всего это происходит при отсутствии отметки об оплате НДС. Для получения этой отметки человеку будет нужно снова подать заявку в инспекцию.

Министерство по налогам и сборам Республики Беларусь в связи с принятием Закона Республики Беларусь «Об изменении Налогового кодекса Республики Беларусь» (далее - Закон) проинформировало об особенностях применения его отдельных положений в отношении изменения с 01.01.2021 порядка взимания налога на добавленную стоимость по продовольственным товарам и товарам для детей, лекарственным средствам, медицинским изделиям.

1. С 01.01.2021 отдельные позиции продовольственных товаров, отдельные позиции товаров для детей при их реализации на территории Республики Беларусь, при их ввозе на территорию Республики Беларусь будут облагаться НДС по ставке в размере 20% вместо ранее применявшейся ставки НДС в размере 10%*.

*Справочно. С 01.01.2021 Перечень продовольственных товаров и товаров для детей, по которым применяется ставка НДС в размере 10% при их ввозе на территорию Республики Беларусь и (или) при реализации на территории Республики Беларусь, сокращен и в новой редакции включен в состав Налогового кодекса Республики Беларусь (приложение № 26) (далее - Кодекс). Указ Президента Республики Беларусь от 21.06.2007 № 287 будет признан утратившим силу.

2. С 01.01.2021 при реализации на территории Республики Беларусь лекарственных средств, медицинских изделий (в т.ч. протезно-ортопедических изделий), при их ввозе на территорию Республики Беларусь будет применяться ставка НДС в размере 10% **.

**Справочно. В отношении лекарственных средств и отдельных позиций медицинских изделий до 01.01.2021 применялось освобождение от НДС. Из Кодекса с 01.01.2021 исключены подпункт 1.1 пункта 1 статьи 118 и подпункт 1.5 пункта 1 статьи 119. Статья 122 Кодекса дополнена подпунктом 2.2 1 .

Применение ставки НДС в размере 10% будет зависеть от регистрации лекарственных средств, медицинских изделий в соответствующих государственных реестрах (включая регистрацию в ЕАЭС по правилам ЕАЭС)*** без соблюдения ранее обязательных условий привязки товара к коду единой ТН ВЭД ЕАЭС и использования товара в медицинских целях****.

*** Справочно. Государственный реестр лекарственных средств Республики Беларусь или единый реестр зарегистрированных лекарственных средств Евразийского экономического союза; Государственный реестр изделий медицинского назначения и медицинской техники Республики Беларусь или единый реестр медицинских изделий, зарегистрированных в рамках Евразийского экономического союза.

**** Справочно. Указ Президента Республики Беларусь от 06.03.2005 № 118 (далее – Указ № 118) и Указ Президента Республики Беларусь от 24.02.2012 № 107 (далее - Указ № 107) будут признаны утратившими силу.

Следовательно, в отношении медицинского изделия, зарегистрированного в государственном реестре, код которого согласно единой ТН ВЭД ЕАЭС не был включен в Указ № 118 (в Указ № 107 – в случае ввоза товаров), либо не соблюдалось целевое использование товара и по этим причинам производилось исчисление НДС по ставке в размере 20%, с 01.01.2021 возможно будет применить ставку НДС в размере 10%.

Если необходимой регистрации нет, то:

- при ввозе на территорию Республики Беларусь незарегистрированных лекарственных средств основанием для применения ставки НДС в размере 10% является наличие заключения (разрешительного документа) на ввоз на территорию Республики Беларусь незарегистрированных лекарственных средств, выдаваемого Министерством здравоохранения в порядке, установленном законодательством (далее – заключение (разрешительный документ));

- при реализации на территории Республики Беларусь незарегистрированных лекарственных средств основанием для применения ставки НДС в размере 10% является наличие заключения (разрешительного документа) или его копии (а при реализации лекарственных средств, содержащих наркотические средства и психотропные вещества - копия лицензии и разрешения Министерства здравоохранения на ввоз наркотических средств или психотропных веществ) совместно с письмом Министерства здравоохранения на реализацию на территории Республики Беларусь незарегистрированных лекарственных средств, где также указывается цель ввоза и реализации таких лекарственных средств. Если же регистрация была, но срок действия регистрационного удостоверения истек, то реализация лекарственного средства с налогообложением НДС по ставке в размере 10% возможны до окончания срока годности лекарства, указанного на упаковке, на основании протокола испытаний и документа производителя, в соответствии с которыми лекарственное средство было допущено к реализации и медицинскому применению на момент действия его регистрационного удостоверения (см. совместное письмо МНС и Минздрава от 22.03.2018 № 2-1-9/00537/5-2-8/3762);

- при ввозе на территорию Республики Беларусь, реализации на территории Республики Беларусь незарегистрированных медицинских изделий основанием для применения ставки НДС в размере 10% является наличие разрешения на реализацию и (или) медицинское применение незарегистрированных медицинских изделий, выдаваемого Министерством здравоохранения в порядке, установленном законодательством.

Исходя из вышеизложенного, с 01.01.2021 применяется ставка НДС в размере 20% при ввозе на территорию Республики Беларусь:

- сырья и материалов для изготовления лекарственных средств, медицинских изделий (в т.ч. протезно-ортопедических изделий);

- комплектующих изделий для производства лекарственных средств, медицинских изделий (в т.ч. протезно-ортопедическим изделиям);

- полуфабрикатов к лекарственным средствам, медицинским изделиям (в т.ч. протезно-ортопедическим изделиям).

В свою очередь подпунктом 26.2 пункта 26 статьи 133 Кодекса в этой части предусмотрено, что плательщики имеют право самостоятельно выделить для вычета суммы НДС при отмене ранее установленного освобождения от налогообложения.

Выделение суммы НДС для вычета осуществляется из остатков товаров, имеющихся на дату отмены ранее установленного освобождения от налогообложения:

- на основании подписанного электронной цифровой подписью электронного счета-фактуры;

- путем самостоятельного выделения для вычета сумм НДС, предъявленных при приобретении либо уплаченных при ввозе этих товаров и отнесенных на увеличение их стоимости или включенных в затраты плательщика, учитываемые при налогообложении.

Следует иметь в виду и особенности осуществления налоговых вычетов сумм НДС по товарам, по которым налог с 01.01.2021 исчисляется по ставке НДС в размере 10%, - вычет сумм «входного» НДС, приходящегося на такие товары, осуществляется в полном объеме независимо от суммы налога, исчисленной по реализации товаров (работ, услуг), имущественных прав. Ранее: суммы «входного» НДС, приходящегося на товары, по реализации которых применялось освобождение от НДС, к вычету не принимались, а относились на затраты по производству и реализации товаров (работ, услуг), имущественных прав.

3. Согласно пункту 6 статьи 128 Кодекса при изменении порядка исчисления НДС (в т.ч. ставок налога) новый порядок исчисления применяется:

- в отношении товаров, отгруженных с момента изменения порядка исчисления НДС;

- в отношении предметов лизинга, момент передачи которых в лизинг, определяемый в соответствии с пунктом 9 статьи 121 Кодекса, наступил с момента изменения порядка исчисления НДС;

- в отношении сумм, увеличивающих налоговую базу в соответствии с пунктом 4 статьи 120 Кодекса, отражение которых произведено в бухгалтерском учете с момента изменения порядка исчисления НДС.

В отношении заключенных до 01.01.2021 договоров финансовой аренды (лизинга), например, медицинского оборудования, предусматривающих выкуп предмета лизинга: если момент фактической реализации по таким договорам в части контрактной стоимости предмета лизинга приходится на 2021 год, то лизингодателем исчисляется НДС по ставке в размере 10% вместо ранее применявшегося освобождения от НДС. В связи с этим сторонам рекомендуется заключить дополнительное соглашение к договору и внести изменения в график лизинговых платежей, включив в контрактную стоимость сумму налога.

Согласно пункту 2 статьи 139 Кодекса при изменении порядка исчисления налога на добавленную стоимость, взимаемого налоговыми органами при ввозе товаров с территории государств - членов Евразийского экономического союза (в т.ч. ставок налога), новый порядок исчисления применяется в отношении товаров, принятых на учет с момента изменения порядка исчисления налога на добавленную стоимость.

4. Пунктом 9 статьи 2 Закона предусмотрены особенности применения нового порядка исчисления НДС и действия плательщиков НДС в переходный период.

Так, не позднее 1 февраля 2021 г. подлежат приведению в соответствие с положениями Кодекса в редакции, вступающей в силу с 1 января 2021 г., цены (в части включения в них налога на добавленную стоимость в необходимой сумме) на остатки:

- продовольственных товаров, товаров для детей, находящихся в розничной сети на 1 января 2021 г., ставка налога на добавленную стоимость при реализации которых с 1 января 2021 г. увеличивается с 10 до 20 процентов;

- лекарственных средств, медицинских изделий, находящихся в розничной сети на 1 января 2021 г., ставка налога на добавленную стоимость при реализации которых с 1 января 2021 г. устанавливается в размере десять (10) процентов.

Положения Кодекса в редакции, вступающей в силу с 1 января 2021 г., не применяются при реализации остатков, указанных в части первой пункта 9 статьи 2 Закона, в период с 1 января 2021 г. и до приведения цен на них в соответствие с положениями Кодекса в редакции, вступающей в силу с 1 января 2021 г., но не позднее 1 февраля 2021 г.

5. Согласно пункту 4 статьи 120 Кодекса налоговая база НДС увеличивается на суммы, фактически полученные (причитающиеся к получению):

- за реализованные товары сверх цены их реализации либо иначе связанные с оплатой реализованных товаров;

- в виде санкций за нарушение покупателями (заказчиками) условий договоров;

- в виде дополнительной выгоды за реализованные комиссионером товары на условиях, более выгодных, чем те, которые были указаны комитентом.

Принимая во внимание положения пункта 2 статьи 118, подпункта 2.3 пункта 2 статьи 122, подпункта 3.4 пункта 3 статьи 122 и абзаца пятого пункта 6 статьи 128 Кодекса, по суммам, увеличивающим налоговую базу по товарам, порядок налогообложения НДС с 01.01.2021 которых изменился, можно сделать вывод о том, что если плательщик*, реализовал такие товары в 2020 году и суммы, увеличивающие налоговую базу НДС, поступили ему в 2021 году, то:

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) и в 2020 году и в 2021 году по факту их получения, то поступившие в 2021 году суммы он облагает в том же порядке, в котором в 2020 году производил налогообложение НДС оборотов по реализации товаров (пункт 2 статьи 118, подпункт 2.3 пункта 2 статьи 122, подпункт 3.4 пункта 3 статьи 122 Кодекса);

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) в 2020 году по факту их получения, а в 2021 году по факту начисления, то поступившие в 2021 году суммы он облагает в новом порядке, применяющемся с 01.01.2021 (абзац пятый пункта 6 статьи 128 Кодекса);

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) в 2020 году по факту начисления, а в 2021 году по факту их получения (либо по факту начисления), то начисленные в 2020 году, но поступившие в 2021 году суммы он не включает в налоговую базу НДС 2021 года, поскольку они уже были включены в налоговую базу НДС в 2020 году.

*Примечание. Плательщик НДС с оборотов по реализации товаров (работ, услуг), имущественных прав и в 2020 г. и в 2021 г.

6. Если реализация товаров, порядок исчисления НДС по которым изменился, осуществляется на основе договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров и днем отгрузки товаров их собственником, правообладателем признается дата отгрузки товаров комиссионером (поверенным) покупателю.

Оборот по реализации товаров на основе таких договоров возникает непосредственно у комитента (доверителя).

В этой связи комитент (доверитель) должен учитывать, что в случае отгрузки товаров комиссионером (поверенным) покупателю в 2021 году у комитента (доверителя) указанные обороты по реализации будут облагаться в новом порядке независимо от того, когда комитент (доверитель) отгружал товар комиссионеру (в т.ч. и до 01.01.2021).

7. В случае если в 2020 году поступил аванс исходя из цены, сформированной согласно порядку налогообложения НДС, действовавшему в 2020 году, по ставке НДС в размере 10% (например, 110 руб.) по договору поставки, заключенному в 2020 году и определяющему цену как 110 руб., то при отсутствии достигнутой договоренности между продавцом и покупателем об увеличении цены продавец в 2021 году выписывает покупателю первичный учетный документ, исходя из цены 110 руб. с предъявлением суммы НДС, исходя из порядка налогообложения НДС, действующего в 2021 году по ставке НДС в размере 20% (например, цена 110 руб., в т.ч. сумма НДС 18,3 руб.). Сумма НДС, исчисленная исходя из выручки 110 руб. по новому порядку налогообложения, при определении налогооблагаемой прибыли снимается с выручки от реализации и тем самым уменьшает налогооблагаемую прибыль.

8. В случае, если по товарам, отгруженным на экспорт в 2020 году, истечение установленного для подтверждения факта экспорта срока приходится на 2021 год, исчисление НДС по истечении указанного срока производится исходя из порядка налогообложения НДС, действовавшего в 2020 году.

9. Плательщики, оприходовавшие с 01.01.2021 товары, которые были им отгружены поставщиками до 01.01.2021 (например, 31.12.2020), к вычету принимают суммы НДС, фактически указанные продавцами в первичных учетных документах. При этом увеличение вышеуказанных сумм налога, предъявленных продавцом исходя из порядка налогообложения НДС, действовавшего в 2020 году, в цене приобретения товаров, до суммы налога, исчисленной исходя из порядка налогообложения НДС, действующего в 2021 году, покупателями не производится.

Пресс-центр инспекции

МНС Республики Беларусь

по Могилевской области

тел. 29 40 61Читайте также: