Сроки подачи отчетности 2 ндфл в этом году

Опубликовано: 11.05.2024

Какие отчеты бухгалтер должен сдать и какие налоги уплатить за 2020 год, узнаете из данной статьи. Изменения в отчетности, новые формы мы собрали в таблице. Также в отдельной таблице мы отразили виды годовой отчетности со сроками ее сдачи.

Налоговый год завершается 31 декабря. Специалистам предстоит сдать не только годовую отчетность, но и отчитаться за IV квартал 2020 года.

Новое в годовой отчетности с 2021

В годовой бухгалтерской отчетности за 2020 год появились изменения, которые нужно будет учесть при сдаче. Все новое в отчетности смотрите в таблице.

Состав и формы годовой отчетности

Налогоплательщики должны отчитаться за 2020 год в ФНС, ПФР, ФСС и Росстат.

Пенсионный фонд

— СЗВ-М. Организации и ИП, у которых имеются сотрудники, обязаны ежемесячно отчитываться в ПФР по обязательной форме СЗВ-М. Сдайте отчет за декабрь до 15 января. ООО, у которых нет сотрудников, но есть единственный учредитель, тоже должны отчитываться.

Зарплату работника и взносы с нее в отчете указывать не нужно, ПФР интересует только персональная информация: ФИО, СНИЛС и ИНН.

— СЗВ-СТАЖ. Это один из отчетов, которые работодатели каждый год сдают в ПФР. Форму за 2020 год нужно сдать до 1 марта 2021 года включительно.

В форме нужно указать информацию о страхователе, срок работы застрахованных лиц и суммы взносов в счет пенсий.

— СЗВ-ТД. Этот отчет нужно сдавать, если сотрудник подал заявление о выборе формы трудовой книжки, переведен на другую постоянную работу, лишен права занимать определенную должность и пр. Если один из таких случаев произошел в декабре, отчет сдается до 15 января 2021 года. При приеме и увольнении отчет сдается на следующий рабочий день, в месячном отчете сведения не дублируются. Если по сотруднику СЗВ-ТД в 2020 году не подавали ни разу, надо отчитаться до 15 февраля 2021 года.

— ДСВ-3. Если работодатель уплачивает за работника дополнительные страховые взносы, то в ПФР нужно каждый квартал сдавать реестр по форме ДСВ-3. Форму за последний квартал 2021 года сдают до 20 января.

В форме укажите реквизиты работодателя, информацию о застрахованном сотруднике и суммы взносов — основных и дополнительных.

Нарушение правил сдачи отчетности грозит тем, что ее посчитают несданной и начислят штраф по 500 рублей на каждого работника.

— Справка о среднесписочной численности. Организации с сотрудниками и без, а также ИП-работодатели больше не сдают отдельную справку ССЧ. Эти сведения с отчета за 2020 год перенесли в форму РСВ.

— РСВ. Единый расчет по страховым взносам сдают в ИФНС работодатели-страхователи. В этом расчете указаны только суммы начисленных взносов и страховых выплат. Сдать расчет за 4-й квартал 2020 года нужно до 1 февраля (так как 30 января — воскресенье).

— ЕНВД. Декларацию по вмененному налогу за 4 квартал сдают все плательщики ЕНВД. Успейте отчитаться за 2020 год до 20 января.

— УСН. Эту декларацию сдают только плательщики упрощенного налога. Не забывайте, что сроки для отчета у ИП и организаций различаются: для предпринимателей — до 30 апреля, а для организаций — до 31 марта.

— Бухгалтерская отчетность. Ежегодную отчетность сдают все организации, независимо от налоговой системы. Отчетность 2020 сдайте до 31.03.2021.

Формы, включаемые в состав годовой отчетности утверждены Законом «О бухгалтерском учете» № 402-ФЗ: бухгалтерский баланс, отчет о финансовых результатах и приложения к ним.

Все компании должны сдать бухгалтерскую отчетность за 2020 год в электронном виде. Исключение больше не действует даже для субъектов малого предпринимательства — за 2020 год они должны отчитываться электронно (ст. 2 п. 4 Федерального закона от 28.11.2018 № 444-ФЗ).

Годовая бухгалтерская отчетность представляется в налоговую инспекцию по месту регистрации. При этом отчет за 2020 год сдавать в Росстат не надо.

— НДС. Эта декларация относится к ежеквартальным, ее нужно сдавать всем, кто платит НДС и выставляет с ним счета-фактуры. Отчет за 4-й квартал 2020 года нужно сдать до 25 января.

— Налог на прибыль. Форма этой декларации в 2020 году изменилась. Сдавать ее должны все налогоплательщики на ОСНО. За 2020 год отчитайтесь не позже 29 марта.

Отправьте декларацию в налоговую по месту нахождения фирмы, а при наличии нескольких филиалов в пределах одного субъекта самостоятельно выберите инспекцию, в которую будете отчитываться. Если вы не относитесь к крупнейшим налогоплательщикам и не имеете 100 работников, можете подавать декларацию на бумаге, в противном случае доступен только электронный формат.

— 2-НДФЛ. По этой форме работодатель последний раз отчитывается о доходе сотрудников и уплаченных с него налогах за 2020 год. С помощью этой же справки можно сообщить налоговой о том, что налог удержать не удалось, и подтвердить доходы работника. Сведения зза 2020 год нужно успеть сдать до 1 марта включительно.

— 6-НДФЛ. Последний день сдачи отчета за 2020 год — 1 марта. Форму заполняют нарастающим итогом с начала года и показывают совокупный доход всех сотрудников организации.

Форму заполняют нарастающим итогом с начала года и показывают совокупный доход всех сотрудников организации.

Небольшие фирмы с численностью сотрудников до 10 человек могут отчитываться в бумажной форме. Остальные — только в электронной. Критерии численности сократили с 25 до 10 человек — такие условия действуют с 2020 года (Федеральный закон от 29.09.2019 № 325-ФЗ).

— 3-НДФЛ. Этот отчет сдают ИП на ОСНО и простые физлица. Новая форма начнет действовать с отчета за 2020 год, поэтому будьте внимательны, готовясь к сдаче. Постарайтесь сдать отчетность до 30 апреля, чтобы не получить штрафы.

4-ФСС. Это ежеквартальный отчет, который включает расчет взносов на случай травм и профзаболеваний. Его сдают все предприниматели и организации. В 2021 году отчет за истекший год нужно сдать до 25 января в бумажном виде или до 27 января — в электронном. Форма сдачи зависит от количества сотрудников, за которых производят отчисления. На бумаге можно отчитаться, только если число таких сотрудников в предыдущем году не превышало 25 человек. Все остальные компании сдают только электронную форму (ст. 24 ФЗ № 125-ФЗ).

Росстат

В 2021 году проходит сплошное статистическое наблюдение, поэтому для малого бизнеса и предпринимателей предусмотрены обязательные формы отчетности:

- Форма № МП-сп — сдают все малые предприятия, в том числе микропредприятия. Отчитаться надо до 31 марта 2021 года или до 1 мая, если отчет направляется через госуслуги.

- Форма № 1-предприниматель — сдают все индивидуальные предприниматели, независимо от вида деятельности и системы налогообложения. Отчитаться надо до 31 марта 2021 года или до 1 мая, если отчет направляется через госуслуги.

Полный список отчетов в службу статистики довольно большой, но вы наверняка должны сдавать не все. Сориентироваться в большом количестве статистических бланков и определить, какие ждет от вас Росстат, поможет официальный сайт службы статистики — https://websbor.gks.ru/online/info. Введите ИНН, ОГРН/ОГРНИП или ОКПО, чтобы получить актуальный перечень форм с указанием срока сдачи и периодичностью.

Организация, не представившая отчеты вовремя, может получить от территориальных органов штраф до 70 000 рублей, а при повторном нарушении — до 150 000 рублей. Росстат не всегда направляет уведомление о сдаче отчетности, но его неполучение — не основание для непредставления форм, поэтому проверяйте их самостоятельно.

Сроки сдачи

Сроки сдачи отчетности за 2020 год указаны в документах, которые регулируют соответствующий вид отчета. Для удобства сгруппируем сроки сдачи отчетности за 2020 год в таблицы.

Сроки сдачи отчетности в ФНС

| Отчетность в ФНС | Сроки сдачи отчетности в 2021 году |

|---|---|

| Справка о среднесписочной численности | больше не сдаем отдельно |

| Декларация по ЕНВД | 20 января |

| Декларация по НДС | 25 января |

| Расчет по страховым взносам | 1 марта |

| Декларация по налогу на прибыль | 29 марта |

| Декларация по налогу на имущество | 30 марта |

| Бухгалтерская отчетность | 31 марта |

| Декларация по УСН | 31 марта (юр. лица), 30 апреля (ИП) |

| 2-НДФЛ | 1 марта |

| 6-НДФЛ | 1 марта |

| 3-НДФЛ | 30 апреля |

Сроки сдачи отчетности в ПФР

| Отчетность в ПФР | Сроки сдачи отчетности в 2021 году |

|---|---|

| СЗВ-М | 15 января, 15 февраля, 15 марта, 15 апреля, 17 мая, 15 июня, 15 июля, 16 августа, 15 сентября, 15 октября, 15 ноября, 15 декабря |

| СЗВ-ТД | если были кадровые мероприятия в предшествующем месяце — 15 января, 15 февраля, 15 марта, 15 апреля, 17 мая, 15 июня, 15 июля, 16 августа, 15 сентября, 15 октября, 15 ноября, 15 декабря |

Сроки сдачи отчетности в ФСС

Чтобы не забыть сроки сдачи отчетности за год и 4-й квартал 2020 года, пользуйтесь календарем бухгалтера.

Штрафы

За несоблюдение правил подготовки и сдачи отчетности назначают штрафы. Их можно получить за опоздание со сдачей и нарушение порядка представления. По каждому отчету могут быть выявлены и другие нарушения, но мы поговорим о штрафах, которые одинаковы для всех.

Штраф за несдачу отчетности

Если компания опоздает со сдачей отчетности в ИФНС, ФСС или ПФР, то получит штрафы.

Штраф за это нарушение составит 5 % от суммы налогов или взносов, начисленных за весь период или за последние 3 месяца периода, за который просрочен отчет. Срок начисления зависит от вида отчета, по налогам — на сумму декларации, по взносам — на сумму за последние 3 месяца.

Отсчет срока опоздания начинается сразу со дня, следующего за крайней датой уплаты. При этом учитываются как полные, так и неполные месяцы. Важно, что заплатить меньше 1 000 рублей за опоздание не получится, но и штраф больше 30 % от страховых взносов не начислят.

За несдачу бухгалтерской отчетности в налоговую и Росстат тоже назначают административные штрафы.

Наказание от ИФНС — 200 рублей за каждую несданную форму. Например, если организация сдает только баланс и отчет о финансовых результатах, штраф составит 400 рублей. А если нужно сдавать и другие отчеты, такие как отчет об изменениях капитала, о движении денежных средств, о целевом использовании средств — штраф вырастет до 1 000 рублей.

Руководителя и бухгалтера организации тоже могут оштрафовать на сумму от 300 до 500 рублей.

Наказание от Росстата — от 20 000 до 150 000 рублей за несдачу отчетности или представление недостоверных сведений.

Штраф за нарушение порядка представления

Для каждого отчета есть два варианта представления — бумажный и электронный. Если организация или предприниматель выберет неверную форму, то получит штраф. По статье 119.1 НК РФ такое нарушение наказывается штрафом 200 рублей.

И как сдать все вовремя и ничего не забыть

Этот материал обновлен 01.02.2021

Часть отчетов ООО одинакова для всех, например отчеты за сотрудников. А часть зависит от особенностей компании. Точный список налоговых отчетов можно назвать, только зная систему налогообложения и специфику работы компании.

Какие виды отчетности сдает ООО. Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Начнем с общих моментов, а затем рассмотрим частные, но тоже довольно распространенные случаи.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

ООО сдает этот отчет, если перечисляет дополнительные страховые взносы на накопительную пенсию

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

| Справки 2-НДФЛ | |

|---|---|

| Срок | Не позднее 1 марта следующего года. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ |

| Куда | В налоговую |

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности | |

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка 2-НДФЛ бывает двух видов: признак 1 и признак 2. Справка с признаком 2 подается, если компания не смогла удержать и перечислить НДФЛ за физлицо. Например, когда фирма провела розыгрыш в соцсетях и вручила победителю смартфон.

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

Бухгалтерская отчетность ООО

Бухгалтерский учет ведут и отчетность по нему сдают все компании. Даже если деятельности нет, раз в год ООО нужно представить как минимум баланс и отчет о финансовых результатах.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. ООО сдает бухгалтерскую отчетность в налоговую инспекцию каждый год — до 31 марта года, следующего за отчетным. За 2020 бухотчетность на бумаге могут сдать только субъекты малого бизнеса из реестра ФНС, а с 2021 года вся бухотчетность сдается только в электронном виде.

Малые и средние предприятия из реестра ФНС подают бухгалтерский баланс и ОФР — отчет о финансовых результатах упрощенного образца. Крупные компании сдают развернутые баланс и ОФР, а также отчеты об изменениях капитала и о движении денежных средств плюс пояснения к отчетности.

Статистическая отчетность

Форм статистической отчетности очень много.

До 2020 года один экземпляр бухгалтерской отчетности нужно было сдавать и в статистику. Но сейчас такой обязанности нет — отчет представляют только в налоговую.

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.

Автор: Екатерина Маницкая, главный редактор газеты «Прогрессивный бухгалтер»

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2019 г.

Уже за 2019 год по НДФЛ нужно будет отчитываться в новые сроки и по новым правилам.

Новые сроки сдачи годовой отчетности по НДФЛ

До 2020 г. крайним сроком сдачи годовой формы 6-НДФЛ и справок 2-НДФЛ было 1 апреля следующего года. Но теперь у бухгалтеров будет меньше времени на подготовку деклараций: их нужно будет сдать не позднее 1 марта года, следующего за отчетным.

Изменение сроков законодательно закреплено Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

При этом сроки сдачи форм 6-НДФЛ за квартал, полугодие и 9 месяцев не меняются. Эту форму нужно подать в ИФНС не позднее последнего дня следующего месяца после отчетного периода.

Также не меняются сроки и для справок 2-НДФЛ с признаком 2 о неудержанном НДФЛ: сдаем их не позднее 1 марта следующего года (п. 5 ст. 226 НК).

Отчетный период

Крайний срок отправки в 2020 г.

6-НДФЛ

2-НДФЛ

Электронная отчетность по НДФЛ

Помимо сроков изменились также требования к налоговым агентам, которые подавали отчетность в бумажном виде. Ранее отчитываться по НДФЛ в электронной форме необходимо было только тем, кто выплачивал доход 25 и более сотрудникам.

Теперь требование подавать электронную отчетность установлены уже для тех организаций и ИП, у кого выплаты доходов приходятся на 10 и более физлиц. Если нарушить это требование, грозит штраф – 200 руб. (ст. 119.1 НК). Право подавать отчет на бумаге сохранили только работодатели, которые выплачивали вознаграждение 9 и менее людям.

Изменения для организаций с обособленными подразделениями

Ранее организации были обязаны платить НДФЛ за каждое подраздление, и за каждое сдавать форму 6-НДФЛ и справки 2-НДФЛ (п. 7 ст. 226 и п. 2 ст. 230 НК). Причем даже если компания и несколько обособленных подразделений находятся на территории, подведомственной одной инспекции.

Теперь в случае если несколько подразделений находятся на территории одного муниципального образования, отчитываться за все подразделения и платить НДФЛ можно только из одного (п. 7 ст. 226 НК РФ). Для этого организации нужно подать заявление в ИФНС, где указать подразделение, которое будет отчитываться. Чтобы отчитываться по новым правилам уже в следующем году, уведомить инспекцию нужно до 1 января. А вот в течение года поменять подразделение уже не получится.

Напоминаем, что обособленным подразделением компании будет считаться любое подразделение, адрес которого отличается от адреса компании в ЕГРЮЛ. Уведомить налоговую о его создании надо в течение месяца после того, как компания начала вести деятельность через новое подразделение – иначе ждет штраф в 200 руб. (п. 1 ст. 126 НК РФ).

2-НДФЛ все еще сдаем

Долгое время ходили слухи, что 2-НДФЛ и 6-НДФЛ объединят в один отчет, который будет содержать сведения из формы 6-НДФЛ и справок 2-НДФЛ. Однако в последние изменения эти планы не вошли. Возможно, эти изменения вступят в силу в 2021 г.

Списанная задолженность может не облагаться НДФЛ

С 1 января 2020 г. списанная задолженность не облагается НДФЛ, если выполняется два условия:

физлицо не является взаимозависимым по отношению к компании и трудового договора с ним не было в течение всего периода наличия долга;

списание долга — это не материальная помощь и не встречное исполнение обязательства перед физлицом. Например, долг списывают не в счет оплаты за работы или услуги, оказанные физлицом.

Такие правила закреплены в п. 62.1 ст. 217 НК РФ.

Когда можно не платить НДФЛ при продаже жилья

Доходы от продажи жилого помещения не будут облагаться НДФЛ, если физлицо владело им три года.

Льготу смогут использовать те, кто реализует единственное жилье. Ее также можно будет применить, когда физлицо сначала приобрело новое жилье, а потом продало старое. Но должно соблюдаться следующее условие: новый объект приобрели в течение 90 дней до того, как по старому объекту зарегистрировали переход права собственности к покупателю.

Например, человек в июле купил новую квартиру, а в августе продал старую, которой владел более трех лет. С дохода от продажи НДФЛ платить не понадобится (пп. 4 п. 3 ст. 217.1 НК РФ).

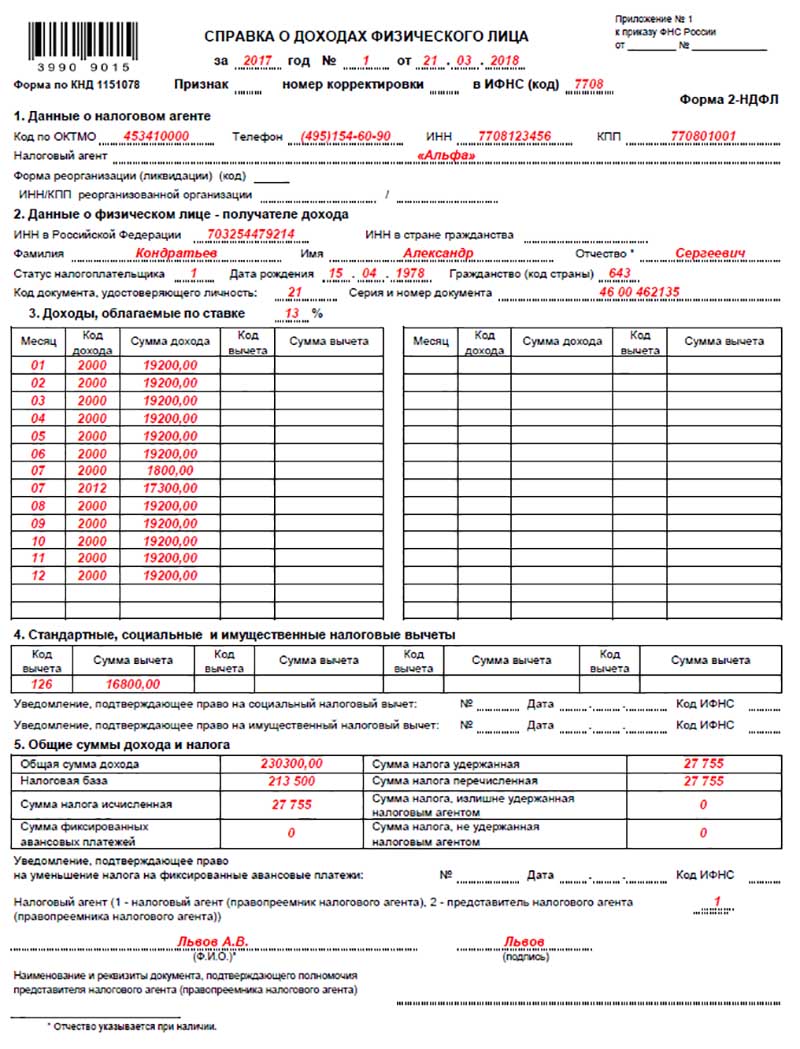

Справка по форме 2-НДФЛ (Налог на доходы физических лиц) – это документ, которым все российские работодатели отчитываются перед налоговыми органами за доходы и налоговые отчисления своих сотрудников. В справке 2-НДФЛ указываются суммы доходов, вычетов и налогов, начисленных от заработной платы для передачи в бюджет.

За правильность подачи 2-НДФЛ отвечают организации, но у частных лиц, на которых оформлена данная справка, интерес к 2-НДФЛ также есть, так как копия этого документа часто используется банками для проверки уровня дохода при оценке заявок на кредиты.

Срок сдачи отчетности 2-НДФЛ за прошлый год

Отчетным периодом для формы 2-НДФЛ являются 12 месяцев истекшего года. На сбор и обработку сведений, дается еще два месяца. Затем наступает срок сдачи декларации за прошлый год.

Форму 2-НДФЛ за 2016 год сдавали в 2017, и так далее.

Однако в вопросе о сроках сдачи 2-НДФЛ не все так однозначно. Лица, на которых заполняется данная форма, разделяются на тех:

- с кого удержали подоходный налог за 2019 год;

- тех, с кого этот налог не удерживали.

Для каждой из категорий назначены коды:

- цифра «1» присваивается тем, за кого налоги уплачены;

- цифра «2» становится признаком тех, с кого налоги не удерживались.

Номера «1» и «2» проставляются в каждой форме 2-НДФЛ.

Срок сдачи 2 НДФЛ для ИП и юр лиц в 2021 году

Конечные сроки сдачи отчетности 2 НДФЛ зависят как раз от этих кодов:

- документы, помеченные «1», сдаются не позже 1 апреля;

- документы с кодом «2» на тех, с кого не был удержан подоходный налог в прошлом году, сдаются до 1 марта.

Многие думают, что срок сдачи отчетности за прошлый год – первый день второго квартала текущего года. Это верно лишь для тех, с кого уже был удержан подоходный налог, тех, чьи декларации обозначены кодом «1».

Такие правила лишний раз подчеркивают необходимость правильного составления 2-НДФЛ. Напомним, как это должно происходить.

Как заполняется и подается форма 2-НДФЛ

Этот документ заполняется на каждого сотрудника организации индивидуально. Цифры берутся из первичных бухгалтерских документов.

Но есть некоторые общие для всех справок 2-НДФЛ требования. В ней обязательно заполняется пять разделов:

- название и местоположение организации-работодателя, все его реквизиты: номер счета и адрес банка, номера ИНН, КПП, код по ОКТМО, телефонный номер;

- данные работника: фамилия, имя, отчество, ИНН, дата рождения, гражданство;

- помесячное указание доходов за отчетный период облагаемых подоходным налогом по ставке 13%;

- налоговые вычеты: имущественные, социальные и стандартные, с соответствующими кодами;

- суммарные результаты доходов, налогов и вычетов.

Форма 2-НДФЛ подтверждается подписью руководителя и печатью предприятия.

Образец заполненной справки 2-НДФЛ за 2021 год будет иметь примерно такой вид:

Добавим, что при смене работы в течение отчетного срока каждый работодатель заполняет справку только за свой период.

К способу передачи формы 2-НДФЛ в налоговые органы также есть особые требования:

- организации с числом работников более 25, подают 2-НДФЛ только в электронном виде, с оправкой на e-mail или другим аналогичным образом;

- предприятия, в которых трудится менее 25 работников, могут подавать 2-НДФЛ в бумажном варианте.

Передача заполненного документа на дисках, флеш-картах и других носителях памяти не допускается.

Кроме обязанности подавать 2-НДФЛ в налоговую инспекцию, может возникнуть необходимость сделать форму по требованию самого работника. Часто это делается для передачи ее в банк в качестве справки о доходах.

2

0

0

Организации и ИП, являющиеся налоговыми агентами по НДФЛ, обязаны по итогам года отчитаться перед ИФНС о суммах выплаченных физлицам доходов. Для этого нужно подать справки по форме 2-НДФЛ на каждое физлицо, получившее доход. А какие новые сроки сдачи 2-НДФЛ в 2021 году? Когда сдавать справки с признаками 1 и 2? Поясним. Также см. “Обзор изменений по НДФЛ с 2021 года“.

Изменения 2021 года: важное

ФНС предупредила – с начала 2021 года изменяются правила представления в налоговые органы отчетности по НДФЛ. В письме от 15.11.2019 № БС-4-11/ сообщается, что Федеральный закон от 29.09.2019 № 325-ФЗ внес поправки в абзац шестой пункта 2 статьи 230 НК РФ. Они уменьшили показатель численности работников с 25 до 10 человек в целях представления сведений о доходах физических лиц по форме № 2-НДФЛ и расчета сумм НДФЛ по форме № 6-НДФЛ на бумажных носителях. Согласно пункту 3 статьи 3 Федерального закона № 325-ФЗ указанные изменения вступают в силу с 1 января 2021 года.

Поэтому с 1 января 2021 года налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год могут сдаваться на бумажном носителе только при численности работников не более 10 человек. Если численность работников свыше 10 человек, формы 2-НДФЛ и 6-НДФЛ за 2021 год следует сдавать в электронном виде.

Кроме того, поправки в статью 230 НК РФ перенесли срок представления налоговой отчетности по форме № 6-НДФЛ и сведений о доходах физических лиц по форме 2-НДФЛ на 1 марта года, следующего за истекшим налоговым периодом.

Поскольку 1 марта 2021 года является выходным днем, налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2021 год подлежат представлению не позднее 2 марта 2020 года.

Что изменилось в отчётности по НДФЛ

Форма 6-НДФЛ претерпела следующие изменения.

- В состав 6-НДФЛ с 2021 года входит справка о доходах и суммах налога физического лица. С 2021 года отдельно сдавать 2-НДФЛ не нужно.

- Поменяны местами разделы 1 и 2: начиная с 2021 года, в отчёте сначала указывают сроки перечисления и суммы НДФЛ, а затем — обобщённую информацию по налогу.

- Оба раздела дополнены полями для указания КБК по НДФЛ. С 2021 года вводится прогрессивная шкала по налогу на доходы физических лиц. Поэтому в отчёте 6-НДФЛ для каждой ставки будут заполняться отдельные разделы.

- Во втором разделе с 2021 года выделяются не только доходы в виде дивидендов, но и доходы по трудовым договорам, и доходы по договорам ГПХ.

Есть и другие нововведения. В частности — правила уточнения сведений:

- если нужно уточнить расчёт, 6-НДФЛ сдаётся без приложений (т.е. без справок о доходах и суммах налога физических лиц);

- если изменяется справка о доходах, то представить её нужно вместе с расчётом;

- если нужно сообщить сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, их представляют в составе Расчёта в виде Справки. Для этого в документ добавлен раздел «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Форма справки, которую выдают работнику, в целом осталась прежней. Но и тут есть новшества. В частности, изменена нумерация разделов, дополнен раздел о вычетах и появился новый раздел для включения сведений о невозможности удержать налог.

Таблица: новые сроки сдачи 2-НДФЛ

После изменений представить 2-НДФЛ в ИФНС нужно в следующие сроки:

| Ситуация | Срок сдачи 2-НДФЛ |

| В ИФНС сдаются справки 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в отчетном году, но с этих доходов НДФЛ не был удержан | Не позднее 1 марта года, следующего за отчетным |

| В ИНФС сдаются справки 2-НДФЛ в отношении абсолютно всех физлиц, которым налоговый агент выплачивал доходы в отчетном году | Не позднее 1 марта года, следующего за отчетным |

Передача справок по ТКС

С 1 января 2021 года сдавать справки 2-НДФЛ по ТКС обязаны все налоговые агенты, если количество их сотрудников как минимум 25 человек. Это касается и сведений, которые организации будут подавать за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

Передать в инспекцию сведения о доходах по телекоммуникационным каналам связи можно через оператора электронного документооборота. Использование такого варианта передачи сведений допускается, если налоговый агент:

1) располагает сертифицированными средствами криптографической защиты информации, совместимыми со средствами налоговой инспекции;

2) имеет возможность:

- сформировать сведения в соответствии с утвержденным электронным форматом;

- обеспечить шифрование и дешифрование информации с использованием шифровальных средств;

- сформировать усиленную квалифицированную электронную подпись при отправке и ее проверку при получении информации.

При передаче сведений по ТКС дублировать их на бумажных или электронных носителях не нужно.

Количество сведений, сгруппированных в один файл, не должно превышать 3000. Если количество сведений превышает эту величину, нужно сформировать несколько файлов. При этом в каждом файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН и КПП налогового агента, ОКТМО, отчетный год, признак представленных сведений.

После отправки налоговым агентом справок по форме 2-НДФЛ налоговая инспекция:

- на следующий день подтвердит дату получения электронных документов соответствующим извещением;

- в течение 10 дней направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Сданными считают сведения, которые прошли форматный контроль и зафиксированы в Реестре, сформированном налоговой инспекцией.

Об этом сказано в пунктах 20–30 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Сроки сдачи 2-НДФЛ за 2021 год

Изучив приведенную выше таблицу, вопрос, когда сдавать 2-НДФЛ за 2021 год, отпадает:

- если вы выплачивали в 2021 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 02.03.2020 нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с указанием признака «2». Кстати, в этот же срок о неудержанном налоге необходимо известить и самого «физика»;

- в отношении же всех физлиц, которым вы в 2021 году выплатили доход (включая тех, с чьих доходов налог не был удержан), справки 2-НДФЛ нужно сдать в ИФНС также не позднее 02.03.2019.

Справки на бумажных носителях

С 1 января 2021 года сдавать формы 2-НДФЛ на бумаге можно только в том случае, если за год количество граждан, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Такое ограничение распространяется и на сведения, которые налоговые агенты подают за 2015 год (письмо ФНС России от 5 ноября 2015 г. № БС-4-11/19263).

При этом к справкам нужно приложить реестр сведений о доходах в двух экземплярах, один из которых останется в инспекции.

После проверки сотрудник инспекции и налоговый агент составляют протокол приема сведений о доходах в двух экземплярах, один из которых передают представителю организации лично (или направляют по почте в течение 10 рабочих дней), а другой остается в инспекции.

Об этом сказано в пунктах 15–19 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576.

Итого: сроки сдачи 2-НДФЛ в 2021 году (таблица)

За 2021 год налоговым агентам по НДФЛ предстоит отчитываться уже в 2021 году.

| Ситуация | Срок сдачи 2-НДФЛ |

| С выплаченных в 2021 году доходов НДФЛ не был удержан | Не позднее 02.03.2020 (1 марта – воскресенье) |

| В 2021 году физлицам был выплачен доход | Не позднее 02.03.2020 |

Следовательно, сроки сдачи справок 2-НДФЛ с признаком 1 и признаком 2 – стали одинаковыми.

Справки 2-НДФЛ по обособленным подразделениям в 2021 году

Организации, в состав которых входят обособленные подразделения (ОП), ставят на учет в налоговых инспекциях по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ). В этом случае перечислять НДФЛ и представлять справки 2-НДФЛ нужно по месту учета каждого такого ОП.

Если обособленные подразделения находятся на территории одного муниципалитета — города или района, но подведомственны разным налоговым инспекциям, то встать на учет можно по месту нахождения одного из таких подразделений по выбору фирмы.

Если головная фирма расположена в одном муниципалитете, а ее «обособленцы» – в другом, то организация может выбрать одну инспекцию в муниципальном образовании, куда будет сдавать отчетность по всем ОП.

С 1 января 2021 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок». Для этого компания должна уведомить о своем выборе ИФНС, через которую будет платить НДФЛ, а также сдавать отчетность – справки 2-НДФЛ и расчеты 6-НДФЛ.

Если организация закрыла свою «обособку» и до закрытия не отчиталась по НДФЛ, то справки 2-НДФЛ в отношении работников этого ОП нужно подать по месту учета головной фирмы. В этих справках фирма указывает свои ИНН и КПП, а ОК

Как заполнить справку 2-НДФЛ

В каких случаях справку 2-НДФЛ составлять не нужно

Ниже приведена таблица наиболее часто встречающихся ситуаций, при которых справку 2-НДФЛ для налоговой составлять не нужно:

Сведения о таких выплатах подавать в налоговый орган не требуется, однако вам необходимо получить от ИП все необходимые подтверждающие документы (лист записи ЕГРИП, ИНН, кассовые и товарные чеки и т.д.).

Когда сдавать 2-НДФЛ за 2021 год

Вопрос: в какой срок выдают справку 2-НДФЛ за 2021 г.? будет актуальным уже в конце этого года. Причем не только для налоговых агентов-предприятий/ИП, но и для обособленных подразделений, обязанных отчитываться по месту своей деятельности при условии самостоятельной выплаты доходов сотрудникам филиала. Если же зарплата выдается в головном офисе, справки формы 2-НДФЛ сдаются в ИФНС по месту регистрации основной компании.

Отчитываться за 2021 г. будет необходимо в следующие сроки:

- По справкам, где указан признак «1» – до 1 марта 2021 г.

- По справкам, где указан признак «2» – до 2 апреля 2021 г.

Обозначенные даты являются едиными для юридических лиц и предпринимателей. Поскольку новый бланк документа был утвержден относительно недавно, в 2015 г., в настоящее время разработка каких-либо изменений не ожидается, но точно об этом будет известно в конце 2021 г.

Выплата дивидендов справка: 2-НДФЛ

Сроки выдачи 2-НДФЛ работнику

Форма 2-НДФЛ, выдаваемая сотрудникам, утверждена тем же Приказом № ММВ-7-11/[email protected] (Приложение № 5).

- работнику (в том числе бывшему) в течение 3 рабочих дней с момента обращения (ст. 62 ТК РФ);

- увольняющемуся сотруднику в его последний рабочий день по письменному заявлению (ст. 84.1 ТК РФ).

При невозможности удержать налог работник получает справку с признаком «2» до 1 марта следующего года (п. 5 ст. 226 НК РФ).

О том, где еще работник вправе получить справку 2-НДФЛ, читайте в этой статье.

Ответственность за несвоевременную сдачу

Закон устанавливает возможность применения санкций к налоговым агентам, нарушившим в 2021 г. срок сдачи 2-НДФЛ за прошедший год, размер которых составляет 200 руб. за каждую справку, сданную с просрочкой (п. 1 ст. 126 Кодекса).

Кроме того, судом могут быть наказаны виновные по ст. 15.6 КоАП РФ лица — за несвоевременное представление/полную неподачу 2-НДФЛ справок за работников.

Для ИП, физических лиц наказание по данной статье предусмотрено в пределах от 100 до 300 руб., для должностных лиц – от 300 до 500 руб.

Срок сдачи: общий подход

Организации и ИП в 2021 году обязаны сдать в ИФНС 2-НДФЛ на каждое физлицо, получившее доход. Сделать это нужно в следующие сроки:

- с признаком 2 – не позднее 1 марта 2021 года;

- с признаком 1 – не позднее 2 апреля 2021 года.

Если организация ликвидируется или реорганизуется в середине года, то такую справку нужно подать за период с начала налогового периода до даты ликвидации или реорганизации (п. 3 ст. 55 НК РФ, письмо ФНС России от 26 октября 2011 г. № ЕД-4-3/17827).

Читайте также: