Задачи по ндфл 2021

Опубликовано: 26.04.2024

Дата публикации 28.01.2021

Войсковая часть в декабре 2020 г. выплатила сотрудникам компенсации за переработку, но не удержала НДФЛ. На это указала аудиторская проверка. Как данный факт отразить в годовой отчетности за 2020 г.? Как перечислить НДФЛ в 2021 г.? Как урегулировать вопрос с налоговой инспекцией в короткие сроки, чтобы представить аудиторам информацию о решении проблемы до окончания аудиторской проверки (15.02.2021)?

В соответствии с п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются физические лица - налоговые резиденты Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. В рассматриваемой ситуации учреждение является налоговым агентом, выполняет функции по исчислению, удержанию у налогоплательщика и перечислению НДФЛ в бюджетную систему (п. 1 ст. 24 НК РФ).

Ошибки в регистрах бухгалтерского учета исправляются в соответствии:

- с пунктом 18 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н);

- пунктом 28 федерального стандарта "Учетная политика, оценочные значения и ошибки", утв. приказом Минфина России от 30.12.2017 № 274н;

- пунктом 17 методических рекомендаций, доведенных письмом Минфина России от 31.08.2018 № 02-06-07/62480.

В первую очередь, учреждению необходимо в декабре 2020 как событие после отчетной даты отразить удержание НДФЛ, которое не было сделано ранее. Согласно п. 104 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция № 162н), начисленные суммы НДФЛ отражаются по кредиту счета 0 303 01 730 и дебету соответствующих счетов аналитического учета счетов 0 302 00 000 "Расчеты по принятым обязательствам.

В учете образуется кредитовый остаток по счету 303.01. Учреждение должно перечислить образовавшуюся кредиторскую задолженность в налоговый орган в январе 2021 г.

По счету 302 11 образуется дебетовый остаток. Правила ведения бухгалтерского учета не предполагают наличие отрицательных остатков по счетам аналитического учета счета 302 00 в сведениях по дебиторской и кредиторской задолженности (ф. 0503169). Дебиторская задолженность на счете аналитического учета счета 302 00 подлежит переносу на счет учета счет 206 11 (п. 204 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, письмо Минфина России и Федерального казначейства от 21.01.2019 №№ 02-06-07/2736, 07-04-05/02-932).

Согласно п. 80 Инструкции № 162н дебиторская задолженность работника, возникшая в результате пересчета заработной платы, отражается бухгалтерской записью методом "красное сторно" по дебету счета 0 302 11 000 в корреспонденции с кредитом счета 0 206 11 000.

Таким образом, в бюджетном учете учреждения рассматриваемая ситуация в декабре 2020 г. может быть отражена следующими бухгалтерскими записями:

Дебет КРБ 1 302 11 837 Кредит КРБ 1 303 01 731 - увеличена сумма удержанного НДФЛ за декабрь 2020 г. (п. 102 Инструкции № 162н).

Дебет КРБ 1 302 11 837 Кредит КРБ 1 206 11 667 - отражена дебиторская задолженность по заработной плате способом "красное сторно" (по аналогии с п. 80 Инструкции № 162н);

В январе 2021 г. в учете оформляются записи:

Дебет КРБ 1 302 11 837 Кредит КРБ 1 206 11 667 - удержана из зарплаты работников за январь 2021 г. сумма НДФЛ, не удержанного в декабре 2020 г. (по аналогии с п. 80 Инструкции № 162н);

Дебет КРБ 1 303 01 831 Кредит КРБ 1 304 05 211 - перечислена сумма НДФЛ в налоговый орган.

Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ). Таким образом, при выплате сотрудникам компенсации в 2020 г. НДФЛ должен быть удержан в 2020 г.

Если в течение налогового периода невозможно удержать у налогоплательщика сумму НДФЛ налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, письменно сообщить налогоплательщику и налоговому органу по месту своего учета (п. 5 ст. 226 НК РФ):

- о невозможности удержать налог;

- суммах дохода, с которого не удержан налог;

- сумме неудержанного налога.

Вместе с тем, если организация – налоговый агент имела возможность удержать НДФЛ при выплате работнику дохода в течение года, но не сделала этого, положения п. 5 ст. 226 НК РФ не применяются. Поэтому организация после выявления такого факта обязана удержать НДФЛ при выплате текущих доходов в денежной форме и перечислить сумму налога в бюджет. Разъяснения даны в письме ФНС России от 24.04.2019 № БС-3-11/4119@. Таким образом, в рассматриваемом случае учреждение обязано в текущем году доудержать сумму НДФЛ и уплатить соответствующие пени (ст. 75 НК РФ).

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Кто будет платить НДФЛ по ставке 13%

Новые правила распространяются на резидентов и нерезидентов РФ, правда, существует разница между налогооблагаемыми базами.

Для резидентов под налогообложение попадают следующие доходы:

- Все обычные доходы тех, кто работает по трудовому договору: заработная плата, премии, больничные, отпускные и т.д.

- Вознаграждения по договорам ГПХ.

- От долевого участия в организациях.

- Выигрыши в азартных играх или лотерее.

- Доходы, связанные с ценными бумагами (ЦБ), в т.ч. по операциям РЕПО, объектом которых являются ценные бумаги, займами ценными бумагами, а также операциями с ЦБ, учитываемые на индивидуальном инвестиционном счете.

- Доходы, полученные участниками инвестиционного товарищества.

- Некоторые другие.

Доходы нерезидентов, облагаемые повышенной ставкой, очень похожи, но к ним прибавляются доходы от продажи имущества и получения его в дар.

Все это выглядит пугающе, пока вы не вспомните, что облагаются все эти доходы по повышенной ставке только при условии превышения порога в 5 миллионов рублей.

К тому же для резидентов ставка 13% сохранится (независимо от суммы) в отношении доходов, полученных от:

- продажи имущества, за исключением ЦБ;

- получения подарка в виде имущества, также за исключением ЦБ;

- страховых выплат по договорам страхования и пенсионного обеспечения.

Необлагаемые доходы и льготы

Статья 217 НК РФ посвящена доходам, не облагаемым НДФЛ. Список является закрытым. В 2021 году список расширен и дополнен.

Так, НДФЛ не облагаются:

- выплаты имеющим звание почетного донора;

- пособия в связи с рождением ребенка (детей);

- проезд, компенсируемый работодателем, если работник Крайнего Севера отправляется в отпуск;

- меры социальной поддержки гражданам, имеющим такое право, выплаты по ним;

- компенсации медицинским и педагогическим работникам до 1 млн руб.;

- доходы Героев СССР, РФ; Героев соцтруда и РФ, а также полных кавалеров орденов Славы и Трудовой Славы;

- выплаты «чернобыльцам» и иным подвергшимся воздействию радиации гражданам;

- доходы инвалидов.

Кроме того, отдельные льготы касаются студенчества. Ранее от обложения налогом освобождались лишь стипендии, теперь же сюда добавляется и материальная помощь, оказываемая учебной организацией студентам (аспирантам, курсантам и др.).

Изменен и срок владения жильем, при котором в случае продажи доход не облагается НДФЛ. Он снижен до 3-х лет, против ранее действующей нормы в 5 лет. Правило действует, если жилье единственное, и распространяется также на участок, где расположено домовладение.

Если имеет место безнадежный к взысканию долг перед юрлицом, ИП, теперь он освобождается от обложения НДФЛ, хотя, по сути, является доходом. Должны соблюдаться при этом следующие условия для гражданина (НК РФ, ст. 217 п. 62.1):

- у него не подписан трудовой договор с кредитором;

- он не должен быть зависим от кредитора;

- доход не является матпомощью;

- доход не является результатом встречного исполнения обязательств.

Нормативной базой указанных изменений служит целый ряд федеральных законов: №ФЗ-147 от 17/06/19, ФЗ-327 от 29/09/19, ФЗ-210 от 26/07/19.

Как будет считаться налогооблагаемая база по НДФЛ

НК вводит совершенно новое понятие в целях расчета налога — совокупность налоговых баз. Чтобы понять, превысил ли доход пороговое значение, базы, включаемые в расчет, будут складывать.

Т.е. если ваш доход составил за год:

- 2 млн — зарплата;

- 1,5 млн — вознаграждения по договорам оказания услуг;

- 3 млн — дивиденды от организации, где вы являетесь учредителем,

то при его сложении получается, что совокупность налоговых баз составляет 6,5 млн рублей и вы превысили “лимит” на 1,5 миллиона.

При этом расчет налога будет выглядеть следующим образом:

- 5 млн по ставке 13% — НДФЛ составит 650 000 рублей;

- 1,5 млн по ставке 15% — НДФЛ составит 225 000 рублей.

Общая сумма налога — 875 000 рублей. Если бы вы платили НДФЛ по прежней ставке, то сумма налога была бы равна 6,5 млн * 13% = 845 000 рублей. Разница — 30 тысяч рублей. Учитывая размер дохода, не такая большая потеря. Для тех, у кого превышение будет незначительным, сумма налога точно не станет чувствительным расходом.

К сведению! Для тех, чей доход не превышает 5 миллионов, ничего не изменится. А это большая часть обычных работающих граждан. По статистическим данным более 5 миллионов рублей (т.е. примерно 417000 в месяц) получает всего 1% налогоплательщиков.

Но новая система пока не совсем ясна, кажется, даже налоговикам. А тем более сложно будет с ней разобраться налоговым агентам (учитывая совокупный расчет и другие нюансы) и самим гражданам. Чтобы смягчить переход к новым условиям, закон устанавливает переходный период в 2021 и 2022 годах.

Уплата НДФЛ за счет средств работодателей

Федеральный закон от 29.09.2019 № 325-ФЗ разрешает взыскивать задолженность по НДФЛ за счет средств работодателей. Сейчас уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

С 2021 года заработает исключение из общего правила. Уплата НДФЛ за счет средств организаций и ИП будет допускаться при неправомерном неудержании или неполном удержании НДФЛ налоговым агентом. НДФЛ с работодателей разрешат взыскивать в тех случаях, когда неуплаченный НДФЛ доначислят по итогам налоговой проверки (п. 16 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ).

Правила переходного периода по НДФЛ

Два года будет действовать принцип расчета по каждой отдельной налогооблагаемой базе, а не их совокупности.

Используем данные предыдущего примера: 2 млн — зарплата, 1,5 млн — по договорам оказания услуг, 3 млн — дивиденды; каждый доход — это самостоятельная налогооблагаемая база. И каждая не превышает пяти миллионов рублей. Значит, если такой доход вы получите в 2021 или в 2022 году, то налоговая ставка для вас составит прежние 13%.

Но если, к примеру, вы дополнительно к вышеперечисленным доходам выиграете в лотерею 10 миллионов (вот бы здорово, да?), то по этой базе налог будет рассчитываться по двум ставкам: 5 млн по ставке 13% и 5 млн по ставке 15% НДФЛ. Мало того, для определения совокупной налоговой базы используются составляющие — налоговые базы, которые рассчитываются с учетом применения налоговых вычетов: на детей, имущественных и других.

Уплата НДФЛ единым платежом

Также Федеральный закон от 29.09.2019 № 325-ФЗ предоставил физлицам возможность уплачивать НДФЛ за счет единого налогового платежа.

По действующим нормам единый платеж физлиц может зачитываться в счет уплаты их имущественных налогов (транспортный налог, земельный налог и налог на имущество). Уплата НДФЛ за счет единого платежа не допускается.

С 1 января 2021 года средства единого налогового платежа можно будет направлять в счет уплаты НДФЛ, который указывается в налоговых уведомлениях (п. 10 ст. 1 Федерального закона № 325-ФЗ). Речь идет о ситуациях, когда НДФЛ не удержал налоговый агент и налог должен уплатить сам налогоплательщик по налоговому уведомлению, полученному из налоговых органов (п. 6 ст. 228 НК РФ).

Кто будет заниматься расчетом НДФЛ по новой ставке?

Как правило, все расчеты будут производить налоговые агенты. А значит, они лягут на плечи бухгалтеров организаций-работодателей, тех, кто привлекает работников по договорам ГПХ, выплачивает собственникам дивиденды и т.д.

Но ведь таких агентов может быть несколько. К примеру, сотрудник может работать по совместительству, выполнять работы по подряду разным заказчикам, иметь доли в разных компаниях, даже несколько раз выиграть в совершенно разные лотереи. Как всем его налоговым агентам узнать друг о друге и размерах полученных доходов? Вдруг уже произошло превышение 5 миллионов дохода? Здесь действует правило: каждый сам за себя. Каждый налоговый агент рассчитывает НДФЛ от дохода, который он выплачивает, и не в праве требовать предоставления подтверждения иных доходов.

Важно! Исключение — если сотрудник приходит трудоустраиваться в середине года и в этом году он уже работал в другой организации, ему необходимо предоставить справку 2-НДФЛ с прошлого места работа. Но это обязательно, если он хочет получать вычеты, ведь без такой справки бухгалтер не сможет определить ни сумму дохода, ни размер предоставленных ранее вычетов.

Еще одна хорошая новость для агентов: в 1 квартале 2021 года к ним не будут применяться санкции за неверный расчет НДФЛ (невиданная щедрость, ведь по НДФЛ размер штрафных санкций зависит от суммы неуплаченного налога). Но, с другой стороны, в первом квартале мало у кого возникнет ситуация, когда доходы превысят предел и возникнет путаница с расчетами, так что послабление сомнительное.

Тезисно

В 2021 году, согласно целому ряду законодательных поправок, вступили в действие изменения по НДФЛ.

Среди наиболее важных:

- изменение сроков сдачи налоговой отчетности и контрольных соотношений по ней;

- более широкое обязательное применение электронной отчетности;

- возможность для организации, имеющей обособленные подразделения, выбрать, куда удобнее сдавать отчеты и перечислять налог;

- расширение списка необлагаемых доходов и льгот по НДФЛ (ст. 217 НК РФ);

- обязанность уплачивать скрытый или недоплаченный налог, обнаруженный при проверке ФНС, из средств работодателя;

- использование единого налогового платежа гражданина при погашении задолженности по НДФЛ.

Как отражать НДФЛ 15% и соответствующие доходы в отчетах

Во-первых, в следующем году вводится новая форма расчета 6-НДФЛ, а справка 2-НДФЛ будет предоставляться в его составе (за год). Новая форма начинает действовать с отчетности за 1 квартал 2021 года, за 2020-й отчитываемся пока по старым формам.

Во-вторых, и по действующим правилам существует инструкция, как заполнять расчет, если получены доходы по разным ставкам, об этом напомнила ИФНС в своем Письме от 01.12.2020 № БС-4-11/[email protected], к письму приложены даже примеры заполнения нового отчета.

Поэтому, если возникло превышение и часть дохода будет облагаться по ставке 13%, а часть по ставке 15%, то необходимо заполнить два раздела 1 и два раздела 2. Если есть доходы, облагаемые по другим ставкам (к примеру, 35% НДФЛ от экономии на процентах по займу, полученному от взаимозависимой организации), то они также будут выделены отдельно. Если кратко, то сколько разных ставок, столько разделов 1 и 2 в отчете.

Освобождение от НДФЛ при продаже жилья

Федеральный закон от 26.07.2019 № 210-ФЗ снизил минимальный срок владения жильем в целях освобождения от НДФЛ при его продаже.

Сейчас по общему правилу минимальный срок владения недвижимым имуществом для целей освобождения от НДФЛ доходов от его продажи составляет 5 лет (217.1 НК РФ).

С 1 января 2021 года при продаже единственного жилья, находившегося в собственности налогоплательщика (включая совместную собственность супругов) три года, НДФЛ взиматься не будет. Данное освобождение от НДФЛ также распространяется на земельный участок, на котором расположено продаваемое жилое помещение (п. 3 ст. 1 Федерального закона от 26.07.2019 № 210-ФЗ).

Куда будет уплачиваться новый НДФЛ и на какие цели он будет направлен

Для перечисления обычного НДФЛ 13% установлен КБК — 18210102010010000110; для суммы налога с превышения по ставке 15% — КБК 18210102080010000110.

Внимание! Не забудьте, что в 2021 году нужно будет по-новому заполнять платежные поручения.

Налоговые платежи — нецелевые, они распределяются на различные цели расходования бюджетных средств. Но для НДФЛ 15% сделано исключение: это целевой налог. Полученные государством деньги будут направляться на лечение детей с редкими и опасными заболеваниями.

По прогнозам сумма налога, которая будет собрана в течение 2021 года, составит порядка 65 миллиардов рублей. Лекарства, лечение, пребывание в стационаре для тяжелобольных детей обходится очень недешево, и эти средства предназначены на действительно благое дело. Остается надеяться, что они пойдут по назначению, а государство предоставит возможность прозрачного и понятного отслеживания движений этих целевых поступлений.

«Клерк» Рубрика НДФЛ

Новость о новом порядке расчета НДФЛ озвучил Президент РФ в телеобращении к гражданам России 23 июня 2020 года. Вскоре соответствующие поправки появятся и в Налоговом кодексе. В народе новый порядок окрестили «налогом на богатых». Для чего его ввели, как он будет рассчитываться и затронет ли обычных граждан и ИП, расскажем в нашем материале.

Почему НДФЛ решили повысить

Разговоры о введении прогрессивной ставки НДФЛ ведутся давно. В свете коронавирусных потрясений эти разговоры зазвучали активнее. Параллельно обсуждался вопрос и об отмене НДФЛ для граждан с низким уровнем дохода.

В итоге законодатели не стали кардинально менять систему расчета НДФЛ, а лишь повысили на два процентных пункта действующую ставку налога с существенной оговоркой —облагаться повышенной ставкой будут не все получаемые гражданами доходы, а только превышающие законодательно установленный лимит.

Гадать о том, почему был выбран именно такой вариант корректировки ставки НДФЛ, мы не будем. Остановимся на том, что по прогнозам государства эта мера позволит бюджету получать ежегодную прибавку 60 млрд руб. Направлены эти деньги будут на конкретные цели ? лечение детей с редкими тяжелыми заболеваниями, закупку дорогостоящих лекарств, средств реабилитации, а также проведение высокотехнологичных операций.

Что меняется в расчете НДФЛ

С 2001 года по сегодняшний день мы применяли в расчетах НДФЛ 13% ? по этой фиксированной ставке в настоящее время ведутся расчеты налогов с доходов большинства граждан нашей страны. С 2021 года эта система видоизменится и будет выглядеть так:

Кого затронет новый порядок расчета НДФЛ

Путем нехитрых вычислений с учетом базовых знаний гл. 23 НК РФ можно сделать такие выводы ? уплата НДФЛ по повышенной ставке затронет тех налогоплательщиков, чей заработок в среднем ежемесячно в течение года составляет более 416 667 руб. (5 000 000 руб./12 мес.).

Граждан с такими доходами по предварительным оценкам экспертов менее 1%. Проживают они в основном в столичных агломерациях (Москве, Санкт-Петербурге, Казани), а также в нефтяных регионах (ЯНАО, ХМАО).

Попадут ли ИП под налог на богатых

Президент ничего сказал по поводу применения ставки НДФЛ 15% в отношении доходов индивидуальных предпринимателей.

Скорее всего, новый порядок расчета НДФЛ затронет ИП на ОСНО, которые по действующим правилам уплачивают с полученных доходов НДФЛ 13%. Зарабатывающим более 5 млн руб. в год предпринимателям с такой системой налогообложения придется отдавать в казну НДФЛ в повышенном размере.

В целях экономии такие бизнесмены могут принять решение о смене традиционной системы налогообложения на один из спецрежимов (УСН или ПСН).

Какие доходы будут облагаться НДФЛ по ставке 15 процентов

Пока не появился закон с изменениями в НК РФ, преждевременно говорить о том, какой перечень доходов попадет под новую налоговую шкалу. Напомним, что в настоящее время действуют следующие ставки НДФЛ в зависимости от вида получаемого дохода:

Вид дохода

Ставка НДФЛ

Нормативная ссылка

Заработная плата и другие доходы резидентов, кроме облагаемых по ставке 35%

п. 1 ст. 224, п. 2 ст. 214 НК РФ

Заработная плата нерезидентов-ииностранцев с патентом, граждан ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище

п. 3 ст. 224 НК РФ письма Минфина от 27.02.2019 № 03-04-06/12764, от 24.01.2018 № 03-04-05/3543

п. 3 ст. 224 НК РФ

Другие доходы нерезидентов

п. 3 ст. 224 НК РФ

Выигрыши, призы и материальная выгода резидентов

п. 2 ст. 224 НК РФ

В таблице указаны только основные ставки НДФЛ. Кроме них действуют и другие. К примеру, по ставке 9% облагаются доходы в виде процентов по облигациям с ипотечным покрытием (п. 5 ст. 224 НК РФ).

Пока неясно, будет ли применяться повышенная ставка НДФЛ 15% в отношении доходов, полученных гражданами от реализации дорогостоящего имущества. Сейчас такие доходы облагаются по ставке 13%, если срок владения им менее законодательно установленного предела (п. 17.1 ст. 217, п. 2 ст. 217.1, подп. 2 п. 1 ст. 228, п. 1 и п. 4 ст. 229 НК РФ). И как при этом будут применяться вычеты. По действующим правилам они уменьшают только тот доход, который облагается НДФЛ 13%. Дождемся официальных разъяснений по этому вопросу.

Пример расчета НДФЛ 15%

Пока новый порядок не прописали в НК РФ, мы можем только предположить, как будет исчисляться налог на богатых с 2021 года.

Приведем пример расчета НДФЛ по новым правилам исходя из того, что по ставке 15% будут облагаться только те доходы, которые в 2020 году облагаются по ставке 13% (зарплата большинства граждан-резидентов, доходы резидентов по договорам подряда и т. д.).

Пример

Заработная плата руководителя одного из подразделений нефтегазовой компании составляет ежемесячно 337 000 руб. В июне ему выплачена премия по итогам работы за предыдущий год в размере 2 000 000 руб. Условимся, что права на вычеты по НДФЛ у этого лица нет.

Распределение полученных доходов смотрите в таблице. Для наглядности расчет НДФЛ представлен по прежним и новым правилам:

После введения новых правил расчета НДФЛ налогоплательщик из рассмотренного примера заплатит в бюджет налог на доходы в большем размере. Разница составит 20 880 руб. (806 600 ? 785 720).

В этой статье приведено задание для главного бухгалтера - 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности - высокий.

Дата составления: 01.02.2021.

Если есть вопросы - задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Ответ:

В соответствии с законом 54-ФЗ "О применении ККТ" организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

- прием и выплата денежных средств;

- наличными деньгами или в безналичном порядке;

- за товары, работы, услуги;

- предварительной оплаты;

- зачет авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения 54-ФЗ, отгрузка с отсрочкой - это предоставление займа товаром. Письмо Минфина РФ от 11 июля 2017 г. N ЕД-3-20/4686@.

Дополнительные материалы к задаче №2 про онлайн-кассу :

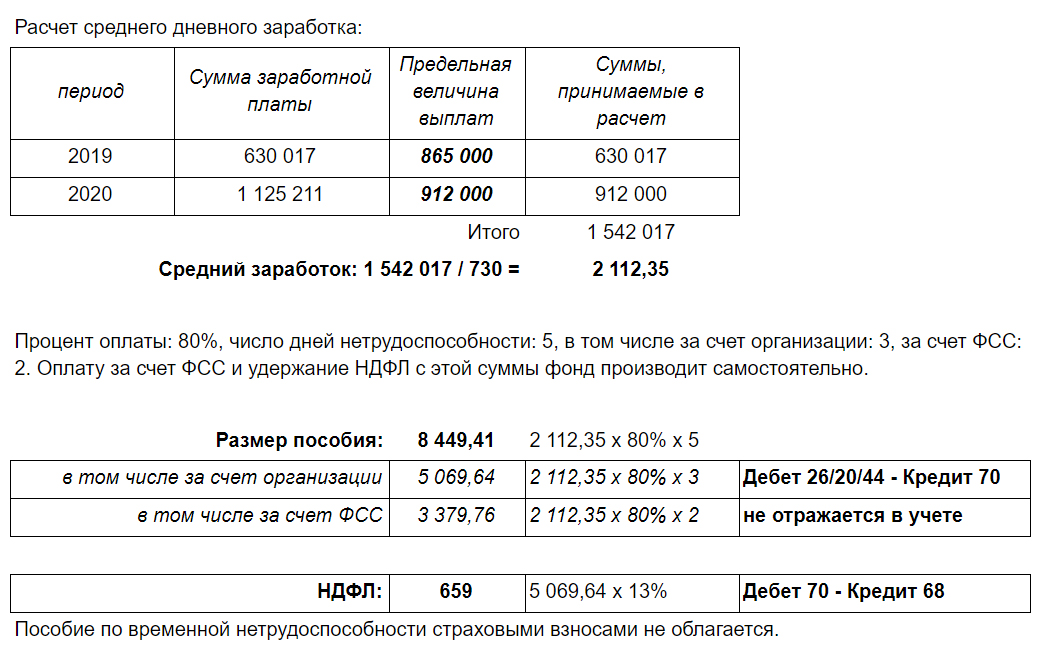

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 - 630 017 руб.

2020 - 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) - 118 147 руб.

Трудовой стаж - 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

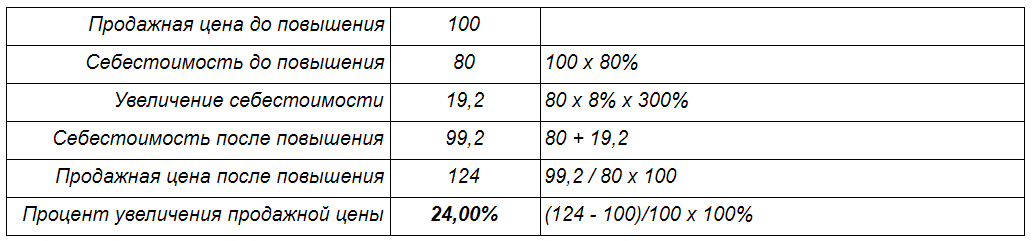

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

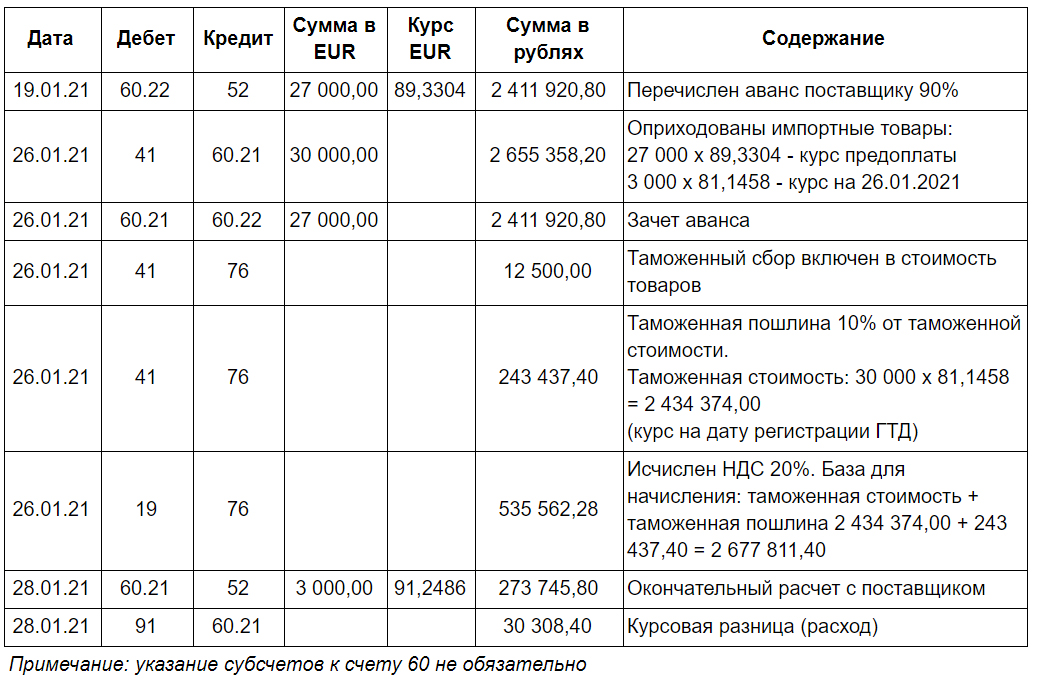

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту - 30 000 EUR.

Ввозной НДС - 20%, таможенная пошлина - 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 - предоплата поставщику 90%

26.01.2021 - оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 - окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

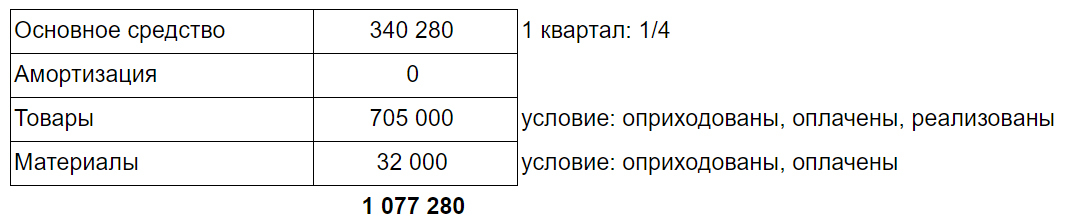

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство - 1 361 120

2) Начислена амортизация - 32 408

3) Оплачены и оприходованы товары - 810 000 (из них: 105 000 - остались на остатке, 705 000 - реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса - 32 000 (из них: 17 300 - остались на остатке, 14 700 - использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

Задача № 7. Расчет НДС (1 квартал 2021)

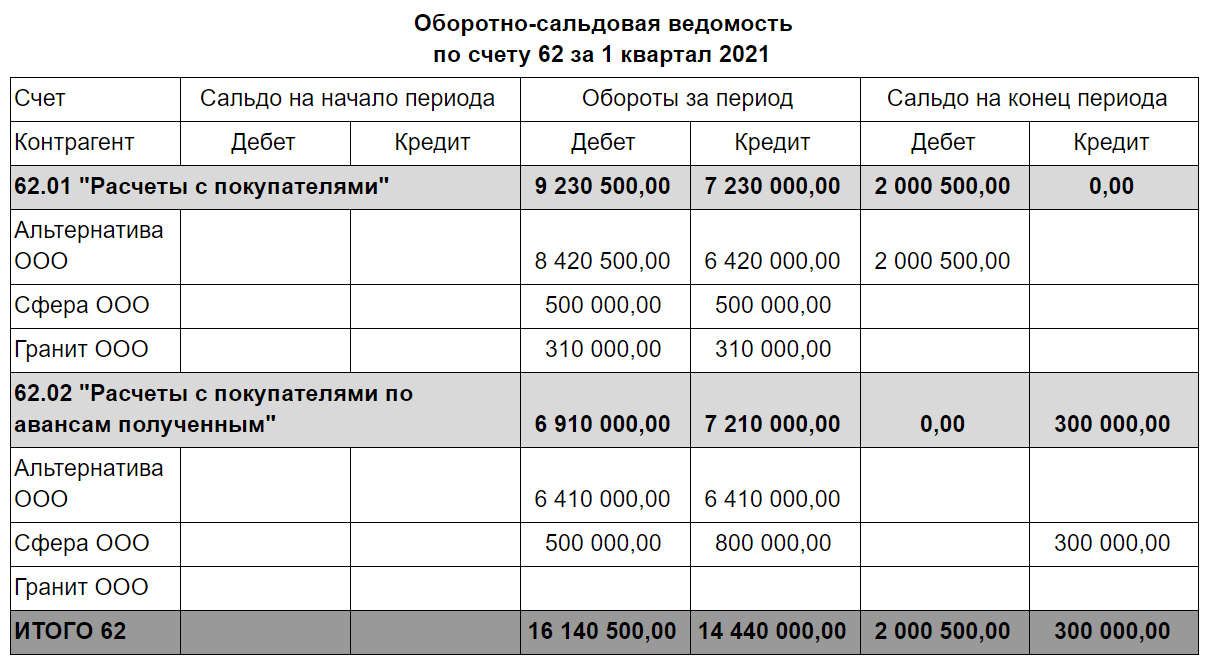

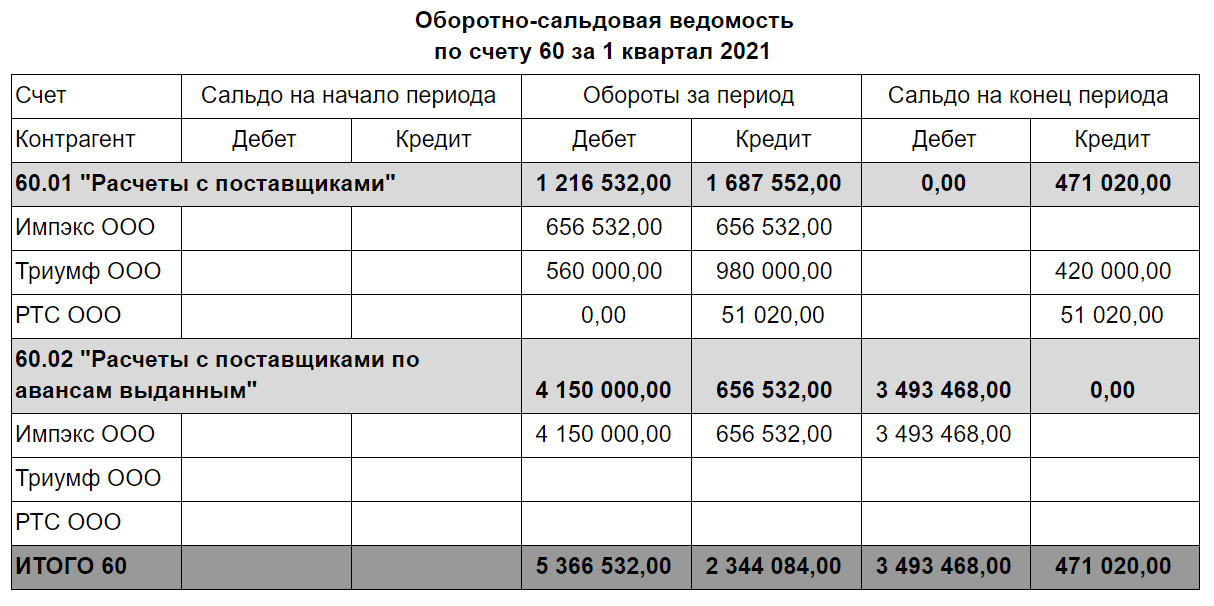

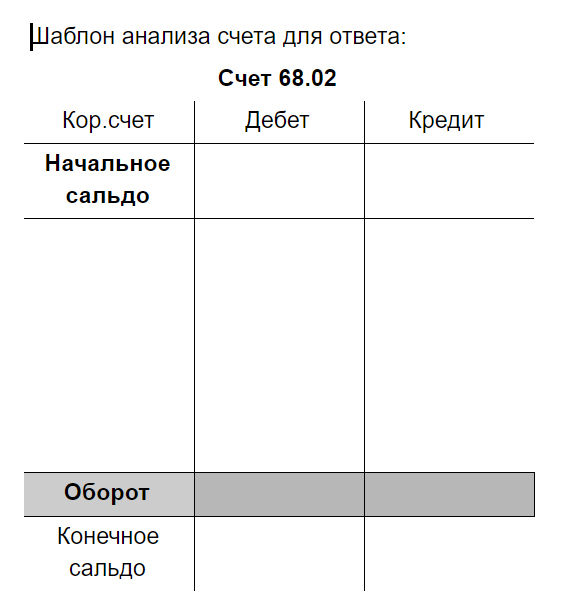

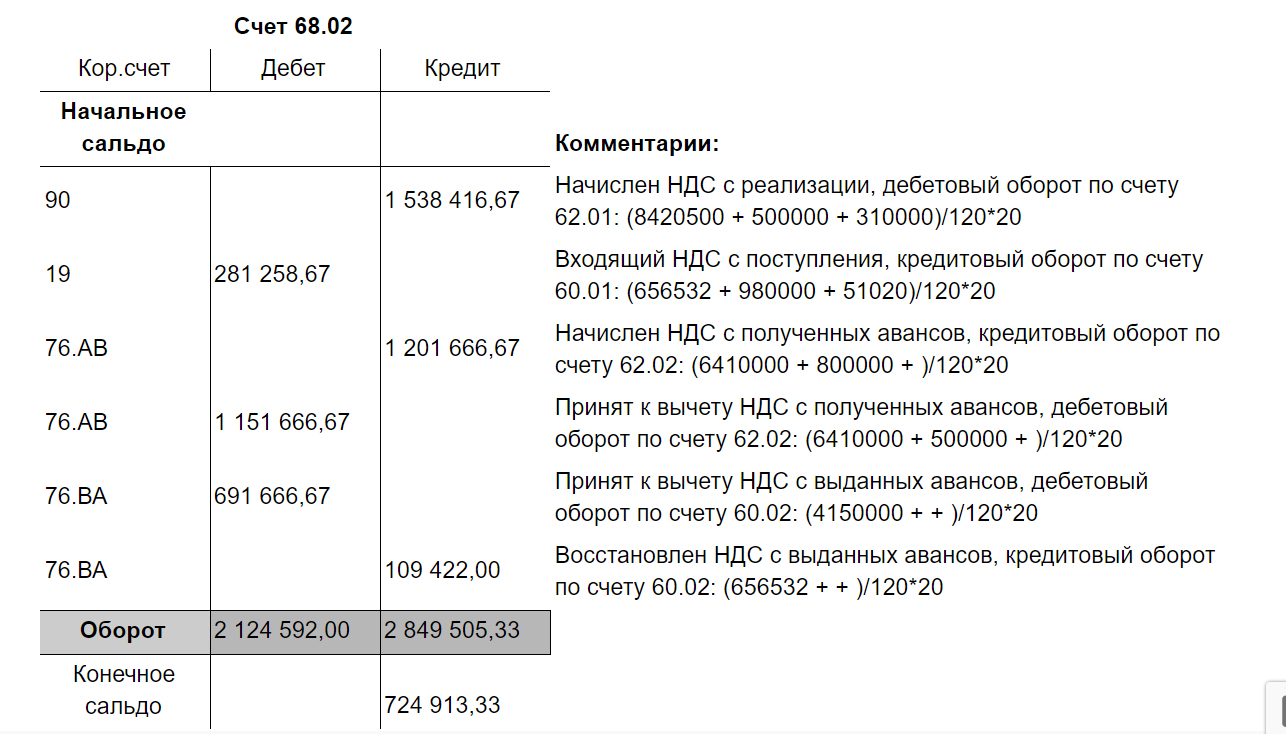

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Дополнительные материалы к задаче №7 "Расчет НДС" :

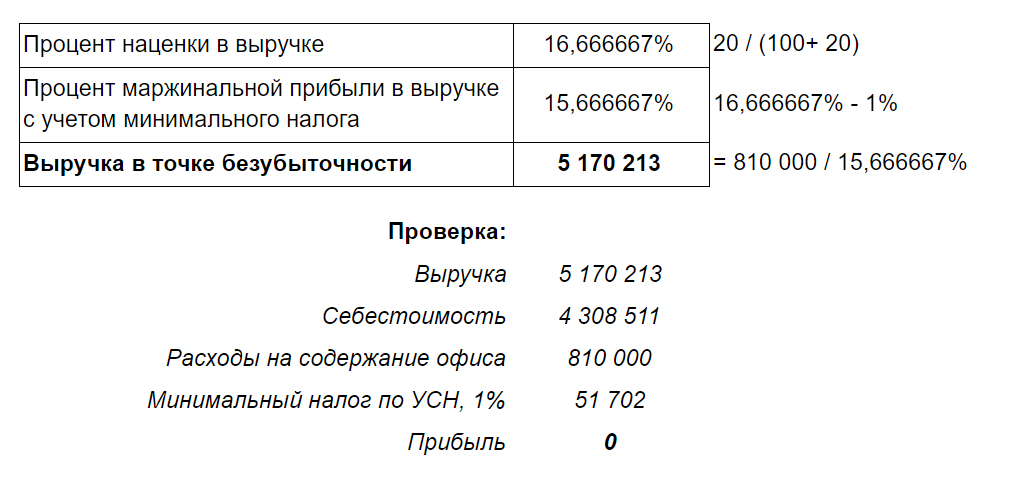

Задача №8. Точка безубыточности (продажи через интернет)

Организация ведет продажи бытовой техники через интернет, работает на упрощенной системе налогообложения, объект: доходы минус расходы.

Ежемесячные затраты на содержание офиса составляют 810 000 руб.

Наценка на покупную цену составляет 20%.

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 - банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

С 2021 года вводятся не очень приятные изменения в отношении того, как можно уменьшить НДФЛ с дохода от операций с ценными бумагами или, другими словами, с купонов по облигациям и с прибыли от продажи ценных бумаг.

К этим доходам перестают применяться многие налоговые вычеты по НДФЛ – к примеру, стандартный вычет (на детей и др.), социальные вычеты (на обучение, лечение и др.), имущественный вычет при покупке/строительстве недвижимости, вычет на взносы по индивидуальному инвестиционном счету (ИИС с типом А).

Напомню, что в 2020 году все эти вычеты можно применить к любым доходам, кроме дивидендов, которые облагаются по ставке 13%. К дивидендам никакие налоговые вычеты не применяются. Тем не менее, если у инвестора, например, есть обычный брокерский счет, на котором он получил прибыль от продажи бумаг, и при этом у него также есть ИИС, то он может уменьшить НДФЛ с прибыли на обычном брокерском счете за счет вычета на взносы на ИИС.

Однако с 2021 года прибыль от продажи ценных бумаг можно будет уменьшить только или за счет убытков от продажи бумаг в этот же год, но по другому брокерскому счету, или за счет переноса убытков от продажи бумаг, полученных в предыдущие годы, или за счет вычета по сроку владения (если не продавать бумаги в течение трех лет после их приобретения, платить НДФЛ не придется). Кроме того, по-прежнему можно будет инвестировать через ИИС с типом Б, который освобождает от налога всю прибыль, полученную на ИИС.

Поэтому ИИС с типом Б становится еще привлекательнее для тех инвесторов, у кого нет регулярного дохода, с которого бы удерживался НДФЛ по ставке 13%. Если такой инвестор предполагает, что у него могут быть какие-то продажи в рамках портфеля, и он не сможет держать бумаги в течение 3 лет, имеет смысл по максимуму пополнять ИИС с типом Б (до 1 млн. руб. в год), и все продажи осуществлять на ИИС. В свою очередь, сумму свыше 1 млн. руб. в год можно переводить на обычный брокерский счет, и по возможности ничего там не продавать, рассчитывая воспользоваться трехлетним вычетом по сроку владения.

Кроме того, некоторые инвесторы, у которых есть право на различные налоговые вычеты по итогам 2020 года, могут рассмотреть вариант продажи до конца этого года каких-то прибыльных бумаг. Обычно в конце года советуют посмотреть, какие бумаги из портфеля снизились в стоимости, чтобы продать их, «зафиксировать» убыток, и снова купить. В результате полученный убыток уменьшит прибыль от продажи других бумаг в рамках текущего года. И это вполне возможный вариант оптимизации налогов.

При этом, поскольку в следующем году большинство налоговых вычетов (социальный, имущественный при покупке недвижимости, ИИС с типом А и др.) к прибыли от продажи бумаг применяться уже не будут, ряд инвесторов, у которых есть такие неиспользованные вычеты по итогам 2020 года, могут продать до конца текущего года какие-то прибыльные бумаги, «зафиксировать» прибыль, и снова купить. Полученную же прибыль можно будет освободить от налога за счет имеющихся вычетов. С 2021 года все это сделать уже не получится.

Также стоит отметить, что с 2021 года еще сложнее будет избежать НДФЛ с прибыли от продажи бумаг, полученной на счет у зарубежного брокера. ИИС с типом Б и вычет по сроку владения при инвестициях на зарубежных биржах, по сути, не применяются. Вычет на взносы по ИИС и прочие налоговые вычеты также будут недоступны.

Поэтому инвесторам, которые приобретают бумаги на зарубежных биржах, останется только возможность уменьшения прибыли за счет убытков – либо в текущем году по другим брокерским счетам (в т.ч. по счетам у российских брокеров), либо в рамках переноса убытков, полученных в предыдущие годы. Если таких убытков нет, либо их сумма не очень велика – придется платить НДФЛ.

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Читайте также: